![]()

Rapporto Calmar (calcolo, importanza)

Il Calmar Ratio è una misura di performance utilizzata nel settore finanziario per valutare il rendimento corretto per il rischio di un portafoglio di investimenti, con particolare attenzione al rischio di ribasso.

Il Calmar Ratio, che prende il nome dal suo ideatore, Terry W. Young, sta per California Managed Accounts Reports.

Questo rapporto è spesso utilizzato dagli hedge fund e da altri portafogli di investimento per dimostrare la loro performance corretta per il rischio in un determinato periodo, di solito tre anni.

Fatti principali - Calmar ratio

- Misurazione della performance corretta per il rischio

- Il Calmar ratio è una misura di performance chiave utilizzata in finanza per valutare la performance corretta per il rischio di un portafoglio di investimento.

- È utile per confrontare le performance degli hedge fund e di altri investimenti alternativi.

- Metodo di calcolo

- Il rapporto viene calcolato dividendo il rendimento annualizzato di un portafoglio per il massimo ribasso registrato in un determinato periodo.

- In questo modo si misura il rendimento per unità di rischio di ribasso.

- Interpretazione e applicazione

- Un rapporto Calmar elevato indica un profilo rischio-rendimento più favorevole.

- Suggerisce che il portafoglio ha ottenuto rendimenti più elevati con ribassi inferiori.

- È utile per i trader/investitori che cercano di capire il trade-off tra rischio e rendimento nelle loro strategie di trading/investimento.

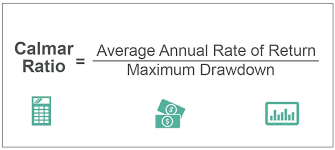

Calcolo e formula

Il Calmar ratio viene calcolato come segue:

Calmar ratio = Massimo drawdown / Rendimento annualizzato

dove :

- Il rendimento annualizzato è il rendimento medio annuo del portafoglio in un determinato periodo.

- Il massimo drawdown rappresenta la maggiore diminuzione del valore del portafoglio da un picco all'altro nello stesso periodo.

Interpretazione

- Un rapporto Calmar elevato indica una performance corretta per il rischio più favorevole. Indica che il portafoglio ha ottenuto rendimenti più elevati con un drawdown massimo inferiore.

- Un rapporto più basso indica un rendimento inferiore o un drawdown più elevato, o entrambi.

Importanza

Gestione del rischio

Il Calmar ratio è particolarmente apprezzato perché si concentra sul rischio di perdita.

Stabilisce un legame diretto tra il rendimento del portafoglio e la sua perdita peggiore (drawdown).

Valutazione della performance a lungo termine

Viene generalmente utilizzato per valutare la performance a lungo termine dei portafogli di investimento, ossia quelli con un orizzonte di investimento pluriennale.

Valutazione degli hedge fund

Il rapporto è una misura popolare per valutare la performance degli hedge fund, dove la gestione del rischio di ribasso è spesso un obiettivo chiave.

Vantaggi

Focus sulle perdite gravi

Il Calmar ratio è particolarmente utile per valutare la capacità di un gestore di investimenti di gestire e minimizzare i gravi cali di mercato.

Semplicità e chiarezza

Il Calmar ratio è una misura semplice e facilmente interpretabile del rendimento generato dal portafoglio per unità del suo rischio più elevato.

I limiti

Sensibilità all'orizzonte temporale

Il rapporto Calmar può essere molto sensibile al periodo scelto.

Un periodo caratterizzato da un calo significativo può alterare radicalmente il rapporto.

Non adatto all'analisi a breve termine

Poiché si concentra sulla performance a lungo termine, il Calmar ratio è meno adatto alle strategie di investimento a breve termine.

Il massimo drawdown come unica misura del rischio

L'utilizzo del drawdown massimo come unica misura del rischio può non riflettere pienamente l'entità dei fattori di rischio che incidono su un portafoglio.

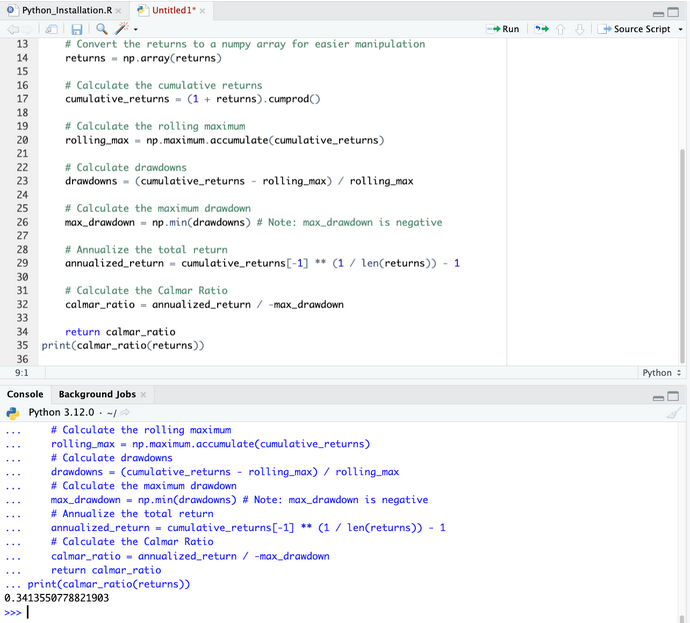

Rapporto Calmar - Codice Python

Per calcolare il Calmar ratio in Python, in genere è necessario :

- Determinare il rendimento annualizzato del portafoglio d'investimento.

- Calcolare il massimo drawdown sperimentato dal portafoglio nel periodo specificato.

- Dividere il rendimento annualizzato per il drawdown massimo.

Ecco una funzione Python per calcolare il Calmar ratio:

import numpy as np

def calmar_ratio(returns):

"""

Calculate the Calmar Ratio for a series of investment returns.

Parameters:

returns (array-like): A list or array of periodic returns.

Returns:

float: The Calmar Ratio.

"""

# Convert the returns to a numpy array for easier manipulation

returns = np.array(returns)

# Calculate the cumulative returns

cumulative_returns = (1 + returns).cumprod()

# Calculate the rolling maximum

rolling_max = np.maximum.accumulate(cumulative_returns)

# Calculate drawdowns

drawdowns = (cumulative_returns - rolling_max) / rolling_max

# Calculate the maximum drawdown

max_drawdown = np.min(drawdowns) # Note: max_drawdown is negative

# Annualize the total return

annualized_return = cumulative_returns[-1] ** (1 / len(returns)) - 1

# Calculate the Calmar Ratio

calmar_ratio = annualized_return / -max_drawdown

return calmar_ratio

print(calmar_ratio(returns))

Prima di usare questo codice, assicuratevi di usare l'indentazione (come mostrato sotto), che è una parte importante della sintassi di Python.

In questa funzione si inserisce una serie di rendimenti periodici (giornalieri, mensili, ecc.) e si calcola il rapporto Calmar.

La funzione presuppone che i rendimenti in ingresso siano in un formato che possa essere convertito direttamente in una tabella NumPy.

Il calcolo del rendimento annualizzato presuppone che i rendimenti non siano già annualizzati e che la lunghezza del periodo sia uguale a quella della tabella dei rendimenti.

Se i vostri dati sono diversi, regolatevi di conseguenza.

Conclusione

Il Calmar ratio viene utilizzato per valutare i rendimenti corretti per il rischio dei portafogli di investimento, con particolare attenzione al modo in cui i portafogli gestiscono i ribassi significativi del mercato.

L'attenzione al drawdown massimo lo rende particolarmente importante per gli investitori a lungo termine e gli hedge fund preoccupati del rischio di ribasso.

Tuttavia, la sua efficacia dipende dalla scelta di un periodo di valutazione appropriato e deve essere considerata insieme ad altre misure di performance e di rischio per un'analisi completa dell'investimento.

| Broker | Strumenti finanziari | Commissioni di brokeraggio (Euronext) | Nostra opinione |

|---|---|---|---|

| Conto titoli, conto a margine | Nessuna commissione per un volume massimo mensile di 100.000 euro, poi 0,20%. | XTB: trading senza commissioni, ma con una scelta di titoli limitata a 3.600 azioni e 1.350 ETF. Conto demo gratuito per testare la piattaforma. | |

| L'investimento comporta un rischio di perdita | |||

| Precedente : Rapporti finanziari delle aziende | Seguente : Come trovare le migliori azioni per il Day Trading |