![]()

Ratio de Calmar (cálculo, importancia)

El Ratio Calmar es una medida de rendimiento utilizada en el sector financiero para evaluar la rentabilidad ajustada al riesgo de una cartera de inversión, con especial énfasis en el riesgo a la baja.

Llamado así por su creador, Terry W. Young, "Calmar" en Calmar Ratio significa California Managed Accounts Reports.

Los hedge funds y otras carteras de inversión suelen utilizar este ratio para demostrar su rentabilidad ajustada al riesgo durante un periodo determinado, normalmente tres años.

Datos clave - Ratio Calmar

- Medición del rendimiento ajustado al riesgo

- El ratio Calmar es una medida clave de rendimiento utilizada en finanzas para evaluar el rendimiento ajustado al riesgo de una cartera de inversión.

- Resulta útil para comparar el rendimiento de los hedge funds y otras inversiones alternativas.

- Método de cálculo

- El ratio se calcula dividiendo la rentabilidad anualizada de una cartera por el máximo descenso registrado durante un periodo determinado.

- Mide el rendimiento por unidad de riesgo de caída.

- Interpretación y aplicación

- Un ratio Calmar elevado indica un perfil de riesgo-rentabilidad más favorable.

- Sugiere que la cartera ha obtenido mayores rendimientos con menores descensos.

- Es valioso para los traders/inversores que tratan de comprender la compensación entre riesgo y rentabilidad en sus estrategias de trading/inversión.

Cálculo y fórmula

El coeficiente Calmar se calcula del siguiente modo

Ratio Calmar = Drawdown máximo / Rentabilidad anualizada

donde :

- La rentabilidad anualizada es la rentabilidad anual media de la cartera durante un periodo determinado.

- El drawdown máximo representa la mayor caída del valor de la cartera de un pico al siguiente durante el mismo periodo.

Interpretación

- Un ratio Calmar elevado indica una rentabilidad ajustada al riesgo más favorable. Sugiere que la cartera ha logrado mayores rendimientos con un drawdown máximo menor.

- Un coeficiente más bajo indica una menor rentabilidad o un mayor drawdown, o ambas cosas.

Importancia

Gestión del riesgo

El coeficiente de Calmar es especialmente popular porque se centra en el riesgo de pérdida.

Establece un vínculo directo entre la rentabilidad de la cartera y su peor pérdida (drawdown).

Evaluación del rendimiento a largo plazo

Se utiliza generalmente para evaluar el rendimiento a largo plazo de las carteras de inversión, es decir, las que tienen un horizonte de inversión plurianual.

Valoración de fondos de cobertura

El ratio es una medida popular para evaluar el rendimiento de los hedge funds, donde la gestión del riesgo a la baja suele ser un objetivo clave.

Ventajas

Se centra en las pérdidas graves

El ratio Calmar es especialmente útil para evaluar la eficacia con la que un gestor de inversiones gestiona y minimiza las caídas graves del mercado.

Sencillez y claridad

El ratio Calmar es una medida sencilla y fácilmente interpretable de la rentabilidad generada por la cartera por unidad de su mayor riesgo.

Límites

Sensibilidad al horizonte temporal

El ratio Calmar puede ser muy sensible al periodo elegido.

Un periodo marcado por un descenso significativo puede alterar radicalmente el ratio.

No es adecuado para el análisis a corto plazo

Dado que se centra en el rendimiento a largo plazo, el ratio de Calmar es menos adecuado para las estrategias de inversión a corto plazo.

Drawdown máximo como única medida de riesgo

Utilizar el drawdown máximo como única medida del riesgo puede no reflejar plenamente el alcance de los factores de riesgo que afectan a una cartera.

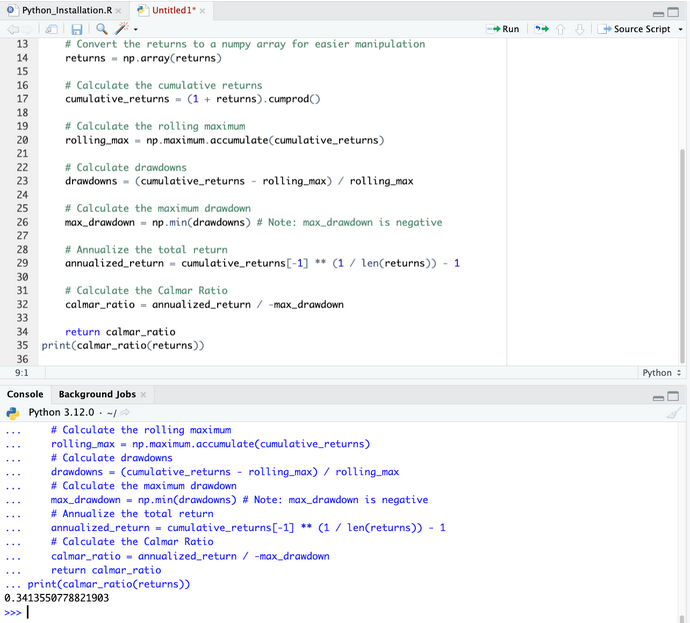

Ratio de Calmar - Código Python

Para calcular el ratio de Calmar en Python, por lo general necesitará :

- Determinar la rentabilidad anualizada de la cartera de inversión.

- Calcular el máximo drawdown experimentado por la cartera durante el periodo especificado.

- Dividir la rentabilidad anualizada por el máximo drawdown.

He aquí una función de Python para calcular el ratio de Calmar:

import numpy as np

def calmar_ratio(returns):

"""

Calculate the Calmar Ratio for a series of investment returns.

Parameters:

returns (array-like): A list or array of periodic returns.

Returns:

float: The Calmar Ratio.

"""

# Convert the returns to a numpy array for easier manipulation

returns = np.array(returns)

# Calculate the cumulative returns

cumulative_returns = (1 + returns).cumprod()

# Calculate the rolling maximum

rolling_max = np.maximum.accumulate(cumulative_returns)

# Calculate drawdowns

drawdowns = (cumulative_returns - rolling_max) / rolling_max

# Calculate the maximum drawdown

max_drawdown = np.min(drawdowns) # Note: max_drawdown is negative

# Annualize the total return

annualized_return = cumulative_returns[-1] ** (1 / len(returns)) - 1

# Calculate the Calmar Ratio

calmar_ratio = annualized_return / -max_drawdown

return calmar_ratio

print(calmar_ratio(returns))

Antes de usar este código, asegúrate de usar sangría (como se muestra a continuación), ya que es una parte importante de la sintaxis de Python.

En esta función, se pasa una serie de rendimientos periódicos (diarios, mensuales, etc.) y se calcula el ratio Calmar.

La función supone que los rendimientos de entrada están en un formato que puede convertirse directamente en una tabla NumPy.

El cálculo del rendimiento anualizado supone que los rendimientos no están ya anualizados y que la longitud del período es la misma que la de la tabla de rendimientos.

Por lo tanto, asegúrese de ajustar en consecuencia si sus datos difieren.

Conclusión

El coeficiente Calmar se utiliza para evaluar la rentabilidad ajustada al riesgo de las carteras de inversión, con especial atención a cómo gestionan las carteras las caídas significativas del mercado.

Su enfoque en el máximo drawdown lo hace especialmente relevante para los inversores a largo plazo y los hedge funds preocupados por el riesgo a la baja.

Sin embargo, su eficacia depende de la selección de un periodo de valoración adecuado y debe considerarse junto con otras medidas de rendimiento y riesgo para un análisis completo de la inversión.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||