![]()

Calmar-kvot (beräkning, betydelse)

Calmar Ratio är ett nyckeltal som används inom finansbranschen för att bedöma den riskjusterade avkastningen på en investeringsportfölj, med särskild tonvikt på nedåtrisken.

Calmar står för California Managed Accounts Reports och är uppkallat efter dess skapare, Terry W. Young.

Detta nyckeltal används ofta av hedgefonder och andra investeringsportföljer för att visa deras riskjusterade resultat under en viss period, vanligtvis tre år.

Viktiga fakta - Calmar-kvot

- Mätning av riskjusterad avkastning

- Calmar-kvoten är ett nyckeltal som används inom finans för att bedöma det riskjusterade resultatet för en investeringsportfölj.

- Det är användbart för att jämföra resultatet av hedgefonder och andra alternativa investeringar.

- Beräkningsmetod

- Kvoten beräknas genom att dividera den årliga avkastningen på en portfölj med den maximala nedgång som registrerats under en given period.

- Detta mäter avkastningen per enhet av nedåtrisk.

- Tolkning och tillämpning

- En hög Calmar-kvot indikerar en mer gynnsam risk-avkastningsprofil.

- Det tyder på att portföljen har uppnått högre avkastning med lägre nedgångar.

- Det är värdefullt för handlare/investerare som försöker förstå avvägningen mellan risk och avkastning i sina handels- och investeringsstrategier.

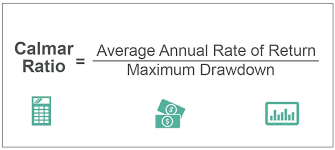

Beräkning och formel

Calmar-kvoten beräknas enligt följande:

Calmar-kvot = Maximal nedtrappning / Annualiserad avkastning

där :

- Den annualiserade avkastningen är den genomsnittliga årliga avkastningen för portföljen under en given period.

- Maximal drawdown är den största nedgången i portföljens värde från en topp till nästa under samma period.

Tolkning

- En hög Calmar-kvot indikerar en mer gynnsam riskjusterad utveckling. Det tyder på att portföljen har uppnått högre avkastning med en lägre maximal drawdown.

- En lägre kvot indikerar antingen en lägre avkastning eller en högre drawdown, eller både och.

Betydelse

Riskhantering

Calmar-kvoten är särskilt populär eftersom den fokuserar på risken för förlust.

Den skapar en direkt koppling mellan portföljens avkastning och dess värsta förlust (drawdown).

Utvärdering av långsiktiga resultat

Det används i allmänhet för att bedöma den långsiktiga utvecklingen av investeringsportföljer, dvs. de med en flerårig investeringshorisont.

Värdering av hedgefonder

Kvoten är ett populärt mått för att bedöma hedgefonders resultat, där hantering av nedåtrisk ofta är ett viktigt mål.

Fördelar

Fokus på allvarliga förluster

Calmar-kvoten är särskilt användbar för att bedöma hur väl en investeringsförvaltare hanterar och minimerar allvarliga marknadsnedgångar.

Enkelhet och tydlighet

Calmar-kvoten är ett enkelt och lättolkat mått på den avkastning som portföljen genererar per enhet av dess högsta risk.

Gränser

Känslighet för tidshorisont

Calmar-kvoten kan vara mycket känslig för vilken period som väljs.

En period som präglas av en betydande nedgång kan radikalt förändra kvoten.

Ej lämplig för kortsiktig analys

Eftersom Calmar-kvoten fokuserar på långsiktig avkastning är den mindre lämplig för kortsiktiga investeringsstrategier.

Maximal drawdown som enda riskmått

Att använda maximal drawdown som enda riskmått kanske inte helt återspeglar omfattningen av de riskfaktorer som påverkar en portfölj.

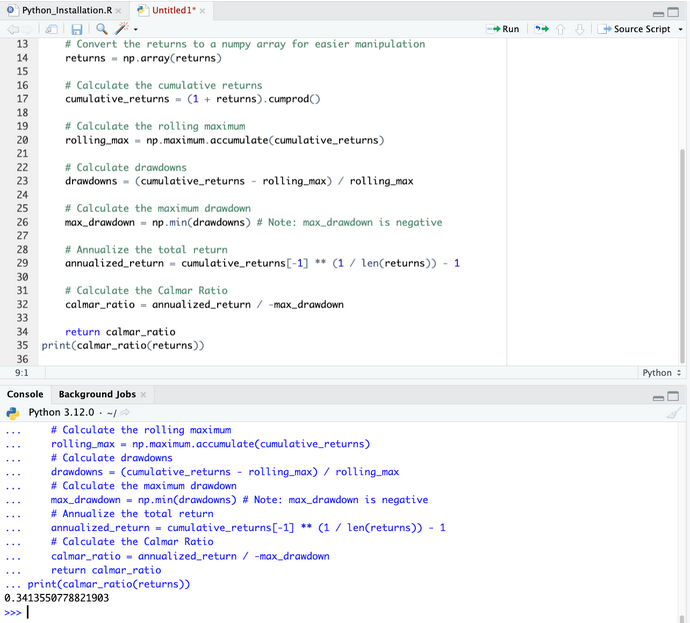

Calmar-kvot - Python-kod

För att beräkna Calmar-kvoten i Python behöver du i allmänhet :

- Bestämma den årliga avkastningen på investeringsportföljen.

- Beräkna den maximala drawdown som portföljen upplevt under den angivna perioden.

- Dela den annualiserade avkastningen med den maximala neddragningen.

Här är en Python-funktion för beräkning av Calmar-kvoten:

import numpy as np

def calmar_ratio(returns):

"""

Calculate the Calmar Ratio for a series of investment returns.

Parameters:

returns (array-like): A list or array of periodic returns.

Returns:

float: The Calmar Ratio.

"""

# Convert the returns to a numpy array for easier manipulation

returns = np.array(returns)

# Calculate the cumulative returns

cumulative_returns = (1 + returns).cumprod()

# Calculate the rolling maximum

rolling_max = np.maximum.accumulate(cumulative_returns)

# Calculate drawdowns

drawdowns = (cumulative_returns - rolling_max) / rolling_max

# Calculate the maximum drawdown

max_drawdown = np.min(drawdowns) # Note: max_drawdown is negative

# Annualize the total return

annualized_return = cumulative_returns[-1] ** (1 / len(returns)) - 1

# Calculate the Calmar Ratio

calmar_ratio = annualized_return / -max_drawdown

return calmar_ratio

print(calmar_ratio(returns))

Innan du använder koden bör du se till att du använder indrag (se nedan), eftersom detta är en viktig del av Pythons syntax.

I den här funktionen anger du en serie periodiska avkastningar (dagliga, månatliga etc.) och den beräknar Calmar-kvoten.

Funktionen förutsätter att de inmatade avkastningarna är i ett format som direkt kan konverteras till en NumPy-tabell.

Beräkningen av den annualiserade avkastningen förutsätter att avkastningen inte redan är annualiserad och att periodlängden är densamma som i avkastningstabellen.

Så se till att justera i enlighet med detta om dina data skiljer sig åt.

Slutsats

Calmar-kvoten används för att bedöma den riskjusterade avkastningen för investeringsportföljer, med särskilt fokus på hur portföljer hanterar betydande marknadsnedgångar.

Dess fokus på maximal drawdown gör den särskilt relevant för långsiktiga investerare och hedgefonder som oroar sig för nedåtrisker.

Dess effektivitet beror dock på valet av en lämplig värderingsperiod och bör beaktas tillsammans med andra mått på resultat och risk för en fullständig analys av investeringen.

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||

| Föregående : Företagens finansiella nyckeltal | Följande : Hur du hittar de bästa aktierna för Day Trading |