![]()

ما الذي يحدد عوائد السندات؟

ندرس محددات عوائد السندات الحكومية "الخالية من المخاطر".

يتم تحديد عوائد السندات في جوهرها من خلال ثلاثة عناصر:

- سعر الفائدة الحالي قصير الأجل

- أسعار الفائدة المتوقعة في المستقبل

- مكافأة الأجل

ورغم أن مخاطر الائتمان السيادية تلعب دوراً في العديد من البلدان، فإننا سنتركها جانباً لأغراض هذه المناقشة، مع التركيز بدلاً من ذلك على البلدان التي من المتوقع أن تفي بديونها الاسمية (أي البلدان التي لديها عملة احتياطية).

تملي البنوك المركزية في المقام الأول أسعار الفائدة قصيرة الأجل ومسارها الذي يمكن التنبؤ به.

ومع ذلك، عندما ننظر إلى أسعار الفائدة طويلة الأجل والعلاوات طويلة الأجل، فإن العوامل الخارجية، خارج نطاق القرارات السياسية، تلعب دورًا.

وتستجيب السياسة النقدية، في ظل ثالوث أدواتها الأساسية ــ تعديلات أسعار الفائدة التقليدية، والتيسير الكمي، والتوجيه المستقبلي ــ للمؤشرات الاقتصادية وتعمل على صياغة الظروف اللازمة لاستحقاقات قصيرة الأجل نحو عوائد أطول أجلا.

ومع ذلك، تشير النظرية والأدلة التجريبية إلى أن العوامل الخارجية، المستقلة عن السياسة النقدية، لها تأثير عميق على العائدات، وخاصة بالنسبة للسندات طويلة الأجل.

على سبيل المثال، تتوافق سندات الخزانة لمدة 10 سنوات باستمرار مع التغيرات في توقعات النمو والتضخم خلال هذه الفترة.

وينذر انخفاض توقعات النمو الاسمي عمومًا بانخفاض عائدات السندات.

في حين أن إجراءات البنك المركزي تؤثر على عائدات السندات، فإن الأساسيات الاقتصادية هي التي تحرك أسواق السندات.

الوجبات السريعة الرئيسية - ما الذي يدفع عوائد السندات؟

- تؤثر البنوك المركزية بقوة على عوائد السندات من خلال الأدوات النقدية.

- وتؤثر العوامل غير السياسية، مثل توقعات النمو، على العائدات طويلة الأجل.

- تعكس أقساط التأمين لأجل المخاطر والطلب على السندات طويلة الأجل.

كيف تستثمر في أسواق السندات؟

وسطاء العقود مقابل الفروقات على السندات

| سماسرة | عقود CFD على السندات | منصات التداول | موقع رسمي |

|---|---|---|---|

| Euro-Bund سندات الحكومة اليابانية | MetaTrader 4 - 5 AvaOptions | ||

| US TNote 10Y - 30Y Gilt 10Y Bond GER 10Y Bond | MetaTrader 4 - 5 Markets Webtrader | ||

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 - 5 TradingView, VTrade | ||

| Euro BTP, Euro Schatz, Euro Bund, Euro Bobl, US T-Bond | MetaTrader 4 - 5 ActivTrader, TradingView | ||

| ينطوي تداول العقود مقابل الفروقات على مخاطر كبيرة بالخسارة ، لذلك فهو غير مناسب لجميع المستثمرين. 74-89٪ من حسابات مستثمري التجزئة تخسر المال عند تداول العقود مقابل الفروقات. | |||

مقدمة لعوائد السندات

دعونا نلقي نظرة على الصورة الكبيرة.

ما الذي يحدد عوائد السندات؟

تتأثر عوائد السندات، وخاصة تلك المتعلقة بالسندات الحكومية طويلة الأجل، بعدد لا يحصى من العوامل.

بالنسبة للمتداولين والمستثمرين في أسواق السندات، فإن فهم هذه المحددات أمر ضروري للتداول بشكل جيد، سواء كانت العقود الآجلة للسندات، أو صناديق الاستثمار المتداولة، أو السندات نفسها.

المحددات الرئيسية لعوائد السندات

المحددات الرئيسية لعوائد السندات هي:

أسعار الفائدة قصيرة الأجل

ويعد سعر الفائدة الحالي قصير الأجل، والذي يسيطر عليه البنك المركزي بشكل رئيسي، عاملاً مهمًا.

ويتأثر هذا المعدل إلى حد كبير بمعدلات النمو الاسمية، والتي تشمل النمو الحقيقي والتضخم.

وتصف "قاعدة تايلور" كيفية تحديد البنوك المركزية لهذا المعدل، استنادا في المقام الأول إلى معدلات البطالة والتضخم.

أسعار الفائدة المتوقعة في المستقبل

يتم تحديدها من خلال السياسة النقدية.

وتستخدم البنوك المركزية التوقعات للإشارة إلى المسار المتوقع للسياسة النقدية، والذي يؤثر بدوره على عوائد السندات طويلة الأجل.

مكافأة المدة

هذا هو التعويض الإضافي الذي يتوقعه المستثمرون مقابل الاحتفاظ بسندات طويلة الأجل بدلاً من السندات قصيرة الأجل.

يتأثر بـ:

- مستويات النفور من المخاطرة

- التقلبات في اليقين التضخم

- ديناميات العرض والطلب على الدين العام، مدفوعة بكيانات مثل البنوك المركزية وصناديق التقاعد والشركات وغيرها.

دور السياسة النقدية

يمكن أن تؤدي إجراءات البنك المركزي، مثل شراء الأصول طويلة الأجل (مثل السندات وائتمان الشركات)، إلى تقليل علاوات الأجل، مما يؤدي إلى انخفاض عوائد السندات.

تم تنفيذ هذه الاستراتيجية، المعروفة باسم التيسير الكمي، استجابة للأزمة المالية عام 2008.

أدوات أخرى مثل متوسط استهداف التضخم، وتطور العملية، والتحكم في منحنى العائد تؤثر أيضًا على عائدات السندات.

قوى الاقتصاد الكلي

وتلعب توقعات التضخم على المدى الطويل دورا رئيسيا. يقوم المستثمرون المحليون بتقييم التضخم لتحديد عائد السندات المرغوب فيه.

على سبيل المثال، إذا كان معدل التضخم 3٪، فإنهم يتوقعون عائد سندات بنسبة 3٪ على الأقل للحفاظ على ثروتهم الحقيقية (أي قوتهم الشرائية).

ومع ذلك، يفضل المستثمرون الأجانب تأثيرات العملة على معدلات التضخم المحلية.

العوامل المؤثرة الأخرى

- نمو الاتجاه.

- توقعات التضخم على المدى الطويل.

- عدم اليقين بشأن التضخم.

- الطلب الخارجي.

- الاعتبارات التنظيمية.

- مستويات النفور من المخاطرة.

وعلى الرغم من تدخلات البنك المركزي، لا تزال القوى الأساسية مؤثرة.

وحتى في غياب إجراءات البنك المركزي، فمن المرجح أن يترجم النمو الاقتصادي الضعيف إلى عوائد منخفضة.

يمكن أن تؤثر العوامل النقدية وغير النقدية على أسعار الفائدة طويلة الأجل والأقساط طويلة الأجل.

المخاطر والاعتبارات

المخاطر المرتبطة بالسندات متعددة. وبينما كانت بمثابة تحوطات موثوقة بين عامي 1981 و2020، فقد انخفضت فعاليتها بسبب انخفاض العائدات.

إذا ارتفعت توقعات التضخم، فقد يؤثر ذلك على الأسهم والسندات. إن انخفاض توقعات النمو على المدى الطويل يمكن أن يفيد السندات ولكنه يضر بالأسهم.

ورغم أن السندات تتيح التنويع، فإن عائداتها المنخفضة تحد من قدرتها على توليد الدخل.

توزيع عوائد السندات

العائد على السندات هو متوسط سعر الفائدة المتوقع على مدى عمرها، بالإضافة إلى علاوة الأجل.

ومع ذلك، فهو ليس مجرد سعر فائدة بسيط. ويضاف إلى هذا المعدل المتوقع ما يسمى "علاوة الأجل".

ويعوض مصطلح العلاوة عن المخاطر المحتملة المرتبطة بحيازة السندات لفترة أطول من الزمن، مثل التضخم أو تغيرات أسعار الفائدة.

في جوهره، يشمل عائد السندات كلا من العوائد المتوقعة للسندات والتعويض الإضافي عن حالات عدم اليقين في المستقبل.

نظرية التوقعات

تُستخدم النظرية لفهم الدوافع السياسية وغير السياسية لعوائد السندات بشكل أفضل.

نظرية التوقعات هي نظرية أساسية لمنحنى العائد. وتنص على أن أقساط التأمين الأجل تظل ثابتة مع مرور الوقت، ولكن يمكن أن تختلف تبعا للاستحقاق.

في الأساس، تفترض نظرية التوقعات أن أقساط التأمين على الأجل، رغم بقائها ثابتة مع مرور الوقت، يمكن أن تختلف تبعا لاستحقاق السند.

بمعنى آخر، في حين أن التعويض عن المخاطر المحتملة قد يظل ثابتًا خلال فترة معينة، فإنه قد يختلف اعتمادًا على مدة السند أو استحقاقه.

من خلال فهم نظرية التوقعات، نحصل على منظور أكثر وضوحًا حول العوامل الأساسية التي تشكل وتؤثر على عوائد السندات في فترات استحقاق مختلفة.

فهم أسعار الفائدة وعوائد السندات

لفهم عوائد السندات، من الضروري فهم القوى الدافعة وراء التغيرات في أسعار الفائدة.

البنوك المركزية وأسعار الفائدة

- تتحكم البنوك المركزية في الأسواق المتقدمة في المقام الأول في سعر الفائدة قصير الأجل، وعادة ما يكون سعر الفائدة "لليلة واحدة" أو سعر الفائدة لمدة ثلاثة أشهر.

- يعد تعديل السعر هذا هو الطريقة الرئيسية لإدارة السياسة النقدية.

- تعمل البنوك المركزية بتفويضات تتضمن غالبًا ما يلي:

- الحفاظ على معدل تضخم منخفض ومستقر. وبعضها، مثل البنك المركزي الأوروبي، يركز فقط على التضخم.

- ضمان معدل بطالة منخفض. على سبيل المثال، يستهدف بنك الاحتياطي الفيدرالي كلا من التضخم والبطالة ولديه تفويض غير رسمي لتحقيق الاستقرار المالي. تفويض غير رسمي للاستقرار المالي.

أطر ونماذج الأعمال

تستخدم البنوك المركزية نماذج مختلفة لفهم الأحداث الاقتصادية وتأثيرها:

- إجمالي الطلب (AD) وإجمالي العرض (AS): يمثلان على التوالي الاقتصاد الحقيقي (السلع والخدمات) والاقتصاد المالي (المال والائتمان).

- قاعدة تايلور (TR): نموذج يوضح كيفية تحديد البنوك المركزية لأسعار الفائدة.

- فرضية التوقعات (EH): تربط هذه الفرضية عائدات السندات بأسعار الفائدة الحالية والمتوقعة.

إجمالي الطلب وفجوة الإنتاج

- تعتبر فجوة الناتج مفهوما أساسيا يمثل الفرق بين:

- الناتج المحتمل للاقتصاد عند مستوى "العمالة الكاملة".

- مستوى الإنتاج الحالي.

- ويراقب صناع السياسات والتجار معدل البطالة وتقارير التوظيف، ويقارنون المعدل الحالي بـ "المعدل الطبيعي للبطالة".

- ويلعب العائد الحقيقي (العائد الاسمي ناقص توقعات التضخم) دورا هاما في علاقة الطلب الكلي.

- وتؤثر فجوة الناتج على سياسات البنك المركزي. ويمكن أن تؤدي الفجوة الكبيرة إلى سياسات نقدية أكثر مرونة، في حين أن الفجوة المنخفضة المصحوبة بارتفاع التضخم يمكن أن تؤدي إلى سياسات أكثر صرامة.

- ويؤثر العائد الحقيقي على معدلات الاقتراض والادخار المختلفة، وهو ما يؤثر على قيم الأصول، وهو ما يسمى "تأثير الثروة".

إجمالي العرض والتضخم

- ويربط العرض الإجمالي مستويات التضخم بالتضخم المتوقع وفجوة الإنتاج.

- يلعب التضخم المتوقع دورًا في التضخم الفعلي بسبب "سيكولوجية التضخم". إذا توقع المستهلكون ارتفاع الأسعار، فمن المرجح أن ينفقوا، مما يؤدي إلى ارتفاع الأسعار.

- غالبًا ما تقوم الشركات بتعديل الرواتب بناءً على توقعات التضخم. وقد يؤدي ارتفاع التضخم المتوقع إلى دفع العمال إلى التفاوض بشأن زيادة الأجور.

- ويرتبط التضخم بفجوة الناتج. يمكن أن تؤدي فجوة الإنتاج الإيجابية إلى ارتفاع الأسعار، في حين أن فجوة الإنتاج السلبية يمكن أن تؤدي إلى انخفاض الأسعار.

السياسة النقدية وتأثيرها على عوائد السندات

يتضمن إطار AD-AS-TR-EH الموضح أعلاه كلاً من السياسات النقدية التقليدية وغير التقليدية.

ومن بين هذه الأساليب، يبدو أن تعديل أسعار الفائدة قصيرة الأجل هو الطريقة الأكثر تقليدية، وهذا هو الجانب الذي سندرسه.

تأثير البنك المركزي على متغيرات الاقتصاد الكلي

وتتمتع البنوك المركزية ببعض التأثير على التضخم القصير الأجل وفجوة الناتج.

ولكن كيف يمارسون هذا النفوذ على وجه التحديد من خلال تغيير أسعار الفائدة القصيرة الأجل؟

وتتلخص هذه العملية فيما يعرف بـ”آلية التحويل النقدي”.

وأوضح آلية التحويل النقدي

- تثبيت سعر الفائدة قصير الأجل: في نموذج AD-AS-TR-EH، لا يؤثر سعر الفائدة قصير الأجل بشكل مباشر على متغيرات الاقتصاد الكلي. وينصب تأثيرها الرئيسي على العائد الاسمي للسندات طويلة الأجل.

- التأثير على العائدات الحقيقية: بما أن توقعات التضخم طويلة الأجل مستقرة بشكل عام، فإن التغيرات في السندات طويلة الأجل تترجم فعليًا إلى تغييرات في العائدات الحقيقية.

- التأثير على فجوة الناتج والتضخم: من خلال عنصر الطلب الكلي، تؤثر التغيرات في العائدات الحقيقية على فجوة الناتج. وفي الوقت نفسه، ومن خلال عنصر إجمالي العرض (AS)، تؤثر التغيرات في فجوة الإنتاج على مستويات التضخم.

- تحقيق الأهداف المحددة: من خلال تعديل سعر الفائدة الاسمي، تستطيع البنوك المركزية توجيه متغيرات الاقتصاد الكلي المسؤولة عن مراقبتها، وهي التضخم والإنتاج (ممثلة في فجوة الناتج).

تحديد سعر الفائدة

- القرارات المبنية على البيانات: تقوم البنوك المركزية بمراقبة بيانات التضخم والناتج بشكل مستمر لاتخاذ قرارات مستنيرة.

- هدف التضخم: كل بنك مركزي لديه معيار للتضخم. إذا كان التضخم الفعلي أقل من هذا الهدف، فإن الاستجابة المعتادة هي خفض سعر الفائدة أو إبقاء السعر منخفضًا لفترة ممتدة. وعلى العكس من ذلك، عندما يتجاوز التضخم الهدف، يتم زيادة سعر الفائدة لتخفيف كل من الناتج والتضخم.

- مراقبة الإنتاج: بعض البنوك المركزية مسؤولة أيضًا عن مراقبة الإنتاج. وإذا كانت فجوة الناتج سلبية (مما يشير إلى أن الناتج الحالي أقل من الإمكانات)، فإن البنك المركزي يميل إلى خفض سعر الفائدة أو إبقائه منخفضا لتحفيز الناتج. ومن ناحية أخرى، إذا كانت فجوة الناتج إيجابية (بمعنى أن الناتج الحالي يتجاوز إمكاناته)، فقد يختار البنك المركزي زيادة سعر الفائدة لمنع الضغوط التضخمية المحتملة.

حكم تايلور

في عام 1993، قدم الخبير الاقتصادي جون تايلور إطارا أساسيا لتحديد سعر الفائدة الأمثل للاقتصاد.

ويستخدم هذا الإطار، المعروف باسم قاعدة تايلور، على نطاق واسع من قبل الاقتصاديين وصانعي السياسات والتجار لتقييم سعر الفائدة المثالي، نظرا لمواءمته مع البيانات الاقتصادية.

يتم إنشاء قاعدة تايلور على النحو التالي:

أنا = ص* + π + بπ (π - π*) + باي (Y - Y*)

- π - π* تسمى "فجوة التضخم". هذا هو الفرق بين معدل التضخم الحالي، π، وهدف التضخم للبنك المركزي، π*.

- Y - Y* هي فجوة الإخراج. هذا هو الفرق بين الناتج Y ومستوى التوظيف الكامل للإنتاج Y*.

- bπ هو رقم موجب، بحيث تظهر قاعدة تايلور بوضوح أن البنك المركزي يجب أن يحدد سعر فائدة أعلى عندما يتجاوز التضخم هدفه وسعر فائدة أقل عندما يكون التضخم أقل من هدفه.

- كما أن bY أكبر من الصفر، وبالتالي فإن قاعدة تايلور تنص على أن سعر الفائدة يجب أن يكون أعلى عندما تكون فجوة الناتج موجبة (التوسع) وأقل عندما تكون فجوة الناتج سالبة (الانكماش).

الآثار المترتبة على قاعدة تايلور

الصيغة هي: عندما يتجاوز التضخم هدفه، يجب على البنك المركزي زيادة سعر الفائدة:

- عندما يتجاوز التضخم هدفه، يجب على البنك المركزي زيادة سعر الفائدة.

- عندما تكون فجوة الناتج إيجابية (تشير إلى التوسع الاقتصادي)، يجب أن يكون سعر الفائدة أعلى، والعكس صحيح عندما تكون فجوة الناتج سلبية (تشير إلى الانكماش الاقتصادي).

ماذا عن r*+π، أول حدين من صيغة قاعدة تايلور؟

r* (تُنطق "r star") هو سعر الفائدة الحقيقي المتوازن وπ هو الترميز الاقتصادي القياسي للتضخم. وبعبارة أخرى، فإن r-star بالإضافة إلى التضخم هو سعر الفائدة الاسمي.

لفهم قاعدة تايلور باعتبارها سعر فائدة حقيقي، ما عليك سوى طرح التضخم من طرفي المعادلة:

معدل الفائدة الحقيقي = i - π = r* + bπ (π - π*) + bY(Y - Y*)

(لكي نكون أكثر دقة من الناحية الفنية، سيحتاج المرء إلى طرح توقعات التضخم على أن التضخم المحقق هو مقياس بديل عالي الجودة).

تنص قاعدة تايلور على سعر فائدة حقيقي أعلى من r* عندما تكون فجوة التضخم أو فجوة الناتج إيجابية (الاقتصاد المحموم)، وسعر فائدة حقيقي أقل من r* عندما تكون فجوة التضخم أو فجوة الناتج سلبية (اقتصاد بطيء). .

عندما يكون كلاهما صفرًا، تنص قاعدة تايلور على سعر فائدة حقيقي يساوي r*.

لذلك، يصف r* "معدل الفائدة الطبيعي" أو المعدل الذي سيكون لدى الاقتصاد سياسة نقدية محايدة في غياب التضخم أو فجوة الإنتاج.

وبعبارة أخرى، فإن سعر الفائدة الحقيقي يتوافق مع الناتج المساوٍ للناتج المحتمل (أي التوظيف الكامل) والتضخم المستقر.

ومن الناحية العملية، يعتمد سعر الفائدة الحقيقي على فجوة الإنتاج وفجوة التضخم من خلال قاعدة تايلور.

وبالمثل، فإن أسعار الفائدة الحقيقية القصيرة الأجل المتوقعة في المستقبل تعتمد على التنبؤات المتعلقة بفجوة الناتج وفجوة التضخم.

وماذا عن التوقعات طويلة المدى لسعر الفائدة الحقيقي؟

ومع اتساع الآفاق الزمنية، تصبح القوى الدورية أقل أهمية.

وتشكل اتجاهات الإنتاجية العامل الرئيسي المحدد للنمو الاقتصادي والأداء الاقتصادي على المدى الطويل.

وعلى المدى القصير، تعد الدورات الائتمانية التي تساعد السياسة النقدية في السيطرة عليها أكثر أهمية.

وتصبح القوى الدورية أقل أهمية مع مرور الوقت وتصبح السياسة النقدية محايدة من حيث القيمة الصافية.

ولذلك، فإن سعر الفائدة الحقيقي المتوقع في المستقبل يساوي r*.

وبالتالي فإن التوقعات طويلة الأجل لسعر الفائدة الحقيقي ترتكز على r*. وبالمثل، فإن التوقعات طويلة الأجل لسعر الفائدة الاسمي ترتكز على r* + πLT، حيث تمثل πLT توقعات التضخم على المدى الطويل.

وبما أن عوائد السندات طويلة الأجل يتم تحديدها بقوة من خلال أسعار الفائدة المستقبلية المتوقعة، فيجب أن تكون عوائدها وتقييماتها أكثر حساسية للتغيرات في r* + πLT من السندات قصيرة الأجل.

بشكل عام، جميع الأصول طويلة الأجل (بما في ذلك السندات والأسهم طويلة الأجل) وأكثر حساسية للتقلبات في r* + πLT.

وفي قسم لاحق من هذه المقالة، نبين أن العائدات طويلة الأجل تميل إلى التحرك مواكبة للتغيرات في سعر الفائدة الطبيعي وتوقعات التضخم على المدى الطويل.

مكافأة المدة

علاوة الأجل هي التعويض الإضافي الذي يطلبه تجار السندات والمستثمرون مقابل الاحتفاظ بسندات طويلة الأجل حتى تاريخ الاستحقاق مقارنة بتجديد الديون قصيرة الأجل (على سبيل المثال، سندات الخزانة لمدة ثلاث سنوات).

أقساط التأمين إيجابية مع مرور الوقت وتزداد مع الاستحقاق. وبعبارة أخرى، سيطالب المستثمرون عموما بعائد إضافي لحيازة سندات طويلة الأجل بدلا من السندات قصيرة الأجل.

لا يمكن تحديد أقساط التأمين المحددة الأجل في أي نقطة معينة بدقة. يساعد منحنى العائد على تحديد متوسط أقساط التأمين في أي وقت. يقدر بعض الاقتصاديين أقساط التأمين على المدى الدقيق (على سبيل المثال، كيم ورايت (2005)، نموذج ACM الذي يتبعه بنك الاحتياطي الفيدرالي في نيويورك). لكن هذه التقديرات تخضع لأخطاء معيارية كبيرة.

الفكرة العامة هنا هي فهم دوافع أقساط التأمين لأجل.

تشمل علاوات الأجل جميع العوامل التي تؤثر على عائد السندات بصرف النظر عن سعر الفائدة على العملة والتوقعات بشأن أسعار الفائدة المستقبلية.

العوامل الرئيسية هي:

- التغييرات في تصور المخاطر

- تطور العرض والطلب

مخاطرة

تلعب المخاطر دورًا مهمًا في تحديد عوائد السندات.

عندما يرى المتداولون/المستثمرون مخاطر أعلى مرتبطة بسند معين أو البيئة الاقتصادية العامة، فإنهم يطالبون بعائد أعلى كتعويض.

يمكن أن ينجم هذا الخطر عن عوامل مختلفة:

- مخاطر الائتمان: احتمالية تخلف الجهة المصدرة للسند عن الوفاء بالتزاماتها.

- مخاطر أسعار الفائدة: احتمالية انخفاض أسعار السندات بسبب ارتفاع أسعار الفائدة.

- مخاطر إعادة الاستثمار: المخاطر المتمثلة في اضطرار حاملي السندات إلى إعادة استثمار أموالهم بمعدلات أقل إذا استحقت سنداتهم خلال فترة انخفاض أسعار الفائدة.

- مخاطر السيولة: خطر عدم قدرة المستثمر على بيع السندات بسرعة بسعر عادل.

في جوهر الأمر، كلما زادت المخاطر المتصورة، كلما زاد طلب المستثمرين على المدى الطويل، مما يؤدي إلى ارتفاع عوائد السندات.

العرض والطلب

تؤثر ديناميكيات العرض والطلب في سوق السندات بشكل كبير على عوائد السندات:

عوامل العرض

- السياسة المالية الحكومية: عندما تزيد الحكومات من اقتراضها، فإنها تصدر المزيد من السندات، مما يزيد من العرض.

- احتياجات تمويل الشركات: يمكن للشركات إصدار سندات لزيادة رأس المال، مما يؤثر على العرض الإجمالي في سوق السندات.

عوامل الطلب

- أنشطة البنك المركزي: يمكن للبنوك المركزية التأثير على الطلب عن طريق شراء أو بيع السندات الحكومية. على سبيل المثال، في ظل التيسير الكمي، تقوم البنوك المركزية بشراء أوراق مالية طويلة الأجل لزيادة المعروض النقدي وخفض أسعار الفائدة.

- معنويات المستثمرين: قد تدفع حالات عدم اليقين الاقتصادي أو التوترات الجيوسياسية المستثمرين إلى البحث عن أصول أكثر أمانًا، وبالتالي زيادة الطلب على السندات الحكومية.

- الاستثمار الأجنبي: قد يتأثر الطلب أيضًا بالمستثمرين الأجانب الباحثين عن فرص استثمارية أو تنويع محافظهم الاستثمارية.

عندما يتجاوز الطلب على السندات العرض، ترتفع الأسعار وتنخفض العائدات.

وعلى العكس من ذلك، عندما يتجاوز العرض الطلب، تنخفض أسعار السندات، مما يؤدي إلى ارتفاع العائدات.

السياسة النقدية محرك عوائد السندات

تعتبر السياسة النقدية أحد المحركات الرئيسية لعوائد السندات. إن أدوات السياسة النقدية المختلفة متشابهة إلى حد كبير في الواقع، لأنها تستجيب للمتغيرات الاقتصادية نفسها (التضخم والإنتاج قصير الأجل) للتأثير على الاقتصاد ككل.

يستخدم محافظو البنوك المركزية ثلاث أدوات رئيسية للتأثير على السياسة النقدية:

- تعديلات أسعار الفائدة قصيرة الأجل

- التوجه إلى الأمام

- التيسير الكمي (شراء الأصول)

مستوى أسعار الفائدة

وتلعب السياسة النقدية دوراً مهماً في تحديد عوائد السندات، حيث يشكل مستوى أسعار الفائدة قصيرة الأجل أداة رئيسية.

يقوم محافظو البنوك المركزية بتعديل هذه المعدلات بناءً على المؤشرات الاقتصادية، وخاصة التضخم والإنتاج قصير الأجل.

ومن خلال رفع أو خفض أسعار الفائدة قصيرة الأجل، تستطيع البنوك المركزية التأثير على تكاليف الاقتراض، والإنفاق الاستهلاكي والاستثمار، وبالتالي على الاقتصاد ككل.

يؤدي ارتفاع أسعار الفائدة عادة إلى ارتفاع عوائد السندات حيث يطالب المستثمرون بعائد أعلى على استثماراتهم، في حين أن انخفاض أسعار الفائدة غالبا ما يؤدي إلى انخفاض عوائد السندات.

التوجه إلى الأمام

التوجيه إلى الأمام هو أداة أساسية أخرى.

وهو ينطوي على قيام البنوك المركزية بإبلاغ نواياها فيما يتعلق بتدابير السياسة النقدية المستقبلية، وخاصة فيما يتعلق بتعديلات أسعار الفائدة.

ومن خلال توضيح المسار المتوقع لسياستها، تسعى البنوك المركزية إلى التأثير على توقعات وسلوك الأسر والشركات والمستثمرين.

ومن الممكن أن تساعد هذه الشفافية في استقرار الأسواق، وتثبيت توقعات التضخم، وتوجيه اللاعبين الاقتصاديين في عملية صنع القرار.

التوجه التطلعي على أساس النتائج

وتربط التوقعات المبنية على النتائج إجراءات السياسة النقدية المستقبلية بنتائج اقتصادية محددة.

على سبيل المثال، قد يلتزم البنك المركزي بالحفاظ على أسعار الفائدة عند مستوى معين حتى تصل البطالة إلى عتبة معينة أو يصل التضخم إلى هدف محدد.

وينشئ هذا النهج صلة واضحة بين تدابير السياسة النقدية والنتائج الاقتصادية، مما يسمح للمشاركين في السوق بتعديل توقعاتهم بناء على مؤشرات اقتصادية يمكن ملاحظتها.

إرشادات التنبؤات المستندة إلى الطقس

وفي المقابل، تلتزم البنوك المركزية باتباع سياسة معينة لفترة محددة مسبقًا.

على سبيل المثال، قد يلتزم البنك المركزي بإبقاء أسعار الفائدة منخفضة خلال العامين المقبلين.

يوفر هذا النوع من التوجيه القدرة على التنبؤ واليقين للسوق، مما يضمن أن المستثمرين والشركات والمستهلكين يمكنهم التخطيط لأعمالهم بناءً على جدول زمني معروف للسياسة.

ملخص

تعمل البنوك المركزية من خلال:

- التأثير على سعر الفائدة الحالي

- المنحنى المتوقع لأسعار الفائدة المستقبلية، و

- مكافآت الأجل...

...باستخدام الأدوات التالية:

- سياسة أسعار الفائدة التقليدية

- التوجه التطلعي ، و

- التيسير الكمي (QE).

...وكل ذلك يؤثر على عوائد السندات طويلة الأجل.

تتمتع البنوك المركزية بتفويض للحفاظ على التضخم المنخفض والمستقر والعمالة الكاملة (بالنسبة للكثيرين). وبالتالي فإن وظيفة رد الفعل للمسؤولين عن السياسة النقدية ترتبط بتطور توقعات الإنتاج والتضخم.

يستجيب صناع السياسات لتحسين الظروف الاقتصادية و/أو ارتفاع التضخم من خلال تشديد السياسة النقدية، مما يؤدي عادة إلى ارتفاع العائدات.

وعلى نحو مماثل، فإنها تستجيب لتدهور الظروف الاقتصادية أو انخفاض التضخم من خلال تبني موقف أكثر مرونة، وهو ما يؤدي عموما إلى انخفاض العائدات.

التغييرات في موقف السياسة النقدية للبنك المركزي، والتي قد تشمل:

- مفاجأة في أسعار الفائدة

- وجهة نظر مختلفة لمسار أسعار الفائدة المستقبلية، و/أو

- تغييرات غير متوقعة في الحجم والتكوين العام للميزانية العمومية للبنك المركزي...

...سيؤثر أيضًا على العائدات على فترات الاستحقاق الأطول.

وتمتد آثار ذلك إلى جميع فئات الأصول المالية.

على سبيل المثال، أفضل بيئة للأسهم ليست الاقتصاد المزدهر، بل هو الاقتصاد الذي يحاول البنك المركزي إحيائه من خلال خفض أسعار الفائدة وتوفير سيولة كافية.

فعندما يرتفع التضخم وتكاد فجوة الناتج تغلق (أو يصبح النمو أعلى من الاتجاه السائد)، يرغب البنك المركزي في البدء في إبطاء الأمور، وهو ما من شأنه أن يضرب الأصول المالية قبل الاقتصاد الحقيقي.

عوامل السياسة غير النقدية التي تؤثر على عوائد السندات

هناك عوامل أخرى لها تأثير كبير على عوائد السندات:

- التغيرات في اتجاه النمو وتوقعات التضخم على المدى الطويل

- الاختلافات في تقلبات التضخم

- التغيرات قصيرة المدى في دورة الأعمال

- تطور الطلب على الأصول السائلة والآمنة.

وترتبط عائدات السندات، وخاصة تلك ذات فترات الاستحقاق الأطول، ارتباطا وثيقا بالتضخم وتوقعات النمو على المدى الطويل.

على الرغم من إجراءات البنك المركزي، تميل عوائد السندات لأجل 10 سنوات إلى التحرك بالتوازي مع هذه التوقعات طويلة الأجل.

تاريخياً، كان متوسط معدل التضخم المتوقع، المشتق من الفارق بين معدل تيبس لعشر سنوات والمعدل الاسمي لعشر سنوات، يتراوح عموماً بين 1.5% وما يزيد قليلاً عن 2.5% خارج فترات الركود.

ومن الممكن أن يفسر الانخفاض في سعر الفائدة الطبيعي واتجاه النمو نحو 85% من الانخفاض في عوائد سندات الخزانة الأمريكية على مدى العقدين الماضيين.

التغيرات في تقلبات التضخم

وقد انخفضت تقلبات التضخم منذ الفترات المضطربة في السبعينيات وأوائل الثمانينات.

ومع ذلك، فإن الدعم النقدي والمالي الهائل المقدم للاقتصادات المتقدمة يثير تساؤلات حول قدرة البنوك المركزية على إدارة التضخم وتوقعاته للمستقبل.

يميل عدم اليقين بشأن التضخم إلى الارتفاع خلال فترات الركود، ولكن زيادة الطلب على الأوراق المالية الآمنة يمكن أن تؤدي إلى قمع علاوات الأجل مؤقتًا.

التغيرات قصيرة المدى في دورة الأعمال

تتأثر سندات الاستحقاق الأقصر بالدورة الاقتصادية المباشرة وتتفاعل بشكل أكبر مع العوامل السياسية.

تؤثر التقلبات في دورة الأعمال على التضخم وتوقعات الإنتاج، والتي بدورها تؤثر على عوائد السندات.

ويتمثل التحدي الذي يواجه البنوك المركزية في إدارة هذه التقلبات من دون التسبب في أضرار مفرطة لأسواق الأصول.

تطور الطلب على الأصول السائلة والآمنة

لا يتأثر الطلب على السندات الحكومية بالتيسير الكمي فقط.

تلعب عوامل مثل عدم اليقين بشأن التضخم والنفور من المخاطرة والتغيرات في صافي الطلب على هذه السندات دورًا.

على سبيل المثال، أظهرت الاقتصادات الآسيوية المتنامية ومنتجي النفط والأسواق الناشئة شهية متزايدة للسندات الحكومية الأجنبية الآمنة.

لقد أثرت هذه العوامل تاريخياً على أقساط التأمين لأجل ومن المرجح أن تستمر في القيام بذلك في المستقبل.

لماذا كانت عوائد السندات منخفضة للغاية بين عامي 2008 و2021؟

وحتى لو، من الناحية النظرية، لم يحدث مرض فيروس كورونا 2019 (كوفيد-19) قط ولم تكن هناك حاجة إلى مستويات غير مسبوقة من الدعم النقدي والمالي، فإن عائدات السندات الطويلة الأجل ستظل منخفضة بالمعايير التاريخية.

النمو الاقتصادي هو وظيفة ميكانيكية لنمو الإنتاجية ونمو القوى العاملة.

ويرتبط تباطؤ التضخم خلال هذه الفترة بعدة عوامل منها:

- ارتفاع الديون مقارنة بالدخل (أي إذا كان لا بد من سداد الدين، فإن ذلك يحول الإنفاق عن الاقتصاد الحقيقي).

- شيخوخة التركيبة السكانية (عدم وجود عدد كاف من العمال، مما يؤدي إلى زيادة الالتزامات المتعلقة بالدخل)

- نقل الإنتاج بأشكال مختلفة إلى مواقع أكثر ربحية، مما يؤثر على أجور عاملات المنازل في البلدان التي تكون فيها العمالة أكثر تكلفة.

- وتساعد التكنولوجيا على زيادة شفافية الأسعار على مستوى الاقتصاد بالكامل وتقليل الاعتماد على العمالة الباهظة الثمن.

- مع مرور الوقت في الولايات المتحدة، ضعف دور النقابات والمنظمات العمالية.

وأدى ذلك إلى انخفاض أسعار الفائدة التوازنية، الحقيقية والاسمية، في الأسواق المتقدمة.

وفي وسط كل هذا، كان هناك عادة:

- ثقة قوية في قدرة محافظي البنوك المركزية على السيطرة على التضخم

- الطلب القوي على الدين العام كمصدر لتخزين المدخرات

- مستويات منخفضة من النفور من المخاطرة

تدخلت تصرفات البنوك المركزية في:

- معدل إهتمام قليل

- عمليات شراء الأصول المستهدفة (QE) لتقليل صافي المعروض من الديون طويلة الأجل وأقساط التأمين المنخفضة الأجل.

من الممكن أن تظل عائدات السندات المنخفضة منخفضة ومن المرجح أن تظل منخفضة بسبب مجموعة من العوامل السياسية وغير السياسية.

ما الذي يمكن أن يسبب انخفاض عائدات السندات؟

هناك العديد من العوامل:

سياسات البنك المركزي

عندما تخفض البنوك المركزية أسعار الفائدة القياسية أو تنفذ سياسات مثل التيسير الكمي، فإنها يمكن أن تخفض عائدات السندات.

الإنكماش الاقتصادي

خلال فترات عدم اليقين الاقتصادي أو الركود، يميل المستثمرون إلى اللجوء إلى الأصول الأكثر أمانًا مثل السندات الحكومية.

زيادة الطلب يمكن أن تؤدي إلى ارتفاع أسعار السندات وانخفاض العائدات.

توقعات التضخم المنخفضة

- عندما يتوقع المستثمرون انخفاض التضخم في المستقبل، فقد يكونون أكثر استعدادًا لقبول عوائد أقل.

- وقد تقوم البنوك المركزية أيضًا بتخفيض أسعار الفائدة لمكافحة التضخم المنخفض، مما يؤدي إلى خفض عائدات السندات بشكل أكبر.

زيادة الطلب على أصول الملاذ الآمن

- يمكن أن تؤدي التوترات الجيوسياسية أو تقلبات الأسواق المالية أو الأزمات العالمية إلى زيادة الطلب على السندات، حيث يُنظر إليها على أنها مكان آمن لوضع أموالك.

- وهذا الطلب المتزايد يمكن أن يؤدي إلى ارتفاع أسعار السندات وانخفاض العائدات.

الاستثمارات الأجنبية

وإذا عرضت أسواق السندات الأجنبية عوائد أقل أو اعتبرت أكثر خطورة، فيمكن للمستثمرين الدوليين شراء السندات المحلية، مما يؤدي إلى ارتفاع أسعارها وانخفاض العائدات.

توقعات بتخفيضات أسعار الفائدة في المستقبل

إذا اعتقد المستثمرون أن البنوك المركزية ستخفض أسعار الفائدة في المستقبل، فقد يشترون السندات الآن، متوقعين أن السندات المستقبلية ستوفر عوائد أقل.

العوامل التنظيمية والمؤسسية

- غالبًا ما يُطلب من البنوك وصناديق التقاعد وشركات التأمين بموجب اللوائح الاحتفاظ بمبالغ معينة من السندات الحكومية.

- عندما تزيد هذه المؤسسات حيازاتها من السندات، يمكن أن يؤدي ذلك إلى ارتفاع أسعار السندات وانخفاض العائدات.

قيود العرض

- إذا خفضت الحكومة عدد السندات التي تصدرها، فإن انخفاض العرض يمكن أن يؤدي إلى ارتفاع أسعار السندات وانخفاض العائدات.

وبطبيعتها، يمكن أن تنخفض عائدات السندات بسبب مجموعة من عوامل الاقتصاد الكلي، وسياسات البنك المركزي، ومعنويات المستثمرين، والديناميكيات المؤسسية والتنظيمية.

وهذا تفاعل معقد يجب على المتداولين/المستثمرين مراقبته عن كثب.

إلى أي مدى يمكن أن تنخفض عائدات السندات الحكومية؟

ونحن نعلم أن الحد الأدنى لعوائد السندات الحكومية ليس صفراً.

وقد خفضت العديد من البلدان عوائدها إلى ما دون الصفر، بما في ذلك الولايات المتحدة لفترات استحقاق أقصر، لمراعاة الاحتمال البعيد بأن يقرر بنك الاحتياطي الفيدرالي الانتقال إلى منطقة المعدل السلبي.

يعتمد المنطق الكامن وراء فكرة الحد الأدنى الذي يقل قليلاً عن الصفر على البدائل النظرية.

في مرحلة ما، يمكن لأي شخص تجميع الأوراق النقدية ذات العائد الصفري، مما يمنحه عائدًا أفضل من الأوراق المالية ذات العائد الأقل من الصفر.

ولكن هناك عوامل أخرى تلعب دورًا أيضًا.

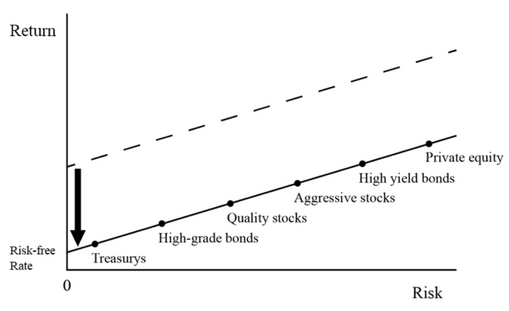

- أ) تعتبر السندات مخزناً منخفض المخاطر للثروة.

- ب) هناك إمكانية للتنويع عن طريق وضع الأموال في السندات كوسيلة للتحوط من المخاطر ضد الأسهم.

- ج) تعمل السندات في كثير من الأحيان كرأس مال تنظيمي لبعض المؤسسات المالية. لذا، هناك أسباب قد تدفع كيانات القطاع الخاص إلى الرغبة في شرائها على الرغم من انخفاض إمكاناتها في توليد الإيرادات.

- د) العوائد على الأصول المالية الأخرى منخفضة أيضًا. عندما تنخفض عائدات السندات، تميل العائدات على الأصول المالية الأخرى إلى الانخفاض أيضًا، حيث يشتريها المستثمرون عندما تبدو أكثر جاذبية نسبيًا.

والشكل التالي يوضح هذه الظاهرة:

خاتمة

وتتأثر عوائد السندات الحكومية، التي تمثل حجر الزاوية في الأسواق المالية العالمية، بمجموعة من العوامل المترابطة.

وفي قلب هذه المحددات يكمن الرقص المعقد بين السياسة النقدية والظروف الاقتصادية الأوسع.

السياسة النقدية

تمارس البنوك المركزية تأثيرًا كبيرًا على عوائد السندات من خلال أدوات مثل:

- تعديل أسعار الفائدة قصيرة الأجل.

- تنفيذ التوجهات المتوقعة، بناءً على النتائج وفي الوقت المحدد.

- التيسير الكمي أو شراء الأصول.

حكم تايلور

ويقدم هذا الإطار، الذي اقترحه الخبير الاقتصادي جون تايلور، نهجا رياضيا لتقييم سعر الفائدة المناسب لأي اقتصاد، مع الأخذ في الاعتبار التضخم وفجوات الناتج.

مكافأة المدة

وهذا هو التعويض الإضافي الذي يطلبه المستثمرون مقابل الاحتفاظ بالسندات طويلة الأجل مقارنة بالديون قصيرة الأجل.

ويتأثر بعوامل مثل عدم اليقين بشأن التضخم، والنفور من المخاطرة، والتغيرات في الطلب على السندات الحكومية.

عوامل السياسة غير النقدية

وبعيدًا عن إجراءات البنك المركزي، تتأثر عوائد السندات بما يلي:

- توقعات النمو والتضخم على المدى الطويل.

- تقلبات دورة الأعمال قصيرة المدى.

- الطلب على الأصول السائلة والآمنة، خاصة في أوقات عدم اليقين الاقتصادي.

إمكانية انخفاض الغلة

ويمكن لعوامل مثل سياسات البنك المركزي، والانكماش الاقتصادي، وانخفاض توقعات التضخم، وزيادة الطلب على الأصول الآمنة، أن تدفع عائدات السندات إلى الانخفاض، كما لوحظ في بعض الأسواق المتقدمة.

في ملخص

إن عائدات السندات الحكومية ليست مجرد أرقام؛ وهي تعكس المشهد الاقتصادي العام وسياسات البنك المركزي ومعنويات السوق والأحداث العالمية.

يعد فهم هذه العوامل الدافعة أمرًا مهمًا للتجار والمستثمرين وصانعي السياسات وكل من يتابع التطورات في الاقتصاد العالمي.