![]()

EBIT - كيف يتم استخدامها من قبل المستثمرين والمحللين؟

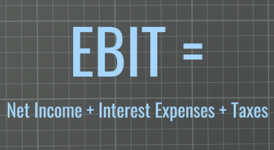

EBIT هو اختصار يشير إلى الأرباح قبل الفوائد والضرائب للشركة.

غالبًا ما يشار إلى العائد قبل احتساب الفائدة والضريبة على الدخل التشغيلي وهو مقياس رئيسي يستخدمه المستثمرون لقياس ربحية الشركة والصحة المالية العامة.

يمكن حساب الأرباح قبل خصم الفوائد والضرائب عن طريق إضافة إجمالي إيرادات الشركة ثم طرح إجمالي نفقاتها (باستثناء الفوائد والضرائب).

يعطي هذا المقياس صورة واضحة لمقدار الربح الذي تحققه الشركة من أعمالها الأساسية.

غالبًا ما يقارن المستثمرون الأرباح قبل خصم الفوائد والضرائب للشركة بصافي دخلها (الذي يشمل الفوائد والضرائب) لفهم ربحيتها الحقيقية بشكل أفضل.

الشركات التي لديها هوامش أرباح عالية قبل احتساب الفوائد والضرائب (الأرباح قبل الفوائد والضرائب كنسبة مئوية من إجمالي الإيرادات) هي بشكل عام أكثر ربحية من تلك التي لديها هوامش أرباح منخفضة قبل احتساب الفوائد والضرائب.

EBIT أو ربح التشغيل: ما الفرق؟

EBIT والربح التشغيلي هما مصطلحان يستخدمان غالبًا بالتبادل.

ومع ذلك ، هناك اختلاف طفيف بين هذين القياسين. يشمل العائد قبل احتساب الفوائد والضرائب جميع الإيرادات والمصروفات المتعلقة بالأنشطة الأساسية للشركة ، بينما يشمل الدخل التشغيلي فقط الإيرادات والمصروفات المرتبطة مباشرة بتشغيل الأعمال (باستثناء بنود مثل الفوائد والضرائب).

على سبيل المثال ، إذا كان إجمالي إيرادات الشركة 1 مليون دولار وإجمالي المصروفات 500000 دولار (باستثناء الفوائد والضرائب) ، فإن أرباحها قبل الفوائد والضرائب ستكون 500000 دولار.

ومع ذلك ، إذا كانت مصاريف التشغيل الوحيدة للشركة 400000 دولار ، فإن دخلها التشغيلي سيكون 600000 دولار.

بينما يعطي العائد قبل احتساب الفائدة والضريبة رؤية أكثر شمولاً لربحية الشركة ، غالبًا ما يستخدم الدخل التشغيلي لقياس كفاءة العمليات الأساسية للشركة.

EBIT أو EBITDA: ما الفرق؟

EBITDA هو اختصار يشير إلى "الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء".

الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك هي مقياس لربحية الشركة يستبعد تأثير هذه النفقات غير التشغيلية.

الاستهلاك والإطفاء عبارة عن مصاريف غير نقدية تُستخدم غالبًا لحساب البلى على أصول الشركة (مثل المباني والآلات).

يمكن أن تتقلب هذه النفقات من فترة إلى أخرى ، مما يجعل EBITDA مقياسًا أكثر تقلبًا من EBIT.

غالبًا ما يستخدم المستثمرون EBITDA لمقارنة ربحية الشركات في الصناعات المختلفة.

على سبيل المثال ، سيكون لدى شركة في الصناعة التحويلية نفقات إهلاك أعلى بشكل عام من شركة في صناعة البرمجيات بسبب الاختلافات في كثافة رأس المال.

وبالتالي ، يمكن أن توفر EBITDA مقارنة أكثر دقة لربحية الشركات في الصناعات المختلفة.

ومع ذلك ، لا تعطي EBITDA صورة حقيقية للتدفق النقدي للشركة أو الصحة المالية العامة. لهذا السبب ، يعتبر EBIT بشكل عام مقياسًا أكثر إفادة من EBITDA.

NOI مقابل. EBIT: ما الفرق؟

NOI هو اختصار يشير إلى "صافي الدخل التشغيلي".

يُعد NOI مقياسًا لربحية الشركة يستبعد تأثير النفقات غير التشغيلية ، مثل الفوائد والضرائب.

مثل EBITDA ، غالبًا ما يتم استخدام NOI لمقارنة ربحية الشركات في الصناعات المختلفة.

ومع ذلك ، على عكس EBITDA ، فإن NOI لا تستثني سوى الفوائد والضرائب من حسابها.

هذا يمكن أن يجعل NOI مقياسًا أكثر دقة للربحية الأساسية للشركة من EBITDA.

على سبيل المثال ، إذا كان إجمالي إيرادات الشركة مليون دولار و 500 ألف دولار في إجمالي المصروفات (باستثناء الفوائد والضرائب) ، فإن أرباحها قبل الفوائد والضرائب ستكون 500 ألف دولار. ومع ذلك ، إذا كانت نفقات التشغيل الوحيدة للشركة هي 400000 دولار ، فإن الأرباح قبل الفوائد والضرائب ستكون 600000 دولار.

EBIT مقابل EPS

EPS هو اختصار يشير إلى "ربحية السهم".

EPS هو مقياس لربحية الشركة يتم حسابه بقسمة صافي دخلها على عدد الأسهم القائمة.

يمكن أن يكون مفيدًا في تحديد مقدار أرباح الشركة بالنسبة لسعر سهمها.

على سبيل المثال ، إذا كانت الشركة تنتج EPS بقيمة 4 دولارات وكان سعر سهمها 40 دولارًا ، فإن نسبة السعر إلى العائد هي 10x.

غالبًا ما يستخدم العائد قبل احتساب الفوائد والضرائب لمقارنة ربحية الشركات في مختلف القطاعات.

ومع ذلك ، على عكس EPS ، لا تأخذ الأرباح قبل الفوائد والضرائب في الاعتبار تأثير النفقات غير التشغيلية ، مثل الفوائد والضرائب ، والتي تعكس هيكل رأس المال والاختصاص (الاختصاصات).

هذا بشكل عام يجعل العائد قبل احتساب الفوائد والضرائب مقياسًا أكثر دقة للربحية الأساسية للشركة من EPS.

في حين أن EPS هو مقياس أكثر شيوعًا من EBIT ، إلا أن EBIT يعتبر أحيانًا مقياسًا أكثر إفادة من EPS اعتمادًا على التطبيق.

نسبة تغطية الفائدة EBIT

نسبة تغطية الفائدة EBIT هي مقياس لقدرة الشركة على خدمة ديونها. يتم احتساب هذه النسبة بقسمة أرباح الشركة على حساب الفائدة.

تشير نسبة تغطية الفائدة المرتفعة EBIT إلى أن الشركة لديها أرباح كبيرة لتغطية مصروفات الفائدة. تشير نسبة تغطية الفائدة المنخفضة EBIT إلى أن الشركة قد تواجه صعوبة في الوفاء بالتزاماتها المتعلقة بالديون.

على سبيل المثال ، إذا كان لدى الشركة مليون دولار في الأرباح قبل خصم الفوائد والضرائب و 500 ألف دولار في مصروفات الفوائد ، فإن نسبة تغطية الفائدة قبل الفوائد والضرائب ستكون 2.0 (1،000،000 / 500،000). تشير هذه النسبة إلى أن الشركة لديها ضعف العائد قبل احتساب الفوائد والضرائب كمصروفات الفائدة.

يتم استخدام نسبة تغطية الفائدة EBIT من قبل المستثمرين لتقييم الصحة المالية للشركة. تعتبر الشركة ذات نسبة تغطية الفائدة المرتفعة للأرباح قبل الفوائد والضرائب عمومًا سليمة من الناحية المالية ، في حين أن الشركة ذات معدل تغطية فائدة منخفض للأرباح قبل خصم الفوائد والضرائب ، مثل أقل من 1 ، تعتبر بشكل عام في حالة ضائقة مالية.

هامش EBIT

هامش الأرباح قبل الفوائد والضرائب هو مقياس لربحية الشركة. يتم حساب هذه النسبة بقسمة أرباح الشركة على إجمالي إيراداتها.

يستخدم هامش EBIT لتقييم ربحية الشركة. يشير هامش EBIT المرتفع إلى أن النشاط التجاري مربح ، بينما يشير هامش EBIT المنخفض إلى أن النشاط التجاري غير مربح.

على سبيل المثال ، إذا كان لدى الشركة مليون دولار في الأرباح قبل الفوائد والضرائب و 10 ملايين دولار من إجمالي الإيرادات ، فإن هامش الأرباح قبل الفوائد والضرائب سيكون 10 ٪ ، قسمة الرقمين. يشير هذا الهامش إلى أن الشركة تحقق ربحًا قدره 0.10 دولارًا عن كل دولار من الإيرادات.

تعريف العائد على إجمالي الأصول (روتا)

العائد على إجمالي الأصول (روتا) هو النسبة التي تقيس أرباح الشركة قبل احتساب الفوائد والضرائب مقارنة بإجمالي أصولها الصافية. تستخدم هذه النسبة لتقييم ربحية الشركة.

يتم احتساب روتا بقسمة أرباح الشركة على إجمالي أصولها. تشير نسبة ROTA الأعلى إلى أن الشركة تحقق ربحًا أكبر ، بينما تشير نسبة ROTA الأقل إلى أن الشركة أقل ربحية.

على سبيل المثال ، إذا كانت الشركة لديها أرباح قبل احتساب الفوائد والضرائب بقيمة مليون دولار أمريكي وإجمالي أصول صافية قدرها 10 ملايين دولار ، فإن روتا ستكون 10 بالمائة.

تشير هذه النسبة إلى أن الشركة تحقق ربحًا قدره 0.10 دولارًا لكل دولار من الأصول التي تمتلكها.

تطبيقات EBIT

يمكن استخدام EBIT بطرق مختلفة.

فيما يلي بعض التطبيقات الشائعة لـ EBIT:

- مقارنة ربحية الشركات في القطاعات المختلفة

- تقييم الصحة المالية للأعمال

- تقييم ربحية الأعمال

- قياس عائد الشركة على الأصول (ROA).

العائد قبل احتساب الفوائد والضرائب هو مقياس مفيد لتقييم ربحية الشركات.

ومع ذلك ، لا ينبغي استخدام EBIT بمعزل عن غيرها.

يجب النظر في ذلك بالاقتران مع المقاييس المالية الأخرى ، مثل EPS و ROA ، للحصول على صورة كاملة للصحة المالية للشركة.

حدود EBIT

يحتوي العائد قبل احتساب الفائدة والضريبة على عدد من القيود التي يجب مراعاتها عند تفسير هذا الإجراء. فيما يلي بعض القيود الرئيسية على العائد قبل احتساب الفائدة والضريبة:

- لا تأخذ الأرباح قبل خصم الفوائد والضرائب في الاعتبار مصروفات فوائد الشركة.

- لا تأخذ الأرباح قبل خصم الفوائد والضرائب في الاعتبار العبء الضريبي للشركة.

- لا تأخذ الأرباح قبل خصم الفوائد والضرائب في الاعتبار المصاريف غير التشغيلية للشركة.

- يمكن التلاعب بالأرباح قبل خصم الفوائد والضرائب من قبل الإدارة من خلال تقنيات المحاسبة.

على الرغم من هذه القيود ، تظل الأرباح قبل الفوائد والضرائب مقياساً مفيداً لتقييم ربحية الشركات.

عند التفكير في العائد قبل احتساب الفوائد والضرائب ، من المهم مراعاة هذه القيود والنظر في التدابير المالية الأخرى عند تحليل الأعمال أو الوضع المالي.

EV / EBIT

EV / EBIT هو مقياس تقييم مالي شائع.

تستخدم هذه النسبة لتقييم قيمة الشركة.

يتم احتساب نسبة EV / EBIT بقسمة قيمة مؤسسة الشركة (EV) على EBIT.

تشير نسبة EV / EBIT المرتفعة إلى أن الشركة أغلى ثمناً مقارنةً بـ EBIT ، بينما تشير نسبة EV / EBIT المنخفضة إلى أن الشركة أرخص نسبيًا.

على سبيل المثال ، إذا كانت الشركة لديها EV بقيمة 1 مليار دولار و EBIT بقيمة 100 مليون دولار ، فإن EV / EBIT ستكون 10.

تشير هذه النسبة إلى أن الشركة تساوي 10 أضعاف أرباحها قبل الفوائد والضرائب.

يستخدم المستثمرون نسبة EV / EBIT لتقييم قيمة الشركات.

هذه النسبة مفيدة بشكل خاص لمقارنة الشركات في الصناعات المختلفة.

من المهم ملاحظة أن نسبة EV / EBIT ليست مقياسًا مثاليًا ولها عدد من القيود.

على سبيل المثال ، لا تأخذ هذه النسبة في الاعتبار ديون الشركة أو الأرصدة النقدية ويمكن أن تؤثر أشياء كثيرة على الأرباح قبل الفوائد والضرائب خلال فترة معينة.

على الرغم من هذه القيود ، تظل نسبة EV / EBIT مقياس تقييم مالي شائع.

| الوسطاء | الأدوات المالية | رسوم الوساطة (يورونكست) | رأينا |

|---|---|---|---|

| حساب الأوراق المالية، حساب الهامش | بدون عمولة لحجم شهري بحد أقصى 100,000 يورو، ثم 0.20%. | XTB: تداول بدون عمولة، ولكن مع اختيار الأوراق المالية التي تقتصر على 3,600 سهم و1,350 من صناديق المؤشرات المتداولة. حساب تجريبي مجاني لاختبار المنصة. | |

| الاستثمار ينطوي على مخاطر الخسارة | |||

أسئلة مكررة

لماذا يعتبر العائد قبل احتساب الفوائد والضرائب مهمًا؟

العائد قبل احتساب الفائدة والضريبة مهم لأنه مقياس لربحية الشركة.

يمكن استخدام العائد قبل احتساب الفائدة والضريبة (EBIT) لتقييم الوضع المالي للشركة ومقارنة ربحية الشركات في مختلف القطاعات.

كيف يتم احتساب العائد قبل احتساب الفائدة والضريبة؟

يتم احتساب الأرباح قبل خصم الفوائد والضرائب عن طريق طرح نفقات الشركة من إيراداتها.

يمكن تقسيم EBIT إلى EBIT التشغيلي والأرباح غير التشغيلية.

تستثني الأرباح قبل خصم الفوائد والضرائب (EBIT) الفوائد والضرائب ، بينما تشتمل الأرباح قبل خصم الفوائد والضرائب (EBIT) غير التشغيلية على هذه العناصر.

كيف يستخدم المستثمرون والمتداولون والمحللون العائد قبل احتساب الفائدة والضريبة؟

يستخدم المستثمرون والمتداولون والمحللون العائد قبل احتساب الفائدة والضريبة لتقييم ربحية الشركات.

يمكن استخدام العائد قبل احتساب الفائدة والضريبة لمقارنة ربحية الشركات في قطاعات مختلفة من خلال التحكم في الاختلافات في هيكل رأس المال (مصروفات الفائدة) والولاية (الاختصاصات) (الضرائب).

العائد قبل احتساب الفوائد والضرائب هو أيضًا مقياس شائع لتقييم قيمة الشركات.

EV / EBIT هي نسبة تقييم مالي شائعة يتم حسابها بقسمة EV للشركة على EBIT.

ملخص - EBIT

العائد قبل احتساب الفوائد والضرائب هو مقياس لربحية الشركة. يمكن استخدام العائد قبل احتساب الفائدة والضريبة (EBIT) لتقييم الوضع المالي للشركة ومقارنة ربحية الشركات في مختلف القطاعات.

يتم احتساب الأرباح قبل خصم الفوائد والضرائب عن طريق جني أرباح الشركة وإضافة رسوم الاستهلاك والإطفاء.

يمكن تقسيم EBIT إلى EBIT التشغيلي والأرباح غير التشغيلية.

تستثني الأرباح قبل خصم الفوائد والضرائب (EBIT) الفوائد والضرائب ، بينما تشتمل الأرباح قبل خصم الفوائد والضرائب (EBIT) غير التشغيلية على هذه العناصر.

يستخدم المستثمرون والمتداولون والمحللون العائد قبل احتساب الفائدة والضريبة لتقييم ربحية الشركات. يمكن استخدام العائد قبل احتساب الفائدة والضريبة لمقارنة ربحية الشركات في مختلف القطاعات.

العائد قبل احتساب الفوائد والضرائب هو أيضًا مقياس شائع لتقييم قيمة الشركات.

EV / EBIT هي نسبة تقييم شائعة يتم حسابها بقسمة قيمة مؤسسة الشركة على EBIT.

على الرغم من قيودها (على سبيل المثال ، لا تأخذ في الاعتبار نفقات معينة ، ويمكن التلاعب بها من خلال تقنيات محاسبية مختلفة) ، تظل الأرباح قبل خصم الفوائد والضرائب مقياساً مفيداً لتقييم ربحية الشركات.

عند التفكير في العائد قبل احتساب الفوائد والضرائب ، من المهم مراعاة قيودها ومراعاة المقاييس المالية الأخرى عند تحليل الأعمال أو الحالة المالية.