![]()

السندات المرتبطة بالتضخم والنصائح: كتاب تمهيدي

السندات المرتبطة بالتضخم (ILB) - وتسمى أيضًا السندات أو الروابط المحمية من التضخم - هي نوع من ضمان الدخل الثابت الذي يتم ربط رأس المال به بمعدل التضخم أو الانكماش.

إن مفهوم السند المرتبط بالتضخم ليس جديدًا. يريد الناس امتلاك الأوراق المالية التي توفر لهم دفقًا ثابتًا من الدخل ، ولكنها أيضًا توفر لهم الحماية من التضخم.

إذا تم فهرسة رأس المال وفقًا لمعدل التضخم ، فلا داعي لأن يخشى صاحب السند المرتبط بالتضخم أن الدخل الذي يحصل عليه منه سينخفض بالقيمة الحقيقية.

كانت السندات المرتبطة بالتضخم موجودة بشكل أو بآخر منذ القرن الثامن عشر على الأقل.أصدرت شركة خليج ماساتشوستس سندات مرتبطة بالتضخم في عام 1780.

أصدرت حكومة المملكة المتحدة سندات مرتبطة بالتضخم (ILG) في عام 1981 وأصدرت حكومة الولايات المتحدة سندات محمية ضد التضخم (TIPS) في عام 1997.

ومع ذلك ، فإن معظم الأوراق المالية ذات الدخل الثابت هي أوراق مالية ذات معدل اسمي تقليدي. يتسبب هذا في مشاكل عندما لا تعود عائدات النقد والسندات تحقق عوائد فعالة ، مما يجبر المستثمرين على البحث عن بدائل.

مسألة العوائد الاسمية بنسبة صفر بالمائة

تفضل البنوك المركزية في البلدان المتقدمة إبقاء التضخم عند نسبة منخفضة إيجابية.

تقليديا ، يهدفون إلى حوالي 2 ٪ سنويًا ، والفكرة هي أن هذا هدف متماثل أو متوسط. إذا كانت أسعار السندات قريبة من الصفر ، فهذا يعني أنها أسوأ من عديمة الفائدة لزيادة قوتك الشرائية بمرور الوقت.

لا يزال بإمكان المستثمرين استخدام السندات كشكل من أشكال الحفاظ على الثروة ويمكن للمتداولين استخدامها كوسيلة للمضاربة على المسار المستقبلي لأسعار الفائدة. لكن الاستخدام القياسي للسندات - توليد الدخل - لم يعد موجودًا.

نظرًا لأن اقتصادات السوق المتقدمة لديها الكثير من الديون والالتزامات الأخرى المتعلقة بالدخل ، فإن السندات أقرب إلى أداة الدين من الاستثمار التقليدي.

لا يمكن أن تقل العوائد الاسمية عن الصفر أو أقل قليلاً. بعد ذلك ، لن تتغير الحوافز للمقرضين والمقترضين لتحفيز إنشاء الائتمان كثيرًا.

لا يزال المقرضون بحاجة إلى توخي الحذر بشأن من يقرضون. وبعد فترة ، لن تحفز المعدلات المنخفضة الناس على الشروع في مشاريع واستثمارات تساعد في تمويل إنفاق الاقتصاد الحقيقي.

معدل العائد المتزايد على سند القسيمة ليس مرتفعًا جدًا عندما يكون عائده قريبًا بالفعل من الصفر.

هناك القليل من المزايا السعرية والعديد من العيوب إذا ارتفع التضخم وعادت المعدلات الحقيقية إلى وضعها الطبيعي ، على سبيل المثال.

تؤدي مشكلة عوائد السندات الاسمية المنخفضة هذه إلى مشاكل أخرى أيضًا.

لا تعمل السندات على تنويع مخاطر الأسهم إذا كان سعرها لا يرتفع كثيرًا.

علاوة على ذلك ، يؤدي معدل خصم الأرباح المنخفض إلى ارتفاع سعر جميع الأصول المالية تقريبًا. هذا يقلل من إمكاناتهم الصعودية. كما أنه يخلق احتمالية رهيبة للسقوط في الاتجاه الآخر في حالة حدوث انخفاض حاد في الدخل أو زيادة في أسعار الفائدة.

كما أنه يضعف العملة ، حيث يرغب عدد أقل من الناس في الاحتفاظ بالعملات والسندات. السندات هي مجرد تدفق للأموال الإلزامية طويلة الأجل. إنها وعد بتحقيق التغيير في الوقت المناسب. إذا لم تفعل السندات النقدية ولا السندات الكثير ، فسوف يرغب الناس بشكل متزايد في التخلص من تلك العملة.

تجار السندات الوطنيين والدوليين

هناك أيضًا فرق بين رغبات المستثمرين المحليين ورغبات المستثمرين الدوليين عند النظر إلى سوق سندات معين.

يهتم المستثمرون المحليون بالعائدات الحقيقية. بمعنى آخر ، ما هو العائد الاسمي للسند بالنسبة لمعدل التضخم. كلما زاد العائد الفعلي ، كان ذلك أفضل.

المستثمرون الأجانب أكثر اهتماما بالعملة. إذا استثمروا في أداة سندات مقومة بالدولار الأمريكي ، على سبيل المثال ، وعملتهم الوطنية هي اليورو ، فيجب أن يكونوا قلقين بشأن التقلبات في سعر الصرف.

تؤثر تكلفة معاملات التحوط أيضًا على عوائد السندات وأسعار الصرف النسبية. هذا ينطبق بشكل خاص على عملة دولية مثل الدولار.

يقوم المتداول المقيم في الاتحاد الأوروبي والذي يتداول اليورو مقابل سندات الخزانة الأمريكية برهان يتضمن:

- قسيمة السند

- تطور أسعار الفائدة الأمريكية (الاسمية للسندات ذات السعر الثابت ، والحقيقية للسندات المربوطة بالتضخم)

- تطور سعر صرف اليورو / الدولار الأمريكي.

بالنسبة للمستثمر المحلي ، إذا كان العائد الاسمي منخفضًا جدًا بحيث يكون أقل من التضخم إلى حد ما ، فهو يعلم أن قوته الشرائية ستتآكل بمرور الوقت.

بالنسبة للمستثمر الأجنبي ، إذا كان العائد على السندات منخفضًا وكان على الولايات المتحدة أن تخلق أموالًا وتصدر الكثير من الديون للتعامل مع مشاكلها المالية المستعصية ، فعليه أن يقلق بشأن السداد بعملة مخفضة القيمة.

لهذا السبب ، تاريخيًا ، عندما يكون بلد ما مدينًا بعملة لبلد آخر ، غالبًا ما كان مقومًا بالذهب لمنعهم من مجرد طباعة ما يحتاجون إليه بالقيمة الاسمية (على سبيل المثال ، ألمانيا وتعويضات الحرب في عشرينيات القرن الماضي ، والتي ضمنت بشكل أساسي تضخمًا هائلاً مشاكل).

حالة الصين وملكيتها للديون الأمريكية

الصين لديها عدد كبير من السندات الأمريكية ، وبالتالي فهي الآن في مأزق. السندات لا تدفع الكثير والولايات المتحدة تطبع النقود (وستستمر في ذلك) لتخفيف ديونها بمرور الوقت ، مما يؤدي إلى انخفاض قيمة الدولار.

بالإضافة إلى ذلك ، يؤدي نفوذ الصين المتنامي في العالم إلى صراع جيوسياسي مع الولايات المتحدة وبعض الدول الأوروبية. هذا يخلق بعض مخاطر تعليق مدفوعات خدمة الديون على ديون الخزانة الأمريكية إذا تدهورت العلاقة بدرجة كافية.

وبمرور الوقت ، سترغب الصين إذن في الابتعاد عن هذا الدين. إنها تريد شراء الأصول التي تعرف أنها بحاجة إليها.

سيشتري الأصول والعملات وبدائل العملات التي أثبتت جدواها ، مثل الذهب. كما أنهم بحاجة إلى النفط لأنهم يعتمدون على الواردات فيشتروه.

لن يشتروا النفط والسلع فحسب ، بل سيشترون أيضًا منتجي السلع لأنهم لا يستطيعون الاحتفاظ إلا بكمية معينة من مخزون السلع.

ستشتري الصين أيضًا أنواعًا أخرى من الشركات التي يمكن اعتبارها متاجر للثروة ، بدلاً من تعريض نفسها لسندات مقومة بالدولار متدنية القيمة.

علاوة على ذلك ، عندما تكون أسعار الفائدة عالقة عند مستويات منخفضة للغاية في معظم الأسواق المتقدمة ، يجب أن تزداد تقلبات العملة ما لم تنتقل إلى تقلبات اقتصادية.

ترتكز أسعار الفائدة على معدلات منخفضة للغاية قصيرة الأجل أو حتى أسعار طويلة الأجل من خلال سياسات مثل التحكم في منحنى العائد (YCC).

في هذه الحالة ، تصبح العملات القناة الرئيسية لتبادل الآفاق الاقتصادية النسبية لمختلف البلدان.

الطلب على السندات المرتبطة بالتضخم

زاد الاهتمام بالسندات المرتبطة بالتضخم حيث أصبحت أسعار الفائدة في الأسواق المتقدمة منخفضة للغاية ، وفي بعض الحالات أصبحت سلبية.

لم يؤثر هذا الوضع على النقد فحسب ، بل أثر أيضًا على السندات الاسمية التقليدية.

الناس يريدون ويحتاجون بدائل.

قد يلجأون إلى مخازن الثروة غير الفخمة مثل الذهب والمعادن الثمينة وبعض السلع.

يمكنهم البحث عن عملات أخرى ودول أخرى لا تواجه مشكلات العائد المنخفض هذه. في حين أن العوائد المنخفضة تمثل الغرب ، إلا أنها عمومًا ليست من الشرق والعديد من الأسواق الناشئة الدورية الأخرى.

قد يكونون مهتمين بأنواع معينة من الإجراءات التي تنطوي على بيع المنتجات التي يحتاجها الناس والتي تتناسب مع اتجاه الاقتصاد.

هناك أيضًا سندات مرتبطة بالتضخم تلغي "الحد الأقصى للسعر" على عوائد السندات الاسمية (نظرًا لأن عائدات السندات الاسمية لا يمكن أن تنخفض ، على عكس العائدات الحقيقية). الغلات والأسعار تتحرك عكسيا.

كيف تعمل السندات المعدلة للتضخم؟

السندات المرتبطة بالتضخم هي نوع من التحوط ضد التضخم.

وهي مرتبطة بتكلفة السلع الاستهلاكية المقاسة بنوع من مؤشر التضخم. المؤشر الأكثر شيوعًا هو مؤشر أسعار المستهلك (CPI).

مع السند المرتبط بالتضخم ، يزداد رأس المال (القيمة الاسمية) مع التضخم.

هل السندات المربوطة بالتضخم استثمار جيد؟

مثل أي شيء آخر ، لا ينبغي أن تكون السندات المرتبطة بالتضخم مبالغ فيها. يمكن أن تكون جزءًا من محفظة للحماية من التضخم.

إنها بديل لسندات السعر الاسمي. تقليديا ، التضخم ضار بالسندات.

إذا كان شخص ما يجلس على كومة من السندات العادية وارتفع التضخم ، فإن سنداته ستفقد الكثير من قيمتها من حيث رأس المال والقوة الشرائية الفعلية.

من الناحية المثالية ، يجب أن تكون المحافظ متوازنة بعناية عبر فئات الأصول والبلدان والعملات المتعددة.

من يصدر السندات المقيدة بالتضخم؟

حكومتا الولايات المتحدة والمملكة المتحدة هما المصدران الرئيسيان للسندات المرتبطة بالتضخم على المستوى السيادي ، في شكل TIPS والسندات المرتبطة بالتضخم (ILGs) ، على التوالي.

العديد من الحكومات الأخرى تصدرها أيضًا.

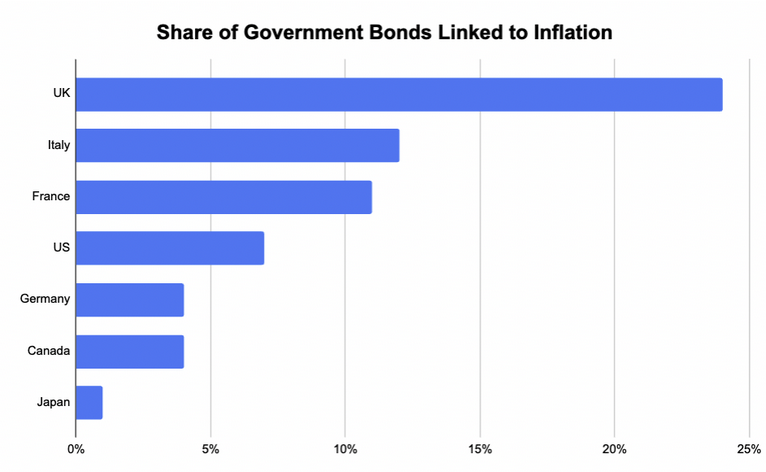

ما هي الحكومات والدول التي لديها أكثر السندات مؤشرًا للتضخم؟

كانت المملكة المتحدة تقليديًا السوق التي بها أعلى نسبة من الديون المرتبطة بالتضخم ، حيث تمثل حوالي ربع الديون السيادية.

تليها إيطاليا وفرنسا بنسبة تزيد قليلاً عن 10٪.

لطالما كان لدى الولايات المتحدة 5 إلى 10٪ من دينها العام المرتبط بالتضخم.

ألمانيا وكندا كلاهما حوالي 5٪.

اليابان حوالي 1٪.

لماذا الاستثمار في السندات المرتبطة بالتضخم إذا كان التضخم منخفضًا؟

سعر الأصول كما هو لأنه يأخذ التوقعات في الاعتبار. ما هو معروف مضمّن بالفعل في السعر.

تم أخذ التضخم المنخفض بالفعل في الاعتبار في سعر السندات المرتبطة بالتضخم ، حيث يفترض التجار أن بنك الاحتياطي الفيدرالي سيكون قادرًا على التحكم في التضخم حول حدود 2٪.

نقطة التعادل للتضخم لمدة 10 سنوات (مخصومة من سندات TIPS الأمريكية لمدة 10 سنوات)

معدل تضخم التوازن على مدى 30 عامًا

لماذا يكون لـ TIPS عائد سلبي؟

العائد على سندات TIPS يساوي العائد على سندات الخزانة المقابلة مطروحًا منه معدل التضخم المتوقع على مدى مدة السند.

عندما يكون العائد على سندات الخزانة أقل من معدل التضخم ، فإن سندات TIPS المقابلة لها عائد سلبي.

إذا كان العائد على سندات الخزانة الأمريكية 1٪ وقُدر التضخم بـ 2٪ ، فإن سندات TIPS المقابلة ستنتج ناقص 1٪ (سالب 100 نقطة أساس).

إذا وصل التضخم إلى ثلاثة في المائة ، فإن العائد على سندات تيبس سيكون ناقص واحد في المائة زائد ثلاثة في المائة ، أو اثنين في المائة في المجموع.

عندما ينضج سند TIPS ، فإنك تتلقى إما رأس المال المعدل أو الأصل الأصلي ، أيهما أكبر.

كم مرة يتم تعديل TIPS للتضخم؟

يتم ضبطهم دائمًا وفقًا للتضخم عندما يكون السوق مفتوحًا (من 8:00 صباحًا إلى 5:00 مساءً بتوقيت شرق الولايات المتحدة ، من الاثنين إلى الجمعة ، باستثناء أيام العطلات).

تتحرك أسعار TIPS بما يتماشى مع توقعات التضخم.

كل ستة أشهر ، تخضع سندات TIPS لتعديلات التضخم ، تسمى تعديلات التضخم نصف السنوية.

تعتبر هذه التعديلات دخلاً خاضعًا للضريبة من قبل مصلحة الضرائب للمتداولين المقيمين في الولايات المتحدة. هذا نوع من "الدخل الوهمي" ، مما يعني أنك لن ترى هذه الأموال حتى تبيع السند أو تنضج.

يحتفظ بعض الأفراد بـ TIPS في حساب تقاعد مؤجل للضريبة لتجنب هذه المضاعفات الضريبية.

ماذا يحدث لـ TIPS في حالة الانكماش؟

سيتم تعديل رأس المال إلى أسفل. أيضًا ، ستكون مدفوعات الفائدة نصف السنوية أقل مما لو ظل مؤشر أسعار المستهلك كما هو أو أعلى.

ما هي مزايا السندات المرتبطة بالتضخم على سندات الكوبون العادية؟

في حين أن العوائد الاسمية محدودة في انخفاضها ، مما يؤدي إلى الحد من ارتفاع الأسعار ، فإن العوائد الحقيقية ليست كذلك.

يتم تقييم السندات المرتبطة بالتضخم على أساس العوائد الحقيقية ، وهي معدل الفائدة الاسمي مطروحًا منه التضخم.

يتم تمثيل العلاقة بين أسعار الفائدة الاسمية (i) ومعدلات الفائدة الحقيقية (r) والتضخم (π) بما يسمى عادة معادلة فيشر (بعد الاقتصادي والإحصائي الأمريكي إيرفينغ فيشر):

i = r + π

يمكن العثور على أسعار الفائدة الحقيقية من خلال إعادة ترتيب المعادلة:

r = i - π

يمكن أن يرتفع التضخم أكثر بكثير من المعدلات الاسمية. في هذه الحالة ، ستشهد السندات المرتبطة بمؤشر التضخم تعديل رأس مالها بالزيادة.

في حالة سند القسيمة ، من المفترض أن يؤدي ارتفاع التضخم إلى انخفاض قيمته ، حيث يريد المتداولون المزيد من التعويض مقابل الاحتفاظ به. (الاستثناء هو عندما تنخفض الأسعار الفعلية بمقدار مساوٍ أو أكبر).

البلدان ذات السندات المربوطة بالتضخم

الولايات المتحدة

تعتبر TIPS الأمريكية هي الأكثر شهرة عالميًا ، نظرًا لأنها مقومة بالدولار الأمريكي ، العملة الاحتياطية الرائدة في العالم.

المملكة المتحدة

يتم إصدار السندات البريطانية من قبل مكتب إدارة الديون في المملكة المتحدة ويتم فهرستها بمؤشر أسعار التجزئة.

لدى المملكة المتحدة أيضًا سندات تجزئة صادرة عن شركة المدخرات والاستثمارات الوطنية (NS&I) ، والتي تم فهرستها أيضًا بمؤشر أسعار التجزئة.

فرنسا

لدى فرنسا سندات مرتبطة بالتضخم (OAT) ، غالبًا ما تسمى OATi أو OAT € i.

تم فهرسة OATi إلى CPI France (باستثناء التبغ). تمت فهرسة OAT € I وفقًا لـ HICP في الاتحاد الأوروبي (باستثناء التبغ أيضًا).

ألمانيا

تصدر ألمانيا iBund و iBobl.

يتم فهرستها بنفس طريقة OAT € I في الاتحاد الأوروبي HICP باستثناء التبغ.

ايطاليا واليونان

تقدم إيطاليا واليونان أيضًا سندات € i ، مفهرسة وفقًا لـ HICP في الاتحاد الأوروبي باستثناء التبغ.

أصدرت إيطاليا أيضًا سندات مؤشر التضخم للأفراد (BTP Italia) ، مصنفة وفقًا لمؤشر أسعار المستهلكين الإيطالي باستثناء التبغ.

إسبانيا

إسبانيا لديها سندات مُؤشرَة للتضخم: Bonos indexados del Estado و Obligaciones indexadas del Estado.

يتم أيضًا فهرسة هذه السندات إلى نفس المؤشر مثل دول الاتحاد الأوروبي الأخرى ، وبالتحديد HICP في الاتحاد الأوروبي باستثناء التبغ.

السويد

السويد لديها سندات خزينة مؤرشفة حسب التضخم ومؤشر أسعار المستهلكين السويدي.

اليابان

اليابان لديها مؤشر JGBi الخاص بها إلى التضخم.

وهو مفهرس لمؤشر أسعار المستهلكين الوطني باستثناء أسعار المواد الغذائية الطازجة (نوع من التضخم الأساسي).

كندا

تصدر كندا ما تسميه "سند العائد الحقيقي" (RRB).

تم فهرستها إلى الرقم القياسي الكندي لأسعار المستهلك.

أستراليا

أستراليا تصدر سندات مؤشر رأس المال.

يتم فهرستها إلى مؤشر تضخم يأخذ المتوسط المرجح للعواصم الثمانية.

هونغ كونغ

تصدر هونغ كونغ سندات التجزئة المعدلة للتضخم ، والتي تسمى iBond.

وهي مرتبطة بمؤشر أسعار المستهلك المركب (CCPI) لدولة المدينة.

روسيا

تصدر روسيا سندات القرض الفيدرالية (GKO-OFZ).

تم فهرستها في مؤشر أسعار المستهلك الروسي.

الهند

تصدر الهند ما تسميه ببساطة السندات المرتبطة بمؤشر التضخم.

يتم تعديل رأس مالهم صعودًا أو هبوطًا بناءً على مؤشر أسعار المستهلكين للبلد.

(اعتمدت الهند تقليديًا على مؤشر أسعار الجملة (WPI) لقياس التضخم ، والذي يقيس التقلبات في أسعار السلع بالجملة بدلاً من أسعار المستهلك. ومع ذلك ، اعتمدت الهند مؤخرًا مؤشر أسعار المستهلك (CPI) ، وهو أيضًا أكثر شيوعًا في بقية العالم).

إسرائيل

تصدر وزارة المالية الإسرائيلية سندات خزانة مفهرسة بمؤشر أسعار المستهلكين في البلاد.

أمريكا اللاتينية

كما تصدر المكسيك وعدد قليل من دول أمريكا اللاتينية سندات معادلة للتضخم.

يشار إلى مقاييس التضخم الخاصة بهم أيضًا بعبارات مختلفة ، ولكنها في الأساس شكل من أشكال مؤشر أسعار المستهلك.

المكسيك

المكسيك لديها Udibonos ، مفهرسة لمتعاطي المخدرات بالحقن.

البرازيل

تصدر البرازيل Notas do Tesouro Nacional: السلسلة B و C. السلسلة B مفهرسة إلى فهرس يسمى IPCA. السلسلة B مفهرسة في IGP-M.

الأرجنتين

الأرجنتين لديها ما يسمى Bonos CERs. CER اختصار لـ Coeficiente de Estabilización de Referencia (معامل التثبيت المرجعي ، أو الفهرسة بشكل أساسي).

إنه مرتبط بمقياس INDEC IPC.

كولومبيا

تصدر كولومبيا COLTES ، مفهرسة بمؤشر أسعار المستهلك من خلال UVR (نوع من تقريب القيمة الحقيقية).

وسطاء العقود مقابل الفروقات على السندات

| سماسرة | عقود CFD على السندات | منصات التداول | موقع رسمي |

|---|---|---|---|

| Euro-Bund سندات الحكومة اليابانية | MetaTrader 4 - 5 AvaOptions | ||

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 - 5 TradingView, VTrade | ||

| Euro BTP, Euro Schatz, Euro Bund, Euro Bobl, US T-Bond | MetaTrader 4 - 5 ActivTrader, TradingView | ||

| ينطوي تداول العقود مقابل الفروقات على مخاطر كبيرة بالخسارة ، لذلك فهو غير مناسب لجميع المستثمرين. 70-80٪ من حسابات مستثمري التجزئة تخسر المال عند تداول العقود مقابل الفروقات. | |||

خاتمة

يزداد طلب المتداولين والمستثمرين على السندات المرتبطة بالتضخم (ILB) كبديل للسندات الاسمية منخفضة العائد.

على نحو متزايد ، يرغب العديد من المشاركين في السوق في الخروج من سندات الكوبون لعدة أسباب.

هناك غياب للعودة (غالبًا ما تكون سلبية بالقيمة الحقيقية).

هناك أيضًا انخفاض في تنويع المخاطر وخطر السداد بالعملة المستهلكة عندما تكون أسعار الفائدة منخفضة جدًا لدرجة أن الناس يفقدون الاهتمام بالاحتفاظ بالعملة. (السندات هي وعد بتقديم المال بمرور الوقت).

بينما ينظر المستثمرون تقليديًا إلى احتياطيات التضخم الأخرى مثل الذهب والمعادن الثمينة وبعض السلع والأسهم وغيرها من الأماكن التي لا تزال فيها السندات الاسمية تتمتع بعوائد محترمة ، فقد تصبح السندات المرتبطة بالتضخم جزءًا كبيرًا بشكل متزايد من هذا التخصيص.

من المتوقع أن تصبح زيادة الحصة المخصصة للسندات المرتبطة بالتضخم وبعض أو كل هذه البدائل وغيرها اتجاهاً متنامياً في المستقبل.

سيسعى المستثمرون إلى التنويع بحذر في مواجهة مجموعة فريدة من المخاطر والتحديات التطلعية المرتبطة باستثمارات السندات الاسمية التقليدية.