![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Die Inflation und ihr Einfluss auf die Finanzmärkte.

Es ist sehr wichtig, sich das Grundbild der Finanzmärkte und Makroökonomien anzuschauen, um zu verstehen, was wahrscheinlich passieren wird. Die Inflation und die Veränderungen der aktualisierten Erwartungen hinsichtlich der Inflationsentwicklung sind eine der beiden Hauptkräfte, die die Entwicklung der Vermögenspreise bestimmen (neben dem Wachstum und dessen Veränderungen gegenüber den Erwartungen).

Geld und Kredite sind die Elemente, die die Preise auf den Märkten verändern. Die beiden wichtigsten Hebel für die Geld- und Kreditschöpfung in der Wirtschaft sind die Geldpolitik und die Haushaltspolitik.

Wir sind in eine neue Phase der Geldpolitik eingetreten.

Die primäre Form der Geldpolitik - die Zinssätze - hat keinen Platz mehr, da die Zinssätze in allen Industrieländern bei null liegen.

Auch der sekundären Form der Geldpolitik - der Einsatz von "gedrucktem" Geld zum Kauf von Vermögenswerten, um die langfristigen Zinssätze zu senken - geht bald der Spielraum aus. Denn die Lücke zwischen den kurz- und langfristigen Zinsen wird in den Renditekurven der entwickelten Märkte (Schulden auf der Grundlage von Dollar, Euro und Yen) fast vollständig geschlossen.

Die dritte Form beinhaltet eine Koordinierung der Geld- und Fiskalpolitik. Die von Politikern gesteuerte Fiskalpolitik trifft die meisten Entscheidungen und die Zentralbank stellt das Geld und die Kredite zur Unterstützung bereit.

In anderen Teilen der Welt, wie z. B. Südostasien, ist das eine andere Geschichte und Sie können immer noch mit einer normalen Geldpolitik arbeiten.

Aber die dritte Form der Geldpolitik ist in den entwickelten Ländern (USA, entwickeltes Europa, Japan) weit verbreitet.

Die Spielregel besteht darin, festzulegen, wohin die Vorteile der Monetisierung fließen, und zu vermeiden, was nicht gut funktioniert.

Anders ausgedrückt: Wo wird Wohlstand vernichtet (d. h. negative Realrenditen) und wo verschwinden Geld und Kredit (z. B. in Kohlekraftwerken, wenn die Regierung Initiativen zur Förderung alternativer Energien ergriffen hat)?

Beispielsweise profitieren bestimmte Arten von Aktien davon. Wenn es nicht möglich ist, die Zinssätze zu senken, fehlen die herkömmlichen Mittel zur Senkung des Abzinsungssatzes, um die entgangenen Gewinne auszugleichen und die Talsohle auf den Vermögensmärkten zu erreichen.

Welches sind also die Unternehmen, deren Gewinne zuverlässig steigen? Das können grundlegende Konsumgüter oder bestimmte Arten von Versorgungsleistungen sein.

Auch Unternehmen, die die Technologien für große Produktivitätsveränderungen schaffen, und solche mit wichtigen strategischen Zielen (z. B. Militär, Luft- und Raumfahrt) können profitieren.

Alles hängt weitgehend davon ab, was einen Wertvorrat darstellt.

Arten von Inflation

Es gibt verschiedene Arten von Inflation und verschiedene Zeiträume, in denen sie gemessen werden.

Es gibt auch vom Markt abgezinste Inflationsraten, die als Inflations-Break-Even-Points bezeichnet werden. Daraus werden die Preis-/Renditeunterschiede zwischen Anleihen mit Nominalzins und inflationsgebundenen Anleihen mit gleicher Laufzeit abgeleitet.

Beispielsweise kann die Preis-/Renditedifferenz zwischen einer fünfjährigen Nominalanleihe und einer fünfjährigen inflationsindexierten Anleihe darauf hindeuten, dass die Inflation in den nächsten fünf Jahren durchschnittlich 2,50 % betragen wird.

Von der Nachfrage getriebene Inflation

Eine nachfragegetriebene Inflation tritt auf, wenn die Gesamtnachfrage einer Volkswirtschaft das Gesamtangebot übersteigt, was zu einem Preisanstieg führt.

Häufig wird von "zu viel Geld für zu wenig Güter" gesprochen.

Inflation durch Kosten

Eine Kosteninflation tritt auf, wenn die Produktionskosten steigen (aufgrund höherer Löhne, Rohstoffkosten usw.).

Dies führt dazu, dass die Unternehmen ihre Preise erhöhen, um ihre Gewinnspannen zu erhalten.

Interne Inflation

Die interne Inflation ist das Ergebnis einer Lohn-Preis-Spirale, bei der die Arbeitnehmer höhere Löhne verlangen, weil sie mit steigenden Lebenshaltungskosten rechnen.

Dies führt zu höheren Produktionskosten und folglich zu höheren Preisen für Waren und Dienstleistungen.

Hyperinflation

Hyperinflation ist eine extrem schnelle und unkontrollierbare Inflation, bei der die Preise innerhalb eines sehr kurzen Zeitraums exponentiell ansteigen.

Sie führt häufig zum Zusammenbruch des Währungssystems eines Landes.

Stagflation

Stagflation ist eine Situation, in der die Inflationsrate hoch ist, sich das Wirtschaftswachstum verlangsamt und die Arbeitslosigkeit konstant hoch bleibt.

Diese Situation stellt ein Dilemma für die Wirtschaftspolitik dar, da der/die zur Senkung der Inflation erforderliche(n) Zinssatz(e) zu hoch ist/sind, als dass er/sie von den Märkten und der Wirtschaft toleriert werden könnte(n).

Inflation von Vermögenswerten

Die Vermögensinflation bezieht sich auf den Anstieg der Preise von Vermögenswerten wie Aktien, Immobilien und Rohstoffen, der nicht unbedingt mit der allgemeinen Verbraucherpreisinflation übereinstimmt.

Kerninflation

Die Kerninflation schließt volatile Elemente wie Lebensmittel- und Energiepreise aus ihrer Berechnung aus.

Dies ermöglicht es, sich auf die zugrunde liegenden und stabileren Inflationstrends in einer Volkswirtschaft zu konzentrieren.

Lohninflation

Lohninflation tritt auf, wenn es eine allgemeine Lohnerhöhung gibt, die zur allgemeinen Inflation beitragen kann, wenn sie zu höheren Produktionskosten führt, die an die Verbraucher weitergegeben werden.

Die Lohninflation wird als der zentrale Punkt der Inflation angesehen, was auch Sinn macht.

Die Menschen erhalten Geld für ihre Arbeit. Dieses Geld wird dann ausgegeben/gespart/investiert, und die Ausgaben werden zum Einkommen von jemand anderem, das wiederum ausgegeben und gespart/investiert wird, und so weiter.

Somit sind externe Trends wie Öl- und Rohstoffpreise, die Dynamik von Angebot und Nachfrage auf einem bestimmten Markt (z. B. Wohnraum) usw. eher zweitrangige Kräfte.

Eine weitere Implikation ist, dass es zur Senkung der Inflation manchmal nötig ist, dass Aktien leiden, was Unternehmen dazu veranlasst, Arbeitnehmer zu entlassen, was wiederum zur Senkung der Inflation beiträgt.

Importierte Inflation

Importierte Inflation tritt auf, wenn in einem Land die Preise aufgrund höherer Kosten für importierte Güter steigen, was häufig auf eine Abwertung der Landeswährung oder auf einen Anstieg der Weltmarktpreise zurückzuführen ist.

Inflation der Exportpreise

Die Exportpreisinflation folgt den Preisänderungen der von einem Land exportierten Waren und Dienstleistungen und beeinflusst durch Rückkopplungseffekte die Handelsbilanz und möglicherweise auch die nationale Inflation.

Deflation

Deflation ist das Gegenteil von Inflation und zeichnet sich durch einen allgemeinen Rückgang der Preise für Waren und Dienstleistungen aus, der häufig auf eine geringere Verbrauchernachfrage oder ein Überangebot hindeutet.

Deflation

Disinflation ist ein Rückgang der Inflationsrate - eine Verlangsamung der Steigerungsrate des allgemeinen Preisniveaus für Waren und Dienstleistungen in einer Volkswirtschaft innerhalb eines bestimmten Zeitraums.

Arten der amtlichen Inflation

Die verschiedenen unten aufgeführten Inflationsmaße bieten unterschiedliche Perspektiven auf die Preisentwicklung.

Jede von ihnen berücksichtigt spezifische Nuancen und Verzerrungen, die das Verständnis der Inflation in einer Volkswirtschaft beeinträchtigen können.

Die bereinigte durchschnittliche Inflation beispielsweise ist für Zentralbanken und politische Entscheidungsträger nützlich, da sie einen klareren Einblick in die zugrunde liegenden Inflationstendenzen bietet, indem sie Extremwerte eliminiert, die das Gesamtbild der Inflation verzerren können.

Dies ist auch der Grundgedanke, der den "Kern"-Inflationsmessungen zugrunde liegt: Es geht darum, den zugrunde liegenden Trend zu erfassen, anstatt das Gesamtniveau genau zu bewerten.

Inflation VPI (Verbraucherpreisindex)

Die VPI-Inflation misst die durchschnittliche zeitliche Veränderung der Preise, die städtische Verbraucher für einen Korb von Konsumgütern und Dienstleistungen zahlen.

EVPI-Inflation (Preisindex der persönlichen Konsumausgaben).

Die EVPI-Inflation gibt die Preisänderungen bei Waren und Dienstleistungen an, die von privaten Haushalten und privaten Organisationen ohne Erwerbszweck verbraucht werden.

Kerninflation

Die Kerninflation schließt die unbeständigen Preise für Nahrungsmittel und Energie aus, um ein klareres Bild des zugrunde liegenden langfristigen Inflationstrends zu vermitteln.

Die Kerninflation wird oft missverstanden, da viele glauben, dass der Ausschluss der Nahrungsmittel- und Energiepreise nicht das tatsächliche Inflationsniveau widerspiegelt.

Das ist zwar richtig, aber nicht ihr Ziel.

Inflation nach dem Erzeugerpreisindex (EPI)

Die PPI-Inflation misst die durchschnittliche zeitliche Veränderung der Verkaufspreise, die inländische Produzenten für ihre Produktion erhalten, und wird häufig als Indikator für die Verbraucherpreisinflation betrachtet.

Bereinigte durchschnittliche Inflation

Die bereinigte durchschnittliche Inflation ist ein Maß, bei dem extreme Preisbewegungen, seien sie nun hoch oder niedrig, aus der Inflationsberechnung herausgerechnet werden.

Indem ein bestimmter Prozentsatz der volatilsten Elemente (häufig die höchsten und niedrigsten 10-25%) entfernt wird, soll sie ein stabileres und genaueres Bild der Inflationstendenzen liefern.

Mediane Inflation des VPI

Die Medianinflation des VPI berechnet die Inflationsrate anhand der Preisänderung im 50. Perzentil, d.h. unter Verwendung des Medianwerts der Preisänderungen.

Dieser Ansatz verringert die Auswirkungen extremer Preisänderungen in beide Richtungen.

Index der Verbraucherpreise (VPI)

Der VPI mit festen Preisen verfolgt die Preisentwicklung von Waren und Dienstleistungen, die sich nur langsam ändern.

Er schließt Artikel aus, deren Preise häufig schwanken, und konzentriert sich auf Artikel, die über kürzere Zeiträume stabil bleiben.

Der VPI mit flexiblen Preisen

Im Gegensatz zum VPI mit festen Preisen konzentriert sich der VPI mit flexiblen Preisen auf Waren und Dienstleistungen, deren Preise sich schnell und häufig ändern und die die unbeständigsten Komponenten des Warenkorbs widerspiegeln.

Kettengewichteter VPI

Der kettengewichtete VPI passt die Gewichtung der Artikel im Warenkorb häufiger an.

Dies spiegelt Veränderungen im Ausgabeverhalten der Verbraucher wider und liefert eine aktuellere Darstellung der Inflation.

Kerninflation (PCE)

Die PCE-Kerninflation, die dem Basis-VPI ähnelt, schließt die Preise für Nahrungsmittel und Energie aus dem Index der persönlichen Konsumausgaben aus.

Sie ist ein weniger volatiles Maß für die Inflation, um ihren Trend zu erhalten.

Supercore-Inflation

Die Superkerninflation geht über die Kerninflation hinaus, indem sie nicht nur Nahrungsmittel und Energie, sondern auch andere Kategorien ausschließt, die kurzfristig eine hohe Volatilität aufweisen können.

Sie bietet einen noch genaueren Einblick in die Inflationstendenzen.

Wie wir zu diesem Punkt gekommen sind

Um der Inflation in den 1970er und frühen 1980er Jahren ein Ende zu setzen, hob Fed-Chef Paul Volcker die nominalen Zinssätze auf fast 20 % an.

Kurzfristige Zinssätze in den USA

Bei so hohen Zinssätzen verlangsamte sich die Kreditschöpfung. Und die Ausgaben folgten. Von da an verfügten die USA über ein beträchtliches Zinsniveau, von dem aus sie ihre Ausgaben reduzieren konnten.

Das bedeutete auch, dass die Kontrolle über die Wirtschaft vom öffentlichen Sektor (als die Zinsen in den 1960er Jahren niedrig waren, und eigentlich seit der Roosevelt-Regierung in den 1930er Jahren) auf den privaten Sektor überging.

Wenn die Zinsen hoch waren, reichte eine Anpassung der kurzfristigen Zinssätze aus, um die Anreize für die Kreditaufnahme und -vergabe sowie die gesamte Kreditschöpfung im Privatsektor zu verändern.

Als die Zinssätze jedoch bei jedem Abschwung gesenkt wurden, stieg die Verschuldung im Verhältnis zum Einkommen. Niedrigere Zinssätze bieten einen Anreiz, sich weiter zu verschulden.

Bei der nächsten Expansion konnten die Zinsen daher nicht mehr so stark angehoben werden, da die Kosten für den Schuldendienst schneller stiegen.

Wenn beispielsweise die ausstehenden Schulden im Verhältnis zum Einkommen um 20 % höher sind als zuvor, können die Zinssätze um denselben Prozentsatz niedriger sein und die Schuldendienstkosten bleiben unverändert.

Je mehr also die ausstehenden Schulden im Verhältnis zur Produktion steigen, desto schneller machen sich die Einschränkungen bemerkbar.

Dann kam es 2008 zu einem Schuldenkollaps. Die kurzfristigen Zinssätze erreichten den Nullpunkt. Man ging dazu über, Vermögenswerte zu kaufen, um die langfristigen Zinssätze zu senken. Dadurch konnten Kreditausfälle durch Gelddrucken ausgeglichen werden, um eine Deflation zu verhindern.

Diese Politik hat jedoch nur einen indirekten Effekt auf die Wirtschaft. Sie wirkt sich viel direkter auf die Vermögensmärkte aus, denn dorthin fließt das Geld.

In den Jahren 2017-2018, fast ein Jahrzehnt nach der Krise, begann die Fed, ihre Politik zu straffen. Sie erreichte am vorderen Ende der Zinskurve etwa 2,4 % (und am hinteren Ende kaum mehr), bevor die Vermögensmärkte einbrachen und sie ihre Pläne für eine weitere Straffung aus Angst vor einer Deflation aufgab.

Ende 2018 stellten sie fest, dass sie nicht weiter straffen konnten, denn wenn sie eine Rezession herbeiführen würden, hätten sie nicht genug Spielraum in ihrer Renditekurve, um sich aus der Situation zu befreien.

Eine typische Rezession erfordert 500 Basispunkte an Lockerung. Wenn sie nur 240 bis 320 Basispunkte auf der Kurve haben, haben sie nicht genug Spielraum, um auszusteigen.

Als sie ihre Straffungspläne aufgaben, verschwanden all diese Erwartungen aus der Zinskurve und 2019 war ein hervorragendes Jahr für die Vermögenspreise.

Im Jahr 2020, während der Covid-19-Pandemie (einem Einkommensschock), mussten die kurz- und langfristigen Zinssätze auf null oder fast null gesenkt werden, was bedeutet, dass die stimulierende Wirkung einer Senkung dieser Zinssätze gleich null ist.

Die Zentralbanken wollen eine positive Inflationsrate, sodass Bargeld und Anleihen keine realen Renditen mehr abwerfen, sobald die Zinssätze auf null sinken. Es gibt also nicht genügend Entitäten auf dem freien Markt, die sie kaufen könnten.

Das bedeutet, dass die Geld- und die Steuerpolitik vereinheitlicht werden müssen. Mit anderen Worten: Die Verteilung von Geld und Kredit erfolgt zunehmend über Steuerkanäle, wobei die Geldpolitik diese Politik unterstützt.

Die Inflation muss materiell die Erwartungen übertreffen, bevor die Fed Maßnahmen ergreift.

Früher war die Fed präventiv tätig. Wenn die Arbeitslosenquote niedrig war, ging sie davon aus, dass die Inflation steigen würde, auch wenn dies nicht der Fall war.

Alle deflationären Kräfte, hauptsächlich die Überschuldung, gewannen die Oberhand. Und vor allem besteht der Arbeitsmarkt nicht mehr nur aus Menschen, wie es früher der Fall war. Heute besteht ein großer Teil der Arbeitskräfte aus Technologien, die mit niedrigen variablen Kosten verbunden sind.

Früher, als die Arbeitslosenquote niedrig war, kam es aufgrund eines Mangels an Arbeitskräften im Verhältnis zur Nachfrage zu einer Inflation, was zu einem Anstieg der Preise (d. h. zu höheren Löhnen) führte.

Um dies auszugleichen, erhöhten die Unternehmen die Preise für Waren und Dienstleistungen. Irgendwann würde der Anstieg der Inflation bei Waren und Dienstleistungen den positiven Effekt der Löhne überschreiben. Die Zentralbank würde dann ihre Politik straffen, um die Kreditschöpfung und möglicherweise auch die Blasenbildung zu bremsen.

Der Kompromiss wird schließlich schärfer und schwieriger zu handhaben, so dass die Zentralbanken dazu neigen, ihre Politik zu sehr zu straffen und eine Rezession auszulösen, was sie wiederum dazu zwingt, sich leicht zurückzuziehen, um mehr Geld und Kredit in das System zu pumpen. Das ist die Dynamik eines normalen Konjunkturzyklus.

Aufgrund der Bedeutung der Verschuldung im Verhältnis zum Einkommen wissen Sie, wenn Sie das Wachstum durch höhere Zinssätze bremsen, dass dies funktionieren wird, da nur wenige zusätzliche Zinskosten nötig sind, um die Last des Schuldendienstes zu erhöhen.

Dies bleibt jedoch nicht ohne Folgen.

Steigerung der Nachfrage ohne Ausgleich auf der Angebotsseite.

Das Ziel der Zusammenlegung von Steuer- und Geldpolitik ist es, die Inflationsrate zu erhöhen, was auch geschieht.

Wenn Sie die Nachfrage (Geld und Kredite) ohne das ausgleichende Angebot (Produktion) erhöhen, führt dies bei sonst gleichen Bedingungen zu Inflation. Das gilt für alles: Arbeit, Grundstoffe und Rohstoffe, Finanzanlagen.

Es kann aber auch gefährlich für Märkte und Volkswirtschaften sein.

Was die Preise von Finanzanlagen betrifft, so ist es ein schwerer Schlag, wenn sie schneller steigen müssen, als in der Kurve abgezinst wird, denn es sind die niedrigen Zinsen, die den Bewertungen zugrunde liegen.

Allein die Andeutung, dass die Zinsen schneller steigen könnten als erwartet, lässt die Aktien fallen.

Besonders anfällig sind Vermögenswerte mit langer Laufzeit. Dabei handelt es sich hauptsächlich um Unternehmen, die heute nicht viel Gewinn machen, deren Preis aber so angesetzt ist, dass sie beispielsweise in 10 bis 20 Jahren viel Gewinn machen werden. Dabei handelt es sich hauptsächlich um Technologieunternehmen (oder Unternehmen, die als solche gelten).

In Bezug auf die Realwirtschaft besteht der wichtigste negative Effekt darin, dass die Lebenshaltungskosten schneller steigen als die Löhne.

Die Inflation kann auch politisch gefährlich sein, da es sich um eine regressive Steuer handelt. Menschen mit niedrigem oder mäßigem Einkommen geben einen größeren Teil ihres Gehalts für Ausgaben aus, die mit den Lebenshaltungskosten zusammenhängen.

Was sollte man kaufen (oder verkaufen oder tun), um sich vor Inflation zu schützen?

Zu viele Portfolios sind in Vermögenswerten mit langer Laufzeit engagiert, wie wir bereits erwähnt haben. Sie sind auf die anhaltende Liquidität der Fed angewiesen.

60/40-Aktien/Anleihen-Portfolios sind ein Beispiel für etwas, das im Rückblick gut funktioniert hat, aber schlecht auf Inflationsschocks vorbereitet ist.

Die Inflation kann diese Vermögenswerte treffen, indem sie die nominalen Zinssätze erhöht.

Dies schafft Konkurrenz für diese Vermögenswerte, indem die Renditen anderer Arten von Wertpapieren, wie z. B. Anleihen, erhöht werden.

In der Regel reagieren Händler auf einen Anstieg der Inflation mit dem Verkauf von Vermögenswerten mit langer Laufzeit. Indizes wie der technologielastige NASDAQ reagieren empfindlicher als Indizes, die stärker diversifiziert oder wertorientiert sind.

Wie können Sie dieses Phänomen ausgleichen?

Sie können Ihr Portfolio so umstellen, dass es weniger von langfristigen Vermögenswerten abhängig ist. Ein Beispiel ist die Bevorzugung von Wert- statt Wachstumsorientierung. Mehr Unternehmen, die im Moment Geld verdienen, als Unternehmen, die kein Geld verdienen.

Es gibt auch bestimmte Arten von Vermögenswerten, die vom nominalen BIP-Wachstum profitieren können und die keine ständige Liquiditätszufuhr in den Markt erfordern.

Hierzu zählen unter anderem:

- Gold und Edelmetalle

- Industrielle Rohstoffe

- Immobilien

- Aktien von Basiskonsumgütern und Versorgungsunternehmen (d. h. Dinge, die die Menschen immer kaufen müssen).

- Privatunternehmen, die regelmäßig Einnahmen generieren.

Als Absicherungsmöglichkeiten bieten sich Short-Anleihen und Short-Eurodollar (Zinsprodukt) an.

Bei der Frage, wie lange man Eurodollar als Leerverkauf in Betracht ziehen sollte, sollte man sich fragen, was der "Sweet Spot" der Kurve ist, an dem die Fed ihre Politik schneller straffen sollte, um die Inflation unter Kontrolle zu halten.

Wenn Sie sich beispielsweise in einem Umfeld befinden, in dem die Inflation strukturell höher sein wird und in den nächsten zwei Jahren nur zwei Zinserhöhungen um 25 Basispunkte in die Kurve eingebaut werden, können Sie davon ausgehen, dass es sich um ein qualitativ hochwertiges Risiko-Ertrags-Verhältnis handelt.

Es gibt nicht viele Abwärtsrisiken (Sie können Call-Optionen auf den Eurodollar kaufen, um sich gegen die Möglichkeit negativer Zinssätze zu schützen; sie sind sehr günstig). Wenn Sie viele Aktien mit langer Laufzeit besitzen, ist dies wichtiger, da alle diese Anlagen anfällig für einen schnelleren Zinserhöhungszyklus sind, was bei einer schnelleren als der normalen politischen Reaktion möglich ist.

In einem traditionellen Portfolio ist es in der Regel wünschenswert, langfristige Anleihen zu haben, um den geringeren Cashflow auszugleichen, wenn das Wachstum abnimmt.

Wenn der Spielraum auf der Renditekurve jedoch so gering ist und man sich in einem Umfeld befindet, in dem die Haushalts- und die Geldpolitik zusammengeführt werden, gelten andere Spielregeln.

Man muss sich gegen die Möglichkeit einer Stagflation absichern. Dies ist der Fall, wenn die Inflation höher ist, das Wachstum aber nicht sehr stark ist.

Diese Situation ist nicht ideal für Aktien, die am besten von einem wachstumsfreundlichen Umfeld profitieren, das jedoch durch eine niedrige oder moderate Inflation gekennzeichnet ist.

Für nominalverzinsliche Anleihen ist diese Situation nicht ideal, da sich die Inflation in höheren Zinsen (Renditen) niederschlägt, was ihre Kurse sinken lässt.

Deshalb können Gold, inflationsindexierte Anleihen (ILBs), Aktien von Basiskonsumgütern und Industrierohstoffen unter diesen Umständen gut abschneiden.

Die aktuelle Politik sorgt für Liquidität (aufgrund eines hohen nominalen BIP), die besser ist als Anleihen, aber sie sind extrem anfällig für eine Kompression ihrer Bewertungen, wenn die Liquidität abgeschafft wird und/oder die Inflation steigt.

Davon werden Länder profitieren, die nicht so stark vom Preisdruck betroffen sind - z. B. Lohndruck, Rohstoffdruck, Steuerdruck.

In anderen Teilen der Welt, außerhalb der USA, ist der Druck auf die Gewinnspannen nicht so stark.

Die Aktien, die stärker vom Wachstum als von der Liquidität profitieren werden, werden hauptsächlich von außerhalb der USA kommen.

In den USA wird angesichts des Policy-Mixes größtenteils die Bestimmung der Liquidität profitieren.

Das liegt daran, dass die politischen Hebel in den einzelnen Ländern sehr unterschiedlich betätigt werden.

Die meisten Händler und Anleger gewichten die USA sowohl auf der Aktien- als auch auf der Anleihenseite stark über, auch wenn die langfristigen Renditen in den USA zwangsläufig niedriger sein werden.

Diversifizierung ist also immer noch wichtig, um hohe Verluste zu begrenzen, aber sie ist jetzt noch wichtiger als sonst.

Es ist wichtig, über genügend Vermögenswerte zu verfügen, die von einem stagflationären Umfeld, einem reflationären Boom oder einem Japanisierungsszenario profitieren können, in dem wirtschaftliche Stagnation und niedrige Marktrenditen die Oberhand gewinnen.

Probleme bei der Extrapolation

Viele Marktteilnehmer haben keine 10-jährigen Treasury-Renditen von über 4 % erlebt oder erinnern sich nicht daran.

Einige glauben, dass die Politik der Fed alles tun wird, um die Renditen niedrig zu halten.

Gleichzeitig war die politische Reaktion auf die Krise von 2020 viel schneller als die von 2008.

1929 dauerte es fast vier Jahre, bis die Aktien ihren Tiefststand erreichten, da sich die Situation so sehr von früheren Rezessionen und "Paniken" unterschied.

Im Jahr 2008 dauerte es nach dem Höchststand etwa 18 Monate, bis der Tiefpunkt erreicht war, und etwa fünf bis sechs Monate nach dem schlimmsten Punkt der Krise im September und Oktober 2008.

Im Jahr 2020 dauerte es etwa vier Wochen.

In gewissem Maße kann man die Schnelligkeit der politischen Reaktion in der Realwirtschaft beobachten.

Wenn die Menschen also daran gewöhnt sind, dass sich Anleihen sehr langsam bewegen, könnten sie vom Ausmaß der Anleihenvolatilität überrascht sein, die sich bis zu einem gewissen Grad beschleunigen muss.

Die USA geben viel aus, was bedeutet, dass diese Defizite durch Anleihen finanziert werden, was wiederum bedeutet, dass es im Laufe der Zeit viele neue Angebote auf dem Markt gibt.

Und der Käufer am freien Markt wird nicht wollen, dass all dies zu negativen Realrenditen gehandelt wird, was bedeutet, dass es mehr Aufgabe der Fed sein wird, Geld zu drucken, die Anleihen zu kaufen und die Währung zu schwächen, wenn alle anderen Faktoren gleich bleiben.

Die Fiskalpolitik ist viel wichtiger als traditionell, während der Einfluss des Zinszyklus auf den Privatsektor, der von der Federal Reserve kontrolliert wird, geringer ist.

Es könnte zu einer nominalen Beschleunigung der Wirtschaft, einem Anstieg der Zinssätze und Anleiherenditen und einer Verzögerung durch die Federal Reserve kommen.

Die Finanzmärkte könnten vor der Wirtschaft in Mitleidenschaft gezogen werden (durch die Weitergabe höherer Kreditkosten).

Wird die Fed der Wirtschaft hinterherhinken?

Es wird erwartet, dass sie eine höhere Inflationsrate akzeptiert. Sie hat gelernt, dass präventives Handeln in der Regel schlechte Folgen hat, das jüngste Beispiel ist das vierte Quartal 2018.

Dennoch rechnet der Markt in keinem Zeitraum mit einer Straffung der Geldpolitik. Selbst in den 2030er Jahren rechnen die Händler nicht damit, dass die Federal Funds Rate deutlich über 250 Basispunkte steigen wird.

Dies ist ein Risiko für die Märkte, da Finanzanlagen zum Teil nach dem risikolosen Zinssatz bewertet werden. Wenn die Zinsen schneller steigen müssen, als in der Kurve abgezinst wird, belastet dies ceteris paribus die Preise der Vermögenswerte.

Insgesamt ist der Markt also nicht auf diese Möglichkeit vorbereitet. Dies könnte die oben erwähnte Absicherung durch Short-Anleihen oder Short-Eurodollar-Futures zu einer qualitativ hochwertigen Absicherung gegen das Engagement in risikobehafteten Vermögenswerten, insbesondere solchen mit langer Laufzeit, machen.

Es gibt auch eine Grenze für sinkende Zinssätze (etwa Null) und keine wirkliche Grenze für steigende Zinssätze. 1977 rechnete niemand damit, dass die Zinssätze Anfang der 1980er Jahre auf fast 20 % steigen würden, da sie damals noch unter 5 % lagen.

Mit anderen Worten: Die Zinsen wurden in nur drei oder vier Jahren um fast 15 % angehoben.

Ein weiterer wichtiger Faktor ist, dass niedrigere Zinssätze die Laufzeit von Finanzanlagen verlängern.

Der anfängliche Anstieg der Inflation und der Zinssätze beeinflusst die Preise von Vermögenswerten daher am stärksten, da sie zu diesem Zeitpunkt am empfindlichsten auf jede schrittweise Veränderung reagieren.

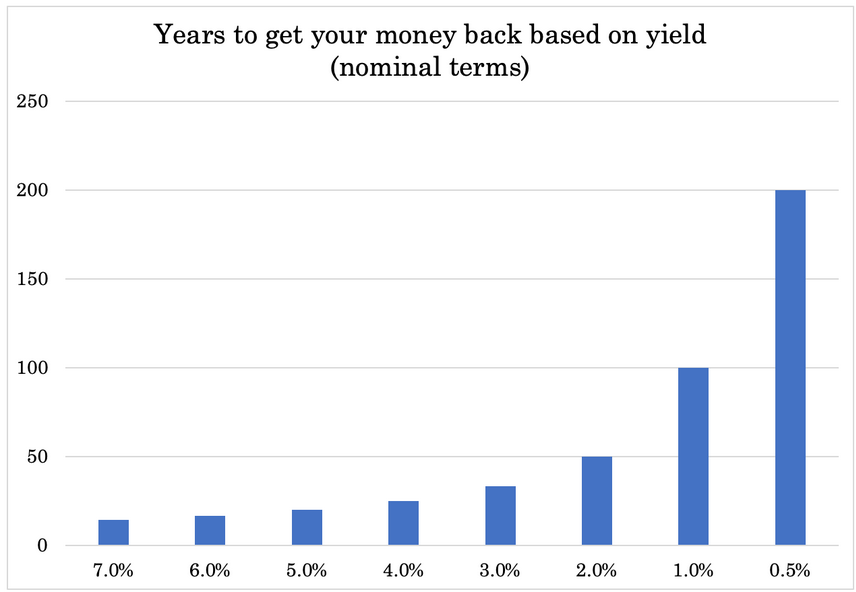

Betrachtet man die Rendite einer Anlage als die Anzahl der Jahre, die man benötigt, um sein Geld zurückzubekommen - z. B. 2 % = 50 Jahre, 1 % = 100 Jahre, 0,5 % = 200 Jahre usw. -, so stellt man fest, dass sich mit sinkender Rendite die Laufzeit zunehmend und nicht linear verlängert.

Die Politik der Zentralbanken hat die Gewinnmultiplikatoren auf sehr hohe Niveaus steigen lassen. In der Post-Covid-Ära lagen die Multiples für US-Aktien zwischen dem 20- und 30-fachen.

Das heißt, wenn Sie einen Pauschalbetrag einzahlen, dauert es 20 bis 30 Jahre, bis Sie Ihr Geld zurückerhalten.

Je länger dieser Zeitraum ist, desto empfindlicher reagieren diese Vermögenswerte auf Zinssätze. Daher sollten sich Händler vor Vermögenswerten hüten, deren Cashflow eine sehr lange Laufzeit hat und die stark von zusätzlicher Liquidität abhängig sind.

Short-Positionen in Anleihen und Zinssätzen können helfen, dies auszugleichen, ebenso wie Vermögenswerte, die bei steigendem Nominalwachstum punkten können.

Es gibt eine große unterdrückte Nachfrage in Form von höheren Sparquoten, die sich direkt in Ausgaben niederschlagen und eine hohe Nachfrage erzeugen.

Dies führt zu einem gewissen realen BIP, aber auch zu Preisdruck aufgrund von Knappheiten.

Die "Notwendigkeit" von mehr Inflation

Die Höhe der Schuldanerkennungen in der Wirtschaft, nicht nur durch Schulden, sondern auch durch nicht schuldenbezogene (aber Cashflow-abhängige) Verpflichtungen wie Renten, Gesundheitsfürsorge und andere nicht finanzierte Verbindlichkeiten, beträgt mehr als das 15-fache des BIP.

Diese Verpflichtungen werden niemals aus dem Einkommen, d. h. aus der Produktivität, zurückgezahlt werden.

Und es ist auch nicht möglich, sie standardmäßig zurückzuzahlen. Es muss also mehr Geld gedruckt werden, um die Lücke zu schließen.

Außerdem ist das Land auf verschiedenen Ebenen - wirtschaftlich, sozial, politisch - so gespalten, dass die politischen Entscheidungsträger dazu angehalten werden, stärker zu stimulieren, um dabei zu helfen, diese Probleme zu verschleiern.

Das Gelddrucken ist selbst eine Quelle von Problemen.

Wenn Geld gedruckt werden kann, wird genügend Geld geschaffen, um die Schulden zu bedienen. Im Gegenzug wird der Wert des Geldes sinken.

Die Geldentwertung durch das Drucken von Geld ist eine Art versteckte Steuer. Sie tendiert auch dazu, die nominale Wirtschaftstätigkeit und bestimmte Arten von Vermögenswerten wie Aktien zu stimulieren, deren Wert steigt, wenn er ausreicht, um die möglicherweise eintretende wirtschaftliche Zerstörung auszugleichen.

In der Regel ist kurzfristiges Gelddrucken daher vorteilhaft, insbesondere wenn man über Reservewährung verfügt. Das bedeutet, dass es eine starke Nachfrage nach Sparen und Transaktionen in dieser Währung gibt, was wiederum bedeutet, dass Sie Schulden verkaufen können, um Ihre Defizite zu finanzieren, sofern diese Schulden nachgefragt werden.

Da das Gelddrucken einen kurzfristigen Impuls gibt, ist es politisch viel akzeptabler als die Lösung von Schuldenproblemen durch eine Senkung der Einnahmen und/oder Ausgaben, die zu sozialen Konflikten und einer Verschlechterung des Lebensstandards führt.

Nach der Covid-Krise ging es den Ländern, die Geld druckten - indem sie ihre Haushalts- und Geldpolitik weiter lockerten - besser als den Ländern, die dies nicht taten.

Das Gelddrucken ist notwendig, um von einer klaren Deflations-/Desinflationspolitik wegzukommen, aber wir befinden uns in einem völlig neuen Umfeld mit neuen Risiken.

Die meisten Marktteilnehmer waren nicht dabei, als diese Arten von Politik zum letzten Mal eingesetzt wurden, daher sind sie eher geneigt, die jüngere Vergangenheit zu extrapolieren, die auf der Grundlage unterschiedlicher Politiken mit unterschiedlichen Auswirkungen stattgefunden hat.

Die Zentralbanken werden diese Politiken so lange fortsetzen, bis sie Probleme verursachen (Inflation, Geldentwertung).

Die Zentralbanker scheinen sich keine Sorgen um die Inflation zu machen. Sollten sie es sein?

Die Macht der Geldpolitik und die Erhöhung der Zinssätze werden immer funktionieren.

Es gibt viele Schulden und höhere Zinsen werden zu einem Anstieg des Schuldendienstes führen, sodass die Ausgaben in Waren und Dienstleistungen gelenkt werden, wodurch eine inflationäre Bewegung verringert wird.

Die Frage ist jedoch, ob sie das angesichts der Kompromisse überhaupt wollen.

Im Rückblick erscheint die Geldpolitik der 1970er Jahre unsinnig, aber damals mussten Kompromisse eingegangen werden.

Die Ölknappheit veranlasste die Behörden beispielsweise dazu, die Inflationsrate steigen zu lassen. Hätten die Behörden die Zinsen hingegen früher angehoben, um die Inflation einzudämmen, wäre die Arbeitslosigkeit gestiegen und die Wirtschaft wäre geschrumpft.

Schwierige Alternativen

Angesichts der sozialen Probleme und der Vermögenspreise, wie sie sind und was eine Inflation mit ihnen anstellen würde, wird die Inflation - bis zu einem gewissen Grad - als besserer Kompromiss als eine restriktivere Politik angesehen.

Es müssen Einnahmen erzielt werden, um die Preise der Vermögenswerte zu stützen. Letztendlich sind Vermögenswerte nur den Barwert ihrer zukünftigen Cashflows wert.

Die Unterstützung einer höheren strukturellen Inflationsrate ist ein Weg, um die Preise für Vermögenswerte nominal hoch zu halten, auch wenn sie real nicht hervorragend sind.

Man braucht also entweder eine hohe Produktivität, um die Vermögenspreise auf hohem Niveau zu halten, was sehr unwahrscheinlich ist, oder eine Erhöhung des nominalen BIP durch Maßnahmen wie die Einführung einer Mehrwertsteuer. Oder Sie müssen das nominale BIP durch Maßnahmen wie die Gelddruckmaschine erhöhen (was ceteris paribus inflationär ist).

Wenn Sie dies nicht erreichen, dann werden Sie niedrigere Preise für Vermögenswerte erhalten. Die Wirtschaft kann auch schwächer werden, was zu einem niedrigeren Lebensstandard und mehr sozialen Konflikten führt.

Vermögenspreise beim etwa 25-fachen der Gewinne (Einkommen) oder mehr haben nur wenige vergleichbare Perioden in der Geschichte der USA :

- 1910

- 1929 (Konsumblase)

- 1965

- 2000 (Technologieblase)

Die Jahre 1929 und 2000 führten zu einem Rückgang der Vermögenspreise.

Im Gegensatz dazu wurden die Jahre 1910 und 1965 von einer höheren Inflation aufgefangen.

Wenn Vermögenswerte, die zum 25-fachen der nominalen Gewinne gehandelt werden, real wahrscheinlich nicht gut abschneiden, bedeutet das nicht zwangsläufig, dass sie auch nominal schlecht sein müssen. Das nominale BIP kann die Vermögenswerte einholen.

Wenn die Fed (und andere Zentralbanken in den entwickelten Märkten) Liquidität abziehen, hat dies andererseits einen erheblichen Effekt auf die Preise von Vermögenswerten, zumal sie aufgrund ihrer Laufzeit anfälliger für dieses Phänomen sind.

Wenn sie keine Liquidität abziehen, führt dies zu einer höheren Inflation.

Sie müssen also abwägen, in welchem Umfang sie eine Inflation und in welchem Umfang sie Vermögenspreise wünschen.

Eine höhere Inflation schadet Geringverdienern tendenziell mehr als ein Rückgang der Vermögenspreise. Werden sie die Frage aus der Perspektive des Einkommens- oder Vermögensgefälles betrachten?

Gleichzeitig wirkt sich ein negativer Einfluss auf die Vermögenspreise negativ auf die Wirtschaft aus. Finanzanlagen stellen das Geld und den Kredit bereit, die für die Schaffung der Produkte und Dienstleistungen benötigt werden, aus denen die Realwirtschaft besteht.

Sinkende Vermögenspreise führen zu geringerem Wohlstand, geringerer Kreditwürdigkeit und geringerem Einkommen.

Es handelt sich also auch unter diesem Gesichtspunkt um einen schwierigen Kompromiss. Die Inflation wird toleriert, aber nur bis zu einem gewissen Grad. Ein VPI von 4 % könnte stärker normalisiert werden als ein VPI von 2 %.

Eine höhere Inflationsrate ermöglicht es auch, einen Teil der festverzinslichen Schulden zu "verbrennen". Sie bietet den Gläubigern eine schlechte Realrendite, entlastet aber die Kreditnehmer. In einer Situation, in der die Schulden im Verhältnis zum Einkommen hoch sind, ist es nur natürlich, dass die politischen Entscheidungsträger die Kreditnehmer bevorzugen.

Es gibt keinen einfachen Ausweg, und Kompromisse werden im Laufe der Zeit immer wichtiger werden.

Senkung der Zinssätze zur Eindämmung der Inflation.

Um zu überprüfen, wie sich die Zinsen im Laufe der Zeit entwickeln, können Sie sich in der Regel die Terminmärkte für Federal Funds über einen Zeitraum von etwa fünf Jahren ansehen.

Kurve der Fed-Funds-Futures-Kontrakte

Um noch weiter zu gehen, können Sie sich die Eurodollar-Futures über einen Zeitraum von zehn Jahren ansehen.

Kurve der Futures-Kontrakte in Eurodollar

Bei anderen Brokern kann man über Differenzkontrakte auf steigende oder fallende Kurse dieser Zinsprodukte spekulieren:

| Brokers | CFDs auf Anleihen | Trading Plattformen | Offizielle Seite |

|---|---|---|---|

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 und 5, TradingView, VTrade | ||

| Euro BTP, Euro Schatz, Euro Bund, Euro Bobl, US T-Bond | MetaTrader 4 und 5 ActivTrader, TradingView | ||

| Euro-Bund Japanische Staatsanleihen | MetaTrader 4 und 5 AvaOptions | ||

| Der Handel mit CFDs ist mit einem erheblichen Verlustrisiko verbunden und daher nicht für alle Anleger geeignet. 70 bis 80 % der Konten von Privatanlegern verlieren beim Handel mit CFDs Geld. | |||

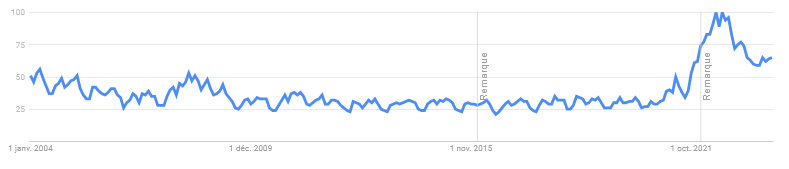

Wir reden immer über Inflation. Warum ist die Inflation heute populärer?

Die Inflation zieht die Aufmerksamkeit der breiten Öffentlichkeit auf sich, auch außerhalb der Handels-, Investitions- und Finanzkreise, wie Google Trends zeigt.

Google Trends: Beliebtheit der Inflationssuche (2004-Gegenwart)

Die Post-Covid-Phase bringt einige der größten nominalen Wachstumsgewinne seit langem hervor.

Es gibt viel unterdrückte Nachfrage und viele Konjunkturmaßnahmen der Regierungen. Die Sparquoten sind deutlich gestiegen.

Jetzt, da wir uns in einer Phase der fusionierten Fiskal- und Geldpolitik befinden - anstatt nur mit Zinssätzen und quantitativer Lockerung zu arbeiten -, können sich diese Konjunkturmaßnahmen leichter in einer Inflation bei Waren und Dienstleistungen niederschlagen.

Es ist nicht unmöglich, dass diese Mischung eine Arbeitslosenquote von 4 %, ein nominales Wachstum von über 8 % und steigende Löhne ergibt.

Unter diesen Bedingungen sieht auch die Zinskurve keine Straffung vor. Die politischen Entscheidungsträger haben also schwierige Entscheidungen zu treffen.

Hinzu kommt, dass das Wachstum nicht durch die Geldpolitik, sondern eher durch die Steuerpolitik angetrieben wird. Und es sind noch weitere Ausgaben geplant.

Das Wirtschaftswachstum wird also nicht so stark von den Zinssätzen bestimmt, wie es normalerweise der Fall ist. Es besteht die Gefahr einer Straffung bei Finanzanlagen - wenn dies schneller geschieht, als in der Kurve erwartet wird. Aber nicht so sehr in der Realwirtschaft, wenn ein Großteil der Aktivitäten von den öffentlichen Finanzen getrieben wird und nicht vom Zinszyklus, der normalerweise die Ergebnisse des Privatsektors diktiert.

Dies könnte eine Situation sein, in der die Zinssätze sehr niedrig sind und die Wirtschaft weiter wächst.

Entscheidungen zur Vermögensallokation : In Spreads denken

Wenn die Zinssätze auf der Zinsstrukturkurve zwischen 0 und 2 % liegen und das nominale BIP z. B. 8 bis 10 % beträgt, handelt es sich um eine große Lücke.

Das bedeutet, dass Sie zu diesen sehr niedrigen Zinssätzen tatsächlich Geld leihen können, indem Sie Bargeld aufnehmen oder Anleihen mit einer bestimmten Laufzeit leerverkaufen und an anderer Stelle eine viel höhere Rendite erzielen.

Dies stellt eine große Chance dar.

Sie wollen nicht in Bargeld oder Anleihen bleiben, wenn diese nur null oder ein bisschen mehr Rendite bringen, während Sie sich etwas holen können, das Ihnen beispielsweise fast 10 % einbringt.

Die Frage ist dann, was das ist.

Traditionell ging es darum, zumindest einige Anleihen zu besitzen.

Aber das Finanzministerium wird lange Zeit Anleihen im Wert von 10 bis 15 % des BIP ausgeben. Die Fed kauft etwa die Hälfte davon, um einen Anstieg der Renditen zu verhindern und die Wirtschaft zu stützen.

Wenn die Renditen real negativ sind, wer wird dann Anleihen mit negativen realen Renditen kaufen wollen? Es gibt einen Mangel an privaten Käufern, was bedeutet, dass die nationale Zentralbank mehr kauft.

Wenn die Bedingungen inflationär sind, wird die Zentralbank ihre Käufe reduzieren wollen.

Sie muss dann die Lücke schließen, die sie nicht mehr kauft - also die Knappheit an Käufern - und wird feststellen, wie schwierig das ist.

Es ist also eine Zeit, die für Anleihen und Bargeld generell schlecht ist. Sie kann auch für Aktien mit langer Laufzeit schwierig sein, die von niedrigen Zinssätzen und einer relativ niedrigen Inflation abhängen.

Welche Vermögenswerte können bei einer überdurchschnittlich hohen Inflation und einem niedrigen Nominalwachstum punkten?

Das Realwachstum dürfte nicht sehr hoch sein, da die Produktivitätswachstumsraten recht niedrig sind.

Stagflationäre Bedingungen sind daher häufiger anzutreffen.

Zu den Vermögenswerten, die sich wahrscheinlich auszeichnen werden, gehören :

- Gold, Edelmetalle

- Industrielle Rohstoffe

- Landwirtschaftliche Rohstoffe

- Bestimmte Unternehmen in Privatbesitz

- Aktien, die nicht zu sehr von Zinserhöhungen oder zyklischen Cashflows abhängen (z. B. Basiskonsumgüter, Versorgungsunternehmen).

- Bestimmte Arten von Immobilien.

- Inflationsindexierte Anleihen (sofern Sie den VPI erhalten können).

- Vermögenswerte in verschiedenen Ländern und Währungen ohne diese Probleme.

- Kryptowährungen (kleinere Mengen idealerweise aufgrund ihrer Volatilität).

Insgesamt dürften die Auswirkungen auf die Märkte größer sein als auf die Realwirtschaft.

Wird die Fed weniger empfindlich auf Marktkrämpfe reagieren?

Die Marktteilnehmer sind so sehr daran gewöhnt, dass die Zentralbanken sie bei einem Rückgang der Vermögenswerte retten werden.

Denn in einem Zins- und QE-Regime reagieren Vermögenswerte sensibler auf die Politik der Zentralbank. Und die Vermögensmärkte sind zum großen Teil das Mittel, mit dem die Politik umgesetzt wird.

Wenn die Politik jedoch mehr über fiskalische Kanäle und weniger über die Vermögensmärkte läuft, könnte sich die Reaktionsfunktion der Fed ändern.

Es ist also möglich, dass die Fed bei einem Marktabschwung nicht mehr so bereitwillig Liquidität zur Verfügung stellt.

Ein Anstieg der Wirtschaft und ein Rückgang der Märkte sind mögliche und normale Ergebnisse.

Die Märkte aktualisieren die zukünftigen Bedingungen. Der Abzinsungssatz basiert auf den nominalen Zinssätzen, die von den nominalen Wachstumsraten abhängen. Wenn die nominalen Wachstumsraten steigen, wächst das BIP, aber der Barwert der künftigen Cashflows kann aufgrund des höheren Abzinsungssatzes sinken.

Eine ungünstige Situation für die Märkte ist eine starke Wirtschaft, die nicht so viel Liquidität benötigt, auf die die Märkte angewiesen sind (vor allem langfristige Aktien).

Märkte und Volkswirtschaften haben unterschiedliche Triebkräfte.

Allzu oft wird angenommen, dass Märkte und Wirtschaft miteinander verbunden sind. Doch was für die Märkte gut ist, ist nicht immer auch gut für die Wirtschaft.

Die Märkte begannen sich im März 2020 zu erholen, nachdem die Krise die USA und viele andere Märkte getroffen hatte. Aber den Volkswirtschaften ging es noch eine ganze Weile schlecht.

Ebenso können starke Volkswirtschaften den Märkten schaden, wenn dies bedeutet, dass die Fed oder die Zentralbanken ihre Unterstützung für die Märkte einschränken.

Wenn die Liquidität abfließt und mehr Geld in der Realwirtschaft statt auf den Finanzmärkten ausgegeben wird.

Ein wichtiges Unterscheidungsmerkmal werden die Arten von Vermögenswerten sein, die kontinuierliche Liquidität und niedrige Zinssätze benötigen, um im Vergleich zu denen, die dies nicht tun, Sinn zu machen.

Aktien, deren Cashflows sich über einen sehr langen Zeitraum erstrecken, sind ein Beispiel für Vermögenswerte, die eine kontinuierliche Liquidität erfordern. Gold, Edelmetalle und Rohstoffe sind andere.

Ganz allgemein: Welche Vermögenswerte profitieren von einem starken nominalen BIP-Wachstum und welche leiden unter geringerer Liquidität und höherer Inflation und/oder höheren nominalen Zinssätzen?

Umgebungen mit hoher Liquidität und Blasen

Je mehr Geld und Kredite in das System fließen, desto wahrscheinlicher ist es, dass sich Blasen bilden.

Dies ist der Fall, wenn Vermögenswerte im Verhältnis zu ihrem zugrunde liegenden Wert zu hoch werden. Im Fall von Aktien kann dies bedeuten, dass die Kurse zu hoch sind, obwohl die zugrunde liegenden Cashflows dies nicht rechtfertigen.

Aktien sind am anfälligsten für verzerrte Wertwahrnehmungen, da sie nicht so "konkret" sind wie andere Anlageklassen wie Anleihen und Zinssätze.

Da Aktien Instrumente mit ewigen Cashflows sind, gibt es kein objektives Maß dafür, was sie aus der Sicht des fiktiven fundamentalen Gleichgewichts wert sein sollten. Im Gegensatz zu Anleihen, deren Wert von einer definierten, zu zahlenden Geldsumme oder einem Zinssatz abhängt, der zu einem bestimmten Zeitpunkt auf einem bestimmten Niveau festgelegt wird.

Um also eine Blase zu definieren: Was ist der Maßstab und wie zuverlässig ist er?

- Sind die Preise im Vergleich zu herkömmlichen Messungen (z. B. Kurs-Gewinn-Verhältnis) hoch?

- Sind in den Preisen unhaltbare Zustände berücksichtigt?

- Gibt es viele neue Käufer auf dem Markt?

In der Zeit unmittelbar nach dem Covid-Fall planten etwa 10 % der Aktien mindestens zehn Jahre im Voraus ein Wachstum von mehr als 20 % von einem Jahr zum anderen (Anstieg der Einnahmen und Gewinnspannen).

In Wirklichkeit tun dies nur zwei Prozent der Unternehmen.

Selbst wenn der Preis für ein Unternehmen wie Amazon im Jahr 2011 auf 20 % Wachstum im Jahresvergleich festgelegt worden wäre, hätte seine Aktie in diesem Zeitraum im Jahr 2021 nur 8 % annualisiert eingebracht.

Das zeigt, wie reich diese Bewertung von 20 % Wachstum im Jahresvergleich ist.

Während viele Menschen lautstark nach bestimmten Maßnahmen rufen, die angeblich diese Zahlen (oder besser) erreichen sollen, geschieht dies nur sehr selten. Viele Menschen hängen an Investitionen, die sie für "das nächste Amazon" halten, aber nur wenige dieser Erwartungen werden erfüllt.

Frühe Investoren neigen dazu, für diejenigen, die die Geschichte aufgreifen, während sich die aktualisierten Erwartungen entwickeln, die Nase vorn zu haben, aber spätere Investoren neigen dazu, schlechte Leistungen zu erbringen.

Dies ist nur ein Beispiel für die Aktualisierung unhaltbarer Zustände. Es ist sehr unwahrscheinlich, dass wir von zwei Prozent Unternehmen mit einem Wachstum von 20 Prozent pro Jahr auf zehn Prozent mit einem solchen Wachstum umsteigen werden.

Neue Käufer auf dem Markt

Während des Covid-19- und Post-Covid-Marktes traten viele neue Käufer auf den Markt. Viele von ihnen mussten im Zuge des Distanzierungsprozesses in ihren Häusern Schutz suchen. Einige verloren ihren Arbeitsplatz. Andere legten sich neue Gewohnheiten zu.

Daytrading wurde populär. Viele Käufe wurden durch Hebelwirkung finanziert. Einige Ereignisse sorgten für Schlagzeilen (z. B. GameStop und AMC).

Dies sind klassische Indizien für Blasen.

Makroökonomische Blasen

Die größte Bremse ist, wie bereits erwähnt, die Abwertung der Währungen und die Inflation.

Defizite müssen finanziert werden, und viele internationale Käufer werden nicht bereit sein, einen großen Teil dieser Schulden zu halten. Die Dollars sind bereits übermäßig hoch gehalten im Vergleich zu dem, was die Entitäten auf der Grundlage verschiedener langfristiger wirtschaftlicher Messungen halten möchten:

i) Die Größe der Kapitalisierung der US-Schuldenmärkte im Vergleich zur Kapitalisierung der anderen Märkte.

ii) Die Größe der US-Wirtschaft im Vergleich zur Weltwirtschaft.

iii) Die Bestände an Reservewährungen, mit denen der Finanzierungsbedarf des Handels und der Kapitalströme gedeckt werden könnte.

iv) Die Verteilung der Vermögenswerte, die internationale Investoren halten würden, um ihre Portfolios auf vorsichtige Weise auszugleichen.

Auf US-Dollar lautende Schulden sind im Vergleich zu all diesen Maßnahmen von großer Bedeutung. Der US-Dollar wird als sichereres Asset wahrgenommen, als es gerechtfertigt wäre, und die Kreditaufnahme in USD ist unverhältnismäßig hoch.

Der Status als Reservewährung schwindet mit einer gewissen Verzögerung im Vergleich zum allgemeinen Niedergang des Imperiums. Oft, aber nicht immer, wird zuerst ein besseres System entworfen, wie eine neue Weltreservewährung.

Reservemanager, Zentralbanken und andere, die bestimmen, welcher Anteil ihrer Vermögenswerte auf welchen Märkten und in welchen Währungen angelegt werden soll, werden nicht geneigt sein, ihren Anteil an USD-Reserven aufgrund der größeren Beträge an US-Anleihen, die verkauft werden müssen, zu erhöhen.

Sie werden auf andere Produkte ausweichen wollen, insbesondere auf solidere Vermögenswerte wie Rohstoffe.

Tatsächlich erwägen viele, ihr Engagement in US-Schulden schlichtweg zu reduzieren. Wenn dies geschieht, wird die Federal Reserve mehr Schulden kaufen müssen.

Aus geopolitischer Sicht ist sich jeder, der im US-Dollar (über US-Schulden) spart, des Risikos bewusst, das damit einhergeht. Wenn die USA mehr Dollar benötigen, um ihre Verpflichtungen zu erfüllen, werden sie diese drucken. Das ist nicht gut für den realen Wert dieser Investitionen.

Beide Kräfte - die Veränderung des Ortes, an dem Geld gespart wird, und die verstärkte Geldschöpfung - werden wahrscheinlich zu einem Niedergang des US-Dollars als weltweit führende Reservewährung führen. Dieses Phänomen wird sich wahrscheinlich nicht kurzfristig, sondern über mehrere Jahrzehnte erstrecken.

Da immer weniger Menschen in Dollar sparen wollen, wird der zinssenkende Effekt, der sich aus dieser Nachfrage ergibt, nachlassen. Die politischen Entscheidungsträger in den USA stehen daher vor schärferen Abwägungen.

Quantitative Lockerung als deflationäre Kraft

Als 2009 die quantitative Lockerung begann, befürchteten viele, dass sie inflationär sein würde. Aber das Ziel der quantitativen Lockerung war - nachdem die Zinssätze auf null gesunken waren - die Schaffung von Geld, das dabei helfen sollte, eine deflationäre Kreditkontraktion auszugleichen.

Es ist der Gesamtbetrag der Ausgaben, der die Preisentwicklung beeinflusst. Wenn die Kreditkontraktion größer ist als die Geldschöpfung, werden die Preise fallen.

Das Drucken von z. B. 5 Billionen Dollar ist nicht inhärent inflationär, wenn der Betrag des geschrumpften Kredits mindestens diesem Betrag entspricht.

Manchmal hört man das Argument, dass eine Erhöhung der Geldmenge wahrscheinlich inflationär ist, aber es geht hier nicht um die Geldmenge. Es geht um den Gesamtbetrag der Ausgaben (Geld und Kredite), unabhängig davon, welches Element betrachtet wird, im Verhältnis zu seinem Angebot.

Letztendlich war die quantitative Lockerung aufgrund der ausgleichenden Kraft der Kreditkontraktion und der Tatsache, dass ein kleiner Teil des Geldes in die Realwirtschaft floss, nicht sehr inflationsfördernd.

Das Geld wurde in Finanzanlagen investiert. Es gab also eine starke Inflation der Finanzanlagen, aber nur ein kleiner Teil dieses neuen finanziellen Reichtums wurde in Waren und Dienstleistungen investiert.

Mit anderen Worten: Reflations führen nicht zwangsläufig zu einer Inflation von Waren und Dienstleistungen (üblicherweise gemessen am Verbraucherpreisindex), da sie verschiedene Formen der Deflation einfach rückgängig machen können.

Inwieweit dies geschieht, hängt vom Ausmaß der Reflation und der Bestimmung des Geldes ab.

Wenn man jedoch in einen Bereich übergeht, in dem Geld- und Steuerpolitik zusammengeführt werden, Geld an diejenigen mit den niedrigsten Einkommen und Sparquoten transferiert wird, Infrastrukturausgaben getätigt werden und die direkten Ausgaben erhöht werden, ist das etwas völlig anderes.

Viele dieser politischen Maßnahmen schaffen eine Nachfrage in der Realwirtschaft, ohne ein Angebot zu schaffen. Wenn es kein neues Angebot gibt, das mit diesen Ausgaben verbunden ist, liegt ein Missverhältnis vor.

Dies hängt weitgehend von der Ausrichtung der Steuerpolitik ab, da sie der wichtigste Kanal ist. Wenn die Politiker weniger bereit sind, Geld auszugeben, sind die Inflationsaussichten anders und die Risiken sinken.

Aber der aktuelle politische Rahmen ist sehr unterschiedlich, was die Injektion von Geld in die Vermögenspreise und die Auswirkungen auf die Inflation betrifft.

Daraus können sich viele gute Dinge ergeben, aber die Mechanismen sind sehr unterschiedlich.

Auch die Dynamik des Arbeitsmarktes wird einen Einfluss haben. Die politische Reaktion nach dem Covid hat durch neues Geld und Kredite viel neue Nachfrage geschaffen, aber das Angebot nicht viel ausgeglichen.

Das Beispiel der 1970er Jahre im Vergleich zu heute

Die Inflation entwickelte sich von etwas, das eher vorübergehend erschien, zu etwas, das dauerhafter war, als es in den 1970er Jahren zu Ölpreisschocks kam.

Die Fed hielt es nicht für klug, die Geldpolitik bei einem Ölschock zu straffen, wodurch die Inflation einen dauerhafteren Charakter erhielt.

Ebenso wollte die Fed die Zügel einer relativ schwachen Wirtschaft mit hohen Verbindlichkeiten, die mit Covid-19 zu Beginn des Jahrzehnts einen großen Schock erlitten hatte, nicht straffen.

Das Argument der vorübergehenden Inflation im Vergleich zur dauerhaften Inflation wird weiterhin Bestand haben.

Technologie als deflationäre Kraft

Die Technologie war eine bemerkenswerte deflationäre Kraft. Sie ermöglicht die Verbesserung von Prozessen und kann den Bedarf an menschlicher Arbeitskraft in mancher Hinsicht verringern - und in anderer Hinsicht erhöhen.

Die Technologie wirkt sich durch die Automatisierung vor allem auf gering qualifizierte Arbeitsplätze aus, obwohl sie die Produktivität insgesamt steigert. Wie bei vielen Dingen profitieren einige davon und andere nicht. Manchmal kommen die Vorteile nur einem kleinen Teil der Bevölkerung zugute, was die "Schere" (Wohlstand, Einkommen) vergrößern kann.

Die Technologie war seit 1981 eine der wichtigsten deflationären/deinflationären Kräfte im Internet. Im Großen und Ganzen :

Politik der Zentralbanken

Die Realrenditen wurden sehr hoch, Geld floss ins Land, um sie einzufangen, sodass die Fed die Zinssätze lockern konnte, ohne die Inflation anzuheizen.

Die Globalisierung

Durch Offshoring und Globalisierung wird die Produktion dort angesiedelt, wo sie am günstigsten ist. Dies trägt dazu bei, die Wohlstandsunterschiede zwischen den Ländern zu verringern, vergrößert sie jedoch innerhalb eines Landes aufgrund der Nachteile, denen einige Arbeiter ausgesetzt sind.

Niedrige Zinssätze und ein unternehmensfreundliches Umfeld.

Die Gewerkschaften haben in den USA seit den 1960er Jahren an Popularität verloren. Auch die Unternehmenssteuersätze sind gesunken, nicht nur in den USA, sondern weltweit. Wenn Unternehmen mehr einbehaltene Gewinne haben, sind sie mehr wert.

Aber die Welt verändert sich.

Die letzten drei Faktoren - die Politik der Zentralbank, die Globalisierung und das unternehmensfreundliche Umfeld - ändern sich alle.

Die Technologie bleibt also die wichtigste deflationäre Kraft.

Kann sie sich auch verändern?

Wir wissen, dass die Halbleiterindustrie immer stärker konzentriert und immer weniger wettbewerbsfähig ist. Es gibt nur noch drei große Unternehmen anstelle von zwanzig. Der Wettbewerb ist nicht mehr das, was er einmal war. Es handelt sich vielmehr um ein Oligopol.

Anstatt die Betriebskosten zu minimieren, streben die Länder heute mehr nach Selbstversorgung.

Das ist aus geopolitischer Sicht ein Risiko, da Halbleiter viele wichtige neue Technologien antreiben. Und das Land, das in der Technologie überlegen ist, ist tendenziell auch in den meisten anderen Bereichen überlegen. Es kann zu einem störenden Preisdruck kommen.

Im Bereich der Technologie gibt es mit KI und neuen Erfindungen noch viele deflationäre Kräfte.

Aus politischer Sicht kommen die deflationären Effekte der Technologie einigen wenigen zugute - z. B. den Aktionären und denjenigen, denen sie hilft, produktiver zu werden.

Daher ist es wahrscheinlicher, dass sie sie zum Nutzen vieler übertragen wollen, indem sie diese Nettodeflation nutzen, Geld drucken und es über verschiedene Programme weiter verbreiten.

Wie beim Gelddrucken im Allgemeinen kann ein bisschen davon gut sein. Mehr Geld im Umlauf ist immer notwendig, um die Bedürfnisse des Handels zu erfüllen. Ein Übermaß kann jedoch zu einer Abhängigkeit und den damit verbundenen Folgen führen - z. B. Geldentwertung, Inflation, Zahlungsbilanzprobleme.

Qualitative Anpassungen der Inflation

Der VPI beschränkt sich nicht auf Anpassungen der nominalen Preise eines festen Warenkorbs. Einige werden nach Qualität angepasst, was manchmal als "hedonische Qualitätsanpassungen" bezeichnet wird.

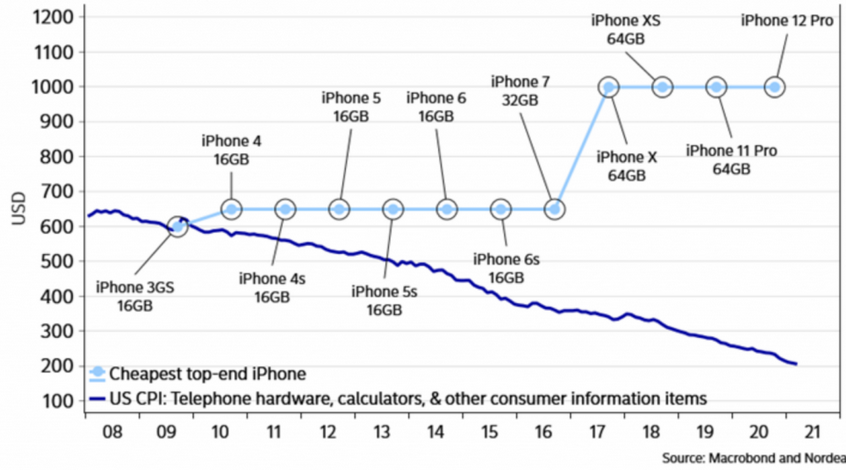

Die Preise für Mobiltelefone sind ein gängiges Beispiel für Artikel, deren Qualität im VPI angepasst wird.

Die Technologie von Mobiltelefonen wird mit der Zeit immer besser. Sie erhalten mehr CPUs pro Dollar. In den Inflationsdaten wird die CPU-Leistung pro Dollar gemessen und nicht die nominalen Preise.

Im Laufe der Zeit erhält man bessere Telefone zum gleichen Preis, auch wenn der Preis für ein iPhone von 600 US-Dollar Ende der 2000er Jahre auf 1.000 US-Dollar oder mehr Anfang der 2020er Jahre gestiegen ist.

Folglich haben hauptsächlich Telekommunikationsgeräte eine deflationäre Kraft auf den VPI ausgeübt.

Wird sich dieser Trend fortsetzen?

Da die Lieferkettenprobleme für wichtige Telekommunikationskomponenten aufgrund des geopolitischen Wettbewerbs größer werden und weniger aufgrund des privatwirtschaftlichen Wettbewerbs und der Konsolidierung der Branche, wird die Technologie weiterhin die nominalen Preissteigerungen übertreffen?

Wenn nicht, werden Mobiltelefone und andere Produkte der Unterhaltungselektronik vielleicht nicht in gleicher Weise eine deflationäre Kraft darstellen.

Der Preis eines neuen Telefons in nominalen und qualitätsbereinigten hedonischen Begriffen

Demografische Daten

Demografische Daten werden häufig erwähnt, da sie in der Regel einen deflationären Einfluss haben.

Eine alternde Bevölkerung hat weniger Arbeitskräfte und verändert die Konsumgewohnheiten (was in mancher Hinsicht deflationär, in anderer inflationär wirken kann).

Die demografischen Daten ändern sich auch stark, je nachdem, in welcher Region der Welt man sich befindet. Die demografische Entwicklung verläuft in Indien und Japan anders als in den entwickelten Ländern Europas oder den USA.

Sie stellen in den jüngeren Ländern einen klaren inflationären Effekt dar - der auch andere Kräfte wie den Eintritt von mehr Frauen in den Arbeitsmarkt haben kann - und in den älteren Ländern einen klaren deflationären Effekt.

Im Durchschnitt ist der deflationäre Einfluss der Demografie nicht so groß, da sich ein Großteil der Nachfrage in die Entwicklungsländer verlagert.

Gleichzeitig hat die Verringerung der Erwerbsbevölkerung im Verhältnis zur Gesamtnachfrage - die Höhe der Ausgaben, die notwendig sind, um die Bedürfnisse der gesamten Bevölkerung zu befriedigen - in vielerlei Hinsicht einen deutlich inflationären Effekt. Die Nachfrage besteht, ohne dass das Angebot notwendigerweise ausgeglichen wird.

Ein anderes Beispiel: Wenn Sie Japan nehmen, gab es dort viele Wohnungen, um eine bestimmte Bevölkerungszahl zu versorgen. Als die Bevölkerung jedoch zurückging, gab es einen Überschuss an Wohnraumkapazität (Angebot) im Vergleich zur Nachfrage, sodass die Preise fielen und es zu einer Deflation kam.

Es handelt sich also um eine Gemengelage.

Die Politik kann auch dazu beitragen, jede deflationäre Kraft auszugleichen.

Am Beispiel Japans könnten manche sagen, dass das Land große Haushaltsdefizite verzeichnet und eine quantitative Lockerung durchgeführt hat. Doch Japan tat nichts, was mit dem vergleichbar wäre, was die USA heute tun, die mit direkter geldpolitischer Unterstützung große Haushaltsausgaben getätigt haben.

Die meisten Defizite in Japan waren auf niedrige Steuereinnahmen und nicht auf hohe Ausgaben zurückzuführen. Die Menge an Geld und Kredit, die im Verhältnis zum Angebot in die Realwirtschaft gepumpt wurde, reichte nicht aus, um eine Inflation zu erzeugen.

Der Ursprung des Defizits ist also wichtig. Und der gedruckte Betrag ist groß. Die Politik war daher viel zurückhaltender in ihrer Fähigkeit, Inflation zu erzeugen.

Sie waren bei weitem nicht so wichtig wie die politischen Veränderungen während des Covid und der Zeit nach dem Covid. In den USA und einigen anderen Ländern erreichten die Haushaltsausgaben, gemessen an der Höhe des Betrags im Verhältnis zum BIP/zur gesamten Wirtschaftsleistung, ein seit dem Zweiten Weltkrieg nicht mehr erreichtes Niveau.

Es geht um das Ausmaß.

Die Inflation wird oft zu simpel angegangen.

Wenn wir von Inflation sprechen - die Inflation von was?

Es kann zu vereinfachend sein, von "Inflation" zu sprechen, weil "Inflation" ein Durchschnitt aus vielen Elementen ist, die unterschiedlich gewichtet sind und sich unterschiedlich zueinander verhalten.

Wenn eine Wirtschaft beispielsweise während des Reflationsprozesses depressiv ist, wenn die Zentralbanken viel Geld und Kredite in das System pumpen, um es anzukurbeln, ist die Inflation der Preise für Arbeit und für in der Produktion verwendete Vermögenswerte (wie Ausrüstungen) sehr gering oder gar nicht vorhanden.

Stattdessen gibt es eine Inflation bei den Vermögenswerten, die von den konsequenten Rückgängen des Geld-/Währungswerts profitieren (z. B. Rohstoffe, Gold, viele Arten von Aktien usw.).