![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

L'inflazione e il suo impatto sui mercati finanziari

È molto importante esaminare il quadro di base dei mercati finanziari e delle macroeconomie per capire cosa potrebbe accadere. L'inflazione e le variazioni delle aspettative di inflazione scontata sono una delle due forze principali che guidano i prezzi delle attività (insieme alla crescita e alle sue variazioni rispetto alle aspettative).

La moneta e il credito sono gli elementi che modificano i prezzi di mercato. Le due leve principali per la creazione di denaro e credito nell'economia sono la politica monetaria e la politica fiscale.

Siamo entrati in un nuovo periodo per la politica monetaria.

La forma primaria di politica monetaria - i tassi d'interesse - non è più rilevante, poiché i tassi d'interesse sono a zero in tutti i Paesi sviluppati.

Anche la forma secondaria di politica monetaria - l'uso di denaro "stampato" per acquistare attività al fine di ridurre i tassi di interesse a lungo termine - sta per esaurirsi. Infatti, il divario tra i tassi a breve e a lungo termine è quasi interamente colmato nelle curve dei rendimenti dei mercati sviluppati (debito in dollari, euro e yen).

La terza forma prevede il coordinamento delle politiche monetarie e fiscali. La politica fiscale, guidata dai politici, prende la maggior parte delle decisioni e la banca centrale fornisce il denaro e il credito per sostenerle.

In altre parti del mondo, come il Sud-Est asiatico, la storia è diversa e si può ancora lavorare con la normale politica monetaria.

Ma la terza forma di politica monetaria è ampiamente utilizzata nei Paesi sviluppati (Stati Uniti, Europa sviluppata, Giappone).

La regola del gioco è determinare dove vanno i benefici della monetizzazione ed evitare ciò che non funziona bene.

In altre parole, dove viene distrutta la ricchezza (ad esempio, rendimenti reali negativi) e dove scompaiono il denaro e il credito (ad esempio, nelle centrali elettriche a carbone, se il governo ha preso iniziative a favore delle energie alternative)?

Ad esempio, alcuni tipi di azioni ne beneficiano. Quando non è possibile ridurre i tassi d'interesse, non abbiamo a disposizione i mezzi tradizionali per abbassare il tasso di sconto per compensare l'ammanco e raggiungere il fondo dell'onda sui mercati degli asset.

Quali sono dunque le società che crescono in modo affidabile i loro utili? Potrebbero essere i beni di prima necessità o alcuni tipi di servizi di pubblica utilità.

Possono trarre vantaggio anche le aziende che creano le tecnologie che determinano importanti cambiamenti nella produttività e quelle con importanti obiettivi strategici (ad esempio, militari, aerospaziali).

Molto dipende da ciò che costituisce una riserva di valore.

Tipi di inflazione

Esistono diversi tipi di inflazione e diversi periodi per misurarla.

Esistono anche tassi di inflazione scontati dal mercato, noti come tassi di inflazione di pareggio. Questi vengono utilizzati per ricavare i differenziali di prezzo/rendimento tra le obbligazioni nominali e le obbligazioni indicizzate all'inflazione della stessa durata.

Ad esempio, il differenziale di prezzo/rendimento tra un'obbligazione nominale a 5 anni e un'obbligazione indicizzata all'inflazione a 5 anni potrebbe indicare che l'inflazione sarà in media del 2,50% nei prossimi cinque anni.

Inflazione trainata dalla domanda

L'inflazione trainata dalla domanda si verifica quando la domanda aggregata in un'economia supera l'offerta aggregata, determinando un aumento dei prezzi.

Spesso si parla di "troppi soldi per pochi beni".

Inflazione da costi

L'inflazione da costi si verifica quando i costi di produzione aumentano (a causa dell'aumento dei salari, dei costi delle materie prime, ecc.)

Questo porta le aziende ad aumentare i prezzi per mantenere i propri margini di profitto.

Inflazione interna

L'inflazione interna è il risultato di una spirale salari-prezzi in cui i lavoratori chiedono salari più alti perché prevedono un aumento del costo della vita.

Ciò comporta un aumento dei costi di produzione e, di conseguenza, dei prezzi di beni e servizi.

Iperinflazione

L'iperinflazione è un'inflazione estremamente rapida e incontrollabile, con un aumento esponenziale dei prezzi in un periodo molto breve.

Spesso porta al collasso del sistema monetario di un Paese.

Stagflazione

La stagflazione è una situazione in cui il tasso di inflazione è elevato, il tasso di crescita economica rallenta e la disoccupazione rimane persistentemente alta.

Questa situazione pone un dilemma alla politica economica, in quanto i tassi di interesse necessari per ridurre l'inflazione sono troppo alti per essere tollerati dai mercati e dall'economia.

Inflazione degli asset

L'inflazione delle attività si riferisce all'aumento dei prezzi di attività quali azioni, immobili e materie prime, che non coincide necessariamente con l'inflazione generale dei prezzi al consumo.

Inflazione di fondo

L'inflazione di base esclude dal calcolo elementi volatili come i prezzi dei prodotti alimentari e dell'energia.

Questo ci permette di concentrarci sulle tendenze sottostanti e più stabili dell'inflazione in un'economia.

Inflazione salariale

L'inflazione salariale si verifica quando si verifica un aumento generalizzato dei salari, che può contribuire all'inflazione generale se porta a un aumento dei costi di produzione che viene trasferito ai consumatori.

L'inflazione salariale è considerata il punto focale dell'inflazione, il che ha senso.

Le persone ricevono denaro dal loro lavoro. Quel denaro viene poi speso/risparmiato/investito, e la spesa diventa il reddito di qualcun altro, che viene speso e risparmiato/investito, e così via.

Quindi le tendenze esterne come i prezzi del petrolio e delle materie prime, le dinamiche della domanda e dell'offerta in un certo mercato (ad esempio quello immobiliare), ecc. sono forze più secondarie.

Un'altra implicazione è che per ridurre l'inflazione, a volte i titoli azionari devono soffrire, spingendo le aziende a licenziare i lavoratori, il che contribuisce a ridurre l'inflazione.

Inflazione importata

L'inflazione da importazione si verifica quando un Paese subisce un aumento dei prezzi a causa dell'incremento del costo dei beni importati, spesso a causa del deprezzamento della valuta del Paese o dell'aumento dei prezzi mondiali.

Inflazione dei prezzi all'esportazione

L'inflazione dei prezzi all'esportazione tiene conto delle variazioni dei prezzi dei beni e dei servizi esportati da un Paese, influenzando la bilancia commerciale e potenzialmente l'inflazione nazionale attraverso effetti di retroazione.

Deflazione

La deflazione è l'opposto dell'inflazione, caratterizzata da un calo generale dei prezzi di beni e servizi, che spesso indica una riduzione della domanda dei consumatori o un eccesso di offerta.

Disinflazione

La disinflazione è una diminuzione del tasso di inflazione - un rallentamento del tasso di aumento del livello generale dei prezzi di beni e servizi in un'economia in un determinato periodo.

Tipi di inflazione ufficiale

Le diverse misure dell'inflazione che seguono offrono prospettive diverse sull'andamento dei prezzi.

Ognuna di esse tiene conto di specifiche sfumature e distorsioni che possono influenzare la comprensione dell'inflazione in un'economia.

L'inflazione media corretta, ad esempio, è utile per le banche centrali e i responsabili delle politiche perché offre una visione più chiara delle tendenze sottostanti dell'inflazione, eliminando i valori estremi che possono distorcere il quadro generale dell'inflazione.

Questa è anche l'idea generale alla base delle misure dell'inflazione "core": l'obiettivo è quello di cogliere la tendenza di fondo piuttosto che valutare con precisione il livello complessivo.

Inflazione CPI (Indice dei prezzi al consumo)

L'inflazione CPI misura la variazione media nel tempo dei prezzi pagati dai consumatori urbani per un paniere di beni e servizi di consumo.

Inflazione PCEI (Indice dei prezzi della spesa per consumi personali)

L'inflazione PCEI riflette le variazioni dei prezzi di beni e servizi consumati dalle famiglie e dalle istituzioni non profit al servizio delle famiglie.

Inflazione di fondo

L'inflazione di base esclude i prezzi volatili dei generi alimentari e dell'energia per fornire un quadro più chiaro della tendenza di fondo dell'inflazione a lungo termine.

L'inflazione di base è spesso fraintesa e molti ritengono che l'esclusione dei prezzi dei generi alimentari e dell'energia non rifletta il vero livello di inflazione.

Questo è vero, ma non è il suo obiettivo.

Inflazione dell'Indice dei prezzi alla produzione (IPP)

L'inflazione PPI misura la variazione media nel tempo dei prezzi di vendita ricevuti dai produttori nazionali per la loro produzione ed è spesso considerata un indicatore dell'inflazione dei prezzi al consumo.

Inflazione media corretta

L'inflazione media corretta è una misura che esclude dal calcolo dell'inflazione le variazioni estreme dei prezzi, sia alte che basse.

Eliminando una certa percentuale delle voci più volatili (spesso il 10-25% delle voci più alte e più basse), mira a fornire una visione più stabile e accurata dell'andamento dell'inflazione.

Inflazione CPI mediana

L'inflazione CPI mediana calcola il tasso di inflazione utilizzando la variazione dei prezzi al 50° percentile, ossia prendendo il valore mediano delle variazioni dei prezzi.

Questo approccio riduce l'impatto delle variazioni estreme dei prezzi in entrambe le direzioni.

Indice dei prezzi al consumo (CPI)

L'IPC a prezzi fissi tiene conto delle variazioni dei prezzi di beni e servizi che cambiano lentamente.

Esclude le voci i cui prezzi fluttuano frequentemente e si concentra su quelle che rimangono stabili per periodi più brevi.

L'IPC a prezzi flessibili

A differenza dell'IPC a prezzi fissi, l'IPC a prezzi flessibili si concentra sui beni e servizi i cui prezzi cambiano rapidamente e frequentemente, riflettendo le componenti più volatili del paniere di consumo.

IPC ponderato a catena

L'IPC ponderato a catena aggiusta il peso delle voci del paniere di consumo con maggiore frequenza.

Ciò riflette i cambiamenti nei modelli di spesa dei consumatori e fornisce una rappresentazione più aggiornata dell'inflazione.

Inflazione core (PCE)

L'inflazione core PCE, simile all'IPC core, esclude i prezzi dei generi alimentari e dell'energia dall'indice della spesa per consumi personali.

Si tratta di una misura dell'inflazione meno volatile per ottenere il suo trend.

Inflazione supercore

L'inflazione supercore va oltre l'inflazione core, escludendo non solo i prodotti alimentari e l'energia, ma anche altre categorie che potrebbero essere altamente volatili nel breve periodo.

Offre una visione ancora più accurata dell'andamento dell'inflazione.

Come siamo arrivati a questo punto

Per porre fine all'inflazione degli anni '70 e dei primi anni '80, il presidente della Fed Paul Volcker ha aumentato i tassi di interesse nominali fino a quasi il 20%.

Tassi di interesse a breve termine negli Stati Uniti

Con i tassi di interesse così alti, la creazione di credito è rallentata. E la spesa ne è seguita. Da quel momento in poi, gli Stati Uniti hanno avuto a disposizione un livello considerevole di tassi di interesse da cui tagliare la spesa.

Ciò significa anche che il controllo dell'economia è passato dal settore pubblico (quando i tassi erano bassi negli anni '60, e di fatto dall'amministrazione Roosevelt negli anni '30) al settore privato.

Quando i tassi erano alti, la regolazione dei tassi di interesse a breve termine era sufficiente a modificare gli incentivi a contrarre e concedere prestiti e la creazione complessiva di credito nel settore privato.

Ma quando i tassi di interesse sono stati ridotti ad ogni recessione, il debito è aumentato rispetto al reddito. I tassi di interesse più bassi incoraggiano le persone ad indebitarsi di più.

Nell'espansione successiva, quindi, non è stato possibile aumentare i tassi in misura altrettanto elevata, perché i costi del servizio del debito sono aumentati più rapidamente.

Ad esempio, se lo stock di debito in rapporto al reddito è superiore del 20% rispetto al passato, i tassi di interesse possono essere abbassati della stessa percentuale e i costi di servizio del debito rimarranno invariati.

Quindi, quanto più alto è il livello del debito in essere rispetto al prodotto, tanto più rapidamente si avvertono i vincoli.

Poi è arrivato il crollo del debito nel 2008. I tassi di interesse a breve termine hanno raggiunto lo zero. Si è passati all'acquisto di attività per abbassare i tassi di interesse a lungo termine. In questo modo è stato possibile compensare le perdite di credito stampando moneta per evitare la deflazione.

Ma questa politica ha solo un effetto indiretto sull'economia. Influisce più direttamente sui mercati degli asset, perché è lì che va il denaro.

Nel 2017-2018, quasi un decennio dopo la crisi, la Fed ha iniziato a inasprire la politica. Ha raggiunto circa il 2,4% sulla parte anteriore della curva dei rendimenti (e poco più su quella posteriore) prima che i mercati degli asset scendessero e abbandonasse i piani di ulteriore inasprimento per paura di affrontare la deflazione.

Alla fine del 2018 si sono resi conto di non poter stringere ulteriormente, perché se avessero causato una recessione, non avrebbero avuto abbastanza margine nella curva dei rendimenti per uscirne.

Una tipica recessione richiede 500 punti base di allentamento. Se si hanno solo 240-320 punti base sulla curva, non c'è abbastanza spazio per uscirne.

Quando hanno abbandonato i loro piani di inasprimento, tutte queste aspettative sono scomparse dalla curva dei rendimenti e il 2019 è stato un grande anno per i prezzi degli asset.

Nel 2020, durante la pandemia di Covid-19 (uno shock sul reddito), i tassi di interesse a breve e a lungo termine hanno dovuto essere tagliati a zero o quasi, il che significa che l'impatto stimolante di un taglio dei tassi è nullo.

Le banche centrali vogliono un tasso di inflazione positivo, quindi una volta che i tassi di interesse raggiungono lo zero, i contanti e le obbligazioni non offrono alcun rendimento reale. Quindi non ci sono abbastanza soggetti del mercato libero per acquistarli.

Ciò significa che la politica monetaria e la politica fiscale devono essere unificate. In altre parole, il denaro e il credito sono sempre più distribuiti attraverso i canali fiscali, con la politica monetaria che sostiene queste politiche.

L'inflazione deve superare materialmente le aspettative prima che la Fed intervenga.

In precedenza, la Fed era preventiva. Se il tasso di disoccupazione era basso, presumeva che l'inflazione sarebbe aumentata, anche se non era così.

Tutte le forze deflazionistiche, soprattutto il sovraindebitamento, hanno prevalso. Soprattutto, il mercato del lavoro non è più composto esclusivamente da persone, come un tempo. Oggi gran parte della forza lavoro è costituita da tecnologie associate a bassi costi variabili.

In passato, quando la disoccupazione era bassa, si verificava un'inflazione dovuta alla carenza di manodopera rispetto alla domanda, che portava a un aumento dei prezzi (cioè dei salari).

Per compensare, le aziende aumentavano i prezzi di beni e servizi. A un certo punto, l'aumento dell'inflazione di beni e servizi supera l'effetto positivo dei salari. La banca centrale inasprisce allora la sua politica per frenare la creazione di credito e, forse, la formazione di bolle.

Il trade-off alla fine diventa più acuto e più difficile da gestire, tanto che le banche centrali tendono a inasprire troppo la politica e a provocare una recessione, costringendole a ritirarsi facilmente per iniettare più denaro e credito nel sistema. Questa è la dinamica di un normale ciclo economico.

A causa dell'entità del debito rispetto al reddito, se si frena la crescita aumentando i tassi di interesse, si sa che funzionerà, perché non ci vuole molto costo di interesse aggiuntivo per aumentare l'onere del servizio del debito.

Ma ci sono delle conseguenze.

Aumentare la domanda senza compensare l'offerta

L'obiettivo di unire le politiche fiscali e monetarie è quello di aumentare il tasso di inflazione, e questo è ciò che vediamo.

Quando si aumenta la domanda (denaro e credito) senza compensare l'offerta (produzione), si produce inflazione, a parità di altre condizioni. Questo vale per tutto: lavoro, beni e materie prime, attività finanziarie.

Ma può anche essere pericoloso per i mercati e le economie.

Per quanto riguarda i prezzi delle attività finanziarie, se devono salire più velocemente di quanto scontato nella curva, è un duro colpo, perché sono i tassi bassi a sostenere le valutazioni.

Il solo suggerimento di un aumento più rapido del previsto fa crollare le azioni.

Gli asset a lunga scadenza sono particolarmente vulnerabili. Si tratta principalmente di società che oggi non realizzano grandi profitti, ma che sono quotate per realizzare molto, ad esempio, tra 10 o 20 anni. Si tratta soprattutto di società tecnologiche (o di società considerate tali).

Per quanto riguarda l'economia reale, il principale effetto negativo è che il costo della vita aumenta più rapidamente dei salari.

L'inflazione può anche essere politicamente pericolosa perché è una tassa regressiva. Le persone con un reddito basso o moderato spendono più del loro stipendio per i costi della vita.

Cosa comprare (o vendere, o fare) per proteggersi dall'inflazione?

Come abbiamo detto, troppi portafogli sono esposti ad asset a lunga duration. Dipendono dalla liquidità continua della Fed.

I portafogli 60/40 azionari/obbligazionari sono un esempio di qualcosa che ha funzionato bene guardando al passato, ma non sono preparati agli shock inflazionistici.

L'inflazione può colpire questi asset aumentando i tassi di interesse nominali.

Ciò crea una concorrenza per questi asset aumentando i rendimenti di altri tipi di titoli, come le obbligazioni.

Di norma, i trader reagiscono all'aumento dell'inflazione vendendo gli asset a lunga durata. Indici come il NASDAQ, che hanno un'ampia componente tecnologica, sono più sensibili di quelli più diversificati o orientati al valore.

Come si può compensare questa situazione?

Potete modificare il vostro portafoglio in modo che sia meno dipendente dagli asset a lungo termine. Un esempio è quello di concentrarsi sul valore piuttosto che sulla crescita. È meglio privilegiare le società che stanno guadagnando rispetto a quelle che non stanno guadagnando.

Esistono inoltre alcuni tipi di attività che possono beneficiare della crescita del PIL nominale e non richiedono una costante iniezione di liquidità nel mercato.

Tra questi vi sono:

- Oro e metalli preziosi

- Materie prime industriali

- Immobili

- Titoli dei beni di consumo e dei servizi di pubblica utilità (vale a dire, beni che la gente ha sempre bisogno di comprare)

- Società private che generano reddito regolare.

Per quanto riguarda le opzioni di copertura, si può optare per le obbligazioni short e gli eurodollari short (un prodotto sui tassi di interesse).

Per quanto riguarda la durata degli eurodollari da prendere in considerazione per lo short, dovete chiedervi quale sia il "punto dolce" della curva in cui la Fed dovrebbe inasprire più rapidamente la politica per controllare l'inflazione.

Se, ad esempio, vi trovate in un ambiente in cui l'inflazione sarà strutturalmente più elevata e la curva prevede solo due rialzi dei tassi di 25 punti base nei prossimi due anni, potreste considerare un rapporto rischio/rendimento di qualità.

Il rischio di ribasso non è elevato (potete acquistare opzioni call sull'eurodollaro per proteggervi dalla possibilità di tassi d'interesse negativi; sono molto economiche). Se possedete molti titoli azionari a lunga scadenza, questo aspetto è più importante perché tutti questi asset sono vulnerabili a un ciclo di rialzo dei tassi più rapido, possibile con una risposta politica più veloce del normale.

In un portafoglio tradizionale, è generalmente auspicabile detenere obbligazioni a lungo termine per compensare i minori flussi di cassa in caso di calo della crescita.

Ma quando il margine di manovra sulla curva dei rendimenti è così ridotto e ci si trova in un ambiente in cui la politica fiscale e la politica monetaria si fondono, le regole del gioco sono diverse.

Dobbiamo guardarci dalla possibilità di una stagflazione. Questo è il caso in cui l'inflazione è più alta ma la crescita non è molto forte.

Questa situazione non è ideale per le azioni, che sfruttano al meglio un contesto favorevole alla crescita ma caratterizzato da un'inflazione bassa o moderata.

Questa situazione non è ideale per le obbligazioni nominali, perché l'inflazione si traduce in tassi (rendimenti) più elevati, che ne fanno scendere il prezzo.

Ecco perché l'oro, le obbligazioni indicizzate all'inflazione (ILB), i beni di prima necessità e le materie prime industriali possono ottenere buoni risultati in queste circostanze.

La politica attuale offre una liquidità (grazie all'elevato PIL nominale) migliore rispetto alle obbligazioni, ma queste ultime sono estremamente vulnerabili alla compressione delle valutazioni se la liquidità viene eliminata e/o l'inflazione aumenta.

I Paesi che ne trarranno vantaggio sono quelli che non saranno colpiti dalle pressioni sui prezzi - ad esempio, pressione sui salari, pressione sulle materie prime, pressione fiscale.

In altre parti del mondo, ad eccezione degli Stati Uniti, la pressione sui margini non è così forte.

I titoli che beneficeranno più della crescita che della liquidità saranno principalmente quelli al di fuori degli Stati Uniti.

Negli Stati Uniti, dato il mix di politiche, sarà soprattutto la destinazione della liquidità a beneficiarne.

Questo perché le leve politiche vengono azionate in modo molto diverso da un paese all'altro.

La maggior parte dei trader e degli investitori è fortemente sovrappesata sugli Stati Uniti, sia in azioni che in obbligazioni, anche se i rendimenti a termine saranno necessariamente più bassi negli USA.

La diversificazione è ancora importante per limitare le perdite maggiori, ma è ancora più importante del solito.

È importante avere un numero sufficiente di asset che possano beneficiare di un contesto di stagflazione, di un boom di reflazione o di uno scenario di giapponesizzazione in cui la stagnazione economica e i bassi rendimenti di mercato prendono il sopravvento.

Problemi di estrapolazione

Molti operatori di mercato non hanno mai sperimentato o non ricordano un rendimento del Tesoro a 10 anni superiore al 4%.

Alcuni ritengono che la politica della Fed farà di tutto per mantenere bassi i rendimenti.

Allo stesso tempo, la risposta politica alla crisi del 2020 è stata molto più rapida di quella del 2008.

Nel 1929, ci sono voluti quasi quattro anni prima che i titoli azionari toccassero il fondo, perché la situazione era molto diversa dalle precedenti recessioni e "panici".

Nel 2008, ci sono voluti circa 18 mesi dopo il picco per toccare il fondo e circa 5-6 mesi dopo il momento peggiore della crisi, a settembre e ottobre 2008.

Nel 2020 ci sono volute circa quattro settimane.

In un certo senso, possiamo vedere la velocità della risposta politica nell'economia reale.

Quindi, se le persone sono abituate a un andamento molto lento delle obbligazioni, potrebbero essere sorprese dall'entità della volatilità delle obbligazioni, che dovrà in qualche modo accelerare.

Gli Stati Uniti stanno spendendo molto, il che significa che i deficit sono finanziati da obbligazioni, il che significa che ci sono molte nuove offerte sul mercato nel tempo.

L'acquirente del mercato aperto non vorrà che tutti questi titoli siano scambiati a rendimenti reali negativi, il che significa che sarà più necessario che la Fed stampi moneta, compri i titoli e indebolisca la valuta, a parità di condizioni.

La politica fiscale è molto più importante di quanto non lo sia tradizionalmente, mentre l'influenza del ciclo dei tassi di interesse sul settore privato, controllato dalla Federal Reserve, è meno importante.

Potremmo assistere a un'accelerazione dell'economia in termini nominali, a un aumento dei tassi di interesse e dei rendimenti obbligazionari e a un ritardo da parte della Federal Reserve.

I mercati finanziari potrebbero essere colpiti prima dell'economia (attraverso la trasmissione di un aumento del costo del credito).

La Fed rimarrà indietro rispetto all'economia?

Ci si aspetta che accetti un tasso di inflazione più elevato. Ha imparato che essere preventivi di solito ha conseguenze negative, l'ultimo esempio è stato il quarto trimestre del 2018.

Tuttavia, il mercato non si aspetta un inasprimento della politica monetaria in nessun periodo. Anche nel 2030, gli operatori non si aspettano che il tasso dei fondi federali salga molto al di sopra dei 250 punti base.

Questo è un rischio per i mercati, perché le attività finanziarie sono valutate in parte sulla base del tasso privo di rischio. Se i tassi devono aumentare più velocemente di quanto scontato nella curva, questo pesa sui prezzi degli asset, a parità di altre condizioni.

Nel complesso, quindi, il mercato non è preparato a questa eventualità. Ciò potrebbe rendere la già citata copertura di obbligazioni o futures su eurodollari corti una copertura di qualità contro l'esposizione ad attività rischiose, in particolare quelle a lunga durata.

Esiste anche un limite al ribasso dei tassi d'interesse (intorno allo zero) e nessun limite reale al loro rialzo. Nel 1977 nessuno si aspettava che i tassi d'interesse avrebbero sfiorato il 20% all'inizio degli anni '80, poiché erano ancora inferiori al 5%.

In altre parole, i tassi sono aumentati di quasi il 15% in soli 3 o 4 anni.

Un altro fattore importante è che il calo dei tassi di interesse allunga la durata delle attività finanziarie.

L'aumento iniziale dell'inflazione e dei tassi d'interesse ha quindi l'influenza maggiore sui prezzi degli asset, in quanto è il momento in cui sono più sensibili a ogni cambiamento graduale.

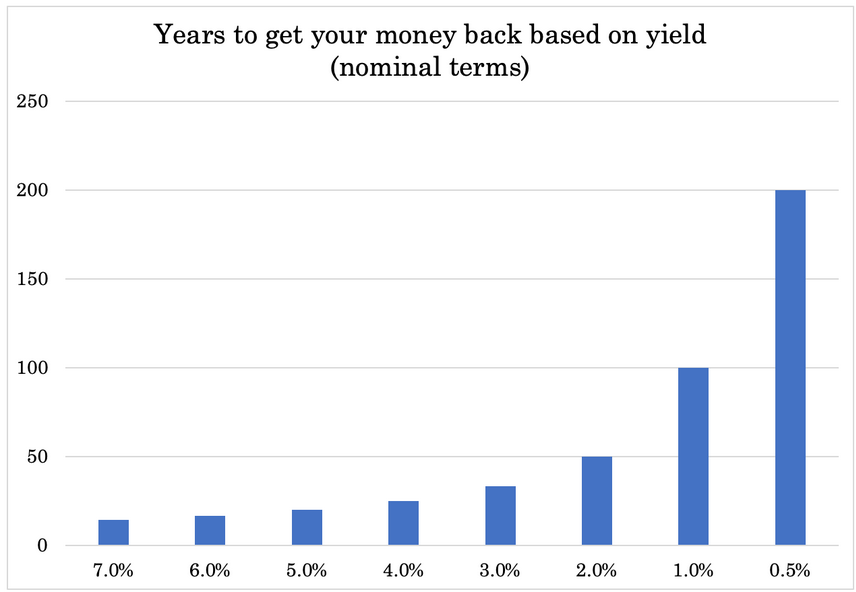

Se consideriamo il rendimento di un investimento come il numero di anni necessari per recuperare il proprio denaro - ad esempio, 2% = 50 anni, 1% = 100 anni, 0,5% = 200 anni, e così via - vediamo che al diminuire del rendimento, la durata aumenta in modo crescente e non lineare.

La politica delle banche centrali ha spinto i multipli degli utili a livelli molto elevati. Nell'era post-Covida, i multipli per le azioni statunitensi sono stati compresi tra 20 e 30 volte.

Ciò significa che se si paga una somma forfettaria, ci vorranno 20-30 anni per recuperare il denaro.

Più lungo è questo periodo, più questi asset saranno sensibili ai tassi di interesse. I trader dovrebbero quindi diffidare degli asset con flussi di cassa molto lunghi che si affidano fortemente alla liquidità aggiuntiva.

Le posizioni corte in obbligazioni e tassi d'interesse possono contribuire a compensare questa situazione, così come gli asset che possono ottenere buoni risultati quando la crescita nominale aumenta.

Esiste una significativa domanda repressa sotto forma di tassi di risparmio più elevati, che si traducono direttamente in spesa e creano una forte domanda.

Il risultato sarà un po' di PIL reale, ma anche una pressione sui prezzi dovuta alla scarsità.

La "necessità" di maggiore inflazione

Il livello di pagherò nell'economia, non solo per il debito ma anche per gli obblighi non legati al debito (ma dipendenti dal flusso di cassa) come le pensioni, la sanità e altre passività non finanziate, è superiore a 15 volte il PIL.

Questi obblighi non saranno mai ripagati dal reddito, cioè dalla produttività.

E non possono essere ripagati con un default. Quindi è necessario stampare più denaro per colmare il divario.

Inoltre, il Paese è talmente diviso a vari livelli - economico, sociale, politico - che i responsabili politici sono incentivati ad essere più stimolanti per mascherare questi problemi.

La stampa di denaro è di per sé una fonte di problemi.

Quando si può stampare denaro, se ne crea in quantità sufficiente per servire il debito. D'altra parte, il valore del denaro diminuisce.

La svalutazione del denaro attraverso la stampa di moneta è una sorta di tassa nascosta. Inoltre, tende a stimolare l'attività economica nominale e alcuni tipi di attività come le azioni, il cui valore aumenta se è sufficiente a compensare l'eventuale distruzione economica.

In linea generale, quindi, la stampa di moneta a breve termine è benefica, soprattutto se si dispone di una valuta di riserva. Ciò significa che c'è una forte domanda di risparmio e di transazioni in quella valuta, il che significa che si può vendere debito per finanziare i deficit nella misura in cui tale debito è richiesto.

Poiché la stampa di moneta fornisce uno stimolo a breve termine, è molto più accettabile dal punto di vista politico rispetto alla soluzione dei problemi del debito attraverso la riduzione del reddito e/o della spesa, che porta a conflitti sociali e a un calo del tenore di vita.

Dopo la crisi di Covid, i Paesi che hanno stampato moneta - rendendo più flessibile la loro politica fiscale e monetaria - hanno avuto risultati migliori di quelli che non l'hanno fatto.

La stampa di moneta è necessaria per allontanarsi da una politica nettamente deflazionistica/deinflazionistica, ma ci troviamo in un ambiente completamente nuovo, con nuovi rischi.

La maggior parte degli operatori di mercato non era presente quando questo tipo di politiche sono state utilizzate per l'ultima volta, quindi è più incline a estrapolare dal passato più recente, che si è verificato sulla base di politiche diverse con effetti diversi.

Le banche centrali perseguiranno queste politiche finché non causeranno problemi (inflazione, svalutazione della moneta).

I banchieri centrali non sembrano preoccupati per l'inflazione. Dovrebbero esserlo?

Il potere della politica monetaria e l'aumento dei tassi di interesse funzioneranno sempre.

C'è molto debito e l'aumento dei tassi aumenterà il servizio del debito in modo da indirizzare la spesa verso beni e servizi, riducendo così qualsiasi movimento inflazionistico.

Ma la domanda è se vogliono farlo, visti i compromessi.

Con il senno di poi, la politica monetaria degli anni '70 appare insensata, ma all'epoca era necessario scendere a compromessi.

La carenza di petrolio, ad esempio, indusse le autorità a consentire un aumento del tasso di inflazione. D'altra parte, se le autorità avessero aumentato i tassi prima per contenere l'inflazione, la disoccupazione sarebbe aumentata e l'economia si sarebbe contratta.

Alternative difficili

Considerati i problemi sociali e i prezzi degli asset nella loro forma attuale e l'effetto che l'inflazione avrebbe su di essi, l'inflazione è vista come un compromesso migliore - fino a un certo punto - rispetto a una politica più restrittiva.

È necessario generare reddito per sostenere i prezzi degli asset. In definitiva, gli asset valgono solo il valore attuale dei loro flussi di cassa futuri.

Sostenere un tasso di inflazione strutturale più elevato è un modo per mantenere alti i prezzi degli asset in termini nominali, anche se non sono elevati in termini reali.

Quindi, o si ha bisogno di un'alta produttività per sostenere i prezzi degli asset a livelli elevati, il che è altamente improbabile, o si deve aumentare il PIL nominale attraverso misure come l'introduzione di un'imposta sul valore aggiunto. Oppure bisogna aumentare il PIL nominale con mezzi come la stampa di moneta (che è inflazionistica, a parità di altre condizioni).

In caso contrario, i prezzi degli asset diminuiscono. L'economia può anche indebolirsi, provocando un calo del tenore di vita e un aumento dei conflitti sociali.

I prezzi degli asset a circa 25 volte gli utili (ricavi) o più hanno pochi periodi paragonabili nella storia degli Stati Uniti:

- 1910

- 1929 (bolla dei consumi)

- 1965

- 2000 (bolla tecnologica)

Gli anni 1929 e 2000 hanno visto un calo dei prezzi degli asset.

Al contrario, il 1910 e il 1965 sono stati assorbiti da una maggiore inflazione.

Se è improbabile che gli asset scambiati a 25 volte gli utili nominali abbiano una buona performance in termini reali, ciò non significa necessariamente che debbano avere una cattiva performance in termini nominali. Il PIL nominale può recuperare terreno rispetto agli asset.

D'altra parte, se la Fed (e le altre banche centrali dei mercati sviluppati) ritirano la liquidità, ciò ha un effetto significativo sui prezzi degli asset, soprattutto perché la loro durata li rende più sensibili a questo fenomeno.

Se non ritirano la liquidità, il risultato sarà un'inflazione più elevata.

Quindi devono decidere quanta inflazione vogliono vedere e quanto vogliono vedere nei prezzi degli asset.

Un'inflazione più elevata tende a danneggiare maggiormente i lavoratori a basso reddito rispetto alla riduzione dei prezzi degli asset. Considereranno la questione in termini di divario di reddito o di ricchezza?

Allo stesso tempo, un impatto negativo sui prezzi degli asset ha un impatto negativo sull'economia. Le attività finanziarie forniscono il denaro e il credito necessari per creare i prodotti e i servizi che costituiscono l'economia reale.

Il calo dei prezzi degli asset si traduce in una riduzione della ricchezza, della solvibilità e del reddito.

Si tratta quindi di un compromesso difficile, anche da questo punto di vista. L'inflazione sarà tollerata, ma solo fino a un certo punto. Un IPC del 4% potrebbe essere più normalizzato di un IPC del 2%.

Un tasso d'inflazione più elevato permette anche di "bruciare" un po' di debito a tasso fisso. Offre un rendimento reale mediocre ai creditori, ma toglie pressione ai mutuatari. In una situazione in cui il debito è elevato rispetto al reddito, è naturale che i politici favoriscano i mutuatari.

Non c'è una via d'uscita facile e i compromessi diventeranno sempre più importanti nel tempo.

Ridurre i tassi di interesse per contenere l'inflazione

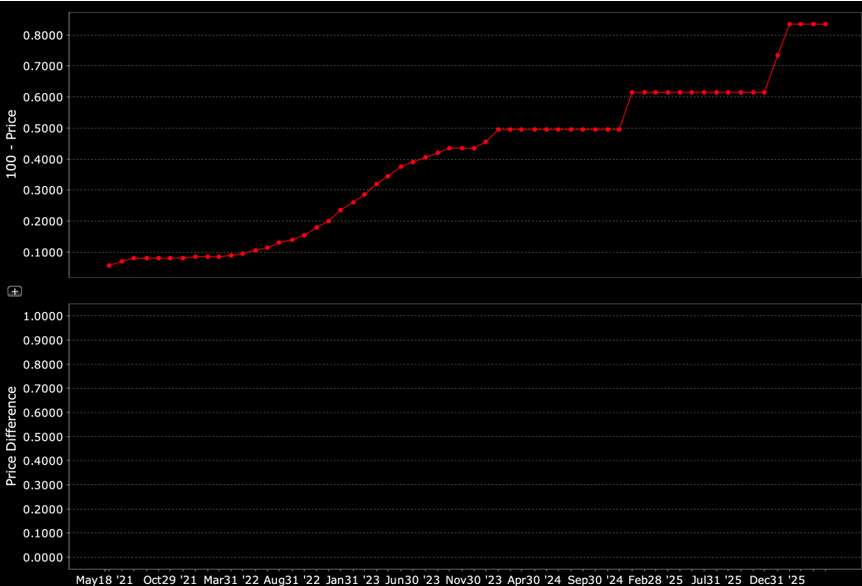

Come regola generale, per verificare l'andamento dei tassi nel tempo, è possibile osservare i mercati dei futures sui federal funds, su un periodo di circa cinque anni.

Curva dei futures sui Fed funds

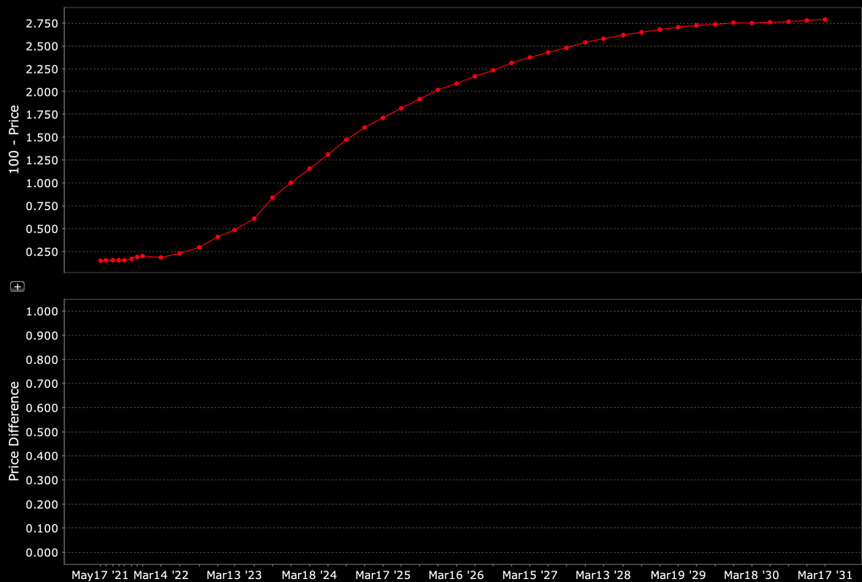

Per andare ancora più lontano, si possono analizzare i contratti future in eurodollari su un periodo di dieci anni.

Curva dei futures in eurodollari

Altri broker consentono di speculare sul rialzo o sul ribasso di questi prodotti di tasso d'interesse tramite contratti per differenza:

| Brokers | CFD obbligazionari | Piattaforme di trading | Sito ufficiale |

|---|---|---|---|

| Euro-Bund Titoli di Stato giapponesi | MetaTrader 4 e 5 AvaOptions | ||

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 e 5, TradingView, VTrade | ||

| Euro BTP, Euro Schatz, Euro Bund, Euro Bobl, US T-Bond | MetaTrader 4 e 5 ActivTrader, TradingView | ||

| Il trading di CFD comporta un rischio significativo di perdita, pertanto non è adatto a tutti gli investitori. Il 70-80% dei conti degli investitori al dettaglio perde denaro con il trading di CFD. | |||

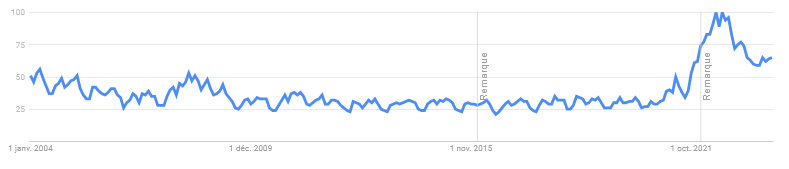

Si parla sempre di inflazione. Perché oggi l'inflazione è più popolare?

L'inflazione sta attirando l'attenzione del grande pubblico, anche al di fuori del mondo del commercio, degli investimenti e della finanza, come mostra Google Trends.

Google Trends: popolarità delle ricerche sull'inflazione (2004-oggi)

Il periodo post-Covida sta producendo alcuni dei maggiori incrementi di crescita nominale da molto tempo a questa parte.

C'è molta domanda repressa e molti stimoli governativi. I tassi di risparmio sono aumentati notevolmente.

Ora che siamo in un periodo di fusione tra politica fiscale e monetaria - invece di lavorare solo con i tassi di interesse e il quantitative easing - queste misure di stimolo potrebbero tradursi più facilmente in inflazione di beni e servizi.

Non è impossibile che questo mix possa portare a un tasso di disoccupazione del 4%, a una crescita nominale superiore all'8% e a un aumento dei salari.

In queste condizioni, anche la curva dei tassi d'interesse non dovrebbe restringersi. I responsabili politici devono quindi prendere decisioni difficili.

Inoltre, la crescita non sarà guidata dalla politica monetaria, ma piuttosto dalla politica fiscale. E sono ancora previste ulteriori spese.

La crescita economica non è quindi determinata dai tassi d'interesse come avviene normalmente. C'è il rischio di un inasprimento nelle attività finanziarie - se avviene più velocemente del previsto nella curva. Ma non altrettanto nell'economia reale, se gran parte dell'attività è guidata dalle finanze pubbliche piuttosto che dal ciclo dei tassi d'interesse che normalmente determina la performance del settore privato.

Potrebbe essere una situazione in cui i tassi di interesse sono molto bassi e l'economia continua a crescere.

Decisioni di asset allocation: Pensare in termini di spread

Quando i tassi di interesse sulla curva dei rendimenti sono compresi tra lo 0% e il 2% e il PIL nominale è, ad esempio, tra l'8% e il 10%, si tratta di uno spread significativo.

Ciò significa che si può effettivamente prendere a prestito a questi tassi molto bassi prendendo a prestito liquidità o shortando obbligazioni di una certa durata e ottenere un rendimento molto più elevato altrove.

Si tratta di una grande opportunità.

Non si vuole rimanere in contanti o in obbligazioni se il loro rendimento è pari a zero o poco più, quando si può andare a cercare qualcosa che renda quasi il 10%, ad esempio.

La domanda è quale sia.

Tradizionalmente, l'idea era di avere almeno un po' di obbligazioni.

Ma per molto tempo il Tesoro ha emesso obbligazioni pari al 10-15% del PIL. La Fed ne acquista circa la metà per evitare che i rendimenti salgano e per sostenere l'economia.

Quando i rendimenti sono negativi in termini reali, chi vorrà acquistare obbligazioni con un rendimento reale negativo? La carenza di acquirenti privati fa sì che la banca centrale nazionale acquisti di più.

Quando le condizioni sono inflazionistiche, la banca centrale vorrà ridurre gli acquisti.

A quel punto dovrà colmare il vuoto che non acquista più - cioè la carenza di acquirenti - e si renderà conto di quanto sia difficile farlo.

Si tratta quindi di un momento generalmente negativo per le obbligazioni e la liquidità. Può essere difficile anche per le azioni a lunga scadenza, che dipendono da tassi d'interesse bassi e da un'inflazione relativamente bassa.

Quali sono gli asset che possono dare buoni risultati quando l'inflazione è più alta del normale e la crescita nominale è bassa?

È improbabile che la crescita reale sia molto elevata perché i tassi di crescita della produttività sono piuttosto bassi.

Le condizioni di stagflazione sono quindi più comuni.

Tra gli asset che possono eccellere vi sono:

- Oro e metalli preziosi

- Materie prime industriali

- Materie prime agricole

- Alcune società private

- Azioni che non dipendono eccessivamente dall'aumento dei tassi o dai flussi di cassa ciclici (ad es. beni di prima necessità, servizi di pubblica utilità).

- Alcuni tipi di immobili

- Obbligazioni indicizzate all'inflazione (purché sia possibile ottenere l'IPC).

- Attività in diversi Paesi e valute senza questi problemi

- Criptovalute (in quantità ridotte, idealmente, a causa della loro volatilità).

Nel complesso, le implicazioni per i mercati saranno probabilmente maggiori di quelle per l'economia reale.

La Fed sarà meno sensibile alle convulsioni del mercato?

Gli operatori di mercato sono così abituati alle banche centrali che vengono in loro soccorso quando gli asset crollano.

In un regime di tassi d'interesse e di allentamento quantitativo, gli asset sono più sensibili alla politica della banca centrale. E i mercati degli asset sono in gran parte il mezzo con cui la politica viene attuata.

Ma se la politica viene incanalata più attraverso i canali fiscali e meno attraverso i mercati degli asset, la funzione di reazione della Fed potrebbe cambiare.

È quindi possibile che la Fed non sia più così disposta a fornire liquidità in caso di flessione del mercato.

Un'economia in crescita e mercati in calo sono esiti possibili e normali.

I mercati scontano le condizioni future. Il tasso di sconto si basa sui tassi di interesse nominali, che sono una funzione dei tassi di crescita nominali. Se i tassi di crescita nominali aumentano, il PIL aumenta, ma il valore attuale dei flussi di cassa futuri può diminuire a causa dell'aumento del tasso di sconto.

Una situazione sfavorevole per i mercati è un'economia forte che non richiede altrettanta liquidità, da cui i mercati dipendono (in particolare le azioni a lungo termine).

Mercati ed economie hanno motori diversi

Troppo spesso pensiamo che i mercati e l'economia siano collegati. Ma ciò che è positivo per i mercati non sempre lo è per l'economia.

I mercati hanno iniziato a riprendersi nel marzo 2020, dopo la crisi che ha colpito gli Stati Uniti e molti altri mercati. Ma le economie sono rimaste in cattive condizioni per un certo periodo di tempo.

Allo stesso modo, economie forti possono essere negative per i mercati se ciò significa che la Fed o le banche centrali riducono il loro sostegno ai mercati.

Quando la liquidità esce e più denaro viene speso nell'economia reale piuttosto che nei mercati finanziari.

Un importante punto di differenziazione sarà rappresentato dai tipi di attività che necessitano di liquidità continua e di bassi tassi di interesse per avere senso rispetto a quelle che non ne hanno bisogno.

I titoli azionari con flussi di cassa su un periodo molto lungo sono un esempio di attività che richiedono una liquidità continua. L'oro, i metalli preziosi e le materie prime sono altri.

In generale, quali sono gli asset che beneficiano di una forte crescita del PIL nominale e quali soffrono di una liquidità ridotta e di un aumento dell'inflazione e/o dei tassi nominali?

Ambienti ad alta liquidità e bolle

Più denaro e credito entrano nel sistema, più è probabile che si formino bolle.

Ciò avviene quando le attività diventano troppo elevate rispetto al loro valore sottostante. Nel caso di un'azione, ciò può significare che i prezzi sono troppo alti, mentre i flussi di cassa sottostanti non li giustificano.

Le azioni sono le più soggette a percezioni distorte del valore perché non sono così "concrete" come altre classi di attività, come le obbligazioni e i tassi di interesse.

Le azioni sono strumenti a flusso di cassa perpetuo, quindi non esiste una misura oggettiva di quanto dovrebbero valere in una prospettiva di equilibrio fondamentale fittizio. A differenza delle obbligazioni, il cui valore dipende da una somma di denaro definita da pagare o da un tasso di interesse fissato a un certo livello a una certa data.

Quindi, per definire una bolla, qual è la misura e quanto è affidabile?

- I prezzi sono elevati rispetto alle misure tradizionali (ad esempio, il rapporto prezzo/utili)?

- I prezzi riflettono condizioni insostenibili?

- Ci sono molti nuovi acquirenti sul mercato?

All'indomani di Covid, circa il 10% dei titoli prevedeva una crescita annuale superiore al 20% (aumento dei ricavi e dei margini) con almeno dieci anni di anticipo.

In realtà, solo il 2% delle aziende lo fa.

Anche se un'azienda come Amazon fosse stata valutata per una crescita annua del 20% nel 2011, nel 2021 le sue azioni avrebbero reso solo l'8% annualizzato su quel periodo.

Ecco quanto è ricca la valutazione del 20% su base annua.

Sebbene molte persone chiedano a gran voce che certe azioni raggiungano queste cifre (o migliori), è molto raro che ciò accada. Molte persone si affezionano agli investimenti che vedono come "la prossima Amazon", ma poche di queste aspettative vengono soddisfatte.

Gli investitori iniziali tendono a ottenere buoni risultati per coloro che si aggrappano alla storia man mano che si sviluppano aspettative aggiornate, ma gli investitori successivi tendono a ottenere scarsi risultati.

Questo è solo un esempio di attualizzazione di condizioni insostenibili. È altamente improbabile che si passi dal 2% di aziende che crescono al 20% annuo al 10% che cresce al 20% annuo.

Nuovi acquirenti sul mercato

Il mercato Covid-19 e post-Covid ha visto l'ingresso di un gran numero di nuovi acquirenti. Molti di loro hanno dovuto rifugiarsi nelle loro case come parte del processo di allontanamento. Alcuni hanno perso il lavoro. Altri hanno adottato nuove abitudini.

Il day trading è diventato popolare. Molti acquisti sono stati finanziati con la leva finanziaria. Alcuni eventi hanno fatto notizia (ad esempio GameStop e AMC).

Questi sono i classici indicatori delle bolle.

Bolle macroeconomiche

Il freno principale, come abbiamo detto, è la svalutazione della moneta e l'inflazione.

I deficit devono essere finanziati e molti acquirenti internazionali non vorranno detenere molto di questo debito. I dollari sono già eccessivamente detenuti rispetto a quanto le entità vorrebbero detenere sulla base di varie misure economiche a lungo termine:

i) La dimensione della capitalizzazione dei mercati del debito USA rispetto alla capitalizzazione di altri mercati.

ii) le dimensioni dell'economia statunitense rispetto all'economia globale

iii) le riserve valutarie in grado di soddisfare le esigenze di finanziamento del commercio e dei flussi di capitale

iv) l'asset allocation che gli investitori internazionali dovrebbero detenere per bilanciare i loro portafogli in modo prudente.

Il debito denominato in dollari è importante in relazione a tutte queste misure. Il dollaro è percepito come un'attività più sicura di quanto sia giustificato e i prestiti in USD sono sproporzionatamente elevati.

Lo status di valuta di riserva si sta riducendo con un certo ritardo rispetto al declino generale dell'impero. Spesso, ma non sempre, viene ideato prima un sistema migliore, come una nuova valuta di riserva globale.

I gestori delle riserve, le banche centrali e altri soggetti responsabili di determinare la quantità di asset da collocare in quali mercati e valute non saranno propensi ad aumentare la loro quota di riserve in USD in risposta alle maggiori quantità di obbligazioni statunitensi che dovranno essere vendute.

Vorranno rivolgersi ad altri prodotti, in particolare ad asset più solidi come le materie prime.

In effetti, molti stanno considerando di ridurre del tutto la loro esposizione al debito statunitense. In tal caso, la Federal Reserve dovrà acquistare altro debito.

Da un punto di vista geopolitico, chi risparmia nel dollaro (attraverso il debito USA) è consapevole del rischio che comporta. Se gli Stati Uniti hanno bisogno di più dollari per far fronte ai propri obblighi, li stamperanno. Questo non è positivo per il valore reale di questi investimenti.

Le due forze in gioco, il cambiamento dei luoghi di risparmio e l'aumento della creazione di moneta, porteranno probabilmente a un declino del dollaro USA come principale valuta di riserva del mondo. È probabile che ciò avvenga nell'arco di diversi decenni, non nel breve periodo.

Poiché sempre meno persone desiderano risparmiare in dollari, l'effetto di ribasso sui tassi di interesse derivante da questa domanda diminuirà. Di conseguenza, i responsabili delle politiche statunitensi si troveranno di fronte a compromessi più difficili.

Il quantitative easing, una forza deflazionistica

Nel 2009, quando è iniziato il quantitative easing, molti temevano che sarebbe stato inflazionistico. Ma lo scopo del QE - una volta che i tassi di interesse hanno raggiunto lo zero - era quello di creare denaro per contribuire a compensare una contrazione deflazionistica del credito.

È l'ammontare totale della spesa che influenza i movimenti dei prezzi. Se la contrazione del credito è superiore alla creazione di moneta, i prezzi scenderanno.

Stampare 5.000 miliardi di dollari, ad esempio, non è intrinsecamente inflazionistico se l'ammontare del credito che si è ridotto è almeno pari a tale importo.

A volte si sente dire che un aumento dell'offerta di moneta è probabilmente inflazionistico, ma non si tratta dell'offerta di moneta. Si tratta dell'ammontare complessivo della spesa (denaro e credito), qualunque sia la voce in esame, in relazione alla sua offerta.

Alla fine, il QE non è stato molto inflazionistico a causa della forza di contrasto della contrazione del credito e del fatto che una piccola parte del denaro è stata iniettata nell'economia reale.

Il denaro è stato investito in attività finanziarie. C'è stata quindi un'elevata inflazione di attività finanziarie, ma poca di questa nuova ricchezza finanziaria è stata investita in beni e servizi.

In altre parole, le reflazioni non portano necessariamente a un'inflazione dei beni e dei servizi (solitamente misurata dall'indice dei prezzi al consumo), poiché possono semplicemente annullare varie forme di deflazione.

La misura in cui ciò accade dipende dalla portata della reflazione e dalla destinazione del denaro.

D'altra parte, quando ci si sposta in un'area in cui le politiche monetarie e fiscali si fondono, in cui il denaro viene trasferito a coloro che hanno i redditi e i tassi di risparmio più bassi, in cui vengono intraprese spese per le infrastrutture e in cui viene aumentata la spesa diretta, è una storia completamente diversa.

Molte di queste politiche creano domanda nell'economia reale senza creare offerta. Se non c'è una nuova offerta associata a questa spesa, c'è un disallineamento.

Molto dipende dalla direzione della politica fiscale, perché è il canale principale. Se i politici sono meno propensi a spendere, le prospettive di inflazione sono diverse e i rischi sono minori.

Ma l'attuale quadro politico è molto diverso in termini di iniezione di denaro nei prezzi degli asset e di effetti sull'inflazione.

Ci sono molte cose positive che possono derivare da questo, ma i meccanismi sono molto diversi.

Anche le dinamiche del mercato del lavoro avranno un'influenza. La risposta politica post-Covida ha creato molta nuova domanda attraverso nuova moneta e credito, ma non ha compensato molto l'offerta.

L'esempio degli anni '70 rispetto a oggi

Con gli shock petroliferi degli anni '70, l'inflazione è passata da un fenomeno che sembrava più transitorio a uno più permanente.

La Fed non ritenne prudente inasprire la politica monetaria in caso di shock petrolifero, il che rese l'inflazione più permanente.

Allo stesso modo, la Fed non voleva stringere le redini di un'economia relativamente fragile e con elevate passività, che aveva subito un forte shock con la Covid-19 all'inizio del decennio.

L'argomento inflazione transitoria contro inflazione permanente sarà sempre attuale.

La tecnologia come forza deflazionistica

La tecnologia è stata una forza deflazionistica significativa. Migliora i processi e può ridurre il fabbisogno di manodopera umana per alcuni aspetti - e aumentarlo per altri.

La tecnologia ha un impatto soprattutto sui posti di lavoro poco qualificati attraverso l'automazione, anche se migliora la produttività in generale. Come per molte altre cose, alcuni ne beneficiano e altri no. A volte i benefici sono appannaggio di una piccola parte della popolazione, il che può aumentare i "divari" (di ricchezza, di reddito).

La tecnologia è stata una delle principali forze deflazionistiche/disinflazionistiche della rete dal 1981. In generale :

Politica della banca centrale

Quando i rendimenti reali sono diventati molto alti, il denaro è affluito nel Paese per catturarli, consentendo alla Fed di allentare i tassi di interesse senza alimentare l'inflazione.

La globalizzazione

La delocalizzazione e la globalizzazione consentono di localizzare la produzione dove è più conveniente. Ciò contribuisce a ridurre il divario di ricchezza tra i Paesi, ma lo allarga all'interno dei Paesi stessi a causa degli svantaggi di alcuni lavoratori.

Tassi di interesse bassi e ambiente favorevole alle imprese

I sindacati hanno perso popolarità negli Stati Uniti a partire dagli anni '60. Anche le aliquote fiscali sulle imprese sono diminuite, non solo negli Stati Uniti ma in tutto il mondo. Se le aziende hanno più utili non distribuiti, valgono di più.

Ma il mondo sta cambiando.

Gli ultimi tre fattori - la politica delle banche centrali, la globalizzazione e il contesto economico - stanno tutti cambiando.

La tecnologia rimane quindi la principale forza deflazionistica.

Può anche cambiare?

Sappiamo che l'industria dei semiconduttori sta diventando sempre più concentrata e sempre meno competitiva. Oggi ci sono solo tre grandi aziende invece di una ventina. La concorrenza non è più quella di una volta. È più simile a un oligopolio.

Oggi, invece di ridurre al minimo i costi operativi, i Paesi cercano piuttosto l'autosufficienza.

Questo è un rischio dal punto di vista geopolitico, dato che i semiconduttori alimentano molte nuove tecnologie importanti. E il Paese che è tecnologicamente superiore tende a esserlo anche in molti altri settori. Possono verificarsi pressioni dirompenti sui prezzi.

Ci sono ancora molte forze deflazionistiche nella tecnologia, con l'intelligenza artificiale e le nuove invenzioni.

Da un punto di vista politico, gli effetti deflazionistici della tecnologia vanno a vantaggio di pochi, ad esempio gli azionisti e coloro che la tecnologia aiuta a diventare più produttivi.

È quindi più probabile che vogliano trasferirli a beneficio dei molti, utilizzando questa deflazione netta, stampando denaro e diffondendolo più ampiamente attraverso vari programmi.

Come per la stampa di denaro in generale, un po' di questo può essere positivo. Più denaro in circolazione è sempre necessario per soddisfare le esigenze del commercio. Ma una quantità eccessiva può portare alla dipendenza e alle conseguenze che ne derivano: ad esempio, svalutazione della moneta, inflazione, problemi di bilancia dei pagamenti.

Aggiustamenti qualitativi dell'inflazione

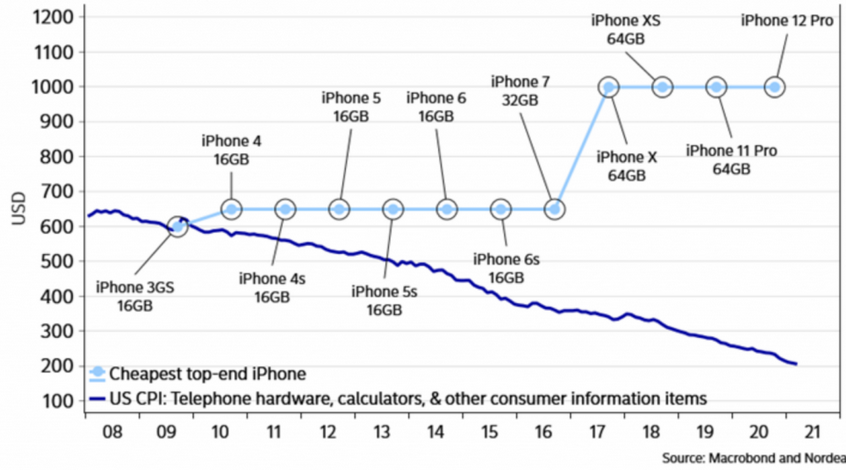

L'IPC non si limita agli aggiustamenti dei prezzi nominali di un paniere fisso di beni. Alcuni sono aggiustati per la qualità, talvolta chiamati "aggiustamenti qualitativi edonici".

I prezzi dei telefoni cellulari sono un esempio comune di voci aggiustate per la qualità nell'IPC.

La tecnologia dei telefoni cellulari migliora nel tempo. Si ottiene più CPU per dollaro. Nei dati sull'inflazione, misuriamo la potenza della CPU per dollaro piuttosto che i prezzi nominali.

Nel corso del tempo, si ottengono telefoni migliori a parità di prezzo, anche se il prezzo di un iPhone è passato dai 600 dollari della fine degli anni 2000 ai 1.000 o più dollari dei primi anni 2020.

Di conseguenza, le apparecchiature per le telecomunicazioni hanno esercitato principalmente una forza deflazionistica sull'IPC.

Questa tendenza continuerà?

Poiché i problemi della catena di approvvigionamento di importanti componenti per le telecomunicazioni diventano più importanti a causa della concorrenza geopolitica e meno a causa della concorrenza del settore privato e del consolidamento del settore, la tecnologia continuerà a superare gli aumenti dei prezzi nominali?

In caso contrario, i telefoni cellulari e altri prodotti elettronici di consumo potrebbero non essere una forza deflazionistica allo stesso modo.

Il prezzo di un nuovo telefono in termini nominali e in termini edonici corretti per la qualità

Demografia

I dati demografici sono spesso citati, in quanto hanno generalmente un'influenza deflazionistica.

Una popolazione che invecchia significa meno lavoratori e cambiamenti nei modelli di consumo (che possono essere deflazionistici per certi versi e inflazionistici per altri).

I dati demografici cambiano in modo significativo anche a seconda del luogo in cui ci si trova nel mondo. La demografia si evolve a un ritmo diverso in India e in Giappone rispetto ai paesi sviluppati dell'Europa o degli Stati Uniti.

Ha un effetto inflazionistico netto nei Paesi più giovani - che possono avere altre forze in gioco, come l'ingresso di un maggior numero di donne nel mercato del lavoro - e un effetto deflazionistico netto nei Paesi più vecchi.

In media, l'influenza deflazionistica della demografia non è così grande, poiché gran parte della domanda si sta spostando verso i Paesi in via di sviluppo.

Allo stesso tempo, la riduzione della popolazione attiva rispetto alla domanda aggregata - l'ammontare della spesa necessaria a soddisfare i bisogni dell'intera popolazione - ha un effetto inflazionistico netto sotto molti aspetti. La domanda esiste senza che l'offerta sia necessariamente compensata.

Un altro esempio: se prendiamo il Giappone, c'erano molti alloggi per sostenere un certo livello di popolazione. Ma quando la popolazione è diminuita, c'è stato un eccesso di capacità abitativa (offerta) rispetto alla domanda, quindi i prezzi sono scesi e si è instaurata la deflazione.

Si tratta quindi di un mix.

Anche le politiche possono contribuire a compensare le forze deflazionistiche.

Nell'esempio del Giappone, qualcuno potrebbe dire che il Paese ha gestito ampi deficit di bilancio e ha attuato il quantitative easing. Ma il Giappone non ha fatto nulla di simile a quello che stanno facendo oggi gli Stati Uniti, che hanno avviato un'importante spesa fiscale con un sostegno monetario diretto.

La maggior parte dei deficit giapponesi era dovuta a un basso gettito fiscale, non a una spesa elevata. La quantità di denaro e credito immessa nell'economia reale rispetto all'offerta non era sufficiente a generare inflazione.

L'origine del deficit è quindi importante. E la quantità stampata è significativa. Le politiche erano quindi molto più moderate nella loro capacità di generare inflazione.

Non erano neanche lontanamente importanti come i cambiamenti politici di Covid e post-Covid. Negli Stati Uniti e in alcuni altri Paesi, la spesa fiscale ha raggiunto un livello che non si vedeva dai tempi della Seconda Guerra Mondiale in termini di importo relativo al PIL/produzione economica complessiva.

È una questione di scala.

L'inflazione è spesso affrontata in modo troppo semplicistico

Quando parliamo di inflazione... inflazione di cosa?

Può essere troppo semplicistico parlare di "inflazione" perché "l'inflazione" è una media di molti elementi che hanno pesi diversi e si comportano in modo diverso l'uno dall'altro.

Ad esempio, quando un'economia è depressa, durante il processo di reflazione, quando le banche centrali iniettano molto denaro e credito nel sistema per rilanciarlo, l'inflazione dei prezzi del lavoro e dei beni utilizzati nella produzione (come le attrezzature) è molto bassa, o addirittura inesistente.

D'altro canto, si verifica un'inflazione nei beni che beneficiano di cali significativi del valore della moneta (ad esempio, materie prime, oro, molti tipi di azioni, ecc.)