![]()

Inflation och dess inverkan på finansmarknaderna

Det är mycket viktigt att titta på den grundläggande bilden av finansmarknaderna och makroekonomierna för att förstå vad som sannolikt kommer att hända. Inflation och förändringar i diskonterade inflationsförväntningar är en av de två viktigaste drivkrafterna bakom tillgångspriser (tillsammans med tillväxt och dess förändringar i förhållande till förväntningarna).

Pengar och krediter är de faktorer som ändrar marknadspriserna. De två viktigaste verktygen för att skapa pengar och krediter i ekonomin är penningpolitik och finanspolitik.

Vi har gått in i en ny period för penningpolitiken.

Den primära formen av penningpolitik - räntor - är inte längre relevant, eftersom räntorna är noll i alla utvecklade länder.

Den sekundära formen av penningpolitik - att använda "tryckta" pengar för att köpa tillgångar i syfte att sänka de långa räntorna - är också på väg att få slut på utrymme. Gapet mellan korta och långa räntor fylls nästan helt av avkastningskurvorna på de utvecklade marknaderna (dollar-, euro- och yenbaserade skulder).

Den tredje formen handlar om att samordna penning- och finanspolitiken. Finanspolitiken, som leds av politiker, fattar de flesta besluten och centralbanken tillhandahåller pengar och krediter för att backa upp dem.

I andra delar av världen, som Sydostasien, är det en annan historia och där kan man fortfarande arbeta med normal penningpolitik.

Men den tredje formen av penningpolitik används i stor utsträckning i utvecklade länder (USA, utvecklade länder i Europa, Japan).

Spelregeln är att bestämma var fördelarna med monetarisering går och att undvika det som inte fungerar bra.

Med andra ord, var förstörs rikedom (dvs. negativ real avkastning) och var försvinner pengar och krediter (t.ex. i koleldade kraftverk, om regeringen har tagit initiativ till förmån för alternativa energikällor)?

Till exempel gynnas vissa typer av aktier. När det inte är möjligt att sänka räntorna har vi inte det traditionella sättet att sänka diskonteringsräntan för att kompensera för bristen och nå botten av vågen på tillgångsmarknaderna.

Så vilka företag ökar sina vinster på ett tillförlitligt sätt? Det kan vara dagligvaror eller vissa typer av allmännyttiga företag.

Företag som skapar den teknik som driver stora förändringar i produktiviteten och de med viktiga strategiska mål (t.ex. militär, flyg) kan också gynnas.

Mycket beror på vad som utgör en värdebevarare.

Olika typer av inflation

Det finns olika typer av inflation och olika perioder för att mäta dem.

Det finns också marknadsdiskonterade inflationstakter, så kallade break-even-inflationstakter. Dessa används för att härleda pris/avkastningsspreaden mellan nominella obligationer och realränteobligationer med samma löptid.

Till exempel kan pris/avkastningsdifferensen mellan en 5-årig nominell obligation och en 5-årig inflationsindexerad obligation indikera att inflationen i genomsnitt kommer att vara 2,50% under de kommande fem åren.

Efterfrågeledd inflation

Efterfrågeledd inflation uppstår när den aggregerade efterfrågan i en ekonomi överstiger det aggregerade utbudet, vilket leder till högre priser.

Detta kallas ofta "för mycket pengar för för få varor".

Kostnadsinflation

Kostnadsdriven inflation uppstår när produktionskostnaderna stiger (på grund av högre löner, råvarukostnader etc.).

Detta leder till att företagen höjer sina priser för att bibehålla sina vinstmarginaler.

Intern inflation

Intern inflation är resultatet av en löne- och prisspiral där arbetstagarna kräver högre löner eftersom de förväntar sig att levnadskostnaderna kommer att stiga.

Detta leder till högre produktionskostnader och därmed högre priser på varor och tjänster.

Hyperinflation

Hyperinflation är en extremt snabb och okontrollerbar inflation, där priserna stiger exponentiellt under en mycket kort period.

Det leder ofta till att ett lands monetära system kollapsar.

Stagflation

Stagflation är en situation där inflationstakten är hög, den ekonomiska tillväxttakten avtar och arbetslösheten förblir konstant hög.

Denna situation innebär ett dilemma för den ekonomiska politiken, eftersom den eller de räntor som behövs för att minska inflationen är för höga för att tolereras av marknaderna och ekonomin.

Tillgångsinflation

Tillgångsinflation avser prisökningar på tillgångar som aktier, fastigheter och råvaror, som inte nödvändigtvis sammanfaller med den allmänna konsumentprisinflationen.

Kärninflation

Kärninflationen utesluter volatila poster som livsmedels- och energipriser från beräkningen.

Detta gör att vi kan fokusera på de underliggande, mer stabila inflationstrenderna i en ekonomi.

Löneinflation

Löneinflation uppstår när det sker en allmän ökning av lönerna, vilket kan bidra till den allmänna inflationen om det leder till högre produktionskostnader som förs vidare till konsumenterna.

Löneinflation ses som inflationens fokuspunkt, vilket är logiskt.

Människor får pengar från sitt arbete. Dessa pengar spenderas/sparas/investeras sedan, och utgifterna blir någon annans inkomst, som spenderas och sparas/investeras, och så vidare.

Så externa trender som olje- och råvarupriser, dynamiken mellan utbud och efterfrågan på en viss marknad (t.ex. bostäder) etc. är mer sekundära krafter.

En annan implikation är att för att få ned inflationen måste aktier ibland drabbas, vilket får företag att säga upp anställda, vilket hjälper till att få ned inflationen.

Importerad inflation

Importerad inflation uppstår när ett land upplever en prisökning på grund av ökade kostnader för importerade varor, ofta till följd av en depreciering av landets valuta eller en ökning av världsmarknadspriserna.

Exportprisinflation

Exportprisinflation spårar förändringar i priserna på varor och tjänster som exporteras av ett land, vilket påverkar handelsbalansen och potentiellt den nationella inflationen genom återkopplingseffekter.

Deflation

Deflation är motsatsen till inflation och kännetecknas av en allmän nedgång i priserna på varor och tjänster, vilket ofta tyder på en minskad efterfrågan från konsumenterna eller ett överutbud.

Disinflation

Disinflation är en minskning av inflationstakten - en långsammare ökningstakt i den allmänna prisnivån på varor och tjänster i en ekonomi under en viss period.

Olika typer av officiell inflation

De olika inflationsmåtten nedan ger olika perspektiv på prisutvecklingen.

Vart och ett av dem tar hänsyn till specifika nyanser och snedvridningar som kan påverka förståelsen av inflationen i en ekonomi.

Justerad genomsnittlig inflation, till exempel, är användbart för centralbanker och beslutsfattare eftersom det ger en tydligare bild av underliggande inflationstrender genom att eliminera extremvärden som kan snedvrida den övergripande inflationsbilden.

Detta är också den allmänna tanken bakom "kärninflationsmått": syftet är att fånga den underliggande trenden snarare än att bedöma den övergripande nivån exakt.

KPI-inflation (konsumentprisindex)

KPI-inflationen mäter den genomsnittliga förändringen över tiden i de priser som konsumenterna i städerna betalar för en korg med konsumtionsvaror och tjänster.

PCEI-inflation (prisindex för personliga konsumtionsutgifter)

EICP-inflationen återspeglar förändringar i priserna på varor och tjänster som konsumeras av hushåll och hushållens icke-vinstdrivande institutioner.

Kärninflation

Kärninflationen exkluderar volatila livsmedels- och energipriser för att ge en tydligare bild av den underliggande långsiktiga trenden i inflationen.

Kärninflationen är ofta missförstådd, och många tror att exkludering av livsmedels- och energipriser inte återspeglar den verkliga inflationsnivån.

Detta är sant, men det är inte dess mål.

Inflation enligt producentprisindex (PPI)

PPI-inflationen mäter den genomsnittliga förändringen över tid i de försäljningspriser som inhemska producenter får för sin produktion, och ses ofta som en indikator på konsumentprisinflationen.

Justerad genomsnittlig inflation

Justerad genomsnittlig inflation är ett mått som utesluter extrema prisrörelser, oavsett om de är höga eller låga, från beräkningen av inflationen.

Genom att ta bort en viss procentandel av de mest volatila posterna (ofta de högsta och lägsta 10-25 %) syftar det till att ge en mer stabil och korrekt bild av inflationstrenderna.

Median-KPI-inflation

Median-KPI-inflationen beräknar inflationstakten med hjälp av den 50:e percentilen av prisförändringar, dvs. medianvärdet av prisförändringar.

Detta tillvägagångssätt minskar effekten av extrema prisvariationer i båda riktningarna.

Konsumentprisindex (KPI)

KPI till fast pris följer prisförändringar på varor och tjänster som förändras långsamt.

Det utesluter poster vars priser fluktuerar ofta och fokuserar på de som förblir stabila under kortare perioder.

KPI för rörliga priser

Till skillnad från KPI till fast pris fokuserar KPI till rörligt pris på varor och tjänster vars priser ändras snabbt och ofta, vilket återspeglar de mest volatila komponenterna i konsumentkorgen.

Kedjevägt KPI

Det kedjeviktade KPI justerar vikten av poster i konsumentkorgen oftare.

Detta återspeglar förändringar i konsumenternas konsumtionsmönster och ger en mer aktuell bild av inflationen.

Kärninflation (PCE)

Kärninflationen (PCE), som liknar kärn-KPI, exkluderar livsmedels- och energipriser från indexet för personliga konsumtionsutgifter.

Det är ett mindre volatilt mått på inflationen för att få fram dess trend.

Superkärninflation

Supercore-inflationen går längre än kärninflationen genom att inte bara exkludera livsmedel och energi, utan även andra kategorier som sannolikt kommer att vara mycket volatila på kort sikt.

Det ger en ännu mer exakt bild av inflationstrenderna.

Hur vi kom hit

För att få ett slut på inflationen under 1970-talet och början av 1980-talet höjde Fed-chefen Paul Volcker de nominella räntorna till nästan 20 procent.

Kortfristiga räntesatser i Förenta staterna

Med så höga räntor har kreditskapandet bromsat in. Och utgifterna följde efter. Från och med då hade USA en betydande räntenivå att minska utgifterna från.

Det innebar också att kontrollen över ekonomin flyttades från den offentliga sektorn (när räntorna var låga på 1960-talet, och faktiskt sedan Roosevelt-administrationen på 1930-talet) till den privata sektorn.

När räntorna var höga räckte det med att justera de korta räntorna för att ändra incitamenten att låna och låna ut och det övergripande kreditskapandet i den privata sektorn.

Men när räntorna sänktes i samband med varje konjunkturnedgång ökade skulderna i förhållande till inkomsterna. Lägre räntor uppmuntrar människor att ta på sig mer skulder.

Under nästa expansion kunde därför räntorna inte höjas lika mycket eftersom kostnaderna för skuldbetalningar steg snabbare.

Om t.ex. skuldstocken i förhållande till inkomsterna är 20 % högre än tidigare kan räntorna sänkas med samma procentsats och skuldbetalningskostnaderna förblir oförändrade.

Så ju högre den utestående skulden är i förhållande till produktionen, desto snabbare känns begränsningarna.

Sedan kom skuldkollapsen 2008. De korta räntorna nådde noll. De övergick till att köpa tillgångar för att sänka de långa räntorna. Detta gjorde det möjligt att kompensera för kreditförluster genom att trycka pengar för att undvika deflation.

Men denna politik har bara en indirekt effekt på ekonomin. Den påverkar tillgångsmarknaderna mer direkt, eftersom det är dit pengarna går.

Under 2017-2018, nästan ett decennium efter krisen, började Fed strama åt politiken. Den nådde cirka 2,4 procent på den främre delen av avkastningskurvan (och lite mer på den bakre delen) innan tillgångsmarknaderna föll och man övergav planerna på ytterligare åtstramningar av rädsla för att drabbas av deflation.

I slutet av 2018 insåg de att de inte kunde strama åt mer, för om de orsakade en recession hade de inte tillräckligt med marginal i sin avkastningskurva för att ta sig ur den.

En typisk recession kräver lättnader på 500 punkter. Om man bara har 240 till 320 punkter på kurvan har man inte tillräckligt med utrymme för att ta sig ur den.

När de övergav sina åtstramningsplaner försvann alla dessa förväntningar från avkastningskurvan och 2019 blev ett fantastiskt år för tillgångspriserna.

Under 2020, under covid-19-pandemin (en inkomstchock), måste de korta och långa räntorna sänkas till noll eller nära noll, vilket innebär att den stimulerande effekten av en räntesänkning är noll.

Centralbankerna vill ha en positiv inflationstakt, så när räntorna når noll ger kontanter och obligationer ingen real avkastning. Det finns alltså inte tillräckligt många aktörer på den fria marknaden som vill köpa dem.

Detta innebär att penningpolitiken och finanspolitiken måste vara enhetliga. Med andra ord distribueras pengar och krediter i allt högre grad via finanspolitiska kanaler, och penningpolitiken stöder denna politik.

Inflationen måste väsentligt överstiga förväntningarna innan Fed agerar.

Tidigare var Fed förebyggande. Om arbetslösheten var låg antog man att inflationen skulle stiga, även om den inte gjorde det.

Alla deflationistiska krafter, främst överskuldsättning, fick råda. Framför allt består arbetsmarknaden inte längre enbart av människor, som den gjorde förr. I dag består en stor del av arbetskraften av teknik som är förknippad med låga rörliga kostnader.

Förr i tiden, när arbetslösheten var låg, uppstod inflation på grund av brist på arbetskraft i förhållande till efterfrågan, vilket ledde till högre priser (dvs. högre löner).

För att kompensera höjde företagen priserna på varor och tjänster. Vid någon tidpunkt överskuggar den ökade inflationen i varor och tjänster den positiva effekten av lönerna. Centralbanken skulle då strama åt sin politik för att dämpa kreditskapandet och, kanske, bildandet av bubblor.

Avvägningen blir så småningom mer akut och svårare att hantera, så att centralbankerna tenderar att strama åt politiken för mycket och framkalla en recession, vilket tvingar dem att dra sig tillbaka för att enkelt injicera mer pengar och krediter i systemet. Detta är dynamiken i en normal konjunkturcykel.

På grund av skuldernas storlek i förhållande till inkomsterna vet man att om man dämpar tillväxten genom att höja räntorna så kommer det att fungera, eftersom det inte krävs mycket extra räntekostnader för att öka skuldtjänstbördan.

Men det finns konsekvenser.

Ökad efterfrågan utan att utjämna utbudet

Syftet med att slå samman finans- och penningpolitiken är att öka inflationstakten, och det är vad vi ser.

När man ökar efterfrågan (pengar och krediter) utan att kompensera för utbudet (produktion) uppstår inflation, allt annat lika. Detta gäller allt: arbetskraft, råvaror och råmaterial, finansiella tillgångar.

Men det kan också vara farligt för marknader och ekonomier.

Om priserna på finansiella tillgångar måste stiga snabbare än vad som diskonteras i kurvan är det ett allvarligt slag, eftersom det är låga räntor som ligger till grund för värderingarna.

Bara antydan om en snabbare uppgång än väntat får aktierna att rasa.

Tillgångar med lång löptid är särskilt sårbara. Det handlar främst om företag som inte gör så stora vinster idag, men som är prissatta för att göra stora vinster om, säg, 10 till 20 år. Det handlar främst om teknikföretag (eller företag som anses vara teknikföretag).

När det gäller den reala ekonomin är den främsta negativa effekten att levnadskostnaderna stiger snabbare än lönerna.

Inflation kan också vara politiskt farligt eftersom det är en regressiv skatt. Människor med låga och måttliga inkomster spenderar mer av sin lön på levnadskostnader.

Vad bör du köpa (eller sälja, eller göra) för att skydda dig mot inflation?

Alltför många portföljer är exponerade mot tillgångar med lång duration, som vi nämnde. De är beroende av fortsatt likviditet från Fed.

60/40 aktie/obligationsportföljer är ett exempel på något som har fungerat bra om man ser tillbaka, men som är dåligt förberett för inflationschocker.

Inflation kan drabba dessa tillgångar genom att höja de nominella räntorna.

Detta skapar konkurrens om dessa tillgångar genom att öka avkastningen på andra typer av värdepapper, t.ex. obligationer.

Som en allmän regel reagerar handlare på stigande inflation genom att sälja tillgångar med lång löptid. Index som NASDAQ, som har en stark teknologikomponent, är mer känsliga än mer diversifierade eller värdeorienterade index.

Hur kan man kompensera för detta?

Man kan modifiera sin portfölj så att den blir mindre beroende av långsiktiga tillgångar. Ett exempel är att fokusera på värde snarare än tillväxt. Fler bolag som just nu tjänar pengar än bolag som inte gör det.

Det finns också vissa typer av tillgångar som kan dra nytta av nominell BNP-tillväxt och som inte kräver en ständig injektion av likvida medel i marknaden.

Till dessa hör:

- Guld och ädelmetaller

- Industriella råvaror

- fastigheter

- Stapelvaror och allmännyttiga aktier (dvs. sådant som människor alltid behöver köpa)

- Privata företag som genererar regelbundna inkomster.

För säkringsalternativ kan du välja korta obligationer och korta eurodollar (en ränteprodukt).

När det gäller hur lång löptid för eurodollar som du bör överväga att blanka måste du fråga dig själv vad som är "sweet spot" på kurvan där Fed bör strama åt politiken snabbare för att kontrollera inflationen.

Om du till exempel befinner dig i en miljö där inflationen kommer att vara strukturellt högre och endast två räntehöjningar på 25 baspunkter är inbyggda i kurvan under de kommande två åren, kan du anse att det är ett bra risk/avkastningsförhållande.

Det finns inte mycket nedåtrisk (du kan köpa köpoptioner för eurodollar för att skydda dig mot möjligheten till negativa räntor; de är mycket billiga). Om du äger många aktier med lång löptid är detta viktigare eftersom alla dessa tillgångar är sårbara för en snabbare räntehöjningscykel, vilket är möjligt med en snabbare politisk respons än normalt.

I en traditionell portfölj är det i allmänhet önskvärt att hålla långa obligationer för att kompensera för lägre kassaflöden när tillväxten avtar.

Men när manöverutrymmet på avkastningskurvan är så litet och man befinner sig i en miljö där finanspolitik och penningpolitik är sammanslagna, då är spelreglerna annorlunda.

Vi måste skydda oss mot risken för stagflation. Detta är fallet när inflationen är högre men tillväxten inte är särskilt stark.

Denna situation är inte idealisk för aktier, som gör det mesta av en miljö som är gynnsam för tillväxt men som kännetecknas av låg eller måttlig inflation.

Denna situation är inte idealisk för nominella obligationer, eftersom inflationen leder till högre räntor (avkastning), vilket sänker deras pris.

Det är därför guld, inflationsindexerade obligationer (ILB), dagligvaror och industriråvaror kan gå bra under dessa omständigheter.

Den nuvarande politiken ger likviditet (på grund av hög nominell BNP) som är bättre än obligationer, men de är extremt sårbara för värderingskompression om likviditeten tas bort och/eller inflationen stiger.

De länder som kommer att gynnas är de som inte kommer att påverkas lika mycket av prispress - till exempel press på löner, press på råvaror, skattetryck.

I andra delar av världen, bortsett från USA, är trycket på marginalerna inte lika starkt.

De aktier som kommer att gynnas mer av tillväxt än av likviditet kommer huvudsakligen att finnas utanför USA.

I USA, med tanke på policymixen, är det till stor del likviditetens destination som kommer att gynnas.

Detta beror på att de politiska spakarna manövreras mycket olika från land till land.

De flesta handlare och investerare har en kraftig övervikt mot USA, både i aktier och obligationer, även om terminsräntorna med nödvändighet kommer att vara lägre i USA.

Diversifiering är fortfarande viktigt för att begränsa stora förluster, men det är till och med viktigare än vanligt.

Det är viktigt att ha tillräckligt med tillgångar som kan dra nytta av en stagflationistisk miljö, en reflationistisk boom eller ett japaniseringsscenario där ekonomisk stagnation och låg marknadsavkastning tar över.

Problem med extrapolering

Många marknadsaktörer har inte upplevt eller kommer inte ihåg en 10-årig statsränta över 4%.

Vissa tror att Fed kommer att göra vad som krävs för att hålla räntorna låga.

Samtidigt var den politiska responsen på krisen 2020 mycket snabbare än den 2008.

År 1929 tog det nästan fyra år för aktierna att nå botten, eftersom situationen var så annorlunda jämfört med tidigare recessioner och "paniker".

År 2008 tog det cirka 18 månader efter toppen att nå botten, och cirka 5 till 6 månader efter den värsta krisen, i september och oktober 2008.

År 2020 tog det cirka fyra veckor.

I viss mån kan vi se hur snabbt det politiska svaret kommer i den reala ekonomin.

Så om människor är vana vid att obligationer rör sig mycket långsamt kan de bli förvånade över omfattningen av volatiliteten i obligationer, som i viss mån måste accelerera.

USA spenderar mycket pengar, vilket innebär att dessa underskott finansieras med obligationer, vilket innebär att det finns många nya erbjudanden på marknaden över tid.

Och köparen på den öppna marknaden kommer inte att vilja att allt detta ska handlas till negativa realräntor, vilket innebär att det kommer att vara mer angeläget för Fed att trycka pengar, köpa obligationerna och försvaga valutan, allt annat lika.

Finanspolitiken är mycket viktigare än den traditionellt är, medan räntecykelns inflytande på den privata sektorn, som styrs av Federal Reserve, är mindre viktigt.

Vi kan få se en acceleration i ekonomin i nominella termer, en uppgång i räntor och obligationsräntor och en fördröjning från Federal Reserve.

Finansmarknaderna skulle kunna drabbas före ekonomin (genom högre kreditkostnader).

Kommer Fed att släpa efter ekonomin?

Man förväntas acceptera en högre inflationstakt. Den har lärt sig att förebyggande åtgärder oftast får dåliga konsekvenser, det senaste exemplet var fjärde kvartalet 2018.

Ändå förväntar sig marknaden inte att penningpolitiken ska stramas åt under någon period. Inte ens på 2030-talet förväntar sig handlarna att styrräntan kommer att stiga mycket över 250 punkter.

Detta är en risk för marknaderna, eftersom finansiella tillgångar delvis värderas på grundval av den riskfria räntan. Om räntorna måste stiga snabbare än vad som diskonteras i kurvan tynger detta tillgångspriserna, allt annat lika.

På det hela taget är marknaden därför inte förberedd på denna eventualitet. Detta kan göra den tidigare nämnda säkringen av korta obligationer eller korta eurodollarterminer till en kvalitativ säkring mot exponering mot riskfyllda tillgångar, särskilt sådana med lång löptid.

Det finns också en gräns för hur mycket räntorna kan sjunka (runt noll) och ingen egentlig gräns för hur mycket de kan stiga. År 1977 förväntade sig ingen att räntorna skulle nå nästan 20 % i början av 1980-talet, eftersom de fortfarande låg under 5 %.

Med andra ord steg räntorna med nästan 15% på bara 3 eller 4 år.

En annan viktig faktor är att fallande räntor förlänger de finansiella tillgångarnas löptid.

Den inledande uppgången i inflation och räntor har därför störst inflytande på tillgångspriserna, eftersom det är då de är mest känsliga för varje gradvis förändring.

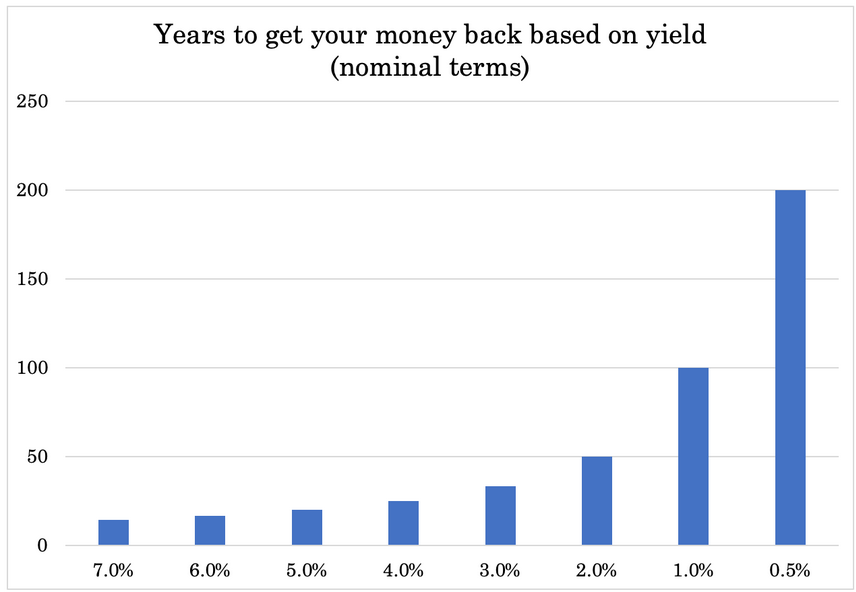

Om vi tänker på avkastningen på en investering som det antal år det tar att få tillbaka pengarna - till exempel 2 % = 50 år, 1 % = 100 år, 0,5 % = 200 år och så vidare - ser vi att när avkastningen sjunker ökar durationen på ett ökande, icke-linjärt sätt.

Centralbankernas politik har drivit upp vinstmultiplarna till mycket höga nivåer. Under perioden efter covid-19 har de amerikanska aktiemultiplarna legat på mellan 20 och 30 gånger.

Det innebär att om du betalar en klumpsumma så tar det 20 till 30 år innan du får tillbaka pengarna.

Ju längre denna period är, desto känsligare kommer dessa tillgångar att vara för räntor. Handlare bör därför vara försiktiga med tillgångar med mycket långa kassaflöden som är starkt beroende av ytterligare likviditet.

Korta positioner i obligationer och räntor kan hjälpa till att kompensera för detta, liksom tillgångar som kan gå bra när den nominella tillväxten ökar.

Det finns en betydande uppdämd efterfrågan i form av högre sparräntor, som direkt översätts till utgifter och skapar en stark efterfrågan.

Resultatet blir en viss real BNP, men också prispress på grund av brist.

"Behovet" av mer inflation

Nivån på skuldförbindelser i ekonomin, inte bara skulder utan även icke-skuldförbindelser (men kassaflödesberoende) som pensioner, sjukvård och andra ofinansierade åtaganden, är över 15 gånger BNP.

Dessa åtaganden kommer aldrig att återbetalas genom inkomster, dvs. genom produktivitet.

Och de kan inte återbetalas genom betalningsinställelse. Så mer pengar måste tryckas för att överbrygga gapet.

Dessutom är landet så splittrat på olika nivåer - ekonomiskt, socialt, politiskt - att beslutsfattarna har ett incitament att vara mer stimulerande för att hjälpa till att maskera dessa problem.

Penningtryckandet är i sig en källa till problem.

När pengar kan tryckas skapas tillräckligt med pengar för att betala av på skulden. Å andra sidan kommer värdet på pengarna att sjunka.

Devalveringen av pengar genom sedelpressar är ett slags dold skatt. Den tenderar också att stimulera den nominella ekonomiska aktiviteten och vissa typer av tillgångar som aktier, vars värde ökar om det är tillräckligt för att kompensera för den ekonomiska förstörelse som kan uppstå.

Som en allmän regel är därför kortsiktigt penningtryckande fördelaktigt, särskilt om man har en reservvaluta. Det innebär att det finns en stark efterfrågan på att spara och göra transaktioner i den valutan, vilket innebär att du kan sälja skulder för att finansiera dina underskott i den utsträckning som det finns en efterfrågan på dessa skulder.

Eftersom penningtryckning ger en kortsiktig stimulans är det mycket mer politiskt acceptabelt än att lösa skuldproblem genom att minska inkomster och/eller utgifter, vilket leder till sociala konflikter och en nedgång i levnadsstandarden.

Efter covidkrisen klarade sig länder som tryckte pengar - genom att göra sin finans- och penningpolitik mer flexibel - bättre än de som inte gjorde det.

Att trycka pengar är nödvändigt för att komma bort från en nettodeflationistisk/deinflationistisk politik, men vi befinner oss i en helt ny miljö med nya risker.

De flesta marknadsaktörer var inte med när denna typ av politik senast användes, så de är mer benägna att extrapolera från det senaste förflutna, vilket har skett på grundval av olika politiska åtgärder med olika effekter.

Centralbankerna kommer att fortsätta med denna politik tills den orsakar problem (inflation, devalvering av valutan).

Centralbankerna verkar inte bekymrade över inflationen. Borde de vara det?

Penningpolitikens kraft och stigande räntor kommer alltid att fungera.

Det finns mycket skulder och höjda räntor kommer att öka skuldtjänsten så att utgifterna riktas mot varor och tjänster, vilket minskar eventuella inflationsrörelser.

Men frågan är om de vill göra det, med tanke på avvägningarna.

I efterhand framstår 1970-talets penningpolitik som dumdristig, men då var man tvungen att göra kompromisser.

Oljebristen ledde till exempel till att myndigheterna lät inflationstakten stiga. Å andra sidan, om myndigheterna hade höjt räntorna tidigare för att begränsa inflationen, skulle arbetslösheten ha stigit och ekonomin skulle ha krympt.

Svåra alternativ

Med tanke på de sociala problemen och tillgångspriserna som de är och vad inflation skulle göra med dem, anses inflation vara en bättre kompromiss - upp till en viss punkt - än att strama åt politiken.

Inkomster måste genereras för att stödja tillgångspriserna. I slutändan är tillgångar bara värda nuvärdet av sina framtida kassaflöden.

Att stödja en högre strukturell inflationstakt är ett sätt att hålla tillgångspriserna höga i nominella termer, även om de inte är höga i reala termer.

Så antingen behöver man hög produktivitet för att hålla tillgångspriserna på höga nivåer, vilket är högst osannolikt, eller så behöver man öka nominell BNP genom åtgärder som införandet av en mervärdesskatt. Eller så måste man öka nominell BNP genom att trycka pengar (vilket är inflationsdrivande, allt annat lika).

Om man inte lyckas med det får man lägre tillgångspriser. Ekonomin kan också försvagas, vilket leder till att levnadsstandarden sjunker och sociala konflikter ökar.

Tillgångspriser på omkring 25 gånger vinsten (intäkterna) eller mer har få jämförbara perioder i USA:s historia:

- 1910

- 1929 (konsumtionsbubbla)

- 1965

- 2000 (teknikbubbla)

Under åren 1929 och 2000 föll tillgångspriserna.

Åren 1910 och 1965 absorberades däremot av högre inflation.

Om tillgångar som handlas till 25 gånger den nominella vinsten sannolikt inte kommer att utvecklas väl i reala termer, behöver det inte nödvändigtvis betyda att de måste utvecklas dåligt i nominella termer. Nominell BNP kan komma ikapp tillgångarna.

Å andra sidan, om Fed (och andra centralbanker på utvecklade marknader) drar in likviditet har detta en betydande effekt på tillgångspriserna, särskilt eftersom deras duration gör dem mer känsliga för detta fenomen.

Om de inte drar in likviditet kommer resultatet att bli högre inflation.

De måste alltså bestämma hur mycket inflation de vill se och hur mycket de vill se i tillgångspriserna.

Högre inflation tenderar att skada låginkomsttagare mer än lägre tillgångspriser. Kommer de att se på frågan i termer av inkomst- eller förmögenhetsklyftan?

Samtidigt har en negativ inverkan på tillgångspriserna en negativ inverkan på ekonomin. Finansiella tillgångar tillhandahåller de pengar och krediter som behövs för att skapa de produkter och tjänster som utgör den reala ekonomin.

En nedgång i tillgångspriserna innebär en minskning av förmögenhet, solvens och inkomster.

Det är därför en svår kompromiss, även ur denna synvinkel. Inflation kommer att tolereras, men bara till en viss gräns. Ett KPI på 4% kan vara mer normaliserat än ett KPI på 2%.

En högre inflationstakt gör det också möjligt att "bränna" en del fastförräntad skuld. Det ger en medioker real avkastning till fordringsägarna, men tar bort pressen på låntagarna. I en situation där skulderna är höga i förhållande till inkomsterna är det naturligt för beslutsfattarna att gynna låntagarna.

Det finns ingen enkel utväg och kompromisser kommer att bli allt viktigare med tiden.

Sänkta räntor för att dämpa inflationen

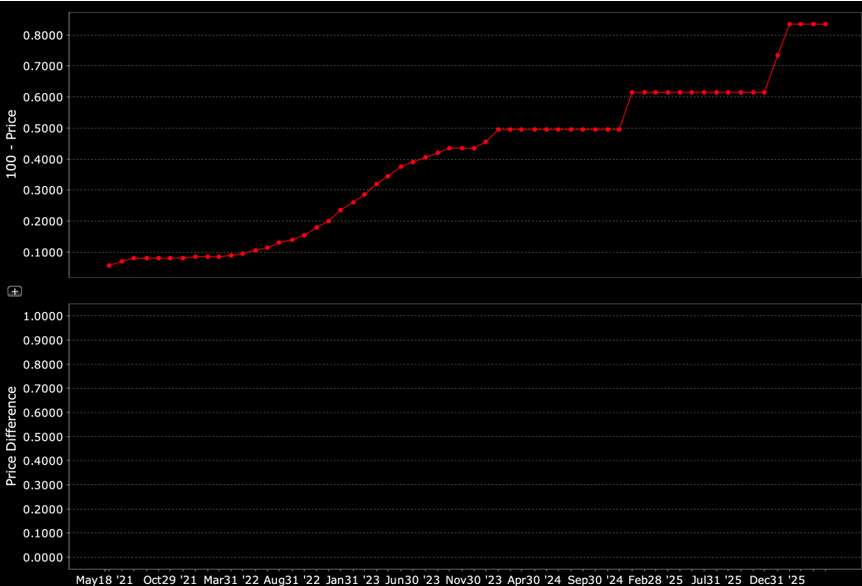

Som en allmän regel för att kontrollera hur räntorna förändras över tiden kan man titta på terminsmarknaderna för federal funds, över en period på cirka fem år.

Kurva för Fed funds future

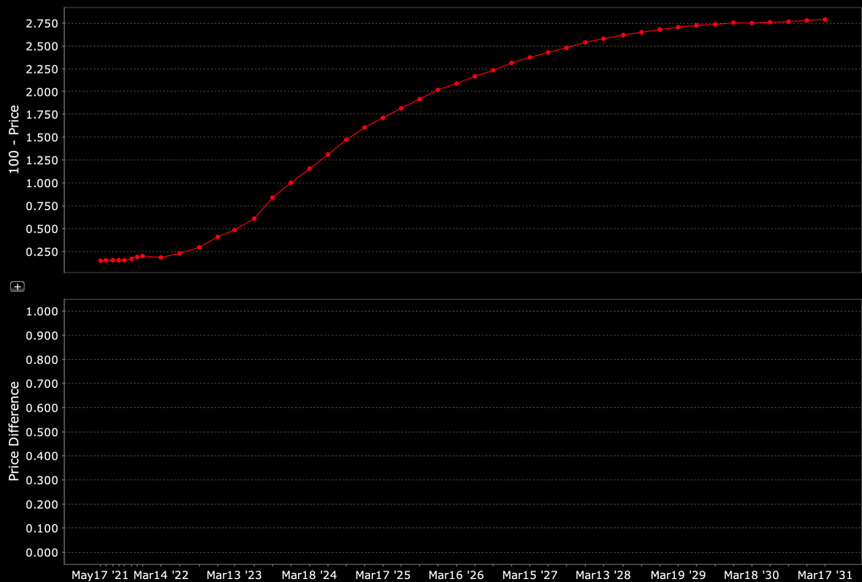

För att gå ännu längre kan man titta på Eurodollar-futureskontrakt över en tioårsperiod.

Futureskurva i eurodollar

Andra mäklare låter dig spekulera i upp- eller nedgång för dessa ränteprodukter via så kallade contracts for difference:

| Mäklare | Obligations-CFDs | Handelsplattformar | Officiell webbplats |

|---|---|---|---|

| Euro-Bund Japanska statsobligationer | MetaTrader 4 och 5 AvaOptions | ||

| US TNote 10Y - 30Y Gilt 10Y Bond GER 10Y Bond | MetaTrader 4 och 5 Markets Webtrader | ||

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 och 5, TradingView, VTrade | ||

| Euro BTP, Euro Schatz, Euro Bund, Euro Bobl, US T-Bond | MetaTrader 4 och 5 ActivTrader, TradingView | ||

| CFD-handel innebär en betydande risk för förlust och är därför inte lämplig för alla investerare. 74-89 % av privatinvesterarnas konton förlorar pengar på att handla med CFD:er. | |||

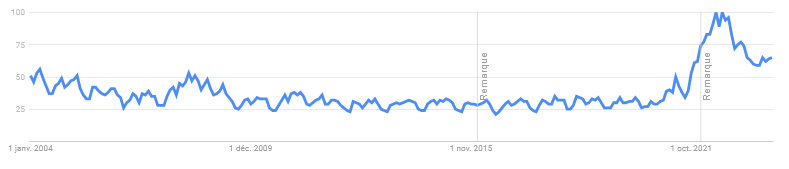

Vi pratar alltid om inflation. Varför är inflation mer populärt idag?

Inflation väcker uppmärksamhet hos allmänheten, även utanför handels-, investerings- och finansvärlden, vilket Google Trends visar.

Google Trends: inflationssökningarnas popularitet (2004-nutid)

Perioden efter covid-19 ger några av de största nominella tillväxtökningarna på länge.

Det finns mycket uppdämd efterfrågan och många statliga stimulansåtgärder. Sparandet har stigit avsevärt.

Nu när vi befinner oss i en period av sammanslagen finans- och penningpolitik - istället för att enbart arbeta med räntor och kvantitativa lättnader - kan dessa stimulansåtgärder lättare omsättas i inflation av varor och tjänster.

Det är inte omöjligt att denna mix kan resultera i en arbetslöshet på 4 procent, en nominell tillväxt på över 8 procent och stigande löner.

Under dessa förhållanden förväntas inte heller räntekurvan stramas åt. De politiska beslutsfattarna har därför en del svåra beslut att fatta.

Dessutom kommer tillväxten inte att drivas av penningpolitiken, utan snarare av finanspolitiken. Och ytterligare utgifter är fortfarande planerade.

Den ekonomiska tillväxten är därför inte lika styrd av räntorna som den normalt är. Det finns en risk för åtstramning i finansiella tillgångar - om det sker snabbare än väntat i kurvan. Men inte så mycket i den reala ekonomin om mycket av aktiviteten drivs av de offentliga finanserna snarare än den räntecykel som normalt dikterar den privata sektorns utveckling.

Detta kan vara en situation där räntorna är mycket låga och ekonomin fortsätter att växa.

Beslut om tillgångsfördelning: Tänk i termer av spreadar

När räntorna på avkastningskurvan ligger mellan 0 % och 2 % och nominell BNP är, säg, 8 % till 10 %, är det en betydande skillnad.

Det innebär att du effektivt kan låna till dessa mycket låga räntor genom att låna kontanter eller blanka obligationer med en viss löptid och få en mycket högre avkastning någon annanstans.

Detta är en fantastisk möjlighet.

Du vill inte stanna i kontanter eller obligationer om de bara ger noll eller lite mer, när du kan gå och hitta något som ger nära 10 procent, till exempel.

Frågan är vad det är.

Traditionellt har tanken varit att ha åtminstone ett par obligationer.

Men under en lång tid emitterade staten obligationer som motsvarade 10 till 15 procent av BNP. Fed köper ungefär hälften av dem för att förhindra att avkastningen stiger och för att stödja ekonomin.

När avkastningen är negativ i reala termer, vem kommer då att vilja köpa obligationer med en negativ real avkastning? Det råder brist på privata köpare, vilket innebär att den nationella centralbanken köper mer.

När förhållandena är inflationsdrivande kommer centralbanken att vilja minska sina köp.

Den kommer då att behöva fylla det gap som den inte längre köper - dvs. bristen på köpare - och kommer att inse hur svårt det är att göra det.

Så detta är generellt en dålig tid för obligationer och kontanter. Det kan också vara svårt för aktier med lång löptid, som är beroende av låga räntor och relativt låg inflation.

Vilka tillgångar kan klara sig bra när inflationen är högre än normalt och den nominella tillväxten är låg?

Den reala tillväxten kommer sannolikt inte att bli särskilt hög eftersom produktivitetstillväxten är ganska låg.

Stagflationistiska förhållanden är därför vanligare.

Tillgångar som sannolikt kommer att utmärka sig inkluderar:

- Guld och ädelmetaller

- Industriella råvaror

- Råvaror för jordbruk

- Vissa privata företag

- Aktier som inte är alltför beroende av räntehöjningar eller cykliska kassaflöden (t.ex. dagligvaror, allmännyttiga företag).

- Vissa typer av fastigheter

- Realränteobligationer (så länge man kan få fram KPI)

- Tillgångar i olika länder och valutor utan dessa problem

- Kryptovalutor (helst mindre belopp på grund av deras volatilitet).

Sammantaget kommer konsekvenserna för marknaderna sannolikt att vara större än för den reala ekonomin.

Kommer Fed att vara mindre känslig för marknadskonvulsioner?

Marknadsaktörerna är så vana vid att centralbankerna kommer till undsättning när tillgångarna faller.

I ett system med räntor och kvantitativa lättnader är tillgångarna mer känsliga för centralbankens politik. Och tillgångsmarknaderna är i stor utsträckning det sätt på vilket politiken genomförs.

Men om politiken kanaliseras mer genom finanspolitiska kanaler och mindre genom tillgångsmarknader kan Feds reaktionsfunktion förändras.

Det är därför möjligt att Fed inte längre är lika villig att tillhandahålla likviditet vid en marknadsnedgång.

En stigande ekonomi och fallande marknader är möjliga och normala utfall.

Marknader diskonterar framtida förhållanden. Diskonteringsräntan baseras på nominella räntor, som är en funktion av nominella tillväxttakter. Om de nominella tillväxttakterna ökar, ökar BNP, men nuvärdet av framtida kassaflöden kan minska på grund av den ökade diskonteringsräntan.

En ogynnsam situation för marknaderna är en stark ekonomi som inte kräver lika mycket likviditet, vilket marknaderna är beroende av (särskilt långfristiga aktier).

Marknader och ekonomier har olika drivkrafter

Alltför ofta tror vi att marknaderna och ekonomin är sammankopplade. Men det som är bra för marknaderna är inte alltid bra för ekonomin.

Marknaderna började återhämta sig i mars 2020, efter den kris som drabbade USA och många andra marknader. Men ekonomierna förblev i dåligt skick under en tid framöver.

På samma sätt kan starka ekonomier vara dåligt för marknaderna om det innebär att Fed eller centralbankerna minskar sitt stöd till marknaderna.

När likviditeten kommer ut och mer pengar spenderas i den reala ekonomin snarare än på de finansiella marknaderna.

De typer av tillgångar som kräver fortsatt likviditet och låga räntor för att vara meningsfulla kontra de som inte gör det kommer att vara en viktig särskiljningspunkt.

Aktier med kassaflöden över en mycket lång period är ett exempel på tillgångar som kräver kontinuerlig likviditet. Guld, ädelmetaller och råvaror är andra.

Generellt sett, vilka tillgångar gynnas av en stark nominell BNP-tillväxt och vilka lider av minskad likviditet och högre inflation och/eller nominella räntor?

Höglikviditetsmiljöer och bubblor

Ju mer pengar och krediter som kommer in i systemet, desto mer sannolikt är det att bubblor bildas.

Detta är fallet när tillgångar blir för höga i förhållande till sitt underliggande värde. I fallet med en aktie kan detta innebära att priserna är för höga, medan de underliggande kassaflödena inte motiverar det.

Aktier är mest utsatta för snedvridna uppfattningar om värde eftersom de inte är lika "konkreta" som andra tillgångsklasser som obligationer och räntor.

Aktier är eviga kassaflödesinstrument, så det finns inget objektivt mått på vad de borde vara värda ur ett teoretiskt fundamentalt jämviktsperspektiv. Till skillnad från obligationer, vars värde beror på en definierad summa pengar som ska betalas eller en ränta som fastställts till en viss nivå på ett visst datum.

Så för att definiera en bubbla, vad är måttet och hur tillförlitligt är det?

- Är priserna höga i förhållande till traditionella mått (t.ex. förhållandet mellan pris och vinst)?

- Avspeglar priserna ohållbara förhållanden?

- Finns det många nya köpare på marknaden?

I den omedelbara efterdyningarna av Covid prognostiserade cirka 10% av aktierna en årlig tillväxt på mer än 20% (ökade intäkter och marginaler) minst tio år i förväg.

I verkligheten är det bara två procent av bolagen som gör det.

Även om ett företag som Amazon prissattes för en årlig tillväxt på 20 % 2011, skulle dess aktier bara ha avkastat 8 % på årsbasis under samma period 2021.

Det är så rik den 20-procentiga årliga värderingen är.

Även om många människor kräver vissa åtgärder som förväntas uppnå dessa siffror (eller bättre), är det mycket sällsynt att detta händer. Många människor fäster sig vid investeringar som de ser som "nästa Amazon", men få av dessa förväntningar infrias.

Tidiga investerare tenderar att klara sig bra för dem som tar tag i historien när uppdaterade förväntningar utvecklas, men senare investerare tenderar att prestera dåligt.

Detta är bara ett exempel på hur man bortser från ohållbara förhållanden. Det är högst osannolikt att vi kommer att gå från att två procent av företagen växer med 20 procent per år till att tio procent växer med 20 procent per år.

Nya köpare på marknaden

Covid-19- och post-Covid-marknaden har sett ett stort antal nya köpare komma in på marknaden. Många av dem har varit tvungna att ta skydd i sina hem som en del av distanseringsprocessen. Vissa har förlorat sina jobb. Andra har skaffat sig nya vanor.

Daytrading blev populärt. Många köp finansierades med hävstång. Vissa händelser skapade rubriker (t.ex. GameStop och AMC).

Detta är klassiska indikatorer på bubblor.

Makroekonomiska bubblor

Den främsta bromsen är, som vi har nämnt, valutadevalvering och inflation.

Underskott måste finansieras och många internationella köpare kommer inte att vilja hålla mycket av denna skuld. Det finns redan ett överinnehav av dollar i förhållande till vad enheter skulle vilja hålla baserat på olika långsiktiga ekonomiska mått:

i) Storleken på kapitaliseringen av de amerikanska skuldmarknaderna i förhållande till kapitaliseringen av andra marknader.

ii) Storleken på den amerikanska ekonomin i förhållande till den globala ekonomin

iii) De reservvalutainnehav som skulle tillgodose finansieringsbehoven för handel och kapitalflöden

iv) Den tillgångsfördelning som internationella investerare skulle ha för att balansera sina portföljer på ett försiktigt sätt.

USD-denominerade skulder är viktiga i förhållande till alla dessa mått. Dollarn uppfattas som en säkrare tillgång än vad som är motiverat och upplåningen i USD är oproportionerligt hög.

Statusen som reservvaluta minskar med viss fördröjning i förhållande till imperiets allmänna nedgång. Ofta, men inte alltid, utformas ett bättre system först, som en ny global reservvaluta.

Reservchefer, centralbanker och andra som ansvarar för att bestämma hur mycket av deras tillgångar som skall placeras på vilka marknader och i vilka valutor kommer inte att vara benägna att öka sin andel av USD-reserven som svar på de större mängder amerikanska obligationer som måste säljas.

De kommer att vilja vända sig till andra produkter, särskilt mer solida tillgångar som råvaror.

Faktum är att många överväger att minska sin exponering mot amerikanska skulder helt och hållet. Om detta sker kommer Federal Reserve att behöva köpa mer skuld.

Ur geopolitisk synvinkel är alla som sparar i den amerikanska dollarn (genom amerikanska skulder) medvetna om den risk som finns. Om USA behöver fler dollar för att uppfylla sina åtaganden kommer de att trycka dem. Detta är inte bra för det verkliga värdet av dessa investeringar.

De två krafter som är i spel, förändringen av var pengar sparas och ökningen av penningskapandet, kommer förmodligen att leda till en nedgång för den amerikanska dollarn som världens ledande reservvaluta. Detta kommer sannolikt att ske under flera decennier, inte på kort sikt.

När färre människor vill spara i dollar kommer den nedåtriktade effekten på räntorna av denna efterfrågan att minska. Som ett resultat av detta kommer de amerikanska beslutsfattarna att ställas inför mer akuta avvägningar.

Kvantitativa lättnader, en deflationistisk kraft

När de kvantitativa lättnaderna inleddes 2009 var det många som befarade att de skulle leda till inflation. Men syftet med QE - när räntorna nådde noll - var att skapa pengar för att motverka en deflationistisk minskning av krediterna.

Det är den totala mängden utgifter som påverkar prisrörelserna. Om kreditåtstramningen är större än skapandet av pengar kommer priserna att falla.

Att till exempel trycka 5 000 miljarder dollar är inte i sig inflationsdrivande om den kredit som har krympt är minst lika stor som det beloppet.

Vi hör ibland argumentet att en ökning av penningmängden sannolikt är inflationsdrivande, men detta handlar inte om penningmängden. Det handlar om den totala mängden utgifter (pengar och krediter), oavsett vilken post som granskas, i förhållande till dess utbud.

I slutändan var QE inte särskilt inflationsdrivande på grund av den motverkande kraften i kreditåtstramningen och det faktum att en liten del av pengarna injicerades i den reala ekonomin.

Pengarna investerades i finansiella tillgångar. Det blev alltså en hög inflation i finansiella tillgångar, men en liten del av denna nya finansiella förmögenhet investerades i varor och tjänster.

Med andra ord leder reflationer inte nödvändigtvis till inflation i varor och tjänster (vanligtvis mätt med konsumentprisindex), eftersom de helt enkelt kan upphäva olika former av deflation.

I vilken utsträckning detta sker beror på hur omfattande reflationen är och vart pengarna går.

När man däremot rör sig inom ett område där penning- och finanspolitiken slås samman, där pengar överförs till dem med de lägsta inkomsterna och sparkvoten, där infrastrukturutgifter genomförs och där direkta utgifter ökar, är det en helt annan historia.

Många av dessa politiska åtgärder skapar efterfrågan i den reala ekonomin utan att skapa utbud. Om det inte finns något nytt utbud i samband med dessa utgifter finns det en missmatchning.

Mycket beror på inriktningen på finanspolitiken, eftersom det är den huvudsakliga kanalen. Om politikerna är mindre benägna att spendera blir inflationsutsikterna annorlunda och riskerna lägre.

Men det nuvarande politiska ramverket är mycket annorlunda när det gäller att injicera pengar i tillgångspriser och effekterna på inflationen.

Det finns många bra saker som kan komma ut av det, men mekanismerna är väldigt olika.

Dynamiken på arbetsmarknaden kommer också att ha ett inflytande. Den politiska responsen efter covid-19 har skapat en hel del ny efterfrågan genom nya pengar och krediter, men har inte i någon större utsträckning kompenserat utbudet.

Exemplet 1970-talet jämfört med idag

Inflationen gick från något som verkade mer övergående till något mer permanent när oljechockerna inträffade på 1970-talet.

Fed ansåg inte att det var klokt att strama åt penningpolitiken i händelse av en oljechock, vilket gjorde inflationen mer permanent.

På samma sätt ville Fed inte strama åt tyglarna i en relativt bräcklig ekonomi med höga skulder, som hade drabbats av en stor chock med Covid-19 i början av årtiondet.

Argumentet om övergående inflation kontra permanent inflation kommer alltid att vara relevant.

Teknik som en deflationistisk kraft

Teknik har varit en betydande deflationistisk kraft. Den förbättrar processer och kan minska behovet av mänsklig arbetskraft i vissa avseenden - och öka det i andra.

Tekniken påverkar främst lågkvalificerade jobb genom automatisering, även om den förbättrar produktiviteten överlag. Som med så mycket annat är det vissa som gynnas och andra som inte gör det. Ibland tillfaller fördelarna en liten del av befolkningen, vilket kan öka "klyftorna" (förmögenhet, inkomst).

Teknik har varit en av de främsta deflationistiska/desinflationistiska krafterna på nätet sedan 1981. Övergripande :

Centralbankens politik

När realavkastningen blev mycket hög strömmade pengar in i landet för att fånga upp dem, vilket gjorde att Fed kunde sänka räntorna utan att spä på inflationen.

Globalisering

Offshoring och globalisering gör att produktionen kan förläggas där den är billigast. Detta bidrar till att minska välståndsklyftan mellan länder, men vidgar den inom länder på grund av de nackdelar som vissa arbetstagare möter.

Låga räntor och en företagsvänlig miljö

Fackföreningarna har tappat i popularitet i USA sedan 1960-talet. Bolagsskatten har också sjunkit, inte bara i USA utan i hela världen. Om företagen har mer kvarhållna vinster är de värda mer.

Men världen håller på att förändras.

De tre sista faktorerna - centralbankernas politik, globaliseringen och företagsklimatet - håller alla på att förändras.

Så tekniken är fortfarande den främsta deflationistiska kraften.

Kan den också förändras?

Vi vet att halvledarindustrin blir alltmer koncentrerad och mindre konkurrensutsatt. Det finns nu bara tre stora företag i stället för ett tjugotal. Konkurrensen är inte vad den en gång var. Det är mer som ett oligopol.

I stället för att minimera driftskostnaderna strävar länderna i dag mer efter att bli självförsörjande.

Detta är en risk ur geopolitisk synvinkel, med tanke på att halvledare ger bränsle åt många viktiga nya tekniker. Och det land som är tekniskt överlägset tenderar att vara överlägset på de flesta andra områden. Det kan uppstå störande pristryck.

Det finns fortfarande många deflationistiska krafter inom teknik, med AI och nya uppfinningar.

Ur ett politiskt perspektiv gynnar teknikens deflationistiska effekter ett fåtal - till exempel aktieägare och de som den hjälper att bli mer produktiva.

Därför är det mer troligt att de vill överföra den till att gynna de många, genom att använda denna nettodeflation, trycka pengar och sprida dem i större utsträckning genom olika program.

Precis som med penningtryckning i allmänhet kan lite av detta vara bra. Mer pengar i omlopp är alltid nödvändigt för att möta handelns behov. Men för mycket kan leda till beroende och de konsekvenser som följer - till exempel valutadevalvering, inflation, problem med betalningsbalansen.

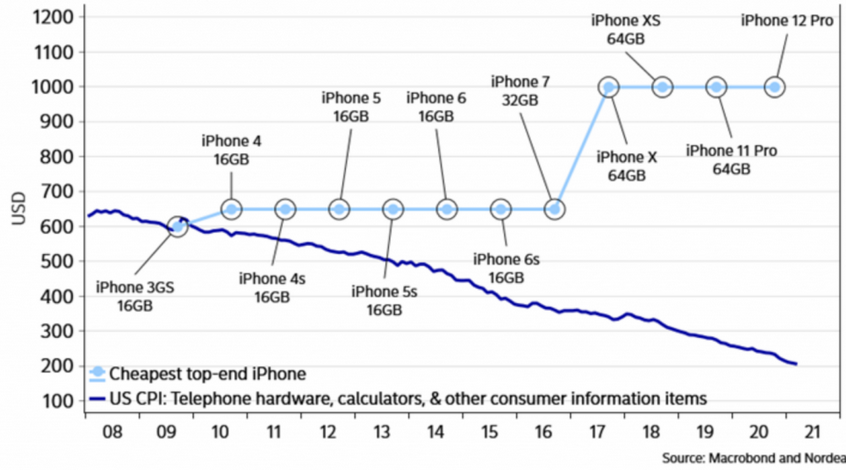

Kvalitativa justeringar av inflationen

KPI är inte begränsat till nominella prisjusteringar av en fast varukorg. Vissa justeras för kvalitet, ibland kallade "hedoniska kvalitetsjusteringar".

Mobiltelefonpriser är ett vanligt exempel på kvalitetsjusterade poster i KPI.

Mobiltelefontekniken förbättras med tiden. Du får mer CPU per dollar. I inflationsdata mäter vi processorkraft per dollar snarare än nominella priser.

Med tiden får man bättre telefoner för samma pris, även om priset på en iPhone har stigit från 600 dollar i slutet av 2000-talet till 1 000 dollar eller mer i början av 2020-talet.

Som ett resultat av detta har telekomutrustning huvudsakligen haft en deflationistisk effekt på KPI.

Kommer denna trend att fortsätta?

Kommer tekniken att fortsätta att överträffa de nominella prisökningarna i takt med att frågor som rör leveranskedjan för viktiga telekomkomponenter blir viktigare på grund av geopolitisk konkurrens och mindre viktiga på grund av konkurrens från den privata sektorn och konsolidering av branschen?

Om inte, kanske mobiltelefoner och annan konsumentelektronik inte kommer att vara en deflationistisk kraft på samma sätt.

Priset på en ny telefon i nominella termer och i kvalitetsjusterade hedoniska termer

Demografi

Demografiska faktorer nämns ofta, eftersom de i allmänhet har en deflationistisk inverkan.

En åldrande befolkning innebär färre arbetstagare och förändringar i konsumtionsmönstren (vilket kan vara deflationsdrivande på vissa sätt och inflationsdrivande på andra).

Demografin förändras också avsevärt beroende på var i världen man befinner sig. Demografin utvecklas i en annan takt i Indien och Japan än i de utvecklade länderna i Europa eller USA.

De har en inflationsdrivande nettoeffekt i de yngsta länderna - som kan ha andra krafter i arbete, till exempel att fler kvinnor kommer in på arbetsmarknaden - och en deflationsdrivande nettoeffekt i de äldsta länderna.

I genomsnitt är den demografiska deflationseffekten inte lika stor, eftersom en stor del av efterfrågan flyttas till utvecklingsländerna.

Samtidigt har minskningen av den arbetsföra befolkningen i förhållande till den samlade efterfrågan - det utgiftsbelopp som krävs för att tillgodose hela befolkningens behov - en inflationsdrivande nettoeffekt i många avseenden. Efterfrågan finns utan att utbudet nödvändigtvis kompenseras.

Ett annat exempel är Japan, där det fanns många bostäder för att försörja en viss befolkningsnivå. Men när befolkningen minskade fanns det ett överskott av bostadskapacitet (utbud) i förhållande till efterfrågan, så priserna föll och deflation uppstod.

Det är alltså en blandning.

Politiska åtgärder kan också bidra till att motverka eventuella deflationistiska krafter.

I exemplet Japan kan man säga att landet hade stora budgetunderskott och genomförde kvantitativa lättnader. Men Japan gjorde ingenting som liknar det USA gör idag, som har inlett stora finanspolitiska utgifter med direkt penningpolitiskt stöd.

De flesta av Japans underskott berodde på låga skatteintäkter, inte höga utgifter. Den mängd pengar och krediter som injicerades i den reala ekonomin i förhållande till utbudet var inte tillräcklig för att skapa inflation.

Underskottets ursprung är därför viktigt. Och det tryckta beloppet är betydande. Politiken var därför mycket mer måttfull i sin förmåga att generera inflation.

De var inte alls lika viktiga som de politiska förändringarna under och efter covid-19. I USA och vissa andra länder har de offentliga utgifterna nått en nivå som inte setts sedan andra världskriget i termer av belopp i förhållande till BNP/övergripande ekonomisk produktion.

Det är en fråga om skala.

Inflationen behandlas ofta alltför förenklat

När vi talar om inflation... inflation av vad?

Det kan vara alltför förenklat att tala om "inflation" eftersom "inflation" är ett genomsnitt av många element som har olika viktning och beter sig olika från varandra.

Till exempel, när en ekonomi är deprimerad, under reflationsprocessen, när centralbanker injicerar mycket pengar och krediter i systemet för att kickstarta det, är inflationen i priserna på arbetskraft och tillgångar som används i produktionen (t.ex. utrustning) mycket låg, eller t.o.m. obefintlig.

Å andra sidan finns det inflation i de tillgångar som gynnas av betydande nedgångar i värdet på pengar/valuta (t.ex. råvaror, guld, många typer av aktier etc.).