![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

A inflação e o seu impacto nos mercados financeiros

É muito importante analisar o quadro básico dos mercados financeiros e das macroeconomias para compreender o que é provável que aconteça. A inflação e as alterações nas expectativas de inflação actualizada são uma das duas principais forças que impulsionam os preços dos activos (juntamente com o crescimento e as suas alterações em relação às expectativas).

A moeda e o crédito são os elementos que modificam os preços de mercado. As duas principais alavancas para a criação de moeda e crédito na economia são a política monetária e a política fiscal.

Entrámos num novo período para a política monetária.

A forma primária de política monetária - as taxas de juro - já não é relevante, uma vez que as taxas de juro estão a zero em todos os países desenvolvidos.

A forma secundária de política monetária - a utilização de dinheiro "impresso" para comprar activos a fim de baixar as taxas de juro a longo prazo - também está prestes a ficar sem espaço. De facto, o fosso entre as taxas de curto e longo prazo está quase totalmente preenchido nas curvas de rendimento dos mercados desenvolvidos (dívida em dólares, euros e ienes).

A terceira forma consiste na coordenação das políticas monetária e fiscal. A política orçamental, liderada pelos políticos, toma a maior parte das decisões e o banco central fornece o dinheiro e o crédito para as apoiar.

Noutras partes do mundo, como no Sudeste Asiático, a história é diferente e é possível continuar a trabalhar com uma política monetária normal.

Mas a terceira forma de política monetária é amplamente utilizada nos países desenvolvidos (Estados Unidos, Europa desenvolvida, Japão).

A regra do jogo é determinar para onde vão os benefícios da monetização e evitar o que não funciona bem.

Por outras palavras, onde é que a riqueza é destruída (ou seja, rendimentos reais negativos) e onde é que o dinheiro e o crédito desaparecem (por exemplo, nas centrais eléctricas a carvão, se o governo tomou iniciativas a favor de energias alternativas)?

Por exemplo, certos tipos de acções beneficiam. Quando não é possível baixar as taxas de juro, não temos os meios tradicionais de baixar a taxa de desconto para compensar o défice e chegar ao fundo da onda nos mercados de activos.

Então, que empresas estão a aumentar os seus lucros de forma fiável? Podem ser empresas de bens de consumo básico ou certos tipos de serviços públicos.

As empresas que criam as tecnologias que impulsionam grandes mudanças na produtividade e as que têm objectivos estratégicos importantes (por exemplo, militares, aeroespaciais) também podem beneficiar.

Muito depende do que constitui uma reserva de valor.

Tipos de inflação

Existem diferentes tipos de inflação e diferentes períodos para a sua medição.

Existem também taxas de inflação descontadas no mercado, conhecidas como taxas de inflação implícitas. Estas são utilizadas para calcular os diferenciais de preço/rendimento entre obrigações nominais e obrigações indexadas à inflação com a mesma duração.

Por exemplo, o diferencial preço/rendimento entre uma obrigação nominal a 5 anos e uma obrigação indexada à inflação a 5 anos pode indicar que a inflação será em média de 2,50% nos próximos cinco anos.

Inflação induzida pela procura

A inflação induzida pela procura ocorre quando a procura agregada numa economia excede a oferta agregada, conduzindo a preços mais elevados.

Esta situação é frequentemente referida como "demasiado dinheiro para poucos bens".

Inflação dos custos

A inflação induzida pelos custos ocorre quando os custos de produção aumentam (devido ao aumento dos salários, dos custos das matérias-primas, etc.).

Isto leva as empresas a aumentar os seus preços para manterem as suas margens de lucro.

Inflação interna

A inflação interna é o resultado de uma espiral salários-preços em que os trabalhadores exigem salários mais elevados porque esperam que o custo de vida aumente.

Isto leva a custos de produção mais elevados e, consequentemente, a preços mais altos para os bens e serviços.

Hiperinflação

A hiperinflação é uma inflação extremamente rápida e incontrolável, em que os preços aumentam exponencialmente num período muito curto.

Conduz frequentemente ao colapso do sistema monetário de um país.

Estagflação

A estagflação é uma situação em que a taxa de inflação é elevada, a taxa de crescimento económico está a abrandar e o desemprego permanece persistentemente elevado.

Esta situação coloca um dilema para a política económica, uma vez que a(s) taxa(s) de juro necessária(s) para reduzir a inflação é(são) demasiado elevada(s) para ser(em) tolerada(s) pelos mercados e pela economia.

Inflação dos activos

A inflação dos activos refere-se a aumentos nos preços de activos como acções, imóveis e mercadorias, que não coincidem necessariamente com a inflação geral dos preços no consumidor.

Inflação subjacente

A inflação subjacente exclui do seu cálculo elementos voláteis como os preços dos produtos alimentares e da energia.

Isto permite-nos concentrar nas tendências subjacentes e mais estáveis da inflação numa economia.

Inflação dos salários

A inflação salarial ocorre quando se regista um aumento generalizado dos salários, o que pode contribuir para a inflação geral se conduzir a custos de produção mais elevados que são transferidos para os consumidores.

A inflação salarial é vista como o ponto fulcral da inflação, o que faz sentido.

As pessoas recebem dinheiro do seu trabalho. Esse dinheiro é depois gasto/poupado/investido, e as despesas transformam-se no rendimento de outra pessoa, que é gasto e poupado/investido, e assim sucessivamente.

Assim, as tendências externas, como os preços do petróleo e das matérias-primas, a dinâmica da oferta e da procura num determinado mercado (por exemplo, o da habitação), etc., são forças mais secundárias.

Outra implicação é que, para fazer descer a inflação, as acções têm por vezes de sofrer, levando as empresas a despedir trabalhadores, o que ajuda a fazer descer a inflação.

Inflação importada

A inflação importada ocorre quando um país regista um aumento dos preços devido ao aumento do custo dos bens importados, frequentemente em resultado de uma depreciação da moeda nacional ou de um aumento dos preços mundiais.

Inflação dos preços de exportação

A inflação dos preços de exportação acompanha as alterações nos preços dos bens e serviços exportados por um país, influenciando a balança comercial e, potencialmente, a inflação nacional através de efeitos de retorno.

Deflação

A deflação é o oposto da inflação, caracterizando-se por uma descida generalizada dos preços dos bens e serviços, indicando frequentemente uma redução da procura por parte dos consumidores ou um excesso de oferta.

Desinflação

A desinflação é uma diminuição da taxa de inflação - um abrandamento da taxa de aumento do nível geral dos preços dos bens e serviços numa economia durante um determinado período.

Tipos de inflação oficial

As diferentes medidas de inflação a seguir apresentadas oferecem perspectivas diferentes sobre a evolução dos preços.

Cada uma delas tem em conta nuances e distorções específicas que podem afetar a compreensão da inflação numa economia.

A inflação média ajustada, por exemplo, é útil para os bancos centrais e os decisores políticos porque oferece uma visão mais clara das tendências subjacentes à inflação, eliminando os valores extremos que podem distorcer o quadro geral da inflação.

Esta é também a ideia geral subjacente às medidas da inflação "subjacente": o objetivo é captar a tendência subjacente e não avaliar com precisão o nível global.

Inflação medida pelo IPC (Índice de Preços no Consumidor)

A inflação medida pelo IPC mede a variação média ao longo do tempo dos preços pagos pelos consumidores urbanos por um cabaz de bens e serviços de consumo.

Inflação do IEPC (Índice de Preços das Despesas de Consumo Pessoal)

A inflação do IEPC reflecte as variações nos preços dos bens e serviços consumidos pelas famílias e pelas instituições sem fins lucrativos ao serviço das famílias.

Inflação subjacente

A inflação subjacente exclui os preços voláteis dos produtos alimentares e da energia para dar uma imagem mais clara da tendência subjacente a longo prazo da inflação.

A inflação subjacente é muitas vezes mal compreendida, sendo que muitos acreditam que a exclusão dos preços dos produtos alimentares e da energia não reflecte o verdadeiro nível de inflação.

Isto é verdade, mas não é o seu objetivo.

Inflação medida pelo Índice de Preços no Produtor (IPP)

A inflação medida pelo IPP mede a variação média ao longo do tempo dos preços de venda recebidos pelos produtores nacionais pela sua produção e é frequentemente considerada como um indicador da inflação dos preços no consumidor.

Inflação média ajustada

A inflação média ajustada é uma medida que exclui do cálculo da inflação os movimentos extremos de preços, quer sejam elevados ou baixos.

Ao remover uma determinada percentagem dos itens mais voláteis (frequentemente os 10% a 25% mais elevados e os 25% mais baixos), tem como objetivo proporcionar uma visão mais estável e precisa das tendências da inflação.

Inflação mediana do IPC

A inflação mediana do IPC calcula a taxa de inflação utilizando a variação de preços do percentil 50, ou seja, tomando o valor mediano das variações de preços.

Esta abordagem reduz o impacto das variações extremas de preços em ambas as direcções.

Índice de Preços no Consumidor (IPC)

O IPC de preços fixos regista as variações de preços de bens e serviços que se alteram lentamente.

Exclui os itens cujos preços flutuam frequentemente e concentra-se naqueles que permanecem estáveis durante períodos mais curtos.

O IPC de preços flexíveis

Ao contrário do IPC de preços fixos, o IPC de preços flexíveis centra-se nos bens e serviços cujos preços mudam rápida e frequentemente, reflectindo os componentes mais voláteis do cabaz de compras.

IPC ponderado em cadeia

O IPC ponderado em cadeia ajusta o peso dos itens no cabaz de compras com maior frequência.

Isto reflecte as alterações nos padrões de consumo e fornece uma representação mais actualizada da inflação.

Inflação subjacente (PCE)

A inflação subjacente PCE, semelhante ao IPC subjacente, exclui os preços dos produtos alimentares e da energia do índice de despesas de consumo pessoal.

Trata-se de uma medida menos volátil da inflação, a fim de obter a sua tendência.

Inflação subjacente

A inflação subjacente vai mais longe do que a inflação subjacente, excluindo não só os produtos alimentares e a energia, mas também outras categorias susceptíveis de serem altamente voláteis a curto prazo.

Oferece uma visão ainda mais exacta das tendências da inflação.

Como chegámos até aqui

Para pôr fim à inflação da década de 1970 e do início da década de 1980, o Presidente da Reserva Federal, Paul Volcker, aumentou as taxas de juro nominais para quase 20%.

Taxas de juro de curto prazo nos Estados Unidos

Com taxas de juro tão elevadas, a criação de crédito abrandou. E a despesa seguiu-se. A partir daí, os EUA passaram a ter um nível considerável de taxas de juro a partir do qual podiam cortar a despesa.

Significou também que o controlo da economia passou do sector público (quando as taxas eram baixas na década de 1960 e, na verdade, desde a administração Roosevelt na década de 1930) para o sector privado.

Quando as taxas eram elevadas, o ajustamento das taxas de juro de curto prazo era suficiente para alterar os incentivos à contração e concessão de empréstimos e a criação global de crédito no sector privado.

Mas quando as taxas de juro eram reduzidas a cada recessão, a dívida aumentava em relação ao rendimento. Taxas de juro mais baixas incentivam as pessoas a contrair mais dívidas.

Na expansão seguinte, portanto, as taxas não puderam ser aumentadas tanto, porque os custos do serviço da dívida aumentaram mais rapidamente.

Por exemplo, se o stock da dívida em relação ao rendimento for 20% superior ao anterior, as taxas de juro podem ser reduzidas na mesma percentagem e os custos do serviço da dívida manter-se-ão inalterados.

Assim, quanto mais elevado for o nível da dívida em relação ao produto, mais rapidamente se fazem sentir os constrangimentos.

Depois veio o colapso da dívida em 2008. As taxas de juro de curto prazo chegaram a zero. O governo passou a comprar activos para baixar as taxas de juro de longo prazo. Isto permitiu compensar as perdas de crédito através da impressão de dinheiro para evitar a deflação.

Mas esta política tem apenas um efeito indireto na economia. Afecta mais diretamente os mercados de activos, porque é para aí que vai o dinheiro.

Em 2017-2018, quase uma década após a crise, a Fed começou a apertar a política. Atingiu cerca de 2,4% na parte da frente da curva de rendimentos (e pouco mais na parte de trás) antes de os mercados de activos caírem e de ter abandonado os planos de maior aperto por receio de enfrentar a deflação.

No final de 2018, aperceberam-se de que não podiam continuar a apertar, porque se provocassem uma recessão, não tinham margem suficiente na sua curva de rendimentos para sair dela.

Uma recessão típica requer 500 pontos de base de flexibilização. Se só tivermos 240 a 320 pontos de base na curva, não temos margem suficiente para sair.

Quando abandonaram os seus planos de contenção, todas essas expectativas desapareceram da curva de rendimentos e 2019 foi um grande ano para os preços dos activos.

Em 2020, durante a pandemia de Covid-19 (um choque de rendimentos), as taxas de juro de curto e longo prazo tiveram de ser reduzidas para zero ou próximo disso, o que significa que o impacto estimulante de uma redução das taxas é zero.

Os bancos centrais querem uma taxa de inflação positiva, pelo que, quando as taxas de juro chegam a zero, o dinheiro e as obrigações não oferecem qualquer retorno real. Por isso, não há entidades do mercado livre suficientes para as comprar.

Isto significa que a política monetária e a política fiscal devem ser unificadas. Por outras palavras, a moeda e o crédito são cada vez mais distribuídos através de canais fiscais, com a política monetária a apoiar estas políticas.

A inflação tem de exceder substancialmente as expectativas antes de a Fed entrar em ação.

Anteriormente, o Fed era preventivo. Se a taxa de desemprego fosse baixa, partia do princípio de que a inflação iria aumentar, mesmo que não aumentasse.

Todas as forças deflacionistas, principalmente o sobre-endividamento, prevaleciam. Acima de tudo, o mercado de trabalho já não é constituído apenas por pessoas, como antigamente. Atualmente, uma grande parte da mão de obra é constituída por tecnologias associadas a baixos custos variáveis.

No passado, quando o desemprego era baixo, havia inflação devido à escassez de mão de obra em relação à procura, o que provocava um aumento dos preços (ou seja, dos salários).

Para compensar, as empresas aumentavam os preços dos bens e serviços. A dada altura, o aumento da inflação dos bens e serviços ultrapassa o efeito positivo dos salários. O banco central endureceria então a sua política para travar a criação de crédito e, eventualmente, a formação de bolhas.

O compromisso acaba por se tornar mais agudo e mais difícil de gerir, de tal forma que os bancos centrais tendem a tornar a política demasiado restritiva e a provocar uma recessão, o que os obriga a recuar facilmente para injetar mais moeda e crédito no sistema. Esta é a dinâmica de um ciclo económico normal.

Devido à dimensão da dívida em relação ao rendimento, se travarmos o crescimento através do aumento das taxas de juro, saberemos que funcionará, porque não é preciso um custo adicional de juros para aumentar o peso do serviço da dívida.

Mas há consequências.

Aumentar a procura sem compensar a oferta

O objetivo da fusão das políticas fiscal e monetária é aumentar a taxa de inflação, e é isso que vemos.

Quando se aumenta a procura (dinheiro e crédito) sem compensar a oferta (produção), o resultado é a inflação, se tudo o resto for igual. Isto aplica-se a tudo: trabalho, matérias-primas e matérias-primas, activos financeiros.

Mas também pode ser perigoso para os mercados e as economias.

No que diz respeito aos preços dos activos financeiros, se tiverem de subir mais depressa do que o que é descontado na curva, isso é um golpe sério, porque são as taxas baixas que sustentam as avaliações.

A simples sugestão de uma subida mais rápida do que o previsto faz cair as acções.

Os activos de longa duração são particularmente vulneráveis. Trata-se sobretudo de empresas que não estão a dar muito lucro atualmente, mas que estão cotadas para dar muito lucro dentro de, digamos, 10 a 20 anos. Trata-se sobretudo de empresas tecnológicas (ou de empresas consideradas tecnológicas).

No que diz respeito à economia real, o principal efeito negativo é o facto de o custo de vida aumentar mais rapidamente do que os salários.

A inflação também pode ser politicamente perigosa porque é um imposto regressivo. As pessoas com rendimentos baixos e moderados gastam mais do seu salário no custo de vida.

O que é que deve comprar (ou vender, ou fazer) para se proteger da inflação?

Como referimos, demasiadas carteiras estão expostas a activos de longa duração. Dependem da liquidez contínua da Fed.

As carteiras 60/40 de acções/obrigações são um exemplo de algo que, olhando para trás, funcionou bem, mas que está mal preparado para choques inflacionistas.

A inflação pode atingir estes activos através do aumento das taxas de juro nominais.

Isto cria concorrência para estes activos, aumentando os rendimentos de outros tipos de títulos, como as obrigações.

Regra geral, os investidores reagem ao aumento da inflação vendendo activos de longa duração. Os índices como o NASDAQ, que têm uma forte componente tecnológica, são mais sensíveis do que os índices mais diversificados ou orientados para o valor.

Como é que se pode compensar esta situação?

Pode modificar a sua carteira de modo a torná-la menos dependente de activos de longo prazo. Um exemplo é concentrar-se no valor em vez do crescimento. Mais empresas que estão atualmente a ganhar dinheiro do que empresas que não estão.

Há também certos tipos de activos que podem beneficiar do crescimento nominal do PIB e não requerem uma injeção constante de dinheiro no mercado.

Estes incluem:

- Ouro e metais preciosos

- Produtos de base industriais

- O sector imobiliário

- Acções de bens de consumo corrente e de serviços públicos (ou seja, coisas que as pessoas precisam sempre de comprar)

- Empresas privadas que geram rendimentos regulares.

Para as opções de cobertura, pode optar por obrigações curtas e eurodólares curtos (um produto de taxa de juro).

Quanto à duração dos eurodólares a considerar para uma posição curta, é preciso perguntar a si próprio qual é o "ponto ideal" na curva em que a Fed deveria estar a apertar a política mais rapidamente para controlar a inflação.

Se, por exemplo, nos encontrarmos num ambiente em que a inflação vai ser estruturalmente mais elevada e em que apenas duas subidas de 25 pontos base das taxas estão incorporadas na curva nos próximos dois anos, podemos considerar que essa é uma relação risco/recompensa de qualidade.

Não há muito risco de queda (pode comprar opções de compra de eurodólares para se proteger contra a possibilidade de taxas de juro negativas; são muito baratas). Se possuir muitas acções de longo prazo, isto é mais importante porque todos estes activos são vulneráveis a um ciclo mais rápido de subida das taxas, o que é possível com uma resposta política mais rápida do que o normal.

Numa carteira tradicional, é geralmente desejável deter obrigações de longo prazo para compensar os fluxos de caixa mais baixos quando o crescimento diminui.

Mas quando a margem de manobra na curva de rendimentos é tão pequena e nos encontramos num ambiente em que a política orçamental e a política monetária se fundem, as regras do jogo são diferentes.

Temos de nos precaver contra a possibilidade de estagflação. É o caso quando a inflação é mais elevada mas o crescimento não é muito forte.

Esta situação não é ideal para as acções, que tiram partido de um ambiente favorável ao crescimento mas caracterizado por uma inflação baixa ou moderada.

Esta situação não é ideal para as obrigações nominais, pois a inflação traduz-se em taxas (rendimentos) mais elevadas, o que faz baixar o seu preço.

É por esta razão que o ouro, as obrigações indexadas à inflação (ILB), os bens de consumo básico e os produtos de base industriais podem ter bons resultados nestas circunstâncias.

A política atual proporciona uma liquidez (devido ao elevado PIB nominal) que é melhor do que as obrigações, mas estas são extremamente vulneráveis à compressão da valorização se a liquidez for retirada e/ou a inflação aumentar.

Os países que irão beneficiar são aqueles que não serão tão afectados pelas pressões sobre os preços - por exemplo, pressão sobre os salários, pressão sobre os produtos de base, pressão fiscal.

Noutras partes do mundo, com exceção dos Estados Unidos, a pressão sobre as margens não é tão forte.

As acções que beneficiarão mais do crescimento do que da liquidez virão principalmente de fora dos Estados Unidos.

Nos Estados Unidos, tendo em conta a combinação de políticas, é sobretudo o destino da liquidez que beneficiará.

Isto deve-se ao facto de as alavancas políticas serem accionadas de forma muito diferente de um país para outro.

A maior parte dos traders e dos investidores está fortemente sobreponderada nos Estados Unidos, tanto em acções como em obrigações, apesar de os rendimentos a prazo serem necessariamente mais baixos nos EUA.

A diversificação continua a ser importante para limitar grandes perdas, mas é ainda mais importante do que o habitual.

É importante ter activos suficientes que possam beneficiar de um ambiente estagflacionário, de um boom reflacionário ou de um cenário de japonização, em que a estagnação económica e os baixos rendimentos do mercado assumem o controlo.

Problemas de extrapolação

Muitos participantes no mercado não experimentaram ou não se lembram de um rendimento do Tesouro a 10 anos superior a 4%.

Alguns acreditam que a política da Fed fará tudo o que for necessário para manter os rendimentos baixos.

Ao mesmo tempo, a reação política à crise de 2020 foi muito mais rápida do que a de 2008.

Em 1929, foram necessários quase quatro anos para que as acções atingissem o fundo do poço, porque a situação era muito diferente das recessões e "pânicos" anteriores.

Em 2008, foram necessários cerca de 18 meses após o pico para atingir o fundo, e cerca de 5 a 6 meses após o pior da crise, em setembro e outubro de 2008.

Em 2020, foram necessárias cerca de quatro semanas.

Até certo ponto, podemos ver a velocidade da resposta política na economia real.

Por isso, se as pessoas estão habituadas a que as obrigações se movam muito lentamente, podem ficar surpreendidas com a escala da volatilidade das obrigações, que terá de acelerar até certo ponto.

Os EUA estão a gastar muito, o que significa que esses défices estão a ser financiados por obrigações, o que significa que há muitas novas ofertas no mercado ao longo do tempo.

E o comprador do mercado aberto não vai querer que tudo isso seja transaccionado com rendimentos reais negativos, o que significa que caberá mais à Fed imprimir dinheiro, comprar as obrigações e enfraquecer a moeda, tudo o resto igual.

A política fiscal é muito mais importante do que é tradicionalmente, enquanto a influência do ciclo das taxas de juro no sector privado, controlada pela Reserva Federal, é menos importante.

Poderemos assistir a uma aceleração da economia em termos nominais, a um aumento das taxas de juro e dos rendimentos das obrigações e a um atraso por parte da Reserva Federal.

Os mercados financeiros poderiam ser afectados antes da economia (através da repercussão de custos de crédito mais elevados).

Será que a Fed vai ficar atrás da economia?

Espera-se que aceite uma taxa de inflação mais elevada. Aprendeu que ser preventivo tem normalmente más consequências, sendo o último exemplo o quarto trimestre de 2018.

No entanto, o mercado não espera que a política monetária se torne mais restritiva em qualquer período. Mesmo na década de 2030, os investidores não esperam que a taxa dos fundos federais suba muito acima dos 250 pontos de base.

Trata-se de um risco para os mercados, porque os activos financeiros são avaliados, em parte, com base na taxa sem risco. Se as taxas tiverem de subir mais rapidamente do que o que é descontado na curva, isso pesa sobre os preços dos activos, mantendo-se tudo o resto igual.

Por conseguinte, o mercado não está globalmente preparado para esta eventualidade. Assim, a já referida cobertura de obrigações curtas ou de futuros de eurodólares curtos poderia constituir uma cobertura de qualidade contra a exposição a activos de risco, nomeadamente os de longa duração.

Existe também um limite para a descida das taxas de juro (cerca de zero) e não existe um limite real para a sua subida. Em 1977, ninguém esperava que as taxas de juro atingissem quase 20% no início dos anos 80, pois ainda estavam abaixo dos 5%.

Por outras palavras, as taxas subiram quase 15% em apenas 3 ou 4 anos.

Outro fator importante é o facto de a descida das taxas de juro prolongar a duração dos activos financeiros.

A subida inicial da inflação e das taxas de juro é, portanto, a que mais influencia os preços dos activos, pois é nessa altura que eles são mais sensíveis a cada mudança gradual.

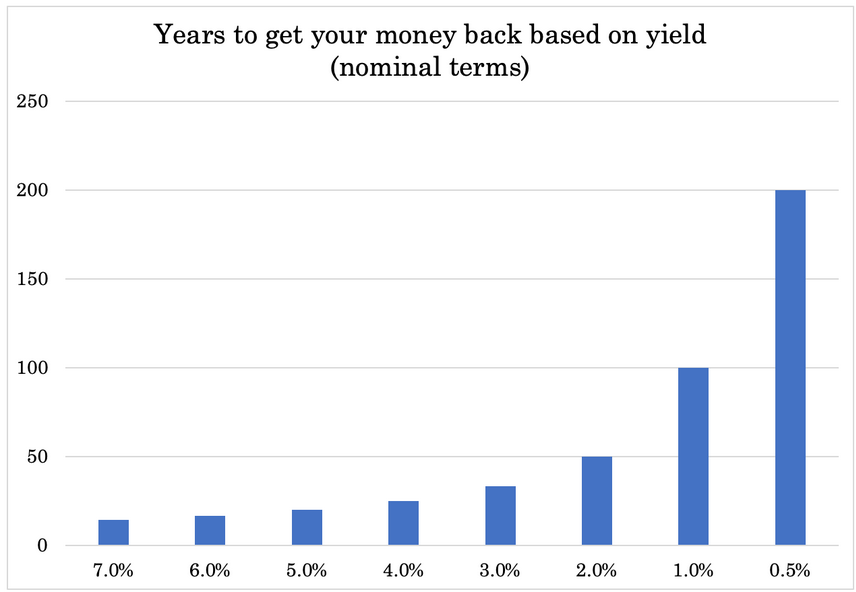

Se considerarmos a rendibilidade de um investimento como o número de anos necessários para recuperar o seu dinheiro - por exemplo, 2% = 50 anos, 1% = 100 anos, 0,5% = 200 anos, etc. - verificamos que, à medida que a rendibilidade diminui, a duração aumenta de forma crescente e não linear.

A política do banco central conduziu os múltiplos de ganhos para níveis muito elevados. Na era pós-Covid, os múltiplos das acções dos EUA têm-se situado entre 20 e 30 vezes.

Isto significa que, se pagar um montante fixo, demorará 20 a 30 anos a recuperar o seu dinheiro.

Quanto mais longo for este período, mais sensíveis serão estes activos às taxas de juro. Os investidores devem, portanto, ter cuidado com os activos com fluxos de caixa muito longos que dependem fortemente de liquidez adicional.

As posições curtas em obrigações e taxas de juro podem ajudar a compensar esta situação, tal como os activos que podem ter bons resultados quando o crescimento nominal aumenta.

Existe uma significativa procura reprimida sob a forma de taxas de poupança mais elevadas, que se traduzem diretamente em despesas e criam uma forte procura.

O resultado será um PIB real, mas também uma pressão sobre os preços devido à escassez.

A "necessidade" de mais inflação

O nível de IOUs na economia, através não só da dívida mas também de obrigações não relacionadas com a dívida (mas dependentes do fluxo de caixa), como as pensões, os cuidados de saúde e outros passivos não financiados, é superior a 15 vezes o PIB.

Estas obrigações nunca serão reembolsadas pelo rendimento, ou seja, pela produtividade.

E não podem ser reembolsadas por incumprimento. Por conseguinte, é necessário imprimir mais dinheiro para colmatar o défice.

Além disso, o país está tão dividido a vários níveis - económico, social, político - que os decisores políticos têm um incentivo para serem mais estimulantes para ajudar a mascarar estes problemas.

A impressão de dinheiro é, ela própria, uma fonte de problemas.

Quando se pode imprimir dinheiro, cria-se dinheiro suficiente para pagar o serviço da dívida. Por outro lado, o valor do dinheiro cai.

A desvalorização da moeda através da impressão de dinheiro é uma espécie de imposto oculto. Por outro lado, tende a estimular a atividade económica nominal e certos tipos de activos, como as acções, cujo valor aumenta se for suficiente para compensar a destruição económica que possa ocorrer.

Por conseguinte, regra geral, a impressão de dinheiro a curto prazo é benéfica, especialmente se tivermos uma moeda de reserva. Isto significa que existe uma forte procura de poupanças e transacções nessa moeda, o que significa que se pode vender dívida para financiar os défices, na medida em que essa dívida é procurada.

Uma vez que a impressão de moeda proporciona um estímulo a curto prazo, é muito mais politicamente aceitável do que resolver os problemas da dívida através de cortes nos rendimentos e/ou nas despesas, o que conduz a conflitos sociais e a uma diminuição do nível de vida.

Após a crise da Covid, os países que imprimiram dinheiro - tornando a sua política fiscal e monetária mais flexível - tiveram melhores resultados do que aqueles que não o fizeram.

A impressão de dinheiro é necessária para nos afastarmos de uma política deflacionária/deinflacionária líquida, mas estamos num ambiente totalmente novo, com novos riscos.

A maioria dos participantes no mercado não estava presente quando este tipo de políticas foi utilizado pela última vez, pelo que estão mais inclinados a extrapolar a partir do passado mais recente, que ocorreu com base em políticas diferentes com efeitos diferentes.

Os bancos centrais prosseguirão estas políticas até causarem problemas (inflação, desvalorização da moeda).

Os banqueiros centrais não parecem preocupados com a inflação. Deveriam preocupar-se?

O poder da política monetária e o aumento das taxas de juro funcionarão sempre.

Há muita dívida e o aumento das taxas aumentará o serviço da dívida, de modo a que as despesas sejam direccionadas para bens e serviços, reduzindo assim qualquer movimento inflacionista.

Mas a questão é saber se querem fazer isso, tendo em conta as contrapartidas.

Em retrospetiva, a política monetária da década de 1970 parece insensata, mas na altura foi necessário fazer compromissos.

A escassez de petróleo, por exemplo, levou as autoridades a permitir o aumento da taxa de inflação. Por outro lado, se as autoridades tivessem aumentado as taxas mais cedo para conter a inflação, o desemprego teria aumentado e a economia ter-se-ia contraído.

Alternativas difíceis

Tendo em conta os problemas sociais e os preços dos activos tal como estão e o que a inflação lhes faria, a inflação é vista como um compromisso melhor - até certo ponto - do que uma política mais restritiva.

É necessário gerar rendimentos para apoiar os preços dos activos. Em última análise, os activos só valem o valor atual dos seus fluxos de caixa futuros.

O apoio a uma taxa de inflação estrutural mais elevada é uma forma de manter os preços dos activos elevados em termos nominais, mesmo que não sejam excelentes em termos reais.

Assim, ou se precisa de uma produtividade elevada para manter os preços dos activos a níveis elevados, o que é altamente improvável, ou é necessário aumentar o PIB nominal através de medidas como a introdução de um imposto sobre o valor acrescentado. Ou então é preciso aumentar o PIB nominal através de meios como a impressão de moeda (que é inflacionista, se tudo o resto for igual).

Se não conseguirmos isso, os preços dos activos baixam. A economia pode também enfraquecer, conduzindo a uma descida do nível de vida e a um aumento dos conflitos sociais.

Os preços dos activos a cerca de 25 vezes os lucros (receitas) ou mais têm poucos períodos comparáveis na história dos EUA:

- 1910

- 1929 (bolha do consumo)

- 1965

- 2000 (bolha tecnológica)

Os anos de 1929 e 2000 assistiram a uma queda dos preços dos activos.

Em contrapartida, 1910 e 1965 foram absorvidos por uma inflação mais elevada.

Se é improvável que os activos negociados a 25 vezes os ganhos nominais tenham um bom desempenho em termos reais, isso não significa necessariamente que tenham de ter um mau desempenho em termos nominais. O PIB nominal pode acompanhar os activos.

Por outro lado, se a Fed (e outros bancos centrais nos mercados desenvolvidos) retirar liquidez, isso tem um efeito significativo nos preços dos activos, especialmente porque a sua duração os torna mais sensíveis a este fenómeno.

Se não retirarem liquidez, o resultado será uma inflação mais elevada.

Por isso, têm de decidir qual o nível de inflação que querem ver e qual o nível de inflação que querem ver nos preços dos activos.

Uma inflação mais elevada tende a prejudicar mais as pessoas com baixos rendimentos do que uma descida dos preços dos activos. Será que vão encarar a questão em termos de disparidade de rendimentos ou de riqueza?

Ao mesmo tempo, um impacto negativo nos preços dos activos tem um impacto negativo na economia. Os activos financeiros fornecem o dinheiro e o crédito necessários para criar os produtos e serviços que constituem a economia real.

A queda dos preços dos activos traduz-se numa redução da riqueza, da solvabilidade e do rendimento.

Trata-se, portanto, de um compromisso difícil, mesmo deste ponto de vista. A inflação será tolerada, mas só até certo ponto. Um IPC de 4% poderia ser mais normalizado do que um IPC de 2%.

Uma taxa de inflação mais elevada permite também "queimar" alguma dívida a taxa fixa. Oferece um rendimento real medíocre aos credores, mas alivia a pressão sobre os devedores. Numa situação em que a dívida é elevada em relação ao rendimento, é natural que os decisores políticos favoreçam os mutuários.

Não há uma saída fácil e os compromissos tornar-se-ão cada vez mais importantes ao longo do tempo.

Reduzir as taxas de juro para conter a inflação

Regra geral, para verificar a evolução das taxas de juro ao longo do tempo, pode olhar-se para os mercados de futuros dos fundos federais, durante um período de cerca de cinco anos.

Curva de futuros dos fundos federais

Para ir ainda mais longe, pode olhar para os contratos de futuros em eurodólares durante um período de dez anos.

Curva de futuros em eurodólares

Outros corretores permitem-lhe especular sobre a subida ou descida destes produtos de taxas de juro através de contratos por diferença:

| Brokers | CFDs de obrigações | Plataformas de trading | Sítio Web oficial |

|---|---|---|---|

| Euro-Bund Obrigações do Estado japonês | MetaTrader 4 e 5 AvaOptions | ||

| US TNote 10Y - 30Y Gilt 10Y Bond GER 10Y Bond | MetaTrader 4 e 5 Markets Webtrader | ||

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 e 5, TradingView, VTrade | ||

| A negociação de CFD envolve um risco significativo de perda, pelo que não é adequada para todos os investidores. 70-80% das contas de investidores de retalho perdem dinheiro a negociar CFDs. | |||

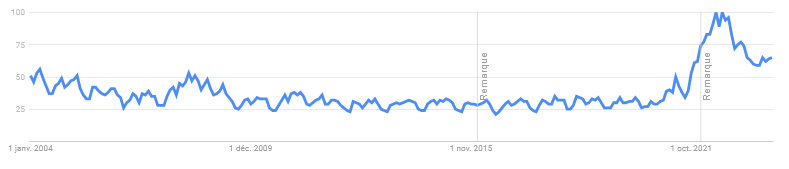

Estamos sempre a falar de inflação. Porque é que a inflação é hoje mais popular?

A inflação está a atrair a atenção do público em geral, mesmo fora do mundo do comércio, do investimento e das finanças, como mostra o Google Trends.

Google Trends: popularidade das pesquisas sobre inflação (2004-presente)

O período pós-Covid está a produzir alguns dos maiores ganhos de crescimento nominal desde há muito tempo.

Há muita procura reprimida e muitos estímulos governamentais. As taxas de poupança aumentaram consideravelmente.

Agora que nos encontramos num período de fusão das políticas fiscal e monetária - em vez de trabalharmos apenas com taxas de juro e flexibilização quantitativa - estas medidas de estímulo podem traduzir-se mais facilmente em inflação de bens e serviços.

Não é impossível que esta combinação possa resultar numa taxa de desemprego de 4%, num crescimento nominal superior a 8% e num aumento dos salários.

Nestas condições, também não se espera que a curva das taxas de juro se torne mais estreita. Por conseguinte, os responsáveis políticos têm de tomar decisões difíceis.

Além disso, o crescimento não será impulsionado pela política monetária, mas sim pela política orçamental. E continuam a estar previstas novas despesas.

Por conseguinte, o crescimento económico não é tão determinado pelas taxas de juro como é normalmente. Existe o risco de um aperto nos activos financeiros - se acontecer mais depressa do que o previsto na curva. Mas não tanto na economia real se grande parte da atividade for impulsionada pelas finanças públicas e não pelo ciclo das taxas de juro que normalmente dita o desempenho do sector privado.

Esta poderia ser uma situação em que as taxas de juro são muito baixas e a economia continua a crescer.

Decisões de afetação de activos: Pensar em termos de spreads

Quando as taxas de juro da curva de rendimentos se situam entre 0% e 2% e o PIB nominal é, digamos, de 8% a 10%, trata-se de um diferencial significativo.

Isto significa que se pode efetivamente contrair empréstimos a estas taxas muito baixas, pedindo dinheiro emprestado ou vendendo a descoberto obrigações de uma determinada duração, e obter um rendimento muito mais elevado noutro lugar.

Isto representa uma grande oportunidade.

Não se quer ficar com dinheiro ou obrigações que rendem zero ou pouco mais, quando se pode encontrar algo que rende perto de 10%, por exemplo.

A questão é saber o que é que isso é.

Tradicionalmente, a ideia era ter pelo menos algumas obrigações.

Mas, durante muito tempo, o Tesouro emitiu obrigações que representavam 10 a 15% do PIB. A Fed compra cerca de metade dessas obrigações para evitar que os rendimentos subam e para apoiar a economia.

Quando os rendimentos são negativos em termos reais, quem é que vai querer comprar obrigações com um rendimento real negativo? Há uma escassez de compradores privados, o que significa que o banco central nacional compra mais.

Quando as condições são inflacionistas, o banco central vai querer reduzir as suas compras.

Terá então de preencher o espaço que já não está a comprar - ou seja, a escassez de compradores - e aperceber-se-á de como é difícil fazê-lo.

Por isso, esta é geralmente uma má altura para as obrigações e para o dinheiro. Também pode ser difícil para as acções de longo prazo, que dependem de taxas de juro baixas e de uma inflação relativamente baixa.

Que activos podem ter um bom desempenho quando a inflação é mais elevada do que o normal e o crescimento nominal é baixo?

É pouco provável que o crescimento real seja muito elevado porque as taxas de crescimento da produtividade são bastante baixas.

Por conseguinte, as condições de estagflação são mais comuns.

Os activos susceptíveis de se destacarem incluem:

- Ouro e metais preciosos

- Matérias-primas industriais

- Matérias-primas agrícolas

- Algumas empresas privadas

- Acções que não dependem excessivamente de aumentos de taxas ou de fluxos de caixa cíclicos (por exemplo, bens de consumo básicos, serviços de utilidade pública).

- Certos tipos de bens imobiliários

- Obrigações indexadas à inflação (desde que se possa obter o IPC)

- Activos em diferentes países e moedas sem estes problemas

- Criptomoedas (idealmente em pequenas quantidades devido à sua volatilidade).

Globalmente, as implicações para os mercados serão provavelmente maiores do que para a economia real.

Será que a Fed vai ser menos sensível às convulsões do mercado?

Os participantes no mercado estão tão habituados a que os bancos centrais venham em seu socorro quando os activos caem.

Num regime de taxas de juro e de flexibilização quantitativa, os activos são mais sensíveis à política dos bancos centrais. E os mercados de activos são, em grande medida, o meio pelo qual a política é implementada.

Mas se a política for canalizada mais através de canais fiscais e menos através dos mercados de activos, a função de reação da Fed poderá mudar.

Por conseguinte, é possível que a Reserva Federal deixe de estar tão disposta a fornecer liquidez em caso de queda do mercado.

Uma economia em crescimento e mercados em queda são resultados possíveis e normais.

Os mercados descontam as condições futuras. A taxa de desconto baseia-se nas taxas de juro nominais, que são uma função das taxas de crescimento nominais. Se as taxas de crescimento nominal aumentarem, o PIB aumenta, mas o valor atual dos fluxos de caixa futuros pode diminuir devido ao aumento da taxa de desconto.

Uma situação desfavorável para os mercados é uma economia forte que não necessita de tanta liquidez, da qual os mercados dependem (em particular as acções a longo prazo).

Os mercados e as economias têm motores diferentes

É demasiado frequente pensarmos que os mercados e a economia estão ligados. Mas o que é bom para os mercados nem sempre é bom para a economia.

Os mercados começaram a recuperar em março de 2020, após a crise que atingiu os Estados Unidos e muitos outros mercados. Mas as economias continuaram em mau estado durante algum tempo.

Do mesmo modo, economias fortes podem ser más para os mercados se isso significar que a Fed ou os bancos centrais reduzem o seu apoio aos mercados.

Quando a liquidez é libertada e mais dinheiro é gasto na economia real do que nos mercados financeiros.

Os tipos de activos que necessitam de liquidez contínua e de taxas de juro baixas para fazerem sentido e os que não necessitam serão um importante ponto de diferenciação.

As acções com fluxos de caixa durante um período muito longo são um exemplo de activos que requerem liquidez contínua. O ouro, os metais preciosos e os produtos de base são outros.

De um modo geral, quais os activos que beneficiam de um forte crescimento nominal do PIB e quais os que sofrem com a redução da liquidez e o aumento da inflação e/ou das taxas nominais?

Ambientes de elevada liquidez e bolhas

Quanto mais dinheiro e crédito entrarem no sistema, maior é a probabilidade de se formarem bolhas.

É o que acontece quando os activos se tornam demasiado elevados em relação ao seu valor subjacente. No caso de uma ação, isto pode significar que os preços são demasiado elevados, embora os fluxos de caixa subjacentes não o justifiquem.

As acções são as mais propensas a percepções distorcidas do valor porque não são tão "concretas" como outras classes de activos, como as obrigações e as taxas de juro.

As acções são instrumentos de fluxos de caixa perpétuos, pelo que não existe uma medida objetiva do seu valor numa perspetiva de equilíbrio fundamental nocional. Ao contrário das obrigações, cujo valor depende de uma soma definida de dinheiro a pagar ou de uma taxa de juro fixada a um determinado nível numa determinada data.

Assim, para definir uma bolha, qual é a medida e qual o seu grau de fiabilidade?

- Os preços são elevados em relação às medidas tradicionais (por exemplo, o rácio preço/lucro)?

- Os preços reflectem condições insustentáveis?

- Há muitos novos compradores no mercado?

No rescaldo imediato da Covid, cerca de 10% das acções previam um crescimento anual superior a 20% (aumento das receitas e das margens) com pelo menos dez anos de antecedência.

Na realidade, apenas dois por cento das empresas o fazem.

Mesmo que uma empresa como a Amazon tivesse um preço de crescimento anual de 20% em 2011, as suas acções teriam tido um retorno anualizado de apenas 8% durante esse período em 2021.

É assim que é rica essa avaliação anual de 20%.

Apesar de muitas pessoas estarem a clamar para que certas acções atinjam estes valores (ou melhores), é muito raro que isso aconteça. Muitas pessoas apegam-se a investimentos que vêem como "a próxima Amazon", mas poucas dessas expectativas são satisfeitas.

Os primeiros investidores tendem a ter um bom desempenho para aqueles que agarram a história à medida que as expectativas actualizadas se desenvolvem, mas os investidores posteriores tendem a ter um mau desempenho.

Este é apenas um exemplo de desconto em condições insustentáveis. É altamente improvável que passemos de dois por cento das empresas que crescem a 20% ao ano para dez por cento que crescem a 20% ao ano.

Novos compradores no mercado

O mercado da Covid-19 e pós-Covid registou a entrada de um grande número de novos compradores no mercado. Muitos deles tiveram de se refugiar nas suas casas como parte do processo de distanciamento. Alguns perderam os seus empregos. Outros adoptaram novos hábitos.

O day trading tornou-se popular. Muitas aquisições foram financiadas com recurso a alavancagem. Certos acontecimentos fizeram as manchetes dos jornais (por exemplo, GameStop e AMC).

Estes são indicadores clássicos de bolhas.

Bolhas macroeconómicas

O principal travão, como já referimos, é a desvalorização da moeda e a inflação.

Os défices têm de ser financiados e muitos compradores internacionais não vão querer deter grande parte dessa dívida. Os dólares já estão sobre detidos em relação ao que as entidades gostariam de deter com base em várias medidas económicas de longo prazo:

i) A dimensão da capitalização dos mercados de dívida dos EUA relativamente à capitalização de outros mercados.

ii) A dimensão da economia dos EUA em relação à economia mundial

iii) As reservas de divisas que satisfariam as necessidades de financiamento do comércio e dos fluxos de capitais

iv) A afetação de activos que os investidores internacionais manteriam a fim de equilibrar as suas carteiras de forma prudente.

A dívida denominada em USD é importante em relação a todas estas medidas. O dólar é considerado como um ativo mais seguro do que o necessário e o endividamento em USD é desproporcionadamente elevado.

O estatuto de moeda de reserva está a diminuir com algum atraso em relação ao declínio global do império. Muitas vezes, mas nem sempre, é concebido primeiro um sistema melhor, como uma nova moeda de reserva mundial.

Os gestores de reservas, os bancos centrais e outros responsáveis pela determinação da quantidade dos seus activos que devem ser colocados em que mercados e moedas não estarão inclinados a aumentar a sua percentagem de reservas em USD em resposta aos montantes mais elevados de obrigações dos EUA que têm de ser vendidos.

Vão querer voltar-se para outros produtos, em especial para activos mais sólidos, como as matérias-primas.

De facto, muitos estão a considerar a possibilidade de reduzir completamente a sua exposição à dívida dos EUA. Se isso acontecer, a Reserva Federal terá de comprar mais dívida.

De um ponto de vista geopolítico, qualquer pessoa que poupe no dólar americano (através da dívida americana) está ciente do risco envolvido. Se os Estados Unidos precisarem de mais dólares para cumprir as suas obrigações, imprimi-los-ão. Isto não é bom para o valor real destes investimentos.

As duas forças em jogo, a mudança no local onde o dinheiro é guardado e o aumento da criação de dinheiro, levarão provavelmente a um declínio do dólar americano como principal moeda de reserva mundial. É provável que isto aconteça ao longo de várias décadas e não a curto prazo.

À medida que menos pessoas desejarem poupar em dólares, o efeito descendente sobre as taxas de juro resultante desta procura diminuirá. Consequentemente, os decisores políticos dos EUA ver-se-ão confrontados com compromissos mais prementes.

Flexibilização quantitativa, uma força deflacionista

Em 2009, quando a flexibilização quantitativa começou, muitos temiam que fosse inflacionista. Mas o objetivo da QE - quando as taxas de juro chegaram a zero - era criar dinheiro para ajudar a compensar uma contração deflacionária do crédito.

É o montante total da despesa que influencia os movimentos de preços. Se a contração do crédito for maior do que a criação de dinheiro, os preços cairão.

Imprimir 5.000 biliões de dólares, por exemplo, não é intrinsecamente inflacionista se o montante de crédito que diminuiu for pelo menos igual a esse montante.

Por vezes, ouvimos o argumento de que um aumento da massa monetária é suscetível de ser inflacionista, mas o que está em causa não é a massa monetária. O que está em causa é o montante global das despesas (dinheiro e crédito), qualquer que seja a rubrica em causa, em relação à sua oferta.

No final, a QE não foi muito inflacionista devido à força compensatória da crise do crédito e ao facto de uma pequena proporção do dinheiro ter sido injectada na economia real.

O dinheiro foi investido em activos financeiros. Assim, houve uma elevada inflação dos activos financeiros, mas pouca desta nova riqueza financeira foi investida em bens e serviços.

Por outras palavras, as reflações não conduzem necessariamente à inflação dos bens e serviços (geralmente medida pelo índice de preços no consumidor), uma vez que podem simplesmente anular várias formas de deflação.

A medida em que isto acontece depende da escala da reflação e do destino do dinheiro.

Por outro lado, quando se passa para uma área em que as políticas monetária e fiscal se fundem, em que o dinheiro é transferido para os que têm rendimentos e taxas de poupança mais baixos, em que se realizam despesas com infra-estruturas e se aumentam as despesas directas, a história é completamente diferente.

Muitas destas políticas criam procura na economia real sem criar oferta. Se não houver uma nova oferta associada a estas despesas, há um desajustamento.

Muito depende da direção da política fiscal, porque esse é o principal canal. Se os políticos estiverem menos inclinados a gastar, as perspectivas de inflação são diferentes e os riscos são menores.

Mas o atual quadro político é muito diferente em termos de injeção de dinheiro nos preços dos activos e dos efeitos sobre a inflação.

Há muitas coisas boas que podem resultar disso, mas os mecanismos são muito diferentes.

A dinâmica do mercado de trabalho também terá a sua influência. A resposta política pós-Covid criou uma grande quantidade de nova procura através de nova moeda e crédito, mas não compensou muito a oferta.

O exemplo da década de 1970 comparado com o atual

A inflação passou de algo que parecia mais transitório para algo mais permanente quando ocorreram os choques petrolíferos na década de 1970.

A Fed não considerou prudente apertar a política monetária na eventualidade de um choque petrolífero, o que tornou a inflação mais permanente.

Da mesma forma, a Reserva Federal não queria apertar as rédeas a uma economia relativamente frágil e com um elevado passivo, que tinha sofrido um grande choque com a Covid-19 no início da década.

O argumento da inflação transitória versus inflação permanente será sempre relevante.

A tecnologia como força deflacionista

A tecnologia tem sido uma força deflacionária significativa. Melhora os processos e pode reduzir a necessidade de trabalho humano em alguns aspectos - e aumentá-la noutros.

A tecnologia afecta principalmente os empregos pouco qualificados através da automatização, embora melhore a produtividade em geral. Como acontece com muitas coisas, há quem beneficie e quem não beneficie. Por vezes, os benefícios revertem a favor de uma pequena parte da população, o que pode aumentar as "disparidades" (riqueza, rendimento).

A tecnologia tem sido uma das principais forças deflacionárias/desinflacionárias na rede desde 1981. Globalmente :

Política do banco central

Como os rendimentos reais se tornaram muito elevados, o dinheiro fluiu para o país para os captar, permitindo que a Fed baixasse as taxas de juro sem alimentar a inflação.

Globalização

O offshoring e a globalização permitem que a produção seja localizada onde é mais barata. Este facto ajuda a reduzir o fosso de riqueza entre países, mas alarga-o no interior dos países devido às desvantagens enfrentadas por alguns trabalhadores.

Taxas de juro baixas e um ambiente favorável às empresas

Os sindicatos perderam popularidade nos EUA desde a década de 1960. As taxas de imposto sobre as sociedades também baixaram, não só nos EUA mas em todo o mundo. Se as empresas têm mais lucros acumulados, valem mais.

Mas o mundo está a mudar.

Os últimos três factores - a política do banco central, a globalização e o ambiente empresarial - estão todos a mudar.

Assim, a tecnologia continua a ser a principal força deflacionista.

Será que também pode mudar?

Sabemos que a indústria dos semicondutores está a tornar-se cada vez mais concentrada e cada vez menos competitiva. Atualmente, existem apenas três grandes empresas em vez de cerca de vinte. A concorrência já não é o que era. É mais como um oligopólio.

Atualmente, em vez de minimizarem os custos operacionais, os países procuram mais a autossuficiência.

Isto é um risco do ponto de vista geopolítico, dado que os semicondutores estão a alimentar muitas novas tecnologias importantes. E o país que é tecnologicamente superior tende a ser superior na maioria dos outros domínios. Pode haver pressões perturbadoras sobre os preços.

Ainda há muitas forças deflacionárias na tecnologia, com a IA e as novas invenções.

Do ponto de vista político, os efeitos deflacionários da tecnologia beneficiam poucos - por exemplo, os accionistas e aqueles a quem ajuda a tornar-se mais produtivo.

Por isso, é mais provável que queiram transferi-los para beneficiar muitos, utilizando esta deflação líquida, imprimindo dinheiro e distribuindo-o mais amplamente através de vários programas.

Tal como acontece com a impressão de dinheiro em geral, um pouco disto pode ser bom. Mais dinheiro em circulação é sempre necessário para satisfazer as necessidades do comércio. Mas em excesso pode levar à dependência e às consequências que daí advêm - por exemplo, desvalorização da moeda, inflação, problemas de balança de pagamentos.

Ajustamentos qualitativos da inflação

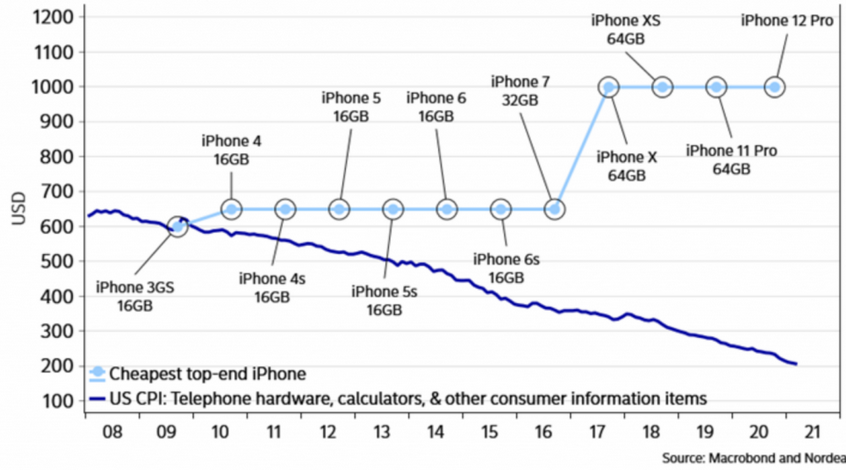

O IPC não se limita a ajustamentos de preços nominais a um cabaz fixo de bens. Alguns são ajustados em função da qualidade, por vezes designados por "ajustamentos hedónicos da qualidade".

Os preços dos telemóveis são um exemplo comum de itens ajustados pela qualidade no IPC.

A tecnologia dos telemóveis melhora com o tempo. Obtém-se mais CPU por dólar. Nos dados da inflação, medimos o poder da CPU por dólar em vez dos preços nominais.

Com o tempo, obtêm-se melhores telemóveis pelo mesmo preço, apesar de o preço de um iPhone ter aumentado de 600 dólares no final da década de 2000 para 1000 dólares ou mais no início da década de 2020.

Consequentemente, o equipamento de telecomunicações exerceu sobretudo uma força deflacionária no IPC.

Irá esta tendência manter-se?

À medida que as questões da cadeia de abastecimento de importantes componentes das telecomunicações se tornam mais importantes devido à concorrência geopolítica e menos importantes devido à concorrência do sector privado e à consolidação do sector, a tecnologia continuará a ultrapassar os aumentos dos preços nominais?

Se assim não for, os telemóveis e outros produtos electrónicos de consumo poderão não constituir uma força deflacionária da mesma forma.

O preço de um telemóvel novo em termos nominais e em termos hedónicos ajustados à qualidade

Demografia

A demografia é frequentemente mencionada, uma vez que tem geralmente uma influência deflacionista.

Uma população envelhecida significa menos trabalhadores e mudanças nos padrões de consumo (que podem ser deflacionários em alguns aspectos e inflacionários noutros).

A demografia também muda significativamente consoante o local do mundo em que nos encontramos. A demografia evolui a um ritmo diferente na Índia e no Japão do que nos países desenvolvidos da Europa ou dos Estados Unidos.

Têm um efeito inflacionista líquido nos países mais jovens - que podem ter outras forças em ação, como a chegada de mais mulheres ao mercado de trabalho - e um efeito deflacionista líquido nos países mais velhos.

Em média, a influência deflacionista da demografia não é tão grande, uma vez que grande parte da procura está a deslocar-se para o mundo em desenvolvimento.

Ao mesmo tempo, a redução da população ativa em relação à procura agregada - o montante das despesas necessárias para satisfazer as necessidades de toda a população - tem um efeito inflacionista líquido em muitos aspectos. A procura existe sem que a oferta seja necessariamente compensada.

Outro exemplo: se considerarmos o Japão, havia uma grande quantidade de habitações para suportar um determinado nível de população. Mas quando a população diminuiu, houve um excesso de capacidade de habitação (oferta) em relação à procura, pelo que os preços baixaram e a deflação instalou-se.

Trata-se, portanto, de uma mistura.

As políticas também podem ajudar a compensar as forças deflacionistas.

No exemplo do Japão, pode dizer-se que o país registou grandes défices orçamentais e recorreu à flexibilização quantitativa. Mas o Japão não fez nada parecido com o que os Estados Unidos estão a fazer hoje, que embarcaram em grandes despesas fiscais com apoio monetário direto.

A maior parte dos défices do Japão deveu-se a baixas receitas fiscais e não a despesas elevadas. A quantidade de moeda e de crédito injectada na economia real em relação à oferta não foi suficiente para gerar inflação.

A origem do défice é, portanto, importante. E o montante emitido é significativo. As políticas foram, portanto, muito mais moderadas na sua capacidade de gerar inflação.

Não foram nem de perto nem de longe tão importantes como as mudanças de política Covid e pós-Covid. Nos Estados Unidos e em alguns outros países, as despesas fiscais atingiram um nível nunca visto desde a Segunda Guerra Mundial em termos de montante em relação ao PIB/produção económica global.

É uma questão de escala.

A inflação é frequentemente abordada de forma demasiado simplista

Quando falamos de inflação... inflação de quê?

Pode ser demasiado simplista falar de "inflação" porque a "inflação" é uma média de muitos elementos que têm pesos diferentes e se comportam de forma diferente uns dos outros.

Por exemplo, quando uma economia está deprimida, durante o processo de reflação, quando os bancos centrais injectam muito dinheiro e crédito no sistema para o relançar, a inflação dos preços do trabalho e dos bens utilizados na produção (como o equipamento) é muito baixa, ou mesmo inexistente.

Por outro lado, há inflação nos activos que beneficiam de quedas significativas no valor da moeda (por exemplo, mercadorias, ouro, muitos tipos de acções, etc.).