![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

11 Wege zur Absicherung des Aktienrisikos

Unabhängig davon, ob Sie mit Aktienindizes, Einzelaktien, börsengehandelten Fonds (ETFs) handeln oder ein anderes Aktienengagement in Ihrem Portfolio haben, sollten Sie Möglichkeiten zur Absicherung des Aktienrisikos in Betracht ziehen, um mögliche Verluste zu reduzieren.

Aktien sind eine volatile Anlageklasse und die Stammaktionäre sind die nachrangigsten Stakeholder eines Unternehmens. Eine Aktie verleiht einen Anteil am Eigentum eines Unternehmens. Sie sind der letzte, der bezahlt wird, und Sie tragen alle Risiken, wenn das Unternehmen scheitert.

Dies bietet große Vorteile, aber auch erhebliche Risiken.

Die meisten Portfolios haben ein hohes Engagement in Aktien. Aktien können schmerzhafte Rückgänge erleiden, sei es bei einzelnen Aktien oder dem Markt als Ganzes, wenn der Markt beginnt, einen anderen Satz von Zukunftserwartungen zu diskontieren.

Deshalb ist dieser Artikel der Frage gewidmet, wie Sie Ihr Engagement am Aktienmarkt auf verschiedene Weise absichern können.

Was ist eine Absicherung des Aktienportfolios?

Hedging wird eingesetzt, um das Verlustrisiko einer Investition zu reduzieren. Beim Hedging wird häufig eine Art von Instrument (z. B. ein Wertpapier, ein Derivat) eingesetzt, dessen Preis steigt, wenn eine bestimmte Anlage oder ein Portfolio im Wert sinkt.

Der Gewinn aus der Absicherung hilft, einige oder alle Verluste in einem Portfolio auszugleichen. (Oder in manchen Fällen auch mehr als alle).

Es gibt verschiedene Strategien zur Absicherung bestimmter Arten von Risiken.

Wenn Sie z. B. eine Aktie besitzen, nennt man dies ein lineares Engagement. Eine Absicherung des Aktienrisikos ist also eine Absicherung des Delta-Risikos.

Wenn Sie eine Option besitzen, handelt es sich um ein nicht-lineares Engagement, so dass die Absicherung des Optionsengagements die Absicherung des Gammas beinhalten kann.

Andere Arten der Absicherung können eingesetzt werden, um Währungsrisiken, Zinsrisiken, Durationsrisiken, Inflationsrisiken oder "versteckte" oder unbeabsichtigte Risiken auszugleichen. (Zum Beispiel ist ein Call auf Aktien von Fluggesellschaften eine implizite Wette auf den Ölpreis).

Wie Sie das Aktienrisiko absichern

Abdeckungen können schützen:

- ein einziges Wertpapier

- eine Exposition gegenüber dem gesamten Markt

- Engagement in einem bestimmten Sektor, oder

- eine bestimmte Art von Risiko (z. B. Inflation, Währung, Duration usw.).

Technologieunternehmen haben zum Beispiel tendenziell eine längere Laufzeit. Ihre Cashflows werden weiter in die Zukunft diskontiert als andere Arten von Aktien. Dies verleiht ihnen eine strukturell höhere Volatilität.

Das wiederum macht sie anfälliger als die meisten Aktien für steigende Zinsen.

Aufgrund dieses korrelierten Risikos kann ein Trader eine Out-of-The-Money (OTM) Verkaufsoption auf Zinssätze oder Staatsanleihen mit längerer Laufzeit wählen, um dieses Risiko zu reduzieren. Oder sogar eine Anzahl von Anleihen mit längeren Laufzeiten shorten.

Viele Händler entscheiden sich nicht für die Absicherung einzelner Wertpapiere, sondern für die Absicherung des gesamten Marktrisikos.

Wenn ein einzelnes Wertpapier zu viel Risiko in einem Portfolio hat, sollte die Positionsgröße wahrscheinlich reduziert werden. Auf diese Weise wird er nicht von sich aus unerwünschte Volatilität erzeugen und einen übermäßigen Kapitalverlust riskieren.

Auswahl der besten Heckenart

Die Absicherung auf Gesamtportfolioebene erfolgt in der Regel gegen einen Index.

Wenn ein US-Portfolio gleichmäßiger auf Large-Cap-Aktien gewichtet ist (wie die meisten Aktienportfolios), kann eine Absicherung auf Basis des S&P 500 Index sinnvoll sein.

Wenn ein Portfolio eher technologieorientiert ist, ist der NASDAQ-Index möglicherweise besser geeignet.

Wenn das Portfolio Small-Cap-orientiert ist, ist der Russell 2000 möglicherweise besser geeignet.

Kein Index wird perfekt sein, aber es ist möglich, eine vernünftige Absicherung mit Hilfe eines Index aufzubauen.

Da eine große Anzahl von Aktien in einem Index enthalten ist, ist er außerdem weniger volatil. Daher ist die Absicherung eines gesamten Aktienindex in Form einer Put-Option günstiger als die Absicherung einer einzelnen Aktie.

Es ist nicht ungewöhnlich, dass eine Aktie an einem Tag (oder mehr) um mehr als 5-10 % steigt oder fällt. Aber das passiert bei diversifizierten Indizes selten.

Beim Kauf einer Option zahlen Sie eine Prämie dafür, dass jemand anderes das Risiko im Wesentlichen für Sie übernimmt.

Sie können auch etwas anderes kaufen, um Ihr Risiko zu verringern. Eine beliebte Form der Diversifizierung ist zum Beispiel der Kauf von Anleihen, da diese in einer anderen Art von Marktumfeld gut abschneiden. Das Gleiche gilt für etwas wie Gold.

Das Leerverkaufen eines Vermögenswerts ist eine gängige Form der Absicherung. Es birgt mehr Risiko, ist aber auf den ersten Blick weniger teuer.

Bei einer Put-Option zahlen Sie eine Prämie, die aber nur gezahlt wird, wenn Sie im Geld sind (ITM). Wenn Sie eine Option aus dem Geld (OTM) kaufen, haben Sie noch ein Risiko bis zum Ausübungspreis zu tragen.

Die Abdeckung ist unvollkommen

Absicherung ist selten perfekt. Wenn es so wäre, würde ein Portfolio wenig oder gar keinen Nutzen bringen. Es ist immer ein gewisses Risiko vorhanden, und die Rendite ist proportional zum eingegangenen Risiko.

Gute Händler und Investoren kalibrieren ein Portfolio auf das von ihnen gewünschte Niveau des akzeptablen Risikos und der Volatilität und nutzen Hedging-Mechanismen, um ihr Ziel zu erreichen, das gewünschte Plus ohne das inakzeptable Minus zu erhalten.

Das Risiko wird nicht vollständig eliminiert und nur ein Teil des Portfolios wird abgesichert.

Wege zur Absicherung des Aktienrisikos

Einige Möglichkeiten zur Absicherung des Aktienrisikos beinhalten Optionen. Bei anderen geht es darum, etwas zu kaufen oder zu verkaufen. Oder andere Taktiken (z. B. Portfoliokonstruktion).

Eine Option ist ein Vertrag, der dem Käufer das Recht, aber nicht die Verpflichtung gibt, einen Vermögenswert zu einem bestimmten Preis zu kaufen oder zu verkaufen.

Ein AAPL 130-Call gibt dem Käufer beispielsweise das Recht, 100 Aktien von Apple (AAPL) zu einem Basispreis von $130 pro Aktie zu kaufen.

Bei einer amerikanischen Option kann eine Option jederzeit vor dem Verfallsdatum ausgeführt werden, wenn sie ITM ist.

Bei einer europäischen Option kann sie nur ausgeführt werden, wenn sie am Verfallstag ITM ist.

Eine Call-Option gibt dem Käufer das Recht, eine bestimmte Menge des Basiswerts (100 Aktien im Falle einer Standard-Vanilla-Option) zum Ausübungspreis zu kaufen.

Eine Put-Option gibt dem Käufer das Recht, eine bestimmte Anzahl von Aktien des Basiswerts zum Ausübungspreis zu verkaufen.

Der Preis, der für eine Option bezahlt wird, wird als Prämie bezeichnet.

Deep OTM-Optionen sind billiger, weil sie einen geringeren inneren Wert haben. Sie haben eine geringe Wahrscheinlichkeit, ITM zu sein, daher ist ihr Preis niedriger, was die Wahrscheinlichkeit widerspiegelt, dass sie bei Fälligkeit nur einen gelegentlichen Wert haben werden.

Deep-ITM-Optionen sind teurer, weil sie einen höheren inneren Wert haben. Je tiefer eine Option ITM ist, desto mehr beginnt die Option, sich wie das zugrunde liegende Aktivum zu verhalten.

Daher sind OTM-Optionen aus einer Hedging-Perspektive weniger effektiv als ITM-Optionen bei der Absicherung des Basiswertes. Dies geht auf Kosten ihres Preises, da ITM-Optionen teurer sind als OTM-Optionen.

Die Absicherung von Optionen ist eine risikobegrenzte Möglichkeit, die Auswirkungen eines Rückgangs (oder einer ungünstigen Veränderung, allgemeiner) des zugrunde liegenden Vermögenswerts zu reduzieren, der zu einem Rückgang des Werts des Gesamtportfolios führen wird.

Dies kann mit einer einzelnen Option bei Verfall oder mit mehreren Optionen erreicht werden.

Wir werden jede Strategie einzeln überprüfen. Diese werden beinhalten:

- Long-Puts: eine Verkaufsoption kaufen

- Put-Spread: Kauf und Verkauf von zwei Put-Optionen

- Covered Call: Verkauf einer gedeckten Option

- Collar: einen OTM-Put kaufen und einen OTM-Call verkaufen

- Fence/Dutch rudder: eine Strategie, die den Kauf und Verkauf von 4 Optionen kombiniert

- Leerverkauf

- Diversifizierung

- Bargeld

- Eigene Volatilität

- Inverse ETFs

- Größe der Position verkleinern

1) Kaufen Sie eine Verkaufsoption (Long puts)

Der Kauf einer Put-Option ist eine einfache Möglichkeit, das Risiko des linken Endes zu reduzieren. Aber es ist auch ziemlich teuer.

Diejenigen, die Optionen verkaufen, preisen sie normalerweise mit einer leichten Prämie, so dass die implizite Volatilität der Option wahrscheinlich höher als die realisierte Volatilität ist.

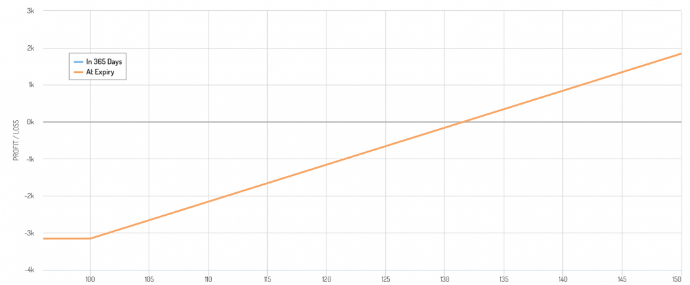

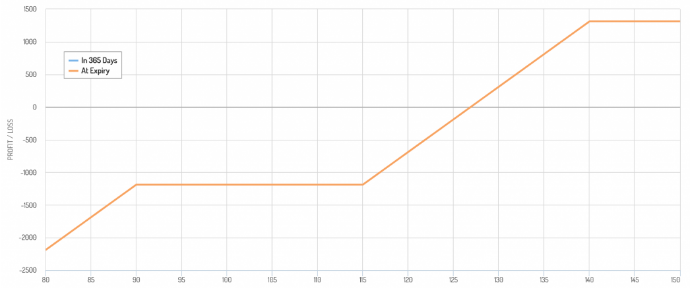

Angenommen, Sie besitzen 100 Aktien von Proctor & Gamble (PG). Es wird bei $128 gehandelt und Sie möchten Ihren Rückgang auf $100 pro Aktie begrenzen.

Mit anderen Worten, Sie wollen nicht mehr als 22% auf diese eine Position riskieren.

Bei einer 10-monatigen Absicherung würde das $3,00 pro Aktie kosten, oder etwa $3,60 extrapoliert auf ein Jahr.

Beim aktuellen Aktienkurs kostet diese Absicherung 2,8 %.

Während dies in manchen Jahren dafür sorgt, dass Sie einen Teil Ihres Kapitals verlieren, frisst es auch einen großen Teil Ihrer Rendite auf.

Sie können auch weniger als 22% verlieren (der Preis bleibt über $100) und einen nicht realisierten Verlust erleiden, zusätzlich zu dem Verlust Ihrer Optionsprämie.

Das Rentabilitätsdiagramm sieht so aus, wobei das Risiko bei einem Rückgang von $100 pro Aktie und einem Break-Even-Punkt leicht über dem aktuellen Preis ($128) begrenzt ist, weil Sie Gewinne benötigen, um die Kosten der Option auszugleichen.

Long Put Rentabilitätsdiagramm

Aus diesem Grund entscheiden sich viele Händler und Investoren dafür, ihr Engagement in einzelnen Positionen zu begrenzen, anstatt sie direkt abzusichern.

Wenn Sie zum Beispiel 10 % Ihres Vermögens in der Aktie eines Unternehmens haben und es zu schmerzhaft wäre, wenn diese um 50 % oder mehr fallen würde, wäre es klug, zu diversifizieren.

Viele Menschen bevorzugen konzentrierte Portfolios, weil sie glauben, bessere Gewinne zu erzielen, um die Dinge einfach zu halten, oder aus Überzeugung. Aber alle erwarteten Erwartungen sind bereits im Preis enthalten, so dass man sich bei einem bestimmten Anlageobjekt nie zu sicher sein kann.

Aus diesem Grund entscheiden sich einige Händler und Investoren dafür, nicht mehr als 5 % des Nettowertes ihres Portfolios in einem einzigen Vermögenswert zu halten. Einige gehen noch weiter, indem sie sich auf 1 oder 2 % beschränken, obwohl dies vor allem für Anfänger schwer zu befolgen ist.

Aber insgesamt begrenzt die Begrenzung der Positionsgrößen die Notwendigkeit, sich abzusichern, was teuer sein kann.

Wenn Händler hedgen, verwenden sie normalerweise Out-of-The-Money (OTM) Optionen. Diese sind billiger als At-The-Money (ATM)-Optionen, aber sie schützen das Portfolio nicht vor anfänglichen Rückgängen des Assets.

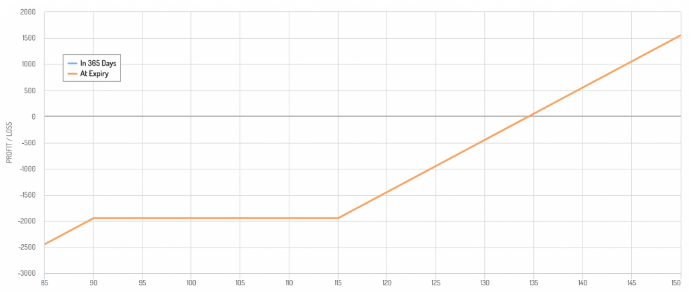

2) Kauf und Verkauf von zwei Put-Optionen (Put spread)

Ein Put-Spread besteht darin, sowohl long als auch short von Put-Optionen auf denselben Basiswert zu sein.

Ein Put-Spread wird verwendet, um die Kosten der Absicherung zu reduzieren. Ein Teil der aus dem Short-Put erhaltenen Prämie gleicht die Kosten für den Long-Put aus.

Unter Verwendung unseres vorherigen PG-Beispiels könnten Sie, wenn Sie ein engeres Risikomanagement wünschen, anstelle eines 100-Strike-Puts einen 115-Strike-Put kaufen.

Dadurch wird Ihre Prämie von ca. 360 $ für einen Vertrag zu ca. 820 $ mehr als verdoppelt.

Stattdessen könnten Sie den 90-Strike-Put verkaufen, was Ihnen eine Prämie von etwa $170 einbringen würde.

Die Kosten für Ihren gesamten Versicherungsschutz ergeben sich aus der Differenz zwischen den beiden Beträgen - $820 minus $170 = $650.

650 ist teurer als 360 $. Sie zahlen $310 mehr, um potenziell zusätzliche $1.500 an potenziellen Verlusten zu sparen.

Gleichzeitig führt der Put-Spread dazu, dass Ihre Absicherung irgendwann aufgehoben wird. Die Gewinne aus dem Long-Put werden durch die Verluste aus dem Short-Put ausgeglichen. Sie werden auch eine Long-Position in der Aktie haben (vorausgesetzt, Sie haben noch ein Engagement).

Wenn Sie einen 115-90 Put-Spread haben, bedeutet das, dass Ihr lineares Risiko auf die Aktie unter $90 zurückfällt.

Rentabilitätsdiagramm eines Put-Spreads

Gleichzeitig könnten Sie sich aufgrund Ihrer Ziele damit wohl fühlen.

Wenn PG bei einem Kurs von 128 $ mit einem zukünftigen Kurs-Gewinn-Verhältnis (KGV) von 25 gehandelt wird, bedeutet dies, dass der zukünftige Jahresgewinn pro Aktie 5,12 $ beträgt (128 $ geteilt durch 25).

Wenn er auf 90 $ fällt, könnte das daran liegen, dass ein Rückgang der Erträge erwartet wird. Es könnte auch an anderen Faktoren liegen, die wenig mit dem Unternehmen selbst zu tun haben - zum Beispiel steigende Zinsen, Verwerfungen der Liquidität.

In diesem Fall ergäbe sich bei 5,12 $ pro Aktie eine Gewinnrendite von 5,7 %. Der Kehrwert ist das KGV (17,6x, oder 1 geteilt durch 0,057).

Zu diesem Zeitpunkt könnten Sie PG als einen guten Wert betrachten und sich damit abfinden, dass Sie keine Absicherung nach unten haben.

Wenn Sie die Dinge im Hinblick auf die Wahrscheinlichkeitsverteilung betrachten, ist der Bereich von $90-$115 wichtiger. Mit anderen Worten: Sie sichern sich gegen einen erheblichen Teil des linken Verteilungsschwanzes ab (in diesem Fall etwa 25 % des erwarteten Bereichs).

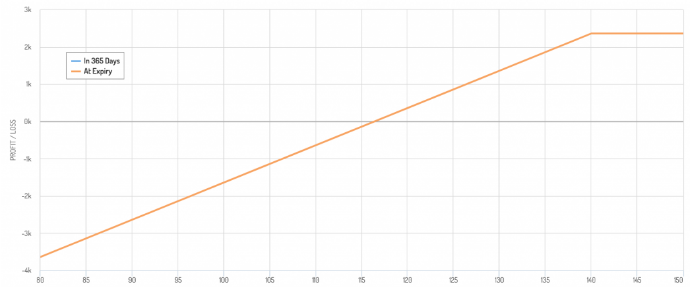

3) Verkauf einer gedeckten Option (Covered call)

Ein gedeckter Kauf besteht aus dem Verkauf einer Kaufoption auf eine Aktie, die Sie bereits besitzen.

Dies schränkt Ihren Spielraum nach oben ein, bietet Ihnen aber den Vorteil, dass Sie eine kleine Absicherung für den Fall eines Rückgangs haben.

Nehmen wir zum Beispiel an, dass Sie für PG Ihre Position bei $140 pro Aktie eindecken möchten. Sie denken, dass dieser Preis relativ hoch ist und ein guter Platz zum Verkaufen wäre, wenn Sie die Gelegenheit dazu hätten.

Rentabilitätsdiagramm eines gedeckten Kaufs

Ein Stike-Call bei $140 mit Verfall in einem Jahr kostet etwa $760. Sie verkaufen sie in der gedeckten Kaufoption, so dass Sie Anspruch auf diese Prämie haben.

760 geteilt durch $12.800 (der Preis von 100 Aktien, da es 100 Aktien pro Optionskontrakt gibt) ist ungefähr 6%.

Sie erhalten also eine Erhöhung von ca. 9% ($140 geteilt durch $128) und Sie erhalten die 6% Prämie. Ihre Gesamterhöhung beträgt etwa 15 %.

In Anbetracht der Natur von PG - ein Grundnahrungsmittel oder eine eher defensive Art von Aktie - ist das nicht schlecht.

Der Nachteil ist, dass Sie an einem Anstieg über 15% nicht partizipieren können. Ihre Absicherung ist auch ziemlich schwach, da sie Sie nur gegen einen Verlust von 6% schützt.

Ein Covered Call schützt Sie also vor einigen Verlusten, aber nicht vor vielen.

Kombinieren Sie es mit einer Verkaufsoption?

Aus diesem Grund kombinieren einige Händler gerne einen gedeckten Call mit einer Long-Put-Option.

Mit dieser Struktur können Sie von der Volatilitätsrisikoprämie und den leichten Absicherungsvorteilen profitieren, die mit einem Short-Call verbunden sind. Gleichzeitig handelt es sich um einen klarer definierten Downside-Schutz mit der Long-Put-Option.

Dies wird als Collar bezeichnet, auf den wir im nächsten Abschnitt näher eingehen werden.

4) Einen OTM-Put kaufen und einen OTM-Call verkaufen (Collar)

Wie bereits erwähnt, beinhaltet ein Collar den Kauf eines Puts und den Verkauf eines Calls.

Es ist analog zu der Idee eines gedeckten Kaufs, bei dem Sie die Oberseite aufgeben, um eine Optionsprämie auf eine Aktie zu erhalten, die Sie bereits besitzen, während Sie den Put kaufen.

Die Kosten der Verkaufsoption werden teilweise oder vollständig durch die erhaltene Prämie aus der kurzen Kaufoption ausgeglichen.

Mit der Put-Option können Sie auch die Aufwärts- und Abwärtsrisiken besser definieren.

Steigt der Basiswert über den Ausübungspreis der Call-Option, führt die Call-Option zu Verlusten, die durch die Gewinne der Aktie ausgeglichen werden.

Fällt der Basiswert unter den Ausübungspreis der Put-Option, erleidet der Basiswert Verluste, die durch die Put-Option und die Prämie der Short-Call-Option ausgeglichen werden.

Der Vorteil des Collar ist, dass er preisneutraler ist.

Sie müssen wegen der Verkaufsoption keine großen Rückgänge des Basiswerts erleiden.

Sie erhalten einen Einkommensstrom, der Ihnen hilft, den Preis des Puts gegen den Call zu verrechnen. Um den Betrag des erhaltenen Einkommens zu maximieren, kann die Call-Option short ATM platziert werden.

Studien haben gezeigt, dass die Volatilitätsrisikoprämie (VRP) eine höhere Sharpe Ratio aufweist als die Aktienrisikoprämie (ERP), die von den Konkurrenten wohl stärker nachgefragt wird, wodurch Covered-Call-Strategien (und einige ihrer Derivate) insgesamt höhere Sharpe Ratios aufweisen als traditionelle Aktienstrategien.

Puts neigen dazu, teurer zu sein als Calls auf Aktien. Dies liegt daran, dass die Menschen risikoscheuer sind und dazu neigen, mehr für Puts als für Calls zu bezahlen.

Sie können dieses Verhalten in der Volatilitätsschiefe sehen, die die implizite Volatilität von Optionen über einen Bereich von Strike-Preisen vergleicht. Je höher die implizite Volatilität ist, desto teurer ist die Option.

Rentabilitätsdiagramm eines bullischen Collar

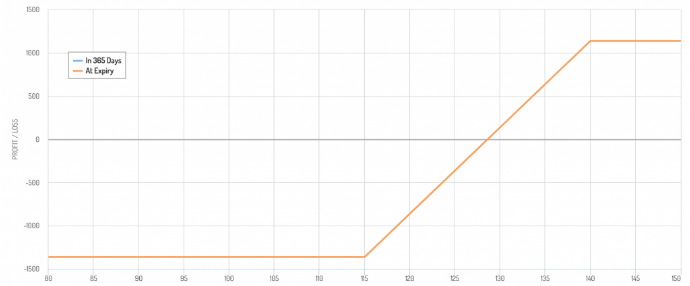

5) Eine Strategie, die den Kauf und Verkauf von 4 Optionen kombiniert (Fence/Dutch rudder)

Eine Fence-Strategie (manchmal auch als Dutch Rudder bezeichnet) ist die Kombination aus einem Covered Call und einem Put Spread.

Es werden drei Optionen sowie eine Position auf den Basiswert verwendet.

- Long-Position auf den Basiswert

- Kurze OTM- oder ATM-Kaufoption

- Lange OTM-Verkaufsoption

- Kurze OTM-Put-Option unter dem Verfall der anderen Verkaufsoption.

Wie der Covered Call und der Collar ist auch der Fence eine defensive Position.

Der Trader opfert das Aufwärtspotenzial für den Abwärtsschutz. Im Falle einer Aktie kann der Händler immer noch Dividendenzahlungen erhalten (es sei denn, der Call ist ITM und die andere Partei entscheidet sich für eine frühzeitige Ausübung, um die Dividende zu erhalten).

Der Abschluss bietet die kombinierten Vorteile des covered call und des put spread.

i) Die Prämie der Short-Call-Option liefert Erträge.

ii) Schutz vor Preisrückgängen durch die Long-Put-Option, die teilweise oder vollständig durch die Short-Call-Option ausgeglichen wird.

iii) Weitere Reduzierung der Kosten durch Leerverkauf einer Verkaufsoption zu einem niedrigeren Ausübungspreis als die Long-Put-Option.

Der Fence ermöglicht eine risikoneutralere Position, während. :

- in der Lage sein, Dividenden zu erhalten

- die Möglichkeit, von einem gewissen Preisanstieg zu profitieren, und

- eine relativ billige Absicherung nach unten zu haben, indem man zwei Optionen verkauft, anstatt mit einer Option long zu gehen.

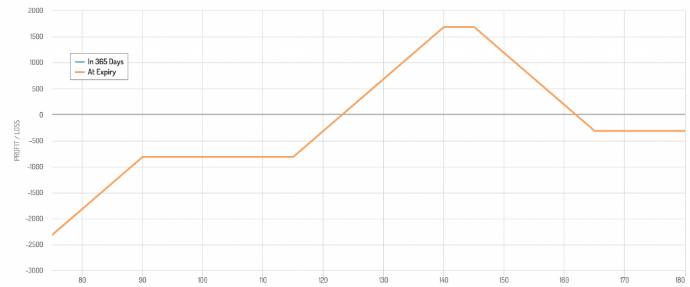

Für PG würde ein 140 Short Call / 115 Long Put / 90 Short Put eine Auszahlungsstruktur wie diese haben:

Rentabilitätsdiagramm eines Fence (Dutch rudder)

Ein Leerverkauf des Puts birgt das Risiko eines Linksschwanzes, aber für einen Value-Investor kann es sinnvoll sein, zu einer linearen Delta-1-Position zurückzukehren, da die Aktie auf diesem Preisniveau recht günstig geworden ist.

Trading mit Optionen und Futures mit DEGIRO Broker

![]()

Investieren beinhaltet ein Verlustrisiko

6) Leerverkauf

Leerverkäufe sind eine einfache Möglichkeit, das Risiko, das mit dem Halten bestimmter Vermögenswerte verbunden ist, abzusichern.

Nehmen wir zum Beispiel an, Sie möchten ExxonMobil (XOM)-Aktien besitzen, aber Sie möchten nicht, dass Ihr Portfolio zu stark den Schwankungen des Ölpreises ausgesetzt ist.

Um dies zu tun, könnten Sie Öl-Futures oder einen Öl-ETF shorten, um einen Teil dieses Risikos abzusichern.

Um das Aktienrisiko zu reduzieren, sind Leerverkäufe oft der billigste und effektivste Weg, um einen Teil Ihres Engagements abzusichern.

Wenn Sie Cash-Aktien leerverkaufen, erhalten Sie außerdem eine Cash-Gutschrift auf Ihrem Konto. Dies kann den Betrag, den Sie als Marge aufnehmen, reduzieren oder Ihnen einen positiven Saldo verschaffen, auf den Sie Zinsen erhalten können.

Die Kreditaufnahme ist auch mit Zinskosten verbunden, die manchmal sehr hoch sein können, wenn es eine große Nachfrage nach der Aktie im Verhältnis zur Anzahl der verfügbaren Aktien gibt.

Bei "leicht zu beleihenden" Aktien liegen die Kosten oft bei 0-2% Zinsen pro Jahr. Bei "schwer zu leihenden" Aktien können die Gebühren so exorbitant sein, dass Leerverkäufe praktisch unmöglich werden. Der Prozentsatz der Zinsen kann in die Hunderte oder sogar Tausende gehen.

Das Leerverkaufen von Aktien oder Futures ist eine kostengünstige Möglichkeit, sich gegen einen erwarteten kurzfristigen Rückgang abzusichern. Terminkontrakte können auch zur Begrenzung der Kapitalbindung eingesetzt werden.

Einige Trader können sich für einen Leerverkauf entscheiden und gleichzeitig eine Short-Put-Option kombinieren.

In einem starken Bullenmarkt, in dem die Preise steigen, möchte ein Händler vielleicht das Engagement in Aktien reduzieren, aber nicht zu viel verlieren, indem er eine gedeckte Verkaufsoption einrichtet.

Wenn die Aktien weiter steigen, wird die erhaltene Prämie aus der Verkaufsoption einige oder alle Verluste ausgleichen.

Der Nachteil ist natürlich, dass sobald die Put-Option ITM wird, das Short-Aktienexposure nicht mehr als Absicherung dient.

7) Diversifizierung

Unterschiedliche Vermögenswerte und unterschiedliche Anlageklassen haben unterschiedliche Umweltbelastungen und verhalten sich daher unterschiedlich.

Eine gute Diversifizierung wird Ihre Rendite im Verhältnis zum Risiko besser verbessern als alles, was Sie in der Praxis tun können.

Wenn die Aktienkurse fallen, gibt es in der Regel andere Vermögenswerte oder Trades, auf die Sie setzen können, um diese Verluste durch Wertzuwachs auszugleichen.

Dazu können nominale Anleihen, inflationsgebundene Anleihen (ILBs), Gold, Rohstoffe, bestimmte Währungen, Volatilität, private Vermögenswerte, die Ihnen weiterhin Einkommen bieten können, liquide Alternativen usw. gehören.

Wenn Sie Ihre Allokation richtig ausbalancieren, reduzieren Sie Ihren Gesamt-Drawdown und haben wahrscheinlich kürzere Lock-in-Perioden, neben anderen Vorteilen.

8) Bargeld

Bargeld ist nicht sehr volatil und wird daher als sichere Anlage wahrgenommen. Allerdings sinkt der Wert von Bargeld im Laufe der Zeit, was es zu einer riskanten Anlage macht. Hinzu kommt, dass Bargeld in entwickelten Märkten keine Rendite abwirft, so dass eine direkte Rendite nicht möglich ist.

Die Zentralbanken werden eine Inflationsrate von mindestens Null anstreben, was die Menschen dazu ermutigen wird, ihr Geld zu investieren, damit es seinen Wert nicht verliert.

Der Besitz von Bargeld kann jedoch sehr nützlich sein, um Bargeld und Optionen zu haben und sich nie um Margin Calls sorgen zu müssen, die Sie zwingen, zum ungünstigsten Zeitpunkt zu verkaufen.

Bargeld ermöglicht es Ihnen, Zeiten starker Preisrückgänge bei Vermögenswerten zu nutzen, um diese zu kaufen, anstatt einer der vielen Menschen zu sein, die verkaufen müssen, um Bargeld zu erhalten.

9) Volatilität haben

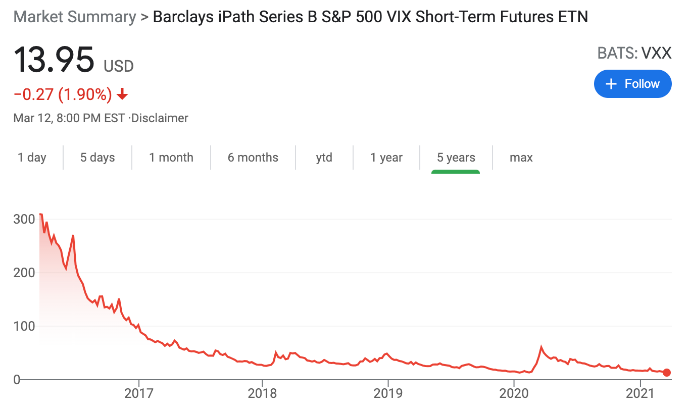

Wenn Aktien sinken, gibt es in der Regel deutliche Ausschläge in der Volatilität.

Der VIX ist der bekannteste Volatilitätsindex und wurde im Januar 1990 von der CBOE eingeführt.

Dies geschah unter anderem 1997 (asiatische Zahlungsbilanzkrise), 1998 (russische Zahlungsunfähigkeit, LTCM), Anfang der 2000er Jahre (Crash der Tech-Blase), 2008 (Finanzkrise) und 2020 (Covid-19-Pandemie) - (die größten Börsencrashs der Geschichte).

Der Besitz von Volatilität ist eine wertvolle Möglichkeit zur Absicherung von Aktien.

Der VIX-Index ist ein Index der impliziten Volatilität einer Vielzahl von Optionen auf den S&P 500. Es gibt Futures, Optionen und ETFs, die auf diesen Futures basieren.

Diese gewinnen im Allgemeinen, wenn Aktien im Wert fallen.

Volatilität ist jedoch eines der Produkte, die mit der Zeit an Wert verlieren.

Als Beispiel sehen Sie hier einen Chart des VXX ETF, der an den VIX-Index gekoppelt ist.

Der "Slow Bleed"-Charakter dieser Produkte wird manchmal durch große Gewinne ausgeglichen, wenn eine Verwerfung oder ein bedeutendes Ereignis zur Risikobeseitigung eintritt.

Die in der obigen Grafik gezeigten "Ausreißer" nach oben in den Jahren 2018 und 2020 sehen zwar klein aus, waren aber riesige prozentuale Gewinne.

Die Volatilität ist auch eine Komponente von Standard-Vanilla-Optionen. Aber es ist weniger ein reines Volatilitätsprodukt wegen der Delta-Komponente (d. h. der Bewegung des Basiswerts).

Einige exotische Optionen dienen auch als reine Volatilitätsprodukte, wie z. B. Volatilitäts-Swaps.

10) Inverse ETFs

Inverse ETFs verkaufen effektiv bestimmte Engagements, wie z. B. den S&P 500 oder den NASDAQ.

Ihr Preis steigt, wenn der breitere Markt fällt.

Einige von ihnen sind gehebelte Instrumente, was sie zu einer schlechten Wahl für den Handel über den Tageszeitraum hinaus macht.

Mit Leveraged ETFs bekommen Sie theoretisch mehr für Ihr Geld, da Sie mehr Absicherungskapazität für einen geringeren Kapitaleinsatz erhalten. Allerdings haben gehebelte ETFs auch einen gewissen Nachteil.

Sie sollten mit Vorsicht behandelt werden, wenn sie für andere Zwecke als Daytrading verwendet werden. Das liegt daran, dass ihre Werte börsentäglich neu errechnet werden.

Aus diesem Grund ist der Prozentsatz wichtiger als der Wert des Indexes. Wenn der Wert eines Index um 20 % fällt, ist ein Gewinn von 25 % erforderlich, um die Verluste auszugleichen, und gehebelte ETFs spiegeln dies wider.

Wenn ein Index zum Beispiel von 100 auf 99 fällt, verliert er 1 % seines Wertes.

Wenn der Index am nächsten Tag auf 100 steigt, ist das ein Gewinn von 1,01 %.

Ein 2x gehebelter ETF des zugrunde liegenden Index würde um 2% von 100 auf 98 fallen.

Am nächsten Tag würde der ETF 2,02% zurückgewinnen, um den Index nachzubilden (2 multipliziert mit dem Gewinn von 1,01%).

Nach der täglichen Rückstellung ergibt die Rechnung, wenn man 98 mit 2,02 Prozent multipliziert, jedoch nur 99,98.

Zusätzliche Kursbewegungen verstärken diesen Tracking Error, wobei eine größere Volatilität zu einem größeren Spread führt.

Infolgedessen weisen diese gehebelten ETFs ein natürliches Verfallsmuster auf, das verzerrt, wie gut sie das widerspiegeln, was sie langfristig, d. h. über einen Zeitraum von mehr als einem Tag, abbilden sollen.

Wenn der Markt fällt und Sie mit einem 2x oder 3x Short gehebelten ETF long sind, werden Sie mehr Geld verdienen, als wenn Sie einfach mit einem 3x Short S&P 500 ETF wie SPXU short gehen.

Aber es wird nicht das 3-fache sein, von dem viele denken, dass sie es bekommen, es sei denn, Sie begrenzen die Haltedauer auf einen Tag.

Der Vorteil dieser Wertpapiere ist jedoch, dass sie in einem regulären Aktienhandelskonto gehandelt werden können, für diejenigen, die keine Futures- und Optionskonten haben.

Dennoch sollten gehebelte Wertpapiere wegen des daraus resultierenden Tracking Error bei Haltedauern von mehr als einem Tag idealerweise vermieden werden.

11) Positionsgröße verkleinern

Wenn man sich zu sehr auf etwas konzentriert, steigt das Bedürfnis, sich abzusichern.

Wenn ein Posten 60 % Ihres Portfolios ausmacht, z. B. Aktien in einem 60/40-Portfolio, besteht ein größeres Risiko, dass dieser Posten ein großes Loch in Ihr Portfolio reißt.

Dies gilt insbesondere, wenn Vermögenswerte mit Hebelwirkung gekauft werden.

Mit Instrumenten wie Futures, Margin-Darlehen und einigen ETF-Produkten ist es ziemlich einfach, einen einzelnen Vermögenswert mit ein paar Klicks größer als Ihr Portfolio werden zu lassen.

Aber die richtige Dimensionierung von Positionen ist Teil eines umsichtigen Risikomanagements. Auf den Finanzmärkten ist der Bereich des Bekannten in der Regel klein im Vergleich zum Bereich des Unbekannten, der im Preis abgezinst ist.

Dies gilt insbesondere für Aktien. Dies drückt sich in ihrer hohen Volatilität aus.

Selbst die Begrenzung der Größe von Positionen innerhalb einzelner Aktien reicht angesichts der hohen Korrelation zwischen Aktien nicht aus.

Die Absicherung des Aktienrisikos kann effektiver sein, wenn nicht nur über Aktien, sondern auch über Anlageklassen, Länder und Währungen diversifiziert wird.

So wählen Sie die richtige Hecke

Stärker konzentrierte Portfolios werden wahrscheinlich größere und teurere Absicherungen benötigen als gut diversifizierte Portfolios.

Wie bei allem gibt es Vor- und Nachteile zu beachten und nichts wird perfekt sein.

Wenn ein Trader ein Aktienengagement hat, das dem Doppelten des gesamten Nettoliquidationswertes seines Portfolios entspricht, ist er einem größeren Risiko eines Aktienrückgangs ausgesetzt als jemand, der 30 % seines Portfolios in Aktien und den Rest diversifiziert hat.

Der Trader, der ein stärker konzentriertes Portfolio verwaltet, könnte mehr Absicherung gebrauchen, während der stärker diversifizierte Trader bereits über ein einigermaßen gut abgesichertes Portfolio verfügt.

Für viele Trader, Investoren und Inhaber von Altersvorsorgekonten liegt der Großteil ihres Vermögens in Aktien. Wegen des Konzentrationsrisikos werden sie wahrscheinlich einen Teil davon absichern wollen.

Wenn eine Person einen sehr langen Zeithorizont hat, wird ein Rückgang des Aktienmarktes um 30 % oder mehr kein so negatives Ereignis sein wie für jemanden, der kurz vor dem Rentenalter steht.

Es hängt auch von der Art des Portfolios ab.

Wenn eine Person mehr in Technologieunternehmen mit Sitz in den USA investiert (z. B. MSFT, GOOG, AAPL, AMZN, NVDA), wird der NASDAQ eine genauere Darstellung ihres Portfolios sein. Daher kann die Verwendung eines NASDAQ-gebundenen Hedges sinnvoller sein.

Für jemanden, der in eine Vielzahl von Unternehmen mit größerer Kapitalisierung investiert, ist der S&P 500 möglicherweise besser für das Portfolio geeignet.

Ein Portfolio mit höherer Gesamtvolatilität und höherem Beta wird mehr Absicherung erfordern.

Es gibt mehrere Möglichkeiten, dies zu tun. Puts sind, wie bereits erwähnt, in der Regel recht teuer, obwohl sie Ihre Verluste über einen bestimmten Punkt hinaus effektiv begrenzen.

Sie können einen Teil dieser Kosten begrenzen, indem Sie Calls auf Ihre Aktien verkaufen. Dies wird jedoch den Spielraum nach oben begrenzen.

Das Bilden eines Collar auf Ihrer Position gibt Ihnen eine Definition von oben und unten und ist beliebt für konzentriertere Positionen.

Der Verkauf eines Puts unterhalb Ihres Long-Puts (Bildung eines "Zauns") kann die Absicherungskosten weiter reduzieren, setzt Sie aber einem weiteren Abwärtsrisiko aus, wenn der Kurs auf dieses Niveau fällt (zu diesem Zeitpunkt könnten Sie in Betracht ziehen, dass die Aktie ohnehin billig ist und ein solches lineares Engagement wert ist).

Sie können Cash-Aktien oder Futures als eine billigere und direktere Art der Absicherung leerverkaufen, aber dies wird Ihre Rendite begrenzen.

Sobald Sie eine Vorstellung davon haben, welche Art von Absicherung für Ihr Portfolio und Ihre allgemeinen Ziele am besten geeignet ist, müssen Sie einige Berechnungen anstellen:

- Wie viel Raum für Verbesserungen haben Sie? Wird sie unbegrenzt oder begrenzt sein (z. B. aufgrund eines kurzen Anrufs)?

- Was ist Ihr Nachteil? Wird er gedeckelt (z.B. durch eine Long-Put-Option) oder einfach vorsorglich begrenzt?

- Wie viel wird es kosten?

Es gibt Möglichkeiten, sich abzusichern, die Sie nicht explizit kosten müssen - zum Beispiel ein Covered Call, ein Collar, ein Fence - aber Sie müssen verstehen, ob diese Arbitrage (Capped Upside) für Sie persönlich Sinn macht und welche Art von Schutz sie bietet.

Absicherungskosten

Die Absicherung des Aktienrisikos erfolgt durch die Zahlung von Prämien.

Diese Prämien hängen von mehreren Variablen ab, darunter

- die implizite Volatilität

- der Preis des Basiswerts

- der Basispreis

- die Verfallszeit

- Zinssätze

Die Kosten für die Absicherung Ihrer gesamten Position - d.h. eine ATM-Put-Option - sind die höchsten.

Bei einer Aktie wie PG kostet die Absicherung Ihrer gesamten ATM-Position (oder des nächstmöglichen ATM-Verfalls) für ein Jahr etwa 10% Ihrer Gesamtposition.

PG ist keine Aktie, von der man erwarten kann, dass sie in der Ewigkeit 10% pro Jahr zwischen Dividenden und Kapitalgewinnen verdient, da es sich um eine Aktie für den laufenden Konsum handelt.

Es kann daher schwierig sein, die Kosten für eine einfache ATM-Put-Option zu rechtfertigen.

Aus diesem Grund verwenden Trader oft OTM-Puts zur Absicherung. Sie bieten nicht so viel Schutz und es wird einige Zeit dauern, bis sie vollständig wirken, wenn überhaupt. Aber sie sind billiger und können als Absicherung verwendet werden, um einen größeren Rückgang zu vermeiden.

OTM-Puts werden auch oft in Kombination mit anderen Strategien verwendet, um deren Kosten zu reduzieren.

i) Dies kann den Verkauf einer Call-Option beinhalten. Wenn die Aktie um 10 % gestiegen ist und Sie gerne zu diesem Preis verkaufen würden, könnten Sie in Erwägung ziehen, einen Call um diesen Basispreis herum zu verkaufen. Wenn die Aktie diesen Preis nicht erreicht, haben Sie einen zusätzlichen Ertrag aus der Prämie erhalten.

ii) Sie könnten erwägen, einen Put irgendwo unterhalb Ihres Long-Puts zu verkaufen.

iii) Sie könnten in Erwägung ziehen, Verfallstermine zu staffeln, um von den höheren Prämien zu profitieren, die mit der Zeit anfallen, und diese zu verkaufen, während Sie bei kürzeren Verfallsterminen long gehen (dies ist eine fortgeschrittene Strategie, die eine Verzögerung einführt, die zu Risiken einlädt, und sollte mit Vorsicht durchgeführt werden).

iv) Sie können in Erwägung ziehen, Ihr Short-Call-Engagement überzugewichten, um von der zusätzlichen Prämie zu profitieren, was bedeutet, dass Sie tatsächlich weniger Gewinn machen können, wenn die Aktie über ein bestimmtes Niveau steigt.

Wenn PG beispielsweise bei $128 gehandelt wird, könnten Sie einen 140-Call und einen 145-Call verkaufen, zusätzlich dazu, dass Sie einen 115-Put long sind, einen 90-Put verkaufen und gleichzeitig einen 165-Call long sind, um das Risiko zu begrenzen, falls die Aktie deutlich ansteigt.

Ihr Rentabilitätsdiagramm würde wie folgt aussehen:

Es sieht aus wie ein modifizierter strangle.

Fazit

Risiko ist ein integraler Bestandteil des Handels an den Finanzmärkten.

Das heißt, riskante Dinge sind nicht per se schlecht, wenn sie verstanden und kontrolliert werden. Wenn Risiko nicht ernst genommen wird und das, was man tut, falsch verstanden wird, kann es sehr riskant sein.

Risiken lassen sich nicht vollständig vermeiden, schon gar nicht umsonst, aber Hedging ist eine Möglichkeit, ein Portfolio vor möglichen Verlusten zu schützen.

Es kann Händlern die Gewissheit geben, dass sie keinen potenziell katastrophalen Verlusten ausgesetzt sind und ihnen helfen, ihre Ziele zu erreichen.

Drawdowns sind am schwierigsten zu erholen.

Gleiche Verluste werden nicht durch gleiche Gewinne ausgeglichen. Zum Beispiel erfordert ein Drawdown von 50 % einen Gewinn von 100 %, um die Gewinnschwelle zu erreichen.

Daher sollten große Drawdowns unbedingt vermieden werden.

Diese Strategien, oder eine Kombination davon, können Händlern helfen, einen Aufwärtstrend beizubehalten und gleichzeitig das Risiko eines inakzeptablen Abwärtstrends zu vermeiden.

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||