![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

La estrategia de trading de opciones "Gamma Scalping"

En este artículo, exploraremos lo que puede parecer un término extraño para los operadores minoristas del mercado de divisas. Me refiero a una actividad típica que practican los traders conocida como gamma scalping o gamma hedging.

En pocas palabras, el gamma scalping consiste en tomar y perder una posición en el mercado subyacente para que se puedan hacer suficientes ajustes en la delta de una prima de opción larga para equilibrar el componente de decaimiento temporal de la posición de la opción dentro de una cartera gamma larga.

Para los no iniciados, sé exactamente lo que están pensando. Sigue sonando muy técnico y probablemente todavía te estés preguntando qué es delta, qué es gamma y cómo interpretarlo todo. Vamos a desglosarlo en un proceso progresivo, que incluirá varias medidas conocidas como opciones griegas.

Delta: la piedra angular de las opciones

En primer lugar, debemos entender qué significa "Delta" en el contexto de la negociación de opciones. En términos sencillos, la delta mide el impacto de los cambios en el precio de una opción en relación con el precio del instrumento subyacente. Los valores pueden variar de 0 a 1 si la delta es para una posición de compra o de 0 a -1 si la delta es para una posición de venta, dependiendo del precio de ejercicio al que se compre la opción.

Pensemos en una situación hipotética para aclarar el mensaje que envía el delta en un momento dado. Si usted posee una opción en euros (Call) a 1,14 con una delta de 0,5, que es una posición "at the money" debido a que el precio de ejercicio de la opción es igual al precio del instrumento subyacente (1,14), esto significa que por cada unidad de medida de cambio en el contrato de futuros en euros subyacente, la opción aumentará en 0,5 unidades.

Por ejemplo, si el tipo de cambio del contrato en euros aumenta en 1 pip de un valor de 10 dólares, el precio de la opción de compra aumentará en 10 dólares x 0,5 delta = 5 dólares. Por el contrario, si lo que tenemos es una opción de venta con una delta de -0,5, por cada disminución de 1 pip de un valor de 10 dólares, por ejemplo, en el contrato del euro, el precio de la opción de venta disminuye en -5 dólares.

Terminología para el posicionamiento de las opciones

También es importante distinguir entre las diferentes definiciones de una posición de opción.

Si negociamos un strike de la opción "out of the money", esto significa que los derechos de compra del subyacente no tienen valor intrínseco, ya que el precio de la opción es superior al precio del activo subyacente (futuros sobre el euro). Cuanto más alto sea en comparación con el precio de ejercicio actual de los futuros del euro, menor será la delta, ya que la opción tiene un valor menor, hasta 0. Lo contrario ocurre con la opción de venta, cuanto más bajo se compre o negocie en comparación con el precio de ejercicio actual de los futuros, menor será su valor y, por tanto, su delta, con un límite de 0.

Por otro lado, si una opción se compra o se negocia "at or near the money", esto significa que el precio de la opción de compra corresponde al precio del activo subyacente. En este caso, la delta asignada es de aproximadamente 0,5, lo que significa que si el contrato de futuros sobre el euro se mueve en 1 pip, que tiene un valor de 10 dólares, su posición se mueve en la mitad o en unos 5 dólares (sin tener en cuenta las comisiones).

Mientras tanto, si la opción está "in the money", la posición tiene un valor intrínseco con un valor delta mucho más cercano a su umbral máximo de +100 para las Calls o -100 para las Puts. Por ejemplo, si una opción de compra del EUR/USD tiene un precio de 1,10 mientras que el precio subyacente de los futuros del EUR/USD es de 1,1450, esto significa que la delta será muy alta, cercana o incluso de +100.

Gamma: gemela de Delta

Muy bien, hasta aquí, espero que el concepto de delta no te parezca tan extraño como hoy. La siguiente pieza esencial del rompecabezas es entender qué significa cuando hablamos de "Gamma".

La explicación de este término es muy sencilla, ya que gamma es simplemente el término utilizado para medir la tasa de cambio de delta, y se representará como un porcentaje. En términos prácticos, nos indica el cambio en la delta resultante de un movimiento de un pip/unidad en el contrato de futuros subyacente.

La gamma tiende a mostrar su valor más alto cuando el precio de ejercicio de la opción está en o cerca de "at the money", con el valor disminuyendo a 0 cuanto más pierde la opción su valor intrínseco a medida que se sumerge en el territorio "out of the money".

La gamma es fundamental, ya que la tasa de cambio de delta puede tener un profundo impacto en los resultados de una cartera. Por eso es fundamental entender cómo los cambios delta vía gamma afectarán a tus resultados.

Una vez alcanzado este punto de la guía, podemos pasar al siguiente nivel y empezar a abordar el concepto de "gamma larga" en su posición de opciones. Este concepto se basa esencialmente en la idea de que un operador es un comprador de opciones (Calls o Puts) que tiene interés en beneficiarse de la expectativa de movimientos significativos en el activo subyacente que puedan compensar las comisiones pagadas y el decaimiento en el tiempo.

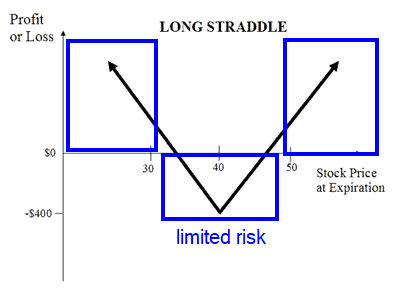

La gamma larga se consigue, por ejemplo, mediante un straddle o estrangulamiento largo, también conocido como estrategia neutral, comprando una put y una call sobre el mismo activo subyacente con el mismo precio de ejercicio y fecha de vencimiento. Este tipo de estrategia puede ofrecer un beneficio ilimitado, un riesgo limitado (el precio de la opción se paga), y tiene como objetivo explotar la anticipación de la volatilidad del activo subyacente antes de que el contrato expire.

Del mismo modo, "gamma short" es cuando, en lugar de estar en opciones largas, su posición está dominada principalmente por su exposición corta a través de la escritura de opciones de compra y venta. Recuerde que si vende opciones, se le está compensando por el riesgo ilimitado que está asumiendo, ya que nadie puede garantizar el nivel de volatilidad que experimentará el activo subyacente antes de que venza el contrato de la opción.

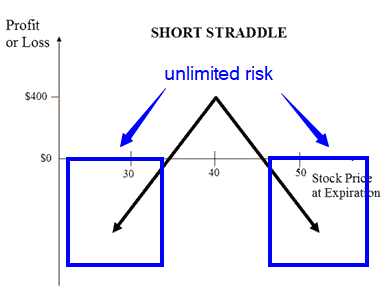

Hay muchas estrategias para ir tanto a corto como a largo plazo. La forma más sencilla, como ya se ha comentado, es utilizar una estrategia de venta en corto tipo straddle o strangle, vendiendo tanto una opción de venta como una de compra sobre el mismo activo subyacente al mismo precio de ejercicio y fecha de vencimiento. Estas estrategias ofrecen un beneficio limitado (comisiones cobradas) y un riesgo ilimitado (exposición a la volatilidad del activo subyacente), y su intención se basa en la idea de que el operador espera que el mercado se contenga dentro de unos rangos de trading limitados.

Vega: la columna vertebral de los precios de las opciones

Para avanzar, debemos introducir un nuevo término, conocido como "Vega", que es la tasa de cambio del valor de una opción en función del grado de cambio de la volatilidad implícita. No podemos entender ni tener en cuenta el precio correcto de una opción si no tenemos en cuenta la volatilidad esperada, también conocida como volatilidad implícita, obtenida mediante complejos cálculos.

Cuanto mayor sea la volatilidad implícita, mayor será el precio de la opción, porque los vendedores exigirán obviamente una prima más alta para asumir el mayor riesgo. Por el contrario, si la volatilidad implícita disminuye, el precio de la opción también disminuye, ya que se espera que el precio sea más contenido.

Por ejemplo, un contrato de futuros en euros con una vega de 0,0008 significa que la opción será ocho céntimos más cara por cada aumento de un punto en la volatilidad implícita.

Theta: los estragos del tiempo dejan su huella

Estamos a punto de cerrar el círculo. Lo único que falta para entender en qué consiste el scalping gamma es entender "Theta". En este caso, se trata del cambio en el valor de la opción a medida que cambia el tiempo de vencimiento, también conocido como "time decay". Theta indica la pérdida de valor de una opción en el tiempo. Por ejemplo, una opción con una Theta de -0,0002 perderá 0,0002 o 2c de su valor cada día debido al decaimiento del tiempo.

Delta Neutral: se trata de mitigar el riesgo

¡Ya casi está, trader ! Con todas estas abreviaturas y conceptos a su disposición, vamos a presentarle una de las principales estrategias que utilizan los creadores de mercado para reducir o eliminar por completo el sesgo direccional en su cartera. Llamamos a este enfoque "Delta Neutral" y en la práctica abarca una posición construida sobre el concepto de un straddle o estrangulamiento con deltas iniciales positivos y negativos que se compensan entre sí para crear finalmente una posición que tiene un delta cercano a 0.

Por lo tanto, una vez que se tiene una posición o cartera delta neutral, la gamificación consiste en comprar y vender el activo subyacente para compensar theta. En definitiva, el objetivo de la estrategia de scalping o cobertura gamma es seguir comprando o vendiendo activamente el activo subyacente para recuperar lo perdido cada día, ya que theta ha ido disminuyendo con el tiempo. Por lo tanto, debe considerarse un enfoque de recuperación de riesgos más que una estrategia de alta rentabilidad.

Hay que tener en cuenta que, en la mayoría de los casos, los actores más implicados en el gamma scalping son los creadores de mercado, miembros de la bolsa, que aportan liquidez a los mercados y, por tanto, son los que más necesitan compensar el riesgo theta en sus opciones abiertas. Esto significa que el scalping gamma no es para todo el mundo, sino sólo para aquellos que están extremadamente bien capitalizados y tienen un gran conocimiento de la industria de las opciones. Por ello, está dominado principalmente por los grandes actores.

¿Por qué nos interesa el Gamma Scalping?

Es una pregunta justa ya que acabo de mencionar que es un territorio dominado por los creadores de mercado.

Porque entendiendo su lógica, y añadiendo un último componente (volatilidad implícita frente a la histórica), estaríamos mejor informados para anticipar el tipo de perfil de mercado al que nos podemos enfrentar, que es como operar en un mercado pegajoso o resbaladizo.

En otras palabras, cuando se pongan a prueba los niveles clave de liquidez en el gráfico, ¿podemos esperar que el mercado juegue sus trucos habituales de ser más tenso y errático para engañar a los traders para que compren/vendan rupturas fallidas? ¿O el mercado se enfrenta a unas perspectivas más direccionales y a unas rupturas esperadas?

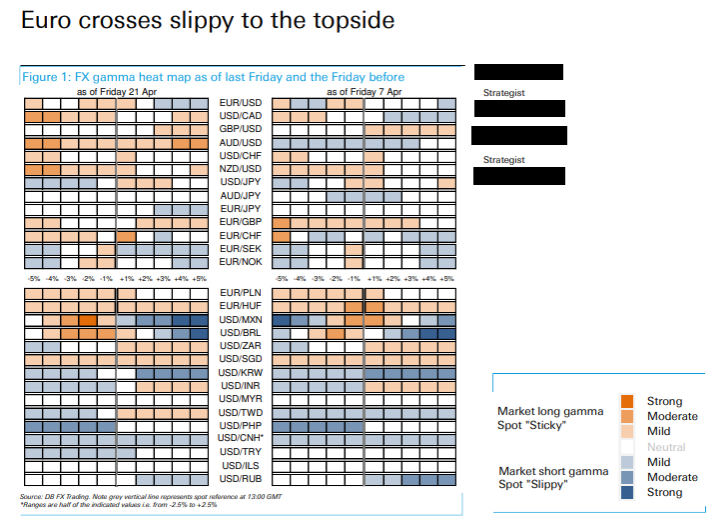

Vea a continuación un ejemplo de informe de investigación de la gamma:

El quid de la cuestión es que al incorporar este último elemento, es decir, el tipo de relación entre el volumen implícito y el histórico, podremos anticipar si estos grandes operadores de opciones se dedicarán activamente a estrategias de cobertura de scalping/gamma, haciendo que el mercado se apriete más, o si se verán obligados a añadir combustible adicional a un movimiento direccional existente.

La relación entre el volumen implícito y el volumen histórico

Hemos dejado de lado el concepto de volatilidad implícita frente a la histórica hasta ahora en esta guía, ya que no tendría sentido profundizar en él a menos que se tenga un marco de referencia básico sobre las métricas griegas y los demás conceptos que hemos tratado. Ahora, continuemos...

Entonces, ¿por qué es tan importante evaluar estas dos cosas?

La fuga histórica es la volatilidad que ha experimentado el activo subyacente sobre una base de desviación estándar anualizada como porcentaje del precio. La volatilidad implícita es la volatilidad esperada basada en cálculos complejos que tienen en cuenta el precio de la opción, el precio del activo subyacente, el precio de ejercicio, el tiempo de vencimiento y el tipo de interés sin riesgo, calculado mediante el modelo Black-Scholes.

Generalmente, si la volatilidad implícita se paga a precios más altos que la volatilidad histórica, esto sugiere que los precios de las opciones pueden ser altos. Cuando esto sucede, el mercado de opciones, en su constante búsqueda de volver al equilibrio en la media, muestra una tendencia a participar en una estrategia de cartera corta en general, construyendo una posición en torno a la venta de volatilidad.

Recordemos que si el mercado tiene una volatilidad bajista, percibe los precios de las opciones como inflados y, por tanto, encontramos el interés de los mercados principalmente en la venta de Calls/Puts y el cobro de las comisiones. Por lo tanto, en este tipo de entorno, las estrategias que giran en torno a la delta neutral se centrarán en la construcción de estructuras cortas, como un strandle que, como recordatorio, tiene un riesgo ilimitado y una recompensa limitada.

Recuerde las características de un straddle corto a continuación:

Por otro lado, si el volumen implícito es inferior al volumen histórico, puede significar que los precios de las opciones se ofrecen con descuento. Como resultado, habrá un mayor interés en comprar vega, es decir, el mercado tenderá a comprar volatilidad a través de una mayor actividad en la compra de opciones de compra y de venta. Esta acción se basa en la idea de que el mercado percibe una oportunidad de aprovechar el pago de una comisión para apostar por un repunte significativo de la volatilidad con un riesgo limitado y unas perspectivas de recompensa ilimitadas.

Recuerde las características de un straddle largo a continuación:

El mercado rígido suprime la volatilidad

Por fin hemos llegado al punto en el que podemos comprender plenamente por qué la scalping gamma es tan importante para los traders minoristas. Después de todo lo que he esbozado anteriormente, entonces debe entender que cuando el mercado es volátil a largo plazo, implica una relación entre el volumen implícito y el volumen histórico de menos de 1. En tal escenario, sabemos que las estrategias de estructura de opciones más dominantes se basan en la compra de calls y puts.

Entonces, ¿qué hará el trader de opciones codicioso cuando el activo subyacente experimente una volatilidad que haga cambiar la delta y la gamma? El trader se dedicará a comprar o vender el activo subyacente (gamma scalping) con el fin de recalibrar su delta para mantenerlo neutral y obtener beneficios en el camino para compensar la theta. Dado que la posición pierde valor debido a theta cada día, debe calcularse la cantidad de exposición a theta. Por ejemplo, si un contrato en euros tiene una theta de 2 céntimos por call/put "at the money" y una delta de unos 50, con la compra de 100 contratos, la theta será de 2,00 o 200 dólares al día en efectivo. Esta es la cantidad de dinero que el operador necesitará para que la gamma scalping sea rentable por día con el fin de compensar las pérdidas de theta y alcanzar el punto de equilibrio.

Cuando el precio del activo subyacente baja y la delta tiende a la baja, el operador comprará el activo subyacente para crear el flujo de caja necesario para compensar la theta mencionada. Esto significa esencialmente que cuando se ponen a prueba los niveles clave de liquidez en un instrumento con una relación entre el volumen implícito y el volumen histórico inferior a 1, el scalping gamma tenderá a mantener el instrumento en rangos conocidos, ya que los participantes en el mercado de opciones compran o venden los bordes para ajustar sus deltas +/- en las carteras de opciones.

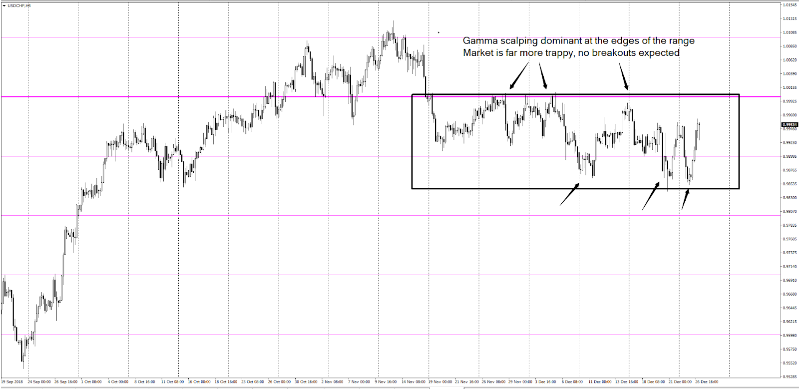

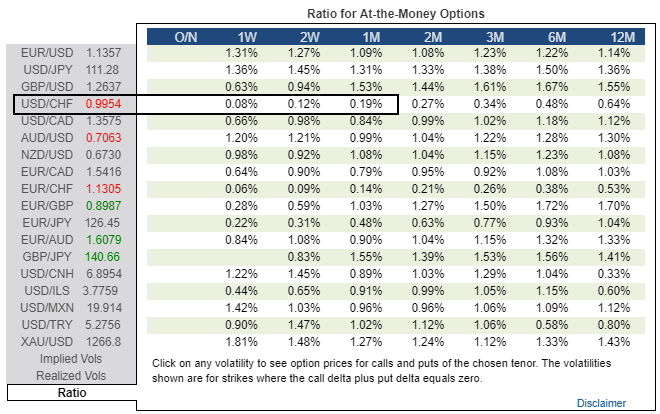

El ejemplo de abajo en el par de divisas USD/CHF, muestra unos ratios de vol implícito a vol histórico muy bajos a partir del 27 de diciembre de 2018, para todos los contratos en el futuro previsible. Consulta la tabla de proporciones que acompaña al gráfico siguiente. Como ya he explicado, se trata de un mercado con una volatilidad significativamente larga dado el bajo ratio implícito/histórico. Por lo tanto, siempre que el subyacente se acerque a los extremos del rango, la actividad de scalping gamma aumentará significativamente las posibilidades de que el mercado se contenga dentro de los niveles conocidos (sticky market).

Tabla de ratios disponible de forma gratuita en investing.com/currencies/forex-options

El deslizamiento del mercado amplifica la volatilidad

Por el contrario, si la volatilidad implícita supera las normas históricas, haciendo que la relación entre la volatilidad implícita y la volatilidad histórica sea superior a 1, esto se traduce en un mercado que empezará a buscar vender en corto lo que se cree que es una volatilidad costosa. Si esta es la opinión general, los principales actores buscarán establecer posiciones cortas de vega (volatilidad) a través de la escritura de call y put.

Este es el punto de partida. ¿Qué sucede cuando un mercado se caracteriza por estructuras cortas tipo straddle, por ejemplo? Si las expectativas de los jugadores son correctas y el mercado se limita a un rango específico durante la duración del contrato de la opción, ganan dinero vendiendo la opción. Sin embargo, a diferencia de lo que ocurre en un mercado largo, si el activo subyacente se mueve fuera de un rango corto de straddle predefinido, se enfrentarán a un riesgo ilimitado. Cuanto más se mueva el activo en una u otra dirección, más perderá.

Entonces, ¿cómo pueden cubrir esta exposición? No pueden scalping gamma el cuero cabelludo, ya que esto sólo aumentaría el riesgo de nuevas pérdidas. En cambio, se ven obligados a comprar el activo subyacente si supera su rango preestablecido para reducir su exposición a la baja, que es lo que ocurre cuando se es vendedor de una opción. El efecto dominó de esta acción es que son los operadores de opciones los que contribuyen al perfil direccional de un mercado echando leña al fuego y comprando el activo subyacente en una ruptura al alza o vendiendo a la baja para cubrir su riesgo bajista.

Vea a continuación un ejemplo sobre el par EUR/JPY. Este es un mercado bajista con potencial de aceleración debido a la falta de scalping gamma.

Conclusión

Aunque los traders minoristas nunca tendrán que dedicarse al scalping gamma, ahora pueden entender lo vital que puede ser anticiparse a un patrón de mercado.

Si haces tus deberes y miras con coherencia y franqueza los ratios de volatilidad implícita frente a los datos históricos, el concepto de gamma scalping o su ausencia encaja perfectamente en otra pieza del puzzle de análisis de tus mercados y el tipo de comportamiento que debes esperar.

Corredores de opciones

| Brokers | Reglamentación | Plataformas | Depósito mínimo | Tipos de opciones | Página web |

|---|---|---|---|---|---|

| Chipre (CySEC) | xStation 5 | 0 € | Opciones vanilla sobre acciones | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opciones vainilla (OTC) | ||

| Invertir implica el riesgo de sufrir pérdidas. Los contratos de opciones son productos financieros complejos diseñados para inversores experimentados. | |||||