![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

11 maneiras de cobrir o risco de equidade

Quer negoceie índices de acções, acções individuais, fundos negociados em bolsa (ETFs) ou tenha outra exposição de acções na sua carteira, poderá querer considerar formas de cobrir o risco de acções para reduzir potenciais perdas.

As acções são uma classe de activos voláteis e os accionistas comuns são os intervenientes mais juniores de uma empresa. Uma acção confere uma quota de propriedade de uma empresa. É o último a ser pago e suporta todos os riscos se a empresa falhar.

Isto oferece grandes vantagens, mas também riscos significativos.

A maioria das carteiras tem uma elevada exposição a stocks. As acções podem sofrer dolorosas diminuições, seja em acções individuais ou no mercado como um todo, quando o mercado começa a descontar um conjunto diferente de expectativas futuras.

É por isso que este artigo é dedicado à forma de proteger a sua exposição à bolsa de valores de diferentes formas.

O que é uma cobertura de carteira de acções?

A cobertura é utilizada para reduzir o risco de perda num investimento. A cobertura envolve frequentemente a utilização de algum tipo de instrumento (por exemplo, um título, um derivado) cujo preço aumenta quando um determinado investimento ou carteira diminui de valor.

O lucro da cobertura ajuda a compensar parte ou a totalidade das perdas de uma carteira. (Ou, em alguns casos, mais do que todos).

Existem várias estratégias para cobrir certos tipos de risco.

Por exemplo, se possuir um stock, chama-se a isto uma exposição linear. Uma cobertura da exposição patrimonial é, portanto, uma cobertura do risco delta.

Se possuir uma opção, trata-se de uma exposição não linear, pelo que a cobertura da exposição da opção pode envolver a cobertura da gama.

Outros tipos de cobertura podem ser utilizados para ajudar a compensar riscos cambiais, riscos de taxa de juro, riscos de duração, riscos de inflação ou exposições "ocultas" ou não intencionais. (Por exemplo, ter uma chamada sobre os stocks das companhias aéreas é uma aposta implícita sobre o preço do petróleo).

Como cobrir o risco de equidade

As coberturas podem proteger :

- uma única segurança

- uma exposição a todo o mercado

- exposição a um sector específico, ou

- um tipo particular de risco (por exemplo, inflação, moeda, duração, etc.).

Por exemplo, as empresas tecnológicas tendem a ter uma duração mais longa. Os seus fluxos de caixa são descontados para estarem mais longe no futuro do que outros tipos de acções. Isto dá-lhes uma volatilidade estruturalmente mais elevada.

Por sua vez, isto torna-os mais vulneráveis do que a maioria dos stocks ao aumento das taxas de juro.

Assim, devido a esta exposição correlacionada, um negociante pode optar por uma opção de put out-of-the-money (OTM) sobre as taxas de juro ou obrigações do Estado com prazos de vencimento mais longos para ajudar a reduzir este risco. Ou até mesmo curto prazo de uma série de obrigações de prazo mais longo.

Muitos comerciantes escolhem não cobrir títulos individuais, mas cobrir o risco global do mercado.

Se um título individual tem demasiado risco numa carteira, o tamanho da posição deve provavelmente ser reduzido. Desta forma, não criará uma volatilidade indesejada por si só e arriscará uma perda excessiva de capital.

Escolhendo o melhor tipo de sebe

A cobertura ao nível da carteira global é geralmente feita contra um índice.

Se uma carteira dos E.U.A. for mais uniformemente ponderada para acções de grande capitalização (como a maioria das carteiras de acções), uma cobertura baseada no Índice S&P 500 pode fazer sentido.

Se uma carteira for mais orientada para a tecnologia, o índice NASDAQ pode ser mais apropriado.

Se a carteira for orientada para pequenos cap's, o Russell 2000 pode ser mais apropriado.

Nenhum índice vai ser perfeito, mas é possível construir uma cobertura razoável usando um índice.

Além disso, como um grande número de stocks está incluído num índice, este é menos volátil. Portanto, a cobertura de um índice global de acções sob a forma de uma opção de venda é mais barata do que a cobertura de uma única acção.

Não é raro um stock subir ou descer mais de 5-10% num dia (ou mais). Mas isto raramente acontece com índices diversificados.

Comprar uma opção implica pagar um prémio para ter outra pessoa a gerir essencialmente o risco para si.

Também pode comprar algo mais para ajudar a reduzir o seu risco. Por exemplo, uma forma popular de diversificação é a compra de obrigações porque têm um bom desempenho num tipo diferente de ambiente de mercado. O mesmo se pode dizer de algo como ouro.

O encurtamento de um activo é uma forma comum de cobertura. Envolve mais riscos, mas é, à primeira vista, menos caro.

Com uma opção de put, paga-se um prémio, mas este só é pago uma vez em dinheiro (ITM). Se comprar uma opção out-of-the-money (OTM), ainda tem um risco a suportar até o preço de greve.

A capa é imperfeita

O sebe raramente é perfeito. Se assim fosse, haveria pouco ou nenhum benefício a obter de uma carteira. Há sempre algum risco envolvido, e o retorno é proporcional ao risco assumido.

Os bons traders e investidores irão calibrar uma carteira ao seu nível desejado de risco e volatilidade aceitáveis e utilizar mecanismos de cobertura para alcançar o seu objectivo de obter o lado positivo desejado sem o lado negativo inaceitável.

O risco não será totalmente eliminado e apenas uma parte da carteira será coberta.

Formas de Risco de Acções de Cobertura

Algumas formas de cobrir o risco de equidade envolvem opções. Outros envolvem a compra ou venda de algo. Ou tácticas diferentes (por exemplo, a construção de carteiras).

Uma opção é um contrato que dá ao comprador o direito, mas não a obrigação, de comprar ou vender um activo a um preço específico.

Por exemplo, uma chamada AAPL 130 dá ao comprador o direito de comprar 100 acções da Apple (AAPL) a um preço de greve de $130 por acção.

Com uma opção americana, uma opção pode ser executada em qualquer altura antes da data de expiração, se for ITM.

Com uma opção europeia, só pode ser executada se for ITM na data de expiração.

Uma opção de compra dá ao comprador o direito de comprar uma certa quantidade do activo subjacente (100 acções no caso de uma opção normal de baunilha) ao preço de exercício.

Uma opção de venda dá ao comprador o direito de vender um certo número de acções do activo subjacente ao preço de exercício.

O preço pago por uma opção é chamado de prémio.

As opções OTM profundas são mais baratas porque têm menos valor intrínseco. Têm uma probabilidade baixa de serem ITM, pelo que o seu preço é mais baixo, reflectindo a probabilidade de terem apenas um valor ocasional na expiração.

As opções ITM profundas são mais caras porque têm mais valor intrínseco. Quanto mais profunda for uma opção ITM, mais a opção começa a agir como o activo subjacente.

Portanto, de uma perspectiva de cobertura, as opções OTM são menos eficazes do que as opções ITM na cobertura do activo subjacente. Isto é à custa do seu preço, uma vez que as opções ITM são mais caras que as opções OTM.

A cobertura de opções é uma forma de risco limitado para reduzir o impacto de um declínio (ou uma mudança adversa, de uma forma mais geral) no activo subjacente que conduzirá a um declínio no valor da carteira global.

Isto pode ser conseguido com uma única opção na expiração ou com múltiplas opções.

Iremos rever cada estratégia individualmente. Estes incluirão:

- Long puts: comprar uma opção de venda

- Put spread: comprar e vender duas opções de put

- Covered call: venda de uma opção coberta

- Collar: comprar uma OTM colocar e vender uma chamada OTM

- Fence/Dutch rudder: uma estratégia que combina a compra e venda de 4 opções

- Venda a descoberto

- Diversificação

- Dinheiro

- Propriedade da volatilidade

- ETFs Inversa

- Reduzir o tamanho da posição

1) Comprar uma opção de venda (Long puts)

Comprar uma opção de venda é uma forma simples de reduzir o risco da extremidade esquerda. Mas também é bastante caro.

Aqueles que vendem opções normalmente valorizam-nas com um ligeiro prémio, pelo que a volatilidade implícita da opção é susceptível de ser superior à volatilidade realizada.

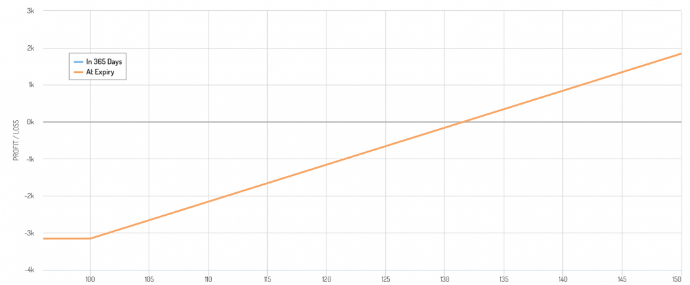

Digamos que possui 100 acções da Proctor & Gamble (PG). Está a negociar a $128 e pretende limitar o seu declínio a $100 por acção.

Por outras palavras, não se quer arriscar mais de 22% nesta posição única.

Para uma cobertura de 10 meses, isso custaria $3,00 por acção, ou cerca de $3,60 extrapolados ao longo de um ano.

Ao preço actual das acções, esta cobertura custa 2,8%.

Embora em alguns anos isto evitará que perca parte do seu capital, também consumirá uma grande parte dos seus retornos.

Também pode perder menos de 22% (o preço permanece acima de $100) e sofrer uma perda não realizada, para além de perder o prémio da sua opção.

O gráfico de rentabilidade tem este aspecto, com um limite de risco de $100 por acção e um ponto de equilíbrio ligeiramente acima do preço actual ($128), porque é necessário obter ganhos para compensar o custo da opção.

Gráfico de rentabilidade de Put Long Put

Por esta razão, muitos traders e investidores optam por limitar a sua exposição a posições individuais em vez de as cobrir directamente.

Por exemplo, se tiver 10% da sua riqueza em acções de uma empresa e vê-la cair em 50% ou mais seria demasiado doloroso, seria prudente diversificar.

Muitas pessoas gostam de carteiras concentradas porque pensam que vão obter melhores ganhos, para manter as coisas simples, ou por convicção. Mas todas as expectativas esperadas já estão incorporadas no preço, por isso nunca se pode estar demasiado seguro sobre um determinado activo de investimento.

É por isso que alguns traders e investidores optam por deter não mais de 5% do património líquido da sua carteira em qualquer activo. Alguns irão mais longe, limitando-se a 1 ou 2%, embora isto seja difícil de seguir para os principiantes, em particular.

Mas, de um modo geral, a limitação do tamanho das posições limita a necessidade de se proteger, o que pode ser dispendioso.

Quando os traders fazem hedging, normalmente utilizam opções de Out-of-The-Money (OTM). Estas serão mais baratas do que as opções At-The-Money (ATM), mas não protegerão a carteira de declínios iniciais do activo.

2) Comprar e vender duas opções de put (Put spread)

Um spread de put consiste em ser tanto longo como curto de opções de put sobre o mesmo activo subjacente.

Um put spread é utilizado para reduzir o custo da cobertura. Uma parte do prémio recebido dos puts curtos compensa o custo dos puts longos.

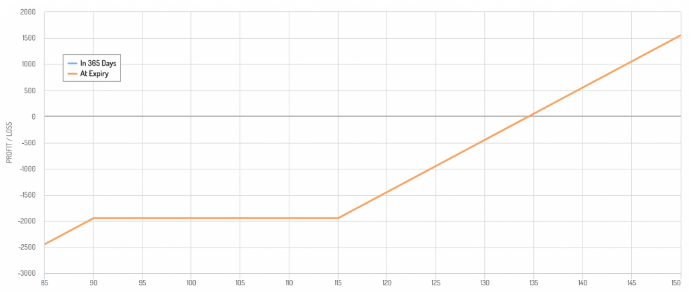

Usando o nosso exemplo anterior do PG, se quisesse uma gestão de risco mais apertada, em vez de uma greve de 100, poderia comprar uma greve de 115.

Isto irá mais do dobro do seu prémio de cerca de $360 por um contrato de cerca de $820.

Em vez disso, poderia vender os 90 postos de greve, o que lhe daria um prémio de cerca de $170.

O custo da sua cobertura global é a diferença entre os dois - $820 menos $170 = $650.

650 é mais caro que $360. Paga-se mais $310 para potencialmente poupar mais $1.500 em perdas potenciais.

Ao mesmo tempo, a propagação de put faz com que a sua sebe seja cancelada a dada altura. Os ganhos sobre o put longo serão compensados pelas perdas sobre o put curto. Também será longo o stock (assumindo que ainda tem exposição).

Se tiver um spread de 115-90 put, isso significa que a sua exposição linear ao risco sobre o stock está a descer abaixo dos 90 dólares.

Gráfico de rentabilidade de um put spread

Ao mesmo tempo, poderá sentir-se confortável com isto, com base nos seus objectivos.

Se, a $128, PG está a negociar a um rácio P/E a prazo de 25x (Price/Earnings Ratio), isso significa que os seus ganhos anuais a prazo por acção são de $5,12 ($128 dividido por 25).

Se cair para 90 dólares, pode ser devido ao facto de se esperar que os seus ganhos diminuam. Pode também dever-se a outros factores que pouco têm a ver com a própria empresa - por exemplo, o aumento das taxas de juro, a deslocação da liquidez.

Neste caso, os $5,12 por acção dar-lhe-iam um rendimento de 5,7%. O inverso é a razão P/E (17,6x, ou 1 dividido por 0,057).

Nesta altura, poderá considerar o PG um bom valor e sentir-se confortável em não ter uma protecção desvantajosa.

Se olharmos para as coisas em termos de distribuição de probabilidade, o intervalo $90-$115 é mais importante. Por outras palavras, está a proteger-se contra uma fracção significativa da cauda de distribuição à esquerda (neste caso, cerca de 25% da gama esperada).

3) Venda de uma opção coberta (Covered call)

Uma chamada coberta consiste na venda de uma opção de compra sobre uma acção que já possui.

Isto limita o seu lado positivo, mas dá-lhe a vantagem de ter uma pequena sebe em caso de um lado negativo.

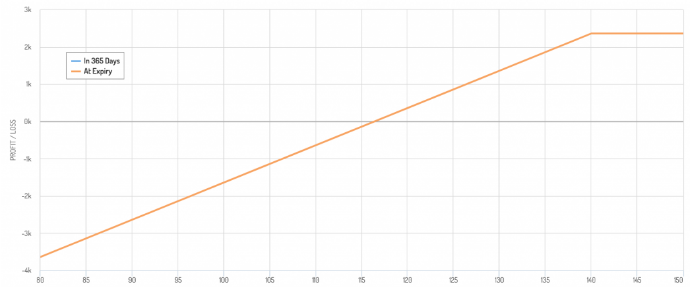

Por exemplo, digamos que para PG, pretende cobrir a sua posição a $140 por acção. Acha que este preço é relativamente elevado e um bom local para vender se tivesse oportunidade de o fazer.

Gráfico de rentabilidade de uma Covered call

Uma stike call a $140 com vencimento dentro de um ano custa cerca de $760. Vende-o na chamada coberta, pelo que tem direito a esse prémio.

760 dividido por $12.800 (o preço de 100 acções, uma vez que existem 100 acções por contrato de opção) é de cerca de 6%.

Assim, obtém um aumento de cerca de 9% ($140 dividido por $128) e obtém o prémio de 6%. O seu aumento total é de cerca de 15%.

Considerando a natureza do PG - um produto de consumo básico, ou um tipo de stock mais defensivo - isso não é mau.

O lado negativo é que não se pode participar num aumento superior a 15%. A sua sebe também é bastante fraca, uma vez que apenas o protege contra uma perda de 6%.

Assim, uma chamada coberta irá protegê-lo de algumas perdas, mas não muitas.

Combiná-lo com uma opção de venda?

Por esta razão, alguns comerciantes gostam de combinar uma chamada coberta com uma opção de venda longa.

Esta estrutura permite-lhe tirar partido do prémio de risco de volatilidade e dos benefícios de cobertura ligeira associados a uma chamada curta. Ao mesmo tempo, envolve também uma protecção de desvantagem mais claramente definida com a opção de put longo.

A isto chama-se uma collar, que discutiremos mais detalhadamente na próxima secção.

4) Comprar uma OTM colocar e vender uma chamada OTM (Collar)

Como mencionado, um colar implica a compra de um put e a venda de uma chamada.

É análogo à ideia de uma chamada coberta, na qual se desiste de receber um prémio de opção sobre uma acção que já possui, enquanto compra a put.

O custo da opção de venda é parcial ou totalmente compensado pelo prémio recebido da opção de compra curta.

A opção put também lhe permite definir melhor os riscos ascendentes e descendentes.

Se o activo subjacente subir acima do preço de exercício da opção de compra, a opção de compra resultará em perdas, que serão compensadas pelos ganhos das acções.

Se o activo subjacente cair abaixo do preço de exercício da opção de venda, o activo subjacente sofrerá perdas que serão compensadas pela opção de venda e pelo prémio da opção de compra a descoberto.

A vantagem do colar é que é mais neutro em termos de preço.

Não tem de sofrer grandes quedas no activo subjacente por causa da opção de venda.

Recebe um fluxo de rendimentos que o ajuda a compensar o preço do put contra a chamada. Para maximizar o montante de rendimento recebido, a opção de chamada pode ser colocada em caixa multibanco curto.

Estudos demonstraram que o prémio de risco de volatilidade (VRP) tem um rácio Sharpe mais elevado do que o prémio de risco de acções (ERP), que é indiscutivelmente mais procurado pelos concorrentes, dando às estratégias de chamadas cobertas (e a alguns dos seus derivados) rácios Sharpe globais mais elevados do que as estratégias de acções tradicionais.

As colocações tendem a ser mais caras do que as chamadas de stocks. Isto acontece porque as pessoas são mais avessas ao risco e tendem a pagar mais por put do que por chamadas.

Pode ver este comportamento na inclinação da volatilidade, que compara a volatilidade implícita das opções sobre uma gama de preços de greve. Quanto maior for a volatilidade implícita, mais cara é a opção.

Gráfico de rentabilidade de um colarinho em alta

5) Uma estratégia que combina a compra e venda de 4 opções (Fence/Dutch rudder)

Uma estratégia de vedação (por vezes conhecida como Dutch Rudder) é a combinação de uma chamada coberta e um spread put.

São utilizadas três opções, bem como uma posição sobre o activo subjacente.

- Posição longa sobre o activo subjacente

- Opção de chamada curta OTM ou ATM

- Opção de Venda OTM Longa

- Opção curta OTM put abaixo do prazo de validade da outra opção de venda.

Tal como a call cobertos o collar, a fence é uma posição defensiva.

O trader sacrifica o lado positivo pela protecção do lado negativo. No caso de uma acção, o comerciante ainda pode receber o pagamento de dividendos (a menos que a chamada seja ITM e a outra parte decida exercer antecipadamente para obter o dividendo).

O fecho oferece as vantagens combinadas da covered call e do put spread.

i) O prémio da opção de compra curta proporciona rendimentos.

ii) Protecção contra quedas de preços através da opção de venda longa, parcial ou totalmente compensada pela opção de compra curta.

iii) Redução adicional das despesas através da venda a descoberto de uma opção de venda a um preço de greve mais baixo do que a opção de venda a longo prazo.

A fence permite uma posição mais neutra em relação ao risco, ao mesmo tempo que permite uma posição mais neutra em relação ao risco. :

- poder receber dividendos

- a possibilidade de beneficiar de um certo aumento de preços, e

- ter uma protecção relativamente barata, vendendo duas opções em vez de uma longa.

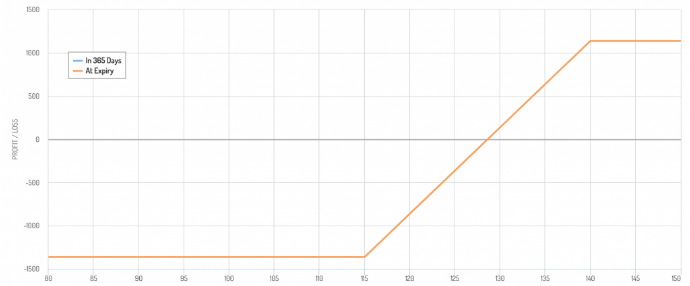

Para PG, uma chamada curta 140 / 115 put longa / 90 put curta teria uma estrutura de pagamento como esta:

Gráfico de rentabilidade de uma Fence (Dutch rudder)

A redução do put implica um risco de cauda esquerda, mas para um investidor de valor, a reversão para uma posição linear, delta-1 pode fazer sentido, uma vez que as acções se tornaram bastante baratas a este nível de preço.

Negociação de opções com corretor DEGIRO

![]()

O investimento envolve risco de perda

6) Venda a descoberto

A venda a descoberto é uma forma simples de cobrir a exposição ao risco de deter certos activos.

Por exemplo, digamos que quer possuir acções da ExxonMobil (XOM), mas não quer que a sua carteira esteja demasiado exposta a flutuações no preço do petróleo.

Para o fazer, poderia encurtar os futuros de petróleo ou uma ETF de petróleo para cobrir alguma dessa exposição.

Para reduzir o risco de equidade, o shorting é muitas vezes a forma mais barata e eficaz de cobrir alguma da sua exposição.

Se reduzir as suas reservas de dinheiro, também obtém um crédito em dinheiro na sua conta. Isto pode reduzir o montante emprestado na margem ou dar-lhe um saldo positivo sobre o qual pode ganhar juros.

O empréstimo também vem com um custo de juros, que por vezes pode ser muito elevado se houver muita procura do stock em relação ao número de acções disponíveis.

Para acções "easy-to-borrow", o custo é frequentemente de 0-2% de juros por ano. Para os stocks "difíceis de obter amanhã", as taxas podem ser exorbitantes ao ponto de tornar a venda a descoberto virtualmente impossível. A percentagem de interesse pode estar nas centenas ou mesmo nos milhares.

O encurtamento de stocks ou futuros é uma forma rentável de se proteger contra um declínio esperado a curto prazo. Os contratos de futuros também podem ser utilizados para limitar o compromisso de capital.

Alguns comerciantes podem optar por vender a descoberto, combinando também uma opção de venda a descoberto.

Num mercado de touro forte onde os preços estão a subir, um comerciante pode querer reduzir a exposição às acções mas não querer perder muito com a criação de uma opção de venda coberta.

Se os stocks continuarem a aumentar, o prémio recebido da opção de venda compensará parte ou a totalidade das perdas.

A desvantagem, claro, é que uma vez que a opção de venda se torna ITM, a curta exposição patrimonial deixa de servir de cobertura.

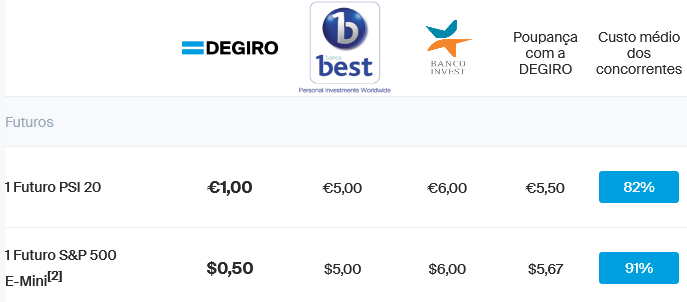

Negociação de contratos de futuros com o corretor DEGIRO

![]()

O investimento envolve risco de perda

7) Diversificação

Diferentes activos e diferentes classes de activos têm diferentes preconceitos ambientais e, portanto, agem de forma diferente.

Uma boa diversificação melhorará o seu retorno em relação ao seu risco do que qualquer coisa que possa fazer na prática.

Quando os preços das acções caem, há normalmente outros activos ou negócios em que pode apostar que o ajudarão a ganhar valor para compensar essas perdas.

Estes podem incluir obrigações nominais, obrigações indexadas à inflação (ILBs), ouro, mercadorias, certas moedas, volatilidade, activos privados que podem continuar a proporcionar-lhe rendimentos, alternativas líquidas, etc.

Ao equilibrar correctamente a sua atribuição, reduzirá o seu levantamento global e provavelmente terá períodos de bloqueio mais curtos, entre outros benefícios.

8) Dinheiro

O dinheiro não é muito volátil e é, portanto, visto como um bem seguro. No entanto, o valor do dinheiro diminui com o tempo, tornando-o um bem arriscado. Além disso, nos mercados desenvolvidos, o dinheiro não tem rendimento, o que não permite um retorno directo do investimento.

Os bancos centrais visarão uma taxa de inflação de pelo menos zero, o que encorajará as pessoas a investir o seu dinheiro para que este não perca o seu valor.

No entanto, possuir dinheiro pode ser muito útil para ter dinheiro e opções, e nunca ter de se preocupar com chamadas de margem, o que o obriga a vender na pior altura possível.

O dinheiro permite-lhe tirar partido de períodos de queda acentuada dos preços dos activos para os comprar em vez de ser uma das muitas pessoas que têm de vender para obter dinheiro.

9) Tendo volatilidade

Quando os stocks descem, há normalmente picos significativos de volatilidade.

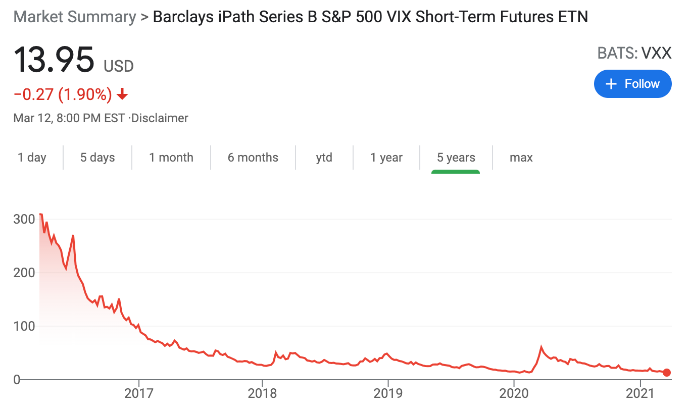

O VIX é o índice de volatilidade mais popular, estabelecido em Janeiro de 1990 pela CBOE.

Isto ocorreu em 1997 (crise da balança de pagamentos asiática), 1998 (incumprimento russo, LTCM), início dos anos 2000 (colapso da bolha tecnológica), 2008 (crise financeira) e 2020 (pandemia de Covid-19) - (os maiores crashes bolsistas da história), entre outros.

Possuir volatilidade é uma forma valiosa de cobrir stocks.

O índice VIX é um índice da volatilidade implícita de uma variedade de opções no S&P 500. Existem futuros, opções e ETFs baseados nestes futuros.

Estes ganham geralmente quando os stocks caem de valor.

A volatilidade, contudo, é um desses produtos que tende a perder valor ao longo do tempo.

Como exemplo, aqui está um gráfico da VXX ETF, ligado ao índice VIX.

A natureza de "hemorragia lenta" destes produtos é por vezes compensada por grandes ganhos quando ocorre um deslocamento ou um evento significativo de remoção de risco.

Os "blips" ascendentes de 2018 e 2020 mostrados no gráfico acima parecem pequenos mas foram ganhos percentuais enormes.

A volatilidade é também um componente das opções padrão de baunilha. Mas é menos um produto de pura volatilidade devido à componente delta (ou seja, o movimento do subjacente).

Algumas opções exóticas também servem como produtos de pura volatilidade, tais como os swaps de volatilidade.

10) ETFs Inversa

As ETFs invertidas encurtam efectivamente certas exposições, tais como a abreviação do S&P 500 ou NASDAQ.

O seu preço sobe quando o mercado mais vasto cai.

Alguns deles são instrumentos alavancados, o que faz deles más escolhas para o comércio para além do período diário.

As ETFs alavancadas teoricamente dão-lhe mais "bang" pelo seu dólar, uma vez que obtém mais capacidade de cobertura para um compromisso de capital menor. No entanto, as ETFs alavancadas também têm um elemento de desvantagem.

Devem ser tratados com cuidado se forem utilizados para outros fins que não o comércio diário. Isto é porque os seus valores são recalculados todos os day trading.

É por isso que as percentagens importam mais do que o valor do índice. Se o valor de um índice cair 20%, é necessário um ganho de 25% para compensar as perdas e as ETFs alavancadas reflectem isto.

Por exemplo, se um índice cai de 100 para 99, perde 1% do seu valor.

Se o índice subir para 100 no dia seguinte, isso é um ganho de 1,01%.

Uma 2x ETF alavancada do índice subjacente cairia 2% de 100 para 98.

No dia seguinte, a ETF recuperaria 2,02% para seguir o índice (2 multiplicados pelo ganho de 1,01%).

No entanto, após a reposição diária, fazendo as contas, tomando 98 multiplicado por 2,02 por cento, o rendimento é de apenas 99,98.

Movimentos de preços adicionais agravam este erro de seguimento, com maior volatilidade levando a um maior spread.

Como resultado, estas ETFs alavancadas exibem um padrão de decadência natural que distorce o quão bem reflectem o que devem seguir a longo prazo, ou seja, durante um período mais longo do que um dia.

Se o mercado descer e for longo um ETF 2x ou 3x curto alavancado, ganhará mais dinheiro do que simplesmente ir curto um ETF S&P 500 curto 3x como o SPXU.

Mas não serão os 3x que muitos pensam que terão, a menos que se limite o período de retenção a um dia.

A vantagem destes títulos, porém, é que podem ser negociados numa conta normal de negociação de acções para aqueles que não têm contas de futuros e opções.

No entanto, os títulos alavancados devem ser idealmente evitados para aqueles com períodos de detenção superiores a um dia, devido ao erro de seguimento resultante.

11) Reduzir o tamanho da posição

Estar demasiado concentrado em algo aumenta a necessidade de se proteger.

Se um item constitui 60% da sua carteira, por exemplo acções numa carteira 60/40, há um risco maior de que este item faça um grande buraco na sua carteira.

Isto é especialmente verdade quando os activos são comprados com alavancagem.

Com instrumentos como futuros, empréstimos de margem e alguns produtos ETF, é bastante fácil fazer com que um único activo exceda o tamanho da sua carteira com alguns cliques.

Mas o dimensionamento adequado das posições faz parte de uma gestão de risco prudente. Nos mercados financeiros, a gama do que é conhecido é geralmente pequena em comparação com a gama do que é desconhecido em comparação com o que é descontado no preço.

Isto é particularmente verdade para os stocks. Isto é expresso na sua elevada volatilidade.

Mesmo a limitação da dimensão das posições dentro de stocks individuais não é suficiente, dada a elevada correlação entre stocks.

A cobertura do risco de acções pode ser mais eficaz através da diversificação não só entre acções, mas também entre classes de activos, países e moedas.

Como escolher a sebe certa

Carteiras mais concentradas irão provavelmente requerer sebes maiores e mais caras do que carteiras bem diversificadas.

Como com qualquer coisa, há prós e contras a considerar e nada será perfeito.

Se um trader tiver uma exposição de acções igual ao dobro do valor líquido total de liquidação da sua carteira, corre um risco maior de queda das acções do que alguém que tenha 30% da sua carteira em acções e o resto diversificado.

O trader que gere uma carteira mais concentrada poderia utilizar mais cobertura enquanto o trader mais diversificado já tem uma carteira razoavelmente bem coberta.

Para muitos traders, investidores e titulares de contas de reforma, a maior parte da sua riqueza está em acções. Devido ao risco de concentração, é provável que que queiram cobrir parte dele.

Se uma pessoa tem um horizonte temporal muito longo, uma queda de 30% ou mais na bolsa de valores não será um acontecimento tão negativo como seria para alguém próximo da idade da reforma.

Depende também da natureza da carteira.

Se uma pessoa investir mais em empresas tecnológicas sediadas nos EUA (por exemplo, MSFT, GOOG, AAPL, AMZN, NVDA), o NASDAQ será uma representação mais precisa da sua carteira. Por conseguinte, a utilização de uma sebe ligada à NASDAQ pode ser mais apropriada.

Para alguém que investe numa variedade de empresas de maior capitalização, o S&P 500 pode ser mais adequado para a carteira.

Uma carteira com maior volatilidade global e beta exigirá mais cobertura.

Há várias maneiras de o fazer. Os artigos, como mencionado, tendem a ser bastante caros, embora sejam eficazes para limitar as suas perdas para além de um certo ponto.

Pode limitar alguns desses custos através da venda de chamadas no seu stock. Mas isto irá limitar o lado positivo.

A formação de um collar na sua posição dar-lhe-á uma definição de lado bom e lado mau e é popular para posições mais concentradas.

Vender um put abaixo do seu put longo (formando uma "vedação") pode reduzir ainda mais os custos de cobertura, mas exporá o jogador a uma maior desvantagem se o preço cair para esse nível (altura em que poderá considerar que o stock é barato de qualquer forma e vale a pena ter essa exposição linear).

Pode encurtar stocks ou futuros em dinheiro como uma forma mais barata e directa de se proteger, mas isto limitará os seus retornos.

Assim que tiver uma ideia do tipo de cobertura que é melhor para a sua carteira e objectivos gerais, precisa de fazer alguns cálculos:

- Qual é o seu espaço para melhorias? Será ilimitado ou limitado (por exemplo, devido a uma chamada curta)?

- Qual é o seu lado negativo? Será limitada (por exemplo, por uma longa opção de venda) ou simplesmente limitada como precaução?

- Quanto é que vai custar?

Existem formas de se proteger que não têm de lhe custar explicitamente - por exemplo, uma chamada coberta, um collar, uma fence - mas terá de compreender se estas arbitragens (com limite superior) fazem sentido para si pessoalmente e que tipo de protecção oferecem.

Custos de sebe

A cobertura do risco de equidade envolve o pagamento de prémios.

Estes prémios dependem de várias variáveis, incluindo

- a volatilidade implícita

- o preço do activo subjacente

- o preço de greve

- o tempo de expiração

- taxas de juro

O custo da cobertura de toda a sua posição - ou seja, uma opção de venda em ATM - é o mais elevado.

Para uma acção como PG, cobrir toda a sua posição ATM (ou a expiração mais próxima possível da ATM) durante um ano custará cerca de 10% da sua posição total.

PG não é uma acção que se pode esperar que ganhe 10% por ano em perpetuidade entre dividendos e ganhos de capital, dada a sua natureza de acção actual do consumidor.

Por conseguinte, pode ser difícil justificar o custo de uma simples opção de put de ATM.

Por esta razão, os traders utilizam frequentemente as OTM puts para se protegerem. Eles não oferecem tanta protecção e demorarão algum tempo a funcionar plenamente, se é que vão precisar. Mas são mais baratos e podem ser utilizados como cobertura para evitar uma grande queda.

As colocações OTM são também frequentemente utilizadas em combinação com outras estratégias para reduzir os seus custos.

i) Isto pode incluir a venda de uma opção de compra. Se o stock subiu 10% e ficaria feliz em vender a esse preço, poderia considerar vender uma chamada em torno desse preço de greve. Se o stock não atingir esse preço, terá recebido rendimentos adicionais do prémio.

ii) Pode considerar a venda de um put algures abaixo do seu put longo.

iii) Poderá considerar expirações espantosas para tirar partido dos prémios mais elevados que vêm com o tempo e vendê-los, ao mesmo tempo que as expirações mais curtas (esta é uma estratégia avançada que introduz um atraso que convida ao risco, e deve ser feita com cautela).

iv) Poderá querer considerar a possibilidade de sobrepeso da sua exposição de curto prazo para tirar partido do prémio extra, o que significa que poderá de facto ter menos lucro se o stock subir acima de um certo nível.

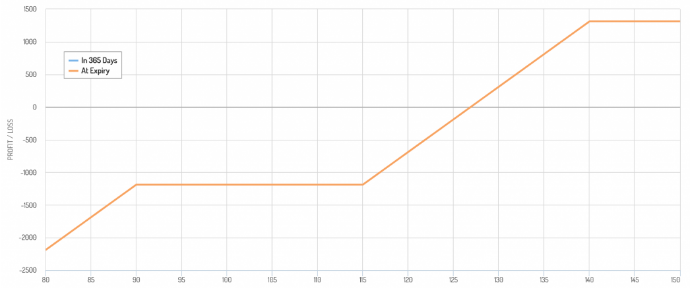

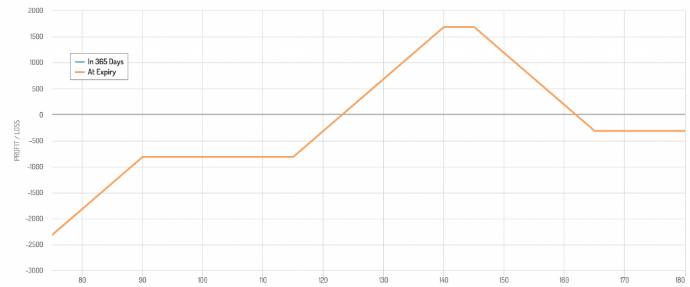

Por exemplo, para negociação de PG a $128, poderia vender uma chamada 140 e uma chamada 145, além de ser longa uma colocação de 115, vendendo uma colocação de 90, sendo ao mesmo tempo longa uma chamada 165 para limitar o risco se o stock se valorizar significativamente.

O seu gráfico de rentabilidade ficaria assim:

Parece mesmo um strangle modificado.

Conclusão

O risco é uma parte integrante da negociação nos mercados financeiros.

Dito isto, as coisas arriscadas não são intrinsecamente más se forem compreendidas e controladas. Se o risco não for levado a sério e o que se faz for mal compreendido, pode ser muito arriscado.

O risco não pode ser completamente evitado, especialmente de graça, mas a cobertura é uma forma de proteger uma carteira contra potenciais perdas.

Pode dar aos comerciantes a paz de espírito de não estarem expostos a perdas potencialmente catastróficas e ajudá-los a alcançar os seus objectivos.

Os Drawdowns são os mais difíceis de recuperar.

Perdas iguais não são compensadas por ganhos iguais. Por exemplo, um drawdown de 50% requer um ganho de 100% para atingir o ponto de equilíbrio.

Por conseguinte, grandes drawdowns devem ser evitados a todo o custo.

Estas estratégias, ou uma combinação delas, podem ajudar os comerciantes a manter um lado positivo, evitando ao mesmo tempo o risco de um lado negativo inaceitável.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||