![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

![]()

11 modi per coprire il rischio azionario

Sia che si tratti di indici azionari, azioni individuali, fondi negoziati in borsa (ETF) o che si abbia un'altra esposizione azionaria nel proprio portafoglio, si può prendere in considerazione il modo di coprire il rischio azionario per ridurre le perdite potenziali.

Le azioni sono una classe di attività volatile e gli azionisti comuni sono le parti interessate più giovani di una società. Un'azione conferisce una quota di proprietà in una società. Sei l'ultimo ad essere pagato e sopporti tutti i rischi se l'azienda fallisce.

Questo offre grandi vantaggi, ma anche rischi significativi.

La maggior parte dei portafogli ha un'alta esposizione alle azioni. I titoli possono subire dolorosi cali, sia nei singoli titoli che nel mercato nel suo complesso, quando il mercato inizia a scontare un diverso insieme di aspettative future.

Ecco perché questo articolo è dedicato a come coprire la vostra esposizione al mercato azionario in diversi modi.

Cos'è una copertura del portafoglio azionario?

La copertura è utilizzata per ridurre il rischio di perdita in un investimento. L'hedging spesso comporta l'uso di qualche tipo di strumento (per esempio un titolo, un derivato) il cui prezzo aumenta quando un particolare investimento o portafoglio diminuisce di valore.

Il profitto della copertura aiuta a compensare alcune o tutte le perdite in un portafoglio. (O in alcuni casi, più di tutti).

Ci sono varie strategie per coprire certi tipi di rischio.

Per esempio, se si possiede un'azione, questo si chiama esposizione lineare. Una copertura dell'esposizione azionaria è quindi una copertura del rischio delta.

Se si possiede un'opzione, si tratta di un'esposizione non lineare, quindi la copertura dell'esposizione dell'opzione può comportare la copertura della gamma.

Altri tipi di copertura possono essere utilizzati per aiutare a compensare i rischi di valuta, i rischi di tasso di interesse, i rischi di durata, i rischi di inflazione o le esposizioni "nascoste" o non volute. (Per esempio, avere una call sulle azioni delle compagnie aeree è una scommessa implicita sul prezzo del petrolio).

Come coprire il rischio azionario

Le coperture possono proteggere :

- un'unica sicurezza

- un'esposizione a tutto il mercato

- esposizione a un settore specifico, o

- un particolare tipo di rischio (per esempio inflazione, valuta, durata, ecc.).

Per esempio, le aziende tecnologiche tendono ad avere una durata più lunga. I loro flussi di cassa sono scontati per essere più lontani nel futuro rispetto ad altri tipi di azioni. Questo dà loro una volatilità strutturalmente più alta.

A sua volta, questo li rende più vulnerabili della maggior parte delle azioni all'aumento dei tassi d'interesse.

Quindi, a causa di questa esposizione correlata, un trader può scegliere di prendere un'opzione put Out-of-The-Money (OTM) sui tassi d'interesse o sui titoli di stato a più lunga scadenza per ridurre questo rischio. O anche short un certo numero di obbligazioni a lunga scadenza.

Molti trader scelgono di non coprire i singoli titoli, ma di coprire il rischio generale del mercato.

Se un singolo titolo ha troppo rischio in un portafoglio, la dimensione della posizione dovrebbe probabilmente essere ridotta. In questo modo, non creerà da solo una volatilità indesiderata e non rischierà un'eccessiva perdita di capitale.

Scegliere il miglior tipo di siepe

L'hedging a livello di portafoglio complessivo è generalmente fatto contro un indice.

Se un portafoglio statunitense è più uniformemente ponderato verso le azioni a grande capitalizzazione (come la maggior parte dei portafogli azionari), una copertura basata sull'indice S&P 500 può avere senso.

Se un portafoglio è più orientato alla tecnologia, l'indice NASDAQ può essere più appropriato.

Se il portafoglio è orientato alle small-cap, il Russell 2000 può essere più appropriato.

Nessun indice sarà perfetto, ma è possibile costruire una copertura ragionevole usando un indice.

Inoltre, poiché un gran numero di azioni sono incluse in un indice, è meno volatile. Pertanto, la copertura di un indice azionario complessivo sotto forma di un'opzione put è più economica della copertura di un singolo titolo.

Non è raro che un'azione salga o scenda più del 5-10% in un giorno (o più). Ma questo accade raramente con gli indici diversificati.

L'acquisto di un'opzione comporta il pagamento di un premio per avere qualcun altro che essenzialmente gestisce il rischio al posto tuo.

Potete anche comprare qualcos'altro per ridurre il vostro rischio. Per esempio, una forma popolare di diversificazione è quella di comprare obbligazioni perché si comportano bene in un diverso tipo di ambiente di mercato. Lo stesso si può dire per qualcosa come l'oro.

Cortocircuitare un'attività è una forma comune di copertura. Comporta più rischi, ma è, a prima vista, meno costoso.

Con un'opzione put, si paga un premio, ma viene pagato solo una volta in the money (ITM). Se compri un'opzione out-of-the-money (OTM), hai ancora un rischio da sostenere fino al prezzo di esercizio.

La copertina è imperfetta

La copertura è raramente perfetta. Se fosse così, ci sarebbe poco o nessun beneficio da ottenere da un portafoglio. C'è sempre un po' di rischio, e il rendimento è proporzionale al rischio assunto.

I buoni trader e investitori calibrano un portafoglio al loro livello desiderato di rischio e volatilità accettabili e usano meccanismi di copertura per raggiungere il loro obiettivo di ottenere il rialzo desiderato senza il ribasso inaccettabile.

Il rischio non sarà completamente eliminato e solo una parte del portafoglio sarà coperta.

Modi per coprire il rischio azionario

Alcuni modi per coprire il rischio azionario coinvolgono le opzioni. Altri comportano l'acquisto o la vendita di qualcosa. O tattiche diverse (per esempio, la costruzione del portafoglio).

Un'opzione è un contratto che dà all'acquirente il diritto, ma non l'obbligo, di comprare o vendere un bene a un prezzo specifico.

Per esempio, una call AAPL 130 dà all'acquirente il diritto di comprare 100 azioni di Apple (AAPL) a un prezzo di esercizio di 130 dollari per azione.

Con un'opzione americana, un'opzione può essere eseguita in qualsiasi momento prima della data di scadenza, se è ITM.

Con un'opzione europea, può essere eseguita solo se è ITM alla data di scadenza.

Un'opzione call dà all'acquirente il diritto di comprare una certa quantità del bene sottostante (100 azioni nel caso di un'opzione vanilla standard) al prezzo di esercizio.

Un'opzione put dà all'acquirente il diritto di vendere un certo numero di azioni dell'attività sottostante al prezzo di esercizio.

Il prezzo pagato per un'opzione è chiamato premio.

Le opzioni OTM profonde sono più economiche perché hanno meno valore intrinseco. Hanno una bassa probabilità di essere ITM, quindi il loro prezzo è più basso, riflettendo la probabilità che avranno solo un valore occasionale alla scadenza.

Le opzioni Deep ITM sono più costose perché hanno più valore intrinseco. Più un'opzione è ITM, più l'opzione comincia ad agire come il bene sottostante.

Pertanto, da una prospettiva di copertura, le opzioni OTM sono meno efficaci delle opzioni ITM nella copertura del sottostante. Questo è a spese del loro prezzo, poiché le opzioni ITM sono più costose delle opzioni OTM.

La copertura delle opzioni è un modo a rischio limitato per ridurre l'impatto di un calo (o di un cambiamento avverso, più in generale) dell'attività sottostante che porterà a un calo del valore del portafoglio complessivo.

Questo può essere realizzato con una singola opzione alla scadenza o con opzioni multiple.

Esamineremo ogni strategia individualmente. Questi includeranno:

- Long put: comprare un'opzione put

- Put spread: comprare e vendere due opzioni put

- Covered call: vendita di un'opzione coperta

- Collar: comprare una put OTM e vendere una call OTM

- Fence/Dutch rudder: una strategia che combina l'acquisto e la vendita di 4 opzioni

- Vendita allo scoperto

- Diversificazione

- Contanti

- Possedere la volatilità

- ETF inversi

- Ridurre la dimensione della posizione

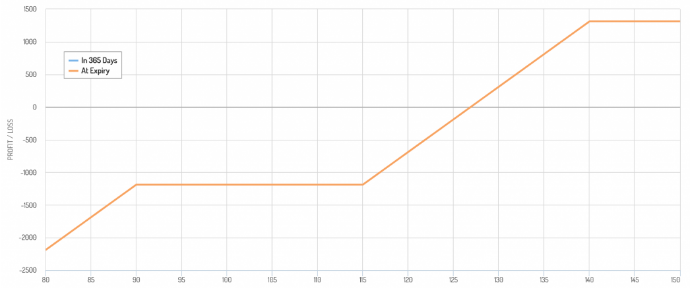

1) Comprare un'opzione put (Long put)

L'acquisto di un'opzione put è un modo semplice per tagliare il rischio della parte sinistra. Ma è anche abbastanza costoso.

Coloro che vendono opzioni di solito le prezzano con un leggero premio, quindi è probabile che la volatilità implicita dell'opzione sia più alta della volatilità realizzata.

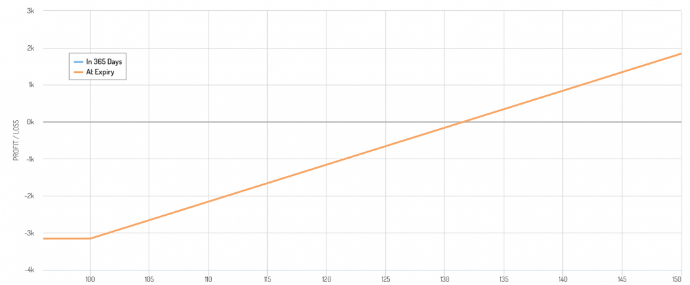

Diciamo che possiedi 100 azioni di Proctor & Gamble (PG). È scambiato a 128 dollari e vuoi limitare il tuo calo a 100 dollari per azione.

In altre parole, non vuoi rischiare più del 22% su questa posizione.

Per una copertura di 10 mesi, questo costerebbe 3,00 dollari per azione, o circa 3,60 dollari estrapolati su un anno.

Al prezzo attuale delle azioni, questa copertura costa il 2,8%.

Anche se in alcuni anni questo vi eviterà di perdere parte del vostro capitale, si mangerà anche una gran parte dei vostri rendimenti.

Si può anche perdere meno del 22% (il prezzo rimane sopra i 100 dollari) e subire una perdita non realizzata, oltre a perdere il premio dell'opzione.

Il grafico della redditività assomiglia a questo, con il rischio limitato a un calo di 100 dollari per azione e un punto di pareggio leggermente al di sopra del prezzo corrente (128 dollari), perché avete bisogno di guadagni per compensare il costo dell'opzione.

Grafico della redditività delle put lunghe

Per questo motivo, molti trader e investitori scelgono di limitare la loro esposizione a posizioni individuali piuttosto che coprirle direttamente.

Per esempio, se avete il 10% del vostro patrimonio in azioni di una società e vederle cadere del 50% o più sarebbe troppo doloroso, sarebbe prudente diversificare.

Molte persone amano i portafogli concentrati perché pensano di ottenere migliori guadagni, per mantenere le cose semplici, o per convinzione. Ma tutte le aspettative attese sono già incorporate nel prezzo, quindi non si può mai essere troppo sicuri di un particolare bene di investimento.

Questo è il motivo per cui alcuni trader e investitori scelgono di tenere non più del 5% del valore netto del loro portafoglio in qualsiasi attività. Alcuni andranno oltre limitandosi all'1 o al 2%, anche se questo è difficile da seguire per i principianti, in particolare.

Ma nel complesso, limitare le dimensioni delle posizioni limita la necessità di copertura, che può essere costosa.

Quando i trader fanno hedging, di solito usano opzioni Out-of-The-Money (OTM). Queste saranno più economiche delle opzioni At-The-Money (ATM), ma non proteggeranno il portafoglio dai cali iniziali dell'asset.

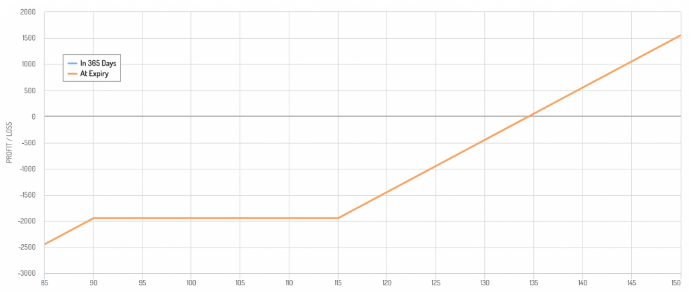

2) Comprare e vendere due opzioni put (Put spread)

Un put spread consiste nell'essere sia lunghi che corti di opzioni put sulla stessa attività sottostante.

Uno spread di put è usato per ridurre il costo della copertura. Una parte del premio ricevuto dalla put corta compensa il costo della put lunga.

Usando il nostro precedente esempio di PG, se si volesse una gestione del rischio più stretta, invece di una put a 100 strike, si potrebbe comprare una put a 115 strike.

Questo raddoppierà il vostro premio da circa 360 dollari per un contratto a circa 820 dollari.

Invece, potreste vendere la put a 90 strike, che vi darebbe un premio di circa 170 dollari.

Il costo della vostra copertura complessiva è la differenza tra i due - 820$ meno 170$ = 650$.

650 è più caro di 360 dollari. Si pagano 310 dollari in più per risparmiare potenzialmente altri 1.500 dollari in perdite potenziali.

Allo stesso tempo, il put spread fa sì che la tua copertura si annulli ad un certo punto. I guadagni sulla put lunga saranno compensati dalle perdite sulla put corta. Sarete anche lunghi sul titolo (supponendo che abbiate ancora un'esposizione).

Se avete un put spread 115-90, significa che la vostra esposizione al rischio lineare sulle azioni sta scendendo sotto i 90 dollari.

Grafico di redditività di uno spread put

Allo stesso tempo, potresti sentirti a tuo agio con questo in base ai tuoi obiettivi.

Se, a 128 dollari, PG è scambiata ad un rapporto P/E di 25x (rapporto prezzo-utili), ciò significa che i suoi guadagni annuali per azione sono 5,12 dollari (128 dollari diviso 25).

Se scende a 90 dollari, potrebbe essere dovuto al fatto che i suoi guadagni dovrebbero diminuire. Potrebbe anche essere dovuto ad altri fattori che hanno poco a che fare con l'azienda stessa - per esempio, aumento dei tassi di interesse, dislocazione della liquidità.

In questo caso, i 5,12 dollari per azione gli darebbero un rendimento degli utili del 5,7%. L'inverso è il rapporto P/E (17,6x, o 1 diviso 0,057).

A questo punto, potreste considerare il PG un buon valore ed essere a vostro agio con il fatto di non avere una protezione dal ribasso.

Guardando le cose in termini di distribuzione delle probabilità, l'intervallo $90-$115 è più importante. In altre parole, stai coprendo contro una frazione significativa della coda della distribuzione di sinistra (in questo caso, circa il 25% della gamma prevista).

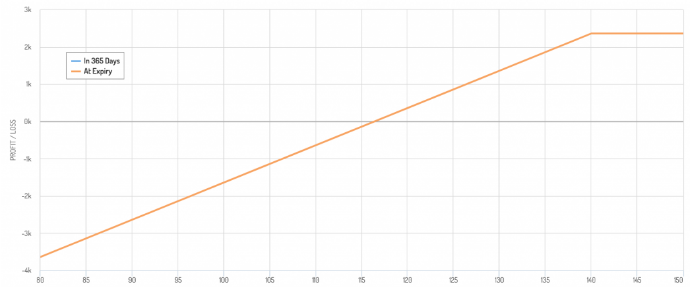

3) Vendita di un'opzione coperta (Covered call)

Una covered call consiste nel vendere un'opzione call su un'azione che già si possiede.

Questo limita il vostro vantaggio, ma vi dà il vantaggio di avere una piccola copertura in caso di ribasso.

Per esempio, diciamo che per PG, volete coprire la vostra posizione a 140 dollari per azione. Lei pensa che questo prezzo sia relativamente alto e un buon posto per vendere se ne avesse l'opportunità.

Grafico di redditività di una covered call

Una stike call a 140 dollari con scadenza tra un anno costa circa 760 dollari. Lo vendi nella chiamata coperta, quindi hai diritto a quel premio.

760 diviso per 12.800 dollari (il prezzo di 100 azioni, dato che ci sono 100 azioni per contratto di opzione) è circa il 6%.

Così si ottiene circa un aumento del 9% (140 dollari diviso 128) e si ottiene il premio del 6%. Il vostro aumento totale è di circa il 15%.

Considerando la natura di PG - un fiocco di consumo, o un tipo di azione più difensiva - non è male.

Il rovescio della medaglia è che non puoi partecipare a un aumento superiore al 15%. La tua copertura è anche piuttosto debole, dato che ti protegge solo da una perdita del 6%.

Quindi una chiamata coperta vi proteggerà da alcune perdite, ma non molte.

Combinarlo con un'opzione put?

Per questo motivo, alcuni trader amano combinare una covered call con un'opzione put lunga.

Questa struttura permette di approfittare del premio per il rischio di volatilità e dei leggeri vantaggi di copertura associati a una call corta. Allo stesso tempo, comporta anche una protezione al ribasso più chiaramente definita con l'opzione put lunga.

Questo si chiama collar, di cui parleremo più in dettaglio nella prossima sezione.

4) Comprare una put OTM e vendere una call OTM (Collar)

Come detto, un collar comporta l'acquisto di una put e la vendita di una call.

È analogo all'idea di una covered call, in cui si rinuncia all'upside per ricevere un premio di opzione su un'azione che già si possiede, mentre si acquista la put.

Il costo dell'opzione put è parzialmente o totalmente compensato dal premio ricevuto dall'opzione call corta.

L'opzione put permette anche di definire meglio i rischi di rialzo e di ribasso.

Se l'attività sottostante sale al di sopra del prezzo di esercizio dell'opzione call, l'opzione call provocherà delle perdite, che saranno compensate dai guadagni dello stock.

Se il sottostante scende al di sotto del prezzo di esercizio dell'opzione put, l'attività sottostante subirà delle perdite che saranno compensate dall'opzione put e dal premio dell'opzione call corta.

Il vantaggio del collar è che è più neutrale nel prezzo.

Non devi soffrire grandi cali nel sottostante a causa dell'opzione put.

Ricevi un flusso di reddito che ti aiuta a compensare il prezzo della put contro la call. Per massimizzare la quantità di reddito ricevuto, l'opzione call può essere collocata short ATM.

Gli studi hanno dimostrato che il premio per il rischio di volatilità (VRP) ha uno Sharpe ratio più alto del premio per il rischio azionario (ERP), che è probabilmente più ricercato dai concorrenti, dando alle strategie di covered call (e alcuni dei loro derivati) degli Sharpe ratio complessivi più alti delle strategie azionarie tradizionali.

Le put tendono ad essere più costose delle call sulle azioni. Questo perché le persone sono più avverse al rischio e tendono a pagare di più per le put che per le call.

Si può vedere questo comportamento nella volatilità skew, che confronta la volatilità implicita delle opzioni su una gamma di prezzi di esercizio. Più alta è la volatilità implicita, più costosa è l'opzione.

Grafico di redditività di un collar rialzista

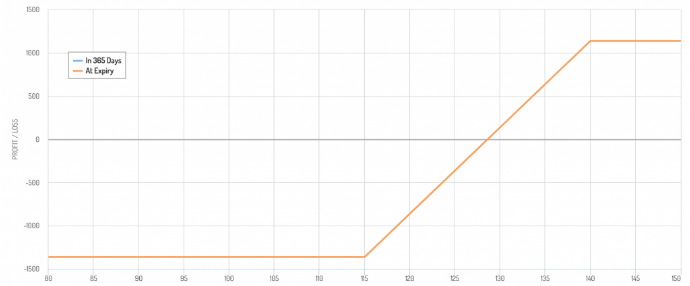

5 Una strategia che combina l'acquisto e la vendita di 4 opzioni (Fence/Dutch rudder)

Una strategia fence (a volte conosciuta come Dutch Rudder) è la combinazione di una covered call e un put spread.

Vengono utilizzate tre opzioni e una posizione sul sottostante.

- Posizione lunga sul sottostante

- Opzione call OTM o ATM corta

- Opzione Put OTM lunga

- Opzione put OTM corta sotto la scadenza dell'altra opzione put.

Come la covered call e il collar, il fence è una posizione difensiva.

Il trader sacrifica l'upside per la protezione del downside. Nel caso di un'azione, il trader può ancora ottenere il pagamento dei dividendi (a meno che la call sia ITM e l'altra parte decida di esercitarla in anticipo per ottenere il dividendo).

La chiusura offre i vantaggi combinati della covered call e del put spread.

i) Il premio dell'opzione call corta fornisce un reddito.

ii) Protezione contro i cali di prezzo attraverso l'opzione put lunga, parzialmente o totalmente compensata dall'opzione call corta.

iii) Ulteriore riduzione delle spese con la vendita allo scoperto di un'opzione put a un prezzo d'esercizio inferiore a quello dell'opzione put lunga.

Il fence permette una posizione più neutrale rispetto al rischio, mentre. :

- essere in grado di ricevere dividendi

- la possibilità di beneficiare di un certo aumento dei prezzi, e

- avere una protezione al ribasso relativamente a buon mercato vendendo due opzioni invece di andare lungo una sola.

Per il PG, una call 140 short / 115 long put / 90 short put avrebbe una struttura di payoff come questa:

Grafico di redditività di un Fence (Dutch rudder)

La vendita allo scoperto della put comporta un rischio di coda sinistra, ma per un investitore di valore, ritornare ad una posizione lineare, delta-1 può avere senso, dato che lo stock è diventato abbastanza economico a questo livello di prezzo.

Trading di opzioni con il broker DEGIRO

![]()

Investire comporta il rischio di perdita

6) Vendita allo scoperto

La vendita allo scoperto è un modo semplice per coprire l'esposizione al rischio di detenere certi beni.

Per esempio, diciamo che vuoi possedere azioni ExxonMobil (XOM), ma non vuoi che il tuo portafoglio sia troppo esposto alle fluttuazioni del prezzo del petrolio.

Per fare questo, si potrebbe andare a corto di futures sul petrolio o di un ETF sul petrolio per coprire parte di quell'esposizione.

Per ridurre il rischio azionario, lo shorting è spesso il modo più economico ed efficace per coprire parte della vostra esposizione.

Se vai a corto di azioni in contanti, ottieni anche un credito in contanti sul tuo conto. Questo può ridurre l'importo che prendi in prestito a margine o darti un saldo positivo su cui puoi guadagnare interessi.

Il prestito ha anche un costo di interesse, che a volte può essere molto alto se c'è molta domanda per le azioni rispetto al numero di azioni disponibili.

Per le azioni "facili da prendere in prestito", il costo è spesso 0-2% di interesse all'anno. Per i titoli "difficili da prendere in prestito", le commissioni possono essere esorbitanti al punto da rendere la vendita allo scoperto virtualmente impossibile. La percentuale di interesse può essere di centinaia o addirittura migliaia.

La vendita allo scoperto di azioni o futures è un modo conveniente per proteggersi da un calo previsto a breve termine. I contratti futures possono anche essere utilizzati per limitare l'impegno di capitale.

Alcuni trader possono scegliere di vendere allo scoperto combinando anche un'opzione put corta.

In un forte mercato toro dove i prezzi sono in aumento, un trader potrebbe voler ridurre l'esposizione alle azioni ma non voler perdere troppo impostando un'opzione put coperta.

Se le azioni continuano a salire, il premio ricevuto dall'opzione put compenserà alcune o tutte le perdite.

Il rovescio della medaglia, naturalmente, è che una volta che l'opzione put diventa ITM, l'esposizione azionaria corta cessa di servire come copertura.

Il trading di contratti a termine con il broker DEGIRO

![]()

Investire comporta il rischio di perdita

7) Diversificazione

Diversi asset e diverse classi di asset hanno diversi bias ambientali e quindi agiscono in modo diverso.

Una buona diversificazione migliorerà il tuo rendimento rispetto al tuo rischio meglio di qualsiasi cosa tu possa fare in pratica.

Quando i prezzi delle azioni scendono, di solito ci sono altre attività o scambi su cui puoi scommettere che ti aiuteranno a guadagnare valore per compensare quelle perdite.

Questi possono includere obbligazioni nominali, obbligazioni legate all'inflazione (ILBs), oro, materie prime, certe valute, volatilità, attività private che possono continuare a fornirvi un reddito, alternative liquide, ecc.

Bilanciando correttamente la tua allocazione, ridurrai il tuo drawdown complessivo e probabilmente avrai periodi di lock-in più brevi, tra gli altri benefici.

8) Contanti

Il contante non è molto volatile ed è quindi percepito come un bene sicuro. Tuttavia, il valore del contante diminuisce nel tempo, rendendolo un asset rischioso. Inoltre, nei mercati sviluppati, il contante non ha rendimento, il che non permette un ritorno diretto sull'investimento.

Le banche centrali avranno come obiettivo un tasso d'inflazione di almeno zero, il che incoraggerà le persone a investire il loro denaro in modo che non perda il suo valore.

Tuttavia, possedere contanti può essere molto utile per avere contanti e opzioni, e non doversi mai preoccupare delle chiamate di margine, che ti costringono a vendere nel momento peggiore possibile.

I contanti ti permettono di approfittare dei periodi di forte calo dei prezzi dei beni per comprarli piuttosto che essere una delle tante persone che devono vendere per ottenere contanti.

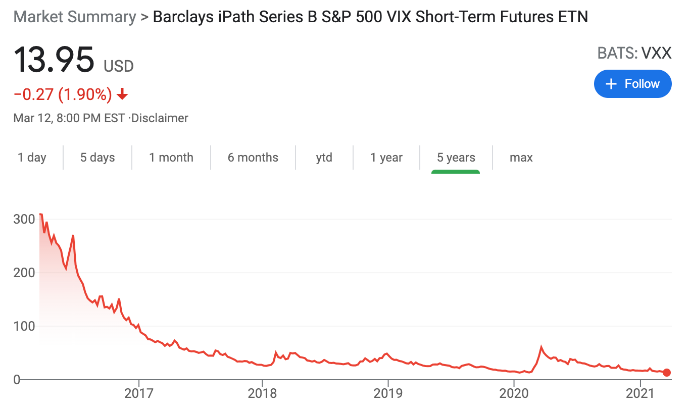

9) Avere volatilità

Quando le azioni scendono, di solito ci sono picchi significativi di volatilità.

Il VIX è l'indice di volatilità più popolare, istituito nel gennaio 1990 dal CBOE.

Questo si è verificato nel 1997 (crisi della bilancia dei pagamenti asiatica), 1998 (default russo, LTCM), primi anni 2000 (crollo della bolla tecnologica), 2008 (crisi finanziaria) e 2020 (pandemia di Covid-19) - (I più grandi crolli di borsa della storia) tra gli altri.

Possedere la volatilità è un modo prezioso per coprire le azioni.

L'indice VIX è un indice della volatilità implicita di una varietà di opzioni sullo S&P 500. Ci sono futures, opzioni ed ETF basati su questi futures.

Questi generalmente guadagnano quando le azioni scendono di valore.

La volatilità, tuttavia, è uno di quei prodotti che tende a perdere valore nel tempo.

Come esempio, ecco un grafico del VXX ETF, legato all'indice VIX.

La natura di "sanguinamento lento" di questi prodotti è talvolta compensata da grandi guadagni quando si verifica una dislocazione o un evento significativo di rimozione del rischio.

I "blips" al rialzo del 2018 e del 2020 mostrati nel grafico sopra sembrano piccoli ma sono stati enormi guadagni percentuali.

La volatilità è anche una componente delle opzioni vaniglia standard. Ma è meno di un prodotto di volatilità pura a causa della componente delta (cioè il movimento del sottostante).

Alcune opzioni esotiche servono anche come prodotti di volatilità pura, come gli swap di volatilità.

10) ETF inversi

Gli ETF inversi sono effettivamente corti su certe esposizioni, come la vendita allo scoperto dell'S&P 500 o del NASDAQ.

Il loro prezzo sale quando il mercato più ampio scende.

Alcuni di loro sono strumenti a leva, il che li rende scelte povere per il trading oltre il periodo giornaliero.

Gli ETF con effetto leva ti danno teoricamente più soldi per i tuoi soldi, dato che ottieni più capacità di copertura per un minore impegno di capitale. Tuttavia, gli ETF a leva hanno anche un elemento di ribasso.

Devono essere maneggiati con cura se vengono usati per scopi diversi dal day trading. Questo perché i loro valori sono ricalcolati ogni giorno di trading.

Ecco perché le percentuali contano più del valore dell'indice. Se il valore di un indice scende del 20%, è necessario un guadagno del 25% per compensare le perdite e gli ETF a leva riflettono questo.

Per esempio, se un indice scende da 100 a 99, perde l'1% del suo valore.

Se l'indice sale a 100 il giorno dopo, è un guadagno dell'1,01%.

Un ETF con leva 2x dell'indice sottostante scenderebbe del 2% da 100 a 98.

Il giorno successivo, l'ETF recupererebbe il 2,02% per seguire l'indice (2 moltiplicato per il guadagno dell'1,01%).

Tuttavia, seguendo il reset giornaliero, facendo i conti, prendendo 98 moltiplicato per 2,02 per cento, si ottiene solo 99,98.

I movimenti di prezzo aggiuntivi aggravano questo errore di tracciamento, con una maggiore volatilità che porta a uno spread maggiore.

Di conseguenza, questi ETF a leva esibiscono un modello di decadimento naturale che distorce il modo in cui riflettono ciò che si suppone seguano sul lungo termine, cioè su un periodo più lungo di un giorno.

Se il mercato scende e sei lungo un ETF con leva 2x o 3x corto, farai più soldi che andare semplicemente corto su un ETF S&P 500 3x corto come SPXU.

Ma non sarà il 3x che molti pensano di ottenere, a meno che non si limiti il periodo di detenzione a un giorno.

Il vantaggio di questi titoli, tuttavia, è che possono essere scambiati in un normale conto di trading azionario per coloro che non hanno conti in futures e opzioni.

Tuttavia, i titoli a leva dovrebbero idealmente essere evitati per quelli con periodi di detenzione più lunghi di un giorno a causa del conseguente tracking error.

11) Ridurre la dimensione della posizione

Essere troppo concentrati su qualcosa aumenta il bisogno di copertura.

Se un elemento costituisce il 60% del tuo portafoglio, per esempio le azioni in un portafoglio 60/40, c'è un rischio maggiore che questo elemento faccia un grande buco nel tuo portafoglio.

Questo è particolarmente vero quando i beni vengono acquistati con la leva finanziaria.

Con strumenti come i futures, i prestiti a margine e alcuni prodotti ETF, è abbastanza facile far sì che un singolo asset superi la dimensione del tuo portafoglio con pochi click.

Ma il corretto dimensionamento delle posizioni fa parte di una prudente gestione del rischio. Nei mercati finanziari, la gamma di ciò che è noto è di solito piccola rispetto alla gamma di ciò che è sconosciuto rispetto a ciò che è scontato nel prezzo.

Questo è particolarmente vero per le azioni. Questo si esprime nella loro alta volatilità.

Anche limitare la dimensione delle posizioni all'interno dei singoli titoli non è sufficiente, data l'alta correlazione tra i titoli.

La copertura del rischio azionario può essere più efficace diversificando non solo le azioni, ma anche le classi di attività, i paesi e le valute.

Come scegliere la siepe giusta

I portafogli più concentrati richiederanno probabilmente coperture più grandi e più costose rispetto ai portafogli ben diversificati.

Come per ogni cosa, ci sono pro e contro da considerare e niente sarà perfetto.

Se un trader ha un'esposizione azionaria pari al doppio del valore totale netto di liquidazione del suo portafoglio, è più a rischio di un calo delle azioni rispetto a qualcuno che ha il 30% del suo portafoglio in azioni e il resto diversificato.

Il trader che gestisce un portafoglio più concentrato potrebbe usare più copertura, mentre il trader più diversificato ha già un portafoglio ragionevolmente ben coperto.

Per molti trader, investitori e titolari di conti pensionistici, la maggior parte della loro ricchezza è in azioni. A causa del rischio di concentrazione, probabilmente vorranno coprirne una parte.

Se una persona ha un orizzonte temporale molto lungo, un calo del 30% o più nel mercato azionario non sarà un evento così negativo come lo sarebbe per qualcuno vicino all'età pensionabile.

Dipende anche dalla natura del portafoglio.

Se una persona investe di più in aziende tecnologiche con sede negli Stati Uniti (ad esempio, MSFT, GOOG, AAPL, AMZN, NVDA), il NASDAQ sarà una rappresentazione più accurata del suo portafoglio. Pertanto, l'uso di una copertura legata al NASDAQ può essere più appropriato.

Per qualcuno che investe in una varietà di società a maggiore capitalizzazione, l'S&P 500 può essere più adatto al portafoglio.

Un portafoglio con una volatilità complessiva e un beta più elevati richiederà più copertura.

Ci sono diversi modi per farlo. Le put, come detto, tendono ad essere abbastanza costose, anche se sono efficaci nel limitare le perdite oltre un certo punto.

Potete limitare parte di questo costo vendendo chiamate sulle vostre azioni. Ma questo limiterà l'upside.

Formare un collar sulla tua posizione ti darà una definizione di upside e downside ed è popolare per posizioni più concentrate.

Vendere una put al di sotto della tua put lunga (formando un "recinto") può ridurre ulteriormente i costi di copertura, ma ti esporrà ad un ulteriore ribasso se il prezzo scende a quel livello (a quel punto potresti considerare che il titolo è comunque a buon mercato e vale la pena avere un'esposizione così lineare).

Puoi andare a corto di azioni in contanti o di futures come un modo più economico e diretto di coprire, ma questo limiterà i tuoi rendimenti.

Una volta che hai un'idea di quale tipo di copertura è meglio per il tuo portafoglio e i tuoi obiettivi generali, devi fare alcuni calcoli:

- Quanto margine di miglioramento avete? Sarà illimitato o limitato (per esempio, a causa di una chiamata breve)?

- Qual è il suo lato negativo? Sarà limitato (per esempio da un'opzione put lunga) o semplicemente limitato per precauzione?

- Quanto costerà?

Ci sono modi per coprire che non devono costarvi esplicitamente - per esempio, una covered call, un collar, un fence - ma dovrete capire se questi arbitraggi (capped upside) hanno senso per voi personalmente e che tipo di protezione offrono.

Costi di copertura

La copertura del rischio azionario comporta il pagamento di premi.

Questi premi dipendono da diverse variabili, tra cui

- la volatilità implicita

- il prezzo dell'attività sottostante

- il prezzo d'esercizio

- il tempo di scadenza

- tassi di interesse

Il costo della copertura dell'intera posizione - cioè un'opzione put ATM - è il più alto.

Per un'azione come PG, coprire la tua intera posizione ATM (o la scadenza ATM più vicina possibile) per un anno costerà circa il 10% della tua posizione totale.

PG non è un titolo che ci si può aspettare di guadagnare il 10% all'anno in perpetuo tra dividendi e plusvalenze, data la sua natura di titolo di consumo corrente.

Può quindi essere difficile giustificare il costo di una semplice opzione put ATM.

Per questo motivo, i trader spesso usano le put OTM per coprire. Non offrono altrettanta protezione e ci vorrà del tempo prima che funzionino completamente, se non del tutto. Ma sono più economici e possono essere usati come copertura per evitare un grande calo.

Le put OTM sono anche spesso usate in combinazione con altre strategie per ridurre il loro costo.

i) Questo può includere la vendita di un'opzione call. Se il titolo è salito del 10% e sareste felici di vendere a quel prezzo, potreste considerare di vendere una call intorno a quel prezzo d'esercizio. Se l'azione non raggiunge quel prezzo, avete ricevuto un reddito aggiuntivo dal premio.

ii) Potresti considerare di vendere una put da qualche parte al di sotto della tua put lunga.

iii) Potreste considerare di scaglionare le scadenze per approfittare dei premi più alti che vengono con il tempo e venderli mentre andate lunghi con scadenze più brevi (questa è una strategia avanzata che introduce un ritardo che invita al rischio, e dovrebbe essere fatta con cautela).

iv) Potreste prendere in considerazione di sovrappesare la vostra esposizione short call per approfittare del premio extra, il che significa che potreste effettivamente ottenere meno profitto se il titolo dovesse salire oltre un certo livello.

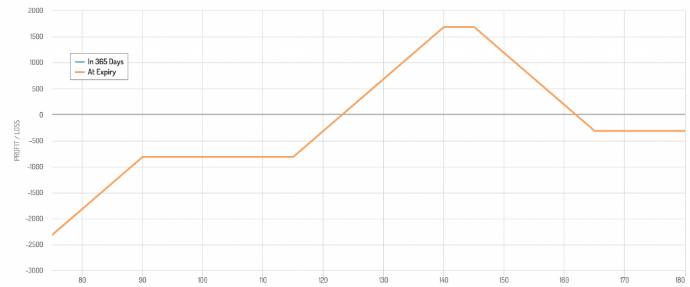

Per esempio, per PG che viene scambiato a 128 dollari, potresti vendere una call 140 e una 145, oltre ad essere lungo una put 115, vendendo una put 90, mentre sei lungo una call 165 per limitare il rischio se il titolo si apprezza significativamente.

Il vostro grafico della redditività avrebbe questo aspetto:

Sembra proprio uno strangle modificato.

Conclusione

Il rischio è parte integrante del trading nei mercati finanziari.

Detto questo, le cose rischiose non sono intrinsecamente cattive se vengono comprese e controllate. Se il rischio non viene preso sul serio e quello che si fa viene frainteso, può essere molto rischioso.

Il rischio non può essere evitato completamente, specialmente gratis, ma l'hedging è un modo per proteggere un portafoglio da potenziali perdite.

Può dare ai trader la tranquillità di non essere esposti a perdite potenzialmente catastrofiche e aiutarli a raggiungere i loro obiettivi.

I drawdown sono i più difficili da recuperare.

Perdite uguali non sono compensate da guadagni uguali. Per esempio, un drawdown del 50% richiede un guadagno del 100% per andare in pareggio.

Pertanto, i grandi drawdown dovrebbero essere evitati a tutti i costi.

Queste strategie, o una loro combinazione, possono aiutare i trader a mantenere un upside evitando il rischio di un downside inaccettabile.

| Broker | Strumenti finanziari | Commissioni di brokeraggio (Euronext) | Nostra opinione |

|---|---|---|---|

| Conto titoli, conto a margine | Nessuna commissione per un volume massimo mensile di 100.000 euro, poi 0,20%. | XTB: trading senza commissioni, ma con una scelta di titoli limitata a 3.600 azioni e 1.350 ETF. Conto demo gratuito per testare la piattaforma. | |

| L'investimento comporta un rischio di perdita | |||