![]()

11 sätt att skydda aktierisker

Oavsett om du handlar med aktieindex, enskilda aktier, börshandlade fonder (ETF:er) eller har annan aktieexponering i din portfölj kan du överväga sätt att skydda aktierisker för att minska potentiella förluster.

Aktier är en volatil tillgångsklass och aktieägare är de mest eftersatta intressenterna i ett företag. En aktie ger en andel av ägandet i ett företag. Du är den sista som får betalt och du bär alla risker om företaget misslyckas.

Detta innebär stora fördelar, men också stora risker.

De flesta portföljer har en hög exponering mot aktier. Aktier kan drabbas av smärtsamma nedgångar, både enskilda aktier och marknaden som helhet, när marknaden börjar ta hänsyn till en annan uppsättning förväntningar på framtiden.

Därför handlar den här artikeln om hur du på olika sätt kan säkra din exponering mot aktiemarknaden.

Vad är en aktieportföljsäkring?

Säkring används för att minska risken för förlust i en investering. Säkring innebär ofta att man använder någon typ av instrument (t.ex. ett värdepapper, ett derivat) vars pris stiger när en viss investering eller portfölj sjunker i värde.

Vinsten från säkringar hjälper till att kompensera en del av eller alla förluster i en portfölj. (Eller i vissa fall mer än alla).

Det finns olika strategier för att säkra vissa typer av risker.

Om du till exempel äger en aktie kallas detta för en linjär exponering. En säkring av aktieexponeringen är därför en säkring av deltarisken.

Om du äger en option är det en icke-linjär exponering, så säkring av optionsexponeringen kan innebära att du säkrar gammaexponeringen.

Andra typer av säkringar kan användas för att kompensera för valutarisker, ränterisker, varaktighetsrisker, inflationsrisker eller "dolda" eller oavsiktliga exponeringar. (Till exempel är en köpoption på flygbolagsaktier en implicit satsning på oljepriset.)

Hur man säkrar aktierisker

Täckningar kan skydda :

- en enda säkerhet

- en exponering mot hela marknaden

- exponering mot en viss sektor, eller

- en viss typ av risk (t.ex. inflation, valuta, duration osv.).

Till exempel tenderar teknikföretag att ha en längre löptid. Deras kassaflöden diskonteras så att de ligger längre fram i tiden än andra typer av aktier. Detta ger dem en strukturellt högre volatilitet.

Detta gör dem i sin tur mer sårbara än de flesta aktier för stigande räntor.

På grund av denna korrelerade exponering kan en näringsidkare välja att ta en out-of-the-money (OTM) säljoption på räntor eller statsobligationer med längre löptid för att minska denna risk. Eller till och med korta ett antal obligationer med längre löptider.

Många handlare väljer att inte säkra enskilda värdepapper utan att säkra den totala marknadsrisken.

Om ett enskilt värdepapper har för stor risk i en portfölj bör positionens storlek förmodligen minskas. På så sätt kan den inte skapa oönskad volatilitet på egen hand och riskera alltför stora kapitalförluster.

Att välja den bästa typen av häck

Säkring på övergripande portföljnivå sker i allmänhet mot ett index.

Om en amerikansk portfölj är mer jämnt viktad mot storkapitalaktier (vilket de flesta aktieportföljer är) kan en hedge baserad på S&P 500-index vara meningsfull.

Om en portfölj är mer teknikorienterad kan NASDAQ-indexet vara mer lämpligt.

Om portföljen är inriktad på småbolag kan Russell 2000 vara lämpligare.

Inget index kommer att vara perfekt, men det är möjligt att bygga en rimlig säkring med hjälp av ett index.

Eftersom ett stort antal aktier ingår i ett index är det dessutom mindre volatilt. Därför är det billigare att säkra ett övergripande aktieindex i form av en säljoption än att säkra en enskild aktie.

Det är inte ovanligt att en aktie stiger eller faller med mer än 5-10 % på en dag (eller mer). Men detta sker sällan med diversifierade index.

Att köpa en option innebär att du betalar en premie för att någon annan ska hantera risken åt dig.

Du kan också köpa något annat för att minska risken. En populär form av diversifiering är t.ex. att köpa obligationer eftersom de presterar bra i olika typer av marknadsmiljöer. Samma sak kan sägas om något som guld.

Shorting av en tillgång är en vanlig form av hedging. Det innebär en större risk, men är vid första anblicken mindre kostsamt.

Med en säljoption betalar du en premie, men den betalas endast när den är i pengarna (ITM). Om du köper ett OTM-alternativ (out-of-the-money) har du fortfarande en risk att bära fram till lösenpriset.

Omslaget är ofullständigt

Säkring är sällan perfekt. Om så vore fallet skulle det inte finnas några eller få fördelar med en portfölj. Det finns alltid en viss risk, och avkastningen står i proportion till den risk som tas.

Bra investerare och handlare kalibrerar en portfölj till den önskade nivån av acceptabel risk och volatilitet och använder säkringsmekanismer för att uppnå sitt mål att få den önskade uppsidan utan oacceptabla nedgångar.

Risken kommer inte att elimineras helt och hållet och endast en del av portföljen kommer att säkras.

Sätt att skydda aktierisker

Vissa sätt att säkra aktieriskerna är genom optioner. Andra handlar om att köpa eller sälja något. Eller olika taktiker (t.ex. portföljkonstruktion).

En option är ett avtal som ger köparen rätten, men inte skyldigheten, att köpa eller sälja en tillgång till ett visst pris.

Till exempel ger en AAPL 130-call köparen rätt att köpa 100 aktier i Apple (AAPL) till ett lösenpris på 130 dollar per aktie.

Med en amerikansk option kan en option verkställas när som helst före förfallodagen om den är ITM.

Med en europeisk option kan den endast utföras om den är ITM på förfallodagen.

En köpoption ger köparen rätt att köpa en viss mängd av den underliggande tillgången (100 aktier i fallet med en vanlig vanillaoption) till lösenpriset.

En säljoption ger köparen rätt att sälja ett visst antal aktier av den underliggande tillgången till lösenpriset.

Det pris som betalas för en option kallas premie.

Deep OTM-optioner är billigare eftersom de har ett mindre värde i sig. De har en låg sannolikhet att vara ITM, så deras pris är lägre, vilket återspeglar sannolikheten att de endast kommer att ha ett tillfälligt värde vid utgången.

Djupa ITM-optioner är dyrare eftersom de har ett högre inneboende värde. Ju djupare en option är ITM, desto mer börjar optionen agera som den underliggande tillgången.

Ur ett säkringsperspektiv är därför OTM-optioner mindre effektiva än ITM-optioner när det gäller att säkra den underliggande tillgången. Detta sker på bekostnad av priset, eftersom ITM-optioner är dyrare än OTM-optioner.

Optionssäkring är ett sätt med begränsad risk att minska effekterna av en nedgång (eller en negativ förändring, mer allmänt) i den underliggande tillgången som leder till en nedgång i värdet på den totala portföljen.

Detta kan göras med en enda option vid utgången eller med flera optioner.

Vi kommer att granska varje strategi individuellt. Dessa kommer att omfatta:

- Long puts: köp en säljoption

- Put spread: köpa och sälja två säljoptioner

- Covered call: försäljning av en täckt option

- Collar: köp en OTM-putt och sälj en OTM-call

- Fence/Dutch rudder: en strategi som kombinerar köp och försäljning av 4 alternativ.

- Blankning

- Diversifiering

- Kontanter

- Innehav av volatilitet

- Inversa ETF:er

- Minska positionens storlek

1) Köp en säljoption (Long put)

Att köpa en säljoption är ett enkelt sätt att minska risken för den vänstra sidan. Men det är också ganska dyrt.

De som säljer optioner värderar dem vanligtvis med en liten premie, så optionens implicita volatilitet är sannolikt högre än den realiserade volatiliteten.

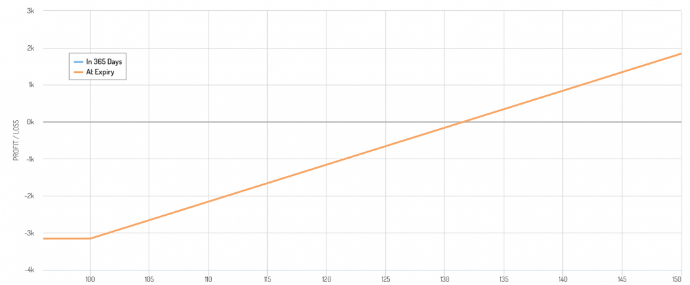

Låt oss säga att du äger 100 aktier i Proctor & Gamble (PG). Den handlas till 128 dollar och du vill begränsa din nedgång till 100 dollar per aktie.

Med andra ord vill du inte riskera mer än 22 % på denna enda position.

För en 10-månaders hedge skulle det kosta 3,00 dollar per aktie, eller cirka 3,60 dollar extrapolerat över ett år.

Med nuvarande aktiekurs kostar denna säkring 2,8 %.

Även om detta under vissa år gör att du inte förlorar en del av ditt kapital, kommer det också att äta upp en stor del av din avkastning.

Du kan också förlora mindre än 22 % (priset ligger kvar över 100 dollar) och drabbas av en orealiserad förlust, förutom att du förlorar din optionspremie.

Lönsamhetsdiagrammet ser ut så här, med en riskbegränsning vid en nedgång på 100 dollar per aktie och en break-even-punkt som ligger något över det nuvarande priset (128 dollar), eftersom du behöver vinster för att kompensera kostnaden för optionen.

Lönsamhetsdiagram för långa säljsedlar

Därför väljer många handlare och investerare att begränsa sin exponering för enskilda positioner snarare än att säkra dem direkt.

Om du till exempel har 10 % av din förmögenhet i ett företags aktier och det skulle vara alltför smärtsamt att se dem falla med 50 % eller mer, är det klokt att diversifiera.

Många människor gillar koncentrerade portföljer eftersom de tror att de kommer att få bättre vinster, för att hålla det enkelt eller av övertygelse. Men alla förväntade förväntningar är redan inbyggda i priset, så man kan aldrig vara alltför säker på en viss investeringstillgång.

Det är därför som vissa handlare och investerare väljer att inte ha mer än 5 % av portföljens nettoförmögenhet i en enda tillgång. Vissa går längre och begränsar sig till 1 eller 2 %, även om detta är svårt att följa, särskilt för nybörjare.

Men generellt sett begränsar en begränsning av positionsstorlekarna behovet av att säkra, vilket kan vara dyrt.

När handlare skyddar sig använder de vanligtvis OTM-optioner (Out-of-The-Money). Dessa är billigare än ATM-alternativ (At-The-Money), men de skyddar inte portföljen från inledande nedgångar i tillgången.

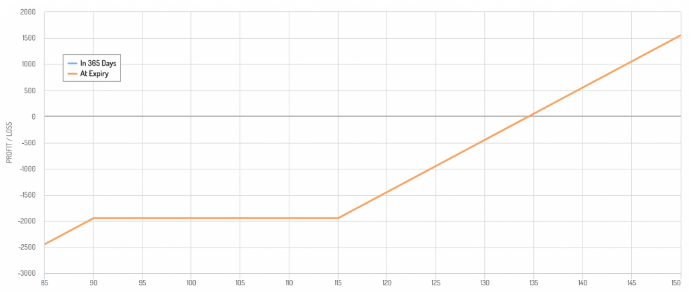

2) Köpa och sälja två säljoptioner (Put spread)

En säljspread består av att vara både lång och kort i säljoptioner på samma underliggande tillgång.

En säljspread används för att minska säkringskostnaden. En del av premien som erhålls från den korta säljoptionen kompenserar kostnaden för den långa säljoptionen.

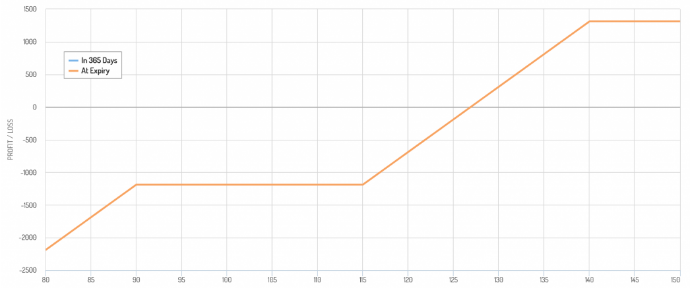

Om du använder vårt tidigare PG-exempel och vill ha en striktare riskhantering kan du i stället för en 100 strike put köpa en 115 strike put.

Detta innebär mer än en fördubbling av din premie från cirka 360 dollar för ett avtal på cirka 820 dollar.

Istället kan du sälja säljoptionen med 90 strike, vilket skulle ge dig en premie på cirka 170 dollar.

Kostnaden för ditt totala försäkringsskydd är skillnaden mellan de två - 820 dollar minus 170 dollar = 650 dollar.

650 är dyrare än 360 dollar. Du betalar 310 dollar mer för att eventuellt spara ytterligare 1 500 dollar i potentiella förluster.

Samtidigt gör säljspridningen att din hedge vid en viss tidpunkt upphör att gälla. Vinsterna på den långa säljposten kommer att kompenseras av förlusterna på den korta säljposten. Du kommer också att vara lång i aktien (förutsatt att du fortfarande har exponering).

Om du har en 115-90 put spread innebär det att din linjära riskexponering för aktien faller tillbaka under 90 dollar.

Lönsamhetsdiagram för en put spread

Samtidigt kan du känna dig bekväm med detta utifrån dina mål.

Om PG vid en kurs på 128 dollar handlas till ett framtida P/E-tal på 25x (Price to Earnings Ratio) innebär det att dess framtida årliga vinst per aktie är 5,12 dollar (128 dollar dividerat med 25).

Om den sjunker till 90 dollar kan det bero på att vinsten förväntas minska. Det kan också bero på andra faktorer som inte har så mycket med själva företaget att göra - t.ex. stigande räntor eller likviditetsbrist.

I det här fallet skulle 5,12 dollar per aktie ge en avkastning på 5,7 %. Motsatsen är P/E-talet (17,6x, eller 1 dividerat med 0,057).

Vid den här tidpunkten kan du kanske betrakta PG som ett bra värde och vara nöjd med att inte ha ett skydd mot nedgångar.

Om man tittar på sannolikhetsfördelningen är intervallet 90-115 dollar viktigare. Med andra ord säkrar du dig mot en betydande del av den vänstra distributionsstammen (i det här fallet cirka 25 % av det förväntade intervallet).

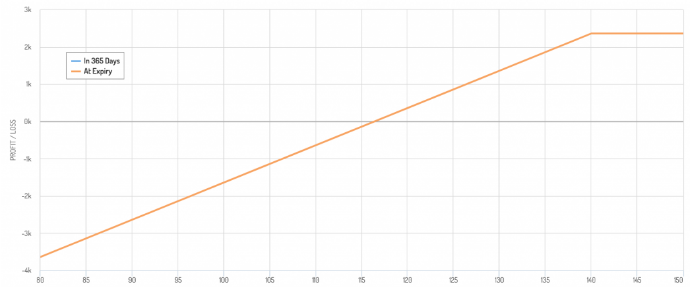

3) Försäljning av en täckt option (Covered call)

En täckt köpoption innebär att du säljer en köpoption på en aktie som du redan äger.

Detta begränsar din uppsida, men ger dig fördelen av att ha en liten skyddsåtgärd i händelse av en nedgång.

Låt oss till exempel säga att du vill täcka din position i PG vid 140 dollar per aktie. Du tycker att priset är relativt högt och att det är ett bra läge att sälja om du hade möjlighet.

Lönsamhetsdiagram för en täckt köpoption

En stike call på 140 dollar med förfall om ett år kostar cirka 760 dollar. Du säljer den i den täckta köpoptionen, så du har rätt till premien.

760 dividerat med 12 800 dollar (priset för 100 aktier, eftersom det finns 100 aktier per optionskontrakt) är ungefär 6 %.

Du får alltså en ökning på cirka 9 % (140 dollar dividerat med 128 dollar) och du får en premie på 6 %. Din totala ökning är cirka 15 %.

Med tanke på PG:s karaktär - en konsumentstapelaktie, eller en mer defensiv typ av aktie - är det inte dåligt.

Nackdelen är att du inte kan delta i en uppgång över 15 %. Din säkring är också ganska svag, eftersom den bara skyddar dig mot en förlust på 6 %.

En täckt köpoption skyddar dig alltså mot vissa förluster, men inte många.

Kombinera den med en säljoption?

Av denna anledning vill vissa handlare kombinera en täckt köpoption med en lång säljoption.

Denna struktur gör att du kan dra nytta av volatilitetsriskpremien och de lätta säkringsfördelar som är förknippade med en kort köpoption. Samtidigt innebär det också ett mer tydligt definierat skydd mot nedgångar med den långa säljoptionen.

Detta kallas för en collar, som vi kommer att diskutera mer ingående i nästa avsnitt.

4) Köp en OTM-putt och sälj en OTM-call (Collar)

Som nämnts innebär en collar att man köper en säljoption och säljer en köpoption.

Det är analogt med idén om en täckt köpoption, där du ger upp uppsidan för att få en optionspremie på en aktie som du redan äger, samtidigt som du köper en säljoption.

Kostnaden för säljoptionen kompenseras helt eller delvis av den premie som erhålls från den korta köpoptionen.

Put-alternativet ger dig också möjlighet att bättre definiera upp- och nedåtriskerna.

Om den underliggande tillgången stiger över köpoptionens lösenpris kommer köpoptionen att leda till förluster, som kompenseras av aktiens vinster.

Om den underliggande tillgången faller under lösenpriset för säljoptionen kommer den underliggande tillgången att drabbas av förluster som kompenseras av säljoptionen och premien för den korta köpoptionen.

Fördelen med collar är att den är mer prisneutral.

Du behöver inte drabbas av stora nedgångar i den underliggande tillgången på grund av säljoptionen.

Du får en inkomstström som hjälper dig att kompensera priset på säljoptionen mot köpoptionen. För att maximera den erhållna inkomsten kan köpoptionen placeras kort i ATM.

Studier har visat att volatilitetsriskpremien (VRP) har ett högre Sharpe-förhållande än aktieriskpremien (ERP), vilket är mer eftertraktat av konkurrenterna, vilket ger täckta köpstrategier (och vissa av deras derivat) högre totala Sharpe-förhållanden än traditionella aktiestrategier.

Putspiller tenderar att vara dyrare än köpoptioner på aktier. Detta beror på att människor är mer riskbenägna och tenderar att betala mer för säljoptioner än för köpoptioner.

Du kan se det här beteendet i volatilitetsskjuten, som jämför den implicita volatiliteten för optioner över ett intervall av lösenpriser. Ju högre implicit volatilitet, desto dyrare är optionen.

Lönsamhetsdiagram för en bullish collar

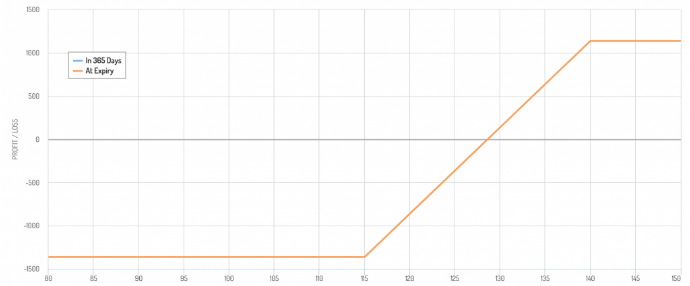

5) En strategi som kombinerar köp och försäljning av 4 alternativ (Fence/Dutch rudder)

En fence-strategi (ibland kallad Dutch Rudder) är en kombination av en täckt köp- och säljspread.

Tre optioner används liksom en position på den underliggande tillgången.

- Lång position i den underliggande tillgången

- Kort OTM eller ATM köpoption

- Lång OTM säljoption

- Kort OTM säljoption under förfallodagen för den andra säljoptionen.

Liksom covered call och collar är fence en defensiv position.

Tradern offrar uppsidan för att skydda sig mot nedsidan. När det gäller aktier kan näringsidkaren fortfarande få utdelning (om inte köpet är ITM och den andra parten väljer att utnyttja det tidigt för att få utdelningen).

Slutningen erbjuder de kombinerade fördelarna med en täckt köpoption och en säljspridning.

i) Premien för den korta köpoptionen ger inkomster.

ii) Skydd mot prisfall genom den långa säljoptionen, som helt eller delvis kompenseras av den korta köpoptionen.

iii) Ytterligare minskning av kostnaderna genom blankning av en säljoption till ett lägre lösenpris än den långa säljoptionen.

Fence möjliggör en mer riskneutral position, samtidigt som. :

- att kunna ta emot utdelning

- möjligheten att dra nytta av en viss prisökning, och

- att ha ett relativt billigt skydd mot nedgång genom att sälja två optioner i stället för att gå lång i en.

För PG, en 140 short call / 115 long put / 90 short put skulle ha en utbetalningsstruktur som denna:

Lönsamhetsdiagram för ett Fence (Dutch rudder)

Att blankning av säljoptionen medför risk för vänster svans, men för en värdeinvesterare kan det vara klokt att återgå till en linjär delta-1-position, eftersom aktien har blivit ganska billig på den här prisnivån.

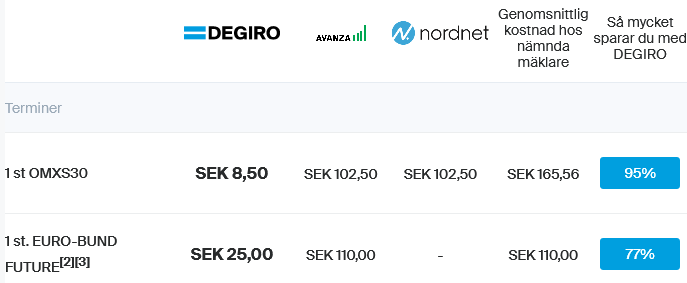

Optionshandel med DEGIRO mäklare

![]()

Investeringar innebär en risk för förlust

6) Blankning

Blankning är ett enkelt sätt att skydda riskerna med att inneha vissa tillgångar.

Låt oss till exempel säga att du vill äga aktier i ExxonMobil (XOM), men att du inte vill att din portfölj ska vara alltför exponerad för fluktuationer i oljepriset.

För att göra detta kan du korta oljeterminer eller en olje-ETF för att skydda en del av denna exponering.

För att minska aktierisken är blankning ofta det billigaste och mest effektiva sättet att skydda en del av din exponering.

Om du blankar kontanta aktier får du också en kontant kredit på ditt konto. Detta kan minska det belopp du lånar på marginalen eller ge dig ett positivt saldo som du kan tjäna ränta på.

Lånen medför också en räntekostnad, som ibland kan vara mycket hög om det finns en stor efterfrågan på aktien i förhållande till antalet tillgängliga aktier.

För aktier som är lätta att låna är kostnaden ofta 0-2 % ränta per år. För aktier som är svåra att låna kan avgifterna vara orimliga och göra blankning praktiskt taget omöjlig. Ränteprocenten kan uppgå till hundratals eller till och med tusentals.

Shorting av aktier eller terminer är ett kostnadseffektivt sätt att skydda sig mot en förväntad kortsiktig nedgång. Terminskontrakt kan också användas för att begränsa kapitalbindningen.

Vissa handlare kan välja att sälja kort och samtidigt kombinera en kort säljoption.

På en stark tjurmarknad med stigande priser kan en näringsidkare vilja minska sin exponering mot aktier utan att förlora för mycket genom att skapa en täckt säljoption.

Om aktierna fortsätter att stiga kommer premien från säljoptionen att kompensera en del av eller hela förlusten.

Nackdelen är förstås att när säljoptionen blir ITM upphör den korta aktieexponeringen att fungera som en hedge.

Trading terminskontrakt med mäklare DEGIRO

![]()

Investeringar innebär en risk för förlust

7) Diversifiering

Olika tillgångar och olika tillgångsklasser har olika miljöbias och agerar därför på olika sätt.

En god diversifiering förbättrar din avkastning i förhållande till din risk bättre än vad du kan göra i praktiken.

När aktiekurserna sjunker finns det vanligtvis andra tillgångar eller affärer som du kan satsa på och som hjälper dig att vinna värde för att kompensera för förlusterna.

Det kan handla om nominella obligationer, inflationsbundna obligationer (ILB), guld, råvaror, vissa valutor, volatilitet, privata tillgångar som kan fortsätta att ge dig inkomster, likvida alternativ osv.

Genom att balansera din allokering på rätt sätt minskar du din totala avdragsrätt och får sannolikt kortare inlåsningsperioder, bland andra fördelar.

8) Kontanter

Kontanter är inte särskilt volatila och uppfattas därför som en säker tillgång. Värdet på kontanter sjunker dock med tiden, vilket gör dem till en riskfylld tillgång. På utvecklade marknader har kontanter dessutom ingen avkastning, vilket gör det omöjligt att få en direkt avkastning på investeringen.

Centralbankerna kommer att sträva efter en inflationstakt på minst noll, vilket kommer att uppmuntra människor att investera sina pengar så att de inte förlorar sitt värde.

Att äga kontanter kan dock vara mycket användbart för att ha kontanter och optioner och aldrig behöva oroa sig för marginalsäkerheter som tvingar dig att sälja vid sämsta möjliga tidpunkt.

Med kontanter kan du dra nytta av perioder med kraftiga nedgångar i tillgångspriserna och köpa dem i stället för att vara en av de många som måste sälja för att få kontanter.

9) Att ha volatilitet

När aktier går ner brukar volatiliteten öka kraftigt.

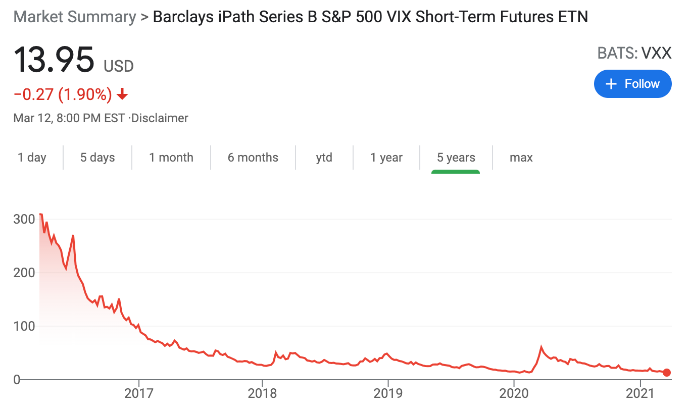

VIX är det mest populära volatilitetsindexet, som inrättades i januari 1990 av CBOE.

Detta inträffade bland annat 1997 (asiatisk betalningsbalanskris), 1998 (rysk betalningsinställelse, LTCM), i början av 2000-talet (krasch i teknikbubblan), 2008 (finanskris) och 2020 (Covid-19-pandemi) - (historiens största börskrascher).

Att äga volatilitet är ett värdefullt sätt att säkra aktier.

VIX-indexet är ett index för den implicita volatiliteten för olika optioner på S&P 500. Det finns terminer, optioner och ETF:er baserade på dessa terminer.

Dessa vinner i allmänhet på att aktierna faller i värde.

Volatilitet är dock en av de produkter som tenderar att förlora i värde med tiden.

Här är ett exempel på ett diagram över ETF:n VXX, som är kopplad till VIX-indexet.

Dessa produkters "långsamma avkastning" kompenseras ibland av stora vinster när en störning eller en betydande riskborttagning inträffar.

De uppåtgående "blipparna" för 2018 och 2020 som visas i diagrammet ovan ser små ut, men var enorma procentuella vinster.

Volatilitet är också en komponent i vanliga vanillaoptioner. Men det är mindre en ren volatilitetsprodukt på grund av deltakomponenten (dvs. rörelsen i det underliggande instrumentet).

Vissa exotiska optioner fungerar också som rena volatilitetsprodukter, t.ex. volatilitetsswappar.

10) Inversa ETF:er

Inversa ETF:er kortar effektivt vissa exponeringar, t.ex. kortar S&P 500 eller NASDAQ.

Deras pris stiger när den bredare marknaden faller.

En del av dem är instrument med hävstångseffekt, vilket gör dem till dåliga val för handel utöver den dagliga perioden.

ETF:er med hävstångseffekt ger dig teoretiskt sett mer för pengarna, eftersom du får mer säkringskapacitet för ett mindre kapitalåtagande. Emellertid har ETF:er med hävstångseffekt också ett element av nackdelar.

De bör hanteras med försiktighet om de används för andra ändamål än daghandel. Detta beror på att deras värden omräknas varje day trading.

Det är därför som procentsatser spelar större roll än indexets värde. Om värdet på ett index sjunker med 20 % krävs en vinst på 25 % för att kompensera för förlusterna, och ETF:er med hävstångseffekt återspeglar detta.

Om ett index till exempel sjunker från 100 till 99 förlorar det 1 % av sitt värde.

Om indexet stiger till 100 nästa dag är det en vinst på 1,01 %.

En ETF med 2x hävstång på det underliggande indexet skulle falla med 2 % från 100 till 98.

Nästa dag skulle ETF:n återvinna 2,02 % för att följa indexet (2 multiplicerat med 1,01 % vinst).

Men om du följer den dagliga återställningen och räknar på 98 multiplicerat med 2,02 procent får du bara 99,98.

Ytterligare prisrörelser förvärrar detta spårningsfel, med större volatilitet som leder till en större spridning.

Som ett resultat av detta uppvisar dessa hävstångsbaserade ETF:er ett naturligt förfallsmönster som snedvrider hur väl de återspeglar vad de är tänkta att följa på lång sikt, dvs. över en längre period än en dag.

Om marknaden går ner och du är lång i en 2x eller 3x kort ETF med hävstångseffekt kommer du att tjäna mer pengar än om du bara är kort i en 3x kort S&P 500 ETF som SPXU.

Men det blir inte de tre gånger som många tror att de kommer att få om man inte begränsar innehavstiden till en dag.

Fördelen med dessa värdepapper är dock att de kan handlas på ett vanligt aktiehandelskonto för dem som inte har ett konto för terminer och optioner.

Icke desto mindre bör hävstångsinstrument helst undvikas för dem som har en längre innehavsperiod än en dag på grund av det spårningsfel som uppstår.

11) Minska positionens storlek

Att vara alltför fokuserad på något ökar behovet av att skydda sig.

Om en post utgör 60 % av din portfölj, t.ex. aktier i en 60/40-portfölj, är risken större att denna post kommer att göra ett stort hål i din portfölj.

Detta gäller särskilt när tillgångar köps med hävstångseffekt.

Med instrument som terminer, marginallån och vissa ETF-produkter är det ganska enkelt att med några få klick få en enda tillgång att överstiga portföljens storlek.

Men en korrekt storlek på positionerna är en del av en försiktig riskhantering. På finansmarknaderna är det som är känt oftast litet jämfört med det som är okänt jämfört med det som är diskonterat i priset.

Detta gäller särskilt aktier. Detta uttrycks i deras höga volatilitet.

Det räcker inte ens med att begränsa storleken på positioner inom enskilda aktier med tanke på den höga korrelationen mellan aktier.

Det kan vara effektivare att skydda aktierisken genom att diversifiera inte bara mellan aktier utan även mellan olika tillgångsklasser, länder och valutor.

Hur man väljer rätt häck

Mer koncentrerade portföljer kommer sannolikt att kräva större och dyrare säkringar än väldiversifierade portföljer.

Som med allt annat finns det för- och nackdelar att ta hänsyn till, och ingenting är perfekt.

Om en trader har en aktieexponering som är dubbelt så stor som portföljens totala nettoavvecklingsvärde, löper han eller hon större risk att drabbas av en nedgång i aktiemarknaden än en person som har 30 % av sin portfölj i aktier och resten diversifierat.

Den trader som förvaltar en mer koncentrerad portfölj skulle kunna använda sig av mer säkring medan den mer diversifierade tradern redan har en relativt välsäkrad portfölj.

För många traders, investerare och pensionärer ligger majoriteten av deras förmögenhet i aktier. På grund av koncentrationsrisken kommer de förmodligen att vilja säkra en del av den.

Om en person har en mycket lång tidshorisont kommer en nedgång på 30 % eller mer på aktiemarknaden inte att vara en lika negativ händelse som den skulle vara för någon som närmar sig pensionsåldern.

Det beror också på portföljens karaktär.

Om en person investerar mer i USA-baserade teknikföretag (t.ex. MSFT, GOOG, AAPL, AMZN, NVDA) kommer NASDAQ att ge en mer korrekt bild av portföljen. Därför kan det vara lämpligare att använda en NASDAQ-linkad säkring.

För en person som investerar i en rad olika företag med större kapitalisering kan S&P 500 passa bättre för portföljen.

En portfölj med högre total volatilitet och beta kommer att kräva mer säkring.

Det finns flera sätt att göra detta. Puts tenderar som sagt att vara ganska dyra, även om de är effektiva när det gäller att begränsa dina förluster bortom en viss punkt.

Du kan begränsa en del av denna kostnad genom att sälja köpoptioner på dina aktier. Men detta kommer att begränsa uppsidan.

Att bilda en collar på din position ger dig en definition av upp- och nedgång och är populärt för mer koncentrerade positioner.

Genom att sälja en säljoption under din långa säljoption (vilket bildar ett "staket") kan du ytterligare minska hedgingkostnaderna, men du utsätts för ytterligare nedgång om priset faller till den nivån (då du kanske anser att aktien ändå är billig och att det är värt att ha en sådan linjär exponering).

Du kan blankning av kontanta aktier eller terminer som ett billigare och mer direkt sätt att skydda dig, men detta begränsar din avkastning.

När du har en uppfattning om vilken typ av hedge som är bäst för din portfölj och dina övergripande mål måste du göra några beräkningar:

- Hur mycket utrymme för förbättring har du? Kommer den att vara obegränsad eller begränsad (t.ex. på grund av ett kort samtal)?

- Vad är din nackdel? Kommer den att begränsas (t.ex. genom en lång säljoption) eller helt enkelt begränsas som en försiktighetsåtgärd?

- Hur mycket kommer det att kosta?

Det finns sätt att säkra som inte behöver kosta dig något - till exempel en täckt köpoption, en collar, en fence - men du måste förstå om dessa arbitrage (begränsad uppgång) är vettiga för dig personligen och vilken typ av skydd de erbjuder.

Kostnader för säkringar

Säkring av aktierisker innebär att man betalar premier.

Dessa premier beror på flera variabler, bland annat

- Den implicita volatiliteten.

- priset på den underliggande tillgången

- strikepriset.

- Utgångstiden.

- räntesatser

Kostnaden för att säkra hela din position - dvs. en ATM-putoption - är den högsta.

För en aktie som PG kostar det cirka 10 % av din totala position att säkra hela din ATM-position (eller den närmaste möjliga ATM-utgången) under ett år.

PG är inte en aktie som kan förväntas tjäna 10 % per år i all evighet mellan utdelningar och kapitalvinster, med tanke på att det är en aktie för löpande konsumtion.

Det kan därför vara svårt att motivera kostnaden för en enkel ATM-putoption.

Därför använder handlare ofta OTM-puts för att skydda sig. De ger inte lika mycket skydd och det tar tid innan de fungerar fullt ut, om de ens fungerar alls. Men de är billigare och kan användas som en hedge för att undvika en större nedgång.

OTM-puts används också ofta i kombination med andra strategier för att minska kostnaderna.

i) Detta kan inkludera försäljning av en köpoption. Om aktien har stigit med 10 % och du gärna skulle sälja till det priset kan du överväga att sälja en köpoption runt det lösenpriset. Om aktien inte når upp till det priset har du fått en extra inkomst från premien.

ii) Du kan överväga att sälja en säljoption någonstans under din långa säljoption.

iii) Du kan överväga att förskjuta förfall för att dra nytta av de högre premierna som kommer med tiden och sälja dem samtidigt som du går lång på kortare förfall (detta är en avancerad strategi som introducerar en fördröjning som inbjuder till risk, och bör göras med försiktighet).

iv) Du kan överväga att övervikta din exponering för korta köp för att dra nytta av den extra premien, vilket innebär att du faktiskt kan göra mindre vinst om aktien skulle stiga över en viss nivå.

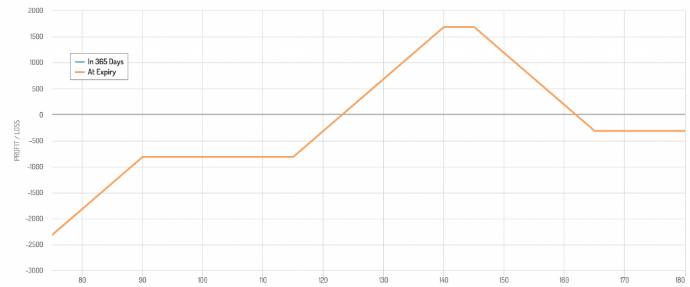

Om PG till exempel handlas till 128 dollar kan du sälja en 140 call och en 145 call, utöver att vara lång på en 115 put, sälja en 90 put och samtidigt vara lång på en 165 call för att begränsa risken om aktien ökar kraftigt.

Din lönsamhetsgraf skulle se ut så här:

Det ser ut som ett modifierat strangle.

Slutsats

Risk är en integrerad del av handeln på finansmarknaderna.

Samtidigt är riskfyllda saker inte i sig dåliga om de förstås och kontrolleras. Om riskerna inte tas på allvar och om det man gör missförstås kan det vara mycket riskfyllt.

Risker kan inte undvikas helt och hållet, särskilt inte gratis, men hedging är ett sätt att skydda en portfölj från potentiella förluster.

Det kan ge näringsidkare sinnesro att de inte är utsatta för potentiellt katastrofala förluster och hjälpa dem att nå sina mål.

Drawdowns är svårast att återställa.

Lika stora förluster kompenseras inte av lika stora vinster. Till exempel kräver en 50-procentig drawdown en 100-procentig vinst för att nå jämvikt.

Därför bör man till varje pris undvika stora drawdowns.

Dessa strategier, eller en kombination av dem, kan hjälpa näringsidkare att bibehålla en uppgång samtidigt som de undviker risken för en oacceptabel nedgång.

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||