![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

11 formas de cubrir el riesgo de las acciones

Tanto si negocia con índices bursátiles, acciones individuales, fondos cotizados (ETF) o tiene otra exposición a la renta variable en su cartera, puede considerar formas de cubrir el riesgo de la renta variable para reducir las pérdidas potenciales.

Las acciones son una clase de activos volátiles y los accionistas comunes son los actores más jóvenes de una empresa. Una acción confiere una parte de la propiedad de una empresa. Eres el último en cobrar y asumes todos los riesgos si la empresa fracasa.

Esto ofrece grandes ventajas, pero también importantes riesgos.

La mayoría de las carteras tienen una alta exposición a las acciones. Las acciones pueden sufrir dolorosas caídas, ya sea en acciones individuales o en el mercado en su conjunto, cuando el mercado comienza a descontar un conjunto diferente de expectativas futuras.

Por eso este artículo está dedicado a cómo cubrir su exposición al mercado de valores de diferentes maneras.

¿Qué es una cobertura de la cartera de acciones?

La cobertura se utiliza para reducir el riesgo de pérdida en una inversión. La cobertura suele implicar el uso de algún tipo de instrumento (por ejemplo, un valor, un derivado) cuyo precio sube cuando una determinada inversión o cartera pierde valor.

El beneficio de la cobertura ayuda a compensar algunas o todas las pérdidas de una cartera. (O en algunos casos, más que todos).

Existen diversas estrategias para cubrir determinados tipos de riesgo.

Por ejemplo, si usted posee una acción, esto se llama una exposición lineal. Una cobertura de la exposición a la renta variable es, por tanto, una cobertura del riesgo delta.

Si se posee una opción, se trata de una exposición no lineal, por lo que la cobertura de la exposición a la opción puede implicar la cobertura de la gamma.

Se pueden utilizar otros tipos de cobertura para ayudar a compensar los riesgos de divisas, los riesgos de tipos de interés, los riesgos de duración, los riesgos de inflación o las exposiciones "ocultas" o involuntarias. (Por ejemplo, tener una opción de compra de acciones de aerolíneas es una apuesta implícita sobre el precio del petróleo).

Cómo cubrir el riesgo de las acciones

Los setos pueden proteger :

- una sola acción

- exposición a todo el mercado

- exposición a un sector específico, o

- un tipo de riesgo concreto (por ejemplo, inflación, divisas, duración, etc.).

Por ejemplo, las empresas tecnológicas suelen tener una mayor duración. Sus flujos de caja se descuentan a un plazo más largo que el de otros tipos de acciones. Esto les da una volatilidad estructuralmente más alta.

A su vez, esto los hace más vulnerables que la mayoría de los valores a la subida de los tipos de interés.

Por lo tanto, debido a esta exposición correlacionada, un operador puede optar por tomar una opción de venta Out-of-The-Money (OTM) sobre los tipos de interés o los bonos del Estado a más largo plazo para ayudar a reducir este riesgo. O incluso ponerse en corto con una serie de bonos a más largo plazo.

Muchos operadores optan por no cubrir valores individuales, sino por cubrir el riesgo global del mercado.

Si un valor individual tiene demasiado riesgo en una cartera, probablemente debería reducirse el tamaño de la posición. De este modo, no creará una volatilidad no deseada por sí misma y no se arriesgará a una pérdida de capital excesiva.

Elegir el mejor tipo de seto

La cobertura a nivel de cartera global se realiza generalmente contra un índice.

Si una cartera estadounidense tiene una ponderación más uniforme hacia los valores de gran capitalización (como la mayoría de las carteras de renta variable), una cobertura basada en el índice S&P 500 puede tener sentido.

Si una cartera está más orientada a la tecnología, el índice NASDAQ puede ser más apropiado.

Si la cartera está orientada a la pequeña capitalización, el Russell 2000 puede ser más apropiado.

Ningún índice va a ser perfecto, pero es posible construir una cobertura razonable utilizando un índice.

Además, al incluir un gran número de valores en un índice, éste es menos volátil. Por lo tanto, la cobertura de un índice bursátil global en forma de opción de venta es más barata que la cobertura de una sola acción.

No es raro que una acción suba o baje más de un 5-10% en un día (o más). Pero esto rara vez ocurre con los índices diversificados.

La compra de una opción implica el pago de una prima para que otra persona gestione el riesgo por usted.

También puede comprar algo más para ayudar a reducir su riesgo. Por ejemplo, una forma popular de diversificación es comprar bonos porque se comportan bien en un tipo diferente de entorno de mercado. Lo mismo puede decirse de algo como el oro.

La venta al descubierto de un activo es una forma común de cobertura. Implica más riesgo, pero es, a primera vista, menos costoso.

Con una opción de venta, se paga una prima, pero sólo se paga una vez en el dinero (ITM). Si compra una opción out-of-the-money (OTM), sigue teniendo un riesgo que soportar hasta el precio de ejercicio.

La cubierta es imperfecta

Las coberturas rara vez son perfectas. Si así fuera, los beneficios de una cartera serían escasos o nulos. Siempre hay algún riesgo, y el rendimiento es proporcional al riesgo asumido.

Los buenos operadores e inversores calibrarán una cartera a su nivel deseado de riesgo y volatilidad aceptables y utilizarán mecanismos de cobertura para lograr su objetivo de obtener la subida deseada sin la bajada inaceptable.

El riesgo no se eliminará por completo y sólo se cubrirá una parte de la cartera.

Formas de cubrir el riesgo de las acciones

Algunas formas de cubrir el riesgo de las acciones son las opciones. Otras implican comprar o vender algo. O diferentes tácticas (por ejemplo, la construcción de carteras).

Una opción es un contrato que da al comprador el derecho, pero no la obligación, de comprar o vender un activo a un precio determinado.

Por ejemplo, una opción de compra AAPL 130 da al comprador el derecho a comprar 100 acciones de Apple (AAPL) a un precio de ejercicio de 130 dólares por acción.

Con una opción americana, una opción puede ser ejecutada en cualquier momento antes de la fecha de vencimiento, si es ITM.

Con una opción europea, sólo se puede ejecutar si es ITM en la fecha de vencimiento.

Una opción de compra da al comprador el derecho a comprar una determinada cantidad del activo subyacente (100 acciones en el caso de una opción vainilla estándar) al precio de ejercicio.

Una opción de venta da al comprador el derecho a vender un determinado número de acciones del activo subyacente al precio de ejercicio.

El precio que se paga por una opción se denomina prima.

Las opciones OTM profundas son más baratas porque tienen menos valor intrínseco. Tienen una baja probabilidad de ser ITM, por lo que su precio es más bajo, reflejando la probabilidad de que sólo tengan un valor ocasional al vencimiento.

Las opciones ITM profundas son más caras porque tienen más valor intrínseco. Cuanto más profunda es una opción ITM, más empieza a actuar la opción como el activo subyacente.

Por lo tanto, desde el punto de vista de la cobertura, las opciones OTM son menos eficaces que las opciones ITM para cubrir el activo subyacente. Esto es a expensas de su precio, ya que las opciones ITM son más caras que las OTM.

La cobertura de opciones es una forma de riesgo limitado para reducir el impacto de un descenso (o un cambio adverso, más generalmente) en el activo subyacente que provocará un descenso en el valor de la cartera global.

Esto puede lograrse con una sola opción al vencimiento o con múltiples opciones.

Revisaremos cada estrategia individualmente. Estos incluirán:

- Long puts: comprar una opción de venta

- Put spread: compra y venta de dos opciones de venta

- Covered call : venta de una opción cubierta

- Collar: comprar una opción de venta OTM y vender una opción de compra OTM

- Fence/Dutch rudder: estrategia que combina la compra y venta de 4 opciones

- Venta en corto

- Diversificación

- Efectivo

- Poseer la volatilidad

- ETFs inversos

- Reducir el tamaño de la posición

1) Comprar una opción de venta (Long puts)

Comprar una opción de venta es una forma sencilla de reducir el riesgo del extremo izquierdo. Pero también es bastante caro.

Quienes venden opciones suelen valorarlas con una ligera prima, por lo que es probable que la volatilidad implícita de la opción sea mayor que la volatilidad realizada.

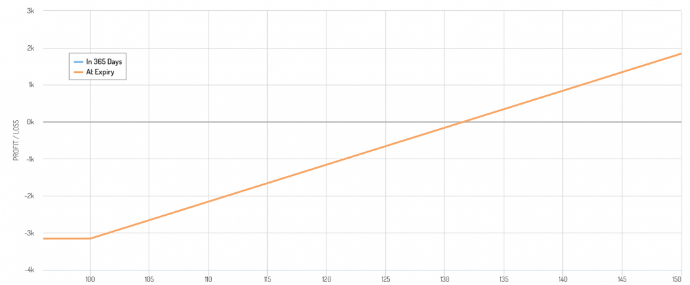

Supongamos que usted posee 100 acciones de Procter & Gamble (PG). Está cotizando a 128 dólares y quieres limitar tu descenso a 100 dólares por acción.

En otras palabras, no quieres arriesgar más del 22% en esta posición.

Para una cobertura de 10 meses, eso costaría 3 dólares por acción, o unos 3,60 dólares extrapolados a un año.

Al precio actual de las acciones, esta cobertura cuesta un 2,8%.

Aunque en algunos años esto evitará que pierda parte de su capital, también se comerá una gran parte de sus rendimientos.

También puede perder menos del 22% (el precio se mantiene por encima de los 100 dólares) y sufrir una pérdida no realizada, además de perder la prima de la opción.

El gráfico de rentabilidad tiene este aspecto, con el riesgo limitado a un descenso de 100 dólares por acción y un punto de equilibrio ligeramente por encima del precio actual (128 dólares), porque se necesitan ganancias para compensar el coste de la opción.

Gráfico de rentabilidad de la venta a largo plazo

Por esta razón, muchos traders e inversores optan por limitar su exposición a posiciones individuales en lugar de cubrirlas directamente.

Por ejemplo, si tiene el 10% de su patrimonio en las acciones de una empresa y verlas caer un 50% o más sería demasiado doloroso, sería prudente diversificar.

A muchas personas les gustan las carteras concentradas porque creen que obtendrán mejores ganancias, para mantener las cosas simples, o por convicción. Pero todas las expectativas esperadas ya están incorporadas al precio, por lo que nunca se puede estar demasiado seguro de un determinado activo de inversión.

Por ello, algunos traders e inversores optan por no tener más del 5% del valor neto de su cartera en un solo activo. Algunos van más allá y se limitan al 1 o 2%, aunque esto es difícil de seguir, sobre todo para los principiantes.

Pero, en general, limitar el tamaño de las posiciones limita la necesidad de cubrirse, lo que puede resultar caro.

Cuando los operadores se cubren, suelen utilizar opciones Out-of-The-Money (OTM). Serán más baratas que las opciones At-The-Money (ATM), pero no protegerán la cartera de las caídas iniciales del activo.

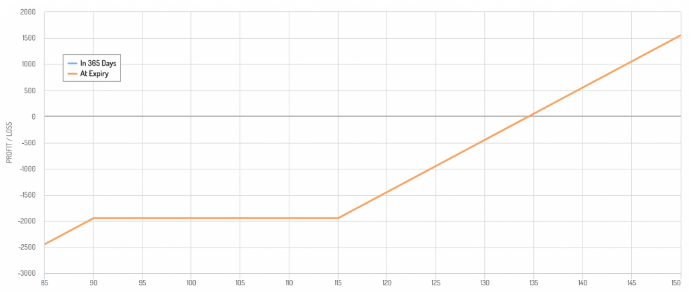

2) Compra y venta de dos opciones de venta (Put spread)

Un put spread consiste en estar a la vez largo y corto de opciones de venta sobre el mismo activo subyacente.

El diferencial de venta se utiliza para reducir el coste de la cobertura. Una parte de la prima recibida por la venta en corto compensa el coste de la venta en largo.

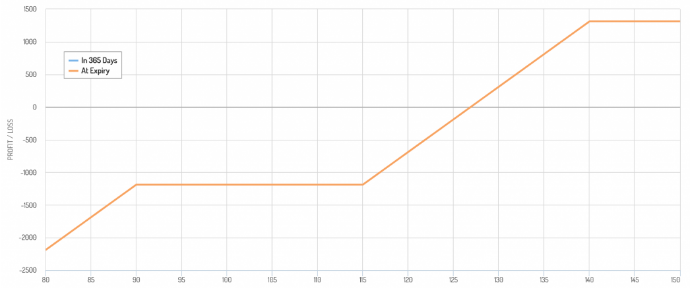

Utilizando nuestro ejemplo anterior de PG, si usted quisiera una gestión de riesgo más estricta, en lugar de una opción de venta de 100, podría comprar una opción de venta de 115.

Esto hará que su prima se duplique con creces, pasando de unos 360 dólares a un contrato de unos 820 dólares.

En su lugar, podría vender la opción de venta de 90, que le daría una prima de unos 170 dólares.

El coste de su cobertura global es la diferencia entre los dos: 820 dólares menos 170 dólares = 650 dólares.

650 es más caro que 360. Pagas 310 dólares más para ahorrar potencialmente 1.500 dólares más en posibles pérdidas.

Al mismo tiempo, el put spread hace que su cobertura se cancele en algún momento. Las ganancias de la opción de venta larga se compensarán con las pérdidas de la opción de venta corta. También estarás largo en la acción (suponiendo que aún tengas exposición).

Si usted tiene un put spread 115-90, significa que su exposición lineal al riesgo de la acción está cayendo por debajo de los 90 dólares.

Gráfico de rentabilidad de un put spread

Al mismo tiempo, puede que te sientas cómodo con esto en función de tus objetivos.

Si, a 128 dólares, PG cotiza con un ratio P/E a futuro de 25x (Relación Precio/Beneficio), eso significa que su beneficio anual a futuro por acción es de 5,12 dólares (128 dólares divididos por 25).

Si cae a 90 dólares, podría deberse a que se espera que sus ganancias disminuyan. También podría deberse a otros factores que tienen poco que ver con la propia empresa, por ejemplo, el aumento de los tipos de interés o la dislocación de la liquidez.

En este caso, los 5,12 dólares por acción le darían una rentabilidad del 5,7%. La inversa es el ratio P/E (17,6x, es decir, 1 dividido por 0,057).

En este punto, usted podría considerar que PG es un buen valor y estar cómodo con no tener protección a la baja.

Si se miran las cosas en términos de distribución de probabilidades, el rango de 90 a 115 dólares es más importante. En otras palabras, se está cubriendo contra una fracción significativa de la cola de la distribución de la izquierda (en este caso, alrededor del 25% del rango esperado).

3) Venta de una opción cubier (Covered call)

Una opción de compra cubierta consiste en vender una opción de compra sobre una acción que ya se posee.

Esto limita las ventajas, pero le da la ventaja de tener una pequeña cobertura en caso de que se produzca una caída.

Por ejemplo, digamos que en el caso de PG, usted quiere cubrir su posición a 140 dólares por acción. Crees que este precio es relativamente alto y un buen lugar para vender si tuvieras la oportunidad.

Gráfico de rentabilidad de una Covered call

Una stike call a 140 dólares con vencimiento en un año cuesta unos 760 dólares. La vendes en la llamada cubierta, por lo que tienes derecho a esa prima.

760 divididos por 12.800 dólares (el precio de 100 acciones, ya que hay 100 acciones por contrato de opción) es aproximadamente el 6%.

Por lo tanto, se obtiene alrededor de un aumento del 9% (140 dólares divididos por 128 dólares) y se obtiene la prima del 6%. Su aumento total es de aproximadamente un 15%.

Teniendo en cuenta la naturaleza de PG -un producto básico de consumo, o un tipo de acción más defensiva- no está mal.

El inconveniente es que no puede participar en una subida superior al 15%. Su cobertura también es bastante débil, ya que sólo le protege contra una pérdida del 6%.

Por tanto, una opción de compra cubierta le protegerá de algunas pérdidas, pero no de muchas.

¿Combinarla con una opción de venta?

Por esta razón, a algunos operadores les gusta combinar una opción de compra cubierta con una opción de venta larga.

Esta estructura le permite aprovechar la prima de riesgo de volatilidad y las ligeras ventajas de cobertura asociadas a una opción de compra corta. Al mismo tiempo, también implica una protección a la baja más claramente definida con la opción de venta larga.

Esto se llama collar, del que hablaremos con más detalle en la siguiente sección.

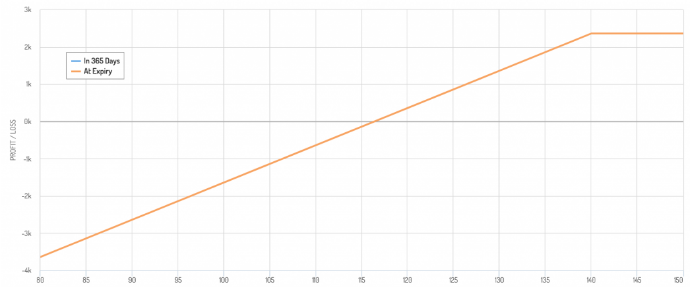

4) Comprar una opción de venta OTM y vender una opción de compra OTM (Collar)

Como se ha mencionado, un collar implica la compra de una opción de venta y la venta de una opción de compra.

Es análoga a la idea de una opción de compra cubierta, en la que se renuncia al alza para recibir una prima de opción sobre una acción que ya se posee, mientras se compra la opción de venta.

El coste de la opción de venta se compensa parcial o totalmente con la prima recibida de la opción de compra corta.

La opción de venta también permite definir mejor los riesgos al alza y a la baja.

Si el activo subyacente sube por encima del precio de ejercicio de la opción de compra, ésta generará pérdidas, que se compensarán con las ganancias de la acción.

Si el subyacente cae por debajo del precio de ejercicio de la opción de venta, el activo subyacente sufrirá pérdidas que serán compensadas por la opción de venta y la prima de la opción de compra corta.

La ventaja del collar es que es más neutral en cuanto al precio.

No tiene que sufrir grandes caídas del activo subyacente por culpa de la opción de venta.

Usted recibe un flujo de ingresos que le ayuda a compensar el precio de la opción de venta con el de la opción de compra. Para maximizar la cantidad de ingresos recibidos, la opción de compra puede colocarse en corto ATM.

Los estudios han demostrado que la prima de riesgo de volatilidad (VRP) tiene un ratio de Sharpe más alto que la prima de riesgo de la renta variable (ERP), lo que podría ser más buscado por los competidores, dando a las estrategias de llamadas cubiertas (y algunos de sus derivados) mayores ratios de Sharpe globales que las estrategias tradicionales de renta variable.

Las opciones de venta suelen ser más caras que las opciones de compra. Esto se debe a que la gente tiene más aversión al riesgo y tiende a pagar más por las opciones de venta que por las de compra.

Puede ver este comportamiento en el sesgo de la volatilidad, que compara la volatilidad implícita de las opciones en un rango de precios de ejercicio. Cuanto mayor sea la volatilidad implícita, más cara será la opción.

Gráfico de rentabilidad de un collar alcista

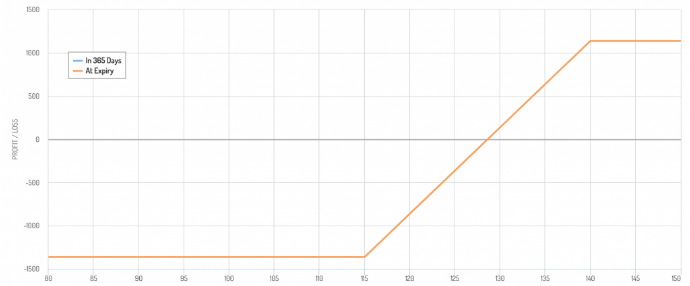

5) Estrategia que combina la compra y venta de 4 opciones (Fence/Dutch rudder)

Una estrategia de valla (a veces conocida como Dutch Rudder) es la combinación de una opción de compra cubierta y un spread de venta.

Se utilizan tres opciones y una posición sobre el activo subyacente.

- Posición larga en el activo subyacente

- Opción de compra corta OTM o ATM

- Opción de venta OTM larga

- Opción de venta OTM corta por debajo del vencimiento de la otra opción de venta.

Al igual que la call y el collar cubiertos, la fence es una posición defensiva.

El trader sacrifica el lado positivo por la protección del lado negativo. En el caso de una acción, el operador puede seguir obteniendo pagos de dividendos (a menos que la opción de compra sea ITM y la otra parte decida ejercerla antes para obtener el dividendo).

El cierre ofrece las ventajas combinadas de la opción covered call y del put spread.

i) La prima de la opción de compra corta proporciona ingresos.

ii) Protección contra la bajada de precios mediante la opción de venta larga, compensada parcial o totalmente por la opción de compra corta.

iii) Reducción adicional de los gastos mediante la venta en corto de una opción de venta a un precio de ejercicio inferior al de la opción de venta larga.

El fence permite una posición más neutral en cuanto al riesgo, mientras que. :

- poder recibir dividendos

- la posibilidad de beneficiarse de una cierta subida de precios, y

- tener una protección a la baja relativamente barata vendiendo dos opciones en lugar de ir en largo una.

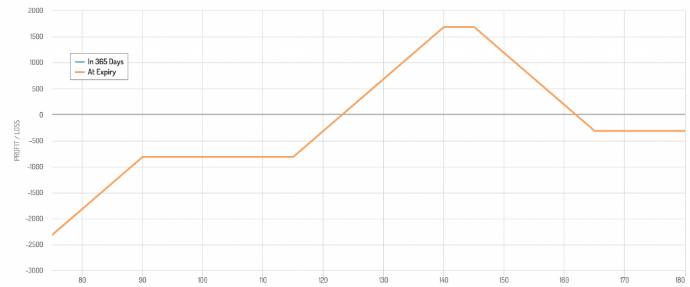

En el caso de PG, una opción de compra corta de 140 / una opción de venta larga de 115 / una opción de venta corta de 90 tendría una estructura de pago como la siguiente:

Gráfico de rentabilidad de una Fence (Dutch rudder)

Poner en corto la opción de venta conlleva un riesgo de cola izquierda, pero para un inversor en valor, volver a una posición lineal, delta-1, puede tener sentido, ya que la acción se ha vuelto bastante barata a este nivel de precios.

Trading de opciones con el broker DEGIRO

![]()

Invertir implica un riesgo de pérdida

6) Venta en corto

La venta en corto es una forma sencilla de cubrir la exposición al riesgo de mantener determinados activos.

Por ejemplo, supongamos que quiere poseer acciones de ExxonMobil (XOM), pero no quiere que su cartera esté demasiado expuesta a las fluctuaciones del precio del petróleo.

Para ello, podría ponerse en corto con futuros del petróleo o con un ETF del petróleo para cubrir parte de esa exposición.

Para reducir el riesgo de la renta variable, la venta en corto suele ser la forma más barata y eficaz de cubrir parte de su exposición.

Si usted se pone en corto con acciones en efectivo, también obtiene un crédito en efectivo en su cuenta. Esto puede reducir la cantidad que pides prestada en el margen o darte un saldo positivo sobre el que puedes ganar intereses.

Los préstamos también conllevan un coste de intereses, que a veces puede ser muy elevado si hay mucha demanda de acciones en relación con el número de acciones disponibles.

En el caso de las acciones "fáciles de prestar", el coste suele ser del 0 al 2% de interés anual. En el caso de los valores "difíciles de prestar", las comisiones pueden ser exorbitantes hasta el punto de hacer prácticamente imposible la venta en corto. El porcentaje de interés puede ser de cientos o incluso de miles.

La venta de acciones o de futuros es una forma rentable de protegerse contra un descenso previsto a corto plazo. Los contratos de futuros también pueden utilizarse para limitar el compromiso de capital.

Algunos operadores pueden optar por vender en corto combinando también una opción de venta corta.

En un mercado alcista fuerte en el que los precios están subiendo, un operador puede querer reducir la exposición a las acciones pero no quiere perder demasiado estableciendo una opción de venta cubierta.

Si las acciones siguen subiendo, la prima recibida de la opción de venta compensará algunas o todas las pérdidas.

El inconveniente, por supuesto, es que una vez que la opción de venta se convierte en ITM, la exposición corta a la renta variable deja de servir como cobertura.

Trading de contratos de futuros con el broker DEGIRO

![]()

Invertir implica un riesgo de pérdida

7) Diversificación

Los diferentes activos y las diferentes clases de activos tienen diferentes sesgos ambientales y, por lo tanto, actúan de manera diferente.

Una buena diversificación mejorará su rendimiento en relación con su riesgo mejor que cualquier cosa que pueda hacer en la práctica.

Cuando los precios de las acciones caen, suele haber otros activos u operaciones por los que puede apostar que le ayudarán a ganar valor para compensar esas pérdidas.

Entre ellos se encuentran los bonos nominales, los bonos ligados a la inflación (ILB), el oro, las materias primas, ciertas divisas, la volatilidad, los activos privados que pueden seguir proporcionándole ingresos, las alternativas líquidas, etc.

Al equilibrar su asignación adecuadamente, reducirá su reducción general y probablemente tendrá períodos de bloqueo más cortos, entre otros beneficios.

8) Dinero en efectivo

El efectivo es poco volátil y, por tanto, se percibe como un activo seguro. Sin embargo, el valor del efectivo disminuye con el tiempo, lo que lo convierte en un activo de riesgo. Además, en los mercados desarrollados, el dinero en efectivo no tiene rendimiento, lo que no permite obtener una rentabilidad directa de la inversión.

Los bancos centrales tendrán como objetivo una tasa de inflación de al menos cero, lo que animará a la gente a invertir su dinero para que no pierda su valor.

Sin embargo, poseer efectivo puede ser muy útil para tener efectivo y opciones, y no tener que preocuparse nunca por las llamadas de margen, que le obligan a vender en el peor momento posible.

El dinero en efectivo permite aprovechar los periodos de fuertes caídas de los precios de los activos para comprarlos en lugar de ser una de las muchas personas que tienen que vender para conseguir dinero en efectivo.

9) Tener volatilidad

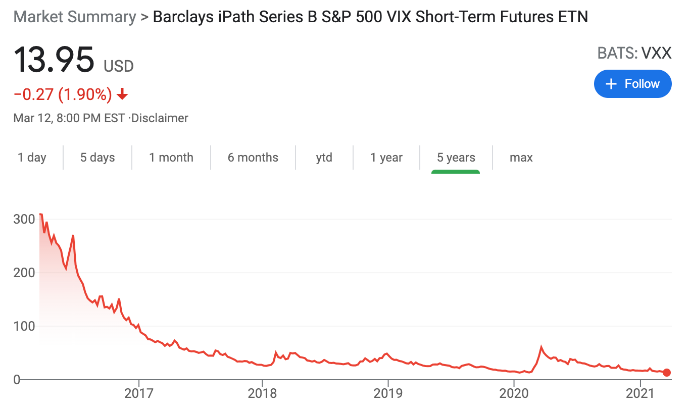

Cuando las acciones bajan, suele haber picos importantes de volatilidad.

El VIX es el índice de volatilidad más popular, establecido en enero de 1990 por el CBOE.

Esto ocurrió en 1997 (crisis de la balanza de pagos asiática), en 1998 (impago ruso, LTCM), a principios de la década de 2000 (desplome de la burbuja tecnológica), en 2008 (crisis financiera) y en 2020 (pandemia de Covid-19) - (Los mayores desplomes bursátiles de la historia) entre otros.

Poseer volatilidad es una forma valiosa de cubrir las acciones.

El índice VIX es un índice de la volatilidad implícita de una variedad de opciones sobre el S&P 500. Hay futuros, opciones y ETFs basados en estos futuros.

Por lo general, estos ganan cuando las acciones caen en valor.

La volatilidad, sin embargo, es uno de esos productos que tiende a perder valor con el tiempo.

A modo de ejemplo, he aquí un gráfico del ETF VXX, vinculado al índice VIX.

El carácter de "sangría lenta" de estos productos se compensa a veces con grandes ganancias cuando se produce una dislocación o un acontecimiento importante de eliminación de riesgos.

Los "golpes" al alza de 2018 y 2020 que se muestran en el gráfico anterior parecen pequeños, pero fueron enormes ganancias porcentuales.

La volatilidad también es un componente de las opciones vainilla estándar. Pero es menos un producto de volatilidad pura debido al componente delta (es decir, el movimiento del subyacente).

Algunas opciones exóticas también sirven como productos de volatilidad pura, como los swaps de volatilidad.

10) ETFs inversos

Los ETFs inversos se ponen en cortocircuito con determinadas exposiciones, como el S&P 500 o el NASDAQ.

Su precio sube cuando el mercado en general cae.

Algunos de ellos son instrumentos apalancados, lo que los convierte en malas opciones para operar más allá del periodo diario.

Los ETFs apalancados teóricamente te dan más beneficios por tu dinero, ya que obtienes más capacidad de cobertura por un menor compromiso de capital. Sin embargo, los ETFs apalancados también tienen un elemento de desventaja.

Deben manejarse con cuidado si se utilizan para fines distintos del day trading. Esto se debe a que sus valores se recalculan cada día de negociación.

Por eso los porcentajes importan más que el valor del índice. Si el valor de un índice cae un 20%, se necesita una ganancia del 25% para compensar las pérdidas y los ETF apalancados lo reflejan.

Por ejemplo, si un índice cae de 100 a 99, pierde un 1% de su valor.

Si el índice sube a 100 al día siguiente, es una ganancia del 1,01%.

Un ETF con apalancamiento 2x del índice subyacente caería un 2% de 100 a 98.

Al día siguiente, el ETF recuperaría un 2,02% para seguir al índice (2 multiplicado por la ganancia del 1,01%).

Sin embargo, siguiendo el reajuste diario, haciendo las cuentas, tomando 98 multiplicado por el 2,02%, da como resultado sólo 99,98.

Los movimientos adicionales de los precios agravan este error de seguimiento, ya que una mayor volatilidad conduce a un mayor diferencial.

Como resultado, estos ETFs apalancados muestran un patrón de decaimiento natural que distorsiona lo bien que reflejan lo que se supone que deben seguir a largo plazo, es decir, durante un período superior a un día.

Si el mercado baja y usted está largo en un ETF apalancado 2x o 3x corto, ganará más dinero que si simplemente va corto en un ETF S&P 500 3x corto como SPXU.

Pero no será el 3x que muchos piensan que obtendrán a menos que se limite el periodo de retención a un día.

Sin embargo, la ventaja de estos valores es que pueden negociarse en una cuenta de operaciones bursátiles normal para aquellos que no tienen cuentas de futuros y opciones.

No obstante, lo ideal es evitar los valores apalancados para aquellos con periodos de tenencia superiores a un día debido al error de seguimiento resultante.

11) Reducir el tamaño de la posición

Estar demasiado concentrado en algo aumenta la necesidad de cubrirse.

Si un elemento constituye el 60% de su cartera, por ejemplo las acciones en una cartera 60/40, existe un mayor riesgo de que este elemento haga un gran agujero en su cartera.

Esto es especialmente cierto cuando los activos se compran con apalancamiento.

Con instrumentos como los futuros, los préstamos de margen y algunos productos ETF, es bastante fácil hacer que un solo activo supere el tamaño de su cartera con unos pocos clics.

Pero el dimensionamiento adecuado de las posiciones forma parte de una gestión prudente del riesgo. En los mercados financieros, el rango de lo que se conoce suele ser pequeño en comparación con el rango de lo que se desconoce en comparación con lo que se descuenta en el precio.

Esto es especialmente cierto en el caso de las acciones. Esto se manifiesta en su alta volatilidad.

Incluso limitar el tamaño de las posiciones dentro de las acciones individuales no es suficiente, dada la alta correlación entre las acciones.

La cobertura del riesgo de la renta variable puede ser más eficaz si se diversifica no sólo entre las acciones, sino también entre las clases de activos, los países y las divisas.

Cómo elegir el seto adecuado

Las carteras más concentradas probablemente requerirán coberturas más grandes y más caras que las carteras bien diversificadas.

Como con todo, hay que tener en cuenta los pros y los contras y nada será perfecto.

Si un operador tiene una exposición a la renta variable igual al doble del valor total de liquidación neta de su cartera, corre más riesgo de sufrir una caída de las acciones que alguien que tenga el 30% de su cartera en acciones y el resto diversificado.

El trader que gestiona una cartera más concentrada podría utilizar más cobertura, mientras que el trader más diversificado ya tiene una cartera razonablemente bien cubierta.

Para muchos traders, inversores y titulares de cuentas de jubilación, la mayor parte de su patrimonio está en acciones. Debido al riesgo de concentración, probablemente querrán cubrir una parte.

Si una persona tiene un horizonte temporal muy largo, una caída del 30% o más en la bolsa no será un acontecimiento tan negativo como lo sería para alguien que se acerca a la edad de jubilación.

También depende de la naturaleza de la cartera.

Si una persona invierte más en empresas tecnológicas con sede en Estados Unidos (por ejemplo, MSFT, GOOG, AAPL, AMZN, NVDA), el NASDAQ será una representación más precisa de su cartera. Por lo tanto, el uso de una cobertura vinculada al NASDAQ puede ser más apropiado.

Para alguien que invierte en una variedad de empresas de mayor capitalización, el S&P 500 puede encajar mejor en la cartera.

Una cartera con una volatilidad y una beta globales más elevadas requerirá una mayor cobertura.

Hay varias formas de hacerlo. Las opciones de venta, como se ha mencionado, tienden a ser bastante caras, aunque son eficaces para limitar sus pérdidas más allá de un cierto punto.

Puede limitar parte de ese coste vendiendo opciones de compra sobre sus acciones. Pero esto limitará la subida.

La formación de un collar en su posición le dará una definición de las subidas y bajadas y es popular para las posiciones más concentradas.

La venta de una opción de venta por debajo de su opción de venta larga (formando una "valla") puede reducir aún más los costes de cobertura, pero le expondrá a una mayor desventaja si el precio cae hasta ese nivel (momento en el que podría considerar que la acción está barata de todos modos y merece la pena tener esa exposición lineal).

Puede ponerse en cortocircuito con acciones al contado o con futuros como una forma más barata y directa de cubrirse, pero esto limitará sus rendimientos.

Una vez que tenga una idea de qué tipo de cobertura es mejor para su cartera y sus objetivos generales, debe hacer algunos cálculos:

- ¿Qué margen de mejora tiene? ¿Será ilimitado o limitado (por ejemplo, debido a una llamada corta)?

- ¿Cuál es su inconveniente? ¿Se limitará (por ejemplo, mediante una opción de venta larga) o simplemente se limitará por precaución?

- ¿Cuánto va a costar?

Hay formas de cubrirse que no tienen que costarle explícitamente -por ejemplo, una opción de compra cubierta, un collar, una fence -, pero tendrá que entender si estos arbitrajes (con límite de subida) tienen sentido para usted personalmente y qué tipo de protección ofrecen.

Costes de cobertura

La cobertura del riesgo de renta variable implica el pago de primas.

Estas primas dependen de varias variables, entre ellas

- la volatilidad implícita

- el precio del activo subyacente

- el precio de ejercicio

- el tiempo de caducidad

- tipos de interés

El coste de la cobertura de toda la posición, es decir, una opción de venta ATM, es el más elevado.

En el caso de una acción como PG, la cobertura de toda su posición ATM (o el vencimiento ATM más cercano posible) durante un año le costará alrededor del 10% de su posición total.

PG no es una acción de la que se pueda esperar que gane un 10% anual a perpetuidad entre dividendos y plusvalías, dada su naturaleza de acción de consumo corriente.

Por lo tanto, puede ser difícil justificar el coste de una simple opción de venta en el cajero automático.

Por esta razón, los traders suelen utilizar las opciones de venta OTM para cubrirse. No ofrecen tanta protección y tardarán en funcionar del todo, si es que lo hacen. Pero son más baratos y pueden utilizarse como cobertura para evitar una caída importante.

Las opciones de venta OTM también se utilizan a menudo en combinación con otras estrategias para reducir su coste.

i) Esto puede incluir la venta de una opción de compra. Si la acción ha subido un 10% y usted estaría encantado de vender a ese precio, podría considerar la venta de una opción de compra en torno a ese precio de ejercicio. Si las acciones no alcanzan ese precio, habrá recibido ingresos adicionales por la prima.

ii) Podría considerar la posibilidad de vender una opción de venta por debajo de su opción de venta larga.

iii) Podría considerar la posibilidad de escalonar los vencimientos para aprovechar las mayores primas que se producen con el tiempo y venderlas mientras se va en largo con vencimientos más cortos (esta es una estrategia avanzada que introduce un desfase que invita al riesgo, y debe hacerse con precaución).

iv) Puede considerar la posibilidad de sobreponderar su exposición a las opciones de compra a corto plazo para aprovechar la prima adicional, lo que significa que puede obtener menos beneficios si las acciones suben por encima de un determinado nivel.

Por ejemplo, en el caso de PG, que cotiza a 128 dólares, podría vender una opción de compra de 140 y una de 145, además de estar largo en una opción de venta de 115, vender una opción de venta de 90, y estar largo en una opción de compra de 165 para limitar el riesgo si la acción se aprecia significativamente.

Su gráfico de rentabilidad tendría el siguiente aspecto:

Parece un strangle modificado.

Conclusión

El riesgo es una parte integral de la negociación en los mercados financieros.

Dicho esto, las cosas arriesgadas no son intrínsecamente malas si se entienden y se controlan. Si no se toma en serio el riesgo y se malinterpreta lo que se hace, puede ser muy arriesgado.

El riesgo no puede evitarse por completo, especialmente de forma gratuita, pero la cobertura es una forma de proteger una cartera de posibles pérdidas.

Puede dar a los operadores la tranquilidad de no estar expuestos a pérdidas potencialmente catastróficas y ayudarles a alcanzar sus objetivos.

Las drawdowns son las más difíciles de recuperar.

Las pérdidas iguales no se compensan con las ganancias iguales. Por ejemplo, una drawdownsdel 50% requiere una ganancia del 100% para alcanzar el equilibrio.

Por lo tanto, hay que evitar a toda costa las grandes drawdowns.

Estas estrategias, o una combinación de ellas, pueden ayudar a los operadores a mantener una ventaja y a la vez evitar el riesgo de una desventaja inaceptable.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||