![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

![]()

Fakten und Statistiken zum Aktienmarkt

- Antike und mittelalterliche Vorgeschichte (bis 1500)

- Das Goldene Zeitalter der Niederlande und die Entstehung der modernen Börsen (1600–1700)

- Die Blasen vor der „Blase“: Tulpen und Manien der 1720er Jahre (1630er- bis 1720er Jahre)

- Institutionalisierung der Börsen (1700–1800)

- Die Kanone der langfristigen Renditen (1900 bis heute)

- Große Crashs und starke Einbrüche

- Bewertungen: CAPE und die großen Konjunkturzyklen

- Marktanteil der Vereinigten Staaten weltweit

- Sektorale und industrielle Zusammensetzung

- Makroökonomische Kennzahlen und Vermögensverhältniss

- Maße für Volatilität und Risiko

- Wie sich die Mikrostruktur entwickelt hat: Von Bruchteilen zu Geschwindigkeit und dem Aufkommen von Handelsunterbrechungen

- Passive Revolutionen und ETFs

- Optionen und neue „Gamma-Ära”

- Hochfrequenz- und algorithmischer Trading

- Statistiken und Umfang des globalen Marktes

- Neue Börsennotierungen und Megakapitalisierungen

- NYSE und die Architektur des US-Marktes in der Praxis

- Ein chronologischer „statistischer Spaziergang“ durch die Geschichte der Märkte

- Wie man Marktstatistiken im Kontext „liest“ (einige Grundsätze)

- Tiefere Einblicke: Nischenhafte, aber faszinierende Marktstatistiken

- „Früher und heute”

- Für Datenliebhaber: Wo finden Sie die Rohdaten?

- Zusammenfassung: Was Statistiken über Märkte verraten

- Broker für Investitionen an der Börse

In diesem Artikel präsentieren wir eine Sammlung relevanter Fakten und Statistiken zum Aktienmarkt, geordnet nach Zeitabschnitten.

Wir beginnen mit den Anfängen und ersten Erfahrungen mit Aktiengesellschaften, gehen über zur Entstehung der modernen Börse in den Niederlanden und kommen schließlich zu den heutigen Märkten, die sich durch ihre Schnelligkeit, ihre Sättigung mit ETFs und ihre starke Präsenz von Optionen auszeichnen.

Antike und mittelalterliche Vorgeschichte (bis 1500)

Im klassischen Athen (5.–4. Jahrhundert v. Chr.) nahmen Privatbankiers (trapezitai) Einlagen entgegen, gewährten Kredite und transferierten Gelder.

Dies waren die ersten Bausteine der Kapitalmärkte. Obwohl es keine Börse im heutigen Sinne gab, schufen vertragliche Gewinnbeteiligungen und Seefahrerkredite handelbare Forderungen auf zukünftige Einnahmen.

In der römischen Republik und im römischen Reich (ab dem 2. Jahrhundert v. Chr.) gaben die societates publicanorum (private Gesellschaften, die Steuern und öffentliche Aufträge einnahmen) partes (Aktien) aus, die unter den römischen Eliten gekauft und verkauft werden konnten. Dieses System wird oft als das antike Pendant zu Aktien bezeichnet: übertragbare Forderungen an ein gewinnorientiertes Unternehmen, das öffentliche Aufgaben wahrnahm.

Die Wechselbriefe des mittelalterlichen Europas (13.–15. Jahrhundert) und die Finanzierung von Fernhändlern legten den Grundstein für liquide Märkte: Standardisierung von Verträgen, übertragbare Forderungen und die Idee, dass Risiken bewertet und verkauft werden können.

Ende des 16. Jahrhunderts boten Warenbörsen (z. B. in Antwerpen) organisierte und wiederkehrende Handelssitzungen und die Ermittlung von Preisen zwischen Händlern an. Diese Urformen der Märkte standardisierten das Konzept standardisierter Handelsplätze.

Das Goldene Zeitalter der Niederlande und die Entstehung der modernen Börsen (1600–1700)

1602

Die Niederländische Ostindien-Kompanie (VOC) wird die weltweit erste permanente Aktiengesellschaft mit breit gestreutem Aktienbesitz und frei übertragbaren Aktien. Die Amsterdamer Börse gilt allgemein als die weltweit erste offizielle Börse.

Die Satzung der VOC öffnete den Kauf von Aktien ausdrücklich für Einwohner der Republik der Niederlande; der Handel verlagerte sich schnell auf einen organisierten Sekundärmarkt in Amsterdam.

Erster „Börsengang”

Die öffentliche Zeichnung von VOC-Aktien im Jahr 1602 wird weithin als der weltweit erste Börsengang angesehen.

Obwohl es sich nicht um einen Börsengang im heutigen regulatorischen Sinne handelte, funktionierte er ähnlich: Die Bürger zeichneten Kapital eines dauerhaften Unternehmens in der Hoffnung auf Dividenden und Kapitalgewinne.

Die Geburt der Finanzliteratur

1688 veröffentlichte Joseph de la Vega Confusión de confusiones, das erste umfassende Werk über den Börsenhandel und die Psychologie der Märkte, in dem er mehrere Jahrhunderte vor CNBC die Auf- und Abwärtsbewegungen, Cornering und Optionen in Amsterdam beschrieb.

Die Anfänge der Mikrostruktur der Märkte

Amsterdam war das erste Land, das Leerverkäufe, Optionen, Terminkontrakte und Margin-Vereinbarungen einführte. Diese Techniken sind modernen Derivatehändlern bestens bekannt.

Die Blasen vor der „Blase“: Tulpen und Manien der 1720er Jahre (1630er- bis 1720er Jahre)

1636–1637 Tulpenmanie

Die Preise für Verträge über seltene Tulpenzwiebeln in der Niederländischen Republik erlebten einen außergewöhnlichen Anstieg und Einbruch.

Ihr Ausmaß und ihr Mechanismus werden unter Historikern noch immer diskutiert, aber sie sind ein grundlegendes Beispiel, das vor gehebelten Terminkontrakten, unzureichenden Sicherheiten und reflexiven Erwartungen warnt.

1720 „Das Jahr der Blasen”

Die Blase der South Sea Company (London) und die Mississippi-Blase (Paris) waren die ersten wirklich internationalen Vermögensblasen.

Der Aktienkurs der South Sea Company, der durch die Umwandlung von Schulden in Aktien und durch Spekulationsfieber in die Höhe getrieben wurde, stieg von etwa 128,5 Pfund Sterling Anfang 1720 auf 1.000 Pfund Sterling im August, bevor er bis zum Jahresende um etwa 80 % einbrach. Dies führte zur Verabschiedung des Bubble Act und zu einer Generation regulatorischer Vorsicht.

Heute gibt es archivierte Preisreihen für Dutzende von Wertpapieren aus dem Jahr 1720 (Yale ICF), die es Forschern ermöglichen, das Ausmaß der Blase in London, Amsterdam und Paris zu rekonstruieren.

Die Verluste von Isaac Newton (der „die Bewegungen der Himmelskörper berechnen konnte, aber nicht den Wahnsinn der Menschen”) symbolisieren die Spekulationswut jener Zeit und ein besseres Verständnis der probabilistischen/nicht deterministischen Natur der Märkte. Moderne Forscher haben nachverfolgt, was er 1720 tatsächlich getan hat.

Die Weisheit des Marktes zwischen 1688 und 1720

Die Aphorismen von De la Vega („Erwartungen beeinflussen die Märkte stärker als Ereignisse“) finden in der modernen Verhaltensökonomie ihren Widerhall.

Sie sind auch heute noch relevant, da Unternehmen sehr hohe Bewertungen haben können, nicht aufgrund ihrer Gewinne, sondern einfach weil es sich um den kapitalisierten Barwert einer Idee handelt, d. h. um etwas, das lediglich eine langfristige Erwartung und kein profitables Ergebnis sein kann.

Institutionalisierung der Börsen (1700–1800)

1792 | Buttonwood-Abkommen (New York)

Vierundzwanzig Broker vereinbarten, nur untereinander zu festen Provisionen zu handeln.

Daraus entstand die New Yorker Börse (NYSE).

Dieses Abkommen folgte auf die Finanzpanik im Zusammenhang mit dem Spekulanten William Duer und gilt als Gründung der NYSE.

Der uns überlieferte Text enthält die Provisionsklausel von 0,25 % und die Handelsbeschränkungen zwischen den Unterzeichnern.

Von Transaktionen in Cafés zu offiziellen Verwaltungsräten

Die Exchange Alley in London entwickelte sich vom Handel in Cafés zu formelleren Vereinbarungen.

Dies spiegelte den Weg New Yorks wider, das vom Trading auf dem Bürgersteig zu organisierten Handelsräumen überging.

Daten und Offenlegung

Im 19. Jahrhundert kam es zur Verbreitung von Kursen per Telegraf, zum Teletyp (1867) und zu standardisierteren Unternehmensabschlüssen.

Die Kanone der langfristigen Renditen (1900 bis heute)

Die maßgebliche Quelle für Renditen aus über einem Jahrhundert in verschiedenen Ländern ist das Global Investment Returns Yearbook (Dimson, Marsh, Staunton; jetzt UBS).

Es verfolgt 35 Märkte (davon 23 seit 1900) und bietet globale Composite-Indizes für die Märkte weltweit, weltweit ohne die USA, entwickelte Märkte und Schwellenmärkte.

Seine Langzeitdaten stützen die moderne Auffassung, dass Aktien im Vergleich zu Anleihen und Schatzanweisungen eine positive Realrendite (d. h. inflationsbereinigt) erzielen, auch wenn die künftigen Renditen wahrscheinlich unter denen liegen werden, die im goldenen Zeitalter des 20. Jahrhunderts erzielt wurden.

Empirische Regel (aus DMS/„Triumph of the Optimists”)

Seit 1900 haben globale Aktien reale Renditen im einstelligen Bereich erzielt (real ca. 5 %) und damit Staatsanleihen (real ca. 2 %) und Schatzanweisungen (real ca. 0,5 bis 1 %) übertroffen.

- 1 Dollar, der 1900 in US-Aktien investiert wurde -> etwa 80.000 Dollar real im Jahr 2025 (≈6,5 % reale jährliche Rendite)

- 1 Dollar, der in Anleihen investiert wurde -> etwa 300 Dollar

- 1 Dollar, der in Schatzanweisungen investiert wurde -> etwa 20 Dollar

Implikation

Über lange Zeiträume hinweg summiert sich die Outperformance von Aktien auf spektakuläre Weise.

Die Prämie kommt jedoch ungleichmäßig zustande, mit Kompromissen in Form von erheblichen Rückgängen, Regimewechseln und Bewertungszyklen über mehrere Jahrzehnte hinweg.

Globale Dimension und Zusammensetzung

Anzahl der börsennotierten Unternehmen weltweit: rund 58.000, gegenüber rund 60.000 im Jahr 2017.

Die NYSE und die Nasdaq machen zusammen rund 42 % der weltweiten Marktkapitalisierung aus.

| Jahr | Börsenkapitalisierung (Billionen Dollar) | % des weltweiten BIP | Anzahl börsennotierter Unternehmen |

| 1900 | ~ 0,05 | < 10 % | Einige Hundert |

| 2000 | ~ 30 | ~ 85 % | ~ 51.000 |

| 2025 | ~ 115 | ~ 130 % | ~ 58.000 |

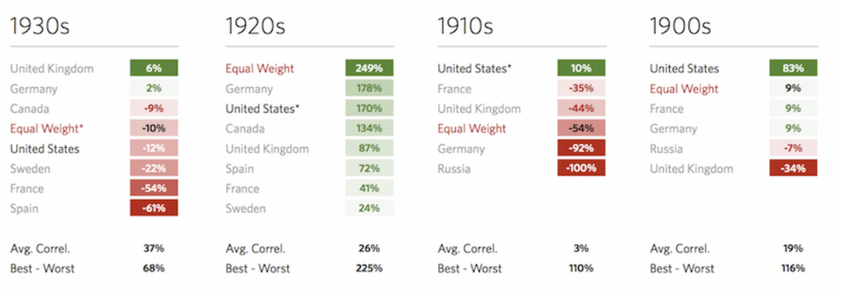

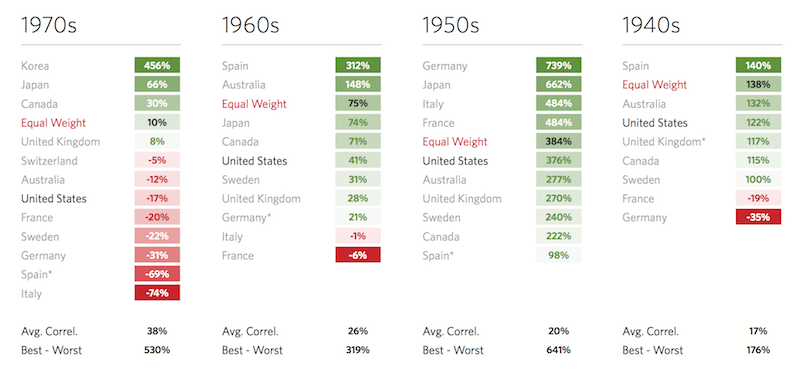

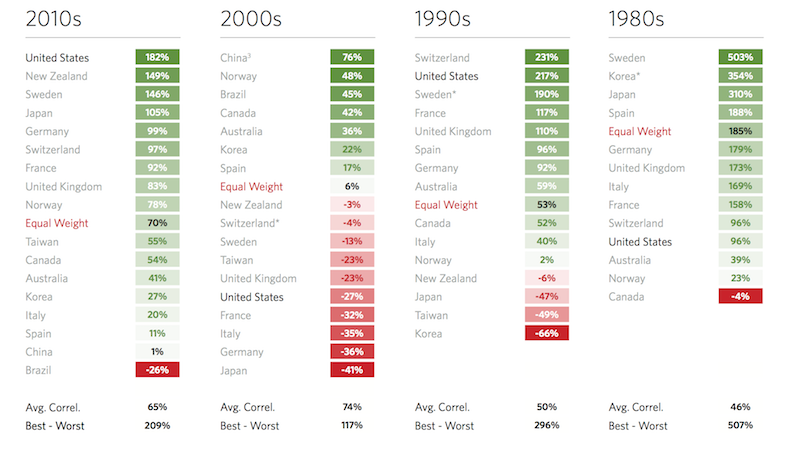

Jahrzehnt für Jahrzehnt

Wie wir hier gesehen haben, sind dies die Zehnjahresrenditen der wichtigsten Märkte:

Jahre 1900–1930

Jahre 1940–1970

Jahre 1980–2010

Große Crashs und starke Einbrüche

1929–1932 (Weltwirtschaftskrise)

Nachdem der amerikanische Markt am 3. September 1929 einen Höchststand erreicht hatte (Dow 381), fiel er im Juli 1932 auf 41, was einem Rückgang von etwa 89 % entspricht.

Erst 1954 erreichte er wieder das Niveau von 1929 (nominal).

Zeitgenössische und rückblickende Quellen sind sich über das Ausmaß und die Dauer dieses Rückgangs einig.

Schwarzer Montag (19. Oktober 1987)

Der Dow Jones stürzte an einem einzigen Handelstag um 22,6 % ab; der S&P 500 verlor 20,5 % und verzeichnete damit den schlimmsten prozentualen Tagesverlust in der modernen Geschichte der Vereinigten Staaten.

Dieses Ereignis war der Auslöser für Risikokontrollen, Debatten über die Absicherung von Portfolios und schließlich für die heute auf dem gesamten Markt bestehenden Mechanismen zur Unterbrechung des Handels.

Globale Finanzkrise 2008–2009

Zwischen seinem Höchststand und seinem Tiefpunkt fiel der S&P 500 um etwa 57 % (Oktober 2007 bis März 2009), die Dividenden sanken und die Spitzenwerte der Korrelation in Krisenzeiten wurden neu gelernt.

- Höchststand: 9. Oktober 2007 – S&P 500 bei 1.565,15

- Tiefpunkt: 9. März 2009 – S&P 500 bei 676,53

COVID-Schock (Februar–März 2020)

Der S&P 500 fiel innerhalb von 33 Tagen um 34 % (der schnellste Bärenmarkt, der jemals verzeichnet wurde, noch schneller als der von 1929 zu Beginn der Weltwirtschaftskrise).

Dies löste mehrere Level-1-Sicherheitsabschaltungen aus.

Die nach 2008 eingeführte Architektur für marktweite und einzelne Aktien-Sicherheitsabschaltungen (LULD) wurde in der Praxis getestet und funktionierte im Großen und Ganzen wie vorgesehen. Wir werden in einem späteren Abschnitt näher darauf eingehen.

Bewertungen: CAPE und die großen Konjunkturzyklen

CAPE (Shiller P/E)

Die Datenbank von Robert Shiller (monatlich seit 1871) berechnet das Kurs-Gewinn-Verhältnis unter Berücksichtigung des Konjunkturzyklus.

Die Höchstwerte werden in Zeiten der Euphorie erreicht: etwa 44 während des Dotcom-Booms im Jahr 2000; zwischen 30 und 40 zu verschiedenen Zeitpunkten in den 2020er Jahren. (Quelle)

Die Originaldaten von Shiller sind nach wie vor die wichtigste Referenz für die historische Bewertung; Dashboards von Drittanbietern verfolgen den Wert in Echtzeit.

Verwendung des CAPE

Hohe CAPE-Werte korrelieren mit niedrigeren langfristigen Realrenditen in der Folgezeit. Kurzfristig gibt es eine große Streuung.

Das kurzfristige und langfristige KGV ist ein Indikator für die Windrichtung und kein zeitlicher Indikator.

Marktanteil der Vereinigten Staaten weltweit

Die Vereinigten Staaten sind nach wie vor der größte Aktienmarkt gemessen an der Marktkapitalisierung.

Das Jahrbuch der UBS unterstreicht die Bedeutung der US-Notierungen und die Dominanz US-amerikanischer Unternehmen in den globalen Referenzindizes. Die jüngsten Ausgaben und Zusammenfassungen befassen sich mit dem Anteil der USA am globalen Index und ihrer anhaltenden Bedeutung als Schwergewicht.

Nachfolgend sind die derzeit wichtigsten Länder in Bezug auf ihren Anteil an der weltweiten Marktkapitalisierung gemäß dem MSCI ACWI Index (flottierend, große und mittlere Kapitalisierung) zum 30. Juni 2025 aufgeführt:

- Vereinigte Staaten – 64,13 %

- Japan – 4,83 %

- Vereinigtes Königreich – 3,26 %

- China – 2,95 %

- Kanada – 2,86 %

- Frankreich – 2,47 %

- Deutschland – 2,31 %

- Schweiz – 2,13 %

- Taiwan – 1,97 %

- Indien – 1,88 %

Für die Zukunft ist davon auszugehen, dass der Anteil der USA zurückgehen und der Anteil Chinas und Indiens zunehmen wird.

In Bezug auf die Marktanteile der Schwellen- und Grenzmärkte:

- Der Anteil der Schwellenmärkte an der weltweiten Marktkapitalisierung beträgt etwa 11 %.

- Statistiken zu den Grenzmärkten (Marktkapitalisierung < 1 % weltweit)

Sektorale und industrielle Zusammensetzung

Wichtigste Sektoren in Bezug auf die weltweite Gewichtung (Informationstechnologie ≈23 %, Finanzen ≈15 %, Gesundheitswesen ≈12 %).

Sektorale Rotation im Laufe der Zeit:

- 1900er Jahre: Eisenbahnen, Banken, Bergbau.

- 1950er- bis 1970er-Jahre: Industrie, Energie.

- 1990er- bis 2020er-Jahre: Technologie und Kommunikation.

Historische Entwicklung der sektoralen Gewichtung des S&P 500 (Technologie 6 % -> 35 %).

Makroökonomische Kennzahlen und Vermögensverhältnisse

- Verhältnis Marktkapitalisierung/Welt-BIP: 2025 ≈130 % (gegenüber 40 % im Jahr 1990)

- Marktkapitalisierung/BIP pro Land (USA ≈160 %, Japan ≈120 %, Indien ≈100 %, China ≈70 %)

- Entwicklung des Anteils der Unternehmensgewinne am BIP (USA: 5 % in den 1950er Jahren → ~12 % in den 2020er Jahren)

Weltweiter Wohlstand und Beteiligung

- Geschätzter Aktienbesitz von Haushalten weltweit: In den USA besitzen etwa 56 % der Erwachsenen Aktien, in den meisten Schwellenländern sind es weniger als 10 %.

- Aktienbesitz nach Bevölkerungsgruppen: 1 % der US-Anleger besitzen etwa 54 % des Aktienvermögens.

Maße für Volatilität und Risiko

- Langfristige durchschnittliche jährliche Volatilität der wichtigsten Indizes (S&P 500 ≈ 15–17 %; MSCI EM ≈ 22 %).

- Historische Durchschnittswerte des VIX (Durchschnitt ≈ 19 seit 1990).

- Maximale Rückgänge seit 1929 (Ölkrise 1973–74: -48 %; Technologiecrash 2000–02: -49 %; 2008: -57 %; Deflation 2022: -25 %).

- Durchschnittliche Häufigkeit von Bärenmärkten (historisch alle 5 bis 6 Jahre).

Wie sich die Mikrostruktur entwickelt hat: Von Bruchteilen zu Geschwindigkeit und dem Aufkommen von Handelsunterbrechungen

Die Dezimalisierung (2001) ersetzte Bruchteile (z. B. Achtel) durch Cent-Beträge, wodurch die Spreads verringert und die Wirtschaftlichkeit der Broker verändert wurden.

Überreste der Fraktionsära finden sich noch immer bei verschiedenen Rohstoffen wie Mais, Vieh und anderen.

Circuit Breakers (auf Marktebene)

Heute setzen die US-Märkte den Handel bei -7 % (Stufe 1) und -13 % (Stufe 2) für 15 Minuten während des größten Teils des Tages aus; Bei -20 % (Stufe 3) wird der Handel für den Rest des Tages ausgesetzt.

Die Auslöser basieren auf dem vorherigen Schlusskurs des S&P 500 und werden täglich neu berechnet.

LULD (Aufwärts-/Abwärtsgrenze für eine einzelne Aktie)

Die LULD wurde nach dem Flash Crash eingeführt und legt dynamische Preisspannen um einen Referenzpreis für jede NMS-Aktie fest, um Ausführungen fernab vom Konsenswert zu vermeiden.

Analysen von Wissenschaftlern und der SEC zeigen, dass die LULD die Häufigkeit/das Ausmaß extremer und kurzlebiger Kursrückgänge im Vergleich zu früheren Mechanismen verringert hat.

Technologische und strukturelle Innovationen

- Die durchschnittliche Latenzzeit für die Ausführung einer Transaktion beträgt nun weniger als 0,001 Sekunden.

- Tägliche Anzahl von Transaktionen mit US-Aktien (≈100 bis 150 Millionen Transaktionen pro Tag)

- Die weltweite Akzeptanz von zentraler Clearingstelle, Dark Pools und ATS-Volumen macht mittlerweile etwa 40 % der außerbörslichen Transaktionen in den USA aus.

Passive Revolutionen und ETFs

Indexfonds und ETFs

Die Indexierung hat sich von einer Nische zu einem dominierenden Allokationskanal entwickelt.

ETFs decken mittlerweile fast alle Anlageklassen ab: Länder, Sektoren, Faktoren, Themen, Rohstoffe, Volatilität und Optionsüberlagerungen.

Dividenden und Rückkäufe

Bei US-amerikanischen Large Caps ist die Gesamtrendite für Aktionäre (Dividenden + Nettorückkäufe) oft ein besserer Indikator für die Barrendite als die Dividendenrendite allein.

Im Jahr 2024 erreichte der S&P 500 einen Rekordwert von 942,5 Milliarden US-Dollar an Rückkäufen (+18,5 % Rekordwert pro Aktie), was den strukturellen Wandel hin zu Rückkäufen im 21. Jahrhundert verdeutlicht.

Entwicklung der Dividendenrendite

Die Bardividendenrendite des S&P 500 schwankte in den Jahren 2010–2020 häufig zwischen 1 % und 2 % und lag damit deutlich unter den Standards der Mitte des 20. Jahrhunderts.

Dies lässt sich dadurch erklären, dass Rückkäufe bevorzugt werden und Anleger auch bereit sind, höhere Multiplikatoren für Gewinne zu zahlen.

Verhaltens- und Flussstatistiken

- Anteil der Privatanleger am Handelsvolumen (≈25–30 % der US-Aktien)

- Institutionelles vs. passives Fondsvermögen (passiv ≈45 % des verwalteten Vermögens von US-Aktien)

- Anteil von ETFs am täglichen Handelsvolumen (≈30–35 % in den USA)

Optionen und neue „Gamma-Ära”

Rekordvolumina

Die Transaktionen mit börsennotierten Optionen in den Vereinigten Staaten erreichten 2024 zum fünften Mal in Folge einen Jahresrekord; die OCC meldet für 2024 insgesamt 12,22 Milliarden Kontrakte (≈91 % Aktienoptionen).

Der Cboe-Bericht für 2024 bestätigt eine Gesamtzahl von 12,3 Milliarden in den USA. Die Zahlen der SIFMA zeigen einen Anstieg des durchschnittlichen täglichen Optionsvolumens um ~127 % seit 2020, mit einem sehr starken Wachstum bei kurzfristigen Kontrakten.

0DTE-Optionen (die am selben Tag verfallen) erlebten einen regelrechten Boom.

Da Market Maker die Verkäufe von Intraday-Optionen absichern müssen, führt dies zu absicherungsbasierten Strömen und einer „Gamma”-Dynamik, die die Bewegungen der Indizes verstärken können – eine strukturelle Veränderung der Intraday-Liquiditätsbedingungen, die von Börsen und Marktstruktur-Gruppen beobachtet wird. (Die Zusammenfassungen der Fachpresse und das Kompendium der SIFMA spiegeln diesen Trend wider.)

Hochfrequenz- und algorithmischer Trading

Anteil des HFT

Die Schätzungen variieren je nach Zeitraum und Methodik, aber mehrere öffentliche Quellen (Studien der SEC, wissenschaftliche Arbeiten und Lehrbücher zur Marktstruktur) schätzen den Anteil des algorithmischen Handels/HFT am Volumen der US-Aktien in den Jahren 2010-2020 auf 50 % bis 70 %.

Flash Crash (2010)

Der Flash Crash (2010) und die darauf folgenden Reformen führten zur Einführung von LULD, Kill Switches und einer besseren Koordination zwischen den Märkten. Die detaillierte Analyse der SEC im Nachhinein umfasst Analysen der HFT-Beteiligung pro Zeitspanne rund um das Ereignis.

Statistiken und Umfang des globalen Marktes

Berichterstattung

Die World Federation of Exchanges (WFE) und Börsenfamilien (z. B. Euronext, Nasdaq, NYSE/ICE, Cboe) veröffentlichen Reihen zu Marktkapitalisierung, Kursen und Umsatz. (Die Daten der WFE sind der Standard für globale Zahlen; Euronext Amsterdam verweist ausdrücklich auf seine Ursprünge, die bis ins Jahr 1602 zurückreichen.)

- Umschlagshäufigkeit (Verhältnis zwischen dem jährlichen Transaktionswert und der Marktkapitalisierung): USA ≈ 150 %, Japan ≈ 60 %, Europa ≈ 90 %

Die Kontinuität von Amsterdam

Die Amsterdamer Börse, heute Euronext Amsterdam, gilt weithin als die älteste kontinuierlich betriebene Börse.

Moderne Quellen verbinden den heutigen Markt mit der Gründung der VOC im Jahr 1602 und der Chronik der Handelspraktiken von De la Vega aus dem Jahr 1688.

Neue Börsennotierungen und Megakapitalisierungen

Die größten Börsengänge

Das Ranking umfasst Saudi Aramco (2019) und Alibaba (2014) als die umsatzstärksten Unternehmen, während Dutzende von technologie- und staatsbezogenen Angeboten unter den Top 20 weltweit zu finden sind.

Megakapitalisierungen

Die erste Marke von 1 Billion US-Dollar Marktkapitalisierung in den Vereinigten Staaten wurde 2018 überschritten. Die anschließenden Anstiege auf 2.000 bis 5.000 Milliarden Dollar haben eine neue Skala für die Gewichtung einzelner Emittenten in den Indizes und ihre Rückkaufkapazität geschaffen, was erklärt, warum passives Eigentum und übermäßige Konzentration für den Aufbau eines Portfolios wichtig sind.

NYSE und die Architektur des US-Marktes in der Praxis

Schutz der Tradingtage

Marktweite Aussetzungen bei -7 %/-13 %/-20 % werden zwischen den Börsen synchronisiert und jeden Morgen neu berechnet. Sie gelten bis 15:25 Uhr (Eastern Time) (Stufen 1/2); nach 15:25 Uhr kann nur noch Stufe 3 den Markt aussetzen. LULD-Bänder für einzelne Aktien beschränken den Handel außerhalb dynamischer Bandbreiten und reduzieren so „Lufttaschen”.

Warum ist das wichtig?

Die pandemiebedingten Aussetzungen im Jahr 2020 haben das Konzept bestätigt: Die raschen Kursrückgänge wurden ausgesetzt, aber nicht eingefroren; die Preisfindung wurde im Rahmen geordneter Auktionen mit geringeren Spreads als 2010 wieder aufgenommen.

Ein chronologischer „statistischer Spaziergang“ durch die Geschichte der Märkte

- 1602 – Gründung der VOC; öffentliche Zeichnung von Aktien; die Amsterdamer Börse wird zur ersten modernen Börse.

- 1600–1700 – Amsterdam ist Vorreiter im Bereich Leerverkäufe, Optionen und Terminkontrakte; De la Vega (1688) dokumentiert das Verhalten und die Taktiken des Marktes.

- 1720 – Platzen der Spekulationsblasen der South Sea Company und der Mississippi Company; London verabschiedet den Bubble Act. Der Aktienkurs der South Sea steigt auf 1.000 £ und bricht dann im Dezember um fast 80 % ein.

- 1792 – Buttonwood-Abkommen in New York (24 Broker; Provisionen von 0,25 %) nach einer Panik im Zusammenhang mit William Duer; die New Yorker Börse führt ihren Ursprung auf dieses Datum zurück.

- 1867 – Der Teletyp beschleunigt die Verbreitung von Kursen; Arbitrage verringert die Kursunterschiede zwischen den verschiedenen Börsenplätzen.

- 1871 bis heute – Die Shiller-Datenreihe zu Preisen, Gewinnen, Dividenden und Verbraucherpreisindex in den Vereinigten Staaten ermöglicht die CAPE-Analyse. Der CAPE erreicht 1999-2000 einen Höchststand von fast 44 und kehrt dann in den 2020er Jahren auf ein Niveau zwischen 30 und 40 zurück.

- 1900 bis heute – Globale Aktien bieten in 35 Märkten, die im Global Investment Returns Yearbook erfasst sind, eine einstellige Realrenditeprämie; Anleihen und Schatzanweisungen bleiben zurück.

- 1929–1932 – Rückgang um fast 89 % zwischen Höchst- und Tiefststand in den USA; neuer Höchststand erst 1954 erreicht.

- 1987 – Schwarzer Montag: -22,6 % für den Dow Jones; Reformen nach dem Crash ebnen den Weg für Circuit Breaker.

- 2001 – Die Dezimalisierung verringert die Spreads; Hochfrequenzstrategien entwickeln sich.

- 2010 – Der Flash Crash beschleunigt die Entwicklung von LULD.

- 2013 – Einführung von LULD für Einzelaktien; Standardisierung von Circuit Breakers auf Marktniveau bei 7/13/20 % basierend auf dem S&P.

- 2020 – Pandemie-Stufe 1 (-7 %) löst mehrere Unterbrechungen aus. Es werden Unterstützungsmaßnahmen ergriffen, woraufhin eine historische Erholung folgt.

- 2024 – Das Volumen der amerikanischen Optionen erreicht etwa 12,2 Milliarden Kontrakte; Rückkäufe erreichen einen Rekordwert von 942,5 Milliarden Dollar für den S&P 500; die Dividendenausschüttungen pro Aktie erreichen ebenfalls einen Rekordwert (auch wenn die Dividendenrenditen im Vergleich dazu niedrig bleiben).

Wie man Marktstatistiken im Kontext „liest“ (einige Grundsätze)

Es ist besser, den Kontext zu verstehen, als sich auf eine einzige Zahl zu konzentrieren.

Eine „reale Aktienprämie von 5 %“ ist ein Durchschnittswert, der über sehr unterschiedliche Zeiträume berechnet wird: Goldstandard, Kriege, Inflationsschocks, Technologiebooms, Deflation und Jahrzehnte mit Nullzinsen.

Die Bewertung beeinflusst die Erwartungen, nicht das Timing.

Hoher CAPE -> niedrigere durchschnittliche Renditeprognosen, aber hohe Streuung.

Strukturelle Angebot und Nachfrage, Fiskalpolitik, Rückkäufe und Indexkonzentration beeinflussen die erzielten Renditen.

Die Mikrostruktur ist wichtig

Dezimalisierung, Maker-Taker-Gebühren, LULD und Auktionen bestimmen Spreads, Tiefe und Ausbreitung von Stress.

Circuit Breaker verlangsamen Anstürme, ohne die Preisfindung zu behindern.

Aktuelle Barrenditen = Dividenden + Rückkäufe

In den USA übersteigen Rückkäufe in der Regel die Dividenden.

Die Erträge eines Portfolios stammen zunehmend aus einer Nettoverringerung der Anzahl der Aktien und weniger aus Bar-Kupons.

Optionsströme sind eine wichtige Kraft

Der starke Anstieg kurzfristiger Optionen nach 2020 hat die Intraday-Dynamik neu gestaltet.

Dies ist für die Interpretation von Volatilitätsspitzen, „Pinning” und Kursanstiegen am Ende des Tages relevant geworden.

Risiko im Zusammenhang mit Veränderungen der Eigentumsverhältnisse und der Konzentration

Wenn eine Handvoll Megacaps die nach Marktkapitalisierung gewichteten Indizes dominieren, bestimmen die Gewinne, Rückkäufe und die multiple Drift der größten Namen statistisch und mechanisch die Ergebnisse der meisten Anleger.

Tiefere Einblicke: Nischenhafte, aber faszinierende Marktstatistiken

Das allererste „Handbuch für Optionen”

De la Vega (1688) beschreibt Termingeschäfte und Kauf-/Verkaufsoptionen auf Aktien der VOC. Es enthält farbige Vignetten zu Druck, Gerüchten und Bucket Shops.

Das Anti-Blasen-Gesetz

Das Gesetz gegen Spekulationsblasen (1720) sollte der ungebremsten Förderung von Aktiengesellschaften ein Ende setzen, indem es deren Gründung einschränkte.

Es hatte zweifellos unbeabsichtigte Folgen und trug dazu bei, die britische Börsenkultur für Jahrzehnte zu bremsen. (Chronologien der South Sea von Forschern der Zentralbank.)

Taxonomie der Handelsaussetzungen

Gemäß den US-Vorschriften dauern Handelsaussetzungen der Stufen 1 und 2 15 Minuten, wenn sie zwischen 9:30 und 15:25 Uhr (Eastern Time) ausgelöst werden. Stufe 3 (-20 %) beendet den Handel für den Tag, ein Detail, das von Risikomanagern, die extreme Liquidität modellieren, unterschätzt wird.

Mikrostatistiken zu Optionen

Das Volumen kurzfristiger Optionen (weniger als eine Woche) hat sich seit 2018 mehr als verdreifacht und übersteigt damit bei weitem das Gesamtwachstum der Optionen.

Dies hat zu einer Zunahme der Intraday-Absicherungsgeschäfte geführt.

Rückkaufmechanismen

Historischer Anteil der Dividenden an der Gesamtrendite (~40-45 %).

Trend der aggregierten Dividendenausschüttungsquote (60-70 % in der Mitte des 20. Jahrhunderts -> derzeit 35 %).

Jährliche weltweite Dividendenausschüttung (2.000 bis 2.500 Milliarden Dollar, 2024).

- Langfristiger Rückgang der Anzahl der Aktien im S&P 500 (~1-2 % pro Jahr seit 2010).

- Die 2023 eingeführte Verbrauchsteuer von 1 % auf Rückkäufe in den USA hatte laut den zusammenfassenden Daten von S&P DJI nur geringfügige Auswirkungen auf die Rückkaufwirtschaft auf Indexebene.

- Die Anzahl der Aktien pro Gewinn pro Aktie sinkt bei den Großkäufern weiter.

- Dividenden- und Aktienrückkaufquoten

„Früher und heute”

Übertragbarkeit von Eigentum

- Früher: Die Aktien der Ostindien-Kompagnien wurden auf einem Sekundärmarkt mit Papierübertragungen und Abrechnungen in Cafés gehandelt.

- Heute: Dematerialisierte Aktien werden T+2 -> T+1 (USA) mit zentraler Clearingstelle, Nettomargen und Sammelverwahrstellen abgerechnet.

Informationsfluss

- Früher: Briefe, Zeitungen, handgeschriebene Preisangaben.

- Heute: Mikrosekunden-Datenfluss, Kolokalisierung, intelligente Router. LULD und Auktionen dämpfen datenbedingte Mikrobursts.

Anlegerbasis

- Früher: Kaufleute, Adelige und eine kleine Klasse von Rentiers.

- Heute: Haushalte (über Fonds/ETFs), Renten, Staatsfonds und weltweite Cross-Quotierungen.

Risikokontrollen

- Früher: Ad-hoc-Aussetzungen und königliche Dekrete.

- Heute: Regelbasierte Circuit Breaker und LULD-Bänder, die zwischen den Märkten harmonisiert sind.

Barrenditen

- Früher: fast ausschließlich über Dividenden (die VOC war dafür bekannt).

- Heute: Dividenden und Rückkäufe dominieren die Debatte über die Rendite für Aktionäre. Rückkäufe sind in den USA aufgrund von Steuerarbitrage (ordentliche Erträge vs. Kapitalgewinne) wichtiger.

Für Datenliebhaber: Wo finden Sie die Rohdaten?

Langfristige weltweite Renditen

Das UBS Global Investment Returns Yearbook (Marsh/Staunton/Dimson) ist die Referenz für länderübergreifende Renditen seit 1900 für Aktien, Anleihen, Schatzanweisungen, Inflation und Währungen.

Die Ausgabe 2024 (25.) umfasst 35 Märkte mit fünf zusammengesetzten Indizes.

Bewertung/Zeitreihen in den Vereinigten Staaten

Yale-Datensatz von Shiller (monatlich seit 1871) für Preise, Gewinne, Dividenden, VPI, Realrenditen und CAPE.

Marktstruktur

SEC/Investor.gov-Seiten zu Circuit Breakers und LULD sowie SEC-Whitepapers zu den Auswirkungen von LULD auf extreme Intraday-Volatilität.

Optionen

Jahresgesamtzahlen der OCC, Jahresbericht der Cboe, SIFMA-Sammlungen zu ADV und Produktpalettenwachstum (insbesondere kurzfristig).

Die Anfänge in Amsterdam

- Historische Seiten von Euronext Amsterdam.

- Petrams Doktorarbeit über die erste Börse der Welt.

- Historische Portale zum Börsengang der VOC im Jahr 1602.

Der Börsencrash von 1929

Einträge in Britannica und Federal Reserve History zum Ausmaß und zum zeitlichen Verlauf der Kursverluste.

Zusammenfassung: Was Statistiken über Märkte verraten

Märkte sind soziale Technologien, die Informationen kombinieren

Von den Aktienregistern der VOC bis hin zu Mikrosekunden-Notierungen geht der Trend zu einer schnelleren und breiteren Beteiligung und einer strengeren Preisgestaltung, wobei es in jeder Phase neue Arten von Ausfällen gibt (Manie im Jahr 1720, Portfolio-Versicherung im Jahr 1987, Rückkopplung bei der Auftragsabwicklung im Jahr 2010, Gamma-Schocks bei Optionen in den 2020er Jahren).

Statistiken dokumentieren die Mechanismen, nicht nur die Gewinne.

Aktien haben langfristig dominiert, aber die Art und Weise, wie Renditen erzielt werden, verändert sich.

Die länderübergreifenden Daten des Jahrbuchs zeigen seit über einem Jahrhundert eine starke reale Prämie für Aktien.

Durchschnittliche langfristige jährliche Gesamtrendite des S&P 500: ~10,4 % nominal, ~6,8 % real (1926–2025).

Die Kombination aus Dividenden, Rückkäufen und der Ausweitung der Multiplikatoren verändert sich jedoch ständig.

Die Liberalisierung der Rückkäufe nach 1982 und die Konzentration auf Megacaps im 21. Jahrhundert haben das EPS-Wachstum auf Indexebene neu gestaltet.

Die Schutzsysteme basieren nun auf Regeln und sind nicht mehr diskretionär.

Circuit Breakers und LULD sind statistische Schutzmechanismen, die in den Marktcode integriert sind.

Sie wurden auf der Grundlage historischer Misserfolge verfeinert und unter realen Bedingungen (2020) getestet.

Liquidität ist bedingt.

Statistiken wie ADV und Spread sagen wenig über die Preistiefe aus, die Sie zum gewünschten Zeitpunkt benötigen.

Das Wachstum des Optionsmarktes und die Beteiligung von HFT zeigen, wie reichlich Liquidität vorhanden sein kann, bis es zu einer Rückkopplungsschleife kommt. Das ist eine statistische Lektion, die uns die Märkte immer wieder neu lehren.

Die Bewertung ist wichtiger, wenn Ihr Horizont langfristig ist.

Der CAPE-Wert ist statistisch und hängt vom Horizont ab.

Regime mit hohem CAPE haben im Durchschnitt niedrigere reale Renditen erzielt, eine Information, die eher dazu dient, Erwartungen und Sparquoten zu definieren, als Alarm auszulösen.

Broker für Investitionen an der Börse

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||