![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

Factos e estatísticas sobre o mercado bolsista

- Antecedentes antigos e medievais (até 1500)

- A era de ouro holandesa e o nascimento dos mercados bolsistas modernos (1600-1700)

- As bolhas antes da «bolha»: as tulipas e as manias da década de 1720 (décadas de 1630-1720)

- Institucionalização das bolsas (1700-1800)

- O canhão dos rendimentos a longo prazo (1900-presente)

- Grandes crises e quedas significativas

- Avaliações: CAPE e os grandes ciclos

- Quota de mercado dos Estados Unidos no mundo

- Composição setorial e industrial

- Rácios macroeconómicos e de riqueza

- Medidas de volatilidade e risco

- Como a microestrutura evoluiu: das frações à velocidade e o surgimento das suspensões de cotação

- As revoluções passiva e ETF

- Opções e a nova «era gama»

- Trading de alta frequência e algorítmica

- Estatísticas e dimensão do mercado global

- Novas cotações e megacapitalizações

- NYSE e arquitetura do mercado americano na prática

- Um «passeio estatístico» cronológico pela história dos mercados

- Como «ler» as estatísticas do mercado no seu contexto (alguns princípios)

- Cortes mais profundos: estatísticas de nicho, mas fascinantes

- «Antes e agora»

- Para os entusiastas de dados: onde encontrar as séries brutas?

- Síntese: o que as estatísticas revelam sobre os mercados

- Corretores para investir na bolsa de valores

Neste artigo, apresentamos uma compilação de factos e estatísticas relevantes sobre o mercado bolsista, classificados por época.

Partimos dos antecedentes antigos e das primeiras experiências das sociedades por ações, passamos pelo nascimento da bolsa moderna na Holanda, para chegar aos mercados atuais, caracterizados pela sua rapidez, saturação em ETF e forte presença de opções.

Antecedentes antigos e medievais (até 1500)

Na Atenas clássica (séculos V-IV a.C.), os banqueiros privados (trapezitai) aceitavam depósitos, concediam empréstimos e transferiam fundos.

Esses foram os primeiros elementos constitutivos dos mercados de capitais. Embora não existisse um mercado de ações como o conhecemos hoje, a partilha contratual de lucros e os empréstimos marítimos criavam créditos negociáveis sobre receitas futuras.

Na República e no Império Romanos (a partir do século II a.C.), as societates publicanorum (empresas privadas que cobravam impostos e contratos públicos) emitiam partes (ações) que podiam ser compradas e vendidas entre as elites romanas. Este sistema é frequentemente citado como o análogo antigo mais próximo das ações: créditos transferíveis numa empresa com fins lucrativos que exercia funções públicas.

As letras de câmbio da Europa medieval (séculos XIII-XV) e o financiamento dos comerciantes de longa distância lançaram as bases para mercados líquidos: padronização de contratos, créditos transferíveis e a ideia de que o risco pode ser avaliado e vendido.

No final dos anos 1500, as bolsas de mercadorias (por exemplo, em Antuérpia) ofereciam sessões de negociação organizadas e repetidas e a descoberta de preços entre os comerciantes. Estes proto-mercados normalizaram o conceito de locais de negociação padronizados.

A era de ouro holandesa e o nascimento dos mercados bolsistas modernos (1600-1700)

1602

A Companhia Holandesa das Índias Orientais (VOC) torna-se a primeira sociedade por ações permanente do mundo com acionistas amplamente dispersos e cujas ações são livremente transferíveis. A Bolsa de Amesterdão é geralmente reconhecida como a primeira bolsa oficial do mundo.

A carta da VOC abria explicitamente a compra de ações aos residentes da República Holandesa; as transações rapidamente se deslocaram para um mercado secundário organizado em Amesterdão.

Primeira «oferta pública inicial»

A subscrição pública de ações da VOC em 1602 é amplamente considerada como a primeira oferta pública inicial do mundo.

Embora não fosse uma oferta pública inicial no sentido regulamentar atual, funcionava de forma semelhante: os cidadãos subscreviam o capital de uma empresa permanente na esperança de receber dividendos e ganhos de capital.

Nascimento da literatura financeira

Em 1688, Joseph de la Vega publicou Confusión de confusiones, a primeira obra completa sobre trading na bolsa e psicologia dos mercados, descrevendo altas, baixas, corners e opções em Amesterdão, vários séculos antes da CNBC.

Os primórdios da microestrutura dos mercados

Amesterdão foi a primeira a introduzir vendas a descoberto, opções, contratos a prazo e acordos de margem. Estas técnicas são bem conhecidas dos negociadores de derivados modernos.

As bolhas antes da «bolha»: as tulipas e as manias da década de 1720 (décadas de 1630-1720)

1636-1637 Tulipomania

Os contratos sobre bulbos de tulipas raras na República Holandesa sofreram um aumento e uma queda extraordinários nos preços.

A sua amplitude e mecanismo ainda são objeto de debate entre os historiadores, mas trata-se de um exemplo fundador que alerta para os contratos a prazo alavancados, as garantias insuficientes e as antecipações reflexivas.

1720 «O ano das bolhas»

A bolha da South Sea Company (Londres) e a bolha do Mississippi (Paris) foram as primeiras verdadeiras manias internacionais em matéria de ativos.

O preço das ações da South Sea Company, inflacionado por conversões de dívida em ações e pela febre especulativa, passou de cerca de 128,5 libras esterlinas no início de 1720 para 1.000 libras esterlinas em agosto, antes de cair cerca de 80% no final do ano. Isso levou à adoção da Lei da Bolha e a uma geração de cautela regulatória.

Hoje existem séries de preços arquivadas para dezenas de títulos de 1720 (Yale ICF), o que permite aos pesquisadores reconstruir a magnitude da bolha em Londres, Amesterdão e Paris.

As perdas de Isaac Newton (que «podia calcular os movimentos dos corpos celestes, mas não a loucura dos homens») simbolizam a febre especulativa da época e uma melhor compreensão da natureza probabilística/não determinista dos mercados. Os investigadores modernos reconstituíram o que ele realmente fez em 1720.

A sabedoria do mercado entre 1688 e 1720

Os aforismos de De la Vega («as expectativas influenciam mais os mercados do que os acontecimentos») encontram eco na finança comportamental moderna.

Eles também são relevantes hoje, pois as empresas podem ter avaliações muito altas não por causa de seus lucros, mas simplesmente porque se trata do valor atualizado capitalizado de uma ideia, ou seja, algo que pode ser apenas uma expectativa de longo prazo, e não um resultado lucrativo.

Institucionalização das bolsas (1700-1800)

1792 | Acordo de Buttonwood (Nova Iorque)

Vinte e quatro corretores concordaram em negociar apenas entre si com comissões fixas.

Isso deu origem ao que se tornou a Bolsa de Valores de Nova Iorque (NYSE).

Este acordo surgiu na sequência do pânico financeiro relacionado com o especulador William Duer e é comemorado como a fundação da NYSE.

O texto que chegou até nós mostra a cláusula de comissão de 0,25% e as restrições comerciais entre os signatários.

De transações em cafés a conselhos de administração oficiais

A Exchange Alley de Londres passou do comércio em cafés para acordos mais formais.

Isso refletiu a trajetória de Nova Iorque, que passou do trading nas calçadas para salas de mercado organizadas.

Dados e divulgação

O século XIX assistiu ao surgimento da divulgação de cotações por telégrafo, do teletipo (1867) e de contas empresariais mais padronizadas.

O canhão dos rendimentos a longo prazo (1900-presente)

A fonte definitiva sobre os rendimentos ao longo de mais de um século em diferentes países é o Global Investment Returns Yearbook (Dimson, Marsh, Staunton; agora UBS).

Ele acompanha 35 mercados (23 dos quais desde 1900) e oferece índices compostos globais para os mercados mundiais, mundiais fora dos Estados Unidos, desenvolvidos e emergentes.

Os seus dados de longo prazo sustentam a opinião moderna de que as ações geram um prémio real (ou seja, ajustado pela inflação) positivo em relação às obrigações e aos títulos do Tesouro, embora os rendimentos futuros sejam provavelmente inferiores aos registados durante a era dourada do século XX.

Regra empírica (retirada de DMS/« Triumph of the Optimists »)

Desde 1900, as ações globais geraram rendimentos reais de um dígito (cerca de 5% em termos reais), superando os títulos do Tesouro (≈~2% em termos reais) e os títulos do Tesouro (≈~0,5 a 1% em termos reais).

- 1 dólar investido em ações americanas em 1900 -> cerca de 80 000 dólares em termos reais em 2025 (≈6,5% de rendimento real anual)

- 1 dólar investido em obrigações -> cerca de 300 dólares

- 1 dólar investido em títulos do Tesouro -> cerca de 20 dólares

Implicações

Ao longo de longos períodos, o desempenho superior das ações acumula-se de forma espetacular.

Mas o prémio surge de forma desigual, com compromissos sob a forma de quedas significativas, mudanças de regime e ciclos de avaliação ao longo de várias décadas.

Escala global e composição

Número de empresas públicas no mundo: cerca de 58 000 empresas cotadas, contra cerca de 60 000 em 2017.

A NYSE e a Nasdaq representam, em conjunto, cerca de 42% da capitalização bolsista global.

| Ano | Capitalização bolsista (bilhões de dólares) | % do PIB mundial | Número de empresas cotadas |

| 1900 | ~ 0,05 | < 10 % | Algumas centenas |

| 2000 | ~ 30 | ~ 85 % | ~ 51 000 |

| 2025 | ~ 115 | ~ 130 % | ~ 58 000 |

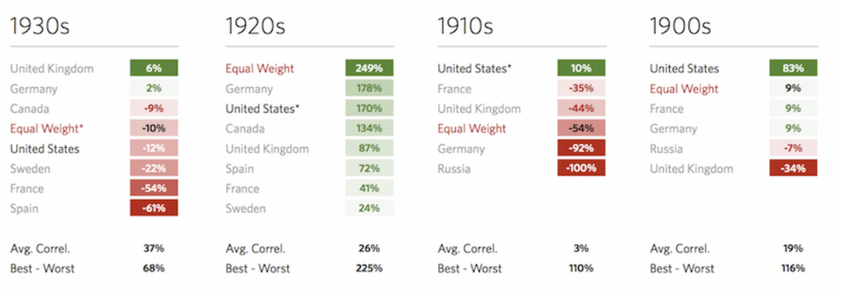

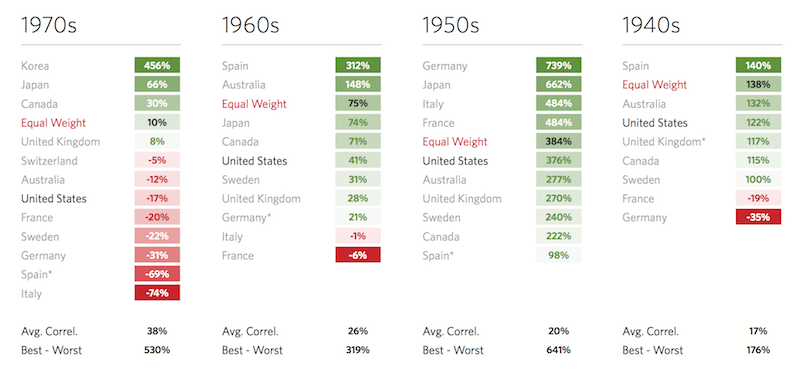

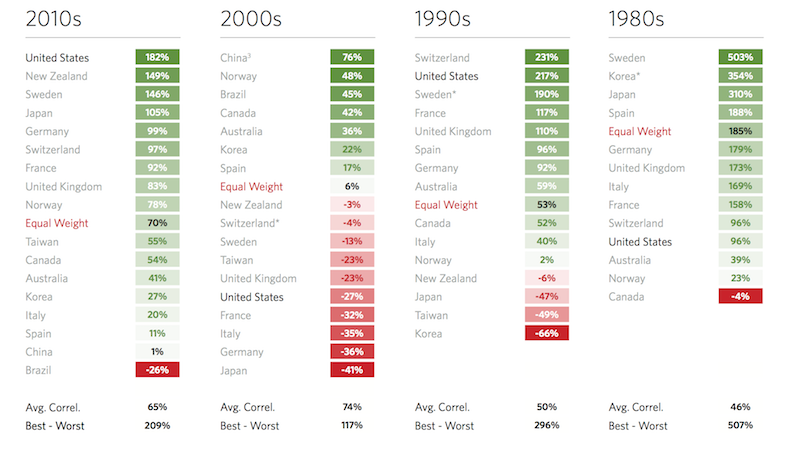

Década por década

Como vimos aqui, eis os rendimentos decenais dos principais mercados:

Anos 1900-1930

Anos 1940-1970

Anos 1980-2010

Grandes crises e quedas significativas

1929-1932 (Grande Depressão)

Depois de atingir um pico em 3 de setembro de 1929 (Dow 381), o mercado americano caiu para 41 em julho de 1932, uma queda de cerca de 89%.

Só em 1954 é que recuperou o seu nível de 1929 (em termos nominais).

Fontes contemporâneas e retrospectivas concordam quanto à amplitude e duração desta queda.

Segunda-feira Negra (19 de outubro de 1987)

O Dow Jones caiu 22,6% numa única sessão; o S&P 500 perdeu 20,5%, a pior queda diária em percentagem da história moderna dos Estados Unidos.

Este episódio catalisou os controlos de risco, os debates sobre o seguro de carteiras e, finalmente, os mecanismos de corte de circuitos que existem hoje em todo o mercado.

Crise financeira global de 2008-2009

Entre o seu pico e o seu vale, o S&P 500 caiu cerca de 57% (outubro de 2007 a março de 2009), os dividendos diminuíram e os picos de correlação em períodos de crise foram reaprendidos.

- Pico: 9 de outubro de 2007 — S&P 500 a 1565,15

- Valor mínimo: 9 de março de 2009 — S&P 500 a 676,53

Choque da COVID (fevereiro-março de 2020)

O S&P 500 caiu 34% em 33 dias (a queda mais rápida já registrada, ainda mais rápida do que a de 1929, no início da Grande Depressão).

Isso desencadeou vários disjuntores de nível 1.

A arquitetura implementada após 2008 para suspensões em todo o mercado e ações individuais (LULD) foi testada em campo e, em geral, funcionou como esperado. Voltaremos a este assunto com mais detalhes numa secção posterior.

Avaliações: CAPE e os grandes ciclos

CAPE (Shiller P/E)

A base de dados de Robert Shiller (mensal desde 1871) calcula o rácio preço/lucro ajustado em função do ciclo económico.

Os valores máximos são atingidos durante os picos de euforia: cerca de 44 durante o pico das empresas ponto com em 2000; entre 30 e 40 em diferentes momentos na década de 2020. (Fonte)

Os dados originais de Shiller continuam a ser a principal referência para o histórico das avaliações; painéis de controlo de terceiros acompanham o valor em tempo real.

Utilização do CAPE

CAPEs elevados estão correlacionados com rendimentos reais mais baixos a longo prazo posteriormente. Existe uma grande dispersão a curto prazo.

O P/E a curto e longo prazo é um indicador da direção do vento, e não um indicador temporal.

Quota de mercado dos Estados Unidos no mundo

Os Estados Unidos continuam a ser o maior mercado bolsista em termos de capitalização bolsista flutuante.

O anuário da UBS destaca a amplitude das cotações americanas e a prevalência das empresas americanas nos índices de referência mundiais; as edições e resumos recentes abordam a participação dos Estados Unidos no índice mundial e sua persistência como peso pesado.

Aqui estão os principais países atuais em termos de participação na capitalização de mercado flutuante global, de acordo com o índice MSCI ACWI (ajustado de acordo com a flutuação, grandes e médias capitalizações) em 30 de junho de 2025:

- Estados Unidos – 64,13%

- Japão – 4,83%

- Reino Unido – 3,26%

- China – 2,95%

- Canadá – 2,86%

- França – 2,47%

- Alemanha – 2,31%

- Suíça – 2,13%

- Taiwan – 1,97%

- Índia – 1,88%

No futuro, é de esperar que o peso dos Estados Unidos diminua e que o da China e da Índia aumente.

Em termos de quotas de mercado emergentes e fronteiriças:

- A quota dos mercados emergentes na capitalização mundial é de cerca de 11%.

- Estatísticas sobre os mercados fronteiriços (capitalização bolsista < 1% a nível mundial)

Composição setorial e industrial

Principais setores em termos de ponderação global (tecnologias da informação ≈23%, finanças ≈15%, saúde ≈12%).

Rotação setorial ao longo do tempo:

- Década de 1900: ferrovias, bancos, mineração.

- Décadas de 1950-1970: indústria, energia.

- Décadas de 1990-2020: tecnologia e comunicação.

Evolução histórica da ponderação setorial do S&P 500 (tecnologia 6% -> 35%).

Rácios macroeconómicos e de riqueza

- Rácio capitalização bolsista / PIB mundial: 2025 ≈130 % (contra 40 % em 1990)

- Capitalização bolsista/PIB por país (Estados Unidos ≈160 %, Japão ≈120 %, Índia ≈100 %, China ≈70 %)

- Evolução da participação dos lucros das empresas no PIB (EUA: 5% na década de 1950 → ~12% na década de 2020)

Riqueza mundial e participação

- Estimativa da detenção de ações por famílias em todo o mundo: cerca de 56% dos adultos detêm ações nos Estados Unidos, contra menos de 10% na maioria dos mercados emergentes.

- Detenção de ações por grupo demográfico: 1% dos investidores americanos detêm cerca de 54% da riqueza em ações.

Medidas de volatilidade e risco

- Volatilidade média anual de longo prazo dos principais índices (S&P 500 ≈ 15-17%; MSCI EM ≈ 22%).

- Médias históricas do VIX (média ≈ 19 desde 1990).

- Quedas máximas desde 1929 (choque petrolífero de 1973-74: -48%; colapso tecnológico de 2000-02: -49%; 2008: -57%; inflação descendente de 2022: -25%).

- Frequência média dos mercados em baixa (historicamente, a cada 5 a 6 anos).

Como a microestrutura evoluiu: das frações à velocidade e o surgimento das suspensões de cotação

A decimalização (2001) substituiu as cotações fracionárias (por exemplo, oitavos) por centavos, comprimindo assim os spreads e alterando a economia dos corretores.

Ainda existem vestígios da era fracionária em várias matérias-primas, como milho, gado e outras.

Circuit breakers (à escala do mercado)

Atualmente, os mercados americanos suspendem as transações a -7% (nível 1) e -13% (nível 2) durante 15 minutos durante a maior parte do dia; a -20% (nível 3), as transações são suspensas pelo resto da sessão.

Os gatilhos são baseados no fechamento anterior do S&P 500 e são recalculados diariamente.

LULD (limite de alta/baixa para uma ação individual)

Implementado após o crash repentino, o LULD define faixas de preços dinâmicas em torno de um preço de referência para cada ação NMS, a fim de evitar execuções distantes do valor consensual.

Análises académicas e da SEC mostram que o LULD reduziu a frequência/amplitude de reversões de preços extremas e de curta duração em comparação com os mecanismos anteriores.

Inovações tecnológicas e estruturais

- O tempo médio de latência para a execução de uma transação é agora inferior a 0,001 segundos.

- Número diário de transações com ações americanas (≈100 a 150 milhões de transações por dia)

- As taxas globais de adoção da compensação central, dark pools e volume ATS representam agora cerca de 40% das transações fora da bolsa nos Estados Unidos.

As revoluções passiva e ETF

Fundos indexados e ETF

A indexação passou de um nicho de mercado para um canal de alocação dominante.

Os ETF cobrem agora quase todas as exposições: países, setores, fatores, temas, matérias-primas, volatilidade e sobreposições de opções.

Dividendos e resgates

Para as grandes capitalizações americanas, o rendimento total para os acionistas (dividendos + resgates líquidos) é frequentemente um melhor indicador do rendimento em dinheiro do que apenas o rendimento dos dividendos.

Em 2024, o S&P 500 estabeleceu um recorde de 942,5 mil milhões de dólares em recompras (+18,5 nível recorde por ação, ilustrando a mudança estrutural para as recompras no século XXI.

Evolução do rendimento dos dividendos

O rendimento dos dividendos em dinheiro do S&P 500 nos anos 2010-2020 oscilou frequentemente entre 1% e 2%, bem abaixo dos padrões de meados do século XX.

Isto explica-se pelo facto de as recompras serem preferidas e de os investidores também estarem dispostos a pagar múltiplos mais elevados pelos lucros.

Estatísticas comportamentais e de fluxo

- Participação dos investidores particulares no volume de transações (≈25-30% das ações americanas)

- Propriedade institucional vs. passiva dos fundos (passiva ≈45% dos ativos sob gestão das ações americanas)

- Participação dos ETFs no volume diário de transações (≈30-35% nos Estados Unidos)

Opções e a nova «era gama»

Volumes recorde

As transações com opções cotadas nos Estados Unidos atingiram um quinto recorde anual consecutivo em 2024; a OCC registou um total de 12,22 mil milhões de contratos em 2024 (≈91% de opções sobre ações).

O relatório de 2024 da Cboe confirma um total de 12,3 mil milhões nos Estados Unidos. Os números da SIFMA mostram um aumento de ~127% no volume médio diário de opções desde 2020, com um crescimento muito forte dos contratos de curto prazo.

As opções 0DTE (com vencimento no mesmo dia) tiveram um verdadeiro boom.

Devido à necessidade dos criadores de mercado cobrirem as vendas de opções intradiárias, isso leva a fluxos baseados na cobertura e a uma dinâmica «gama» que pode amplificar os movimentos dos índices, uma mudança estrutural nas condições de liquidez intradiárias observada pelas bolsas de valores e pelos grupos responsáveis pela estrutura do mercado. (Os resumos da imprensa especializada e o compêndio da SIFMA refletem essa tendência.)

Trading de alta frequência e algorítmica

Participação da HFT

As estimativas variam de acordo com o período e a metodologia, mas várias fontes públicas (estudos da SEC, trabalhos académicos e manuais sobre a estrutura dos mercados) avaliam a atividade algorítmica/HFT em 50% a 70% do volume de ações americanas nos anos 2010-2020.

Flash Crash (2010)

O crash repentino (2010) e as reformas que se seguiram motivaram a implementação de LULD, kill switches e uma melhor coordenação entre os mercados. A análise detalhada da SEC após o evento inclui análises da participação do HFT por intervalo de tempo em torno do evento.

Estatísticas e dimensão do mercado global

Cobertura

A Federação Mundial de Bolsas (WFE) e as famílias de bolsas (por exemplo, Euronext, Nasdaq, NYSE/ICE, Cboe) publicam séries sobre capitalização de mercado, cotações e volume de negócios. (Os dados da WFE são a referência padrão para os números mundiais; a Euronext Amsterdam menciona explicitamente as suas origens que remontam a 1602.)

- Velocidade de rotação (rácio entre o valor anual das transações e a capitalização bolsista): Estados Unidos ≈ 150%, Japão ≈ 60%, Europa ≈ 90%

A continuidade de Amesterdão

A bolsa de Amesterdão, hoje Euronext Amsterdam, é amplamente considerada como a bolsa mais antiga em atividade contínua.

As referências modernas ligam o mercado atual à fundação da VOC em 1602 e à crónica das práticas comerciais de De la Vega em 1688.

Novas cotações e megacapitalizações

As maiores ofertas públicas iniciais

A classificação inclui a Saudi Aramco (2019) e a Alibaba (2014) entre as maiores em termos de receitas, enquanto dezenas de ofertas relacionadas com tecnologia e o Estado figuram no top 20 mundial.

Megacapitalizações

A primeira marca de US$ 1 trilhão em capitalização de mercado nos Estados Unidos foi ultrapassada em 2018. As corridas subsequentes para US$ 2 trilhões a US$ 5 trilhões estabeleceram uma nova escala para a ponderação de emissores individuais nos índices e sua capacidade de recompra, o que explica por que a propriedade passiva e a concentração excessiva são importantes para a construção de um portfólio.

NYSE e arquitetura do mercado americano na prática

Proteção dos dias de trading

As suspensões em escala de mercado de -7%/-13%/-20% são sincronizadas entre as bolsas e recalculadas todas as manhãs. Elas se aplicam até às 15h25 (hora do Leste) (níveis 1/2); após as 15h25, apenas o nível 3 pode suspender o mercado. As bandas LULD para ações individuais limitam as transações fora das faixas dinâmicas, reduzindo assim as «bolsas de ar».

Por que isso é importante?

As suspensões relacionadas à pandemia de 2020 validaram o conceito: as quedas rápidas foram suspensas, mas não congeladas; a descoberta de preços foi retomada em leilões ordenados com diferenças menores do que em 2010.

Um «passeio estatístico» cronológico pela história dos mercados

- 1602 - Criação da VOC; subscrição pública de ações; a Bolsa de Amesterdão torna-se a primeira bolsa moderna.

- 1600-1700 - Amesterdão é pioneira no domínio da venda a descoberto, opções e contratos a prazo; De la Vega (1688) documenta o comportamento e as táticas do mercado.

- 1720 - Estouro das bolhas especulativas da South Sea Company e da Mississippi Company; Londres adota a Bubble Act. O preço das ações da South Sea sobe para £ 1.000, mas despenca quase 80% em dezembro.

- 1792 - Acordo de Buttonwood em Nova Iorque (24 corretores; comissões de 0,25%) após um pânico relacionado com William Duer; a Bolsa de Nova Iorque remonta as suas origens a esta data.

- 1867 - O teletipo acelera a divulgação dos preços; a arbitragem reduz as diferenças de cotação entre as diferentes bolsas de valores.

- 1871-presente - A série de dados de Shiller sobre preços, lucros, dividendos e IPC nos Estados Unidos permite a análise CAPE. O CAPE atinge um pico próximo de 44 em 1999-2000, depois volta a um nível entre 30 e 40 na década de 2020.

- 1900-presente - As ações globais oferecem um prémio de rendimento real de um dígito em 35 mercados acompanhados no Global Investment Returns Yearbook; as obrigações e os títulos do Tesouro ficam para trás.

- 1929-1932 - Queda de quase 89% entre o pico e o vale nos Estados Unidos; novo pico atingido apenas em 1954.

- 1987 - Segunda-feira negra: -22,6% para o Dow Jones; as reformas pós-quebra abrem caminho para os circuit breakers.

- 2001 - A decimalização comprime os spreads; as estratégias de alta frequência se desenvolvem.

- 2010 - A queda repentina acelera o desenvolvimento dos LULD.

- 2013 - Adoção dos LULD para ações individuais; padronização dos circuit breakers em escala de mercado nos níveis 7/13/20% com base no S&P.

- 2020 - O nível 1 da pandemia (-7%) desencadeia várias interrupções. Medidas de apoio são implementadas e segue-se uma recuperação histórica.

- 2024 - O volume de opções americanas atinge cerca de 12,2 mil milhões de contratos; as recompras estabelecem um recorde de 942,5 mil milhões de dólares para o S&P 500; os dividendos pagos por ação também atingem um nível recorde (embora os rendimentos dos dividendos continuem baixos em comparação).

Como «ler» as estatísticas do mercado no seu contexto (alguns princípios)

É melhor compreender o contexto do que focar-se num único número.

Um «prémio real sobre ações de 5%» é uma média calculada sobre períodos muito diferentes: padrão-ouro, guerras, choques inflacionários, booms tecnológicos, desinflações e décadas de taxas zero.

A valorização influencia as expectativas, não o timing

CAPE elevado -> rendimentos médios previstos mais baixos, mas dispersão significativa.

A oferta e a procura estruturais, a política fiscal, as recompras e a concentração dos índices modulam todos os rendimentos realizados.

A microestrutura é importante

A decimalização, as taxas maker-taker, o LULD e os leilões determinam os spreads, a profundidade e a propagação do stress.

Os disjuntores abrandam as corridas sem tentar impedir a descoberta dos preços.

Rendimentos em dinheiro atuais = dividendos + recompras

Nos Estados Unidos, as recompras geralmente excedem os dividendos.

Os rendimentos de uma carteira provêm cada vez mais de uma redução líquida do número de ações, em vez de cupões em dinheiro.

Os fluxos de opções são uma força de primeira ordem

O forte aumento das opções de curto prazo após 2020 remodelou a dinâmica intradiária.

Isso tornou-se relevante para interpretar os picos de volatilidade, o «pinning» e as subidas no final do dia.

Risco relacionado à evolução da propriedade e da concentração

Quando um punhado de megacapitalizações domina os índices ponderados pela capitalização de mercado, os lucros, as recompras e a deriva múltipla dos maiores nomes determinam os resultados da maioria dos investidores, estatística e mecanicamente.

Cortes mais profundos: estatísticas de nicho, mas fascinantes

O primeiro «manual de opções»

De la Vega (1688) descreve as transações a prazo e as opções de compra/venda de ações da VOC. Inclui ilustrações coloridas sobre pressões, rumores e bucket shops.

A lei anti-bolha

A lei sobre bolhas especulativas (1720) visava pôr fim à promoção desenfreada de sociedades por ações, restringindo a sua constituição.

Ela teve, sem dúvida, consequências imprevistas, contribuindo para frear a cultura bolsista britânica durante décadas. (Cronologias da South Sea pelos investigadores do banco central.)

Taxonomia das suspensões do mercado

De acordo com a regulamentação americana, as suspensões de nível 1 e 2 duram 15 minutos se forem acionadas entre 9h30 e 15h25 (hora do Leste). O nível 3 (-20%) encerra as transações do dia, um detalhe subestimado pelos gestores de risco que modelam a liquidez extrema.

Microestatísticas sobre opções

Os volumes de opções de curto prazo (menos de uma semana) mais do que triplicaram desde 2018, superando amplamente o crescimento total das opções.

Isso levou a um aumento nas atividades de cobertura intradiárias.

Mecanismos de resgate

Participação histórica dos dividendos no rendimento total (~40-45%).

Tendência do rácio de distribuição agregada de dividendos (60-70% em meados do século XX -> 35% atualmente).

Distribuição anual global de dividendos (2 000 a 2 500 mil milhões de dólares, 2024).

- Redução a longo prazo do número de ações para o S&P 500 (~1-2 % ao ano desde 2010).

- O imposto especial de 1% sobre as recompras nos Estados Unidos, introduzido em 2023, teve um impacto menor na economia das recompras ao nível do índice, de acordo com os dados resumidos da S&P DJI.

- O número de ações por lucro por ação continua a diminuir entre os grandes compradores.

- Rácios de dividendos e recompras de ações

«Antes e agora»

Transferibilidade da propriedade

- Antes: as ações das companhias das Índias Orientais entravam num mercado secundário com transferências em papel e liquidações em cafés.

- Agora: as ações desmaterializadas são liquidadas T+2 -> T+1 (Estados Unidos), com compensação central, margens líquidas e depositários omnibus.

Fluxo de informações

- Antes: cartas, jornais, preços afixados à mão.

- Agora: fluxo em microssegundos, co-localização, routers inteligentes. O LULD e os leilões amortecem os microbursts relacionados com os dados.

Base de investidores

- Antes: comerciantes, nobres e uma pequena classe de rentistas.

- Agora: famílias (através de fundos/ETF), pensões, fundos soberanos e cotações cruzadas globais.

Controlos de risco

- Antes: suspensões ad hoc e decretos reais.

- Agora: disjuntores baseados em regras e bandas LULD, harmonizados entre os mercados.

Rendimentos em dinheiro

- Antes: quase todos através de dividendos (a VOC era famosa por isso).

- Agora: os dividendos e as recompras dominam o debate sobre o rendimento para os acionistas. As recompras são mais importantes nos Estados Unidos devido à arbitragem fiscal (rendimentos ordinários vs. mais-valias).

Para os entusiastas de dados: onde encontrar as séries brutas?

Rendimentos globais a longo prazo

O UBS Global Investment Returns Yearbook (Marsh/Staunton/Dimson) é a referência em matéria de rendimentos transnacionais desde 1900 sobre ações, obrigações, títulos do Tesouro, inflação e moedas.

A edição de 2024 (25ª) abrange 35 mercados com cinco índices compostos.

Avaliação/séries cronológicas nos Estados Unidos

Conjunto de dados Yale de Shiller (mensais desde 1871) para preços, lucros, dividendos, IPC, rendimentos reais e CAPE.

Estrutura do mercado

Páginas da SEC/Investor.gov sobre disjuntores e LULD, bem como livros brancos da SEC sobre os efeitos dos LULD na volatilidade intradiária extrema.

Opções

Totais anuais da OCC, relatório anual da Cboe, compilações da SIFMA sobre ADV e crescimento da gama de produtos (especialmente a curto prazo).

Origens de Amesterdão

- Páginas históricas da Euronext Amsterdam.

- Tese de doutorado de Petram sobre a primeira bolsa de valores do mundo.

- Portais históricos dedicados à abertura de capital da VOC em 1602.

Crise de 1929

Entradas da Britannica e da Federal Reserve History sobre a magnitude e o calendário das quedas.

Síntese: o que as estatísticas revelam sobre os mercados

Os mercados são tecnologias sociais que combinam informações

Dos registos de ações da VOC às cotações em microssegundos, a tendência é para uma participação mais rápida e ampla e para uma fixação de preços mais rigorosa, com novos modos de falha em cada etapa (mania em 1720, seguro de carteira em 1987, feedback sobre o encaminhamento de ordens em 2010, choques gama nas opções na década de 2020).

As estatísticas documentam os mecanismos, não apenas os ganhos.

As ações dominaram no longo prazo, mas a forma como os retornos são gerados está a mudar.

Os dados transnacionais do Anuário mostram um forte prémio real sobre as ações há mais de um século.

Rendimento total médio anual de longo prazo do S&P 500: ~10,4% em valor nominal, ~6,8% em valor real (1926-2025).

No entanto, a combinação de dividendos, recompras e expansão dos múltiplos está em constante evolução.

A liberalização das recompras após 1982 e a concentração das megacapitalizações no século XXI remodelaram o crescimento do EPS ao nível do índice.

Os sistemas de proteção são agora baseados em regras e não mais discricionários.

Os disjuntores e os LULD são salvaguardas estatísticas integradas no código do mercado.

Foram aperfeiçoados a partir de falhas históricas e testados em condições reais (2020).

A liquidez é condicional.

Estatísticas como ADV e spread não dizem muito sobre a profundidade do preço de que precisa no momento em que precisa.

O crescimento do mercado de opções e a participação do HFT mostram como a liquidez pode ser abundante até que ocorra um ciclo de retroalimentação. Esta é uma lição estatística que os mercados não param de nos ensinar.

A valorização é mais importante quando o seu horizonte é longo.

O valor do CAPE é estatístico e depende do horizonte.

Os regimes com CAPE elevado geraram, em média, rendimentos reais a prazo mais baixos, uma informação que serve mais para definir expectativas e taxas de poupança do que para disparar alarmes.

Corretores para investir na bolsa de valores

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||