![]()

Fakta och statistik om aktiemarknaden

- Antik och medeltida historia (fram till 1500)

- Nederländernas guldålder och de moderna börsernas födelse (1600–1700)

- Bubblorna före ”bubblan”: tulpaner och manier under 1720-talet (1630-1720)

- Institutionalisering av börserna (1700–1800)

- Långsiktiga avkastningsnormer (1900–idag)

- Stora krascher och kraftiga nedgångar

- Utvärderingar: CAPE och de stora konjunkturcyklerna

- USA:s marknadsandel i världen

- Sektoriell och industriell sammansättning

- Makroekonomiska nyckeltal och välstånd

- Mått på volatilitet och risk

- Hur mikrostrukturen har utvecklats: från bråkdelar till hastighet och uppkomsten av handelsuppehåll

- Passiva revolutioner och ETF

- Optioner och den nya ”gamma-eran”

- Högfrekvenshandel och algoritmisk trading

- Statistik och omfattning av den globala marknaden

- Nya noteringar och megakapitaliseringar

- NYSE och den amerikanska marknadens arkitektur i praktiken

- En kronologisk ”statistisk promenad” genom marknadernas historia

- Hur man ”läser” marknadsstatistik i sitt sammanhang (några principer)

- Djupare insikter: nischade men fascinerande marknadsstatistik

- ”Förr och nu”

- För dataentusiaster: var hittar man rådata?

- Sammanfattning: vad statistiken avslöjar om marknaderna

- Mäklare för att investera på börsen

I denna artikel presenterar vi en samling relevanta fakta och statistik om aktiemarknaden, ordnade efter tidsperiod.

Vi börjar med den antika historien och de första erfarenheterna av aktiebolag, går vidare till den moderna börsens födelse i Nederländerna och slutar med dagens marknader, som kännetecknas av sin snabbhet, mättnad av ETF:er och starka närvaro av optioner.

Antik och medeltida historia (fram till 1500)

I det klassiska Aten (500-400 f.Kr.) tog privata bankirer (trapezitai) emot insättningar, beviljade lån och överförde medel.

Detta var de första byggstenarna i kapitalmarknaderna. Även om det inte fanns någon börsmarknad som vi känner den idag, skapade den avtalsenliga vinstdelningen och sjöfartslånen omsättningsbara fordringar på framtida intäkter.

I den romerska republiken och det romerska riket (från 200-talet f.Kr.) emitterade societates publicanorum (privata företag som uppbar skatter och offentliga kontrakt) partes (aktier) som kunde köpas och säljas bland den romerska eliten. Detta system nämns ofta som den antika motsvarigheten som ligger närmast aktier: överlåtbara fordringar i ett vinstdrivande företag som utför offentliga uppgifter.

Medeltida växlar i Europa (1200-1400-talet) och finansiering av långväga köpmän lade grunden för likvida marknader: standardisering av kontrakt, överlåtbara fordringar och idén att risk kan värderas och säljas.

I slutet av 1500-talet erbjöd varubörserna (till exempel i Antwerpen) organiserade och återkommande handelssessioner och prisupptäckt mellan köpmännen. Dessa protomarknader standardiserade konceptet med standardiserade handelsplatser.

Nederländernas guldålder och de moderna börsernas födelse (1600–1700)

1602

Nederländska Ostindiska Kompaniet (VOC) blir världens första permanenta aktiebolag med ett brett spritt aktieinnehav och fritt överlåtbara aktier. Amsterdamsbörsen anses allmänt vara världens första officiella börs.

VOC:s stadga öppnade uttryckligen upp för köp av aktier för invånare i den nederländska republiken, och handeln flyttade snabbt över till en organiserad andrahandsmarknad i Amsterdam.

Första ”börsintroduktionen”

Den offentliga teckningen av aktier i VOC 1602 anses allmänt vara världens första börsintroduktion.

Även om det inte var en börsintroduktion i dagens reglerade mening, fungerade den på liknande sätt: medborgarna tecknade sig för kapital i ett permanent företag i hopp om att få utdelning och kapitalvinster.

Finanslitteraturens födelse

1688 publicerade Joseph de la Vega Confusión de confusiones, det första fullständiga verket om börshandel och marknadspsykologi, där han beskrev uppgångar, nedgångar, hörn och optioner i Amsterdam, flera århundraden före CNBC.

Börsmikrostrukturens början

Amsterdam var först med att införa blankning, optioner, terminskontrakt och marginalavtal. Dessa tekniker är välkända för moderna derivathandlare.

Bubblorna före ”bubblan”: tulpaner och manier under 1720-talet (1630-1720)

1636-1637 Tulpanmani

Kontrakten på sällsynta tulpanlökar i Nederländerna upplevde en extraordinär prisökning och ett lika extraordinärt prisfall.

Omfattningen och mekanismen är fortfarande omdebatterad bland historiker, men det är ett grundläggande exempel som varnar för terminskontrakt med hävstångseffekt, otillräckliga garantier och reflexiva förväntningar.

1720 ”Bubblornas år”

Bubblan kring South Sea Company (London) och Mississippi-bubblan (Paris) var de första verkliga internationella tillgångsmanierna.

South Sea Companys aktiekurs, som drevs upp av konverteringar av skulder till aktier och spekulationsfeber, steg från cirka 128,5 pund i början av 1720 till 1 000 pund i augusti, innan den rasade med cirka 80 % i slutet av året. Detta ledde till antagandet av Bubble Act och en generation av försiktig reglering.

Idag finns arkiverade prisserier för dussintals värdepapper från 1720 (Yale ICF), vilket gör det möjligt för forskare att rekonstruera omfattningen av bubblan i London, Amsterdam och Paris.

Isaac Newtons förluster (som ”kunde beräkna himlakropparnas rörelser, men inte människors galenskap”) symboliserar den tidens spekulationsfeber och en bättre förståelse för marknadernas probabilistiska/icke-deterministiska natur. Moderna forskare har spårat vad han egentligen gjorde 1720.

Marknadens visdom mellan 1688 och 1720

De la Vegas aforismer (”förväntningar påverkar marknaderna mer än händelser”) återfinns i modern beteendeekonomi.

De är också relevanta idag, eftersom företag kan ha mycket höga värderingar, inte på grund av sina vinster, utan helt enkelt för att det är det kapitaliserade nuvärdet av en idé, det vill säga något som kan vara en långsiktig förväntning och inte ett lönsamt resultat.

Institutionalisering av börserna (1700–1800)

1792 | Buttonwood-avtalet (New York)

Tjugofyra mäklare kom överens om att endast handla sinsemellan till fasta provisioner.

Detta ledde till bildandet av det som senare blev New York Stock Exchange (NYSE).

Avtalet ingicks efter den finansiella paniken i samband med spekulanten William Duer och firas som grundandet av NYSE.

Den text som har bevarats visar provisionsklausulen på 0,25 % och handelsrestriktionerna mellan undertecknarna.

Från transaktioner på kaféer till officiella styrelserum

Exchange Alley i London gick från handel på kaféer till mer formella arrangemang.

Detta speglade utvecklingen i New York, som gick från handel på trottoaren till organiserade handelsrum.

Data och informationsspridning

Under 1800-talet började kurser spridas via telegraf, teletyp (1867) och mer standardiserade företagskonton.

Långsiktiga avkastningsnormer (1900–idag)

Den definitiva källan för avkastningar över mer än ett sekel i olika länder är Global Investment Returns Yearbook (Dimson, Marsh, Staunton; numera UBS).

Den följer 35 marknader (varav 23 sedan 1900) och erbjuder globala sammansatta index för världsmarknaden, världen exklusive USA, utvecklade marknader och tillväxtmarknader.

Dess långsiktiga data stöder den moderna uppfattningen att aktier genererar en positiv realavkastning (dvs. justerad för inflation) jämfört med obligationer och statsobligationer, även om framtida avkastningar sannolikt kommer att vara lägre än de som uppnåddes under 1900-talets guldålder.

Empirisk regel (hämtad från DMS/”Triumph of the Optimists”)

Sedan 1900 har globala aktier genererat realavkastningar på en siffra (cirka 5 % i reala termer), vilket överstiger statsobligationer (≈~2 % i reala termer) och statsskuldväxlar (≈~0,5 till 1 % i reala termer).

- 1 dollar investerad i amerikanska aktier 1900 -> cirka 80 000 dollar i reala termer 2025 (≈6,5 % real avkastning per år)

- 1 dollar investerad i obligationer -> cirka 300 dollar

- 1 dollar investerad i statsskuldväxlar -> cirka 20 dollar

Implikation

Under långa perioder ackumuleras aktiernas överavkastning på ett spektakulärt sätt.

Men premien kommer ojämnt, med kompromisser i form av betydande nedgångar, regimskiften och värderingscykler över flera decennier.

Global skala och sammansättning

Antal börsnoterade företag i världen: cirka 58 000, jämfört med cirka 60 000 år 2017.

NYSE och Nasdaq står tillsammans för cirka 42 % av den globala börsvärdet.

| År | Börsvärde (biljoner dollar) | % av världens BNP | Antal börsnoterade företag |

| 1900 | ~ 0,05 | < 10 % | Några hundra |

| 2000 | ~ 30 | ~ 85 % | ~ 51 000 |

| 2025 | ~ 115 | ~ 130 % | ~ 58 000 |

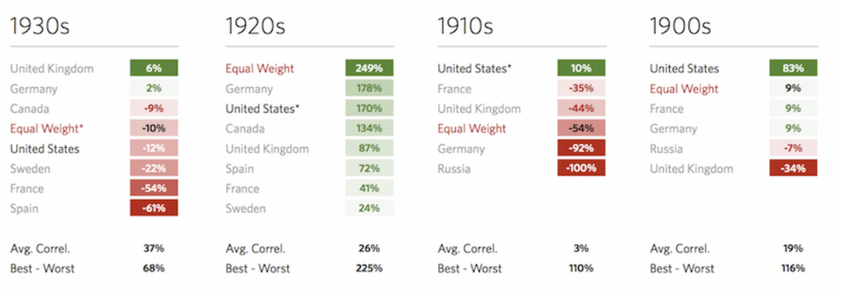

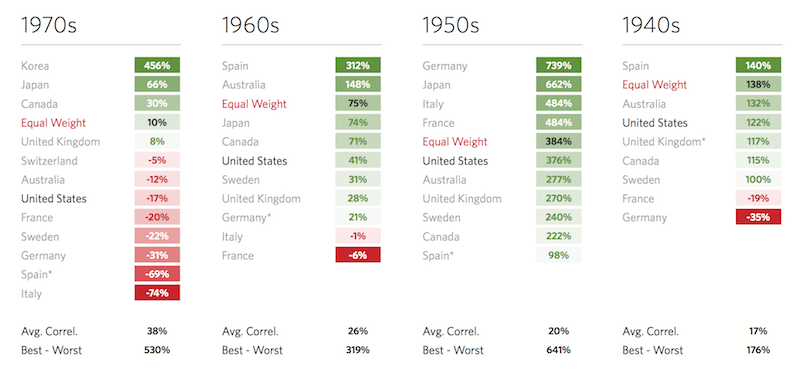

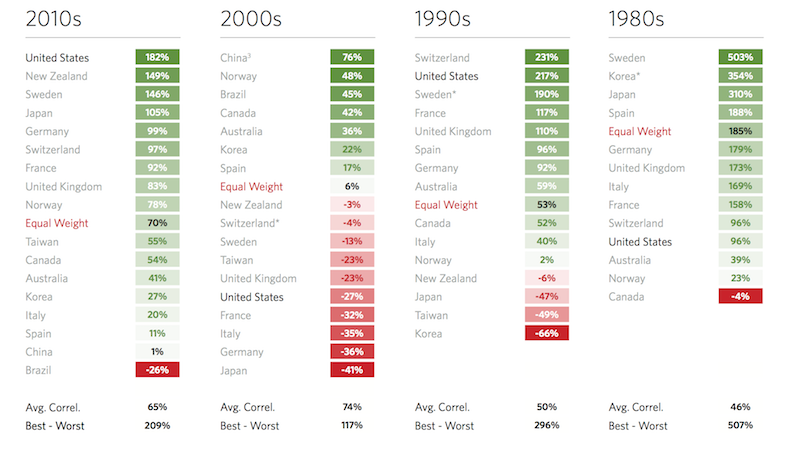

Årtionde för årtionde

Som vi har sett här är de tioåriga avkastningarna för de viktigaste marknaderna:

Åren 1900–1930

Åren 1940–1970

Åren 1980–2010

Stora krascher och kraftiga nedgångar

1929–1932 (den stora depressionen)

Efter att ha nått en topp den 3 september 1929 (Dow 381) föll den amerikanska marknaden till 41 i juli 1932, vilket motsvarar en nedgång på cirka 89 %.

Det var först 1954 som marknaden återhämtade sig till 1929 års nivå (i nominella termer).

Samtida och retrospektiva källor är överens om omfattningen och varaktigheten av denna nedgång.

Svarta måndagen (19 oktober 1987)

Dow Jones sjönk med 22,6 % under en enda handelsdag. S&P 500 förlorade 20,5 %, vilket var den värsta dagliga procentuella nedgången i USA:s moderna historia.

Denna episod katalyserade riskkontroller, debatter om portföljförsäkring och slutligen de mekanismer för avbrott i handeln som idag finns på hela marknaden.

Den globala finanskrisen 2008–2009

Mellan toppen och botten föll S&P 500 med cirka 57 % (oktober 2007–mars 2009), utdelningarna minskade och korrelationsspikarna under krisperioder lärdes in på nytt.

- Topp: 9 oktober 2007 – S&P 500 på 1 565,15

- Botten: 9 mars 2009 – S&P 500 på 676,53

COVID-chocken (februari–mars 2020)

S&P 500 föll med 34 % på 33 dagar (den snabbaste nedgången någonsin, ännu snabbare än den 1929 i början av den stora depressionen).

Detta utlöste flera nivå 1-säkerhetsbrytare.

Den arkitektur som infördes efter 2008 för avstängningar på marknadsnivå och för enskilda aktier (LULD) testades i praktiken och fungerade i stort sett som förväntat. Vi kommer att återkomma till detta mer detaljerat i ett senare avsnitt.

Utvärderingar: CAPE och de stora konjunkturcyklerna

CAPE (Shiller P/E)

Robert Shillers databas (månadsvis sedan 1871) beräknar det justerade kurs/vinst-förhållandet utifrån konjunkturcykeln.

De högsta värdena uppnås under perioder av eufori: cirka 44 under dotcom-boomen 2000 och mellan 30 och 40 vid olika tidpunkter under 2020-talet. (Källa)

Shillers originaldata är fortfarande den viktigaste referensen för historiska värderingar, men tredjepartstabeller följer värdet i realtid.

Användning av CAPE

Höga CAPE-värden korrelerar med lägre realavkastning på lång sikt. Det finns en stor spridning på kort sikt.

Kortsiktigt och långsiktigt P/E är en indikator på vindriktningen, inte en tidsindikator.

USA:s marknadsandel i världen

USA är fortfarande den största aktiemarknaden sett till börsvärde.

UBS-årsboken belyser omfattningen av amerikanska noteringar och förekomsten av amerikanska företag i globala referensindex. De senaste utgåvorna och sammanfattningarna behandlar USA:s andel av det globala indexet och dess fortsatta ställning som tungviktare.

Här är de viktigaste länderna i dag när det gäller andelen av den globala börsvärdet, enligt MSCI ACWI-index (justerat efter flytande aktier, stora och medelstora bolag) per den 30 juni 2025:

- USA – 64,13 %

- Japan – 4,83 %

- Storbritannien – 3,26 %

- Kina – 2,95 %

- Kanada – 2,86 %

- Frankrike – 2,47 %

- Tyskland – 2,31 %

- Schweiz – 2,13 %

- Taiwan – 1,97 %

- Indien – 1,88 %

I framtiden kan man förvänta sig att USA:s andel minskar och att Kinas och Indiens andel ökar.

När det gäller marknadsandelar i tillväxt- och gränsmarknader:

- Tillväxtmarknadernas andel av den globala börsvärdet är cirka 11 %.

- Statistik över gränsmarknader (börsvärde < 1 % på global nivå)

Sektoriell och industriell sammansättning

Huvudsektorer i termer av global viktning (informationsteknik ≈23 %, finans ≈15 %, hälsa ≈12 %).

Sektoriell rotation över tid:

- 1900-talet: järnvägar, banker, gruvdrift.

- 1950-1970-talet: industri, energi.

- 1990-2020-talet: teknik och kommunikation.

Historisk utveckling av sektorsvikten i S&P 500 (teknik 6 % -> 35 %).

Makroekonomiska nyckeltal och välstånd

- Nyckeltal för börsvärde/global BNP: 2025 ≈130 % (mot 40 % 1990)

- Börsvärde/BNP per land (USA ≈160 %, Japan ≈120 %, Indien ≈100 %, Kina ≈70 %)

- Utveckling av företagens andel av BNP (USA: 5 % på 1950-talet → ~12 % på 2020-talet)

Global förmögenhet och deltagande

- Uppskattning av hushållens aktieinnehav i världen: cirka 56 % av vuxna i USA äger aktier, jämfört med mindre än 10 % i de flesta tillväxtmarknader.

- Aktieinnehav per demografisk grupp: 1 % av de amerikanska investerarna äger cirka 54 % av aktieförmögenheten.

Mått på volatilitet och risk

- Långsiktig genomsnittlig årlig volatilitet för de viktigaste indexen (S&P 500 ≈ 15–17 %; MSCI EM ≈ 22 %).

- Historiska medelvärden för VIX (medelvärde ≈ 19 sedan 1990).

- Största nedgångar sedan 1929 (oljekrisen 1973–74: -48 %; teknikkraschen 2000–02: -49 %; 2008: -57 %; deflation 2022: -25 %).

- Genomsnittlig frekvens för börsnedgångar (historiskt sett vart femte till sjätte år).

Hur mikrostrukturen har utvecklats: från bråkdelar till hastighet och uppkomsten av handelsuppehåll

Decimaliseringen (2001) ersatte bråkdelar (t.ex. åttondelar) med cent, vilket minskade spreadarna och förändrade mäklarnas ekonomi.

Spår av den fraktionella eran finns fortfarande kvar i olika råvaror, såsom majs, boskap och andra.

Circuit breakers (marknadsomfattande)

Idag avbryter de amerikanska marknaderna handeln vid -7 % (nivå 1) och -13 % (nivå 2) i 15 minuter under större delen av dagen. Vid -20 % (nivå 3) avbryts handeln för resten av dagen.

Triggarna baseras på föregående stängning av S&P 500 och beräknas om dagligen.

LULD (uppåt-/nedåtgräns för en enskild aktie)

LULD infördes efter börskraschen och fastställer dynamiska prisintervall kring ett referenspris för varje NMS-aktie för att undvika avvikelser från det konsensusvärde.

Analyser från akademin och SEC visar att LULD har minskat frekvensen/omfattningen av extrema och kortvariga prisåterföringar jämfört med tidigare mekanismer.

Tekniska och strukturella innovationer

- Den genomsnittliga latensen för att genomföra en transaktion är nu mindre än 0,001 sekund.

- Dagligt antal transaktioner med amerikanska aktier (≈100 till 150 miljoner transaktioner per dag)

- Den globala användningen av central clearing, dark pools och ATS-volym utgör nu cirka 40 % av OTC-transaktionerna i USA.

Passiva revolutioner och ETF

Indexfonder och ETF

Indexering har gått från att vara en nischmarknad till en dominerande allokeringskanal.

ETF:er täcker nu nästan alla exponeringar: länder, sektorer, faktorer, teman, råvaror, volatilitet och optionsöverlagringar.

Utdelningar och återköp

För amerikanska storbolag är den totala avkastningen för aktieägarna (utdelningar + nettåterköp) ofta en bättre indikator på kontantavkastningen än enbart utdelningsavkastningen.

År 2024 satte S&P 500 ett rekord på 942,5 miljarder dollar i återköp (+18,5 rekordnivå per aktie, vilket illustrerar den strukturella förändringen mot återköp under 2000-talet.

Utveckling av utdelningsavkastningen

Kontantutdelningsavkastningen för S&P 500 under åren 2010–2020 har ofta legat på omkring 1–2 %, vilket är långt under normen under mitten av 1900-talet.

Detta beror på att återköp föredras och att investerare också är villiga att betala högre multiplar för vinster.

Beteendestatistik och flödesstatistik

- Privata investerares andel av handelsvolymen (≈25–30 % av amerikanska aktier)

- Institutionellt ägande jämfört med passivt fondägande (passivt ≈45 % av förvaltat kapital i amerikanska aktier)

- ETF:s andel av den dagliga handelsvolymen (≈30–35 % i USA)

Optioner och den nya ”gamma-eran”

Rekordvolymer

Transaktionerna med noterade optioner i USA nådde ett femte rekordår i rad 2024. OCC rapporterar totalt 12,22 miljarder kontrakt under 2024 (≈91 % aktieoptioner).

Cboes rapport för 2024 bekräftar en total volym på 12,3 miljarder i USA. SIFMA:s siffror visar en ökning på ~127 % av den genomsnittliga dagliga optionsvolymen sedan 2020, med en mycket stark tillväxt av kortfristiga kontrakt.

0DTE-optioner (som förfaller samma dag) har upplevt en verklig boom.

Eftersom marknadsgaranter måste säkra intradagliga optionsförsäljningar leder detta till säkringsbaserade flöden och en ”gamma”-dynamik som kan förstärka indexrörelserna, en strukturell förändring i intradagliga likviditetsförhållanden som noterats av börser och marknadsstrukturgrupper. (Sammanfattningarna i fackpressen och SIFMA:s kompendium återspeglar denna trend.)

Högfrekvenshandel och algoritmisk trading

HFT:s andel

Uppskattningarna varierar beroende på period och metodik, men flera offentliga källor (SEC-studier, akademiska arbeten och handböcker om marknadsstrukturen) uppskattar den algoritmiska/HFT-aktiviteten till 50–70 % av volymen av amerikanska aktier under åren 2010–2020.

Flash Crash (2010)

Flash Crash (2010) och de reformer som följde ledde till införandet av LULD, kill switches och bättre samordning mellan marknaderna. SEC:s detaljerade analys i efterhand innehåller analyser av HFT:s andel per tidsintervall kring händelsen.

Statistik och omfattning av den globala marknaden

Täckning

World Federation of Exchanges (WFE) och börsfamiljer (t.ex. Euronext, Nasdaq, NYSE/ICE, Cboe) publicerar serier om börsvärde, noteringar och omsättning. (WFE:s data är standardreferensen för globala siffror; Euronext Amsterdam nämner uttryckligen sina rötter som går tillbaka till 1602.)

- Omsättningshastighet (förhållandet mellan det årliga transaktionsvärdet och börsvärdet): USA ≈ 150 %, Japan ≈ 60 %, Europa ≈ 90 %

Amsterdams kontinuitet

Amsterdamsbörsen, idag Euronext Amsterdam, anses allmänt vara den äldsta börsen i kontinuerlig drift.

Moderna referenser kopplar den nuvarande marknaden till grundandet av VOC 1602 och De la Vegas krönika över handelspraxis 1688.

Nya noteringar och megakapitaliseringar

De största börsintroduktionerna

Rankningen inkluderar Saudi Aramco (2019) och Alibaba (2014) bland de största i termer av intäkter, medan dussintals teknik- och statsrelaterade erbjudanden finns med bland de 20 största i världen.

Megakapitaliseringar

Den första milstolpen på 1 000 miljarder dollar i börsvärde i USA nåddes 2018. De efterföljande sprången mot 2 000 till 5 000 miljarder dollar har skapat en ny skala för viktningen av enskilda emittenter i indexen och deras återköpsförmåga, vilket förklarar varför passivt ägande och överdriven koncentration är viktigt för att bygga en portfölj.

NYSE och den amerikanska marknadens arkitektur i praktiken

Skydd av börsdagar

Marknadsomfattande avstängningar på -7 %/-13 %/-20 % synkroniseras mellan börserna och beräknas om varje morgon. De gäller fram till kl. 15.25 (östkusttid) (nivå 1/2); efter kl. 15.25 kan endast nivå 3 stänga marknaden. LULD-banden för enskilda aktier begränsar transaktioner utanför de dynamiska intervallen, vilket minskar ”luftfickor”.

Varför är detta viktigt?

Avstängningarna i samband med pandemin 2020 bekräftade konstruktionen: de snabba nedgångarna avstängdes, men frystes inte; prisbildningen återupptogs i form av ordnade auktioner med mindre avvikelser än 2010.

En kronologisk ”statistisk promenad” genom marknadernas historia

- 1602 – VOC grundas; allmän aktieemission; Amsterdamsbörsen blir den första moderna börsen.

- 1600–1700 – Amsterdam är pionjär inom blankning, optioner och terminskontrakt. De la Vega (1688) dokumenterar marknadens beteende och taktik.

- 1720 – Spekulationsbubblorna för South Sea Company och Mississippi Company spricker; London antar Bubble Act. South Sea-aktien stiger till 1 000 pund, för att sedan rasa med nästan 80 % i december.

- 1792 – Buttonwood-avtalet i New York (24 mäklare; provisioner på 0,25 %) efter en panik i samband med William Duer; New York-börsen daterar sina anor till detta datum.

- 1867 – Teletypen påskyndar spridningen av priser; arbitrage minskar prisskillnaderna mellan olika börser.

- 1871–idag – Shillers dataserier om priser, vinster, utdelningar och KPI i USA möjliggör CAPE-analys. CAPE når en topp på nära 44 under 1999–2000 och återgår sedan till en nivå mellan 30 och 40 under 2020-talet.

- 1900–idag – Globala aktier ger en realavkastningspremie på en siffra i 35 marknader som följs i Global Investment Returns Yearbook; obligationer och statsobligationer halkar efter.

- 1929–1932 – Nedgång på nära 89 % mellan topp och botten i USA; ny topp nåddes först 1954.

- 1987 – Svarta måndagen: -22,6 % för Dow Jones; reformerna efter kraschen banar väg för circuit breakers.

- 2001 – Decimaliseringen minskar spreadarna; högfrekventa strategier utvecklas.

- 2010 – Flash kraschen påskyndar utvecklingen av LULD.

- 2013 – Antagande av LULD för enskilda aktier; standardisering av circuit breakers på marknadsnivå på nivåerna 7/13/20 % baserat på S&P.

- 2020 – Pandemins nivå 1 (-7 %) utlöser flera avbrott. Stödåtgärder införs och en historisk återhämtning följer.

- 2024 – Volymen amerikanska optioner når cirka 12,2 miljarder kontrakt; återköpen slår rekord med 942,5 miljarder dollar för S&P 500; utdelningen per aktie når också en rekordnivå (även om utdelningsavkastningen förblir låg i jämförelse).

Hur man ”läser” marknadsstatistik i sitt sammanhang (några principer)

Det är bättre att förstå sammanhanget än att fokusera på en enda siffra.

En ”real premie på aktier på 5 %” är ett genomsnitt beräknat över mycket olika perioder: guldstandard, krig, inflationschocker, teknologiska boom, deflation och årtionden med nollränta.

Värderingen påverkar förväntningarna, inte tidpunkten.

Hög CAPE -> lägre förväntade avkastningar, men stor spridning.

Strukturell efterfrågan och utbud, skattepolitik, återköp och indexkoncentration påverkar alla de realiserade avkastningarna.

Mikrostrukturen är viktig

Decimalisering, maker-taker-avgifter, LULD och auktioner avgör spreadar, djup och spridning av stress.

Circuit breakers bromsar rusningar utan att försöka hindra prisbildningen.

Aktuella kontantavkastningar = utdelningar + återköp

I USA överstiger återköpen i allmänhet utdelningarna.

Intäkterna från en portfölj kommer i allt högre grad från en netto minskning av antalet aktier snarare än från kontantkuponger.

Optionsflöden är en viktig kraft

Den kraftiga ökningen av kortfristiga optioner efter 2020 har omformat den intradagliga dynamiken.

Detta har blivit relevant för att tolka volatilitetsstegringar, ”pinning” och uppgångar i slutet av dagen.

Risker kopplade till förändringar i ägande och koncentration

När ett fåtal megakapitaliserade bolag dominerar marknadsvärdesviktade index, är det statistiskt och mekaniskt sett de största bolagens vinster, återköp och multipeldrift som avgör resultatet för de flesta investerare.

Djupare insikter: nischade men fascinerande marknadsstatistik

Den allra första ”optionshandboken”

De la Vega (1688) beskriver terminstransaktioner och köp-/säljoptioner på VOC-aktier. Den innehåller färgglada illustrationer om påtryckningar, rykten och bucket shops.

Lagen mot bubblor

Lagen om spekulativa bubblor (1720) syftade till att sätta stopp för den okontrollerade marknadsföringen av aktiebolag genom att begränsa deras bildande.

Den fick utan tvekan oförutsedda konsekvenser och bidrog till att bromsa den brittiska börskulturen i årtionden. (Kronologier över South Sea av forskare vid centralbanken.)

Taxonomi för marknadsavstängningar

Enligt amerikanska regler varar avstängningar på nivå 1 och 2 i 15 minuter om de utlöses mellan 9.30 och 15.25 (östkusttid). Nivå 3 (-20 %) avslutar handeln för dagen, en detalj som underskattas av riskhanterare som modellerar extrem likviditet.

Mikrostatistik om optioner

Volymerna av kortfristiga optioner (mindre än en vecka) har mer än tredubblats sedan 2018 och överstiger därmed den totala tillväxten av optioner.

Detta har lett till en ökning av intradagshandeln.

Återköpsmekanismer

Historisk andel av utdelningar i totalavkastningen (~40–45 %).

Trend för den aggregerade utdelningsandelen (60–70 % i mitten av 1900-talet -> 35 % idag).

Årlig global utdelning (2 000 till 2 500 miljarder dollar, 2024).

- Långsiktig minskning av antalet aktier för S&P 500 (~1–2 % per år sedan 2010).

- Den punktskatt på 1 % på återköp i USA som infördes 2023 har haft en mindre inverkan på återköpens ekonomi på indexnivå, enligt sammanfattande data från S&P DJI.

- Antalet aktier per vinst per aktie fortsätter att minska bland de stora köparna.

- Utdelnings- och återköpskvoter

”Förr och nu”

Överförbarhet av äganderätten

- Tidigare: Aktierna i Ostindiska kompaniet handlades på en andrahandsmarknad med pappersöverföringar och betalningar i kaféer.

- Nu: Dematerialiserade aktier betalas T+2 -> T+1 (USA), med central clearing, nettomarginaler och omnibusdepositarier.

Informationsflöde

- Tidigare: brev, tidningar, priser uppsatta för hand.

- Nu: flöden i mikrosekunder, samlokalisering, intelligenta routrar. LULD och auktioner dämpar mikrobursts relaterade till data.

Investerarbas

- Tidigare: köpmän, adelsmän och en liten klass av ränteinkomsttagare.

- Nu: hushåll (via fonder/ETF), pensioner, statliga fonder och globala korsnoteringar.

Riskkontroll

- Tidigare: ad hoc-avstängningar och kungliga dekret.

- Nu: regelbaserade brytare och LULD-band, harmoniserade mellan marknaderna.

Kontantavkastning

- Tidigare: nästan uteslutande via utdelningar (VOC var känt för detta).

- Nu: utdelningar och återköp dominerar debatten om avkastning för aktieägarna. Återköp är viktigare i USA på grund av skattearbitrage (ordinära intäkter vs. kapitalvinster).

För dataentusiaster: var hittar man rådata?

Långsiktiga avkastningar globalt

UBS Global Investment Returns Yearbook (Marsh/Staunton/Dimson) är referensen när det gäller transnationella avkastningar sedan 1900 på aktier, obligationer, statsobligationer, inflation och valutor.

2024 års upplaga (den 25:e) täcker 35 marknader med fem sammansatta index.

Värdering/tidsserier i USA

Yale Shiller-databas (månadsvis sedan 1871) för priser, vinster, utdelningar, KPI, realavkastning och CAPE.

Marknadsstruktur

SEC/Investor.gov-sidor om circuit breakers och LULD, samt SEC:s vitböcker om LULD:s effekter på extrem intradagsvolatilitet.

Optioner

OCC:s årliga totaler, Cboe:s årsrapport, SIFMA:s sammanställningar om ADV och produktutbudets tillväxt (särskilt på kort sikt).

Amsterdams ursprung

- Historiska sidor från Euronext Amsterdam.

- Petrams doktorsavhandling om världens första börs.

- Historiska portaler om VOC:s börsintroduktion 1602.

Börskraschen 1929

Uppslag i Britannica och Federal Reserve History om nedgångarnas omfattning och tidsplan.

Sammanfattning: vad statistiken avslöjar om marknaderna

Marknader är sociala teknologier som kombinerar information

Från VOC:s aktieregister till mikrosekundnoteringar är trenden snabbare och bredare deltagande och striktare prissättning, med nya typer av fel i varje steg (mani 1720, portföljförsäkring 1987, återkoppling på orderhantering 2010, gammachocker på optioner under 2020-talet).

Statistiken dokumenterar inte bara vinsterna utan också mekanismerna.

Aktier har dominerat på lång sikt, men sättet på vilket avkastningen genereras förändras.

Annuairets transnationella data visar en stark realpremie på aktier sedan mer än ett sekel.

S&P 500:s genomsnittliga långsiktiga totala avkastning per år: ~10,4 % i nominellt värde, ~6,8 % i realvärde (1926–2025).

Kombinationen av utdelningar, återköp och expansion av multiplar förändras dock ständigt.

Liberaliseringen av återköp efter 1982 och koncentrationen av megakapitaliseringar under 2000-talet har omformat tillväxten i vinst per aktie på indexnivå.

Skyddssystemen är nu regelbaserade och inte längre diskretionära.

Circuit breakers och LULD är statistiska skyddsmekanismer som är integrerade i marknadskoden.

De har förfinats utifrån historiska misslyckanden och testats under verkliga förhållanden (2020).

Likviditeten är villkorad.

Statistik som ADV och spread säger inte mycket om den prisdjuphet du behöver när du behöver den.

Tillväxten på optionsmarknaden och HFT:s deltagande visar hur likviditeten kan vara riklig tills en återkopplingsloop inträffar. Det är en statistisk lärdom som marknaderna ständigt lär oss om igen.

Värderingen är viktigare när din horisont är lång.

CAPE-värdet är statistiskt och beror på horisonten.

System med hög CAPE har i genomsnitt genererat lägre realavkastning på sikt, en information som är mer användbar för att definiera förväntningar och sparande än för att utlösa larm.

Mäklare för att investera på börsen

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||

| Föregående : Den största aktiemarknaden kraschar i historien | Följande : Klassificering och jämförelse av aktiemäklare |