![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

![]()

Hechos y estadísticas sobre el mercado bursátil

- Antecedentes antiguos y medievales (hasta 1500)

- El siglo de oro neerlandés y el nacimiento de los mercados bursátiles modernos (1600-1700)

- Las burbujas antes de «la burbuja»: los tulipanes y las manías de la década de 1720 (décadas de 1630-1720)

- Institucionalización de las bolsas (1700-1800)

- El canon de los rendimientos a largo plazo (1900-presente)

- Grandes crisis y caídas importantes

- Evaluaciones: CAPE y los grandes ciclos

- Cuota de mercado de Estados Unidos en el mundo

- Composición sectorial e industrial

- Ratios macroeconómicos y de riqueza

- Medidas de volatilidad y riesgo

- Cómo ha evolucionado la microestructura: de las fracciones a la velocidad y el auge de las suspensiones de cotización.

- Las revoluciones pasiva y ETF

- Opciones y la nueva «era gamma»

- Trading de alta frecuencia y algorítmico

- Estadísticas y magnitud del mercado mundial

- Nuevas cotizaciones y megacapitalizaciones

- NYSE y la arquitectura del mercado estadounidense en la práctica

- Un «paseo estadístico» cronológico por la historia de los mercados.

- Cómo «interpretar» las estadísticas del mercado en su contexto (algunos principios)

- Recortes más profundos: estadísticas de nicho de mercado, pero fascinantes.

- «Antes y ahora»

- Para los amantes de los datos: ¿dónde encontrar las series brutas?

- Resumen: lo que revelan las estadísticas sobre los mercados

- Corredores para invertir en bolsa

En este artículo presentamos una recopilación de datos y estadísticas relevantes sobre el mercado bursátil, clasificados por épocas.

Partimos de los antecedentes antiguos y las primeras experiencias de las sociedades anónimas, pasamos por el nacimiento de la bolsa moderna en los Países Bajos, para llegar a los mercados actuales, caracterizados por su rapidez, su saturación en ETF y su fuerte presencia de opciones.

Antecedentes antiguos y medievales (hasta 1500)

En la Atenas clásica (siglos V-IV a. C.), los banqueros privados (trapezitai) aceptaban depósitos, concedían préstamos y transferían fondos.

Estos fueron los primeros elementos constitutivos de los mercados de capitales. Aunque no existía un mercado bursátil tal y como lo conocemos hoy en día, el reparto contractual de beneficios y los préstamos marítimos creaban créditos negociables sobre los ingresos futuros.

En la República y el Imperio romanos (a partir del siglo II a. C.), las societates publicanorum (sociedades privadas que recaudaban impuestos y contratos públicos) emitían partes (acciones) que podían comprarse y venderse entre las élites romanas. Este sistema se cita a menudo como el análogo antiguo más cercano a las acciones: créditos transferibles en una empresa con ánimo de lucro que desempeñaba funciones públicas.

Las letras de cambio de la Europa medieval (siglos XIII-XV) y la financiación de los comerciantes de larga distancia sentaron las bases de los mercados líquidos: estandarización de los contratos, créditos transferibles e idea de que el riesgo puede evaluarse y venderse.

A finales del siglo XVI, las bolsas de mercancías (por ejemplo, en Amberes) ofrecían sesiones de negociación organizadas y repetidas y el descubrimiento de precios entre los comerciantes. Estos protomercados normalizaron el concepto de lugares de negociación estandarizados.

El siglo de oro neerlandés y el nacimiento de los mercados bursátiles modernos (1600-1700)

1602

La Compañía Neerlandesa de las Indias Orientales (VOC) se convierte en la primera sociedad anónima permanente del mundo con un accionariado muy disperso y cuyas acciones son libremente transferibles. La Bolsa de Ámsterdam es generalmente reconocida como la primera bolsa oficial del mundo.

La carta constitutiva de la VOC permitía explícitamente la compra de acciones a los residentes de la República Holandesa; las transacciones se trasladaron rápidamente a un mercado secundario organizado en Ámsterdam.

Primera «salida a bolsa»

La suscripción pública de acciones de la VOC en 1602 se considera generalmente como la primera salida a bolsa del mundo.

Aunque no se trataba de una salida a bolsa en el sentido reglamentario actual, funcionaba de manera similar: los ciudadanos suscribían el capital de una empresa permanente con la esperanza de obtener dividendos y plusvalías.

Nacimiento de la literatura financiera

En 1688, Joseph de la Vega publicó Confusión de confusiones, la primera obra completa sobre el trading bursátil y la psicología de los mercados, en la que describía las subidas, las bajadas, las esquinas y las opciones en Ámsterdam, varios siglos antes de la CNBC.

Los inicios de la microestructura de los mercados

Ámsterdam fue la primera en introducir la venta al descubierto, las opciones, los contratos de futuros y los acuerdos de margen. Estas técnicas son bien conocidas por los operadores de derivados modernos.

Las burbujas antes de «la burbuja»: los tulipanes y las manías de la década de 1720 (décadas de 1630-1720)

1636-1637 Tulipomanía

Los contratos sobre bulbos de tulipanes raros en la República Holandesa experimentaron un aumento y un colapso extraordinarios de los precios.

Su magnitud y su mecanismo siguen siendo objeto de debate entre los historiadores, pero se trata de un ejemplo fundacional que advierte sobre los contratos de futuros apalancados, las garantías insuficientes y las anticipaciones reflexivas.

1720 «El año de las burbujas»

La burbuja de la South Sea Company (Londres) y la burbuja del Misisipi (París) fueron las primeras verdaderas manías internacionales en materia de activos.

El precio de las acciones de la South Sea Company, inflado por las conversiones de deuda en acciones y por la fiebre especulativa, pasó de unas 128,5 libras esterlinas a principios de 1720 a 1000 libras esterlinas en agosto, antes de desplomarse alrededor de un 80 % a finales de año. Esto dio lugar a la adopción de la Ley de Burbujas y a una generación de prudencia regulatoria.

Hoy en día existen series de precios archivadas para docenas de valores de 1720 (Yale ICF), lo que permite a los investigadores reconstruir la magnitud de la burbuja en Londres, Ámsterdam y París.

Las pérdidas de Isaac Newton (que «podía calcular los movimientos de los cuerpos celestes, pero no la locura de los hombres») simbolizan la fiebre especulativa de la época y una mejor comprensión de la naturaleza probabilística/no determinista de los mercados. Los investigadores modernos han reconstruido lo que realmente hizo en 1720.

La sabiduría del mercado entre 1688 y 1720

Los aforismos de De la Vega («las expectativas influyen más en los mercados que los acontecimientos») encuentran eco en las finanzas conductuales modernas.

También son relevantes hoy en día, ya que las empresas pueden tener valoraciones muy altas no por sus beneficios, sino simplemente porque se trata del valor actualizado capitalizado de una idea, es decir, algo que puede ser simplemente una expectativa a largo plazo, y no un resultado rentable.

Institucionalización de las bolsas (1700-1800)

1792 | Acuerdo de Buttonwood (Nueva York)

Veinticuatro corredores de bolsa acordaron negociar solo entre ellos con comisiones fijas.

Esto dio lugar a lo que se convirtió en la Bolsa de Nueva York (NYSE).

Este acuerdo se produjo tras el pánico financiero relacionado con el especulador William Duer y se conmemora como la fundación de la NYSE.

El texto que ha llegado hasta nosotros muestra la cláusula de comisión del 0,25 % y las restricciones comerciales entre los firmantes.

De las transacciones en cafeterías a los consejos de administración oficiales

El Exchange Alley de Londres pasó del comercio en cafeterías a acuerdos más formales.

Esto reflejaba la evolución de Nueva York, que pasó del trading en la calle a las salas de mercado organizadas.

Datos y divulgación

El siglo XIX vio la aparición de la difusión de cotizaciones por telégrafo, el teletipo (1867) y unas cuentas empresariales más estandarizadas.

El canon de los rendimientos a largo plazo (1900-presente)

La fuente definitiva sobre los rendimientos a lo largo de más de un siglo en diferentes países es el Global Investment Returns Yearbook (Dimson, Marsh, Staunton; ahora UBS).

Sigue 35 mercados (23 de ellos desde 1900) y ofrece índices compuestos mundiales para los mercados mundiales, mundiales fuera de Estados Unidos, desarrollados y emergentes.

Sus datos a largo plazo respaldan la opinión moderna de que las acciones generan una prima real (es decir, ajustada por la inflación) positiva en comparación con los bonos y los bonos del Tesoro, aunque es probable que los rendimientos futuros sean inferiores a los registrados durante la edad de oro del siglo XX.

Regla empírica (extraída de DMS/«Triumph of the Optimists»)

Desde 1900, las acciones mundiales han generado rendimientos reales de un solo dígito (alrededor del 5 % en términos reales), superando a los bonos del Estado (≈~2 % en términos reales) y a los bonos del Tesoro (≈~0,5 a 1 % en términos reales).

- 1 dólar invertido en acciones estadounidenses en 1900 -> aproximadamente 80 000 dólares en términos reales en 2025 (≈6,5 % de rendimiento real anual)

- 1 dólar invertido en bonos -> aproximadamente 300 dólares

- 1 dólar invertido en letras del Tesoro -> aproximadamente 20 dólares

Implicación

A lo largo de largos periodos, el rendimiento superior de las acciones se acumula de forma espectacular.

Pero la prima llega de forma desigual, con compensaciones en forma de caídas importantes, cambios de régimen y ciclos de valoración a lo largo de varias décadas.

Escala mundial y composición

Número de empresas públicas en el mundo: alrededor de 58 000 sociedades cotizadas, frente a unas 60 000 en 2017.

La NYSE y el Nasdaq representan conjuntamente alrededor del 42 % de la capitalización bursátil mundial.

| Año | Capitalización bursátil (billones de dólares) | % del PIB mundial | Número de empresas cotizadas |

| 1900 | ~ 0,05 | < 10 % | Varios cientos |

| 2000 | ~ 30 | ~ 85 % | ~ 51 000 |

| 2025 | ~ 115 | ~ 130 % | ~ 58 000 |

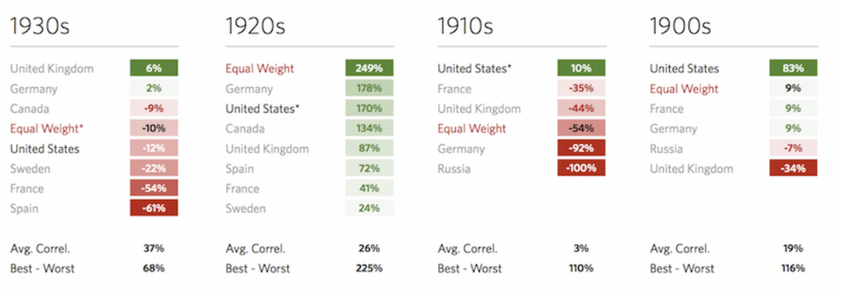

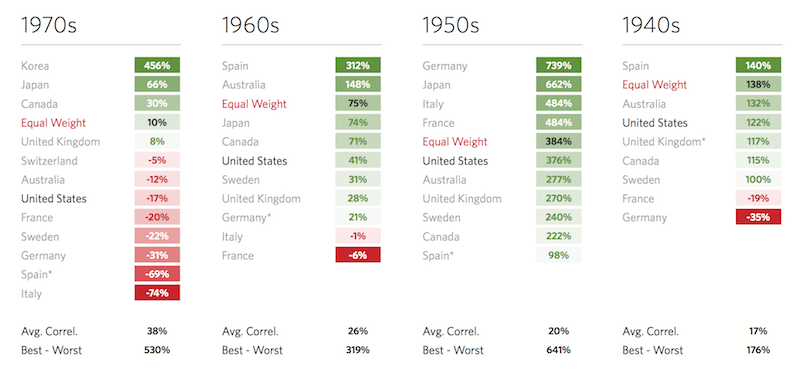

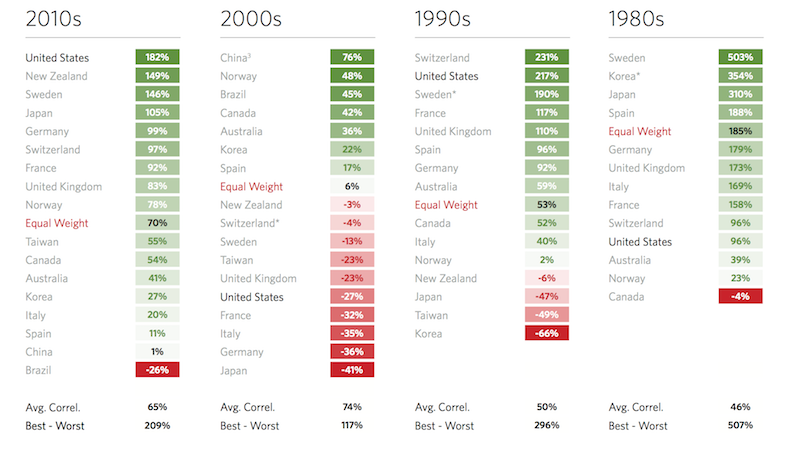

Década por década

Como hemos visto aquí, estos son los rendimientos decenales de los principales mercados:

Años 1900-1930

Años 1940-1970

Años 1980-2010

Grandes crisis y caídas importantes

1929-1932 (Gran Depresión)

Tras alcanzar su máximo el 3 de septiembre de 1929 (Dow 381), el mercado estadounidense cayó a 41 en julio de 1932, lo que supone una caída de aproximadamente el 89 %.

No recuperó su nivel de 1929 hasta 1954 (en términos nominales).

Las fuentes contemporáneas y retrospectivas coinciden en la magnitud y la duración de esta caída.

Lunes negro (19 de octubre de 1987)

El Dow Jones se desplomó un 22,6 % en una sola sesión; el S&P 500 perdió un 20,5 %, lo que supuso la peor caída diaria en porcentaje de la historia moderna de Estados Unidos.

Este episodio catalizó los controles de riesgos, los debates sobre el aseguramiento de las carteras y, finalmente, los mecanismos de corte de circuitos que existen hoy en día en todo el mercado.

Crisis financiera mundial de 2008-2009

Entre su pico y su mínimo, el S&P 500 cayó alrededor de un 57 % (octubre de 2007-marzo de 2009), los dividendos bajaron y se volvieron a aprender los picos de correlación en tiempos de crisis.

- Máximo: 9 de octubre de 2007 — S&P 500 a 1565,15.

- Mínimo: 9 de marzo de 2009 — S&P 500 a 676,53.

Choque COVID (febrero-marzo de 2020)

El S&P 500 cayó un 34 % en 33 días (el mercado bajista más rápido jamás registrado, incluso más rápido que el de 1929 al comienzo de la Gran Depresión).

Esto desencadenó varios cortes de nivel 1.

La arquitectura establecida después de 2008 para las suspensiones a escala del mercado y de acciones individuales (LULD) se puso a prueba sobre el terreno y, en general, funcionó según lo previsto. Volveremos sobre este tema con más detalle en una sección posterior.

Evaluaciones: CAPE y los grandes ciclos

CAPE (Shiller P/E)

La base de datos de Robert Shiller (mensual desde 1871) calcula la relación precio/beneficio ajustada en función del ciclo económico.

Los valores máximos se alcanzan en los picos de euforia: alrededor de 44 durante el pico de las puntocom en 2000; entre 30 y 40 en diferentes momentos de la década de 2020. (Fuente)

Los datos originales de Shiller siguen siendo la principal referencia para el historial de valoraciones; los cuadros de mando de terceros siguen el valor en tiempo real.

Uso del CAPE

Los CAPE elevados se correlacionan con rendimientos reales a largo plazo más bajos posteriormente. Existe una gran dispersión a corto plazo.

El P/E a corto y largo plazo es un indicador de la dirección del viento, no un indicador temporal.

Cuota de mercado de Estados Unidos en el mundo

Estados Unidos sigue siendo el mayor mercado bursátil en términos de capitalización bursátil flotante.

El anuario de UBS destaca la amplitud de las cotizaciones estadounidenses y la prevalencia de las empresas estadounidenses en los índices de referencia mundiales; las ediciones y resúmenes recientes tratan sobre la cuota de Estados Unidos en el índice mundial y su persistencia como peso pesado.

Estos son los principales países actuales en términos de participación en la capitalización bursátil flotante mundial, según el índice MSCI ACWI (ajustado en función de la flotación, grandes y medianas capitalizaciones) a 30 de junio de 2025:

- Estados Unidos: 64,13 %

- Japón: 4,83 %

- Reino Unido: 3,26 %

- China: 2,95 %

- Canadá: 2,86 %

- Francia: 2,47 %

- Alemania: 2,31 %

- Suiza: 2,13 %

- Taiwán: 1,97 %

- India: 1,88 %

En el futuro, cabe esperar que el peso de Estados Unidos disminuya y que el de China y la India aumente.

En términos de cuotas de mercado emergentes y fronterizas:

- La cuota de los mercados emergentes en la capitalización mundial es de aproximadamente el 11 %.

- Estadísticas sobre los mercados fronterizos (capitalización bursátil < 1 % a nivel mundial)

Composición sectorial e industrial

Principales sectores en términos de ponderación mundial (tecnologías de la información ≈23 %, finanzas ≈15 %, salud ≈12 %).

Rotación sectorial a lo largo del tiempo:

- Años 1900: ferrocarriles, bancos, minería.

- Años 1950-1970: industria, energía.

- Años 1990-2020: tecnología y comunicaciones.

Evolución histórica de la ponderación sectorial del S&P 500 (tecnología 6 % -> 35 %).

Ratios macroeconómicos y de riqueza

- Ratio capitalización bursátil / PIB mundial: 2025 ≈130 % (frente al 40 % en 1990)

- Capitalización bursátil/PIB por país (Estados Unidos ≈160 %, Japón ≈120 %, India ≈100 %, China ≈70 %)

- Evolución de la participación de los beneficios empresariales en el PIB (Estados Unidos: 5 % en la década de 1950 → ~12 % en la década de 2020)

Riqueza mundial y participación

- Estimación de la tenencia de acciones por parte de los hogares en todo el mundo: alrededor del 56 % de los adultos poseen acciones en Estados Unidos, frente a menos del 10 % en la mayoría de los mercados emergentes.

- Tenencia de acciones por grupo demográfico: el 1 % de los inversores estadounidenses posee alrededor del 54 % de la riqueza en acciones.

Medidas de volatilidad y riesgo

- Volatilidad media anual a largo plazo de los principales índices (S&P 500 ≈ 15-17 %; MSCI EM ≈ 22 %).

- Medias históricas del VIX (media ≈ 19 desde 1990).

- Caídas máximas desde 1929 (crisis del petróleo de 1973-74: -48 %; colapso tecnológico de 2000-02: -49 %; 2008: -57 %; inflación bajista de 2022: -25 %).

- Frecuencia media de los mercados bajistas (cada 5 o 6 años históricamente).

Cómo ha evolucionado la microestructura: de las fracciones a la velocidad y el auge de las suspensiones de cotización.

La decimalización (2001) sustituyó las cotizaciones fraccionarias (por ejemplo, los octavos) por centavos, lo que redujo los diferenciales y modificó la economía de los corredores.

Todavía se encuentran vestigios de la era fraccionaria en diversas materias primas, como el maíz, el ganado y otras.

Circuit breakers (a escala del mercado)

Hoy en día, los mercados estadounidenses suspenden las transacciones al -7 % (nivel 1) y al -13 % (nivel 2) durante 15 minutos durante la mayor parte del día; a -20 % (nivel 3), las transacciones se suspenden durante el resto de la sesión.

Los desencadenantes se basan en el cierre anterior del S&P 500 y se recalculan diariamente.

LULD (límite al alza/a la baja para una acción individual)

Establecido tras el flash crash, el LULD fija rangos de precios dinámicos en torno a un precio de referencia para cada acción NMS con el fin de evitar ejecuciones alejadas del valor consensuado.

Los análisis académicos y de la SEC muestran que el LULD ha reducido la frecuencia/amplitud de las reversiones de precios extremas y de corta duración en comparación con los mecanismos anteriores.

Innovaciones tecnológicas y estructurales

- El tiempo de latencia medio para la ejecución de una transacción es ahora inferior a 0,001 segundos.

- Número diario de transacciones con acciones estadounidenses (≈100 a 150 millones de transacciones al día)

- Las tasas de adopción mundiales de la compensación centralizada, los dark pools y el volumen ATS representan ahora alrededor del 40 % de las transacciones fuera de bolsa en Estados Unidos.

Las revoluciones pasiva y ETF

Fondos indexados y ETF

La indexación ha pasado de ser un nicho de mercado a convertirse en un canal de asignación dominante.

Los ETF cubren ahora casi todas las exposiciones: países, sectores, factores, temas, materias primas, volatilidad y superposiciones de opciones.

Dividendos y recompras

En el caso de las grandes capitalizaciones estadounidenses, el rendimiento total para los accionistas (dividendos + recompras netas) suele ser un mejor indicador del rendimiento en efectivo que el rendimiento de los dividendos por sí solo.

En 2024, el S&P 500 estableció un récord de 942 500 millones de dólares en recompras (+18,5 % récord por acción, lo que ilustra el cambio estructural hacia las recompras en el siglo XXI.

Evolución del rendimiento de los dividendos

El rendimiento de los dividendos en efectivo del S&P 500 en los años 2010-2020 ha oscilado a menudo entre el 1 % y el 2 %, muy por debajo de los estándares de mediados del siglo XX.

Esto se debe a que se prefieren las recompras y a que los inversores también están dispuestos a pagar múltiplos más altos por los beneficios.

Estadísticas de comportamiento y flujos

- Participación de los inversores minoristas en el volumen de transacciones (≈25-30 % de las acciones estadounidenses)

- Propiedad institucional frente a propiedad pasiva de los fondos (pasiva ≈45 % de los activos gestionados de las acciones estadounidenses)

- Participación de los ETF en el volumen diario de transacciones (≈30-35 % en Estados Unidos)

Opciones y la nueva «era gamma»

Volúmenes récord

Las transacciones con opciones cotizadas en Estados Unidos alcanzaron un quinto récord anual consecutivo en 2024; la OCC registró un total de 12 220 millones de contratos en 2024 (≈91 % de opciones sobre acciones).

El informe de 2024 de la Cboe confirma un total de 12 300 millones en Estados Unidos. Las cifras de la SIFMA muestran un aumento de ~127 % en el volumen medio diario de opciones desde 2020, con un crecimiento muy fuerte de los contratos a corto plazo.

Las opciones 0DTE (que vencen el mismo día) han experimentado un auténtico auge.

Debido a la necesidad de los creadores de mercado de cubrir las ventas de opciones intradía, esto da lugar a flujos basados en la cobertura y a una dinámica «gamma» que puede amplificar los movimientos de los índices, un cambio estructural en las condiciones de liquidez intradía observado por las bolsas y los grupos responsables de la estructura del mercado. (Los resúmenes de la prensa especializada y el compendio de la SIFMA reflejan esta tendencia).

Trading de alta frecuencia y algorítmico

Cuota del HFT

Las estimaciones varían según el periodo y la metodología, pero varias fuentes públicas (estudios de la SEC, trabajos académicos y manuales sobre la estructura de los mercados) evalúan la actividad algorítmica/HFT entre el 50 % y el 70 % del volumen de acciones estadounidenses en los años 2010-2020.

Flash Crash (2010)

El flash crash (2010) y las reformas posteriores motivaron la implantación de LULD, kill switches y una mejor coordinación entre los mercados. El análisis detallado de la SEC a posteriori incluye análisis de la participación del HFT por intervalos de tiempo en torno al evento.

Estadísticas y magnitud del mercado mundial

Cobertura

La Federación Mundial de Bolsas (WFE) y las familias de bolsas (por ejemplo, Euronext, Nasdaq, NYSE/ICE, Cboe) publican series sobre capitalización bursátil, cotizaciones y volumen de negocios. (Los datos de la WFE constituyen la referencia estándar para las cifras mundiales; Euronext Amsterdam menciona explícitamente sus orígenes, que se remontan a 1602).

- Velocidad de rotación (relación entre el valor anual de las transacciones y la capitalización bursátil): Estados Unidos ≈ 150 %, Japón ≈ 60 %, Europa ≈ 90 %.

La continuidad de Ámsterdam

La bolsa de Ámsterdam, hoy Euronext Amsterdam, está considerada por muchos como la bolsa más antigua en actividad continua.

Las referencias modernas relacionan el mercado actual con la fundación de la VOC en 1602 y con la crónica de las prácticas comerciales de De la Vega en 1688.

Nuevas cotizaciones y megacapitalizaciones

Las mayores salidas a bolsa

La clasificación incluye a Saudi Aramco (2019) y Alibaba (2014) entre las más importantes en términos de ingresos, mientras que decenas de ofertas relacionadas con la tecnología y el Estado figuran entre las 20 primeras del mundo.

Megacapitalizaciones

En 2018 se superó por primera vez la barrera de los 1 billón de dólares de capitalización bursátil en Estados Unidos. Las posteriores carreras hacia los 2 billones y los 5 billones de dólares establecieron una nueva escala para la ponderación de los emisores individuales en los índices y su capacidad de recompra, lo que explica por qué la propiedad pasiva y la concentración excesiva son importantes para la construcción de una cartera.

NYSE y la arquitectura del mercado estadounidense en la práctica

Protección de los días de trading

Las suspensiones a escala del mercado al -7 %/-13 %/-20 % se sincronizan entre las bolsas y se recalculan cada mañana. Se aplican hasta las 15:25 (hora del Este) (niveles 1/2); después de las 15:25, solo el nivel 3 puede suspender el mercado. Las bandas LULD para acciones individuales limitan las transacciones fuera de los rangos dinámicos, reduciendo así los «bolsillos de aire».

¿Por qué es importante?

Las suspensiones relacionadas con la pandemia de 2020 validaron el diseño: las caídas rápidas se suspendieron, pero no se congelaron; la descubrimiento de precios se reanudó en el marco de subastas ordenadas con diferenciales más bajos que en 2010.

Un «paseo estadístico» cronológico por la historia de los mercados.

- 1602: creación de la VOC; suscripción pública de acciones; la Bolsa de Ámsterdam se convierte en la primera bolsa moderna.

- 1600-1700: Ámsterdam es pionera en el ámbito de la venta al descubierto, las opciones y los contratos a plazo. De la Vega (1688) documenta el comportamiento y las tácticas del mercado.

- 1720: estallido de las burbujas especulativas de la South Sea Company y la Mississippi Company; Londres aprueba la Bubble Act. La cotización de las acciones de South Sea sube hasta las 1000 libras, pero en diciembre se desploma casi un 80 %.

- 1792: Acuerdo de Buttonwood en Nueva York (24 corredores; comisiones del 0,25 %) tras el pánico relacionado con William Duer; la Bolsa de Nueva York remonta sus orígenes a esta fecha.

- 1867: El teletipo acelera la difusión de los precios; el arbitraje reduce las diferencias de cotización entre las distintas bolsas.

- 1871-presente: la serie de datos de Shiller sobre precios, beneficios, dividendos e IPC en Estados Unidos permite el análisis CAPE. El CAPE alcanza un máximo cercano a 44 en 1999-2000, y luego vuelve a un nivel entre 30 y 40 en la década de 2020.

- 1900-presente: las acciones mundiales ofrecen una prima de rendimiento real de un dígito en 35 mercados seguidos en el Global Investment Returns Yearbook; los bonos y los bonos del Tesoro se quedan atrás.

- 1929-1932: caída de casi el 89 % entre el pico y el mínimo en Estados Unidos; nuevo máximo alcanzado solo en 1954.

- 1987: Lunes negro: -22,6 % para el Dow Jones; las reformas posteriores al crash allanan el camino para los cortocircuitos.

- 2001: La decimalización comprime los diferenciales; se desarrollan estrategias de alta frecuencia.

- 2010: El flash crash acelera el desarrollo de los LULD.

- 2013: adopción de los LULD para acciones individuales; estandarización de los circuitos de corte a escala del mercado en los niveles 7/13/20 % basados en el S&P.

- 2020: el nivel 1 de pandemia (-7 %) desencadena varias interrupciones. Se ponen en marcha medidas de apoyo y se produce un repunte histórico.

- 2024: el volumen de opciones estadounidenses alcanza aproximadamente los 12 200 millones de contratos; las recompras establecen un récord de 942 500 millones de dólares para el S&P 500; los dividendos pagados por acción también alcanzan un nivel récord (aunque los rendimientos de los dividendos siguen siendo bajos en comparación).

Cómo «interpretar» las estadísticas del mercado en su contexto (algunos principios)

Es mejor comprender el contexto que centrarse en una sola cifra.

Una «prima real sobre las acciones del 5 %» es una media calculada sobre periodos muy diferentes: patrón oro, guerras, crisis inflacionistas, auges tecnológicos, desinflaciones y décadas de tipos cero.

La valoración influye en las expectativas, no en el momento oportuno.

CAPE elevado -> rendimientos medios previstos más bajos, pero con una dispersión importante.

La oferta y la demanda estructurales, la política fiscal, las recompras y la concentración de los índices modulan los rendimientos obtenidos.

La microestructura es importante.

La decimalización, las comisiones maker-taker, el LULD y las subastas determinan los diferenciales, la profundidad y la propagación del estrés.

Los cortocircuitos frenan las carreras sin intentar impedir la descubrimiento de precios.

Rendimientos en efectivo actuales = dividendos + recompras.

En Estados Unidos, las recompras suelen superar a los dividendos.

Los ingresos de una cartera provienen cada vez más de una reducción neta del número de acciones que de los cupones en efectivo.

Los flujos de opciones son una fuerza de primer orden.

El fuerte aumento de las opciones a corto plazo después de 2020 ha remodelado la dinámica intradía.

Esto ha cobrado relevancia a la hora de interpretar los picos de volatilidad, el «pinning» y las subidas al final del día.

Riesgo relacionado con la evolución de la propiedad y la concentración

Cuando un puñado de megacapitalizaciones dominan los índices ponderados por capitalización bursátil, los beneficios, las recompras y la deriva múltiple de los nombres más importantes determinan los resultados de la mayoría de los inversores, tanto estadística como mecánicamente.

Recortes más profundos: estadísticas de nicho de mercado, pero fascinantes.

El primer «manual de opciones»

De la Vega (1688) describe las transacciones a plazo y las opciones de compra/venta de acciones de la VOC. Incluye viñetas a color sobre presiones, rumores y bucket shops.

La ley antiburbujas

La Ley sobre burbujas especulativas (1720) tenía por objeto poner fin a la promoción desenfrenada de las sociedades anónimas restringiendo su constitución.

Sin duda, tuvo consecuencias imprevistas, ya que contribuyó a frenar la cultura bursátil británica durante décadas. (Cronologías de la South Sea por investigadores del banco central).

Taxonomía de las suspensiones del mercado

Según la normativa estadounidense, las suspensiones de nivel 1 y 2 duran 15 minutos si se activan entre las 9:30 y las 15:25 (hora del Este). El nivel 3 (-20 %) pone fin a las transacciones durante el día, un detalle subestimado por los gestores de riesgos que modelan la liquidez extrema.

Microestadísticas sobre opciones

Los volúmenes de opciones a corto plazo (menos de una semana) se han multiplicado por más de tres desde 2018, superando con creces el crecimiento total de las opciones.

Esto ha provocado un aumento de las actividades de cobertura intradía.

Mecanismos de recompra

El impuesto especial del 1 % sobre las recompras en Estados Unidos, introducido en 2023, ha tenido un impacto menor en la economía de las recompras a nivel del índice, según los datos resumidos de S&P DJI.

El número de acciones por beneficio por acción sigue disminuyendo entre los grandes compradores.

Ratios de dividendos y recompras de acciones

- Participación histórica de los dividendos en la rentabilidad total (~40-45 %).

- Tendencia del ratio de distribución de dividendos agregado (60-70 % a mediados del siglo XX -> 35 % en la actualidad).

- Distribución anual mundial de dividendos (2000-2500 mil millones de dólares, 2024).

- Reducción a largo plazo del número de acciones del S&P 500 (~1-2 % anual desde 2010).

«Antes y ahora»

Transferibilidad de la propiedad

- Antes: las acciones de las compañías de las Indias Orientales entraban en un mercado secundario con transferencias en papel y liquidaciones en cafés.

- Ahora: las acciones desmaterializadas se liquidan T+2 -> T+1 (Estados Unidos), con compensación centralizada, márgenes netos y depositarios ómnibus.

Flujo de información

- Antes: cartas, gacetas, precios escritos a mano.

- Ahora: flujos en microsegundos, coubicación, enrutadores inteligentes. El LULD y las subastas amortiguan los microbursts relacionados con los datos.

Base de inversores

- Antes: comerciantes, nobles y una pequeña clase de rentistas.

- Ahora: hogares (a través de fondos/ETF), pensiones, fondos soberanos y cotizaciones cruzadas mundiales.

Control de riesgos

- Antes: suspensiones ad hoc y decretos reales.

- Ahora: interruptores automáticos basados en reglas y bandas LULD, armonizados entre los mercados.

Rendimientos en efectivo

- Antes: casi todos a través de dividendos (la VOC era famosa por ello).

- Ahora: los dividendos y las recompras dominan el debate sobre el rendimiento para los accionistas. Las recompras son más importantes en Estados Unidos debido al arbitraje fiscal (ingresos ordinarios frente a plusvalías).

Para los amantes de los datos: ¿dónde encontrar las series brutas?

Rendimientos mundiales a largo plazo

El UBS Global Investment Returns Yearbook (Marsh/Staunton/Dimson) es la referencia en materia de rendimientos transnacionales desde 1900 sobre acciones, bonos, letras del Tesoro, inflación y divisas.

La edición de 2024 (25.ª) abarca 35 mercados con cinco índices compuestos.

Evaluación/series cronológicas en Estados Unidos

Conjunto de datos Yale de Shiller (mensuales desde 1871) para precios, beneficios, dividendos, IPC, rendimientos reales y CAPE.

Estructura del mercado

Páginas de la SEC/Investor.gov sobre los cortocircuitos y los LULD, así como los libros blancos de la SEC sobre los efectos de los LULD en la volatilidad intradía extrema.

Opciones

Totales anuales de la OCC, informe anual de la Cboe, recopilaciones de la SIFMA sobre los ADV y el crecimiento de la gama de productos (especialmente a corto plazo).

Orígenes de Ámsterdam

- Páginas históricas de Euronext Ámsterdam.

- Tesis doctoral de Petram sobre la primera bolsa del mundo.

- Portales históricos dedicados a la salida a bolsa de la VOC en 1602.

Crisis de 1929

Entradas de Britannica y Federal Reserve History sobre la magnitud y el calendario de las caídas.

Resumen: lo que revelan las estadísticas sobre los mercados

Los mercados son tecnologías sociales que combinan información

Desde los registros de acciones de la VOC hasta las cotizaciones en microsegundos, la tendencia es hacia una participación más rápida y amplia y una fijación de precios más estricta, con nuevos modos de fallo en cada etapa (manía en 1720, seguro de cartera en 1987, retroalimentación sobre la tramitación de órdenes en 2010, choques gamma en las opciones en la década de 2020).

Las estadísticas documentan los engranajes, no solo las ganancias.

Las acciones han dominado a largo plazo, pero la forma en que se generan los rendimientos está cambiando.

Los datos transnacionales del Anuario muestran una fuerte prima real sobre las acciones desde hace más de un siglo.

Rendimiento total medio anual a largo plazo del S&P 500: ~10,4 % en valor nominal, ~6,8 % en valor real (1926-2025).

Sin embargo, la combinación de dividendos, recompras y expansión de los múltiplos está en constante evolución.

La liberalización de las recompras después de 1982 y la concentración de las megacapitalizaciones en el siglo XXI han remodelado el crecimiento del BPA a nivel del índice.

Los sistemas de protección ahora se basan en reglas y ya no son discrecionales.

Los cortocircuitos y los LULD son salvaguardias estadísticas integradas en el código del mercado.

Se han perfeccionado a partir de los fracasos históricos y se han probado en condiciones reales (2020).

La liquidez es condicional.

Las estadísticas como el ADV y el spread no dicen mucho sobre la profundidad del precio que necesita en el momento en que lo necesita.

El crecimiento del mercado de opciones y la participación del HFT muestran cómo la liquidez puede ser abundante hasta que se produce un bucle de retroalimentación. Es una lección estadística que los mercados no dejan de enseñarnos.

La valoración es más importante cuando el horizonte es largo.

El valor del CAPE es estadístico y depende del horizonte.

Los regímenes con un CAPE elevado han generado, en promedio, rendimientos reales a plazo más bajos, una información que sirve más para definir las expectativas y las tasas de ahorro que para hacer saltar las alarmas.

Corredores para invertir en bolsa

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||