![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

![]()

Fatti e statistiche sul mercato azionario

- Antichità e Medioevo (fino al 1500)

- Il periodo d'oro olandese e la nascita dei mercati azionari moderni (1600-1700)

- Le bolle prima della “bolla”: i tulipani e le manie degli anni '20 del XVII secolo (anni 1630-1720)

- Istituzionalizzazione delle borse valori (1700-1800)

- Il canone dei rendimenti a lungo termine (dal 1900 ad oggi)

- Grandi crolli e cali significativi

- Valutazioni: CAPE e i grandi cicli

- Quota di mercato degli Stati Uniti nel mondo

- Composizione settoriale e industriale

- Indici macroeconomici e di ricchezza

- Misure di volatilità e rischio

- Come si è evoluta la microstruttura: dalle frazioni alla velocità e all'ascesa delle sospensioni delle quotazioni.

- Le rivoluzioni passive e gli ETF

- Opzioni e nuova “era gamma”

- Trading ad alta frequenza e algoritmico

- Statistiche e dimensioni del mercato globale

- Nuove quotazioni e megacapitalizzazioni

- NYSE e architettura del mercato statunitense nella pratica

- Una “passeggiata statistica” cronologica attraverso la storia dei mercati

- Come «leggere» le statistiche di mercato nel loro contesto (alcuni principi)

- Tagli più profondi: statistiche di mercato di nicchia ma affascinanti.

- «Prima e adesso»

- Per gli appassionati di dati: dove trovare le serie grezze?.

- Sintesi: cosa rivelano le statistiche sui mercati

- Broker per investire in borsa

In questo articolo presentiamo una raccolta di fatti e statistiche rilevanti sul mercato azionario, classificati per periodo storico.

Partiamo dai precedenti antichi e dalle prime esperienze delle società per azioni, passiamo alla nascita della borsa moderna nei Paesi Bassi, per arrivare ai mercati attuali, caratterizzati dalla loro rapidità, dalla saturazione degli ETF e dalla forte presenza delle opzioni.

Antichità e Medioevo (fino al 1500)

Nell'Atene classica (V-IV secolo a.C.), i banchieri privati (trapezitai) accettavano depositi, concedevano prestiti e trasferivano fondi.

Questi furono i primi elementi costitutivi dei mercati dei capitali. Sebbene non esistesse un mercato azionario come lo conosciamo oggi, la ripartizione contrattuale dei profitti e i prestiti marittimi creavano crediti negoziabili sui ricavi futuri.

Nella Repubblica e nell'Impero romano (a partire dal II secolo a.C.), le societates publicanorum (società private che riscuotevano le tasse e gli appalti pubblici) emettevano partes (azioni) che potevano essere acquistate e vendute tra le élite romane. Questo sistema è spesso citato come l'analogo antico più vicino alle azioni: crediti trasferibili in un'impresa a scopo di lucro che svolgeva funzioni pubbliche.

Le cambiali dell'Europa medievale (XIII-XV secolo) e il finanziamento dei mercanti a lunga distanza gettarono le basi per i mercati liquidi: standardizzazione dei contratti, crediti trasferibili e l'idea che il rischio potesse essere valutato e venduto.

Alla fine del 1500, le borse merci (ad esempio ad Anversa) offrivano sessioni di negoziazione organizzate e ripetute e la scoperta dei prezzi tra i mercanti. Questi proto-mercati hanno standardizzato il concetto di luoghi di negoziazione standardizzati.

Il periodo d'oro olandese e la nascita dei mercati azionari moderni (1600-1700)

1602

La Compagnia Olandese delle Indie Orientali (VOC) diventa la prima società per azioni permanente al mondo con un azionariato ampiamente diffuso e con azioni liberamente trasferibili. La Borsa di Amsterdam è generalmente riconosciuta come la prima borsa valori ufficiale al mondo.

Lo statuto della VOC consentiva esplicitamente l'acquisto di azioni ai residenti della Repubblica olandese; le transazioni si spostarono rapidamente verso un mercato secondario organizzato ad Amsterdam.

Prima “quotazione in borsa”

La sottoscrizione pubblica delle azioni della VOC nel 1602 è ampiamente considerata come la prima quotazione in borsa al mondo.

Sebbene non si trattasse di un'offerta pubblica iniziale nel senso normativo attuale, funzionava in modo simile: i cittadini sottoscrivevano il capitale di una società permanente nella speranza di ottenere dividendi e plusvalenze.

La nascita della letteratura finanziaria

Nel 1688, Joseph de la Vega pubblicò Confusión de confusiones, il primo libro completo sul trading azionario e la psicologia dei mercati, descrivendo rialzi, ribassi, corner e opzioni ad Amsterdam, diversi secoli prima della CNBC.

Gli inizi della microstruttura dei mercati

Amsterdam fu la prima a introdurre la vendita allo scoperto, le opzioni, i contratti a termine e gli accordi di margine. Queste tecniche sono ben note ai trader di derivati moderni.

Le bolle prima della “bolla”: i tulipani e le manie degli anni '20 del XVII secolo (anni 1630-1720)

1636-1637 Tulipomania

I contratti sui bulbi di tulipani rari nella Repubblica olandese hanno registrato un aumento e un crollo straordinari dei prezzi.

La sua portata e il suo meccanismo sono ancora oggetto di dibattito tra gli storici, ma si tratta di un esempio fondamentale che mette in guardia contro i contratti a termine con effetto leva, le garanzie insufficienti e le anticipazioni riflessive.

1720 “L'anno delle bolle”

La bolla della South Sea Company (Londra) e la bolla del Mississippi (Parigi) sono le prime vere e proprie manie internazionali in materia di attività finanziarie.

Il prezzo delle azioni della South Sea Company, gonfiato dalla conversione del debito in azioni e dalla febbre speculativa, è passato da circa 128,5 sterline all'inizio del 1720 a 1.000 sterline in agosto, per poi crollare di circa l'80% alla fine dell'anno. Ciò portò all'adozione del Bubble Act e a una generazione di prudenza normativa.

Oggi esistono serie di prezzi archiviati per decine di titoli del 1720 (Yale ICF), che consentono ai ricercatori di ricostruire l'entità della bolla a Londra, Amsterdam e Parigi.

Le perdite di Isaac Newton (che “poteva calcolare i movimenti dei corpi celesti, ma non la follia degli uomini”) simboleggiano la febbre speculativa dell'epoca e una migliore comprensione della natura probabilistica/non deterministica dei mercati. I ricercatori moderni hanno ricostruito ciò che egli fece realmente nel 1720.

La saggezza del mercato tra il 1688 e il 1720

Gli aforismi di De la Vega (“le aspettative influenzano i mercati più degli eventi”) trovano eco nella finanza comportamentale moderna.

Sono rilevanti anche oggi, poiché le aziende possono avere valutazioni molto elevate non per i loro profitti, ma semplicemente perché si tratta del valore attuale capitalizzato di un'idea, ovvero qualcosa che può essere semplicemente un'aspettativa a lungo termine e non un risultato redditizio.

Istituzionalizzazione delle borse valori (1700-1800)

1792 | Accordo di Buttonwood (New York)

Ventiquattro broker concordarono di negoziare solo tra loro a commissioni fisse.

Ciò diede origine a quella che sarebbe diventata la Borsa di New York (NYSE).

L'accordo seguì il panico finanziario legato allo speculatore William Duer ed è commemorato come la fondazione della NYSE.

Il testo che ci è pervenuto riporta la clausola della commissione dello 0,25% e le restrizioni commerciali tra i firmatari.

Dalle transazioni nei caffè ai consigli di amministrazione ufficiali

L'Exchange Alley di Londra passò dal commercio nei caffè ad accordi più formali.

Ciò rifletteva il percorso di New York, che passò dal trading sul marciapiede a sale di negoziazione organizzate.

Dati e divulgazione

Il XIX secolo vide la comparsa della diffusione dei prezzi tramite telegrafo, del telescrivente (1867) e di conti aziendali più standardizzati.

Il canone dei rendimenti a lungo termine (dal 1900 ad oggi)

La fonte definitiva sui rendimenti di oltre un secolo in diversi paesi è il Global Investment Returns Yearbook (Dimson, Marsh, Staunton; ora UBS).

Esso segue 35 mercati (di cui 23 dal 1900) e fornisce indici compositi globali per i mercati mondiali, mondiali esclusi gli Stati Uniti, sviluppati ed emergenti.

I suoi dati a lungo termine sostengono l'opinione moderna secondo cui le azioni generano un premio reale (cioè adeguato all'inflazione) positivo rispetto alle obbligazioni e ai buoni del Tesoro, anche se i rendimenti futuri saranno probabilmente inferiori a quelli registrati durante l'età dell'oro del XX secolo.

Regola empirica (tratta da DMS/«Triumph of the Optimists»)

Dal 1900, le azioni globali hanno generato rendimenti reali a una cifra (circa il 5% in termini reali), superando le obbligazioni di Stato (≈~2% in termini reali) e i buoni del Tesoro (≈~0,5-1% in termini reali).

- 1 dollaro investito in azioni statunitensi nel 1900 -> circa 80.000 dollari in termini reali nel 2025 (≈6,5% di rendimento reale annuo)

- 1 dollaro investito in obbligazioni -> circa 300 dollari

- 1 dollaro investito in buoni del Tesoro -> circa 20 dollari

Implicazioni

Su periodi di tempo lunghi, la sovraperformance delle azioni si accumula in modo spettacolare.

Ma il premio arriva in modo irregolare, con compromessi sotto forma di cali significativi, cambiamenti di regime e cicli di valutazione che si protraggono per diversi decenni.

Scala globale e composizione

Numero di società quotate in borsa nel mondo: circa 58.000, contro le circa 60.000 del 2017.

Il NYSE e il Nasdaq rappresentano insieme circa il 42% della capitalizzazione di borsa mondiale.

| Anno | Capitalizzazione di borsa (miliardi di dollari) | % del PIL mondiale | Numero di società quotate |

| 1900 | ~ 0,05 | < 10 % | Qualche centinaio |

| 2000 | ~ 30 | ~ 85 % | ~ 51.000 |

| 2025 | ~ 115 | ~ 130 % | ~ 58.000 |

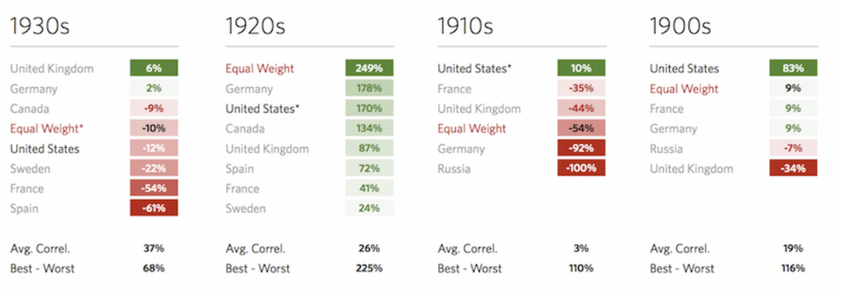

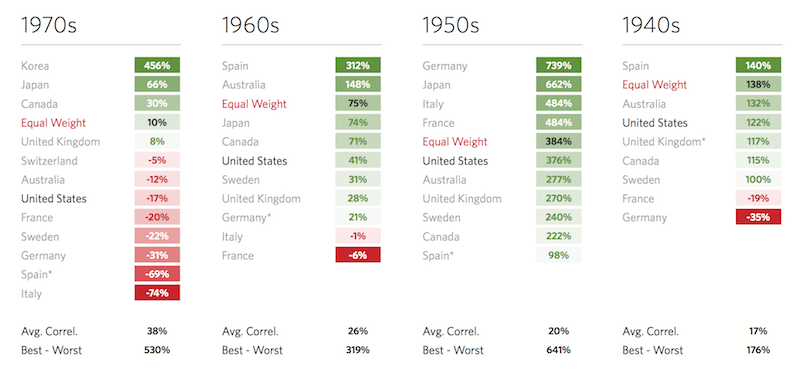

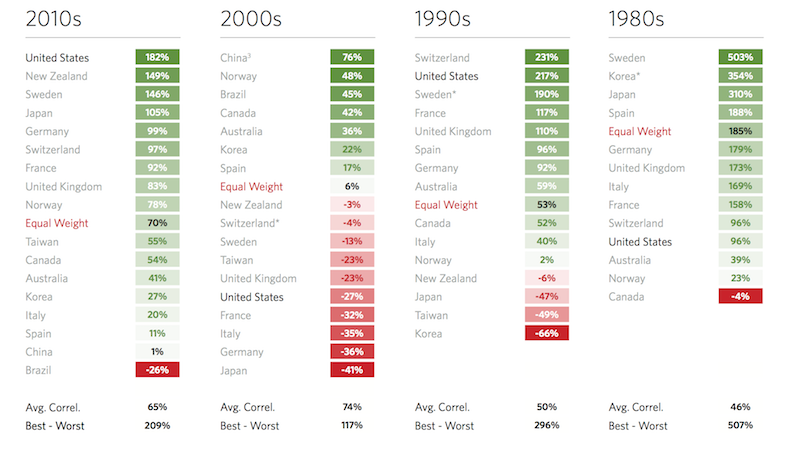

Decennio per decennio

Come abbiamo visto, ecco i rendimenti decennali dei principali mercati:

Anni 1900-1930

Anni 1940-1970

Anni 1980-2010

Grandi crolli e cali significativi

1929-1932 (Grande Depressione)

Dopo aver raggiunto il picco il 3 settembre 1929 (Dow 381), il mercato americano è sceso a 41 nel luglio 1932, con un calo di circa l'89%.

Ha recuperato il livello del 1929 solo nel 1954 (in termini nominali).

Le fonti contemporanee e retrospettive concordano sull'entità e la durata di questo calo.

Lunedì nero (19 ottobre 1987)

Il Dow Jones è crollato del 22,6% in una sola seduta; l'S&P 500 ha perso il 20,5%, il peggior calo giornaliero in percentuale nella storia moderna degli Stati Uniti.

Questo episodio ha catalizzato i controlli dei rischi, i dibattiti sull'assicurazione dei portafogli e, infine, i meccanismi di interruzione dei circuiti che esistono oggi su tutto il mercato.

Crisi finanziaria mondiale del 2008-2009

Tra il picco e il minimo, l'S&P 500 è sceso di circa il 57% (ottobre 2007-marzo 2009), i dividendi sono diminuiti e sono stati riappresi i picchi di correlazione in periodi di crisi.

- Picco: 9 ottobre 2007 — S&P 500 a 1.565,15

- Minimo: 9 marzo 2009 — S&P 500 a 676,53

Shock COVID (febbraio-marzo 2020)

L'S&P 500 è sceso del 34% in 33 giorni (il mercato ribassista più rapido mai registrato, ancora più veloce di quello del 1929 all'inizio della Grande Depressione).

Ciò ha innescato diversi circuit breaker di livello 1.

L'architettura implementata dopo il 2008 per le sospensioni a livello di mercato e di singoli titoli (LULD) è stata testata sul campo e nel complesso ha funzionato come previsto. Torneremo su questo argomento in modo più dettagliato in una sezione successiva.

Valutazioni: CAPE e i grandi cicli

CAPE (Shiller P/E)

Il database di Robert Shiller (mensile dal 1871) calcola il rapporto prezzo/utile corretto in funzione del ciclo economico.

I valori massimi vengono raggiunti durante i picchi di euforia: circa 44 durante il picco delle dot-com nel 2000; tra 30 e 40 in diversi momenti negli anni 2020. (Fonte)

I dati originali di Shiller rimangono il principale riferimento per la cronologia delle valutazioni; i dashboard di terze parti seguono il valore in tempo reale.

Utilizzo del CAPE

CAPE elevati sono correlati a rendimenti reali a lungo termine più bassi in seguito. Esiste una grande dispersione a breve termine.

Il P/E a breve e lungo termine è un indicatore della direzione del vento, non un indicatore temporale.

Quota di mercato degli Stati Uniti nel mondo

Gli Stati Uniti rimangono il più grande mercato azionario in termini di capitalizzazione di mercato flottante.

L'annuario di UBS sottolinea l'ampiezza delle quotazioni statunitensi e la prevalenza delle società americane negli indici di riferimento mondiali; le recenti edizioni e sintesi trattano la quota degli Stati Uniti nell'indice mondiale e la sua persistenza come peso massimo.

Di seguito sono riportati i principali paesi attuali in termini di quota della capitalizzazione di mercato flottante globale, secondo l'indice MSCI ACWI (aggiustato in base al flottante, grandi e medie capitalizzazioni) al 30 giugno 2025:

- Stati Uniti – 64,13%

- Giappone – 4,83%

- Regno Unito – 3,26%

- Cina – 2,95%

- Canada – 2,86%

- Francia – 2,47%

- Germania – 2,31%

- Svizzera – 2,13%

- Taiwan – 1,97%

- India – 1,88%

In futuro, è prevedibile che il peso degli Stati Uniti diminuirà, mentre quello della Cina e dell'India aumenterà.

In termini di quote di mercato emergenti e di frontiera:

- La quota dei mercati emergenti nella capitalizzazione mondiale è pari a circa l'11%.

- Statistiche sui mercati di frontiera (capitalizzazione di borsa < 1% a livello mondiale)

Composizione settoriale e industriale

Settori principali in termini di ponderazione globale (tecnologie dell'informazione ≈23%, finanza ≈15%, sanità ≈12%).

Rotazione settoriale nel tempo:

- Anni 1900: ferrovie, banche, attività mineraria.

- Anni 1950-1970: industria, energia.

- Anni 1990-2020: tecnologia e comunicazione.

Evoluzione storica della ponderazione settoriale dell'S&P 500 (tecnologia 6% -> 35%).

Indici macroeconomici e di ricchezza

- Indice capitalizzazione di borsa / PIL mondiale: 2025 ≈130% (rispetto al 40% del 1990)

- Capitalizzazione di borsa / PIL per paese (Stati Uniti ≈160%, Giappone ≈120%, India ≈100%, Cina ≈70%)

- Evoluzione della quota degli utili delle imprese nel PIL (Stati Uniti: 5% negli anni '50 → ~12% negli anni '20)

Ricchezza mondiale e partecipazione

- Stima della detenzione di azioni da parte delle famiglie nel mondo: circa il 56% degli adulti detiene azioni negli Stati Uniti, contro meno del 10% nella maggior parte dei mercati emergenti.

- Detenzione di azioni per gruppo demografico: l'1% degli investitori statunitensi detiene circa il 54% della ricchezza in azioni.

Misure di volatilità e rischio

- Volatilità media annua a lungo termine dei principali indici (S&P 500 ≈ 15-17%; MSCI EM ≈ 22%).

- Medie storiche del VIX (media ≈ 19 dal 1990).

- Ribassi massimi dal 1929 (crisi petrolifera del 1973-74: -48%; crollo tecnologico del 2000-02: -49%; 2008: -57%; deflazione del 2022: -25%).

- Frequenza media dei mercati ribassisti (storicamente ogni 5-6 anni).

Come si è evoluta la microstruttura: dalle frazioni alla velocità e all'ascesa delle sospensioni delle quotazioni.

La decimalizzazione (2001) ha sostituito le quotazioni frazionarie (ad esempio gli ottavi) con i centesimi, comprimendo così gli spread e modificando l'economia dei broker.

Si trovano ancora tracce dell'era frazionaria in varie materie prime, come il mais, il bestiame e altre.

Circuit breakers (a livello di mercato)

Oggi, i mercati statunitensi sospendono le negoziazioni al -7% (livello 1) e al -13% (livello 2) per 15 minuti durante la maggior parte della giornata; al -20% (livello 3), le negoziazioni vengono sospese per il resto della sessione.

Gli interruttori automatici si basano sulla chiusura precedente dell'S&P 500 e vengono ricalcolati quotidianamente.

LULD (limite al rialzo/ribasso per un singolo titolo)

Introdotto dopo il flash crash, il LULD fissa intervalli di prezzo dinamici attorno a un prezzo di riferimento per ogni titolo NMS al fine di evitare esecuzioni lontane dal valore di consenso.

Analisi accademiche e della SEC dimostrano che il LULD ha ridotto la frequenza/portata dei ribassi di prezzo estremi e di breve durata rispetto ai meccanismi precedenti.

Innovazioni tecnologiche e strutturali

- Il tempo di latenza medio per l'esecuzione di una transazione è ora inferiore a 0,001 secondi.

- Numero giornaliero di transazioni su azioni statunitensi (≈100-150 milioni di transazioni al giorno)

- I tassi di adozione globali della compensazione centrale, dei dark pool e del volume ATS rappresentano ora circa il 40% delle transazioni fuori borsa negli Stati Uniti.

Le rivoluzioni passive e gli ETF

Fondi indicizzati ed ETF

L'indicizzazione è passata da un settore di nicchia a un canale di allocazione dominante.

Gli ETF coprono ormai quasi tutte le esposizioni: paesi, settori, fattori, temi, materie prime, volatilità e sovrapposizioni di opzioni.

Dividendi e riacquisti

Per le grandi capitalizzazioni statunitensi, il rendimento totale per gli azionisti (dividendi + riacquisti netti) è spesso un indicatore migliore del rendimento in contanti rispetto al solo rendimento dei dividendi.

Nel 2024, l'S&P 500 ha stabilito un record di 942,5 miliardi di dollari di riacquisti (+18,5% rispetto al livello record per azione, a dimostrazione del cambiamento strutturale verso i riacquisti nel XXI secolo.

Andamento del rendimento dei dividendi

Il rendimento dei dividendi in contanti dell'S&P 500 negli anni 2010-2020 ha spesso oscillato tra l'1 e il 2%, ben al di sotto degli standard della metà del XX secolo.

Ciò è dovuto al fatto che i riacquisti sono preferiti e che gli investitori sono anche disposti a pagare multipli più elevati per gli utili.

Statistiche comportamentali e di flusso

- Quota degli investitori retail nel volume delle transazioni (≈25-30% delle azioni statunitensi)

- Proprietà istituzionale vs passiva dei fondi (passiva ≈45% del patrimonio gestito delle azioni statunitensi)

- Quota degli ETF nel volume giornaliero delle transazioni (≈30-35% negli Stati Uniti)

Opzioni e nuova “era gamma”

Volumi record

Le transazioni su opzioni quotate negli Stati Uniti hanno raggiunto il quinto record annuale consecutivo nel 2024; l'OCC riporta un totale di 12,22 miliardi di contratti nel 2024 (≈91% di opzioni su azioni).

Il rapporto 2024 del Cboe conferma un totale di 12,3 miliardi negli Stati Uniti. I dati della SIFMA mostrano un aumento del ~127% del volume medio giornaliero delle opzioni dal 2020, con una crescita molto forte dei contratti a breve termine.

Le opzioni 0DTE (con scadenza nello stesso giorno) hanno registrato un vero e proprio boom.

A causa della necessità per i market maker di coprire le vendite di opzioni intraday, ciò porta a flussi basati sulla copertura e a dinamiche “gamma” che possono amplificare i movimenti degli indici, un cambiamento strutturale nelle condizioni di liquidità intraday osservato dalle borse valori e dai gruppi responsabili della struttura del mercato. (Le sintesi della stampa specializzata e il compendio della SIFMA riflettono questa tendenza).

Trading ad alta frequenza e algoritmico

Quota dell'HFT

Le stime variano a seconda del periodo e della metodologia, ma diverse fonti pubbliche (studi della SEC, lavori accademici e manuali sulla struttura dei mercati) valutano l'attività algoritmica/HFT al 50%-70% del volume delle azioni statunitensi negli anni 2010-2020.

Flash Crash (2010)

Il crollo improvviso (2010) e le riforme che ne sono seguite hanno motivato l'introduzione di LULD, kill switch e un migliore coordinamento tra i mercati. L'analisi dettagliata della SEC a posteriori include analisi della partecipazione dell'HFT per intervallo di tempo intorno all'evento.

Statistiche e dimensioni del mercato globale

Copertura

La Federazione mondiale delle borse valori (WFE) e le famiglie di borse valori (ad esempio, Euronext, Nasdaq, NYSE/ICE, Cboe) pubblicano serie di dati sulla capitalizzazione di borsa, le quotazioni e il fatturato. (I dati della WFE costituiscono il riferimento standard per i dati mondiali; Euronext Amsterdam menziona esplicitamente le sue origini risalenti al 1602).

- Velocità di rotazione (rapporto tra il valore annuale delle transazioni e la capitalizzazione di mercato): Stati Uniti ≈ 150%, Giappone ≈ 60%, Europa ≈ 90%

La continuità di Amsterdam

La borsa di Amsterdam, oggi Euronext Amsterdam, è ampiamente considerata la più antica borsa valori in attività continua.

I riferimenti moderni collegano il mercato attuale alla fondazione della VOC nel 1602 e alla cronaca delle pratiche commerciali di De la Vega nel 1688.

Nuove quotazioni e megacapitalizzazioni

Le più grandi offerte pubbliche iniziali

La classifica include Saudi Aramco (2019) e Alibaba (2014) tra le più importanti in termini di ricavi, mentre decine di offerte legate alla tecnologia e allo Stato figurano nella top 20 mondiale.

Megacapitalizzazioni

Il primo traguardo di 1.000 miliardi di dollari di capitalizzazione di borsa negli Stati Uniti è stato superato nel 2018. Le successive corse verso i 2.000-5.000 miliardi di dollari hanno stabilito una nuova scala per la ponderazione dei singoli emittenti negli indici e la loro capacità di riacquisto, il che spiega perché la proprietà passiva e l'eccessiva concentrazione sono importanti per la costruzione di un portafoglio.

NYSE e architettura del mercato statunitense nella pratica

Protezione dei giorni di negoziazione

Le sospensioni a livello di mercato a -7%/-13%/-20% sono sincronizzate tra le borse valori e ricalcolate ogni mattina. Si applicano fino alle 15:25 (ora della costa orientale) (livelli 1/2); dopo le 15:25, solo il livello 3 può sospendere il mercato. Le bande LULD per i singoli titoli limitano le transazioni al di fuori dei range dinamici, riducendo così le “bolle speculative”.

Perché è importante?

Le sospensioni legate alla pandemia del 2020 hanno convalidato il progetto: i cali rapidi sono stati sospesi, ma non congelati; la scoperta dei prezzi è ripresa nell'ambito di aste ordinate con scarti inferiori rispetto al 2010.

Una “passeggiata statistica” cronologica attraverso la storia dei mercati

- 1602 - Creazione della VOC; sottoscrizione pubblica di azioni; la Borsa di Amsterdam diventa la prima borsa moderna.

- 1600-1700 - Amsterdam è pioniera nel campo delle vendite allo scoperto, delle opzioni e dei contratti a termine; De la Vega (1688) documenta il comportamento e le tattiche del mercato.

- 1720 - Scoppio delle bolle speculative della South Sea Company e della Mississippi Company; Londra adotta il Bubble Act. Il prezzo delle azioni della South Sea sale a 1.000 sterline, per poi crollare di quasi l'80% a dicembre.

- 1792 - Accordo di Buttonwood a New York (24 broker; commissioni dello 0,25%) dopo il panico legato a William Duer; la Borsa di New York fa risalire le sue origini a questa data.

- 1867 - Il telex accelera la diffusione dei prezzi; l'arbitraggio riduce i differenziali di quotazione tra le diverse borse valori.

- 1871-oggi - La serie di dati di Shiller su prezzi, utili, dividendi e IPC negli Stati Uniti consente l'analisi CAPE. Il CAPE raggiunge un picco vicino a 44 nel 1999-2000, per poi tornare a un livello compreso tra 30 e 40 negli anni 2020.

- 1900-oggi - Le azioni globali offrono un premio di rendimento reale a una cifra in 35 mercati monitorati nel Global Investment Returns Yearbook; le obbligazioni e i buoni del Tesoro sono in ritardo.

- 1929-1932 - Calo di quasi l'89% tra il picco e il minimo negli Stati Uniti; nuovo picco raggiunto solo nel 1954.

- 1987 - Lunedì nero: -22,6% per il Dow Jones; le riforme post-crollo aprono la strada ai circuit breaker.

- 2001 - La decimalizzazione comprime gli spread; si sviluppano le strategie ad alta frequenza.

- 2010 - Il flash crash accelera lo sviluppo dei LULD.

- 2013 - Adozione dei LULD per le singole azioni; standardizzazione dei circuit breaker a livello di mercato sui livelli 7/13/20% basati sull'S&P.

- 2020 - Il livello 1 della pandemia (-7%) innesca diverse interruzioni. Vengono messe in atto misure di sostegno e ne consegue un rimbalzo storico.

- 2024 - Il volume delle opzioni americane raggiunge circa 12,2 miliardi di contratti; i riacquisti stabiliscono un record di 942,5 miliardi di dollari per l'S&P 500; anche i dividendi pagati per azione raggiungono un livello record (anche se i rendimenti dei dividendi rimangono bassi in confronto).

Come «leggere» le statistiche di mercato nel loro contesto (alcuni principi)

È meglio comprendere il contesto piuttosto che concentrarsi su un unico dato numerico.

Un «premio reale sulle azioni del 5%» è una media calcolata su periodi molto diversi tra loro: standard dell'oro, guerre, shock inflazionistici, boom tecnologici, disinflazioni e decenni di tassi zero.

La valutazione influenza le aspettative, non i tempi

CAPE elevato -> rendimenti medi previsti più bassi, ma con una dispersione significativa.

L'offerta e la domanda strutturali, la politica fiscale, i riacquisti e la concentrazione degli indici modulano tutti i rendimenti realizzati.

La microstruttura è importante

La decimalizzazione, le commissioni maker-taker, il LULD e le aste determinano gli spread, la profondità e la diffusione dello stress.

I circuiti di interruzione rallentano le corse senza cercare di impedire la scoperta dei prezzi.

Rendimenti in contanti attuali = dividendi + rimborsi

Negli Stati Uniti, i rimborsi superano generalmente i dividendi.

I ricavi di un portafoglio provengono sempre più da una riduzione netta del numero di azioni piuttosto che da cedole in contanti.

I flussi di opzioni sono una forza di primo piano

Il forte aumento delle opzioni a breve termine dopo il 2020 ha rimodellato le dinamiche intraday.

Ciò è diventato rilevante per interpretare i picchi di volatilità, il “pinning” e i rialzi di fine giornata.

Rischio legato all'evoluzione della proprietà e della concentrazione

Quando una manciata di megacapitalizzazioni domina gli indici ponderati in base alla capitalizzazione di mercato, gli utili, i riacquisti e la deriva multipla dei nomi più importanti determinano i risultati della maggior parte degli investitori, statisticamente e meccanicamente.

Tagli più profondi: statistiche di mercato di nicchia ma affascinanti.

Il primo “manuale delle opzioni”

De la Vega (1688) descrive le transazioni a termine e le opzioni di acquisto/vendita sulle azioni della VOC. Include vignette colorate sulle pressioni, le voci e i bucket shop.

La legge anti-bolla

La legge sulle bolle speculative (1720) mirava a porre fine alla promozione sfrenata delle società per azioni limitandone la costituzione.

Ha senza dubbio avuto conseguenze impreviste, contribuendo a frenare la cultura borsistica britannica per decenni. (Cronologie della South Sea a cura dei ricercatori della banca centrale).

Tassonomia delle sospensioni di mercato

Secondo la normativa statunitense, le sospensioni di livello 1 e 2 durano 15 minuti se vengono attivate tra le 9:30 e le 15:25 (ora della costa orientale). Il livello 3 (-20%) pone fine alle negoziazioni per la giornata, un dettaglio sottovalutato dai gestori del rischio che modellano la liquidità estrema.

Microstatistiche sulle opzioni

I volumi delle opzioni a breve termine (meno di una settimana) sono più che triplicati dal 2018, superando di gran lunga la crescita totale delle opzioni.

Ciò ha portato a un aumento delle attività di copertura infragiornaliere.

Meccanismi di riacquisto

Quota storica dei dividendi nel rendimento totale (~40-45%).

Andamento del rapporto di distribuzione dei dividendi aggregato (60-70% a metà del XX secolo -> 35% attualmente).

Distribuzione annuale globale dei dividendi (da 2.000 a 2.500 miliardi di dollari, 2024).

- Riduzione a lungo termine del numero di azioni per l'S&P 500 (~1-2% all'anno dal 2010).

- L'imposta di consumo dell'1% sui riacquisti negli Stati Uniti, introdotta nel 2023, ha avuto un impatto minimo sull'economia dei riacquisti a livello di indice, secondo i dati riassuntivi di S&P DJI.

- Il numero di azioni per utile per azione continua a diminuire tra i grandi acquirenti.

- Rapporti tra dividendi e riacquisti di azioni

«Prima e adesso»

Trasferibilità della proprietà

- Prima: le azioni delle compagnie delle Indie orientali entravano in un mercato secondario con trasferimenti cartacei e regolamenti nei caffè.

- Ora: le azioni dematerializzate vengono regolate T+2 -> T+1 (Stati Uniti), con compensazione centrale, margini netti e depositari omnibus.

Flusso di informazioni

- Prima: lettere, gazzette, prezzi affissi a mano.

- Ora: flussi in microsecondi, co-locazione, router intelligenti. Il LULD e le aste smorzano i microburst legati ai dati.

Base di investitori

- Prima: mercanti, nobili e una piccola classe di rentier.

- Ora: famiglie (tramite fondi/ETF), pensioni, fondi sovrani e quotazioni incrociate globali.

Controlli dei rischi

- Prima: sospensioni ad hoc e decreti reali.

- Ora: interruttori automatici basati su regole e bande LULD, armonizzati tra i mercati.

Rendimenti in contanti

- Prima: quasi tutti tramite dividendi (la VOC era famosa per questo).

- Ora: i dividendi e i riacquisti dominano il dibattito sul rendimento per gli azionisti. I riacquisti sono più importanti negli Stati Uniti a causa dell'arbitraggio fiscale (redditi ordinari vs plusvalenze).

Per gli appassionati di dati: dove trovare le serie grezze?

Rendimenti globali a lungo termine

L'UBS Global Investment Returns Yearbook (Marsh/Staunton/Dimson) è il punto di riferimento per i rendimenti transnazionali dal 1900 su azioni, obbligazioni, buoni del Tesoro, inflazione e valute.

L'edizione 2024 (la 25a) copre 35 mercati con cinque indici compositi.

Valutazione/serie cronologiche negli Stati Uniti

Set di dati Yale di Shiller (mensili dal 1871) per prezzi, utili, dividendi, IPC, rendimenti reali e CAPE.

Struttura del mercato

Pagine SEC/Investor.gov sui circuit breaker e sui LULD, nonché libri bianchi della SEC sugli effetti dei LULD sulla volatilità intraday estrema.

Opzioni

Totali annuali dell'OCC, relazione annuale del Cboe, raccolte della SIFMA sugli ADV e sulla crescita della gamma di prodotti (in particolare a breve termine).

Origini di Amsterdam

- Pagine storiche di Euronext Amsterdam.

- Tesi di dottorato di Petram sulla prima borsa valori al mondo.

- Portali storici dedicati alla quotazione in borsa della VOC nel 1602.

Crollo del 1929

Voci di Britannica e Federal Reserve History sull'entità e la tempistica dei ribassi.

Sintesi: cosa rivelano le statistiche sui mercati

I mercati sono tecnologie sociali che combinano informazioni

Dai registri azionari della VOC alle quotazioni in microsecondi, la tendenza è verso una partecipazione più rapida e più ampia e una determinazione dei prezzi più rigorosa, con nuove modalità di fallimento in ogni fase (mania nel 1720, assicurazione del portafoglio nel 1987, feedback sull'inoltro degli ordini nel 2010, shock gamma sulle opzioni negli anni 2020).

Le statistiche documentano i meccanismi, non solo i guadagni.

Le azioni hanno dominato nel lungo periodo, ma il modo in cui vengono generati i rendimenti sta cambiando.

I dati transnazionali dell'Annuario mostrano un forte premio reale sulle azioni da oltre un secolo.

Rendimento totale medio annuo a lungo termine dell'S&P 500: ~10,4% in valore nominale, ~6,8% in valore reale (1926-2025).

Tuttavia, la combinazione di dividendi, riacquisti e espansione dei multipli è in continua evoluzione.

La liberalizzazione dei riacquisti dopo il 1982 e la concentrazione delle megacapitalizzazioni nel XXI secolo hanno rimodellato la crescita dell'EPS a livello di indice.

I sistemi di protezione sono ora basati su regole e non più discrezionali.

I circuit breaker e i LULD sono misure di salvaguardia statistiche integrate nel codice di mercato.

Sono stati perfezionati sulla base dei fallimenti storici e testati in condizioni reali (2020).

La liquidità è condizionata.

Statistiche come l'ADV e lo spread non dicono molto sulla profondità del prezzo di cui avete bisogno nel momento in cui ne avete bisogno.

La crescita del mercato delle opzioni e la partecipazione dell'HFT mostrano come la liquidità possa essere abbondante fino a quando non si verifica un ciclo di retroazione. È una lezione statistica che i mercati continuano a insegnarci.

La valutazione è più importante quando l'orizzonte temporale è lungo.

Il valore del CAPE è statistico e dipende dall'orizzonte temporale.

I regimi con CAPE elevato hanno generato, in media, rendimenti reali a termine più bassi, un'informazione che serve più a definire le aspettative e i tassi di risparmio che a far scattare allarmi.

Broker per investire in borsa

| Broker | Strumenti finanziari | Commissioni di brokeraggio (Euronext) | Nostra opinione |

|---|---|---|---|

| Conto titoli, conto a margine | Nessuna commissione per un volume massimo mensile di 100.000 euro, poi 0,20%. | XTB: trading senza commissioni, ma con una scelta di titoli limitata a 3.600 azioni e 1.350 ETF. Conto demo gratuito per testare la piattaforma. | |

| L'investimento comporta un rischio di perdita | |||