![]()

Vad bestämmer obligationsräntorna?

Vi tittar på bestämningsfaktorerna för "riskfria" statsobligationsräntor.

I grund och botten bestäms obligationsräntorna av en trio faktorer:

- Den rådande kortfristiga räntan

- Förväntade framtida räntor

- En löptidspremie

Även om den statliga kreditrisken spelar en roll i många länder, kommer vi att lämna den åt sidan i denna diskussion och i stället fokusera på länder som kan förväntas betala sina nominella skulder (dvs. länder med en reservvaluta).

Centralbanker dikterar i första hand de korta räntorna och deras förutsägbara utveckling.

Men när vi tittar på långa räntor och löptidspremier spelar externa faktorer utöver politiska beslut in.

Penningpolitiken, med sin triad av grundläggande verktyg - traditionella räntejusteringar, kvantitativa lättnader (QE) och framåtblickande vägledning - reagerar på ekonomiska indikatorer och formar villkoren från korta löptider till längre räntor.

Teorier och empiriska bevis tyder dock på att externa faktorer, oberoende av penningpolitiken, har en djupgående inverkan på avkastningen, särskilt för obligationer med långa löptider.

Exempelvis är 10-åriga statsobligationer systematiskt anpassade till förändringar i tillväxt- och inflationsprognoser under denna period.

En nedgång i prognoserna för den nominella tillväxten förebådar i allmänhet en nedgång i obligationsräntorna.

Även om centralbankernas agerande påverkar obligationsräntorna är det ekonomiska fundamenta som driver obligationsmarknaderna.

Viktiga slutsatser - Vad avgör obligationsräntorna?

- Centralbankerna påverkar kraftigt obligationsräntorna genom sina monetära verktyg.

- Icke-politiska faktorer, som tillväxtprognoser, påverkar de långa räntorna.

- Löptidspremier återspeglar riskerna och efterfrågan på långa obligationer.

Hur kan jag investera på obligationsmarknaderna?

CFD-mäklare för obligationer

| Mäklare | Obligations-CFDs | Handelsplattformar | Officiell webbplats |

|---|---|---|---|

| Euro-Bund Japanska statsobligationer | MetaTrader 4 och 5 AvaOptions | ||

| US TNote 10Y - 30Y Gilt 10Y Bond GER 10Y Bond | MetaTrader 4 och 5 Markets Webtrader | ||

| EURIBOR, Euro-Bund, BOBL, Schatz, BUXL UK Long Gilt, Futures US 10 YR | MetaTrader 4 och 5, TradingView, VTrade | ||

| Euro BTP, Euro Schatz, Euro Bund, Euro Bobl, US T-Bond | MetaTrader 4 och 5 ActivTrader, TradingView | ||

| CFD-handel innebär en betydande risk för förlust och är därför inte lämplig för alla investerare. 70-80 % av privatinvesterarnas konton förlorar pengar på att handla med CFD:er. | |||

Introduktion till obligationsräntor

Låt oss ta en titt på den stora bilden.

Vad bestämmer obligationsräntorna?

Obligationsräntor, särskilt räntor på statsobligationer med lång löptid, påverkas av en mängd olika faktorer.

För handlare och investerare på obligationsmarknaderna är det viktigt att förstå dessa faktorer för att lyckas med sin handel, oavsett om det gäller obligationsterminer, ETF:er eller obligationer i sig.

Viktiga drivkrafter för obligationsräntor

De viktigaste drivkrafterna för obligationsräntor är följande:

Kortfristiga räntor

En viktig faktor är den aktuella kortfristiga räntan, som huvudsakligen kontrolleras av centralbanken.

Denna ränta påverkas till stor del av nominella tillväxttakter, som inkluderar real tillväxt och inflation.

"Taylor-regeln" beskriver hur centralbanker sätter denna ränta, främst på grundval av arbetslöshets- och inflationstakten.

Förväntade framtida räntor

Dessa bestäms av penningpolitiken.

Centralbankerna använder prognoser för att indikera den förväntade penningpolitiken, vilket i sin tur påverkar de långa obligationsräntorna.

Terminspremie

Detta är den extra avkastning som investerare förväntar sig för att hålla en långfristig obligation snarare än en kortfristig obligation.

Den påverkas av :

- Nivåer av riskaversion

- Fluktuationer i inflationssäkerheten

- Dynamiken i utbud och efterfrågan på statsskuld, som drivs av enheter som centralbanker, pensionsfonder, företag etc.

Penningpolitikens roll

Centralbankernas åtgärder, t.ex. köp av tillgångar med längre löptider (t.ex. obligationer och företagslån), kan minska löptidspremierna och leda till lägre obligationsräntor.

Denna strategi, som kallas kvantitativa lättnader (QE), infördes som svar på finanskrisen 2008.

Andra verktyg som genomsnittlig inflationsmålspolitik, operation twist och kontroll av avkastningskurvan påverkar också obligationsräntorna.

Makroekonomiska krafter

Långsiktiga inflationsförväntningar spelar en nyckelroll. Inhemska investerare bedömer inflationen för att fastställa den önskade obligationsräntan.

Om inflationen till exempel är 3 % förväntar de sig en obligationsränta på minst 3 % för att behålla sitt reala välstånd (dvs. köpkraft).

Utländska investerare föredrar dock valutaeffekter framför lokala inflationstakter.

Andra påverkansfaktorer

- Trendmässig tillväxt.

- Långsiktiga inflationsförväntningar.

- Osäkerhet om inflationen.

- Extern efterfrågan.

- Regulatoriska överväganden.

- Nivåer av riskaversion.

Trots centralbankernas ingripanden har de fundamentala krafterna fortfarande stort inflytande.

Även utan centralbanksåtgärder skulle en svag ekonomisk tillväxt sannolikt leda till låga avkastningar.

Monetära och icke-monetära faktorer kan påverka de långa räntorna och löptidspremierna.

Risker och överväganden

Det finns många risker förknippade med obligationer. Även om de var tillförlitliga säkringar mellan 1981 och 2020 har deras effektivitet minskat på grund av låga avkastningar.

Om inflationsprognoserna stiger kan det påverka både aktier och obligationer. Lägre långsiktiga tillväxtprognoser kan gynna obligationer men skada aktier.

Även om obligationer erbjuder diversifiering begränsar deras låga avkastning deras inkomstgenererande potential.

Uppdelning av obligationsräntor

Avkastningen på en obligation är den genomsnittliga ränta som förväntas under dess livstid, plus en löptidspremie.

Det är dock inte bara en ränta. Till denna förväntade ränta läggs vad som kallas en "löptidspremie".

Terminspremien kompenserar för de potentiella risker som är förknippade med att inneha en obligation under en längre period, såsom inflation eller räntevariationer.

I grund och botten består obligationsräntan av både den förutsägbara avkastningen på obligationen och den extra kompensationen för osäkerheter i framtiden.

Teorin om förväntningar

Teorin används för att bättre förstå de politiska och icke-politiska drivkrafterna bakom obligationsräntor.

Förväntningsteorin är en grundläggande teori för avkastningskurvan. Den säger att löptidspremier förblir konstanta över tiden, men att de kan variera beroende på löptid.

Förväntningsteorin postulerar att löptidspremier, även om de förblir konstanta över tiden, kan variera beroende på obligationens löptid.

Med andra ord kan kompensationen för potentiella risker vara stabil under en viss period, men den kan variera beroende på obligationens löptid eller förfallodag.

Genom att förstå förväntningsteorin får vi ett tydligare perspektiv på de underliggande faktorer som formar och påverkar obligationsräntor vid olika löptider.

Förstå räntor och obligationsräntor

För att förstå obligationsräntor är det viktigt att förstå drivkrafterna bakom ränteförändringar.

Centralbanker och räntor

- Centralbanker på utvecklade marknader styr främst den korta räntan, vanligtvis dagslåneräntan eller tremånadersräntan.

- Denna räntejustering är den viktigaste metoden för att styra penningpolitiken.

- Centralbankerna arbetar med mandat som ofta omfattar följande:

- Upprätthålla en låg och stabil inflation. Vissa, som ECB, fokuserar enbart på inflationen.

- Säkerställa låg arbetslöshet. Fed har till exempel både inflation och arbetslöshet som mål och har ett inofficiellt mandat för finansiell stabilitet. ett inofficiellt mandat för finansiell stabilitet.

Ekonomiska ramverk och modeller

Centralbanker använder olika modeller för att förstå ekonomiska händelser och deras effekter:

- Aggregerad efterfrågan (AD) och aggregerat utbud (AS): Dessa representerar den reala ekonomin (varor och tjänster) respektive den finansiella ekonomin (pengar och krediter).

- Taylor Rule (TR): Modell som illustrerar hur centralbanker bestämmer räntor.

- Förväntningshypotesen (EH): Denna hypotes fastställer ett samband mellan obligationsräntor och aktuella och förväntade räntor.

Aggregerad efterfrågan och produktionsgap

- Produktionsgapet är ett viktigt begrepp som representerar skillnaden mellan :

- Ekonomins potentiella produktion vid "full sysselsättning".

- Den nuvarande produktionsnivån.

- Beslutsfattare och handlare övervakar arbetslösheten och sysselsättningsrapporterna och jämför den aktuella nivån med den "naturliga arbetslösheten".

- Den reala avkastningen (nominell avkastning minus inflationsförväntningar) spelar en viktig roll i förhållandet mellan aggregerad efterfrågan.

- Produktionsgapet påverkar centralbankens politik. Ett högt produktionsgap kan leda till en lösare penningpolitik, medan ett lågt produktionsgap tillsammans med stigande inflation kan leda till en stramare politik.

- Den reala avkastningen påverkar olika låne- och sparräntor, vilket i sin tur påverkar tillgångsvärden, den så kallade "förmögenhetseffekten".

Aggregerat utbud och inflation

- Aggregerat utbud kopplar inflationsnivåer till förväntad inflation och produktionsgapet.

- Förväntad inflation spelar en roll för den faktiska inflationen på grund av "inflationspsykologin". Om konsumenterna förväntar sig att priserna ska stiga kommer de att vara mer benägna att spendera, vilket kommer att leda till högre priser.

- Företagen justerar ofta lönerna i linje med inflationsförväntningarna. Högre förväntad inflation kan leda till att arbetstagare förhandlar om löneökningar.

- Inflationen är korrelerad med produktionsgapet. Ett positivt produktionsgap kan leda till prisökningar, medan ett negativt gap kan leda till prissänkningar.

Penningpolitik och dess påverkan på obligationsräntor

AD-AS-TR-EH-ramverket som presenterades ovan omfattar både konventionell och okonventionell penningpolitik.

Av dessa verkar justeringar av de korta räntorna vara den mest traditionella metoden, och det är denna aspekt som vi kommer att undersöka.

Centralbankernas inflytande på makroekonomiska variabler

Centralbanker utövar ett visst inflytande på kortsiktig inflation och produktionsgapet.

Men hur exakt utövar de detta inflytande genom att ändra den korta räntan?

Denna process sammanfattas i vad som kallas den "monetära transmissionsmekanismen".

Den monetära transmissionsmekanismen förklaras

- Fastställande av den korta räntan: I AD-AS-TR-EH-modellen påverkar den korta räntan inte makroekonomiska variabler direkt. Den påverkar främst den nominella avkastningen på långfristiga obligationer.

- Påverkan på realavkastningen: Eftersom de långsiktiga inflationsförväntningarna i allmänhet är stabila återspeglas förändringar i långfristiga obligationer effektivt i förändringar i realavkastningen.

- Påverkan på produktionsgap och inflation: Genom den aggregerade efterfrågekomponenten påverkar förändringar i realräntorna produktionsgapet. Samtidigt påverkar variationer i produktionsgapet inflationsnivåerna genom komponenten aggregerat utbud (AS).

- Att uppnå målen: Genom att modulera den nominella räntan kan centralbankerna styra de makroekonomiska variabler som de är ansvariga för att övervaka, nämligen inflation och produktion (representerat av produktionsgapet).

Fastställande av räntan

- Datadrivna beslut: Centralbankerna övervakar kontinuerligt inflations- och produktionsdata för att kunna fatta välgrundade beslut.

- Inflationsmål: Varje centralbank har ett inflationsmål. Om den faktiska inflationen ligger under detta mål är den vanliga reaktionen att sänka räntan eller hålla räntan låg under en längre period. Omvänt, när inflationen överstiger målet höjs räntan för att dämpa både produktion och inflation.

- Övervakning av produktionen: Vissa centralbanker ansvarar också för att övervaka produktionen. Om produktionsgapet är negativt (vilket indikerar att den nuvarande produktionen ligger under den potentiella) är centralbanken benägen att sänka räntan eller hålla den låg för att stimulera produktionen. Om produktionsgapet å andra sidan är positivt (vilket innebär att den aktuella produktionen ligger över sin potential) kan centralbanken välja att höja räntan för att förhindra ett eventuellt inflationstryck.

Taylor-regeln

1993 introducerade ekonomen John Taylor ett grundläggande ramverk för att bestämma den optimala räntan för en ekonomi.

Detta ramverk, som kallas Taylor-regeln, används ofta av ekonomer, beslutsfattare och handlare för att bedöma den ideala räntan, eftersom den är i linje med ekonomiska data.

Taylorregeln är konstruerad enligt följande:

i = r* + π + bπ (π - π*) + bY (Y - Y*)

- π - π* kallas "inflationsgapet". Det är skillnaden mellan den aktuella inflationstakten, π, och centralbankens inflationsmål, π*.

- Y - Y* är produktionsgapet. Detta är skillnaden mellan produktionen Y och full sysselsättningsnivå för produktionen Y*.

- bπ är ett positivt tal, så Taylorregeln gör det tydligt att centralbanken bör sätta en högre ränta när inflationen ligger över målet och en lägre ränta när inflationen ligger under målet.

- Eftersom bY också är större än noll säger Taylorregeln att räntan ska vara högre när produktionsgapet är positivt (expansion) och lägre när produktionsgapet är negativt (kontraktion).

Implikationer av Taylor-regeln

Formeln är följande: när inflationen överstiger målet måste centralbanken höja räntan:

- När inflationen överstiger målet måste centralbanken höja räntan.

- När produktionsgapet är positivt (vilket tyder på ekonomisk expansion) bör räntan vara högre, och tvärtom när produktionsgapet är negativt (vilket tyder på ekonomisk kontraktion).

Hur är det med r*+π, de två första termerna i formeln för Taylorregeln?

r* (uttalas "r star") är den reala jämviktsräntan och π är den ekonomiska standardbeteckningen för inflation. Med andra ord är r-star plus inflation den nominella räntan.

För att förstå Taylorregeln som den reala räntan, subtrahera helt enkelt inflationen från båda sidor av ekvationen:

Realränta = i - π = r* + bπ (π - π*) + bY(Y - Y*)

(För att vara tekniskt mer exakt skulle vi behöva subtrahera inflationsförväntningarna under X år som motsvarar räntans löptid - till exempel 10-åriga inflationsförväntningar subtraherade från 10-åriga obligationsräntor - men realiserad inflation är en bra approximation).

Taylorregeln föreskriver en realränta över r* när inflations- eller produktionsgapet är positivt (överhettad ekonomi), och en realränta under r* när inflations- eller produktionsgapet är negativt (trögrörlig ekonomi).

När båda är noll föreskriver Taylorregeln en realränta som är lika med r*.

Följaktligen beskriver r* den "naturliga räntan" eller den ränta vid vilken en ekonomi skulle ha en neutral penningpolitik i frånvaro av inflation eller produktionsgap.

Med andra ord är realräntan förenlig med en produktion som är lika med den potentiella produktionen (dvs. full sysselsättning) och en stabil inflation.

I praktiken beror realräntan på produktionsgapet och inflationsgapet genom Taylorregeln.

På samma sätt beror förväntade framtida kortfristiga realräntor på prognoser för produktionsgapet och inflationsgapet.

Hur är det med långsiktiga förväntningar på realräntan?

När tidshorisonterna blir längre blir de cykliska krafterna mindre viktiga.

Produktivitetstrender är den viktigaste faktorn för långsiktig ekonomisk tillväxt och utveckling.

På kort sikt är de kreditcykler som penningpolitiken bidrar till att kontrollera viktigare.

Cykliska krafter blir mindre viktiga ju längre tiden går och penningpolitiken är neutral i nettotermer.

Detta leder till att den förväntade framtida realräntan i slutändan blir lika med r*.

Långsiktiga förväntningar på realräntan är därför förankrade i r*. På samma sätt är de långsiktiga förväntningarna på den nominella räntan förankrade i r* + πLT, där πLT representerar de långsiktiga inflationsförväntningarna.

Eftersom avkastningen på långa obligationer i hög grad bestäms av förväntade framtida räntor bör deras avkastning och värdering vara mer känsliga för förändringar i r* + πLT än kortfristiga obligationer.

I allmänhet är alla långfristiga tillgångar (inklusive långfristiga obligationer och aktier) och mer känsliga för förändringar i r* + πLT.

I ett senare avsnitt visar vi att långa räntor tenderar att röra sig i linje med förändringar i den naturliga räntan och långsiktiga inflationsförväntningar.

Löptidspremie

Löptidspremien är den extra ersättning som obligationshandlare och investerare kräver för att hålla en långfristig obligation till förfall jämfört med att förnya en kortfristig skuld (t.ex. tremånaders statsskuldväxlar).

Löptidspremier är positiva över tiden och ökar med löptiden. Med andra ord kommer investerare i allmänhet att kräva en extra avkastning för att hålla långfristiga obligationer snarare än kortfristiga obligationer.

Det går inte att exakt bestämma löptidspremien vid en viss tidpunkt. Avkastningskurvan kan användas för att fastställa genomsnittliga löptidspremier vid en viss tidpunkt. Vissa ekonomer uppskattar exakta löptidspremier (t.ex. Kim och Wright (2005), ACM-modellen som upprätthålls av New York Fed). Dessa skattningar är dock behäftade med betydande standardfel.

Den allmänna tanken här är att förstå drivkrafterna bakom löptidspremier.

Löptidspremier omfattar alla faktorer som påverkar avkastningen på en obligation, förutom valutaräntan och förväntningar om framtida räntor.

De viktigaste faktorerna är följande:

- Förändringar i riskuppfattning

- Förändringar i utbud och efterfrågan

Risk

Risk spelar en viktig roll vid fastställandet av obligationsräntor.

När handlare/investerare uppfattar högre risker förknippade med en viss obligation eller den allmänna ekonomiska miljön, kräver de en högre avkastning som kompensation.

Denna risk kan uppstå på grund av ett antal faktorer:

- Kreditrisk: möjligheten att emittenten av obligationen inte fullgör sina skyldigheter.

- Ränterisk: möjligheten att obligationspriserna faller till följd av stigande räntor.

- Återinvesteringsrisk: risken att obligationsinnehavare måste återinvestera sina medel till lägre räntor om deras obligationer förfaller under en period med fallande räntor.

- Likviditetsrisk: risken att en investerare inte kommer att kunna sälja en obligation snabbt till ett rimligt pris.

Ju större den upplevda risken är, desto högre löptidspremie kräver investerarna, vilket leder till högre obligationsräntor.

Utbud och efterfrågan

Dynamiken mellan utbud och efterfrågan på obligationsmarknaden har ett betydande inflytande på obligationsräntorna:

Utbudsfaktorer

- Statlig finanspolitik: När regeringar ökar sin upplåning emitterar de fler obligationer, vilket ökar utbudet.

- Företagens lånebehov: Företag kan emittera obligationer för att skaffa kapital, vilket påverkar det totala utbudet på obligationsmarknaden.

Faktorer som påverkar efterfrågan

- Centralbanksaktivitet: Centralbanker kan påverka efterfrågan genom att köpa eller sälja statsobligationer. Som en del av kvantitativa lättnader köper centralbanker till exempel långfristiga värdepapper för att öka penningmängden och sänka räntorna.

- Investerarsentiment: Ekonomisk osäkerhet eller geopolitiska spänningar kan få investerare att söka sig till säkrare tillgångar och därmed öka efterfrågan på statsobligationer.

- Utländska investeringar: Efterfrågan kan också påverkas av utländska investerare som letar efter investeringsmöjligheter eller portföljdiversifiering.

När efterfrågan på obligationer överstiger utbudet stiger priserna och avkastningen sjunker.

Omvänt gäller att när utbudet överstiger efterfrågan sjunker obligationspriserna, vilket leder till högre avkastning.

Penningpolitiken, drivkraften bakom obligationsräntorna

Penningpolitiken är en av de viktigaste drivkrafterna bakom obligationsräntorna. De olika penningpolitiska verktygen är faktiskt ganska lika, eftersom de reagerar på i princip samma ekonomiska variabler (inflation och kortsiktig produktion) för att påverka ekonomin som helhet.

Centralbanker använder tre huvudsakliga hävstänger för att påverka penningpolitiken:

- Justeringar av de korta räntorna

- Framåtblickande vägledning

- Kvantitativa lättnader (tillgångsköp)

Räntenivåer

Penningpolitiken spelar en viktig roll för att bestämma obligationsräntorna, där nivån på de korta räntorna är ett viktigt verktyg.

Centralbankerna justerar dessa räntor efter ekonomiska indikatorer, i synnerhet inflation och kortsiktig produktion.

Genom att höja eller sänka de korta räntorna kan centralbankerna påverka lånekostnader, konsumtion och investeringar, och därmed ekonomin som helhet.

En ränteuppgång leder i allmänhet till en ökning av obligationsräntorna, eftersom investerarna kräver en högre avkastning på sina investeringar, medan en räntenedgång ofta leder till en minskning av obligationsräntorna.

Framåtblickande vägledning

Framåtblickande vägledning är ett annat viktigt verktyg.

Det innebär att centralbankerna kommunicerar sina avsikter för framtida penningpolitiska åtgärder, särskilt när det gäller räntejusteringar.

Genom att klargöra den förväntade utvecklingen av sin politik försöker centralbankerna påverka hushållens, företagens och investerarnas förväntningar och beteende.

Denna öppenhet kan bidra till att stabilisera marknaderna, förankra inflationsförväntningarna och vägleda de ekonomiska aktörerna i deras beslutsprocess.

Resultatbaserad framåtblickande vägledning

Resultatbaserade prognoser kopplar framtida penningpolitiska åtgärder till specifika ekonomiska utfall.

En centralbank kan t.ex. åta sig att hålla räntorna på en viss nivå tills arbetslösheten når ett visst tröskelvärde eller inflationen når ett visst mål.

Detta tillvägagångssätt skapar en tydlig koppling mellan penningpolitiska åtgärder och ekonomiska utfall, vilket gör att marknadsaktörerna kan justera sina förväntningar på grundval av observerbara ekonomiska indikatorer.

Tidsbaserad framåtblickande vägledning

Centralbanker åtar sig däremot att följa en viss policy under en fördefinierad period.

En centralbank kan t.ex. åta sig att hålla räntorna låga under de kommande två åren.

Denna typ av politik ger marknaden förutsägbarhet och säkerhet och säkerställer att investerare, företag och konsumenter kan planera sina åtgärder på grundval av en känd politisk tidtabell.

Sammanfattning

Centralbanker agerar genom att:

- påverka den aktuella räntan

- den förväntade framtida räntekurvan, och

- löptidspremier...

...med hjälp av följande verktyg:

- traditionell räntepolitik

- framåtblickande guidning, och

- kvantitativa lättnader (QE).

...som alla har en inverkan på de långa obligationsräntorna.

Centralbankerna har i uppdrag att upprätthålla en låg och stabil inflation och (för många) full sysselsättning. De penningpolitiska beslutsfattarnas reaktionsfunktion är därför kopplad till förändringar i utsikterna för produktion och inflation.

Beslutsfattare reagerar på förbättrade ekonomiska förhållanden och/eller stigande inflation genom att strama åt penningpolitiken, vilket i allmänhet leder till högre räntor.

På samma sätt reagerar de på försämrade ekonomiska förhållanden eller fallande inflation genom att anta en mer ackommoderande hållning, vilket i allmänhet resulterar i lägre räntor.

Förändringar i centralbankens penningpolitiska inriktning, som kan innefatta:

- en ränteöverraskning

- en annan syn på utvecklingen av framtida räntor, och/eller

- oväntade förändringar i den totala storleken och sammansättningen av centralbankens balansräkning...

...kommer också att påverka avkastningen på längre löptider.

Implikationerna av denna situation sträcker sig till alla kategorier av finansiella tillgångar.

Den bästa miljön för aktier är till exempel inte en blomstrande ekonomi, utan snarare en ekonomi som centralbanken försöker blåsa liv i genom att sänka räntorna och tillhandahålla rikligt med likviditet.

När inflationen stiger och produktionsgapet nästan är slutet (eller tillväxten till och med ligger över trend) vill centralbanken börja bromsa in, vilket kommer att påverka finansiella tillgångar före den reala ekonomin.

Icke-monetära policyfaktorer som påverkar obligationsräntorna

Andra faktorer har också ett betydande inflytande på obligationsräntorna:

- Förändringar i trendtillväxt och långsiktiga inflationsförväntningar.

- Förändringar i inflationsvolatiliteten.

- kortsiktiga förändringar i den ekonomiska cykeln, och

- förändringar i efterfrågan på likvida och säkra tillgångar.

Obligationsräntor, särskilt de med de längsta löptiderna, är nära kopplade till långsiktiga inflations- och tillväxtförväntningar.

Trots centralbankernas agerande tenderar 10-årsräntorna att röra sig i takt med dessa långsiktiga förväntningar.

Historiskt sett har den genomsnittliga förväntade inflationstakten, som härleds från skillnaden mellan den 10-åriga TIPS-räntan och den nominella 10-åriga räntan, i allmänhet legat mellan 1,5 % och strax över 2,5 % utanför recessioner.

Nedgången i den naturliga räntan och trendtillväxten kan förklara omkring 85 procent av nedgången i de amerikanska statsobligationsräntorna under de senaste två decennierna.

Förändringar i inflationsvolatiliteten

Inflationsvolatiliteten har minskat sedan de tumultartade perioderna under 1970-talet och början av 1980-talet.

Det massiva monetära och finanspolitiska stödet till de utvecklade ekonomierna väcker dock frågor om centralbankernas förmåga att hantera inflationen och deras förväntningar på framtiden.

Inflationsosäkerheten tenderar att vara större under recessioner, men den ökade efterfrågan på säkra värdepapper kan tillfälligt pressa ned löptidspremierna.

Kortsiktiga förändringar i den ekonomiska cykeln

Obligationer med kortare löptid påverkas mer av den omedelbara konjunkturcykeln och är mer känsliga för politiska faktorer.

Fluktuationer i den ekonomiska cykeln påverkar inflations- och produktionsförväntningarna, som i sin tur påverkar obligationsräntorna.

Utmaningen för centralbankerna är att hantera dessa fluktuationer utan att orsaka alltför stor skada på tillgångsmarknaderna.

Förändringar i efterfrågan på likvida och säkra tillgångar

Efterfrågan på statsobligationer påverkas inte enbart av kvantitativa lättnader.

Faktorer som inflationsosäkerhet, riskaversion och förändringar i nettoefterfrågan på dessa obligationer spelar roll.

Till exempel har växande asiatiska ekonomier, oljeproducenter och tillväxtmarknader visat en ökad aptit på säkra utländska statsobligationer.

Dessa faktorer har historiskt sett påverkat löptidspremierna och kommer sannolikt att fortsätta att göra det i framtiden.

Varför har obligationsräntorna varit så låga mellan 2008 och 2021?

Även om covid-19 hypotetiskt aldrig hade inträffat och aldrig tidigare skådade nivåer av monetärt och finanspolitiskt stöd aldrig hade behövts, skulle de långa obligationsräntorna fortfarande vara låga med historiska mått mätt.

Ekonomisk tillväxt är en mekanisk funktion av produktivitetstillväxt och tillväxt i arbetskraften.

Inflationsnedgången under denna period är kopplad till ett antal faktorer:

- Hög skuldsättning i förhållande till inkomst (dvs. om skulder måste betalas avleds utgifterna från den reala ekonomin).

- En åldrande befolkning (inte tillräckligt många arbetstagare, vilket leder till ökande åtaganden i förhållande till inkomsterna).

- Omlokalisering av produktion i olika former till mer lönsamma platser, vilket sätter press på lönerna för hushållsarbetare i länder där arbetskraften är dyrare.

- Teknik bidrar till att öka pristransparensen i hela ekonomin och minskar beroendet av dyr arbetskraft.

- I USA har fackföreningarnas och de fackliga organisationernas roll försvagats över tiden.

Detta ledde till en nedgång i jämviktsräntorna, både reala och nominella, på de utvecklade marknaderna.

Mitt i allt detta har det i allmänhet funnits :

- Ett starkt förtroende för centralbankernas förmåga att kontrollera inflationen

- Stark efterfrågan på statsskulder som en källa till sparande

- Låga nivåer av riskaversion

Centralbankernas agerande kom i vägen:

- Låga räntor

- Riktade tillgångsköp (QE) för att minska nettoutbudet av långfristiga skulder och pressa ned löptidspremierna.

Låga obligationsräntor kan och bör förbli låga på grund av en kombination av politiska och icke-politiska faktorer.

Vad kan få obligationsräntorna att falla?

Det finns många faktorer:

Centralbankernas politik

När centralbanker sänker sina styrräntor eller genomför åtgärder som kvantitativa lättnader kan det få obligationsräntorna att sjunka.

Ekonomisk avmattning

Under perioder av ekonomisk osäkerhet eller recession tenderar investerare att vända sig till säkrare tillgångar som statsobligationer.

Ökad efterfrågan kan få obligationspriserna att stiga och räntorna att sjunka.

Låga inflationsförväntningar

- När investerare förväntar sig att inflationen kommer att sjunka i framtiden kan de vara mer villiga att acceptera lägre räntor.

- Centralbanker kan också sänka räntorna för att bekämpa låg inflation, vilket ytterligare sänker obligationsräntorna.

Ökad efterfrågan på säkra tillgångar

- Geopolitiska spänningar, volatilitet på finansmarknaderna eller globala kriser kan öka efterfrågan på obligationer, som ses som en säker plats att placera sina pengar på.

- Den ökade efterfrågan kan driva upp obligationspriserna och ned räntorna.

Utländska investeringar

Om utländska obligationsmarknader erbjuder ännu lägre avkastning eller uppfattas som mer riskfyllda kan internationella investerare köpa inhemska obligationer, vilket driver upp deras priser och sänker avkastningen.

Förväntningar om framtida räntesänkningar

Om investerarna tror att centralbankerna kommer att sänka räntorna i framtiden kan de köpa obligationer nu och räkna med att framtida obligationer kommer att ge ännu lägre avkastning.

Lagstiftning och institutionella faktorer

- Banker, pensionsfonder och försäkringsbolag är ofta skyldiga enligt lag att inneha vissa mängder statsobligationer.

- När dessa institutioner ökar sina obligationsinnehav kan det pressa upp obligationspriserna och minska avkastningen.

Begränsningar i utbudet

- Om en regering minskar antalet obligationer som den emitterar kan det minskade utbudet leda till högre obligationspriser och lägre räntor.

I grund och botten kan obligationsräntorna falla på grund av en kombination av makroekonomiska faktorer, centralbankspolitik, investerarsentiment samt institutionell och regleringsmässig dynamik.

Det är ett komplext samspel som handlare/investerare måste följa noga.

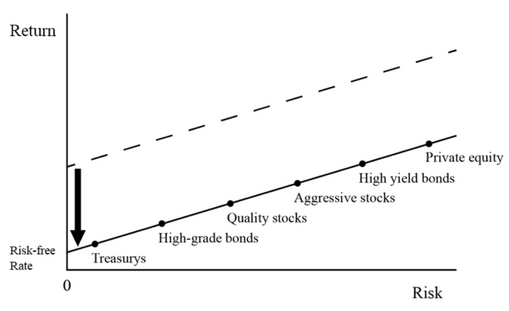

Hur lågt kan statsobligationsräntorna gå?

Vi vet att golvet för statsobligationsräntor inte är noll.

Många länder har sänkt sina räntor under noll, inklusive USA för kortare löptider, för att ta hänsyn till den avlägsna möjligheten att Fed kommer att besluta att gå in i negativt ränteterritorium.

Logiken bakom idén om en nedre gräns strax under noll baseras på teoretiska alternativ.

I ett givet ögonblick skulle en person kunna stapla sedlar med en avkastning på noll, vilket skulle ge en bättre avkastning än en finansiell säkerhet med en avkastning på mindre än noll.

Men det finns också andra faktorer som spelar in.

- a) Obligationer ses som en förmögenhet med låg risk.

- b) Det finns potential för diversifiering genom att placera pengar i obligationer som en risksäkring mot aktier.

- c) Obligationer används ofta som lagstadgat kapital för vissa finansinstitut. Det finns därför skäl till att enheter inom den privata sektorn kan vilja köpa dem trots deras låga inkomstgenererande potential.

- d) Räntorna på andra finansiella tillgångar är också låga. När obligationsräntorna sjunker tenderar även räntorna på andra finansiella tillgångar att sjunka, eftersom investerare köper dem när de ser jämförelsevis mer attraktiva ut.

Diagrammet nedan illustrerar detta fenomen:

Slutsats

Statsobligationsräntorna, som är hörnstenen på de globala finansmarknaderna, påverkas av en rad sammanlänkade faktorer.

Kärnan i dessa bestämningsfaktorer är den komplexa dansen mellan penningpolitik och bredare ekonomiska förhållanden.

Penningpolitik

Centralbanker utövar ett betydande inflytande på obligationsräntor genom verktyg som :

- Justera de korta räntorna.

- Genomföra framåtblickande vägledning, baserad på både resultat och tid.

- Kvantitativa lättnader eller tillgångsköp.

Taylor-regeln

Detta ramverk, som föreslogs av ekonomen John Taylor, ger en matematisk metod för att bedöma den lämpliga räntan för en ekonomi, med hänsyn till inflation och produktionsgap.

Terminspremie

Detta är den extra kompensation som investerare kräver för att hålla långfristiga obligationer jämfört med kortfristiga skulder.

Den påverkas av faktorer som inflationsosäkerhet, riskaversion och förändringar i efterfrågan på statsobligationer.

Icke-monetära policyfaktorer

Förutom centralbankernas åtgärder påverkas obligationsräntorna av :

- Långsiktiga tillväxt- och inflationsprognoser.

- Kortsiktiga fluktuationer i den ekonomiska cykeln.

- Efterfrågan på likvida och säkra tillgångar, särskilt i tider av ekonomisk osäkerhet.

Potential för lägre räntor

Faktorer som centralbankernas politik, ekonomiska avmattningar, låga inflationsförväntningar och ökad efterfrågan på säkra tillgångar kan pressa ned obligationsräntorna, vilket har skett på vissa utvecklade marknader.

För att sammanfatta

Statsobligationsräntor är inte bara siffror; de återspeglar det bredare ekonomiska landskapet, centralbankernas politik, marknadssentiment och globala händelser.

Att förstå dessa avgörande faktorer är viktigt för handlare, investerare, beslutsfattare och alla som följer utvecklingen i den globala ekonomin.