![]()

Roll yield i terminshandel

Roll Yield är ett begrepp på råvaru- och terminsmarknaden som kan ha en betydande inverkan på avkastningen i strategier för terminshandel.

Det härrör från den föränderliga strukturen hos terminspriser över tid.

För att förstå roll yield måste du först förstå terminsmarknaden och begreppen contango och backwardation.

Viktiga lärdomar - Roll yield

- Roll yield är den vinst eller förlust som uppstår vid rullning av terminskontrakt i råvaruhandel.

- Den påverkas av marknadsstrukturen och är positiv vid backwardation och negativ vid contango.

- Contango (uppåtlutande terminskurva) = negativ roll yield

- Backwardation (nedåtgående terminskurva) = positiv roll yield

- Beräkning av rullande avkastning

- Grundläggande = (Fjärrpris - Närpris) / Närpris

- Justerad = Ta hänsyn till lagringskostnader, ränta och den tid som förflutit mellan kontrakten för att få en mer exakt bild.

Grunderna för terminskontrakt

Futureskontrakt är avtal om att köpa eller sälja en råvara eller tillgång till ett förutbestämt pris på ett givet framtida datum.

Handlare använder dessa kontrakt för att skydda sig mot prisfluktuationer eller för att spekulera i prisrörelser på olika råvaror som olja, guld eller jordbruksprodukter.

Mäklare av terminskontrakt

| Mäklare | Villkor för handel | Officiell webbplats |

|---|---|---|

| ➡️ Marknader: Index, råvaror, valutor, statsskuldväxlar, kryptovalutor, metaller ➡️ Courtage på terminer: 0,75 USD / Micro, 1,75 USD / Mini, 1,75 USD / Standard. ➡️ Plattformar: MetaTrader 5 | ||

| Investeringar innebär risk för förlust | ||

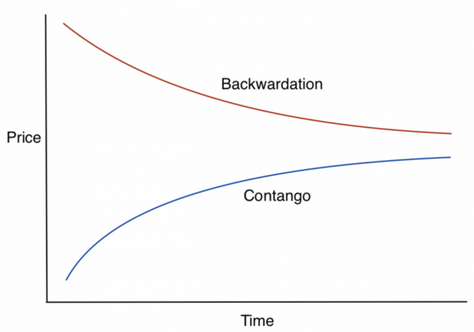

Contango och Backwardation

Contango

Detta fenomen uppstår när terminspriserna är högre än spotpriserna.

Detta indikerar generellt att marknaden förväntar sig att priset på råvaran kommer att stiga över tid.

Vid contango stiger kurvan för terminspriset.

Till exempel är guld i allmänhet en contango-marknad för att ta hänsyn till lagrings-, innehavs- och försäkringskostnader.

Backwardation

Detta inträffar när terminspriserna är lägre än spotpriset, vilket tyder på att marknaden förväntar sig att priset på råvaran kommer att falla med tiden.

Vid backwardation lutar kurvan för terminspriset nedåt.

Förklaring av Roll Yield

Roll yield är den vinst eller förlust som genereras av att terminskontrakt rullas framåt från en månad till nästa.

Det är skillnaden mellan priset på det utgående kontraktet och priset på det nya kontraktet.

Avkastningens riktning och storlek beror på marknadens struktur - contango eller backwardation.

Positiv avkastning

På en backwardation-marknad drar handlare nytta av en positiv roll yield.

Detta beror på att de säljer kontrakt med högre pris som löper ut snart och köper kontrakt med lägre pris som löper ut senare, och fångar upp skillnaden som vinst.

Negativ avkastning

På en contango-marknad står handlarna inför en negativ avkastning.

De säljer billigare kontrakt som löper ut och köper dyrare terminskontrakt, vilket resulterar i en förlust.

Inverkan på strategier för råvaruhandel

Futures roll yield är en viktig faktor för resultatet av råvaruhandelsstrategier - särskilt de som involverar börshandlade fonder (ETF:er) och råvaruhandelsrådgivare som regelbundet rullar över terminskontrakt.

ETF:er och avkastning på terminer

Råvaru-ETF:er som följer index baserade på terminskontrakt måste rulla över sina kontrakt med jämna mellanrum.

På contango-marknader kan dessa ETF:er underprestera spotpriserna på råvaror på grund av negativ avkastning.

Omvänt, på backwardation-marknader kan de överträffa tack vare positiv avkastning.

Strategiska implikationer

Genom att förstå roll yields kan handlare fatta välgrundade beslut om att gå in och ut ur futurespositioner.

På marknader som kännetecknas av ihållande contango eller backwardation kan handlare justera sina strategier för att kapitalisera på förväntad rollavkastning.

Konkreta exempel på Roll Yield

Olja

Oljemarknaden upplever ofta perioder av contango och backwardation.

När oljepriserna kollapsade 2020 föll terminspriserna på olja in i en kraftig contango på grund av lagringsproblem och fallande efterfrågan.

Handlare med långa positioner fick betydande negativ avkastning eftersom de var tvungna att sälja billiga terminskontrakt och köpa dyrare.

Omvänt, i händelse av ett minskat utbud eller geopolitiska spänningar (t.ex. Rysslands invasion av Ukraina 2022) som leder till förväntningar om en åtstramning av utbudet, kan oljemarknaderna gå i motsatt riktning och belöna handlare med positiv avkastning för att de rullar över sina positioner.

Jordbruk

Ett annat exempel är jordbrukssektorn, där säsongstrender kan påverka marknadsstrukturen.

Skörderapporter och prognoser kan leda till att terminskontrakt hamnar i backwardation, dvs. förväntar sig högre priser på kort sikt på grund av brist före skörden.

Lagereffektivitet och riskhantering

Effektiv hantering av rullande avkastning är avgörande för riskhantering inom råvaruhandel:

Kontrakt med kortare löptid

På contangomarknader kan handlare välja kontrakt med kortare löptid för att minimera tidsexponeringen och därmed den negativa effekten på rullningsavkastningen.

Optioner och swappar

Användning av optioner eller swappar kan ge skydd mot negativ roll yield.

Optionsstrategier kan ge prisskydd, medan swappar kan användas för att hantera kostnaden för rullande positioner.

Diversifiering

Diversifiering av råvaror eller handelsstrategier kan bidra till att mildra effekterna av negativ avkastning på en viss marknad.

Roll Yield Avancerade koncept

Kalenderspreadar

Detta innebär att man tar motsatta positioner på kontrakt med olika utgångsdatum för att dra nytta av förändringar i marknadsstrukturen.

Handlare kan använda kalenderspreadar för att spekulera i en minskning eller ökning av contango eller backwardation.

Råvaruspreadar

Denna strategi innebär handel med prisskillnaden mellan relaterade råvaror, som kan påverkas av deras respektive avkastning.

Till exempel handel med spreaden mellan råolja och raffinerade produkter som bensin.

Kostnader för lagring

Effekterna av lagringskostnader är särskilt uttalade för fysiska råvaror som olja och spannmål.

Höga lagringskostnader kan förvärra contango och öka den negativa avkastningen på omsättningen.

Omvänt kan låga lagringskostnader minska contangoeffekten eller stödja en övergång till en backwardationmarknad.

Hur beräknar man avkastningen på en rollover?

Avkastningen på en rollover kan beräknas genom att jämföra det terminskontrakt som innehas med nästa kontrakt som ska rolloveras, med hänsyn till marknadsstrukturen.

Avkastning på rollover = (Priset på det mest avlägsna kontraktet - Priset på det närmaste kontraktet) / Priset på det närmaste kontraktet

På en contango-marknad skulle beräkningen visa en förlust (negativ roll yield), eftersom framtida priser är högre än aktuella priser.

Omvänt, på en backwardation-marknad skulle beräkningen visa en vinst (positiv roll yield), eftersom framtida priser är lägre än nuvarande priser. Denna skillnad har en direkt inverkan på lönsamheten av att inneha terminskontrakt över tid.

Gemensamt beteende för roll yield bland olika råvarutyper

Med tanke på den stora variationen av råvaror som handlas på terminsmarknaderna kan beteendet hos roll yield variera avsevärt mellan olika råvarutyper.

Var och en påverkas av sin egen utbuds-, efterfråge- och lagringsdynamik.

Råvaror för energi

Energiråvaror, särskilt råolja, uppvisar ofta uttalade roll yield-effekter på grund av lagringskostnader och geopolitiska faktorer.

Marknaderna kan röra sig i contango i väntan på överutbud, eller i backwardation i händelse av utbudsbrist.

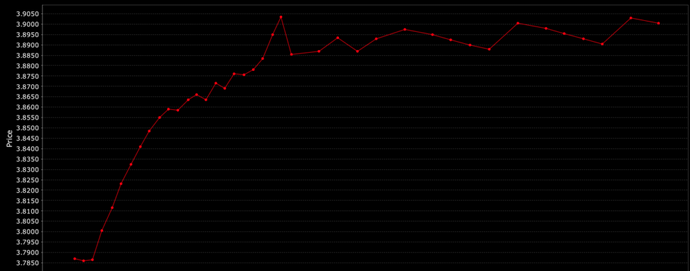

Basmetaller

Basmetaller som koppar befinner sig ofta i contango på grund av lagringskostnader och förväntningar på framtida efterfrågan som överstiger utbudet (se diagrammet för kopparterminer nedan), medan depreciering kan uppstå i händelse av utbudsstörningar eller efterfrågetoppar.

Kurva för kopparterminer (contango)

Ädelmetaller

Ädelmetaller, inklusive guld och silver, är i allmänhet i contango (negativ rullande avkastning) på grund av lagringskostnader.

Backwardation kan dock uppstå i händelse av stark efterfrågan på fysisk metall i förhållande till tillgängliga terminskontrakt.

Jordbruksprodukter

Säsongsvariationer spelar en viktig roll för avkastningen på jordbruksråvaror, där backwardation ofta uppstår före skörd på grund av en förväntad ökning av utbudet, och contango kan uppstå efter skörd om utbudet överträffar förväntningarna.

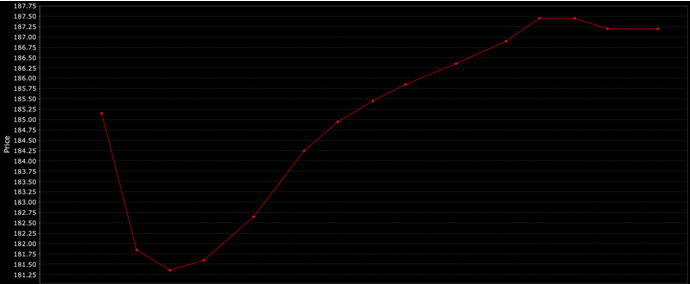

Mjuka råvaror

Råvaror som kaffe och socker kan drabbas av backwardation i händelse av ogynnsamma väderförhållanden som påverkar grödorna eller på grund av säsongsvariationer, vilket kan ge upphov till oro för kortsiktig utbudsbrist, medan contango kan uppstå under perioder av överutbud eller minskad efterfrågan.

Här är ett exempel på en viss terminskurva för kaffe (den är dynamisk och ser inte alltid ut så här):

Kurvor för kaffeterminer

Boskap

Terminer för boskap, inklusive nötkreatur och grisar, kan gå in i backwardation när utbudet förväntas vara stramt på grund av sjukdomar, stigande foderkostnader eller säsongsvariationer, medan contango kan uppstå under perioder med överutbud eller fallande efterfrågan på kött.

Sammanfattningsvis

De unika fysiska marknadsförhållandena och terminsmarknadsstrukturen för varje råvara påverkar i hög grad beteendet för dess avkastning, vilket gör detta till ett viktigt övervägande för handlare på dessa marknader.

Slutsats

Roll yield är ett grundläggande begrepp inom råvaruterminshandel, eftersom det påverkar avkastningen för olika handelsstrategier.

Genom att förstå och förutse contango- och backwardation-förhållanden kan handlare förbättra sin marknadsprestanda.

Effektiv hantering av roll yield kan ge en konkurrensfördel inom råvaru- och terminshandel.

CFD-mäklare för terminer

| Brokers | Plattform | Reglering | Demokonto |

|---|---|---|---|

| MetaTrader 4 och 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | FCA, KNF, CySEC, BIFSC, CNMV, DFSA, SCA, Bappebti | ||

| MetaTrader 4 och 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 och 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| ASIC: Australien, Bappebti: Indonesien, BaFin: Tyskland, BIFSC: Belize, BVI FSC: Brittiska Jungfruöarna, BACEN & CVM: Brasilien, CySEC: Cypern, CNMV: Spanien, CMVM: Portugal, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman, DFSA: Dubai, FCA: Storbritannien, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellerna, FSCA: Sydafrika, FSCM : Mauritius, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapore, CIRO: Kanada, SCA: Förenade Arabemiraten, SFC: Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| CFD-handel innebär en betydande risk för förlust och är därför inte lämplig för alla investerare. 74-89 % av de privata investerarna förlorar pengar på CFD-handel. | |||