![]()

Oljehandel | hur man investerar på nätet

Oljehandel är en av de mest populära formerna av råvaruhandel i världen.

Dess mycket likvida marknad och betydande volatilitet, driven av en kombination av utbuds- och efterfrågefaktorer, gör den mycket attraktiv för finansiella spekulanter.

Det finns många sätt att spekulera i oljepriser, inklusive CFD:er, ETF:er, spotkontrakt, terminskontrakt och företagsaktier.

Denna guide till oljehandel utforskar dessa finansiella instrument mer i detalj, inklusive en definition av vart och ett, och utvärderar hur oljemarknaderna fungerar, de olika tillgängliga strategierna och hur man kommer igång. Vi har också tillhandahållit en lista över de bästa mäklarna för oljehandel nedan.

Hur oljemarknaderna fungerar

När man investerar i olja finns det många olika typer av olja och tillgångar att spekulera i. De två viktigaste typerna av råolja är West Texas Intermediate (WTI) och Brent, som ofta kallas för riktmärken. Priset för varje typ av olja på marknaden beror på hur mycket den liknar referensvärdena. Ju mer lika de är i kvalitet och utseende, desto mer liknar priserna varandra.

Även om oljepriset fluktuerar förblir skillnaden mellan referenspriset och priset på en viss råolja konstant. Om oljepriset ökar med 3 dollar kommer skillnaden mellan de två priserna ofta att förbli densamma. När vi talar om oljepriset avser vi priset per fat, vilket är enheten för handel med olja.

De olika finansiella instrument som används vid handel med olja förklaras nedan, men du bör vara medveten om att oljepriset till stor del bestäms av priserna på terminskontrakt (en särskild typ av derivat). Oljemarknaden kan stanna vid ett visst pris, till exempel om det blir negativt (vilket innebär att priset går under noll). I april 2020 sjönk WTI-råolja under noll för första gången.

Handelspriserna för råolja kan anges i en rad olika valutor, inklusive amerikanska dollar (USD) och kinesiska yuan (RMB). Yuanens betydelse har ökat under de senaste åren eftersom Kina betalar sin oljeimport med sin egen valuta.

Oljeprisdiagram

Vem handlar med olja?

Oljehandeln drivs av spekulanter vars uppgift är att skapa vinstmarginaler genom att utnyttja marknadens volatilitet. Det finns också hedgers (t.ex. institutionella investerare som är exponerade för oljeprisets volatilitet) som kan försöka utveckla en riskhanteringsstrategi och minimera förluster genom att handla med oljederivat av en eller annan typ.

Det är ingen hemlighet att framgångsrik oljehandel, liksom valutahandel, på de bästa handelsplattformarna kan ge kunderna en hygglig lön eller en förmögenhet, vilket var fallet för en grupp oljehandlare i Essex 2020 som tjänade 660 miljoner dollar på en dag. Det finns många jobb som professionella analytiker och operatörer inom oljehandel (vare sig det gäller praktik, instegsjobb, chefsjobb eller utbildning).

Företag på oljemarknaden

Det finns oljehandels-, inköps- och leveransföretag runt om i världen, med säte på olika platser, bland annat i London, Genève, Singapore (t.ex. Oil Trading Ltd och Kairos Oil Trading Pte Ltd), Förenade Arabemiraten (t.ex. Triple K Oil Trading i Dubai) och USA (t.ex. Maersk Oil Trading i New York och andra företag i Houston). Oavsett om oljan används i Singapore, Malaysia, Ghana, Indien, Kenya, Karachi i Pakistan, Kuwait, Filippinerna eller i ett olje- och gashandelsföretag i Qatar är en sak klar: det är en verkligt global vara som överskrider nationella gränser.

Många av dessa företag kommer att specialisera sig på oljehandel, och vissa av dessa länder och städer är knutpunkter för oljehandel. Andra företag som handlar med, producerar eller levererar olja och liknande produkter är G-Oil Trading GmbH, M-Oil Trading GmbH, AWG Trading, Oil Trading S.A.C., Harbour Energy plc (bildat genom sammanslagningen av Chrysaor och Premier Oil, för dem som inte har sett nyhetsbrevet eller diskussionen på plattformar som Trading 212), Tullow Oil, Vitol, U.S. Oil Trading LLC, Dana Oil & Gas Trading Texas LLC (som också har en bas på Bonaire), Oil Trading Poland SP. Z O.O.O, Qaiwan Group, H.O.T. Hanseatic Oil Trading GmbH och Klloys Trading & Oil Fields Services, som stöder oljeindustrin med ingenjörsverksamhet.

Grupper som Zug Commodity Association företräder intressena för företag som är verksamma inom råvaruindustrin i en viss region.

Vissa företag som är involverade i oljehandeln har blivit sanktionerade på grund av sina kopplingar till den iranska regimen, däribland fem företag i Förenade Arabemiraten, inklusive Petro Grand FZE (FZE betyder att det har en enda aktieägarstruktur, medan FZC-strukturer har flera aktieägare). Detta berodde på att de hade underlättat iransk energiförsäljning.

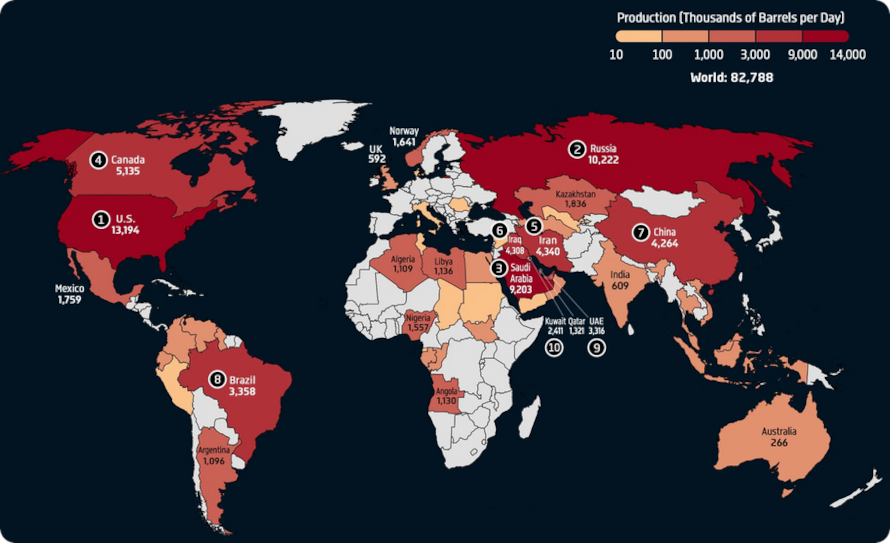

Världsproduktion av råolja (2024)

Produktion av råolja och kondensat (i tusentals fat per dag)

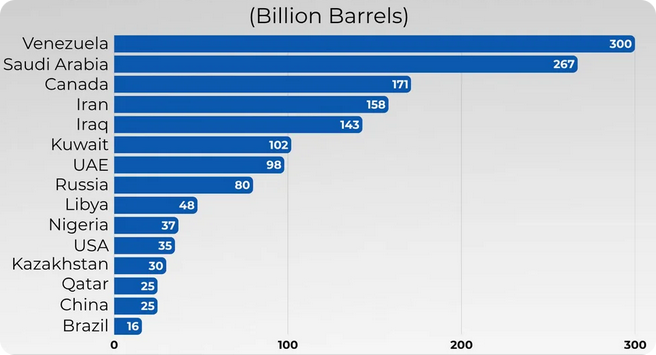

Oljereserver per land

Oljeindex: Varför råoljepriserna inte är likvärdiga

När geopolitiska spänningar sätter oljeproducerande länder i rubrikerna tenderar olja och oljepriser att behandlas som en enda, enhetlig råvara. I verkligheten är råoljemarknaderna betydligt mer nyanserade. Råolja finns i många former, med varierande kvalitet, sammansättning och slutanvändning. Och även om oljepriserna är korrelerade över hela världen är de inte identiska. Priserna skiljer sig åt beroende på referenspris, region och den specifika oljekvalitet som handlas.

För att förstå hur sådana utvecklingar påverkar oljemarknaderna är det bra att börja med en grundläggande men ofta förbisedd punkt: Råolja är inte en enda råvara. Det är en samling olika produkter, prissatta genom ett system av referensvärden som speglar geografi, kvalitet och marknadsstruktur. Dessa skillnader speglar inte bara var oljan kommer ifrån, utan också dess fysiska egenskaper – vanligtvis beskrivna med termer som lätt eller tung och söt eller sur.

Hur globala och regionala oljeindex fungerar

Råoljeindex är prisreferenser som är indelade efter region. De speglar var oljan produceras, hur den transporteras till marknaden och vem som slutligen köper den. Men av dessa index betraktas endast tre allmänt som globala index, vilket innebär att de ligger till grund för djupa och likvida terminsmarknader som används för prissättning, säkring och prisbildning över hela världen.

- Brent-råolja. Brent, som utvinns från oljefält i Nordsjön, är det mest använda globala referenspriset och speglar i allmänhet lätt, söt råolja som handlas över Atlanten och används i stor utsträckning för prissättning av olja som transporteras sjövägen.

- West Texas Intermediate (WTI). Detta är det nordamerikanska referenspriset, som prissätts i Cushing, Oklahoma, en viktig knutpunkt för lagring och leverans i inlandet. Detta referenspris representerar lätt, söt råolja som främst produceras i USA.

- Dubai/Oman. Separata referensvärden som ofta räknas ut som ett genomsnitt. De speglar medellätt till medelsur råolja som exporteras från Mellanöstern och prissätts främst på de asiatiska marknaderna.

Det finns flera andra regionala (icke-globala) referenspriser som du kanske har hört talas om. Urals-olja är Rysslands främsta exportkvalitet, vars pris vanligtvis fastställs som en prisskillnad jämfört med Brent. Argus Sour Price avser bedömningsbaserade referenspriser för tung sur råolja, bland annat för den amerikanska Gulfkusten (Argus Sour Crude Index, eller ASCI) och Europa (Argus Brent Sour, eller ABS).

Referenspriserna är utgångspunkten för oljepriserna. Den faktiska prissättningen av fysisk olja mellan producenter, raffinaderier och handlare beror på oljans kvalitet.

Att förstå skillnaderna mellan olika kvaliteter

Skillnaderna mellan olika kvaliteter av råolja delas vanligtvis in i två kategorier: densitet och svavelhalt.

Söt råolja kontra sur råolja

- Söt råolja innehåller relativt låga halter av svavel. Den är i allmänhet enklare och billigare att raffinera eftersom den kräver mindre avsvavling och är mindre korrosiv mot raffinaderiets utrustning.

- Surt råolja innehåller högre svavelhalter och kräver vanligtvis mer intensiv bearbetning. Raffinering av surt råolja innebär ytterligare utrustning, högre driftskostnader och större underhållskrav eftersom svavelföreningar kan orsaka korrosion och producera giftiga biprodukter såsom vätesulfid.

Eftersom svavel direkt påverkar raffineringens komplexitet och kostnad handlas söt råolja ofta till ett högre pris än surt råolja.

Lätt kontra tung råolja

Råoljedensitet mäts med hjälp av American Petroleum Institutes (API) gravitationsskala, en branschstandard som hjälper till att klassificera oljor som lättare eller tyngre.

- Lätt råolja har lägre densitet och högre API-vikt. Den flyter lättare och tenderar att ge en högre andel värdefulla raffinerade produkter som bensin, jetbränsle och diesel.

- Tung råolja är tätare och mer viskös, med lägre API-vikt. Den innehåller större och mer komplexa kolvätemolekyler och är därför svårare och dyrare att raffinera till samma bränslen som lättare råolja.

Varför råoljekvaliteten är viktig för prissättningen

Råoljor beskrivs ofta med hjälp av kombinationer av dessa egenskaper – såsom lätt söt eller tung sur. Dessa kombinationer är viktiga eftersom raffineringskostnader, produktutbyten och utrustningskrav varierar kraftigt mellan olika kvaliteter.

Som ett resultat av detta handlas lätta, söta råoljor vanligtvis till en premie, medan tunga, sura råoljor vanligtvis handlas till en rabatt i förhållande till viktiga riktmärken. Dessa premier och rabatter kan öka avsevärt under perioder av marknadsstress eller utbudsstörningar.

Instrument för handel med olja

Terminskontrakt för olja

De flesta oljetransaktioner sker genom terminskontrakt (även kallade forwards). Terminskontrakt är kontrakt där köparen och säljaren kommer överens om att byta varor vid ett överenskommet datum i framtiden till ett förutbestämt pris. Säljaren går till exempel med på att sälja ett fat råolja för 66 dollar om en månad. Om oljepriset stiger mellan det datum då kontraktet ingicks och det datum då det avvecklas har köparen gynnats, eftersom han omedelbart kan sälja fatet till ett högre pris än vad han köpte det till.

Oljeterminskontrakt löper i allmänhet ut månadsvis, även om det ofta finns rullningsalternativ som gör det möjligt för handlare att fortsätta efter utgångsdatumet. Dessa typer av oljeswappar kan avvecklas kontant (en lättnad för dem som inte känner för att ansöka om en licens för att lagra olja), där de faktiska oljefaten inte handlas, utan endast skillnaden i pris mellan när kontraktet öppnas och när det avvecklas.

Spotmarknad

Låt oss nu titta på spotmarknaden för olja. Handlare köper och säljer helt enkelt tillgången till det aktuella marknadspriset. Det finns vanligtvis långa optioner (köp av tillgången i hopp om att dess värde kommer att stiga) och korta optioner (sälj av tillgången i hopp om att dess värde kommer att sjunka innan du köper tillbaka den). Enligt mäklaren är det möjligt att använda sig av hävstångseffekter vid denna typ av oljehandel, även om det kan innebära betydande risker.

När det finns en contango-marknad, dvs. när spotpriset är lägre än terminspriset, skapar det en möjlighet för dem på oljehandelsmarknaden som har tillgång till fysisk oljelagring att dra nytta av skillnaden.

Marknaden för optioner

På marknaden för oljeoptioner har handlare rätt, men inte skyldighet, att köpa (och/eller sälja) tillgången till ett visst pris när som helst under kontraktet. Optioner är derivat, vilket innebär att de inte representerar ett faktiskt ägande av den underliggande tillgången. Det finns två typer av optioner som näringsidkare bör känna till: calls och puts. En köpoption är ett erbjudande att köpa olja till ett visst pris innan kontraktet löper ut, medan en säljoption är motsatsen (dvs. ett erbjudande att sälja till ett visst pris).

Låt oss till exempel säga att ett oljefat är värt 70 dollar och att en investerare öppnar en köpoption för att köpa fatet till 75 dollar nästa månad. Om priset inte når upp till 75 dollar under kontraktets löptid är optionen olönsam och köparen har förlorat den premie han betalade för att köpa kontraktet. Om priset å andra sidan stiger till 85 dollar under avtalets löptid kan köparen utnyttja sin rätt att köpa och sälja oljan omedelbart, vilket ger honom en vinst på 10 dollar.

Aktier

Oljehandel kan också bedrivas indirekt, till exempel genom att köpa aktier i oljebolag i Storbritannien, USA och andra länder i hopp om att oljepriset ska stiga och att dessa bolag ska gynnas. Dessa aktier följer i allmänhet oljepriset, även om priset också bestäms av andra faktorer, t.ex. företagets ekonomiska resultat (förändringar i tillgången på arbetstillfällen kan vara en indikator). De viktigaste oljeaktierna för handel med olja är aktier i företag som Royal Dutch Shell (med säte i Haag, Nederländerna), BP (med säte i London) och Exxon Mobil (med säte i Irving, Texas) - som alla ingår i den grupp som kallas Oil Majors. När det gäller intäkter är de fem största globala oljebolagen Sinopec, PetroChina, Saudi Aramco, Royal Dutch Shell och BP.

ETF:er

ETF:er (Exchange-Traded Funds) gör det möjligt för oljehandelsentusiaster att investera i en enda finansiell produkt som följer resultatet av en uppsättning olika tillgångar, till exempel flera oljebolag. Att investera i en ETF kan bidra till att diversifiera portföljer och sprida riskerna. En annan fördel med att investera i en ETF, snarare än i en värdepappersfond, är att ETF:er kan köpas och säljas under hela dagen. ETN:er (Exchange-Traded Notes) liknar ETF:er och är ett annat finansiellt instrument som används vid handel med olja. En ETN som följer ett terminskontrakt för råolja finns på Robinhood.

CFD:er

CFD:er (Contracts For Difference) är vanliga finansiella instrument som används inom oljehandeln och som gör det möjligt för investerare att spekulera i om priset på en viss typ av olja kommer att stiga eller sjunka utan att faktiskt äga den underliggande tillgången. Det är ett avtal mellan två parter (vanligtvis näringsidkaren och mäklaren) om att utbyta skillnaden i värde mellan den tidpunkt då kontraktet ingicks och den tidpunkt då det avvecklas.

Det är finansiella produkter med hävstångseffekt, vilket innebär att handlare endast kan sätta in en procentandel av CFD:ns totala värde (kallad initialmarginal). Hävstångseffekten innebär att handlare exponeras för mer av marknaden än vad deras kapitalnivå tillåter, vilket kan innebära större vinster på oljemarknaden, men också större förluster. Marginalräntor och avgifter varierar från mäklare till mäklare.

CFD:er handlas vanligtvis med en mäklare, medan ett terminskontrakt handlas på en börs och CFD:er har inget fast utgångsdatum (dvs. de kan stängas när som helst). CFD:er kan också vara mer lättillgängliga för amatörhandlare eftersom värdet på deras kontrakt ofta är lägre.

CFD-mäklare för handel med olja

| Brokers | Plattform | Reglering | Demokonto |

|---|---|---|---|

| MetaTrader 4 och 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 och 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 och 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| ASIC: Australien, Bappebti: Indonesien, BaFin: Tyskland, BIFSC: Belize, BVI FSC: Brittiska Jungfruöarna, BACEN & CVM: Brasilien, CySEC: Cypern, CNMV: Spanien, CMVM: Portugal, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman, DFSA: Dubai, FCA: Storbritannien, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellerna, FSCA: Sydafrika, FSCM : Mauritius, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapore, CIRO: Kanada, SCA: Förenade Arabemiraten, SFC: Colombia, SCB: Bahamas, VFSC: Vanuatu. | |||

| CFD-handel innebär en betydande risk för förlust och är därför inte lämplig för alla investerare. 70-80 % av de privata investerarna förlorar pengar på CFD-handel. | |||

Ett sista ord om handel med olja

Oljehandelsbranschen erbjuder enorma möjligheter på grund av marknadens volatilitet, där priset på råolja WTI år 2020 kan komma att sjunka till en punkt under noll. Det finns ett brett utbud av oljetyper som handlare kan utforska, kompletterat med ett urval av finansiella instrument att spekulera i, även om vissa av dessa är lättare att behärska än andra. Volatilitet skapar möjligheter, men tvingar också investerare att ständigt vara vaksamma. Våra viktigaste tips för handel med olja är att göra en grundlig teknisk och grundläggande analys och att använda avancerade ordertyper.

Vanliga frågor

Vilka är de viktigaste instrumenten för att investera i olja?

Investerare kan få tillgång till oljemarknaden genom flera instrument: terminskontrakt, spotmarknaden, optioner, oljebolagsaktier, ETF:er/ETN:er och CFD:er. Vissa tillåter direkta investeringar i priset på råolja, medan andra erbjuder indirekt exponering genom företag eller tillgångskorgar.

Vilket instrument är mest tillgängligt för en enskild handlare?

CFD:er och ETF:er är generellt sett mest tillgängliga eftersom de kräver mindre kapital och inte involverar hantering av tekniska begränsningar som utgångsdatum eller leverans. De medför dock risker, särskilt relaterade till hävstångseffekt för CFD:er, och bör användas med försiktighet.

Varför är oljemarknaderna så volatila?

Oljepriset (liksom många råvarumarknader) är exponerat för många regionala och globala händelser såsom ekonomiska chocker, geopolitisk instabilitet och ökningar av utvinningskostnader. Dessa händelser kan grupperas i utbuds- och efterfrågefaktorer som påverkar den övergripande riktningen av marknadsrörelser.

Varför är inte oljepriset detsamma överallt?

För det finns inte bara en typ av olja, utan flera typer av råolja, med varierande kvaliteter. Till detta kommer geografiska faktorer (transport, lagring, marknadstillträde) och distinkta referensindex beroende på region.

Vad är ett oljereferensindex?

Ett referensindex är ett baspris som används för att värdera råolja. De mest kända är Brent-, WTI- och Dubai/Oman-indexen. De fungerar som utgångspunkt för att fastställa det faktiska priset på handlad olja.

Vad är skillnaden mellan Brent och WTI?

Brent återspeglar oljepriserna i Nordsjön och fungerar som ett globalt referensvärde, särskilt för olja som transporteras sjövägen. WTI, å andra sidan, är ett nordamerikanskt referensvärde, kopplat till den amerikanska inhemska marknaden och Cushing-oljecentret.

Varför talar vi om "lätt" eller "tung" råolja?

Denna skillnad baseras på oljans densitet. Lätt råolja är mer flytande och lättare att raffinera, medan tung råolja är mer viskös och kräver mer komplexa processer.

Vad är skillnaden mellan "söt" och "sur" råolja?

Det beror på svavelhalten. Söt råolja innehåller lite svavel och är enklare att bearbeta. Sur råolja innehåller mer svavel, vilket gör raffineringen dyrare och tekniskt komplexare.

Varför är lätta och söta råoljor dyrare?

Eftersom de är lättare att raffinera och möjliggör produktion av mer högvärdiga bränslen (bensin, diesel, fotogen). De kräver också mindre industriella investeringar.