![]()

Rapporto V2 (V2R) - misurare la performance e il rischio degli investimenti

Il V2 ratio, meno spesso discusso nella letteratura finanziaria tradizionale, è una misura della performance e del rischio degli investimenti.

È concepito per fornire una visione più completa del rendimento corretto per il rischio di un portafoglio.

Si concentra sulla volatilità dei rendimenti e sulla costanza della sovraperformance rispetto a un indice di riferimento.

Risultati principali - Rapporto V2

Migliore valutazione del rischio:

Il V2 ratio fornisce una misura più sfumata dei rendimenti corretti per il rischio, penalizzando maggiormente gli investimenti/portafogli che sottoperformano il mercato, tenendo conto della volatilità dei rendimenti.

Confronto tra benchmark:

Consente ai trader/investitori di confrontare l'eccesso di rendimento di un'attività, di un portafoglio o di una strategia rispetto a un benchmark specifico.

Un miglioramento rispetto alle misure tradizionali:

Il V2 ratio mira a fornire una valutazione più completa rispetto alle misure tradizionali, come gli indici di Sharpe, di informazione o di Sterling, sottolineando l'importanza delle deviazioni negative dal mercato.

Calcolo e componenti

Il V2 ratio può essere concettualizzato come segue:

Rapporto V2 = ER - PF × DR / σ

Dove :

- ER = Rendimento in eccesso (rendimento dell'investimento - rendimento del benchmark)

- PF = Fattore di penalizzazione (un valore > 1 per aumentare l'impatto della sottoperformance)

- DR = Downside Risk (misura della sottoperformance, può essere un eccesso di rendimento negativo o un'altra misura)

- σ = deviazione standard dei rendimenti in eccesso o altra misura del rischio

In questa formula:

- I rendimenti in eccesso (ER) forniscono una misura della sovraperformance o della sottoperformance dell'investimento/portafoglio rispetto al benchmark.

- Il fattore di penalizzazione (PF) amplifica l'impatto della sottoperformance (in linea con l'idea di penalizzare eccessivamente la cattiva performance).

- Il rischio di ribasso (DR) si concentra sugli aspetti negativi della performance dell'investimento.

- Il denominatore, la deviazione standard dei rendimenti in eccesso (σ), funge da misura del rischio, simile al rapporto di Sharpe.

Ricordiamo che si tratta di un'interpretazione concettuale.

La formula effettiva - il V2R non è ampiamente utilizzato e non è standardizzato - può variare e dovrebbe essere adattata a specifiche strategie di investimento e preferenze di rischio.

La scelta di componenti come il fattore di penalizzazione e la misura del rischio di ribasso dipende dal rigore con cui si vuole penalizzare la sottoperformance e da quali aspetti del profilo di rischio dell'investimento sono più rilevanti per la propria analisi.

Interpretazione

- Un indice V2 più elevato indica una performance corretta per il rischio più favorevole.

- Implica che il portafoglio genera regolarmente rendimenti superiori all'indice di riferimento, con una minore volatilità di questi rendimenti in eccesso.

- Un rapporto V2 più basso indica una sovraperformance meno regolare o una maggiore volatilità dei rendimenti in eccesso.

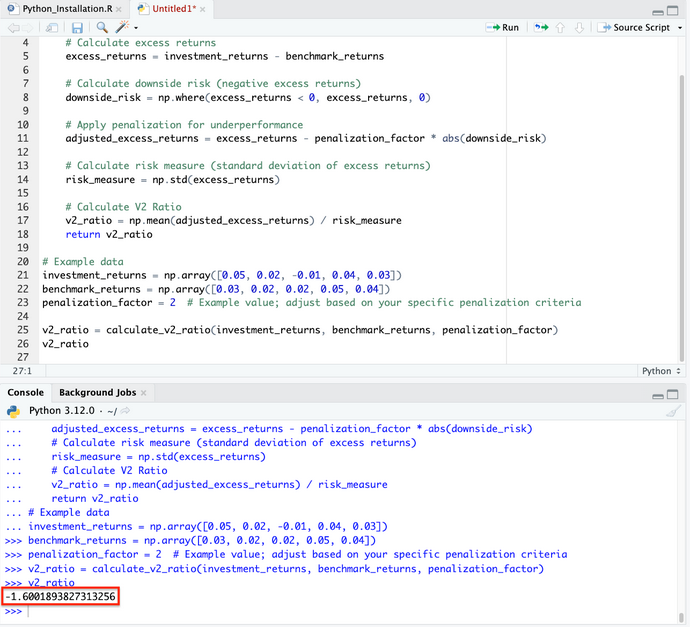

Codice Python per il rapporto V2

Ecco un esempio di implementazione del V2R in Python:

import numpy as np

def calculate_v2_ratio(investment_returns, benchmark_returns, penalization_factor):

# Calculate excess returns

excess_returns = investment_returns - benchmark_returns

# Calculate downside risk (negative excess returns)

downside_risk = np.where(excess_returns < 0, excess_returns, 0)

# Apply penalization for underperformance

adjusted_excess_returns = excess_returns - penalization_factor * abs(downside_risk)

# Calculate risk measure (standard deviation of excess returns)

risk_measure = np.std(excess_returns)

# Calculate V2 Ratio

v2_ratio = np.mean(adjusted_excess_returns) / risk_measure

return v2_ratio

# Example data

investment_returns = np.array([0.05, 0.02, -0.01, 0.04, 0.03])

benchmark_returns = np.array([0.03, 0.02, 0.02, 0.05, 0.04])

penalization_factor = 2 # Example value; adjust based on your specific penalization criteria

v2_ratio = calculate_v2_ratio(investment_returns, benchmark_returns, penalization_factor)

v2_ratio

(Assicurarsi di rientrare tutto il codice come mostrato nell'immagine sottostante).

Il V2 ratio calcolato, sulla base dei rendimenti dell'investimento e del benchmark con un fattore di penalizzazione pari a 2, è di circa -1,60.

Questo valore negativo indica che, dopo l'applicazione della penalità per sottoperformance, la performance dell'investimento è inferiore a quella dell'indice di riferimento dopo l'aggiustamento per il rischio.

L'interpretazione del rapporto V2 dipende dal contesto specifico dell'investimento e dalle condizioni di mercato.

Il fattore di penalizzazione può essere modificato in base alle diverse strategie di trading/investimento e alla propensione al rischio.

Significato

Performance corretta per il rischio

Il rapporto V2 è particolarmente utile per valutare la performance di un portafoglio in termini di rendimento e rischio.

Fornisce una visione equilibrata della qualità della gestione del portafoglio rispetto al suo benchmark.

Gestione del portafoglio

Per i gestori di portafoglio, questo rapporto può essere un buon indicatore per valutare l'efficacia delle loro strategie di trading/investimento, in particolare per quanto riguarda la gestione della volatilità e il conseguimento di rendimenti in eccesso regolari.

Decisioni dell'investitore

I trader/investitori possono utilizzare il V2 ratio per confrontare diversi portafogli o fondi, in particolare quando cercano opzioni che non solo hanno sovraperformato il loro benchmark, ma lo hanno fatto in modo costante e con una volatilità inferiore.

Vantaggi

Enfasi sulla coerenza

Il V2 ratio pone un forte accento sulla costanza della sovraperformance, un aspetto importante per il successo degli investimenti a lungo termine.

Valutazione della volatilità

Includendo nel calcolo la deviazione standard dei rendimenti in eccesso, il V2 ratio dà un'idea della volatilità o della stabilità della performance del portafoglio rispetto al suo benchmark.

Limiti

Dipendenza dall'indice di riferimento

Come per molti indicatori di performance, l'efficacia del V2 ratio dipende dalla scelta di un benchmark adeguato.

Un benchmark scelto male può portare a conclusioni fuorvianti.

Poco utilizzato

Il V2 ratio non è così ampiamente utilizzato o riconosciuto come altre misure di performance, quali il rapporto di Sharpe o l'alfa di Jensen.

Ciò può limitare la sua utilità in contesti più ampi di analisi degli investimenti.

Potenziale enfasi eccessiva sulla volatilità a breve termine

La valutazione della volatilità è importante, ma c'è il rischio che le fluttuazioni a breve termine influenzino eccessivamente il rapporto.

Ciò potrebbe far passare in secondo piano i trend di performance di lungo periodo.

Conclusione

Il V2 ratio è un valido strumento per valutare la performance corretta per il rischio dei portafogli d'investimento, concentrandosi in particolare sulla consistenza e sulla stabilità dei rendimenti in eccesso rispetto a un benchmark.

Sebbene offra una visione più sfumata della performance rispetto ad alcune misure tradizionali, la sua efficacia dipende dalla scelta di un benchmark appropriato e da un'interpretazione equilibrata che tenga conto sia della volatilità a breve termine che degli obiettivi di performance a lungo termine.

Per gli investitori e i gestori di portafoglio, il V2 ratio può integrare altre misure di performance per fornire una comprensione più completa delle caratteristiche di rendimento di un portafoglio.

| Broker | Strumenti finanziari | Commissioni di brokeraggio (Euronext) | Nostra opinione |

|---|---|---|---|

| Conto titoli, conto a margine | Nessuna commissione per un volume massimo mensile di 100.000 euro, poi 0,20%. | XTB: trading senza commissioni, ma con una scelta di titoli limitata a 3.600 azioni e 1.350 ETF. Conto demo gratuito per testare la piattaforma. | |

| L'investimento comporta un rischio di perdita | |||

| Precedente : Rapporti finanziari delle aziende | Seguente : Come trovare le migliori azioni per il Day Trading |