![]()

Rácio V2 (V2R) - medir o desempenho e o risco do investimento

O rácio V2, menos frequentemente discutido na literatura financeira tradicional, é uma medida do desempenho e do risco do investimento.

Foi concebido para fornecer uma visão mais abrangente do retorno ajustado ao risco de uma carteira.

Centra-se na volatilidade dos retornos e na consistência do desempenho superior em relação a um índice de referência.

Principais conclusões - Rácio V2

Melhoria da avaliação do risco:

O rácio V2 fornece uma medida mais matizada dos retornos ajustados ao risco, penalizando mais os investimentos/carteiras que têm um desempenho inferior ao do mercado, tendo em conta a volatilidade dos retornos.

Comparação de benchmarks:

Permite aos investidores/operadores comparar o excesso de rendibilidade de um ativo, carteira ou estratégia com um benchmark específico.

Uma melhoria em relação às medidas tradicionais:

O rácio V2 visa fornecer uma avaliação mais abrangente do que as medidas tradicionais, tais como os rácios Sharpe, Information ou Sterling, salientando a importância dos desvios negativos em relação ao mercado.

Cálculo e componentes

O rácio V2 pode ser conceptualizado da seguinte forma:

Rácio V2 = ER - PF × DR / σ

Onde :

- ER = Rendimento excedentário (rendimento do investimento - rendimento de referência)

- PF = Fator de penalização (um valor > 1 para aumentar o impacto do desempenho insuficiente)

- DR = Risco de perda (medida de desempenho insuficiente, pode ser um excesso de rendibilidade negativo ou outra medida)

- σ = Desvio-padrão do excesso de rendibilidade ou outra medida de risco

Nesta fórmula:

- O excesso de rendibilidade (ER) fornece uma medida do desempenho superior ou inferior do investimento/carteira relativamente ao índice de referência.

- O fator de penalização (PF) amplifica o impacto do fraco desempenho (de acordo com a ideia de penalizar excessivamente o fraco desempenho).

- O risco negativo (DR) incide sobre os aspectos negativos do desempenho do investimento.

- O denominador, o desvio padrão dos retornos em excesso (σ), serve como uma medida de risco, semelhante ao rácio de Sharpe.

Lembre-se que esta é uma interpretação concetual.

A fórmula efectiva - o V2R não é muito utilizado e não está normalizado - pode variar e deve ser adaptada a estratégias de investimento e preferências de risco específicas.

A escolha de componentes como o fator de penalização e a medida do risco de queda dependerá do rigor com que se pretende penalizar o desempenho insuficiente e dos aspectos do perfil de risco do investimento que são mais relevantes para a sua análise.

Interpretação

- Um rácio V2 mais elevado indica um desempenho mais favorável ajustado ao risco.

- Implica que a carteira gera regularmente rendimentos mais elevados do que o índice de referência, com uma menor volatilidade destes rendimentos excedentários.

- Um rácio V2 inferior indica um desempenho superior menos regular ou uma maior volatilidade dos retornos excedentários.

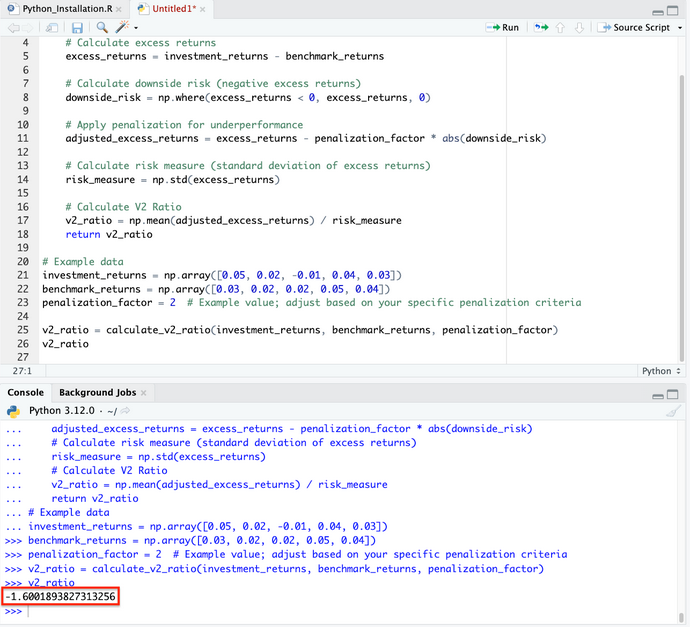

Código Python para o rácio V2

Aqui está um exemplo de como implementar o rácio V2R em Python :

import numpy as np

def calculate_v2_ratio(investment_returns, benchmark_returns, penalization_factor):

# Calculate excess returns

excess_returns = investment_returns - benchmark_returns

# Calculate downside risk (negative excess returns)

downside_risk = np.where(excess_returns < 0, excess_returns, 0)

# Apply penalization for underperformance

adjusted_excess_returns = excess_returns - penalization_factor * abs(downside_risk)

# Calculate risk measure (standard deviation of excess returns)

risk_measure = np.std(excess_returns)

# Calculate V2 Ratio

v2_ratio = np.mean(adjusted_excess_returns) / risk_measure

return v2_ratio

# Example data

investment_returns = np.array([0.05, 0.02, -0.01, 0.04, 0.03])

benchmark_returns = np.array([0.03, 0.02, 0.02, 0.05, 0.04])

penalization_factor = 2 # Example value; adjust based on your specific penalization criteria

v2_ratio = calculate_v2_ratio(investment_returns, benchmark_returns, penalization_factor)

v2_ratio

(Certifica-te de que indentas todo o código, como mostra a imagem abaixo).

O rácio V2 calculado, com base nos rendimentos do investimento e do índice de referência, com um fator de penalização de 2, é de aproximadamente -1,60.

Este valor negativo indica que, após a aplicação da penalização por desempenho insuficiente, o desempenho do investimento é inferior ao do índice de referência após o ajustamento pelo risco.

A interpretação do rácio V2 depende do contexto específico do investimento e das condições de mercado.

O fator de penalização pode ser ajustado de acordo com diferentes estratégias de trading/investimento e apetite pelo risco.

Significado

Desempenho ajustado ao risco

O rácio V2 é particularmente útil para avaliar o desempenho de uma carteira em termos de rendibilidade e risco.

Dá uma visão equilibrada da qualidade da gestão da carteira em relação ao seu índice de referência.

Gestão de carteiras

Para os gestores de carteiras, este rácio pode ser um bom indicador para avaliar a eficácia das suas estratégias de trading/investimento - particularmente em termos de gestão da volatilidade e de obtenção de rendimentos excedentários regulares.

Tomada de decisões do investidor

Os investidores podem utilizar o rácio V2 para comparar diferentes carteiras ou fundos, em particular quando procuram opções que não só tenham superado o seu índice de referência, mas que o tenham feito de forma consistente e com menor volatilidade.

Benefícios

Ênfase na consistência

O rácio V2 coloca uma forte ênfase na consistência do desempenho superior, um aspeto importante de um investimento a longo prazo bem sucedido.

Avaliação da volatilidade

Ao incluir o desvio padrão dos retornos em excesso no seu cálculo, o rácio V2 dá uma ideia da volatilidade ou estabilidade do desempenho da carteira em relação ao seu índice de referência.

Limites

Dependência do índice de referência

Tal como acontece com muitos indicadores de desempenho, a eficácia do rácio V2 depende da escolha de um índice de referência adequado.

Um índice de referência mal escolhido pode levar a conclusões erróneas.

Pouco utilizado

O rácio V2 não é tão amplamente utilizado ou reconhecido como outras medidas de desempenho, como o rácio de Sharpe ou o alfa de Jensen.

Este facto pode limitar a sua utilidade em contextos mais amplos de análise de investimentos.

Potencial ênfase excessiva na volatilidade a curto prazo

A avaliação da volatilidade é importante, mas existe o risco de as flutuações de curto prazo influenciarem demasiado o rácio.

Este facto pode ofuscar as tendências de desempenho a longo prazo.

Conclusão

O rácio V2 é um instrumento valioso para avaliar o desempenho ajustado ao risco das carteiras de investimento, centrando-se particularmente na consistência e estabilidade dos rendimentos excedentários em relação a um índice de referência.

Embora ofereça uma visão mais matizada do desempenho do que algumas medidas tradicionais, a sua eficácia depende da escolha de um índice de referência adequado e de uma interpretação equilibrada que tenha em conta tanto a volatilidade a curto prazo como os objectivos de desempenho a longo prazo.

Para os investidores e gestores de carteiras, o rácio V2 pode complementar outras medidas de desempenho para proporcionar uma compreensão mais abrangente das características de desempenho de uma carteira.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||

| Anterior : Rácios financeiros das empresas | Seguinte : Como encontrar as melhores acções para Day Trading |