![]()

V2-kvot (V2R) - ett mått på investeringars resultat och risk

V2-kvoten, som inte diskuteras så ofta i traditionell finansiell litteratur, är ett mått på investeringars resultat och risk.

Det är utformat för att ge en mer heltäckande bild av en portföljs riskjusterade avkastning.

Det fokuserar på volatiliteten i avkastningen och hur konsekvent överavkastningen är i förhållande till ett jämförelseindex.

Viktiga slutsatser - V2-kvot

Förbättrad riskbedömning:

V2-kvoten ger ett mer nyanserat mått på riskjusterad avkastning genom att straffa investeringar/portföljer som presterar sämre än marknaden hårdare, med hänsyn tagen till avkastningens volatilitet.

Jämförelse med riktmärken:

Gör det möjligt för handlare/investerare att jämföra överavkastningen för en tillgång, portfölj eller strategi med ett specifikt riktmärke.

En förbättring jämfört med traditionella mått:

V2-kvoten syftar till att ge en mer omfattande bedömning än traditionella mått som Sharpe-, informations- eller Sterling-kvoten, genom att betona vikten av negativa avvikelser från marknaden.

Beräkning och komponenter

V2-kvoten kan beskrivas på följande sätt:

V2-kvot = ER - PF × DR / σ

Där :

- ER = Överavkastning (avkastning på investeringen - avkastning på jämförelseindex)

- PF = Penalty Factor (ett värde > 1 för att öka effekten av underavkastning)

- DR = Nedåtrisk (mått på underavkastning, kan vara negativ överavkastning eller annat mått)

- σ = Standardavvikelse för överavkastning eller annat riskmått

I denna formel:

- Överavkastning (ER) ger ett mått på investeringens/portföljens över- eller underavkastning i förhållande till jämförelseindexet.

- Strafffaktorn (PF) förstärker effekten av underavkastning (i linje med idén att överbestraffa dåliga resultat).

- Nedåtrisken (DR) fokuserar på de negativa aspekterna av investeringens resultat.

- Nämnaren, standardavvikelsen för överavkastning (σ), fungerar som ett riskmått, liknande Sharpekvoten.

Kom ihåg att detta är en konceptuell tolkning.

Den faktiska formeln - V2R används inte i någon större utsträckning och är inte standardiserad - kan variera och bör skräddarsys för specifika investeringsstrategier och riskpreferenser.

Valet av komponenter, t.ex. strafffaktorn och måttet på nedåtrisk, beror på hur strikt du vill straffa underavkastning och vilka aspekter av investeringens riskprofil som är mest relevanta för din analys.

Tolkning

- En högre V2-kvot indikerar en mer gynnsam riskjusterad utveckling.

- Det innebär att portföljen regelbundet genererar högre avkastning än jämförelseindexet, med lägre volatilitet i dessa överavkastningar.

- En lägre V2-kvot indikerar mindre regelbunden överavkastning eller större volatilitet i överavkastningen.

Python-kod för V2-kvoten

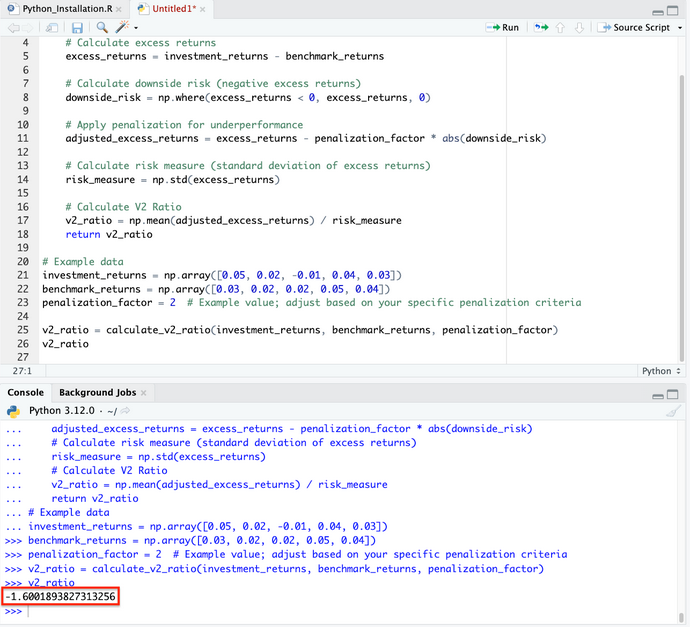

Här är ett exempel på hur man implementerar V2R i Python :

import numpy as np

def calculate_v2_ratio(investment_returns, benchmark_returns, penalization_factor):

# Calculate excess returns

excess_returns = investment_returns - benchmark_returns

# Calculate downside risk (negative excess returns)

downside_risk = np.where(excess_returns < 0, excess_returns, 0)

# Apply penalization for underperformance

adjusted_excess_returns = excess_returns - penalization_factor * abs(downside_risk)

# Calculate risk measure (standard deviation of excess returns)

risk_measure = np.std(excess_returns)

# Calculate V2 Ratio

v2_ratio = np.mean(adjusted_excess_returns) / risk_measure

return v2_ratio

# Example data

investment_returns = np.array([0.05, 0.02, -0.01, 0.04, 0.03])

benchmark_returns = np.array([0.03, 0.02, 0.02, 0.05, 0.04])

penalization_factor = 2 # Example value; adjust based on your specific penalization criteria

v2_ratio = calculate_v2_ratio(investment_returns, benchmark_returns, penalization_factor)

v2_ratio

(Var noga med att dra in all kod som visas i bilden nedan).

Den beräknade V2-kvoten, baserad på avkastningen för investeringen och jämförelseindexet med en strafffaktor på 2, är cirka -1,60.

Detta negativa värde indikerar att investeringens resultat, efter tillämpning av straffavgiften för underavkastning, är lägre än jämförelseindexets resultat efter riskjustering.

Tolkningen av V2-kvoten beror på det specifika sammanhanget för investeringen och marknadsvillkoren.

Strafffaktorn kan justeras i enlighet med olika handels-/investeringsstrategier och riskaptit.

Betydelse

Riskjusterad avkastning

V2-kvoten är särskilt användbar för att bedöma en portföljs resultat i termer av avkastning och risk.

Det ger en balanserad bild av kvaliteten på portföljens förvaltning jämfört med dess jämförelseindex.

Portföljförvaltning

För portföljförvaltare kan detta nyckeltal vara en bra indikator för att bedöma effektiviteten i deras handels-/investeringsstrategier - särskilt när det gäller att hantera volatilitet och uppnå regelbunden överavkastning.

Beslutsfattande för investerare

Handlare/investerare kan använda V2-kvoten för att jämföra olika portföljer eller fonder, särskilt när de letar efter alternativ som inte bara har överträffat sitt jämförelseindex, utan som också har gjort det konsekvent och med lägre volatilitet.

Fördelar

Tonvikt på konsekvens

V2-kvoten lägger stor vikt vid konsekventa överavkastningar, en viktig aspekt av framgångsrika långsiktiga investeringar.

Utvärdering av volatilitet

Genom att inkludera standardavvikelsen för överavkastning i sin beräkning ger V2-kvoten en uppfattning om volatiliteten eller stabiliteten i portföljens resultat i förhållande till dess jämförelseindex.

Begränsningar

Beroende av jämförelseindex

Som med många resultatindikatorer beror V2-kvotens effektivitet på valet av ett lämpligt jämförelseindex.

Ett dåligt valt jämförelseindex kan leda till missvisande slutsatser.

Används i liten utsträckning

V2-kvoten är inte lika allmänt använd eller erkänd som andra resultatmått som Sharpekvot eller Jensens alfa.

Detta kan begränsa dess användbarhet i bredare investeringsanalyssammanhang.

Potentiell överbetoning av kortsiktig volatilitet

Det är viktigt att utvärdera volatiliteten, men det finns en risk att kortsiktiga fluktuationer påverkar kvoten för mycket.

Detta kan överskugga långsiktiga prestationstrender.

Slutsats

V2-kvoten är ett värdefullt verktyg för att bedöma investeringsportföljers riskjusterade resultat, med särskilt fokus på överavkastningens konsistens och stabilitet i förhållande till ett jämförelseindex.

Även om det ger en mer nyanserad bild av resultatet än vissa traditionella mått, beror dess effektivitet på valet av ett lämpligt riktmärke och en balanserad tolkning som tar hänsyn till både kortsiktig volatilitet och långsiktiga resultatmål.

För investerare och portföljförvaltare kan V2-kvoten komplettera andra resultatmått för att ge en mer heltäckande förståelse av en portföljs resultategenskaper.

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||

| Föregående : Företagens finansiella nyckeltal | Följande : Hur du hittar de bästa aktierna för Day Trading |