![]()

Ratio V2 (V2R): medición del rendimiento y el riesgo de las inversiones

El ratio V2, menos tratado en la literatura financiera tradicional, es una medida del rendimiento y el riesgo de las inversiones.

Está diseñado para ofrecer una visión más completa de la rentabilidad ajustada al riesgo de una cartera.

Se centra en la volatilidad de los rendimientos y en la consistencia de los resultados superiores a los de un índice de referencia.

Principales conclusiones - Ratio V2

Mejor evaluación del riesgo:

El ratio V2 proporciona una medida más matizada de la rentabilidad ajustada al riesgo, penalizando en mayor medida las inversiones/carteras que obtienen peores resultados que el mercado, teniendo en cuenta la volatilidad de los rendimientos.

Comparación con índices de referencia:

Permite a los traders e inversores comparar el exceso de rentabilidad de un activo, cartera o estrategia con respecto a un índice de referencia específico.

Una mejora de las medidas tradicionales:

El ratio V2 pretende ofrecer una evaluación más completa que las medidas tradicionales, como los ratios Sharpe, Information o Sterling, destacando la importancia de las desviaciones negativas con respecto al mercado.

Cálculo y componentes

El ratio V2 puede conceptualizarse de la siguiente manera:

Ratio V2 = ER - PF × DR / σ

Donde :

- ER = Exceso de rentabilidad (rentabilidad de la inversión - rentabilidad del índice de referencia)

- PF = Factor de penalización (un valor > 1 para aumentar el impacto de la rentabilidad insuficiente)

- DR = Riesgo a la baja (medida de la rentabilidad insuficiente, puede ser un exceso de rentabilidad negativo u otra medida)

- σ = Desviación típica del exceso de rentabilidad u otra medida del riesgo

En esta fórmula:

- El exceso de rentabilidad (ER) proporciona una medida de la rentabilidad superior o inferior de la inversión/cartera en relación con el índice de referencia.

- El factor de penalización (PF) amplifica el impacto de los malos resultados (en línea con la idea de penalizar en exceso los malos resultados).

- El riesgo a la baja (DR) se centra en los aspectos negativos de la rentabilidad de la inversión.

- El denominador, la desviación típica del exceso de rentabilidad (σ), sirve como medida del riesgo, similar a la ratio de Sharpe.

Recuerde que se trata de una interpretación conceptual.

La fórmula real -la V2R no se utiliza ampliamente y no está estandarizada- podría variar y debería adaptarse a estrategias de inversión y preferencias de riesgo específicas.

La elección de componentes como el factor de penalización y la medida del riesgo a la baja dependerá del rigor con el que desee penalizar los malos resultados y de qué aspectos del perfil de riesgo de la inversión son más relevantes para su análisis.

Interpretación

- Un ratio V2 más elevado indica un rendimiento ajustado al riesgo más favorable.

- Implica que la cartera genera regularmente rendimientos superiores a los del índice de referencia, con una menor volatilidad de estos rendimientos excesivos.

- Un ratio V2 más bajo indica un rendimiento superior menos regular o una mayor volatilidad del exceso de rentabilidad.

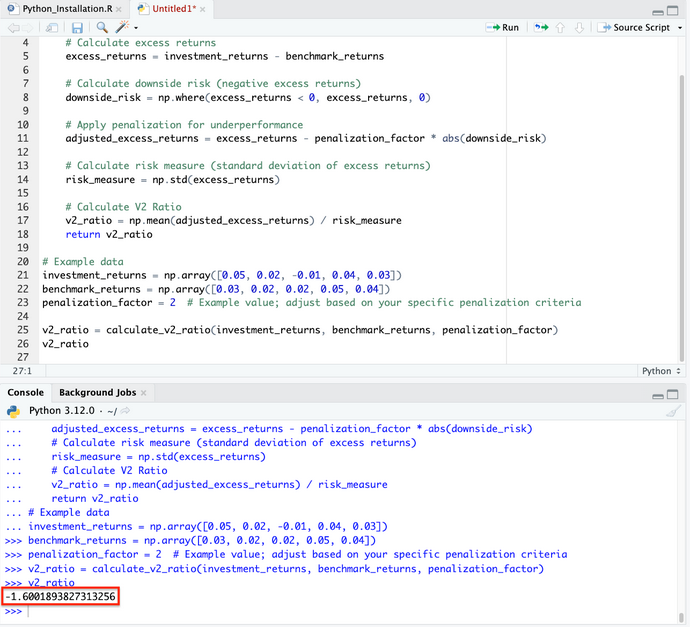

Código Python para el ratio V2

A continuación se muestra un ejemplo de cómo implementar el V2R en Python :

import numpy as np

def calculate_v2_ratio(investment_returns, benchmark_returns, penalization_factor):

# Calculate excess returns

excess_returns = investment_returns - benchmark_returns

# Calculate downside risk (negative excess returns)

downside_risk = np.where(excess_returns < 0, excess_returns, 0)

# Apply penalization for underperformance

adjusted_excess_returns = excess_returns - penalization_factor * abs(downside_risk)

# Calculate risk measure (standard deviation of excess returns)

risk_measure = np.std(excess_returns)

# Calculate V2 Ratio

v2_ratio = np.mean(adjusted_excess_returns) / risk_measure

return v2_ratio

# Example data

investment_returns = np.array([0.05, 0.02, -0.01, 0.04, 0.03])

benchmark_returns = np.array([0.03, 0.02, 0.02, 0.05, 0.04])

penalization_factor = 2 # Example value; adjust based on your specific penalization criteria

v2_ratio = calculate_v2_ratio(investment_returns, benchmark_returns, penalization_factor)

v2_ratio

(Asegúrese de sangrar cualquier código como se muestra en la imagen de abajo).

El coeficiente V2 calculado, basado en los rendimientos de la inversión y del índice de referencia proporcionado con un factor de penalización de 2, es de aproximadamente -1,60.

Este valor negativo indica que, tras la aplicación de la penalización por rentabilidad insuficiente, la rentabilidad de la inversión es inferior a la del índice de referencia una vez ajustado el riesgo.

La interpretación del coeficiente V2 depende del contexto específico de la inversión y de las condiciones del mercado.

El factor de penalización puede ajustarse en función de las diferentes estrategias de trading/inversión y de la propensión al riesgo.

Significado

Rentabilidad ajustada al riesgo

El ratio V2 es especialmente útil para evaluar el rendimiento de una cartera en términos de rentabilidad y riesgo.

Ofrece una visión equilibrada de la calidad de la gestión de la cartera en comparación con su índice de referencia.

Gestión de carteras

Para los gestores de cartera, este ratio puede ser un buen indicador para evaluar la eficacia de sus estrategias de trading/inversión, especialmente en términos de gestión de la volatilidad y de obtención de un exceso de rentabilidad regular.

Toma de decisiones de los inversores

Los operadores/inversores pueden utilizar el ratio V2 para comparar diferentes carteras o fondos, en particular cuando buscan opciones que no sólo hayan superado a su índice de referencia, sino que lo hayan hecho de forma constante y con menor volatilidad.

Beneficios

Énfasis en la regularidad

El ratio V2 hace especial hincapié en la constancia de los rendimientos superiores, un aspecto importante para el éxito de la inversión a largo plazo.

Evaluación de la volatilidad

Al incluir la desviación típica del exceso de rentabilidad en su cálculo, el ratio V2 da una idea de la volatilidad o estabilidad de la rentabilidad de la cartera en relación con su índice de referencia.

Limita

Dependencia del índice de referencia

Como ocurre con muchos indicadores de rentabilidad, la eficacia del ratio V2 depende de la elección de un índice de referencia adecuado.

Un índice de referencia mal elegido puede llevar a conclusiones erróneas.

Poco utilizado

El ratio V2 no es tan utilizado o reconocido como otras medidas de rendimiento, como el ratio de Sharpe o el alfa de Jensen.

Esto puede limitar su utilidad en contextos más amplios de análisis de inversiones.

Posible énfasis excesivo en la volatilidad a corto plazo

Evaluar la volatilidad es importante, pero existe el riesgo de que las fluctuaciones a corto plazo influyan demasiado en el ratio.

Esto podría eclipsar las tendencias de rendimiento a largo plazo.

Conclusión

El ratio V2 es una herramienta valiosa para evaluar la rentabilidad ajustada al riesgo de las carteras de inversión, centrándose especialmente en la consistencia y estabilidad del exceso de rentabilidad en relación con un índice de referencia.

Aunque ofrece una visión más matizada de la rentabilidad que algunas medidas tradicionales, su eficacia depende de la elección de un índice de referencia adecuado y de una interpretación equilibrada que tenga en cuenta tanto la volatilidad a corto plazo como los objetivos de rentabilidad a largo plazo.

Para los inversores y gestores de carteras, el ratio V2 puede complementar otras medidas de rendimiento para proporcionar una comprensión más completa de las características de rendimiento de una cartera.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||