![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

![]()

Vermögensallokation : Die Mathematik hinter der Diversifizierung

Diversifikation durch strategische und nicht taktische Asset Allocation ist das Wichtigste, was Sie tun können, um langfristig an den Märkten zu gewinnen.

Das ist wichtiger, als sich darauf zu konzentrieren, in was man investiert, und wichtiger, als sich auf die absolute Höhe der Rendite zu konzentrieren, die man anstrebt.

Für Einzelanleger, die an den Märkten spielen, ist der größte Teil ihres Vermögens in der Regel in Aktien gebunden, egal ob es sich um einzelne Unternehmen oder Börsenindizes handelt. Darüber hinaus neigen sie dazu, an ihrem Heimatmarkt in die Unternehmen zu investieren, die sie am besten kennen (sei es aufgrund der Produkte, die sie besitzen oder die sie aus dem Marketing oder aus zweiter Hand kennen).

Selbst wenn sie Aktienindizes wählen, die ein diversifiziertes Engagement bieten sollen, sind alle Aktien durch irgendeine Art von Umweltverzerrung miteinander verbunden.

Jede Anlageklasse ist in einem bestimmten Kontext optimal.

- Aktien und Unternehmenskredite entwickeln sich am besten, wenn das Wachstum über den Erwartungen liegt und die Inflation moderat und/oder stabil ist.

- Staatsverschuldung (fest oder nominal) in Reservewährungsländern schneidet in einer disinflationären Rezession am besten ab.

- Rohstoffe und inflationsgebundene Anleihen schneiden in Zeiten hoher Inflation am besten ab.

- Bargeld schneidet am besten ab, wenn Geld und Kredit knapp sind, und so weiter.

Risikoadjustierte Renditen von Portfolios, die in einer bestimmten Art von Anlageklasse konzentriert sind, sind ineffizient.

Sie bieten möglicherweise ein größeres Engagement am rechten Ende (d. h. höhere potenzielle Gewinne), aber Risiken am linken Ende, die oft asymmetrisch sind.

Tradern und Anlegern, die es schaffen, die Anlageklassen so auszubalancieren, dass ihre Portfolios in jedem Umfeld gut abschneiden, gelingt es besser, ihre Rendite pro Risikoeinheit zu steigern als alles, was in der Praxis möglich ist.

Begrenzung von drawdowns

Es ist wichtig, drawdowns zu begrenzen. Je größer das Loch ist, in das Sie hineingeraten, desto schwieriger ist es, wieder herauszukommen.

Der Grund dafür ist, dass der Prozentsatz des Gewinns, der benötigt wird, um die Gewinnschwelle zu erreichen, höher ist.

Bei einem Drawdown von 10% ist das überschaubar. Sie brauchen einen Gewinn von 11%, um wieder einzusteigen.

Wenn Sie einen Drawdown von 20 % haben, brauchen Sie einen Gewinn von 25 %.

Darüber hinaus wird es immer schwieriger. Für professionelle Fondsmanager, deren Kunden in der Regel sehr an der kurzfristigen Performance hängen, kann ein Drawdown von mehr als 20% karrierekillend sein.

Darüber hinaus fallen die Aktienmärkte während oder in der Nähe von Rezessionen typischerweise um mehr als 20 %.

Bestimmte Konzentrationen innerhalb der Aktienmärkte - z. B. Technologie, Immobilien, Schwellenländer - mit bestimmten spezialisierten Managern (oder einfach mit einer Vorliebe für bestimmte Asset-Vertikale) können diese Rückgänge noch stärker ausfallen lassen.

Erschwerend kommt hinzu, dass üblicherweise ein Hebel eingesetzt wird. Ohne angemessene Risikokontrollen kann selbst ein gut diversifiziertes fremdfinanziertes Aktienportfolio in kurzer Zeit sehr große Rückgänge (>50 %) erleiden.

Für einen einzelnen Anleger ist dies die Art von Rückgang, die wichtige Lebensentscheidungen, wie z. B. den Zeitpunkt der Pensionierung, verändern kann.

Der Zusammenhang ist nicht linear. Je größer die Absenkung ist, desto größer ist der entsprechende Gewinn, der benötigt wird, um zum Gleichgewicht zurückzukehren.

Reichtum bewegt sich mehr als er vernichtet wird

Die Konzentration auf irgendetwas ist gefährlich. Jedermanns bevorzugte Anlageklasse (seien es Aktien, Anleihen, Gold oder Immobilien) wird irgendwann in ihrem Leben um 50-80% fallen.

Betrachtet man den Gesamtverlust an wirtschaftlicher Aktivität weltweit in den letzten 150 Jahren oder so, so sind Rezessionen im Vergleich zu den Gesamtverlusten der Aktienmärkte relativ klein.

Die Finanzkrise von 2008, die in den meisten entwickelten Märkten zu einer Rezession führte, die bis Mitte 2009 andauerte, führte zu einem Gesamtverlust der globalen Aktivität von knapp 3 %, trotz Aktienmarktverlusten von 50 % oder mehr in den USA und einigen anderen Ländern.

Warum verlieren die Aktienmärkte im Verhältnis zur Wirtschaftsaktivität so stark?

Es hat mit dem Barwerteffekt zu tun, oder dem Prozess der Diskontierung zukünftiger Cashflows. Die Märkte bewegen sich von der Diskontierung eines bestimmten Niveaus der produzierten Erträge zu einem niedrigeren Niveau.

Diese Änderung der Erwartungen bewirkt, dass ihre Preise fallen. Gewinneinbußen in der Gegenwart sind für die Aktienkurse schädlicher als erwartete Gewinneinbußen auf längere Sicht.

Abgesehen von der Sorge um die Erträge und das Wirtschaftswachstum haben die Menschen während einer Rezession oft mit Cashflow-Problemen zu kämpfen. Sie sind gezwungen, Vermögenswerte zu verkaufen, um Schulden und andere Ausgaben zu begleichen. Die Aktien sind weiter unter Druck.

Aktien entwickeln sich gut in einem Umfeld, in dem das Wachstum höher ist als erwartet. Wenn dieses Umfeld nicht gegeben ist, verschiebt sich das Kapital auf der Suche nach Sicherheit und Liquidität in andere Anlageklassen.

Reichtum wird nicht so sehr vernichtet, als dass er sich bewegt.

Es bewegt sich zwischen Anlageklassen, zwischen Ländern, zwischen Währungen und zwischen monetären und nicht-monetären Vermögensquellen.

Wenn Sie nur in Aktien (oder eine andere Anlageklasse, ein Land oder eine Währung) investieren und nichts anderes zum "Aufholen" haben, werden Sie zwangsläufig sehr große Rückgänge haben.

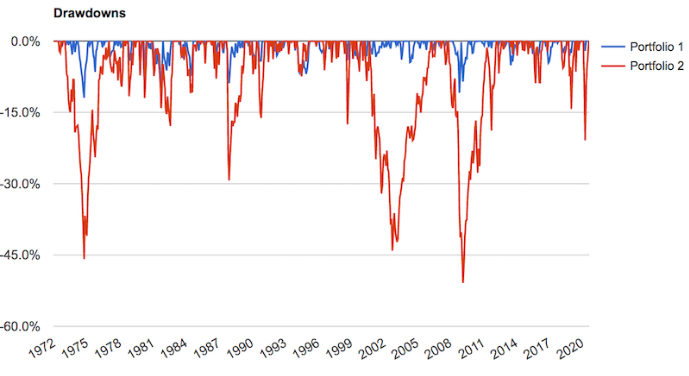

Selbst ein sehr einfaches Portfolio aus Aktien (30 %), US-Anleihen (60 %) und Gold (10 %), das durch die blaue Linie dargestellt wird, leistete eine viel bessere Arbeit bei der Begrenzung von Verlusten als ein Portfolio nur aus Aktien (rote Linie).

Die Renditerückgänge werden viel geringer sein; auch die Volatilität und das Risiko auf der linken Seite werden durch diese einfache Kombination um den Faktor 2 bis 3 reduziert.

Wird die Rendite nicht niedriger sein?

Ja, aber ein Portfolio, das auf die Renditen des Aktienmarktes gehebelt ist, hat ein höheres Risiko-Ertrags-Verhältnis. Oder das gleiche Risiko, aber höhere Erträge. Denn Sie erhalten mehr Rendite für jede Einheit Risiko.

Wann immer es einen Abfluss aus einem Vermögenswert gibt, kann er sich in viele andere Anlageklassen, Gegenden und Währungen verteilen, die als förderlicher für die richtige Kombination aus Rendite und Risiko angesehen werden.

Zu lernen, wie man all diese Faktoren richtig kombiniert, ist der Schlüssel zur systematischen Verbesserung der Rendite im Verhältnis zum eingegangenen Risiko.

Es ist wichtig, ein ausgewogenes Portfolio zu haben, das in der Lage ist, in verschiedenen wirtschaftlichen Umfeldern zu bestehen und Renditerückgänge zu begrenzen. Andernfalls riskiert man, zu viel Zeit mit dem Versuch zu verbringen, das in früheren Drawdowns verlorene Geld zurückzugewinnen.

Für unerfahrene Traders ist es wahrscheinlich, dass sie nie in der Lage sein werden, das Geld, das sie durch den Handel an den Märkten verloren haben, zurückzugewinnen, was bedeutet, dass sie es durch ihren Tagesjob und/oder durch den Rückzug von den Märkten insgesamt zurückgewinnen müssen.

Diversifikationsbeziehungen

Die Reduzierung Ihres Risikos durch die Kombination unkorrelierter Assets folgt einer eleganten mathematischen Beziehung.

Es gibt drei grundlegende Variablen:

- Die Renditeerwartungen und Volatilitätscharakteristika jedes Assets oder Ertragsstroms

- Die Korrelation zwischen und/oder unter jedem Asset oder Ertragsstrom

- Die Anzahl der verschiedenen Vermögenswerte im Portfolio.

Je größer die Anzahl der Vermögenswerte oder Ertragsströme und je geringer die Korrelation zwischen ihnen ist, desto geringer ist das Risiko pro Ertragseinheit.

Mit Hilfe der einfachen Matrixmultiplikation können wir diese Beziehung mathematisch bestimmen und visuell darstellen.

Beispiele

Nehmen wir an, Sie haben Assets in einem Portfolio und jedes dieser Assets hat die gleichen Rendite- und Volatilitätseigenschaften.

Nehmen wir an, dass jeder von ihnen eine erwartete jährliche Rendite von 5% hat und ihre annualisierte Volatilität 15% beträgt (dargestellt durch die Standardabweichung oder ein ähnliches Volatilitätsmaß).

Wie viele dieser Anlagen bräuchten Sie, um die gleiche Rendite zu erzielen und gleichzeitig Ihr Risiko zu halbieren?

Nur vier.

Wenn die Korrelation zwischen den Vermögenswerten null ist - das heißt, jeder Vermögenswert liefert unabhängig voneinander Renditeströme - folgt die Beziehung einem Quadratwurzelmodell.

Wenn Sie jedoch die Korrelation zwischen den Vermögenswerten erhöhen, steigt die Anzahl der Renditeströme, die erforderlich sind, um denselben Diversifikationseffekt zu erzielen. Manchmal wird das Erreichen eines bestimmten Niveaus der Risikominderung durch Diversifizierung unmöglich, wenn die Korrelation zwischen und unter den Vermögenswerten zunimmt.

Wenn die Korrelation zwischen den Vermögenswerten auf 25 % ansteigt, wird selbst das Hinzufügen von 25 verschiedenen Ertragsströmen zu einem Portfolio das Risiko nicht um die Hälfte reduzieren.

Deshalb ist es wichtig, wirklich differenzierte Renditeströme zu haben, wie schwierig es auch sein mag, diese zu erreichen. Die meisten Einkommensformen sind von einer gesunden Wirtschaft abhängig oder stark mit ihr korreliert.

Selbst wenn Sie also Technologiewerte, Energieaktien, Versorgeraktien und verschiedene Formen unterschiedlicher Unternehmen besitzen, werden sie alle weitgehend vom allgemeinen Kreditzyklus angetrieben.

Die Quelle des Cashflows kann unterschiedlich sein. Aber auch das hängt mit der gesamtwirtschaftlichen Aktivität zusammen.

Als Trader oder Investor haben Sie einen einzigartigen Vorteil gegenüber anderen Sektoren, da Sie die Märkte leerverkaufen können. Sie können darauf wetten, dass die Preise sinken werden.

In anderen Sektoren ist das schwer zu bewerkstelligen. Ob Sie in der Produktion, im E-Commerce, im Dienstleistungsbereich oder sonst wo tätig sind, Sie sind dem Zyklus in der einen oder anderen Form weitgehend unterworfen, einige Branchen mehr als andere.

Wenn Sie ein Trader oder Investor sind und diesen Spielraum haben, können Sie diese impliziten Vorurteile gegenüber Bullen- (oder Bären-) Märkten in jedem Bereich vermeiden.

Gleichzeitig ist es aber auch schwierig, Leerverkäufe zu tätigen. Sie zahlen effektiv eine Risikoprämie.

Darüber hinaus haben die Management-Teams immer noch die Kontrolle über die Erzählung. Das Sell-Side-Equity-Research (größtenteils Relationship-Manager für die Investmentbanking-Abteilung) hat ebenfalls eine bullische Tendenz, um Geschäfte zu gewinnen und positive Beziehungen zu pflegen.

Die Zentralbanken wollen, dass die Vermögenspreise steigen. Sie werden mindestens eine Null-Inflation anstreben.

Sie schaffen Fiat-Geld, können Anreize zur Stimulierung der Kreditschöpfung setzen, können Vermögenswerte direkt kaufen und Staatsdefizite monetarisieren.

Einige Anleger betreiben einen hybriden Long/Short-Fonds, wie z. B. einen 130/30- oder 150/50-Fonds. Diese Ansätze beinhalten das Leerverkaufen von Vermögenswerten bis zu 30 bzw. 50 Prozent des Portfoliowertes und die Verwendung der durch die Leerverkäufe effektiv aufgenommenen Barmittel zum Aufbau von Long-Positionen bis zu 130 bzw. 150 Prozent des Portfolios.

Beide haben ein 100%iges Nettoengagement, aber mit getrennten Portfolios für Long- und Short-Positionen.

Sogar einige bekannte Leerverkäufer verwenden eine Art von Ansatz, bei dem sie eine Long-Position im Markt einnehmen (2x) und dann das intellektuelle Kapital in die Short-Position investieren, um ein Long-Engagement von etwa 100% zu erhalten. Das generierte Alpha ist dann eine Funktion der Effektivität der Shorting-Entscheidungen relativ zur Benchmark.

Wenn zum Beispiel der Markt in einem Jahr um 10 % steigt und das Short-Portfolio 6 % verliert (d. h. die geshorteten Aktien sind um 6 % gestiegen), beträgt das generierte Alpha 400 Basispunkte (4 %). Die Gesamtrendite des 2x Long/1x Short-Fonds wäre 2*10% minus 6% = 14% (d.h. +4% über der Benchmark).

Einige Leerverkaufsfonds haben sich auf Leerverkäufe spezialisiert und verkaufen ausschließlich Leerverkäufe, aber dieses Modell ist nur schwer zum Laufen zu bringen.

Darüber hinaus gehen diese Fonds häufig Short-Positionen in Vermögenswerten mit niedrigeren Zinssätzen oder Renditen ein und werden länger für Vermögenswerte mit höheren Renditen. Dies hat den Effekt, dass sie ihr Risiko über ihre Benchmark hinaus erhöhen, da naturgemäß Anlagen mit niedrigeren Renditen im Allgemeinen weniger riskant sind als solche mit höheren Renditen.

Darüber hinaus werden unabhängig von der Art eines finanziellen Vermögenswerts oder der Quelle seiner Zahlungsströme alle von Zinssätzen beeinflusst. Dies ist letztlich das, was das Finanzvermögen auf der fundamentalsten Ebene bestimmt.

Als Investor zahlen Sie einen Pauschalbetrag für einen zukünftigen Cashflow.

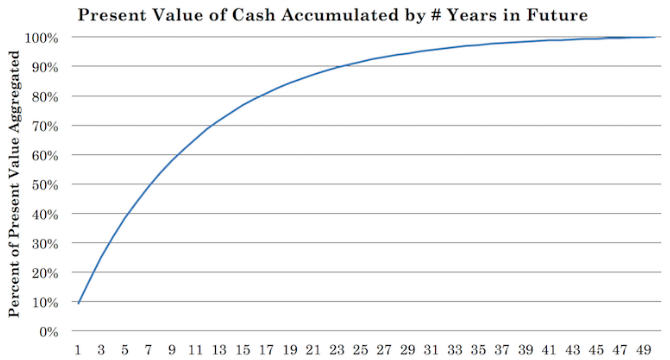

Der Preis eines Vermögenswerts ist einfach die Reihe zukünftiger Cashflows, die auf die Gegenwart abgezinst werden. Für eine Aktie, die theoretisch unbegrenzt haltbar ist, bedeutet dies den Barwert der Summe ihrer zukünftigen Cashflows über die nächsten 40 bis 50 Jahre (wobei der größte Teil dieses Barwerts aus den nächsten 10 Jahren stammt):

Der Covid-19-Crash traf fast alle Unternehmen, bis auf wenige Ausnahmen (z.B. Rohstofflieferanten und einige Technologie- und Biotech-Unternehmen).

In Wirklichkeit sind die meisten Aktien zu etwa 75% miteinander korreliert. Das bedeutet, dass der Besitz eines Bündels von Aktien keine große Diversifizierung bietet.

Während der Großen Depression fiel der US-Aktienmarkt vom Höchststand bis zum Tiefststand um 89 %.

Während der Finanzkrise 2008 fiel der S&P 500 (500+ Aktien, einschließlich Unternehmen mit mehr als einer Aktiengattung) von seinem Höchststand im Oktober 2007 bis zu seinem Tiefststand im März 2009 um 51%.

Der NASDAQ-Crash im Jahr 2000 ließ den Index der Technologieaktien um 80 % fallen.

Die Covid-19-Krise führte zu einem Rückgang der US-Aktien um ca. 35 %, mit Verteilungseffekten (Small Caps verloren ca. 45 %). Dies war weniger als andere von den Zentralbanken verursachte Crashs, aber die Geschwindigkeit war größer als 2008 und 1929.

Es ist auch erwähnenswert, dass die Börse repräsentativ für die bestkapitalisierten Unternehmen ist. Sie sind eher diversifiziert und gut etabliert.

Small-Cap-Aktien sind während des Covid-19-Abschwungs in nur wenigen Wochen um etwa 45 % gefallen. Wenn es einen echten Small-Cap-Index gäbe, wäre der Rückgang noch viel größer gewesen.

Null-Prozent-Korrelation

Wenn die Korrelation zwischen den Vermögenswerten null ist, entwickelt sich eine ziemlich klare Beziehung.

Wenn Sie 4 Vermögenswerte mit gleicher Rendite und gleichem Risiko haben, reduzieren Sie Ihr Risiko um die Hälfte, ohne Ihre Rendite zu verringern.

Wenn Sie 9 Vermögenswerte mit gleicher Rendite und gleichem Risiko haben, reduzieren Sie Ihr Risiko um zwei Drittel, ohne Ihre Rendite zu verringern.

Wenn Sie 16 Vermögenswerte mit gleicher Rendite und gleichem Risiko haben, reduzieren Sie Ihr Risiko um 75 % (drei Viertel), ohne Ihre Rendite zu verringern.

Wenn Sie 25 Vermögenswerte mit gleicher Rendite und gleichem Risiko haben, reduzieren Sie Ihr Risiko um 80 % (vier Fünftel), ohne Ihre Rendite zu verringern.

Wie Sie feststellen werden, sind alle diese gewählten Zahlen (4, 9, 16, 25) perfekte Quadrate und ergeben einen klaren Prozentsatz in Bezug auf die Risikoreduzierung.

Das bedeutet, dass Sie, wenn Sie, sagen wir, 15 verschiedene Renditeströme haben, die untereinander unkorreliert sind, Ihr Risiko/Rendite-Verhältnis um einen Faktor von etwa 4 verbessern können.

Wenn Sie 15 verschiedene Renditeströme haben, die Ihnen eine annualisierte Rendite von 5 % versprechen, und die Volatilität dieser Renditen 15 % beträgt, bedeutet das, dass Ihre Rendite immer noch 5 % beträgt, aber Ihr Risiko um etwa 75 % oder etwa 4 % reduziert ist.

Dies gibt Ihnen auch einige interessante strategische Engineering-Möglichkeiten.

Nehmen wir an, Sie möchten Ihre Rendite verbessern und Ihr Risiko dem des Aktienmarktes angleichen (ca. 15 % annualisiert).

Das bedeutet, dass Sie Ihre Renditen um den Faktor vier hebeln können, um das gleiche Risiko wie der Aktienmarkt zu haben, aber mit der vierfachen jährlichen Rendite (4x Leverage ist Standard-Leverage nach Daytrader-Standards in den USA, moderat nach Hedge-Fonds- und Private-Equity-Standards und sehr niedrig nach Geschäftsbank-Standards).

Dies bringt auch eine Reihe von anderen Vorteilen mit sich, wie z.B. geringere Drawdowns und ein geringeres Left-Tail-Risiko.

Dieser Prozess beinhaltet eine Diversifizierung über verschiedene Vermögenswerte, innerhalb von Anlageklassen, nach Geografie, nach verschiedenen Währungen und nach verschiedenen Durationen (d. h. die Länge der Zeit bis zur Fälligkeit einer Anlage).

Sie können diesen Artikel über Diversifizierung versus Betas lesen. Betas beziehen sich einfach auf verschiedene Anlageklassen (Anleihen, Aktien, Rohstoffe). Da die Anzahl der Anlageklassen begrenzt ist, ist es ab einem bestimmten Punkt schwierig, wirklich differenzierte Anlagen zu haben.

Daher können Sie mit diesem Ansatz Ihr Risiko um 60-70% reduzieren.

Wenn Sie gegen Alphas diversifizieren, oder indem Sie Renditen nehmen, wo auch immer sie sind, long oder short, oder wie auch immer die Handelsstruktur innerhalb und über jede Anlageklasse ist, sind Ihre Diversifikationsmöglichkeiten viel höher.

Dies geht jedoch mit der Tatsache einher, dass es sehr schwierig ist, darauf zu wetten, was gut oder schlecht sein wird, so dass die meisten Anleger wahrscheinlich kein Alpha-Risiko eingehen sollten (d. h. taktisch wetten). Die meisten werden es trotzdem versuchen, aber ohne einen systematischen Ansatz, der auf Ursache und Wirkung basiert, ist es sehr schwierig, langfristig etwas zu erreichen.

Eine exzellente strategische Asset Allocation ist der realistischste Weg, um langfristig an den Märkten zu gewinnen.

25 % Korrelation

Wenn Vermögenswerte zu 25 % korreliert sind, reduzieren diese vier Vermögenswerte, die Ihr Risiko um die Hälfte reduzieren, wenn sie unkorreliert sind, nun Ihr Risiko um 34 %.

Neun Anlagen reduzieren das Risiko nur um 42 % statt um 67 %. Das ist bereits ein Unterschied von 25 %.

Sechzehn Assets reduzieren das Risiko um 46 % (kein großer Unterschied zu neun) statt um 75 %.

Fünfundzwanzig Anlagen reduzieren ihn um 47 % (eine Verbesserung von nur einem Prozentpunkt) statt um 80 %.

Der Hauptunterschied besteht darin, dass der Grenznutzen der Diversifizierung deutlich abnimmt, wenn die Renditeströme miteinander korreliert werden.

Wenn die Ertragsströme differenziert sind, ist der Grenznutzen der Diversifizierung stärker. Wenn sie korreliert werden, sinkt der Grenznutzen, ebenfalls auf nichtlineare Weise.

50 % Korrelation

Wie zu erwarten, führt der Wechsel von einer 25%igen Korrelation zu einer 50%igen Korrelation auch zu einem starken Rückgang des zusätzlichen Nutzens der Diversifizierung.

Vier gleiche Renditeströme mit gleichem Risiko, die zu 50% miteinander korreliert sind, würden das Risiko nur um 21% reduzieren, verglichen mit 50% ohne Korrelation.

Neun reduziert das Risiko um 25 % (im Vergleich zu 67 % bei keiner Korrelation).

Sechzehn reduziert das Risiko um 27 % (im Vergleich zu 75 %).

Fünfundzwanzig reduziert das Risiko um 28 % (gegenüber 80 %).

Wenn man von neun auf fünfundzwanzig Anlagen geht, ein gewaltiger Sprung, reduziert sich das Risiko um nur drei Prozentpunkte. Das Hinzufügen eines Haufens von halbkorrelierten Vermögenswerten bringt nicht viel in Bezug auf eine echte Diversifizierung.

75 % Korrelation

Eine 75%ige Korrelation zwischen den Vermögenswerten in einem Portfolio ist vergleichbar mit dem Halten eines Portfolios von Aktien.

Obwohl die Geschäftsmodelle und Cashflows der verschiedenen Unternehmen unterschiedlich sind, hängen sie alle von den Zinssätzen und der allgemeinen wirtschaftlichen Aktivität ab und unterliegen dem allgemeinen Anlegerverhalten.

Selbst wenn Unternehmen grundsätzlich gut sind, müssen Investoren, wenn sie selbst in Cashflow-Probleme geraten, Vermögenswerte verkaufen, um ihren Verpflichtungen nachzukommen. Selbst wenn Sie also einen "diversifizierten" Indexfonds oder was auch immer halten, neigen die Aktienkurse dazu, kollektiv zu sinken, selbst wenn die Fundamentaldaten dieser Unternehmen sehr unterschiedlich sind.

Im Fall des Coronavirus-Crashs war das, was Ende Februar und Mitte März 2020 passierte, so schlecht im Vergleich zu dem, was am Markt erwartet worden war - anhaltendes Wirtschaftswachstum -, dass praktisch alle Vermögenswerte verkauft wurden. Viele Investoren hatten Cashflow-Probleme.

Viele waren Wetten auf Dinge eingegangen, die sie für unmöglich hielten, und mussten sich aggressiv absichern, als sie sich den Ausübungspreisen näherten (oder zu einer Belastung wurden).

Das Einkommen, das sie von diesen Geschäften erwarteten (z.B. als Verkäufer von ungedeckten Puts), wurde sehr klein im Vergleich zu der Verbindlichkeit, die sie eingehen mussten, als sich die Optionen von hohen Out-of-the-money- zu hohen In-the-money-Niveaus bewegten.

Dieses dynamische Absicherungsverhalten verschärfte die Verkaufsbewegung.

US-Staatsanleihen, die größte Reserveanlage der Welt, sind stark angestiegen. Aber selbst dann hatten sie sehr schlechte Tage, die Anleger, die sich kein Polster verschafft haben, verunsichert haben könnten.

Aber bei Crashs werden Vermögenswerte mit ansonsten guten Fundamentaldaten getroffen.

Jeff Bezos sagte während des Internet-Crashs im Jahr 2000 Folgendes über sein Unternehmen. Die Aktie von Amazon (AMZN) fiel im folgenden Jahr auf $6 pro Aktie, obwohl sich die Fundamentaldaten intern verbesserten:

"Ich hatte alle internen Metriken darüber, wie viele Kunden wir hatten, und ich konnte es sehen. Die Leute dachten, wir würden Geld verlieren.... Ich wusste nur, dass es ein Geschäft mit festen Kosten ist und dass wir, sobald wir genug Größe haben, ein sehr gutes Geschäft haben würden... Dieses Verständnis der fixen Natur unserer Ausgaben, verglichen mit dem physischen Einzelhandel, hat uns dazu gebracht, die "get big fast"-Strategie zu verfolgen. Wir wussten, dass sich unsere Wirtschaftlichkeit verbessern würde, wenn wir eine ausreichende Größe hätten."

Die Quintessenz ist, dass selbst als das Unternehmen intern gestärkt war, die Aktie von Investoren zertrampelt wurde, die während des Crashs zum Ausgang flohen.

Vier Assets, die zu 75 % korreliert sind, reduzieren das Risiko um nur 10 %, verglichen mit 50 % bei vier unkorrelierten Assets.

Neun bietet eine Reduzierung von 12 % (im Vergleich zu 67 % für neun ohne Korrelation).

Sechzehn reduziert das Risiko ebenfalls nur um 12 % (im Vergleich zu 75 %).

Fünfundzwanzig reduziert das Risiko um 13 % (gegenüber 80 %).

Wie Sie sehen können, flacht die Kurve der Risikoreduzierung sehr schnell ab, da der Grenznutzen praktisch verschwindet. Bei der fünften Anlage beträgt der Grenznutzen der Risikominderung weniger als einen Prozentpunkt.

In Wirklichkeit reduzieren Sie Ihr Risiko nicht wesentlich, selbst wenn Sie 1.000 Renditeströme mit 75 % Korrelation hinzufügen.

Aus diesem Grund bieten allgemeine Indexfonds und ETFs keine echte Diversifizierung.

Sie enthalten viele verschiedene Assets. Aber Aktien werden stark von der gleichen Art von Kausalbeziehungen beeinflusst, unabhängig von der Art des Geschäfts. Aktien gehen in der Regel gemeinsam auf und ab, auch wenn die Art des Cashflows sehr unterschiedlich ist.

Sie sind stark mit dem Kreditzyklus verbunden. Und was die zeitgenössischen Faktoren betrifft, so können die Zinsen nicht mehr gesenkt werden, um die sinkenden Erträge auszugleichen.

Für diejenigen, die Aktienportfolios verwalten, ist dies die Art von Beziehung, nach der sie suchen.

Darüber hinaus ist der Aktienmarkt einer der schwierigsten Märkte, um Alpha zu generieren, und Alphas sind mit Betas verbunden. Das Hinzufügen weiterer Aktien über einen bestimmten Punkt hinaus wird das Portfolio nicht wesentlich mehr diversifizieren.

Warren Buffett sagt, er mag keine Diversifizierung. Für ihn, dessen Vermögen stark in großkapitalisierten US-Aktien gebunden ist, wird eine Diversifizierung nicht viel bringen, um den Ertrag im Verhältnis zum Risiko zu erhöhen. Bei den Renditen geht es eher um eine gute Aktienauswahl, die nicht einfach zu bewerkstelligen ist.

Die überdurchschnittlichen Renditen von Managern, die sich auf Aktienmärkte spezialisiert haben, sind im Allgemeinen auf eine höhere Risikobereitschaft als üblich zurückzuführen.

Darüber hinaus wird es schwierig, über dem Markt liegende Renditen zu erzielen, sobald ein Portfolio eine sehr große Größe erreicht, da die Größe der Positionen beginnt, einen bedeutenden Bruchteil des Marktes für jede Aktie darzustellen.

Für jedes Unternehmen, das Dutzende von Milliarden Dollar verwaltet, wäre die Übernahme größerer Anteile an Small-Cap-Unternehmen so, als würde man sie besitzen. Mit anderen Worten: Sie beginnen, selbst zum Markt zu werden. Das ist der Grund, warum Alpha-Fonds (die versuchen, den Markt zu schlagen) ihre Größe begrenzen müssen, weil Alpha eine begrenzte Kapazität hat.

Asset Allocation : Eine praktische Anwendung

Wenn Sie 15 qualitativ hochwertige, wirklich unkorrelierte Renditeströme finden können, die jeweils ungefähr die gleiche Rendite und das gleiche Risiko aufweisen, können Sie Ihr Rendite-Risiko-Verhältnis etwa um das Vierfache verbessern.

Es gibt eine mathematische Ebene, auf der Ihre marginale Risikoreduktion aufgrund von Diversifikationseffekten zunächst am vorteilhaftesten ist und dann nachlässt. (Und natürlich bleibt sie zunächst signifikant, wenn die Korrelation sehr niedrig ist.)

Wenn Sie von einem auf zwei unkorrelierte Renditeströme wechseln, reduzieren Sie Ihr Risiko um 29 %, ohne Ihre Rendite zu verringern.

Wenn Sie von einem auf drei unkorrelierte Renditeströme umsteigen, reduzieren Sie Ihr Gesamtrisiko um 42 % (wiederum, ohne Ihre Rendite zu verringern).

Vier unkorrelierte Ertragsströme reduzieren Ihr Risiko um die Hälfte.

Wenn Sie auf 10 Rückgabeströme gehen, reduzieren Sie Ihr Gesamtrisiko um etwa 68 %.

Wenn Sie zu 15 Rückgabeströmen übergehen, reduzieren Sie Ihr Risiko um etwa 74 %, also etwa um den Faktor 4.

Wenn Sie hingegen ein Portfolio mit 25 Aktien besitzen, reduzieren Sie Ihr Risiko nur um etwa 13 %. Wenn Sie tausend Aktien besitzen, reduzieren Sie Ihr Risiko um etwa 15 %. Selbst nach Flüssen von 4-5 Renditen liegt Ihr Grenznutzen bei weniger als 1%.

Strukturierung Ihres Portfolios

Die Art und Weise, wie Sie an den Trading- oder Investitionsprozess herangehen, sollte eine gewisse Struktur haben. Wenn Sie viel hin- und hergehen, suchen Sie im Wesentlichen nach reinem Alpha. Das ist schwer zu machen.

Wenn Sie long sind, kaufen und halten und den großen Anlageklassen folgen, gehen Sie das Beta-Risiko ein.

Viele werden eine Kombination aus Alpha und Beta einnehmen.

Die meisten Anleger sollten es in dem Sinne angehen, dass sie ihre Portfolios unter der Annahme strukturieren, dass die Zukunft nicht bekannt ist (d.h. eher in Richtung Beta-Risiko, das man problemlos akzeptieren kann, da man weiß, dass finanzielle Anlageklassen auf lange Sicht eine Outperformance gegenüber Bargeld aufweisen).

Viele Anleger wollen immer einen "heißen Tipp" haben oder die besten Dinge wissen, mit denen sie handeln oder in die sie investieren können. Dies wird ihnen wahrscheinlich nicht viel nützen. Für die meisten wird es dazu führen, dass sie verlieren.

Außerdem ist das, was bekannt ist, bereits im Preis rabattiert. Und die Liste der Unbekannten ist groß im Vergleich zu dem, was man darüber wissen kann, was es schwierig macht, die Finanzmärkte zu spielen.

Stattdessen sollten sie darüber nachdenken, was ihre "risikoneutrale" Position ist.

Wie erreicht ein Portfolio ein Gleichgewicht? Wie wird dieses Gleichgewicht auf eine Art und Weise erreicht, die das Verhältnis von Rendite und Risiko maximiert?

Wenn Sie diese 10 bis 15 qualitativ hochwertigen Renditeströme erhalten können, die nicht korreliert sind, reduzieren Sie Ihr Risiko um etwa 70 bis 75 % im Vergleich zu einem typischen Portfolio.

Was ist Korrelation?

Die Begriffe "Korrelation" und "unkorreliert" wurden in diesem Artikel mehrfach verwendet, daher ist es wichtig zu klären, was sie bedeuten.

Dies ist nicht die herkömmliche Bedeutung von Korrelation im Sinne eines Koeffizienten oder Prozentsatzes - zum Beispiel, dass Währungen und Öl zu X Prozent korreliert sind.

Das ist ein rückwärtsgewandter Ansatz.

Vielmehr geht es darum, was sind ihre intrinsischen Eigenschaften?

Was sind die Treiber für ihre Renditen (und Risiken) und wie verhält sich ihr Wert als Reaktion auf bestimmte Variablen, wie z. B. Bewegungen bei Wachstum und Inflationserwartungen?

Korrelationskoeffizienten sind flüchtige Nebenprodukte dieser Beziehungen und sind von Natur aus instabil.

Wenn Sie z. B. ein Aktienportfolio, ein Anleihenportfolio haben, wenn Sie Holzland, Immobilien, ein webbasiertes Unternehmen, Markenrechte, Gold oder Edelmetalle besitzen, wenn Sie über verschiedene Währungen gestreut sind, und so weiter, wie verhalten sich all diese Vermögenswerte?

- Sind sie ähnlich oder unterschiedlich?

- Wenn Sie an frühere Krisen wie 2008 und die Coronavirus-Panik von 2020 denken:

- Wie ist es ihnen ergangen?

- Hat ihr Wert stark variiert?

- Hatte das Auswirkungen auf die Höhe des Bargelds, das Sie von ihnen bekommen konnten?

- Haben einige Assets "zick" gemacht und andere "zack"?

- Wie hat sich der Gesamtwert des Portfolios verändert?

- Ist sie stabil geblieben oder hat sie zu schmerzhaften Verlusten geführt?

- Was können Sie noch tun, um Ihre Rendite im Verhältnis zu Ihrem Risiko zu verbessern?

Abschließende Überlegungen

Die meisten Investoren neigen dazu, in ihrem eigenen Aktienmarkt long zu sein, was dazu führt, dass sie ein schlecht diversifiziertes Portfolio haben, das anfällig für starke Rückgänge ist.

Die meisten Anleger sollten weniger darüber nachdenken, in welche Art von Vermögenswerten oder bestimmte Dinge ich investieren kann, die gut sein werden.

Stattdessen sollten sie darüber nachdenken, wie sie ihr Portfolio so strukturieren, dass sie eine gute Asset-Allokation erhalten, die nicht dazu führt, dass sie in einem bestimmten Umfeld über- oder unterdurchschnittlich abschneiden.

An den Märkten wird das, was Sie nicht wissen, immer wichtiger sein als das, was Sie wissen.

Es erfordert auch ein gewisses Maß an Selbsterkenntnis und Demut, um zu wissen, was man nicht weiß. Die am wenigsten erfahrenen Händler und Investoren neigen paradoxerweise dazu, die zuversichtlichsten zu sein, weil sie einfach nicht genug wissen, um zu erkennen, was sie verpassen.

Um die den Aktienmärkten innewohnende Unsicherheit richtig zu managen, ist es daher am besten, eine strategische Diversifizierung und differenzierte Renditeströme zu nutzen.

Dies hat auch Anwendungen für das sichere Engineering eines Portfolios bei angestrebten Rendite- und Risikoniveaus.

Wenn Investoren effektiv besser optimierte Portfolios erstellen können, in denen sie ihr Risiko-Rendite-Verhältnis um das 2-5-fache dessen verbessern, was sie mit dem traditionellen Managementansatz erhalten würden, erhalten sie :

- gleiche Rendite bei weniger Risiko

- bessere Renditen bei gleichem Risiko (durch Leverage oder ähnliche Techniken), oder

- eine Permutation aus diesen

Nehmen wir zum Beispiel an, ein Investor hat zehn Assets oder Renditeströme, in die er oder sie investieren möchte. Jeder hat eine annualisierte (erwartete) Rendite von 4 % und eine annualisierte Volatilität von 12 %.

Wenn die beiden nicht miteinander korreliert sind, reduziert er sein Risiko um den Faktor 3, entsprechend der oben entdeckten Beziehung.

Er behält die gleiche Rendite von 4 %, reduziert aber sein Risiko auf ein Drittel dieser 12 %, also 4 %.

Er hat jetzt ein Portfolio, das eine Rendite von 4 % bei einer annualisierten Volatilität von 4 % erzielt. Es steht ihm nun frei, das Portfolio an seine Ziel-Risiko-Rendite-Schwelle anzupassen.

Wenn er eine jährliche Rendite von 10 % wünscht, kann er für jeden 1 $ Eigenkapital 1,5 $ leihen. Mit anderen Worten, für jede $4 an Eigenkapital kann er $6 ($10 insgesamt) leihen und eine Rendite von 10% mit einer annualisierten Volatilität von 10% erzielen - vorausgesetzt, er ist mit diesem Risikoniveau zufrieden (und die Kreditkosten sind praktisch kostenlos).

Eine gute Diversifikation und strategische Asset Allocation sind entscheidend für den langfristigen Anlageerfolg.

Selbst im Kopf eines Händlers ist es ein kluger Weg, mit einer "risikoneutralen" Asset-Allokation zu beginnen und von diesem Punkt aus taktische Spreads zu machen, um darüber nachzudenken, wie man am Markt strategisch und beständig Geld verdienen kann.

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||