![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Asignación de activos : Las matemáticas de la diversificación

La diversificación a través de una asignación de activos estratégica, más que táctica, es lo más importante que se puede hacer para ganar en los mercados a largo plazo.

Es más importante que centrarse en lo que hay que invertir y más importante que centrarse en el nivel absoluto de rendimiento al que se aspira.

Para los inversores particulares que juegan en los mercados, la mayor parte de su patrimonio suele estar invertido en acciones, ya sean empresas individuales o índices bursátiles. Además, tienden a invertir en la bolsa de su país en las empresas que mejor conocen (ya sea por los productos que poseen o que conocen por el marketing o la experiencia de segunda mano).

Incluso si eligen índices bursátiles que supuestamente proporcionan una exposición diversificada, todas las acciones están vinculadas entre sí por algún tipo de sesgo ambiental.

Cada clase de activos es óptima en un contexto determinado.

- La renta variable y el crédito empresarial se comportan mejor cuando el crecimiento está por encima de las expectativas y la inflación es moderada y/o estable.

- La deuda pública (fija o nominal) de los países con moneda de reserva es la que mejor se comporta en una recesión desinflacionaria.

- Las materias primas y los bonos ligados a la inflación son los que mejor se comportan en períodos de alta inflación.

- El efectivo funciona mejor cuando el dinero y el crédito son escasos, y así sucesivamente.

Los rendimientos ajustados al riesgo de las carteras concentradas en un determinado tipo de activos son ineficientes.

Pueden ofrecer una mayor exposición en el extremo derecho (es decir, mayores ganancias potenciales) pero riesgos en el extremo izquierdo que suelen ser asimétricos.

Los traders e inversores que consiguen equilibrar las clases de activos para que las carteras puedan ir bien en cualquier entorno, aumentarán su rendimiento por unidad de riesgo mejor que cualquier cosa que puedan hacer en la práctica.

Limitar las drawdowns

Es esencial limitar las drawdowns. Cuanto más grande es el agujero en el que te metes, más difícil es salir.

Esto se debe a que el porcentaje de ganancia necesario para alcanzar el equilibrio es mayor.

Si tienes una drawdown del 10%, es manejable. Necesitas una ganancia del 11% para volver a entrar.

Si tiene una drawdown del 20%, necesita una ganancia del 25%.

Más allá de eso, se vuelve más difícil. Para los gestores de fondos profesionales, cuyos clientes suelen estar muy apegados a la rentabilidad a corto plazo, una drawdown superior al 20% puede acabar con su carrera.

Además, los mercados de renta variable suelen caer más de un 20% durante las recesiones o cerca de ellas.

Ciertas concentraciones dentro de los mercados de renta variable -por ejemplo, tecnología, inmobiliario, mercados emergentes- con determinados gestores especializados (o simplemente con un sesgo hacia determinadas verticales de activos) pueden hacer que estos descensos sean aún más pronunciados.

Para empeorar las cosas, el apalancamiento se utiliza habitualmente. En ausencia de controles de riesgo adecuados, incluso una cartera de renta variable apalancada y bien diversificada puede sufrir caídas muy importantes (>50%) en un corto periodo de tiempo.

Para un inversor particular, este es el tipo de declive que puede alterar importantes decisiones vitales, como el momento de la jubilación.

La relación no es lineal. Cuanto mayor sea la drawdown , mayor será la ganancia correspondiente necesaria para volver al equilibrio.

La riqueza se mueve más de lo que se destruye

La concentración en cualquier cosa es peligrosa. La clase de activos favorita de todo el mundo (ya sean acciones, bonos, oro o bienes inmuebles) va a bajar un 50-80% en algún momento de su vida.

Si se observa la pérdida total de actividad económica a nivel mundial en los últimos 150 años aproximadamente, las recesiones suelen ser relativamente pequeñas en comparación con las pérdidas totales sufridas por los mercados de valores.

La crisis financiera de 2008, que condujo a una recesión que se prolongó hasta mediados de 2009 en la mayoría de los mercados desarrollados, se tradujo en una pérdida total de la actividad mundial de algo menos del 3%, a pesar de que los mercados de valores sufrieron pérdidas del 50% o más en Estados Unidos y otros países.

¿Por qué los mercados de valores pierden tanto en relación con el nivel de actividad económica?

Tiene que ver con el efecto del valor presente, o el proceso de descuento de los flujos de caja futuros. Los mercados pasan de descontar un determinado nivel de beneficios producidos a un nivel inferior.

Este cambio de expectativas hace que sus precios bajen. Las pérdidas de beneficios en el presente son más perjudiciales para los precios de las acciones que las pérdidas de beneficios previstas a largo plazo.

Aparte de la preocupación por los beneficios y el crecimiento económico, los ciudadanos suelen tener problemas de liquidez durante una recesión. Se ven obligados a vender activos para hacer frente a las deudas y otros gastos. Las existencias se reducen aún más.

Las acciones se comportan bien en un entorno en el que el crecimiento es mayor de lo esperado. Cuando no existe ese entorno, el capital se desplaza a otras clases de activos en busca de seguridad y liquidez.

La riqueza no se destruye tanto como se desplaza.

Se mueve entre clases de activos, entre países, entre monedas y entre fuentes de riqueza monetarias y no monetarias.

Si sólo invierte en acciones (o en cualquier otra clase de activo, país o moneda) y no tiene nada más que "alcanzar", tendrá inevitablemente caídas muy grandes.

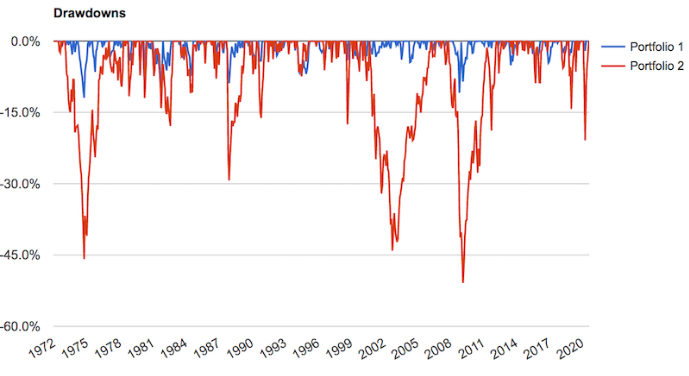

Incluso una cartera muy simple de acciones (30%), renta fija estadounidense (60%) y oro (10%), representada por la línea azul, hizo un trabajo mucho mejor para limitar las pérdidas que una cartera de sólo acciones (línea roja).

Los descensos de los rendimientos serán mucho menores; la volatilidad y el riesgo de la izquierda también se reducirán en un factor de 2 a 3 sobre la base de esta simple combinación.

¿No será menor el rendimiento?

Sí, pero una cartera apalancada en los rendimientos del mercado de renta variable tendrá una mayor relación riesgo/recompensa. O el mismo riesgo, pero mayor rentabilidad. Porque se obtiene más rendimiento por cada unidad de riesgo.

Cuando se produce una salida de un activo, puede dispersarse hacia muchas otras clases de activos, geografías y divisas que se consideran más propicias para la combinación correcta de rendimientos frente a riesgos.

Aprender a combinar adecuadamente todos estos factores es la clave para mejorar sistemáticamente la rentabilidad en relación con el nivel de riesgo asumido.

Es importante tener una cartera bien equilibrada que sea capaz de hacer frente a diversos entornos económicos y limitar las caídas de la rentabilidad. De lo contrario, se corre el riesgo de pasar demasiado tiempo intentando recuperar el dinero perdido en anteriores drawdowns.

En el caso de los traders novatos, es probable que nunca puedan recuperar el dinero que perdieron operando en los mercados, lo que significa que tendrán que recuperarlo a través de su trabajo diario y/o retirándose por completo de los mercados.

Relaciones de diversificación

La reducción del riesgo mediante la combinación de activos no correlacionados sigue una elegante relación matemática.

Hay tres variables básicas:

- Las expectativas de rendimiento y las características de volatilidad de cada activo o flujo de rendimiento

- La correlación entre y/o entre cada activo o flujo de retorno

- El número de activos diferentes en la cartera.

Cuanto mayor sea el número de activos o flujos de rendimiento y menor sea la correlación entre ellos, menor será el riesgo por unidad de rendimiento.

Utilizando la multiplicación matricial básica, podemos determinar esta relación matemáticamente y representarla visualmente.

Ejemplos

Supongamos que tiene activos en una cartera y que cada uno de ellos tiene las mismas características de rentabilidad y volatilidad.

Supongamos que cada uno de ellos tiene una rentabilidad anual esperada del 5% y su volatilidad anualizada es del 15% (representada por la desviación estándar o una medida de volatilidad similar).

¿Cuántos de estos activos necesitaría para mantener la misma rentabilidad y reducir el riesgo a la mitad?

Sólo cuatro.

Cuando la correlación entre los activos es nula -es decir, cada activo proporciona flujos de rentabilidad de forma independiente- la relación sigue un modelo de raíz cuadrada.

Sin embargo, cuando se aumenta la correlación entre los activos, aumenta el número de flujos de rendimiento necesarios para lograr el mismo efecto de diversificación. A veces, alcanzar un determinado nivel de reducción del riesgo mediante la diversificación resulta imposible cuando aumenta la correlación entre los activos.

Si la correlación entre los activos aumenta hasta el 25%, ni siquiera la adición de 25 flujos de rendimiento diferentes a una cartera reducirá el riesgo a la mitad.

Por eso es importante contar con flujos de rentabilidad realmente diferenciados, por muy difíciles que sean de conseguir. La mayoría de las formas de ingresos dependen o están muy correlacionadas con una economía sana.

Por lo tanto, aunque usted posea acciones tecnológicas, acciones energéticas, acciones de servicios públicos y varias formas de negocios diferentes, todas ellas están impulsadas en gran medida por el ciclo crediticio general.

El origen del flujo de caja puede ser diferente. Pero incluso eso está relacionado con la actividad económica general.

Como trader o inversor, tiene una ventaja única sobre otros sectores porque puede ponerse en corto en los mercados. Puede apostar por que los precios bajen.

En otros sectores, es difícil hacerlo. Si te dedicas a la fabricación, al comercio electrónico, a los servicios o a lo que sea, estás sujeto en gran medida al ciclo de una forma u otra, algunas industrias más que otras.

Si eres un trader o un inversor y tienes esa latitud, puedes evitar tener esos sesgos implícitos hacia los mercados alcistas (o bajistas) en cualquier área.

Pero al mismo tiempo, las ventas en corto también son difíciles de lograr. Efectivamente, está pagando una prima de riesgo.

Además, los equipos de gestión siguen teniendo el control de la narrativa. La investigación de valores de la parte vendedora (en gran medida, los gestores de relaciones de la división de banca de inversión) también tiene un sesgo alcista para ayudar a ganar negocios y mantener relaciones positivas.

Los bancos centrales quieren que los precios de los activos suban. Su objetivo será, como mínimo, la inflación cero.

Crean dinero fiduciario, pueden ajustar los incentivos para estimular la creación de crédito, pueden comprar activos directamente y monetizar los déficits gubernamentales.

Algunos inversores gestionan un fondo híbrido largo/corto, como un fondo 130/30 o 150/50. Estos enfoques implican la venta en corto de activos hasta el 30% y el 50% del valor de la cartera, respectivamente, y la utilización del efectivo tomado en préstamo por las ventas en corto para crear exposiciones largas hasta el 130% y el 150% de la cartera, respectivamente.

Ambos tienen una exposición neta del 100%, pero con carteras separadas para posiciones largas y cortas.

Incluso algunos conocidos vendedores en corto utilizan un tipo de enfoque que consiste en tomar una posición larga en el mercado (2x), y luego invertir el capital intelectual en la posición corta, para obtener una exposición larga de alrededor del 100%. El alfa generado es entonces una función de la eficacia de las opciones de venta en relación con el índice de referencia.

Por ejemplo, si el mercado sube un 10% en un año y la cartera corta pierde un 6% (es decir, los valores en corto suben un 6%), el alfa generado es de 400 puntos básicos (4%). La rentabilidad total del fondo 2x largo/1x corto sería 2*10% menos 6% = 14% (es decir, +4% sobre el índice de referencia).

Algunos fondos a corto plazo se dedican a vender en corto y sólo en corto, pero este modelo es difícil de hacer funcionar.

Además, estos fondos suelen ponerse en corto en activos con tipos de interés o rendimientos más bajos y se alargan en activos de mayor rendimiento. Esto tiene el efecto de aumentar su riesgo por encima de su índice de referencia, ya que naturalmente los activos de menor rendimiento suelen ser menos arriesgados que los de mayor rendimiento.

Además, independientemente de la naturaleza de un activo financiero o del origen de sus flujos de caja, todos ellos están influidos por los tipos de interés. Esto es, en última instancia, lo que determina los activos financieros al nivel más fundamental.

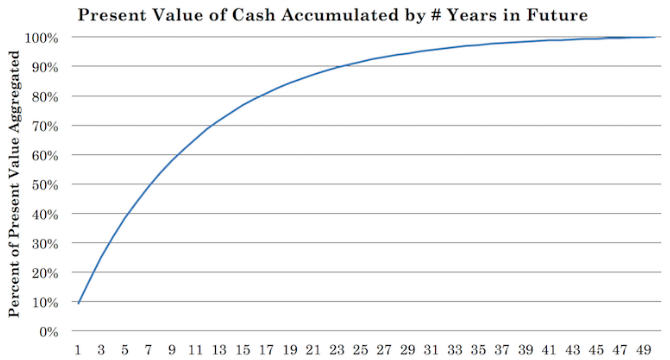

Como inversor, usted paga una suma global por un flujo de caja futuro.

El precio de un activo es simplemente la serie de flujos de caja futuros descontados al presente. Para una acción, teóricamente perpetua, esto significa el valor actual de la suma de sus flujos de caja futuros durante los próximos 40 o 50 años (la mayor parte de ese valor actual procede de los próximos 10 años) :

La caída de Covid-19 afectó a casi todas las empresas, excepto a unas pocas (por ejemplo, los proveedores de materias primas y algunas empresas de tecnología y biotecnología).

En realidad, la mayoría de las acciones están correlacionadas entre sí en un 75%. Esto significa que poseer un montón de acciones no proporciona mucha diversificación.

Durante la Gran Depresión, el mercado bursátil estadounidense cayó un 89% desde el máximo hasta el mínimo.

Durante la crisis financiera de 2008, el S&P 500 (más de 500 valores, incluidas las empresas con más de una clase de acciones) cayó un 51% desde su máximo en octubre de 2007 hasta su mínimo en marzo de 2009.

El desplome del NASDAQ en el año 2000 hizo que el índice de valores tecnológicos cayera un 80%.

La crisis de Covid-19 hizo que las acciones estadounidenses cayeran cerca de un 35%, con efectos distributivos (las pequeñas capitalizaciones perdieron cerca de un 45%). Esto fue menos que otros choques impulsados por los bancos centrales, pero la velocidad fue mayor que en 2008 y 1929.

También cabe destacar que la bolsa es representativa de las empresas mejor capitalizadas. Suelen estar más diversificados y bien establecidos.

Los valores de pequeña capitalización bajaron cerca de un 45% en pocas semanas durante la caída de Covid-19. Si existiera un verdadero índice de pequeña capitalización, el descenso habría sido mucho mayor.

Correlación del cero por ciento

Si la correlación entre los activos es nula, se desarrolla una relación bastante clara.

Si tienes 4 activos con igual rentabilidad e igual riesgo, reduces el riesgo a la mitad sin reducir la rentabilidad.

Si tienes 9 activos con igual rentabilidad e igual riesgo, reduces el riesgo en dos tercios sin reducir la rentabilidad.

Si tienes 16 activos de igual rentabilidad e igual riesgo, reduces tu riesgo en un 75% (tres cuartos) sin reducir tu rentabilidad.

Si tiene 25 activos de igual rentabilidad e igual riesgo, reduce su riesgo en un 80% (cuatro quintos) sin reducir su rentabilidad.

Como podrá observar, todos estos números elegidos (4, 9, 16, 25) son todos cuadrados perfectos y dan un porcentaje claro en términos de reducción de riesgo.

Esto significa que si usted tiene, digamos, 15 flujos de rendimiento diferentes que no están correlacionados entre sí, puede mejorar su relación riesgo/rendimiento por un factor de aproximadamente 4.

Si tiene 15 flujos de rendimiento diferentes que esperan darle un rendimiento anualizado del 5% y la volatilidad de esos rendimientos es del 15%, eso significa que su rendimiento sigue siendo del 5%, pero su riesgo se reduce en un 75% aproximadamente, es decir, un 4%.

Esto también le da algunas oportunidades interesantes de ingeniería estratégica.

Supongamos que quiere mejorar su rentabilidad y hacer que su riesgo sea igual al de la bolsa (alrededor del 15% anualizado).

Esto significa que puede apalancar sus rendimientos por un factor de cuatro para tener el mismo riesgo que el mercado de valores, pero con un rendimiento anual cuatro veces mayor (un apalancamiento de 4x es un apalancamiento estándar para los estándares de los operadores del día en los EE.UU., moderado para los estándares de los fondos de cobertura y de capital privado, y muy bajo para los estándares de los bancos comerciales).

Esto también conlleva otras ventajas, como menores drawdowns y menor riesgo de cola izquierda.

Este proceso implica la diversificación entre diferentes activos, dentro de las clases de activos, por geografía, por diferentes monedas y por diferentes duraciones (es decir, el plazo de vencimiento de una inversión).

Puede leer este artículo sobre la diversificación frente a las betas. Las betas se refieren simplemente a las diferentes clases de activos (bonos, acciones, materias primas). Dado que el número de clases de activos es limitado, es difícil tener inversiones realmente diferenciadas más allá de cierto punto.

Por lo tanto, este enfoque permite reducir el riesgo en un 60-70%.

Cuando se diversifica contra los alfas, o tomando los rendimientos dondequiera que estén, en largo o en corto, o cualquiera que sea la estructura de la operación dentro y a través de cualquier clase de activos, las oportunidades de diversificación son mucho mayores.

Sin embargo, esto viene acompañado de la realidad de que es muy difícil apostar por lo que va a ser bueno o malo, por lo que la mayoría de los inversores probablemente no deberían asumir el riesgo alfa (es decir, apostar tácticamente). La mayoría lo intentará de todos modos, pero sin un enfoque sistemático basado en la causa y el efecto, es muy difícil hacer algo a largo plazo.

Una excelente asignación estratégica de activos es la forma más realista de ganar en los mercados a largo plazo.

25% de correlación

Cuando los activos están correlacionados al 25%, esos cuatro activos que reducen su riesgo a la mitad cuando no están correlacionados ahora reducen su riesgo en un 34%.

Nueve activos reducen el riesgo sólo en un 42% en lugar del 67%. Eso ya es una diferencia del 25%.

Dieciséis activos reducen el riesgo en un 46% (no hay mucha diferencia con respecto a nueve) en lugar del 75%.

Veinticinco activos lo reducen en un 47% (una mejora de sólo un punto porcentual) en lugar del 80%.

La principal diferencia es que el beneficio marginal de la diversificación disminuye significativamente cuando los flujos de rendimiento se correlacionan entre sí.

Cuando los flujos de retorno son diferenciados, el beneficio marginal de la diversificación es más fuerte. Cuando se correlacionan, el beneficio marginal disminuye, también de forma no lineal.

50% de correlación

Como era de esperar, al pasar de una correlación del 25% a una del 50% también se produce una fuerte disminución del beneficio adicional de la diversificación.

Cuatro flujos de rendimiento iguales, con el mismo riesgo, correlacionados al 50% entre sí, reducirían el riesgo sólo en un 21% en comparación con el 50% sin correlación.

Nueve reduce el riesgo en un 25% (en comparación con el 67% de la no correlación).

Con 16 años se reduce el riesgo en un 27% (frente al 75%).

Los 25 años reducen el riesgo en un 28% (frente al 80%).

Pasar de nueve a veinticinco activos, un salto enorme, reduce el riesgo en sólo tres puntos porcentuales. Añadir un montón de activos semicorrelacionados no hace mucho en términos de diversificación real.

75% de correlación

Una correlación del 75% entre los activos de una cartera es similar a tener una cartera de acciones.

Aunque los modelos de negocio y los flujos de caja de las distintas empresas son diferentes, todos dependen de los tipos de interés, de la actividad económica general y están sujetos al comportamiento general de los inversores.

Incluso si las empresas son fundamentalmente buenas, cuando los propios inversores tienen problemas de liquidez, tienen que vender activos para cumplir con sus obligaciones. Por eso, aunque se tenga un fondo de índice "diversificado" o lo que sea, los precios de las acciones tienden a bajar colectivamente, aunque los fundamentos de esas empresas sean muy diferentes.

En el caso de la caída del Coronavirus, lo que ocurrió a finales de febrero y mediados de marzo de 2020 fue tan malo en comparación con lo que se esperaba en el mercado -el crecimiento económico continuado- que se vendieron prácticamente todos los activos. Muchos inversores tenían problemas de liquidez.

Muchos habían apostado por cosas que creían imposibles y tuvieron que cubrirse agresivamente cuando se acercaron a los precios de ejercicio (o se convirtieron en un pasivo).

Los ingresos que esperaban recibir de estas operaciones (por ejemplo, siendo vendedores de opciones de venta no cubiertas) se volvieron muy pequeños en comparación con el pasivo que tenían que asumir a medida que las opciones pasaban de niveles altos out-of-the-money a niveles altos in-the-money.

Este comportamiento dinámico de cobertura exacerbó el movimiento de venta.

Los bonos del Tesoro de Estados Unidos, el mayor activo de reserva del mundo, han subido mucho. Pero incluso así, han tenido días muy malos que pueden haber sacudido a los inversores que no se dieron un respiro.

Pero durante las caídas, los activos con buenos fundamentos se ven afectados.

Jeff Bezos dijo lo siguiente sobre su empresa durante la caída de Internet en el año 2000. Las acciones de Amazon (AMZN) cayeron a 6 dólares por acción al año siguiente, a pesar de la mejora interna de sus fundamentos:

"Tenía todas las métricas internas sobre el número de clientes que teníamos y podía verlo. La gente pensaba que estábamos perdiendo dinero.... Sólo sabía que era un negocio de costes fijos, y que en cuanto tuviéramos la escala suficiente, tendríamos un muy buen negocio... Esta comprensión de la naturaleza fija de nuestros gastos, en comparación con el comercio minorista físico, es lo que nos llevó a adoptar la estrategia de "hacerse grande rápidamente". Sabíamos que nuestra economía mejoraría si teníamos una escala suficiente".

La conclusión es que, aunque la empresa se fortaleció internamente, las acciones fueron pisoteadas por los inversores que huyeron hacia la salida durante el desplome.

Cuatro activos correlacionados al 75% reducen el riesgo sólo en un 10%, frente al 50% de cuatro activos no correlacionados.

Nueve proporciona una reducción del 12% (frente al 67% de nueve sin correlación).

Los dieciséis años también reducen el riesgo en sólo un 12% (frente al 75%).

Los 25 años reducen el riesgo en un 13% (frente al 80%).

Como puede ver, la curva de reducción del riesgo se aplana muy rápidamente, ya que el beneficio marginal prácticamente desaparece. En el quinto activo, el beneficio marginal de la reducción del riesgo es inferior a un punto porcentual.

En realidad, aunque se añadan 1.000 flujos de rentabilidad con una correlación del 75%, no se reduce mucho el riesgo.

Por eso, los fondos indexados y los ETF generales no ofrecen una verdadera diversificación.

Contienen muchos activos diferentes. Pero las acciones están fuertemente influenciadas por el mismo tipo de relaciones causales, independientemente del tipo de negocio al que se dediquen. Las acciones suelen subir y bajar juntas, aunque la naturaleza del flujo de caja sea muy diferente.

Están fuertemente ligados al ciclo del crédito. Y en cuanto a los factores contemporáneos, los tipos de interés ya no pueden bajar para compensar el descenso de los beneficios.

Para los que gestionan carteras de acciones, este es el tipo de relación que buscan.

Además, el mercado de renta variable es uno de los más difíciles de generar alfa, y los alfas están vinculados a las betas. Añadir más acciones a partir de cierto punto no va a diversificar mucho más la cartera.

Warren Buffett dice que no le gusta la diversificación. Para él, cuyo patrimonio está fuertemente ligado a las acciones estadounidenses de gran capitalización, la diversificación no le servirá de mucho en términos de aumento de la recompensa en relación con el riesgo. Los rendimientos dependen más de una buena selección de valores, lo que no es fácil de hacer.

Los rendimientos superiores de los gestores especializados en los mercados de renta variable se deben generalmente a una asunción de riesgos superior a la normal.

Además, una vez que la cartera alcanza un tamaño muy grande, resulta difícil conseguir rendimientos superiores a los del mercado porque el tamaño de las posiciones empieza a representar una fracción significativa del mercado para cada acción.

Para cualquier entidad que gestione decenas de miles de millones de dólares, tomar mayores participaciones en empresas de pequeña capitalización sería como poseerlas. En otras palabras, empiezan a convertirse en el propio mercado. Por eso los fondos alfa (los que tratan de batir al mercado) tienen que limitar su tamaño, porque el alfa tiene una capacidad limitada.

Asignación de activos : Una aplicación práctica

Si puede encontrar 15 flujos de rentabilidad de calidad, realmente no correlacionados, que tengan aproximadamente la misma rentabilidad y el mismo riesgo, puede mejorar su relación rentabilidad/riesgo unas 4 veces.

Hay un nivel de matemáticas en el que su reducción marginal del riesgo debido a los efectos de la diversificación es más beneficiosa al principio, y luego se ralentiza. (Y por supuesto, sigue siendo significativa al principio si la correlación es muy baja).

Si se pasa de uno a dos flujos de rentabilidad no correlacionados, se reduce el riesgo en un 29% sin reducir la rentabilidad.

Si se pasa de uno a tres flujos de rentabilidad no correlacionados, se reduce el riesgo global en un 42% (de nuevo, sin reducir la rentabilidad).

Cuatro flujos de rentabilidad no correlacionados reducen el riesgo a la mitad.

Si se pasa a 10 flujos de retorno, se reduce el riesgo global en un 68% aproximadamente.

Si se pasa a 15 flujos de retorno, se reduce el riesgo en un 74%, un factor de unas 4 veces.

En cambio, si se trata de una cartera en la que se poseen 25 acciones, sólo se reduce el riesgo en un 13% aproximadamente. Si posee mil acciones, reduce su riesgo en un 15% aproximadamente. Incluso después de los flujos de 4-5 rendimientos, su beneficio marginal es inferior al 1%.

Estructuración de la cartera

La forma de abordar el trading o la inversión debe tener cierta estructura. Si estás haciendo muchas idas y venidas, estás buscando esencialmente alfa puro. Eso es difícil de hacer.

Si estás largo, compras y mantienes, y sigues las principales clases de activos, estás asumiendo riesgo beta.

Muchos tomarán una combinación de alfa y beta.

La mayoría de los inversores deberían enfocarlo en el sentido de estructurar sus carteras asumiendo que el futuro es desconocido (es decir, más hacia el riesgo beta, que se puede aceptar sin ningún problema, sabiendo que las clases de activos financieros superan al efectivo a largo plazo).

Muchos inversores siempre quieren tener un "consejo caliente" o quieren saber lo mejor para operar o invertir. Esto probablemente no les servirá de mucho. Para la mayoría, les hará perder.

Además, lo que se sabe ya está descontado en el precio. Y la lista de incógnitas es grande en comparación con lo que se puede saber sobre ella, lo que dificulta el juego en los mercados financieros.

En su lugar, deberían pensar en cuál es su posición "neutral al riesgo".

¿Cómo se consigue el equilibrio en una cartera? ¿Cómo se consigue ese equilibrio de forma que se maximice la relación entre la rentabilidad y el riesgo?

Si puede conseguir esas 10 o 15 corrientes de rendimiento de calidad que no están correlacionadas, reducirá su riesgo en un 70 o 75% en comparación con una cartera típica.

¿Qué es la correlación?

Las palabras "correlación" y "descorrelación" se han utilizado varias veces en este artículo, por lo que es importante aclarar su significado.

Este no es el significado convencional de correlación en términos de coeficiente o porcentaje - por ejemplo, que las divisas y el petróleo están correlacionados en un X por ciento.

Es un enfoque retrospectivo.

Más bien se trata de cuáles son sus características intrínsecas.

¿Cuáles son los motores de sus rendimientos (y riesgos) y cómo se comporta su valor en respuesta a determinadas variables, como los movimientos de las expectativas de crecimiento e inflación?

Los coeficientes de correlación son subproductos fugaces de estas relaciones y son intrínsecamente inestables.

Si tienes, por ejemplo, una cartera de acciones, una cartera de bonos, si posees terrenos madereros, bienes inmuebles, un negocio basado en la web, derechos de marca, oro o metales preciosos, si estás repartido en diferentes divisas, etc., ¿cómo se comportan todos estos activos?

- ¿Son similares o diferentes?

- Si se piensa en crisis anteriores como la de 2008 y el pánico del coronavirus de 2020:

- ¿Cómo les fue?

- ¿Ha variado mucho su valor?

- ¿Influyó en la cantidad de dinero que pudiste obtener de ellos?

- ¿Algunos activos "zig" mientras otros "zag"?

- ¿Cómo ha cambiado el valor global de la cartera?

- ¿Se ha mantenido estable o ha provocado dolorosas pérdidas?

- ¿Qué más puede hacer para mejorar su rendimiento en relación con su riesgo?

Reflexiones finales

La mayoría de los inversores tienden a estar largos en su propio mercado de valores, lo que les deja con una cartera poco diversificada y propensa a las caídas bruscas.

La mayoría de los inversores deberían estar menos preocupados por el tipo de activos o las cosas específicas en las que puedo invertir y que serán buenas.

En cambio, deberían pensar en cómo estructurar su cartera para conseguir una gran asignación de activos que no les haga obtener un rendimiento superior o inferior en un entorno determinado.

En los mercados, lo que no se sabe siempre será más importante que lo que se sabe.

También hace falta un cierto nivel de autoconciencia y humildad para saber lo que no se sabe. Los operadores e inversores menos experimentados tienden paradójicamente a ser los más confiados, porque simplemente no saben lo suficiente para darse cuenta de lo que se están perdiendo.

Por lo tanto, para gestionar adecuadamente la incertidumbre inherente a los mercados de valores, lo mejor es utilizar la diversificación estratégica y los flujos de rentabilidad diferenciados.

Esto también tiene aplicaciones para la ingeniería de seguridad de una cartera con niveles de rendimiento y riesgo específicos.

Si los inversores pueden crear efectivamente carteras mejor optimizadas en las que mejoren su relación riesgo/rendimiento entre 2 y 5 veces lo que obtendrían con el enfoque de gestión tradicional, consiguen :

- el mismo rendimiento con menos riesgo

- mejores rendimientos con el mismo riesgo (mediante el apalancamiento o técnicas similares), o

- una permutación de estos

Por ejemplo, supongamos que un inversor tiene diez activos o flujos de rendimiento en los que desea invertir. Cada uno de ellos tiene una rentabilidad anualizada (esperada) del 4% y una volatilidad anualizada del 12%.

Si cada uno de ellos no está correlacionado con los demás, reduce su riesgo en un factor de 3x, siguiendo la relación que descubrimos anteriormente.

Mantiene la misma rentabilidad del 4%, pero reduce su riesgo a un tercio de ese 12%, es decir, al 4%.

Ahora tiene una cartera que genera una rentabilidad del 4% para una volatilidad anualizada del 4%. Ahora es libre de ajustar la cartera a su umbral de riesgo/rendimiento objetivo.

Si quiere una rentabilidad anual del 10%, puede pedir prestado 1,5 dólares por cada dólar de fondos propios. En otras palabras, por cada 4 dólares de capital, puede pedir prestados 6 dólares (10 dólares en total) y obtener una rentabilidad del 10% con una volatilidad anualizada del 10%, suponiendo que esté satisfecho con este nivel de riesgo (y que los costes del préstamo sean prácticamente gratuitos).

Una buena diversificación y una asignación estratégica de activos son fundamentales para el éxito de la inversión a largo plazo.

Incluso en la mente de un trader, comenzar con una asignación de activos "neutral al riesgo" y hacer spreads tácticos desde ese punto es una forma prudente de pensar en cómo ganar dinero en el mercado de forma estratégica y consistente.

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||

| Anterior : Reorientar una cartera de inversión | Próximo : ¿Cómo invertir en hidrógeno con acciones y ETF? |