![]()

وسيط CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

الاجتماعيةية

![]()

![]()

كريبتومونيز

![]()

![]()

![]()

![]()

![]()

الحساب الممول

![]()

![]()

![]()

![]()

![]()

الرياضيات وراء تنويع أصول سوق الأوراق المالية

التنويع من خلال تخصيص الأصول الاستراتيجي ، وليس التكتيكي ، هو أهم شيء يمكنك القيام به للفوز في الأسواق على المدى الطويل.

هذا أكثر أهمية من التركيز على ما تستثمر فيه وأهم من التركيز على المستوى المطلق للعائد الذي تهدف إليه.

بالنسبة للمستثمرين الأفراد الذين يقامرون في الأسواق ، فإن معظم ثرواتهم مرتبطة عادةً بالأسهم ، سواء كانت شركات فردية أو مؤشرات أسهم. بالإضافة إلى ذلك ، فإنهم يميلون إلى الاستثمار في سوق الأوراق المالية الوطنية في الشركات التي يعرفونها جيدًا (سواء كان ذلك بسبب المنتجات التي يمتلكونها أو التي يعرفونها من خلال التسويق أو الخبرة المستعملة).

حتى لو اختاروا مؤشرات الأسهم التي من المفترض أن تقدم تعرضًا متنوعًا ، فإن جميع الأسهم مرتبطة ببعضها البعض بنوع من التحيز البيئي.

كل فئة من فئات الأصول هي الأمثل في سياق معين.

- أداء الأسهم وائتمان الشركات يكون أفضل عندما يكون النمو أعلى من التوقعات ويكون التضخم معتدلاً و / أو مستقرًا.

- الدين العام (الثابت أو الاسمي) لبلدان العملة الاحتياطية يعمل بشكل أفضل في فترة الركود المعاكس للتضخم.

- تقدم السلع والسندات المرتبطة بالتضخم أفضل أداء في أوقات التضخم المرتفع.

- تكون السيولة أكثر فاعلية عندما يكون المال والائتمان شحيحين ، وما إلى ذلك.

عوائد المحافظ المعدلة حسب المخاطر المركزة في نوع معين من فئة الأصول غير فعالة.

قد يعرضون مزيدًا من التعرض على الطرف الأيمن (أي دفعات محتملة أعلى) ولكن المخاطر على الطرف الأيسر غالبًا ما تكون منحرفة.

التجار والمستثمرون الذين ينجحون في تحقيق التوازن بين فئات الأصول بطريقة يمكن للمحافظ أن تتعامل معها في أي بيئة سيزيدون من عائدهم لكل وحدة من المخاطر بشكل أفضل من أي شيء يمكنهم القيام به في الممارسة العملية.

الحد من عمليات السحب

من الضروري الحد من عمليات التراجع. كلما كبرت الحفرة التي تدخلها ، كان الخروج منها أصعب.

في الواقع ، النسبة المئوية للربح الضروري للوصول إلى نقطة التعادل أعلى.

إذا كان لديك تراجع بنسبة 10% ، فإنه يمكن التحكم فيه. تحتاج إلى ربح 11% للعودة.

إذا كان لديك تراجع بنسبة 20% ، فأنت بحاجة إلى دفع تعويضات بنسبة 25%.

أبعد من ذلك ، يصبح الأمر أكثر صعوبة. بالنسبة لمديري الصناديق المحترفين ، الذين يميل عملاؤهم إلى الالتزام الشديد بالأداء قصير الأجل ، فإن التراجع بنسبة تزيد عن 20% يمكن أن يكون قاتلاً لحياتهم المهنية.

بالإضافة إلى ذلك ، عادة ما تنخفض أسواق الأسهم بنسبة تزيد عن 20% خلال فترات الركود أو بالقرب منها.

تركيزات معينة في أسواق الأسهم - على سبيل المثال ، التكنولوجيا والعقارات والأسواق الناشئة - مع بعض المديرين المتخصصين (أو مجرد التحيز تجاه قطاعات أصول معينة) يمكن أن تجعل هذه الانخفاضات أكثر وضوحًا.

لجعل الأمور أسوأ ، يتم استخدام الرافعة المالية بشكل شائع. في حالة عدم وجود ضوابط مناسبة للمخاطر ، حتى محفظة الأسهم المتنوعة جيدًا ذات الرافعة المالية يمكن أن تعاني من انخفاضات كبيرة جدًا (> 50%) في وقت قصير.

بالنسبة للمستثمر الفردي ، هذا هو نوع التراجع الذي يمكن أن يغير قرارات الحياة المهمة ، مثل موعد التقاعد.

العلاقة ليست خطية. كلما زاد التراجع ، زاد الكسب المقابل المطلوب للعودة إلى نقطة التوازن.

الثروة تتحرك أكثر مما يتم تدميرها

التركيز في أي شيء خطير. ستشهد فئة الأصول المفضلة لدى الجميع (سواء كانت أسهم أو سندات أو ذهب أو عقارات) انخفاضًا بنسبة 50-80 % في مرحلة ما من حياتهم.

بالنظر إلى الخسارة الإجمالية للنشاط الاقتصادي على مستوى العالم خلال الـ 150 عامًا الماضية أو نحو ذلك ، تميل فترات الركود إلى أن تكون صغيرة نسبيًا مقارنة بإجمالي الخسائر التي تكبدتها أسواق الأسهم.

أدت الأزمة المالية لعام 2008 ، التي أدت إلى ركود استمر حتى منتصف عام 2009 في معظم الأسواق المتقدمة ، إلى خسارة إجمالية للنشاط العالمي تقل قليلاً عن 3% ، على الرغم من خسائر سوق الأسهم بنسبة 50% أو أكثر في الولايات المتحدة والعديد من بلدان اخرى.

لماذا تخسر أسواق الأسهم الكثير مقارنة بمستوى النشاط الاقتصادي؟

يتعلق بتأثير القيمة الحالية ، أو عملية خصم التدفقات النقدية المستقبلية. تنتقل الأسواق من خصم مستوى معين من أرباح المنتج إلى مستوى أدنى.

هذا التغيير في التوقعات يؤدي إلى انخفاض أسعارها. تعتبر خسائر الدخل في الوقت الحاضر أكثر ضررًا بأسعار الأسهم من خسائر الدخل المتوقعة على المدى الطويل.

بصرف النظر عن المخاوف بشأن الأرباح والنمو الاقتصادي ، غالبًا ما يواجه الناس مشاكل في التدفق النقدي أثناء الركود. ثم يتم توجيههم لبيع الأصول للوفاء بديونهم والمصروفات الأخرى. يتم ضغط الإجراءات بشكل أكبر.

أداء الأسهم جيد في بيئة يفوق فيها النمو التوقعات. عندما لا تكون هذه البيئة موجودة ، ينتقل رأس المال إلى فئات الأصول الأخرى بحثًا عن الأمان والسيولة.

الثروة لا تدمر بقدر ما تتحرك.

فهو يتنقل بين فئات الأصول ، وبين البلدان ، وبين العملات ، وبين مصادر الثروة النقدية وغير النقدية.

إذا كنت تستثمر فقط في الأسهم (أو أي فئة أصول أخرى ، أو بلد أو عملة) ولم يكن لديك شيء آخر "للحاق" بالحركات ، فستواجه حتما انخفاضًا كبيرًا للغاية.

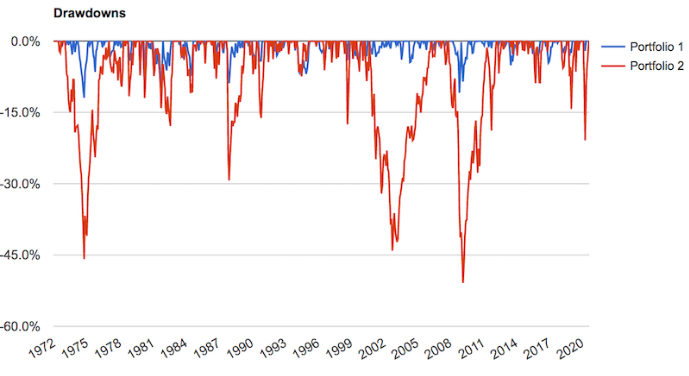

حتى المحفظة البسيطة جدًا من الأسهم (30%) ، والدخل الثابت للولايات المتحدة (60%) ، والذهب (10%) ، ممثلة بالخط الأزرق ، كانت أكثر نجاحًا في الحد من الخسائر مقارنة بالمحفظة المكونة فقط من الأسهم (الخط الأحمر).

سيكون الانخفاض في العائد أقل وضوحًا ؛ سيتم أيضًا تقليل التقلب والمخاطر على اليسار بمقدار 2 إلى 3 بناءً على هذا المزيج البسيط.

ألن تكون العوائد أقل؟

نعم ، ولكن المحفظة التي تتطابق نفوذها مع عائدات سوق الأسهم ستُظهر نسبة مخاطر / عائد أعلى. أو نفس المخاطر ، ولكن عوائد أعلى. لأنك تحصل على عائد أكبر لكل وحدة مخاطرة.

في أي وقت يكون هناك تدفق خارجي للأصل ، يمكن أن يتشتت إلى العديد من فئات الأصول الأخرى ، والمناطق الجغرافية والعملات التي تعتبر أكثر ملاءمة للمزيج الصحيح من العائدات مقابل المخاطر.

تعلم كيفية الجمع بين كل هذه العوامل بشكل صحيح أمر ضروري لتحسين العائد بشكل منهجي فيما يتعلق بمستوى المخاطر التي يتم التعرض لها.

من المهم أن يكون لديك محفظة متوازنة قادرة على الأداء في بيئات اقتصادية مختلفة وتحد من الانخفاضات في العوائد. خلاف ذلك ، فإنك تخاطر بقضاء الكثير من الوقت في محاولة استعادة الأموال التي خسرتها في عمليات السحب السابقة.

بالنسبة للمتداولين المبتدئين ، من المحتمل أنهم لن يتمكنوا أبدًا من استرداد الأموال التي فقدوها في التداول في الأسواق ، مما يعني أنه سيتعين عليهم استعادتها من خلال وظيفتهم اليومية و / أو عن طريق الانسحاب تمامًا من الأسواق.

علاقات التنويع

إن تقليل المخاطر من خلال الجمع بين الأصول غير المرتبطة يتبع علاقة رياضية أنيقة.

هناك ثلاثة متغيرات أساسية:

- توقعات العائد وخصائص التقلب لكل أصل أو تيار عائد

- الارتباط بين و / أو بين كل من الأصول أو تدفقات العائد

- عدد الأصول المختلفة في المحفظة.

كلما زاد عدد الأصول أو تدفقات العائد وانخفض الارتباط بينها ، انخفضت المخاطر لكل وحدة عائد.

باستخدام عملية ضرب المصفوفة الأساسية ، يمكننا تحديد هذه العلاقة رياضيًا وتمثيلها بصريًا.

أمثلة

لنفترض أن لديك أصولًا في محفظة ولكل منها نفس خصائص العائد والتقلب.

لنفترض أن كل واحد منهم لديه عائد سنوي متوقع بنسبة 5 % وأن تقلبه السنوي هو 15 % (يمثله الانحراف المعياري أو مقياس تقلب مماثل).

كم من هذه الأصول ستحتاج للحفاظ على نفس العوائد مع تقليل المخاطر إلى النصف؟

اربعة فقط.

عندما يكون الارتباط بين الأصول صفراً - أي أن كل منها يوفر تدفقات عودة بشكل مستقل - تتبع العلاقة نمط نوع الجذر التربيعي.

ومع ذلك ، كلما زادت العلاقة بين الأصول ، يزداد عدد تدفقات العائد المطلوبة لتحقيق نفس تأثير التنويع. في بعض الأحيان ، يصبح تحقيق مستوى معين من الحد من المخاطر من خلال التنويع مستحيلًا عندما يزداد الارتباط بين الأصول.

إذا تم زيادة الارتباط بين الأصول إلى 25% ، فإن إضافة 25 تدفقات عوائد مختلفة إلى المحفظة لن تقلل من المخاطر إلى النصف.

هذا هو السبب في أنه من المهم أن يكون لديك تدفقات عودة متمايزة حقًا ، مهما كان من الصعب تحقيقها. تعتمد معظم أشكال الدخل على الاقتصاد السليم أو ترتبط به ارتباطًا وثيقًا.

لذلك ، حتى لو كنت تمتلك أسهمًا تكنولوجية مختلفة ، ومخزونًا للطاقة ، ومخزونًا للمرافق ، وأشكالًا مختلفة من الأعمال ، يتم تحديدها جميعًا إلى حد كبير من خلال دورة الائتمان الإجمالية.

قد يكون مصدر التدفق النقدي مختلفًا. لكن حتى هذا مرتبط بالنشاط الاقتصادي العام.

بصفتك متداولًا أو مستثمرًا ، لديك ميزة فريدة على القطاعات الأخرى لأنه يمكنك بيع الأسواق على المكشوف. يمكنك المراهنة على انخفاض الأسعار.

في مناطق أخرى ، من الصعب القيام بذلك. إذا كنت تعمل في مجال التصنيع أو التجارة الإلكترونية أو الخدمة أو أي شيء آخر ، فأنت تخضع إلى حد كبير للدورة بشكل أو بآخر ، وبعض الصناعات أكثر من غيرها.

إذا كنت تاجرًا أو مستثمرًا ولديك خط العرض هذا ، فيمكنك تجنب وجود هذه التحيزات الضمنية تجاه الثيران (أو الدببة) في أي منطقة.

ولكن في الوقت نفسه ، من الصعب أيضًا تحقيق البيع على المكشوف. أنت تدفع فعليًا علاوة مخاطر.

بالإضافة إلى ذلك ، لا تزال فرق الإدارة تتحكم في سرد القصص. كما أن أبحاث الأسهم في جانب البيع (إلى حد كبير مديري العلاقات لقسم الخدمات المصرفية الاستثمارية) لديها نزعة صعودية في المساعدة على كسب الأعمال التجارية والحفاظ على العلاقات الإيجابية.

تريد البنوك المركزية ارتفاع أسعار الأصول. سوف يهدفون إلى معدل تضخم لا يقل عن صفر.

إنهم ينشئون نقودًا قانونية ، ويمكنهم تعديل الحوافز لتحفيز إنشاء الائتمان ، ويمكنهم شراء الأصول مباشرة ، واستثمار العجز الحكومي.

يدير بعض المستثمرين صندوقًا مختلطًا طويلًا / قصيرًا ، مثل صندوق 130/30 أو 150/50. تتكون هذه الأساليب من أصول البيع على المكشوف حتى 30% و 50% من قيمة المحفظة ، على التوالي ، واستخدام النقد المقترض بالفعل عن طريق البيع على المكشوف لتطوير تعرضات طويلة تصل إلى 130% و 150% من المحفظة ، على التوالي.

كلاهما لهما تعرض صافي بنسبة 100% ، ولكن مع محافظ منفصلة للمراكز الطويلة والقصيرة.

حتى بعض البائعين على المكشوف المعروفين يستخدمون نوعًا من النهج الذي يتضمن الشراء في السوق (2x) ثم استثمار رأس المال الفكري في مركز قصير ، للحصول على تعرض طويل بنسبة 100%. عندئذٍ تكون قيمة ألفا الناتجة دالة على فعالية خيارات البيع على المكشوف مقارنةً بالمعيار.

على سبيل المثال ، إذا ارتفع السوق بنسبة 10% في عام واحد وخسرت محفظة المراكز القصيرة 6% (أي زادت الأسهم المباعة على المكشوف بنسبة 6%) ، فإن قيمة ألفا الناتجة هي 400 نقطة أساس (4%). سيكون العائد الإجمالي للصندوق القصير 2x / 1x 2 * 10% ناقص 6% = 14% (أي + 4% مقارنة بالمعيار).

بعض الصناديق القصيرة هي بائعين متخصصين على المكشوف وتمارس فقط البيع على المكشوف ، لكن هذا النموذج يصعب تشغيله.

بالإضافة إلى ذلك ، غالبًا ما تكون هذه الأموال قصيرة للأصول ذات معدلات الفائدة أو العوائد المنخفضة وتصبح أطول بالنسبة للأصول ذات العوائد المرتفعة. يؤدي هذا إلى زيادة مخاطرها أعلى من المعيار القياسي الخاص بها ، حيث أن الأصول ذات العائد المنخفض بشكل طبيعي أقل خطورة بشكل عام من الأصول ذات العوائد الأعلى.

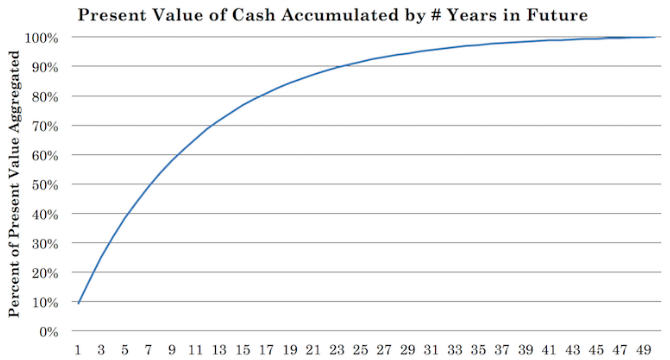

علاوة على ذلك ، مهما كانت طبيعة الأصل المالي أو مصدر تدفقاته النقدية ، فإنها تتأثر جميعًا بأسعار الفائدة. هذا هو في النهاية ما يحدد الأصول المالية على المستوى الأساسي.

كمستثمر ، فإنك تدفع مبلغًا مقطوعًا للتدفقات النقدية المستقبلية.

سعر الأصل هو ببساطة سلسلة التدفقات النقدية المستقبلية المخصومة حتى الوقت الحاضر. بالنسبة للسهم ، الذي يكون مصطلحه دائمًا من الناحية النظرية ، فإن هذا يعني القيمة الحالية لمجموع تدفقاته النقدية المستقبلية على مدار الأربعين إلى الخمسين عامًا القادمة (تأتي معظم هذه القيمة الحالية من السنوات العشر القادمة):

لقد أصاب انهيار Covid-19 كل الأعمال تقريبًا باستثناء عدد قليل (على سبيل المثال ، تلك التي توفر السلع ، وبعض شركات التكنولوجيا والتكنولوجيا الحيوية).

في الواقع ، ترتبط معظم الأسهم بحوالي 75% ببعضها البعض. هذا يعني أن امتلاك مجموعة من الأسهم لا يوفر الكثير من التنوع.

خلال فترة الكساد الكبير ، هبطت سوق الأسهم الأمريكية بنسبة 89% بين الذروة والقاع.

خلال الأزمة المالية لعام 2008 ، انخفض مؤشر S&P 500 (أكثر من 500 سهم ، بما في ذلك الشركات التي لديها أكثر من فئة أسهم) بنسبة 51 % ، بين أعلى مستوى في أكتوبر 2007 وأدنى مستوى في مارس 2009.

تسبب انهيار NASDAQ في عام 2000 في انخفاض مؤشر التكنولوجيا بنسبة 80 %.

تسببت أزمة Covid-19 في انخفاض الأسهم الأمريكية بنحو 35% ، مع تأثيرات التوزيع (فقدت الشركات الصغيرة حوالي 45%). كان هذا أقل من تعطل إجراءات البنك المركزي الأخرى ، لكن السرعة كانت أسرع مما كانت عليه في عامي 2008 و 1929.

وتجدر الإشارة أيضًا إلى أن سوق الأوراق المالية يمثل أفضل الشركات ذات رؤوس الأموال. تميل إلى أن تكون أكثر تنوعًا وراسخة.

تراجعت أسهم الشركات الصغيرة بنحو 45 % في أسابيع قليلة فقط خلال فترة الركود Covid-19. إذا كان هناك مؤشر حقيقي للشركات الصغيرة ، لكان الانخفاض أكبر بكثير من هذا الرقم.

الارتباط الصفري

إذا كان الارتباط بين الأصول صفراً ، تتطور علاقة واضحة إلى حد ما.

- إذا كان لديك 4 أصول مع عائد متساو ومخاطر متساوية ، فإنك تقلل مخاطرك إلى النصف دون تقليل عائدك.

- إذا كان لديك 9 أصول مع عائد متساو ومخاطر متساوية ، فإنك تقلل من مخاطرك بمقدار الثلثين دون تقليل عائدك.

- إذا كان لديك 16 أصلًا من الأصول ذات العائد المتساوي والمخاطر المتساوية ، فإنك تقلل من المخاطر بنسبة 75% (ثلاثة أرباع) دون تقليل عائدك.

- إذا كان لديك 25 أصلًا متساويًا في العائد ومخاطر متساوية ، فإنك تقلل من المخاطر بنسبة 80% (أربعة أخماس) دون تقليل عائدك.

كما ستلاحظ ، كل هذه الأرقام المختارة (4 ، 9 ، 16 ، 25) كلها مربعات كاملة وتعطي نسبة مئوية واضحة من حيث تقليل المخاطر.

هذا يعني أنه إذا كان لديك ، على سبيل المثال ، 15 تدفقات عائد مختلفة غير مرتبطة ببعضها البعض ، فيمكنك تحسين نسبة المخاطرة / المكافأة الخاصة بك بمعامل يبلغ حوالي 4.

إذا كان لديك 15 تدفقات عائد تأمل في منحك عوائد سنوية بنسبة 5% وكان تقلب هذه العوائد 15% ، فهذا يعني أن عائدك يظل عند 5% ، لكن مخاطرك تقل بحوالي 75%.% أو حوالي 4 %.

كما يوفر لك فرصًا هندسية استراتيجية مثيرة للاهتمام.

لنفترض أنك تريد تحسين عائداتك وجعل مخاطرك مساوية لمخاطر سوق الأسهم (حوالي 15% سنويًا).

هذا يعني أنه يمكنك مضاعفة عائداتك أربع مرات لتحمل نفس مخاطر سوق الأسهم ، ولكن بعائد سنوي أربعة أضعاف ذلك. (الرافعة المالية 4x هي رافعة مالية قياسية بموجب قاعدة المتداول اليومي في الولايات المتحدة ، معتدلة بواسطة صناديق التحوط ومعايير الأسهم الخاصة ، ومنخفضة جدًا وفقًا لمعايير البنوك التجارية).

يأتي هذا أيضًا مع مجموعة من المزايا الأخرى ، مثل انخفاض التراجع ومخاطر أقل على الذيل الأيسر.

تتضمن هذه العملية التنويع بين الأصول المختلفة ، ضمن فئات الأصول ، حسب المنطقة الجغرافية ، بعملات مختلفة ومدد مختلفة (أي فترة استحقاق الاستثمار).

يمكنك قراءة هذه المقالة حول التنويع من الإصدارات التجريبية. تشير الجيدات ببساطة إلى فئات الأصول المختلفة (السندات والأسهم والسلع). نظرًا لكون عدد فئات الأصول محدودًا ، فمن الصعب أن يكون لديك استثمارات متمايزة حقًا من نقطة معينة.

لذلك ، يسمح لك هذا الأسلوب بتقليل المخاطر بنسبة 60-70%.

عندما تقوم بالتنويع مقابل ألفا ، أو جني العوائد أينما كانت ، طويلة أو قصيرة ، أو أيا كان هيكل الأعمال داخل وبين أي فئة من فئات الأصول ، فإن احتمالات التنويع لديك أعلى بكثير.

ومع ذلك ، تأتي حقيقة أنه من الصعب للغاية المراهنة على ما سيكون جيدًا أو سيئًا ، لذلك ربما لا ينبغي على معظم المستثمرين المخاطرة بألفا (أي الرهان تكتيكيًا). سيحاول معظمهم على أي حال ، ولكن بدون اتباع نهج السبب والنتيجة المنتظم ، من الصعب جدًا التصرف على المدى الطويل.

التخصيص الاستراتيجي الكبير للأصول هو الطريقة الأكثر واقعية للفوز في الأسواق على المدى الطويل.

25% ارتباط

عندما تكون الأصول مترابطة بنسبة 25% ، فإن تلك الأصول الأربعة التي تقلل المخاطر إلى النصف عندما لا ترتبط الآن تقلل من المخاطر بنسبة 34%.

تعمل تسعة أصول على تقليل المخاطر بنسبة 42% بدلاً من 67%. هذا بالفعل فرق 25%.

تعمل ستة عشر أصلًا على تقليل المخاطر بنسبة 46% (ليس فرقًا كبيرًا مع تسعة) بدلاً من 75%.

خمسة وعشرون أصلًا تقللها بنسبة 47% (تحسن بنسبة نقطة مئوية واحدة فقط) بدلاً من 80%.

يتمثل الاختلاف الرئيسي في أن الفائدة الهامشية للتنويع تتضاءل بشكل كبير مع ارتباط تدفقات العائدات ببعضها البعض.

عندما يتم التمييز بين تدفقات العوائد ، تكون الفائدة الهامشية للتنويع أقوى. عندما تصبح مترابطة ، تنخفض المنفعة الحدية ، أيضًا بطريقة غير خطية.

50% ارتباط

كما هو متوقع ، فإن الانتقال من ارتباط من 25% إلى 50% يؤدي أيضًا إلى انخفاض حاد في الفائدة الإضافية للتنويع.

أربعة تيارات ذات عوائد متساوية ، في مخاطر متساوية ، مرتبطة بنسبة 50% مع بعضها البعض ، من شأنها أن تقلل الخطر بنسبة 21% فقط مقارنة بـ 50% في حالة عدم وجود ارتباط.

تسعة يقلل الخطر بنسبة 25% (مقارنة بـ 67% للارتباط الصفري).

قلل ستة عشر من المخاطر بنسبة 27% (مقابل 75%).

خفضت خمسة وعشرون المخاطر بنسبة 28% (مقابل 80%).

الانتقال من تسعة إلى خمسة وعشرين أصلًا ، قفزة هائلة ، يقلل فقط من المخاطر بثلاث نقاط مئوية. إن إضافة مجموعة من الأصول شبه المترابطة لا يضيف الكثير من حيث التنويع الحقيقي.

75% ارتباط

الارتباط 75% بين الأصول في المحفظة يشبه امتلاك محفظة من الأسهم.

على الرغم من اختلاف نماذج الأعمال والتدفقات النقدية للشركات المختلفة ، إلا أنها تعتمد جميعها على أسعار الفائدة والنشاط الاقتصادي العام وتخضع لسلوك المستثمر الكلي.

على الرغم من أن الأعمال التجارية جيدة بشكل أساسي ، عندما يواجه المستثمرون أنفسهم مشاكل في التدفق النقدي ، يتعين عليهم بيع الأصول من أجل الوفاء بالتزاماتهم. لذا ، حتى إذا كنت تمتلك صندوق مؤشر "متنوع" أو ما شابه ، فإن أسعار الأسهم تميل إلى الانخفاض بشكل جماعي ، على الرغم من اختلاف أساسيات هذه الشركات تمامًا.

في حالة انهيار فيروس كورونا ، كان ما حدث في أواخر فبراير ومنتصف مارس 2020 سيئًا للغاية مقارنة بما كان متوقعًا في السوق - النمو الاقتصادي المستمر - حيث تم بيع جميع الأصول تقريبًا. العديد من المستثمرين لديهم مشاكل التدفق النقدي.

لقد راهن الكثيرون على أشياء اعتقدوا أنها مستحيلة واضطروا إلى التحوط بقوة عندما يقتربون من إضراب الأسعار (أو يصبحون مسؤولية).

أصبح الدخل الذي توقعوا الحصول عليه من هذه الصفقات (على سبيل المثال ، كونهم بائعًا لخيارات الشراء المكشوفة) منخفضًا جدًا مقارنة بالالتزامات التي كان عليهم تحملها مع انخفاض الخيارات إلى مستوى واحد. في مستوى المال.

أدى سلوك التحوط الديناميكي هذا إلى تفاقم حركة البيع.

وشهدت سندات الخزانة الأمريكية ، وهي أهم الأصول الاحتياطية في العالم ، ارتفاعاً حاداً. لكن حتى ذلك الحين ، مروا بأيام سيئة للغاية ربما هزت المستثمرين الذين لم يمنحوا أنفسهم حماية.

ولكن أثناء الانهيارات ، تتأثر الأصول التي تكون أساسياتها جيدة بخلاف ذلك.

قال جيف بيزوس ما يلي عن عمله خلال انهيار الإنترنت في عام 2000. انخفض سهم أمازون (AMZN) إلى 6 دولارات للسهم في العام التالي ، على الرغم من تحسن الأساسيات الداخلية:

"كانت لدي جميع المقاييس الداخلية حول عدد العملاء الذين لدينا ويمكنني رؤيتها. اعتقد الناس أننا نخسر المال .... لقد عرفت للتو أنه عمل تجاري. التكاليف الثابتة ، وبمجرد وصولنا إلى على نطاق كاف ، سيكون لدينا عمل جيد جدًا ... هذا الفهم للطبيعة الثابتة لنفقاتنا ، مقارنةً بالبيع بالتجزئة الفعلي ، هو ما دفعنا إلى تبني استراتيجية "الحصول على أكبر قدر ممكن من السرعة". كنا نعلم أن اقتصادنا سيتحسن إذا كان لدينا ما يكفي من الحجم ".

خلاصة القول هي أنه حتى مع تعزيز الشركة داخليًا ، فقد تم دهس السهم من قبل المستثمرين الذين فروا إلى المخرج في الانهيار.

أربعة أصول مرتبطة بنسبة 75% فقط تقلل المخاطر بنسبة 10% ، مقارنة بـ 50% لأربعة أصول بدون ارتباط.

يسمح الجديد بتخفيض بنسبة 12% (مقارنة بـ 67% لتسعة عند ارتباط صفري).

كما قلل ستة عشر من المخاطر بنسبة 12% فقط (من 75%).

خفضت خمسة وعشرون المخاطر بنسبة 13% (مقابل 80%).

كما ترى ، يتم تسطيح منحنى تقليل المخاطر بسرعة كبيرة ، حيث تختفي الفائدة الهامشية عمليًا. عند الأصل الخامس ، تكون الفائدة الحدية لتقليل المخاطر أقل من نقطة مئوية واحدة.

في الواقع ، حتى إذا أضفت 1000 تدفقات من العائدات مع ارتباط بنسبة 75% ، فأنت لا تقلل من مخاطرك كثيرًا.

هذا هو السبب في أن صناديق المؤشرات العامة وصناديق الاستثمار المتداولة لا تقدم تنويعًا حقيقيًا.

أنها تحتوي على الكثير من الأصول المختلفة. لكن الإجراءات تتأثر بشدة بنفس النوع من روابط السبب والنتيجة بغض النظر عن نوع النشاط الذي يشاركون فيه. ترتفع الأسهم وتنخفض بشكل عام معًا ، على الرغم من اختلاف طبيعة التدفق النقدي تمامًا.

ترتبط ارتباطًا وثيقًا بدورة الائتمان. وفيما يتعلق بالعوامل المعاصرة ، لم يعد من الممكن خفض أسعار الفائدة لتعويض انخفاض الأرباح.

بالنسبة لأولئك الذين يديرون محافظ الأسهم ، هذا هو نوع العلاقة التي يبحثون عنها.

بالإضافة إلى ذلك ، يعد سوق الأسهم من أصعب الأسواق في توليد ألفا ، وترتبط ألفا بالبيتا. إن إضافة المزيد من الأسهم إلى ما بعد نقطة معينة لن يؤدي إلى تنويع المحفظة أكثر من ذلك بكثير.

يقول وارن بافيت إنه لا يحب التنويع. بالنسبة له ، الذي ترتبط ثروته بقوة بأسهم الولايات المتحدة ذات رؤوس الأموال الكبيرة ، فإن التنويع لن يفيده كثيرًا فيما يتعلق بزيادة المكافأة على المخاطرة. ترتبط المرتجعات بشكل أكبر باختيار المخزون الجيد ، وهو أمر ليس من السهل القيام به.

تعود العوائد المتفوقة للمديرين المتخصصين في أسواق الأسهم بشكل عام إلى ارتفاع نسبة المخاطرة عن المعتاد.

أيضًا ، عندما تنمو المحفظة إلى حجم كبير جدًا ، يصبح من الصعب تحقيق عوائد أعلى من عوائد السوق ، حيث تبدأ أحجام المراكز في تمثيل جزء كبير من السوق لكل ورقة مالية.

بالنسبة لأي كيان يدير عشرات المليارات من الدولارات ، فإن الحصول على حصص أكبر في الشركات الصغيرة سيكون مثل امتلاكها. بمعنى آخر ، لقد بدأوا في أن يصبحوا السوق نفسه. هذا هو السبب في أن صناديق ألفا (أولئك الذين يحاولون التغلب على السوق) يجب أن تحدد حجمها ، لأن قدرة ألفا محدودة.

تخصيص الأصول: تطبيق عملي

إذا تمكنت من العثور على 15 تدفقات عوائد عالية الجودة وغير مرتبطة حقًا ولكل منها عائد متساوٍ تقريبًا ومخاطر متساوية ، يمكنك تحسين نسبة المخاطرة / المكافأة بحوالي 4 مرات.

هناك مستوى من الرياضيات يكون فيه التقليل الهامشي للمخاطر بسبب تأثيرات التنويع أكثر فائدة في البداية ، ثم يتباطأ. (وبالطبع ، يظل الأمر مهمًا في البداية إذا كان الارتباط ضعيفًا جدًا).

إذا انتقلت من مسار إلى دفقين غير مرتبطين ، فإنك تقلل من المخاطر بنسبة 29% دون تقليل عائدك.

إذا انتقلت من واحد إلى ثلاثة تدفقات عائد غير مرتبطة ، فإنك تقلل من مخاطرك الإجمالية بنسبة 42% (مرة أخرى ، دون تقليل عائدك).

أربعة تدفقات من العوائد غير المرتبطة تقلل المخاطر إلى النصف.

إذا ذهبت إلى 10 تدفقات من المرتجعات ، فإنك تقلل من مخاطرك الإجمالية بحوالي 68%.

إذا ذهبت إلى 15 تدفقات عوائد ، فإنك تقلل من مخاطرك بحوالي 74% ، وهو عامل يقارب 4 مرات.

من ناحية أخرى ، إذا كنت في محفظة تمتلك فيها 25 سهماً ، فإنك تقلل فقط من مخاطرك بحوالي 13%. إذا كنت تمتلك ألف سهم ، فإنك تقلل من مخاطرك بحوالي 15%. حتى بعد تدفقات من 4-5 عوائد ، تكون الفائدة الهامشية أقل من 1%.

هيكلة محفظتك

يجب أن يكون للطريقة التي تتعامل بها مع التداول أو الاستثمار هيكل ما. إذا كنت تذهب ذهابًا وإيابًا كثيرًا ، فأنت تبحث أساسًا عن ألفا نقي. من الصعب القيام بذلك.

إذا كنت طويلاً ، وقمت بالشراء والاحتفاظ ، واتباع فئات الأصول الكبيرة ، فأنت تخاطر بالمخاطر التجريبية.

سيأخذ الكثير مزيجًا من ألفا وبيتا.

يجب على معظم المستثمرين التعامل معها بمعنى هيكلة محافظهم على افتراض أن المستقبل غير معروف (أي المزيد تجاه مخاطر بيتا ، والتي يمكنك قبولها دون مشكلة ، مع العلم أن فئات الأصول تتفوق في الأداء على السيولة طويلة الأجل).

يرغب العديد من المستثمرين دائمًا في الحصول على "معلومات سريعة" أو يرغبون في معرفة أفضل الأشياء للتداول أو الاستثمار فيها. ربما لن يكون ذا فائدة كبيرة. بالنسبة للجزء الأكبر ، سيؤدي ذلك إلى خسارتهم.

بالإضافة إلى ذلك ، فإن ما هو معروف يتم خصمه بالفعل في السعر. وقائمة المجهولين كبيرة مقارنة بما يمكن أن يعرفه المرء عنها ، مما يجعل من الصعب المقامرة في الأسواق المالية.

بدلاً من ذلك ، يجب أن يفكروا في ماهية موقفهم "المحايد للمخاطرة".

كيف تحقق المحفظة التوازن؟ كيف يحقق هذا التوازن لتعظيم النسبة بين العائد والمخاطرة؟

إذا تمكنت من الحصول على هذه التدفقات عالية الجودة من 10 إلى 15 عائدات غير مرتبطة ، فسوف تقلل من المخاطر بحوالي 70-75% مقارنة بالمحفظة النموذجية.

ما هو الارتباط؟

تم استخدام الكلمتين "الارتباط" و "غير المترابط" عدة مرات في هذه المقالة ، لذلك من المهم توضيح معناها.

ليس هذا هو المعنى الكلاسيكي للارتباط من حيث المعامل أو النسبة المئوية - على سبيل المثال ، أن العملات والنفط مرتبطان بنسبة X بالمائة.

إنه نهج بأثر رجعي.

إنها بالأحرى مسألة معرفة ما هي خصائصها الجوهرية؟

ما هي دوافع عائداتها (ومخاطرها) وكيف تتصرف قيمتها استجابة لمتغيرات معينة ، مثل الحركات في النمو وتوقعات التضخم؟

معاملات الارتباط هي منتجات ثانوية عابرة لهذه العلاقات وهي بطبيعتها غير مستقرة.

إذا كان لديك ، على سبيل المثال ، محفظة أوراق مالية ، أو محفظة سندات ، أو إذا كنت تمتلك أرضًا غابات ، أو عقارات ، أو شركة على شبكة الإنترنت ، أو حقوق علامات تجارية ، أو ذهبًا أو معادن ثمينة ، إذا كنت منقسماً بين عملات مختلفة ، وما إلى ذلك. ، كيف تتصرف كل هذه الأصول؟

هل هما متماثلان أم مختلفان؟

إذا فكرت في أزمات سابقة مثل أزمة عام 2008 وذعر فيروس كورونا لعام 2020:

- كيف خرجوا منه؟

- هل تغيرت قيمتها كثيرا؟

- هل أثر ذلك على مقدار الأموال التي يمكنك الحصول عليها منها؟

- هل بعض الأصول "متعرجة" بينما البعض الآخر "zag"؟

- كيف تطورت القيمة الإجمالية للمحفظة؟

- هل بقيت مستقرة أم تسببت في إفرازات مؤلمة؟

- ما الذي يمكنك فعله أكثر لتحسين عائدك مقابل مخاطرك؟

افكار اخيرة

يميل معظم المستثمرين إلى البقاء طويلاً في أسواق الأسهم الخاصة بهم ، مما يجعلهم يتمتعون بمحافظ ضعيفة التنوع وعرضة لانخفاضات حادة.

يجب أن يكون معظم المستثمرين أقل اهتمامًا بنوع الأصول أو الأشياء المحددة التي يمكنني الاستثمار فيها والتي ستكون جيدة.

بدلاً من ذلك ، يجب عليهم التفكير في كيفية هيكلة محافظهم بطريقة تمكنهم من تحقيق توزيع ممتاز للأصول لا يتسبب في تفوقهم أو ضعف أدائهم في بيئة معينة.

في الأسواق ، ما لا تعرفه سيكون دائمًا أكثر أهمية مما تعرفه.

يتطلب الأمر أيضًا مستوى معينًا من الوعي الذاتي والتواضع لمعرفة ما لا تعرفه. من المفارقات أن المتداولين والمستثمرين الأقل خبرة يميلون إلى أن يكونوا الأكثر ثقة لأنهم ببساطة لا يعرفون ما يكفي لإدراك ما ينقصهم.

لذلك ، لإدارة حالة عدم اليقين المتأصلة في أسواق الأسهم بنجاح ، فمن الأفضل اللجوء إلى التنويع الاستراتيجي وتدفقات العوائد المتباينة.

كما أن لديها تطبيقات للهندسة الآمنة لمحفظة بمستويات مستهدفة من العائد والمخاطر.

إذا تمكن المستثمرون من إنشاء محافظ محسّنة بشكل فعال حيث يقومون بتحسين نسبة المخاطر / العائد بنسبة 2-5 أضعاف ما سيحصلون عليه من خلال نهج الإدارة التقليدي ، فإنهم يحصلون على:

- نفس العوائد مع مخاطر أقل

- عوائد أفضل بنفس المخاطر (من خلال الرافعة المالية أو الأساليب المماثلة) ، أو

- تقليب من هؤلاء

على سبيل المثال ، لنفترض أن المستثمر لديه عشرة أصول أو تدفقات عوائد يريدون الاستثمار فيها. لكل منها عائد سنوي (متوقع) يبلغ 4% وتقلبات سنوية تبلغ 12%.

إذا لم يكن كل واحد منهم مرتبطًا بالآخرين ، فإنه يقلل من مخاطره بعامل 3x ، وفقًا للعلاقة التي اكتشفناها أعلاه.

إنه يحتفظ بنفس العائد البالغ 4% ، لكنه يقلل من مخاطرته إلى ثلث تلك النسبة البالغة 12% ، أو 4%.

لديه الآن محفظة تولد عائدًا بنسبة 4 % لتقلبات سنوية بنسبة 4 %. إنه الآن حر في تكييف المحفظة مع المخاطر المستهدفة أو عتبة العائد.

إذا كان يريد عائدًا سنويًا بنسبة 10 % ، فيمكنه اقتراض 1.5 دولار لكل دولار من أسهم الخزانة. بعبارة أخرى ، مقابل 4 دولارات من حقوق الملكية ، يمكنه اقتراض 6 دولارات (إجمالي 10 دولارات) وكسب عائد بنسبة 10% مع تقلب سنوي قدره 10% - بافتراض أنه سعيد بهذا المستوى من المخاطر (وأن تكاليف الاقتراض ليست كذلك) يكاد يكون مجانيًا).

التنويع الجيد والتوزيع الاستراتيجي للأصول ضروريان لنجاح الاستثمارات طويلة الأجل.

حتى في ذهن المتداول ، فإن البدء بتخصيص الأصول "المحايد للمخاطر" وإجراء فروق تكتيكية من هناك طريقة حكيمة للتفكير في كيفية جني الأموال من السوق بشكل استراتيجي ومتسق.

| الوسطاء | الأدوات المالية | رسوم الوساطة (يورونكست) | رأينا |

|---|---|---|---|

| حساب الأوراق المالية، حساب الهامش | بدون عمولة لحجم شهري بحد أقصى 100,000 يورو، ثم 0.20%. | XTB: تداول بدون عمولة، ولكن مع اختيار الأوراق المالية التي تقتصر على 3,600 سهم و1,350 من صناديق المؤشرات المتداولة. حساب تجريبي مجاني لاختبار المنصة. | |

| الاستثمار ينطوي على مخاطر الخسارة | |||