![]()

Tillgångsallokering : Matematiken bakom diversifiering

Diversifiering genom strategisk, snarare än taktisk, tillgångsfördelning är det viktigaste du kan göra för att vinna på marknaderna på lång sikt.

Det är viktigare än att fokusera på vad man ska investera i och viktigare än att fokusera på den absoluta avkastningsnivå man strävar efter.

För enskilda investerare som spelar på marknaderna är större delen av deras förmögenhet vanligtvis bunden i aktier, oavsett om det rör sig om enskilda företag eller börsindex. Dessutom tenderar de att investera på hemmamarknaden i de företag som de känner till bäst (antingen på grund av de produkter som de äger eller känner till från marknadsföring eller andrahandserfarenhet).

Även om de väljer aktieindex som ska ge en diversifierad exponering är alla aktier sammanlänkade av någon typ av miljöbias.

Varje tillgångsslag är optimalt i ett visst sammanhang.

- Aktier och företagskrediter presterar bäst när tillväxten ligger över förväntningarna och inflationen är måttlig och/eller stabil.

- Statsskulden (fast eller nominell) i länder med reservvaluta presterar bäst i en disinflationistisk recession.

- Råvaror och inflationsbundna obligationer presterar bäst under perioder med hög inflation.

- Kontanter fungerar bäst när pengarna och krediterna är knappa, och så vidare.

Riskjusterad avkastning från portföljer som är koncentrerade till en viss typ av tillgångsklass är ineffektiv.

De kan erbjuda större exponering i den högra änden (dvs. högre potentiella vinster) men risker i den vänstra änden som ofta är asymmetriska.

Traders och investerare som lyckas balansera tillgångsklasser så att portföljerna kan klara sig bra i alla miljöer kommer att öka sin avkastning per riskenhet bättre än vad de kan göra i praktiken.

Begränsning av drawdowns

Det är viktigt att begränsa drawdowns. Ju större hål du hamnar i, desto svårare är det att ta sig ut.

Detta beror på att den procentuella vinst som krävs för att nå jämvikt är högre.

Om du har en drawdown på 10 procent är det hanterbart. Du behöver en vinst på 11 % för att komma in igen.

Om du har en 20-procentig drawdown behöver du en 25-procentig vinst.

Utöver det blir det svårare. För professionella fondförvaltare, vars kunder i allmänhet är mycket intresserade av kortsiktiga resultat, kan en drawdown på mer än 20 % vara karriärdödande.

Dessutom faller aktiemarknaderna vanligtvis med mer än 20 % under eller nära en recession.

Vissa koncentrationer inom aktiemarknaderna - t.ex. teknik, fastigheter, tillväxtmarknader - med vissa specialiserade förvaltare (eller helt enkelt med en förkärlek för vissa tillgångsgrupper) kan göra dessa nedgångar ännu mer uttalade.

För att göra saken ännu värre används ofta hävstångseffekter. Om det saknas lämpliga riskkontroller kan även en väldiversifierad aktieportfölj med hävstångseffekt drabbas av mycket stora nedgångar (>50 %) på kort tid.

För en enskild investerare är detta den typ av nedgång som kan förändra viktiga livsbeslut, till exempel när man ska gå i pension.

Förhållandet är inte linjärt. Ju större avdraget är, desto större är den motsvarande vinst som krävs för att återgå till jämvikt.

Rikedomar flyttas mer än de förstörs

Att koncentrera sig på något är farligt. Allas favorittillgångsklass (oavsett om det är aktier, obligationer, guld eller fastigheter) kommer att sjunka med 50-80 procent någon gång under sin livstid.

Om man tittar på den totala förlusten av ekonomisk aktivitet globalt sett under de senaste 150 åren eller så, tenderar recessioner att vara relativt små jämfört med de totala förlusterna för aktiemarknaderna.

Finanskrisen 2008, som ledde till en recession som varade fram till mitten av 2009 på de flesta utvecklade marknader, resulterade i en total förlust av den globala aktiviteten på knappt 3 %, trots att aktiemarknaderna förlorade 50 % eller mer i USA och flera andra länder.

Varför förlorar aktiemarknaderna så mycket i förhållande till den ekonomiska aktiviteten?

Det har att göra med nuvärdeeffekten, eller processen att diskontera framtida kassaflöden. Marknaderna övergår från att diskontera en viss vinstnivå till en lägre nivå.

Denna förändring i förväntningarna leder till att deras priser sjunker. Resultatförluster i nuläget är mer skadliga för aktiekurserna än förväntade resultatförluster på längre sikt.

Förutom oro för intäkterna och den ekonomiska tillväxten har människor ofta problem med kassaflödet under en lågkonjunktur. De tvingas sälja tillgångar för att betala skulder och andra utgifter. Aktierna pressas ytterligare.

Aktier går bra i en miljö där tillväxten är högre än väntat. När denna miljö inte finns, flyttar kapitalet till andra tillgångsklasser i jakt på säkerhet och likviditet.

Rikedomar förstörs inte så mycket som de flyttas.

Den rör sig mellan olika tillgångsklasser, mellan länder, mellan valutor och mellan monetära och icke-monetära källor till förmögenhet.

Om du bara investerar i aktier (eller någon annan tillgångsklass, land eller valuta) och inte har något annat att "komma ikapp" med, kommer du oundvikligen att drabbas av mycket stora nedgångar.

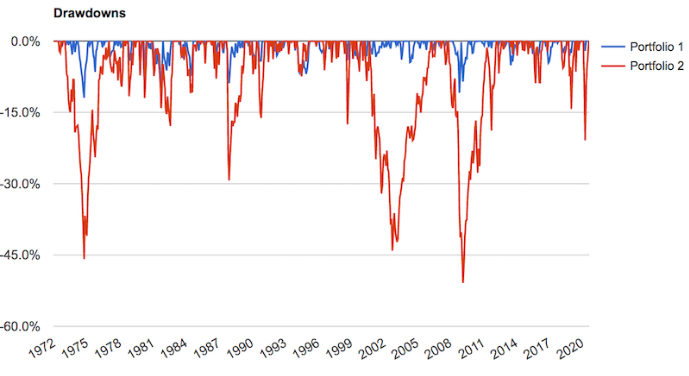

Till och med en mycket enkel portfölj med aktier (30 %), amerikanska räntebärare (60 %) och guld (10 %), som representeras av den blå linjen, lyckades mycket bättre med att begränsa förlusterna än en portfölj med enbart aktier (röd linje).

Avkastningsminskningarna kommer att vara mycket mindre; volatiliteten och risken på vänster sida kommer också att minska med en faktor 2-3 på grund av denna enkla kombination.

Blir inte avkastningen lägre?

Ja, men en portfölj som är kopplad till avkastningen på aktiemarknaden har ett högre risk/avkastningsförhållande. Eller samma risk, men högre avkastning. För att du får mer avkastning för varje riskenhet.

När det sker ett utflöde från en tillgång kan den spridas till många andra tillgångsklasser, geografiska områden och valutor som anses mer gynnsamma för den rätta kombinationen av avkastning och risk.

Att lära sig att kombinera alla dessa faktorer på rätt sätt är nyckeln till att systematiskt förbättra avkastningen i förhållande till den risk som tas.

Det är viktigt att ha en välbalanserad portfölj som klarar sig i olika ekonomiska miljöer och begränsar avkastningsminskningar. Annars riskerar man att ägna för mycket tid åt att försöka återvinna de pengar som förlorats i tidigare drawdowns.

För nybörjarhandlare är det troligt att de aldrig kommer att kunna återfå de pengar de förlorat genom att handla på marknaderna, vilket innebär att de måste återfå dem genom sitt dagjobb och/eller genom att dra sig tillbaka från marknaderna helt och hållet.

Diversifieringsförhållanden

Att minska risken genom att kombinera okorrelerade tillgångar följer ett elegant matematiskt samband.

Det finns tre grundläggande variabler:

- Avkastningsförväntningar och volatilitetsegenskaper för varje tillgång eller avkastningsflöde.

- Korrelationen mellan och/eller bland varje tillgång eller avkastningsström.

- Antalet olika tillgångar i portföljen.

Ju fler tillgångar eller avkastningsströmmar och ju lägre korrelationen mellan dem är, desto lägre är risken per avkastningsenhet.

Med hjälp av grundläggande matrismultiplikation kan vi bestämma detta förhållande matematiskt och representera det visuellt.

Exempel

Låt oss säga att du har tillgångar i en portfölj och att var och en av dem har samma avkastnings- och volatilitetsegenskaper.

Låt oss anta att var och en av dem har en förväntad årlig avkastning på 5 % och att deras årliga volatilitet är 15 % (representerad av standardavvikelsen eller ett liknande volatilitetsmått).

Hur många av dessa tillgångar skulle du behöva för att bibehålla samma avkastning samtidigt som du halverar risken?

Endast fyra.

När korrelationen mellan tillgångarna är noll - det vill säga när varje tillgång ger avkastning oberoende av varandra - följer förhållandet en kvadratrotsmodell.

När korrelationen mellan tillgångarna ökar ökar dock antalet avkastningsströmmar som behövs för att uppnå samma diversifieringseffekt. Ibland blir det omöjligt att uppnå en viss nivå av riskminskning genom diversifiering när korrelationen mellan och bland tillgångarna ökar.

Om korrelationen mellan tillgångarna ökar till 25 % kommer inte ens 25 olika avkastningsströmmar i en portfölj att minska risken med hälften.

Därför är det viktigt att ha verkligt differentierade avkastningsströmmar, hur svåra de än må vara att uppnå. De flesta inkomstformer är beroende av eller starkt korrelerade med en sund ekonomi.

Så även om du äger teknologiaktier, energiaktier, allmännyttiga aktier och olika former av olika företag, så styrs de alla till stor del av den övergripande kreditcykeln.

Källan till kassaflödet kan vara annorlunda. Men även detta är relaterat till den allmänna ekonomiska aktiviteten.

Som trader eller investerare har du en unik fördel jämfört med andra sektorer eftersom du kan blankas på marknaderna. Du kan satsa på att priserna kommer att sjunka.

I andra sektorer är det svårt att göra det. Om du är verksam inom tillverkning, e-handel, tjänster eller något annat är du i stor utsträckning utsatt för konjunkturcykeln i en eller annan form, vissa branscher mer än andra.

Om du är en trader eller investerare och har det utrymmet kan du undvika att ha dessa implicita fördomar mot tjur- (eller björn-) marknader på något område.

Men samtidigt är det också svårt att göra en blankning. Du betalar i praktiken en riskpremie.

Dessutom har ledningsgrupperna fortfarande kontroll över berättelsen. Sell-side equity research (till stor del relationschefer för investment banking-divisionen) har också en positiv inriktning för att hjälpa till att vinna affärer och upprätthålla positiva relationer.

Centralbankerna vill att tillgångspriserna ska stiga. De kommer att sträva efter en inflation på minst noll.

De skapar fiatpengar, kan justera incitamenten för att stimulera kreditskapande, kan köpa tillgångar direkt och monetarisera statliga underskott.

Vissa investerare driver en hybridfond med lång/kortad inriktning, t.ex. en 130/30- eller 150/50-fond. Dessa metoder innebär att man blankar tillgångar upp till 30 respektive 50 procent av portföljens värde och att man använder de kontanter som lånas in genom blankningarna för att bygga upp långa exponeringar upp till 130 respektive 150 procent av portföljen.

Båda har 100 % nettoexponering, men med separata portföljer för långa och korta positioner.

Till och med vissa välkända blankare använder sig av en metod som innebär att man tar en lång position på marknaden (2x) och sedan investerar det intellektuella kapitalet i den korta positionen för att få en lång exponering på cirka 100 %. Det alfa som genereras är sedan en funktion av effektiviteten i shortingvalen i förhållande till referensindexet.

Om marknaden till exempel stiger med 10 % på ett år och den korta portföljen förlorar 6 % (dvs. de korta aktierna steg med 6 %) är alfavärdet 400 baspunkter (4 %). Den totala avkastningen för 2x long/1x short-fonden skulle vara 2*10 % minus 6 % = 14 % (dvs. +4 % jämfört med jämförelseindexet).

Vissa korta fonder är dedikerade till korta försäljare och säljer endast kort, men denna modell är svår att få att fungera.

Dessutom är dessa fonder ofta korta tillgångar med lägre räntor eller avkastning och blir längre för tillgångar med högre avkastning. Detta leder till att deras risk ökar jämfört med referensvärdet, eftersom tillgångar med lägre avkastning i allmänhet är mindre riskfyllda än tillgångar med högre avkastning.

Dessutom påverkas alla finansiella tillgångar, oavsett vilken typ av finansiell tillgång eller källan till dess kassaflöden, av räntorna. Det är detta som i slutändan bestämmer de finansiella tillgångarna på den mest grundläggande nivån.

Som investerare betalar du en klumpsumma för ett framtida kassaflöde.

Priset på en tillgång är helt enkelt en serie framtida kassaflöden diskonterade till nutid. För en aktie, som teoretiskt sett är evig, innebär detta nuvärdet av summan av dess framtida kassaflöden under de kommande 40-50 åren (där merparten av nuvärdet kommer från de kommande 10 åren):

Covid-19-kraschen drabbade nästan alla företag, utom några få (t.ex. råvaruleverantörer och vissa teknik- och bioteknikföretag).

I verkligheten är de flesta aktier korrelerade med varandra till cirka 75 procent. Detta innebär att det inte ger någon större diversifiering att äga en massa aktier.

Under den stora depressionen föll den amerikanska aktiemarknaden med 89 procent från topp till botten.

Under finanskrisen 2008 föll S&P 500 (500+ aktier, inklusive företag med mer än en aktieklass) med 51 % från toppen i oktober 2007 till botten i mars 2009.

NASDAQ-kraschen 2000 ledde till att teknikindexet föll med 80 %.

Covid-19-krisen ledde till att de amerikanska aktierna föll med cirka 35 %, med fördelningseffekter (småbolagen förlorade cirka 45 %). Detta var mindre än andra centralbanksdrivna krascher, men hastigheten var högre än 2008 och 1929.

Det är också värt att notera att aktiemarknaden är representativ för de bäst kapitaliserade företagen. De tenderar att vara mer diversifierade och väletablerade.

Småbolagsaktier föll med cirka 45 procent på bara några veckor under Covid-19 nedgången. Om det hade funnits ett verkligt index för småbolag skulle nedgången ha varit mycket större än så.

Noll procent korrelation

Om korrelationen mellan tillgångarna är noll utvecklas ett ganska tydligt förhållande.

Om du har 4 tillgångar med samma avkastning och samma risk, kan du minska risken med hälften utan att minska avkastningen.

Om du har 9 tillgångar med samma avkastning och samma risk, minskar du risken med två tredjedelar utan att minska din avkastning.

Om du har 16 tillgångar med samma avkastning och samma risk, kan du minska risken med 75 % (tre fjärdedelar) utan att minska din avkastning.

Om du har 25 tillgångar med samma avkastning och samma risk, kan du minska risken med 80 % (fyra femtedelar) utan att minska din avkastning.

Som du märker är alla dessa valda tal (4, 9, 16, 25) perfekta kvadrater och ger en tydlig procentuell riskminskning.

Detta innebär att om du har till exempel 15 olika avkastningsströmmar som inte är korrelerade med varandra kan du förbättra ditt risk/avkastningsförhållande med en faktor på ungefär 4.

Om du har 15 olika avkastningsströmmar som förväntas ge dig en årlig avkastning på 5 % och volatiliteten för dessa avkastningar är 15 %, innebär det att din avkastning fortfarande är 5 %, men att din risk har minskat med cirka 75 %, eller cirka 4 %.

Detta ger dig också intressanta strategiska möjligheter till ingenjörskonst.

Låt oss säga att du vill förbättra din avkastning och göra din risk lika stor som aktiemarknaden (ca 15 % per år).

Det innebär att du kan utnyttja din avkastning med en faktor fyra för att ha samma risk som aktiemarknaden, men med fyra gånger högre årlig avkastning (4x hävstångseffekt är en vanlig hävstångseffekt enligt Day Trader-standard i USA, måttlig enligt hedgefond- och private equity-standard och mycket låg enligt affärsbankstandard).

Detta medför också en mängd andra fördelar, t.ex. lägre drawdowns och mindre risk för den vänstra svansen.

Denna process omfattar diversifiering mellan olika tillgångar, inom tillgångsklasser, geografiskt, i olika valutor och med olika löptider (dvs. hur lång tid det är kvar till förfall för en investering).

Du kan läsa den här artikeln om diversifiering kontra betas. Betas hänvisar helt enkelt till olika tillgångsklasser (obligationer, aktier, råvaror). Eftersom antalet tillgångsklasser är begränsat är det svårt att ha verkligt differentierade investeringar bortom en viss gräns.

Med denna metod kan du därför minska risken med 60-70 procent.

När du diversifierar mot alfakällor, eller genom att ta emot avkastningen oavsett var den är, lång eller kort, eller oavsett handelsstruktur inom och mellan olika tillgångsklasser, är dina diversifieringsmöjligheter mycket större.

Detta är dock förenat med verkligheten att det är mycket svårt att satsa på vad som kommer att bli bra eller dåligt, så de flesta investerare bör förmodligen inte ta alfa-risk (dvs. satsa taktiskt). De flesta försöker ändå, men utan ett systematiskt tillvägagångssätt som bygger på orsak och verkan är det mycket svårt att göra något på lång sikt.

En utmärkt strategisk tillgångsfördelning är det mest realistiska sättet att vinna på marknaderna på lång sikt.

25 % korrelation

När tillgångarna är korrelerade till 25 % minskar de fyra tillgångar som minskar din risk med hälften när de inte är korrelerade nu din risk med 34 %.

Nio tillgångar minskar risken med endast 42 % i stället för 67 %. Det är redan en 25-procentig skillnad.

Sexton tillgångar minskar risken med 46 % (ingen större skillnad jämfört med nio) i stället för 75 %.

Tjugofem tillgångar minskar den med 47 % (en förbättring med endast en procentenhet) i stället för 80 %.

Den viktigaste skillnaden är att marginalnyttan av diversifiering minskar avsevärt när avkastningsströmmarna blir korrelerade med varandra.

När avkastningsströmmarna är differentierade är marginalnyttan av diversifiering större. När de blir korrelerade minskar marginalnyttan, också på ett icke-linjärt sätt.

50 % korrelation

Som man kan förvänta sig leder en övergång från en korrelation på 25 % till en korrelation på 50 % också till en kraftig minskning av diversifieringens ytterligare fördelar.

Fyra likvärdiga avkastningsströmmar med samma risk som korrelerar 50 % med varandra skulle minska risken med endast 21 % jämfört med 50 % utan korrelation.

Nio minskar risken med 25 % (jämfört med 67 % utan korrelation).

Med sexton minskar risken med 27 % (jämfört med 75 %).

Tjugofem minskar risken med 28 procent (jämfört med 80 procent).

Om man går från nio till tjugofem tillgångar, vilket är en enorm ökning, minskar risken med endast tre procentenheter. Att lägga till en massa halvkorrelerade tillgångar ger inte mycket till verklig diversifiering.

75 % korrelation

En 75-procentig korrelation mellan tillgångarna i en portfölj motsvarar en aktieportfölj.

Även om olika företags affärsmodeller och kassaflöden skiljer sig åt är de alla beroende av räntorna, den allmänna ekonomiska aktiviteten och investerarnas allmänna beteende.

Även om företagen i grunden är bra måste investerarna, när de själva får problem med kassaflödet, sälja tillgångar för att klara sina åtaganden. Så även om du har en "diversifierad" indexfond eller något annat, tenderar aktiekurserna att sjunka kollektivt, även om de grundläggande faktorerna i dessa företag är mycket olika.

I fallet med Coronavirus-kraschen var det som hände i slutet av februari och mitten av mars 2020 så illa jämfört med vad som hade förväntats på marknaden - fortsatt ekonomisk tillväxt - att praktiskt taget alla tillgångar såldes. Många investerare hade problem med kassaflödet.

Många hade satsat på saker som de trodde var omöjliga och var tvungna att aggressivt skydda sig när de närmade sig strikepriserna (eller blev en belastning).

Den inkomst som de förväntade sig från dessa affärer (t.ex. att vara säljare av icke täckta säljoptioner) blev mycket liten jämfört med det ansvar som de var tvungna att ta på sig när optionerna flyttades från höga out-of-the-money-nivåer till höga in-the-money-nivåer.

Detta dynamiska säkringsbeteende förvärrade försäljningsrörelsen.

Amerikanska statsobligationer, världens största reservtillgång, har stigit mycket. Men även då har de haft mycket dåliga dagar som kan ha skrämt investerare som inte har gett sig själva en buffert.

Men vid krascher drabbas tillgångar med annars goda fundamenta.

Jeff Bezos sa följande om sitt företag under Internetkraschen 2000. Amazons (AMZN) aktie föll till 6 dollar per aktie året därpå, trots att de interna grunderna förbättrades:

"Jag hade alla interna mått på hur många kunder vi hade och jag kunde se det. Folk trodde att vi förlorade pengar.... Jag visste bara att det var en verksamhet med fasta kostnader och att vi skulle få en mycket bra verksamhet så snart vi fick tillräckligt stor skala... Denna förståelse för att våra kostnader är fasta, jämfört med fysisk detaljhandel, var det som fick oss att anta strategin "get big fast". Vi visste att vår ekonomi skulle förbättras om vi hade tillräcklig skala."

Slutsatsen är att även om företaget stärktes internt, så trampades aktien ner av investerare som flydde till utgången under kraschen.

Fyra tillgångar som är korrelerade till 75 % minskar risken med endast 10 %, jämfört med 50 % för fyra tillgångar som inte är korrelerade.

Nio ger en minskning med 12 % (jämfört med 67 % för nio utan korrelation).

Sexton minskar också risken med endast 12 % (jämfört med 75 %).

Tjugofem minskar risken med 13 % (jämfört med 80 %).

Som du kan se planar kurvan för riskminskningen ut mycket snabbt, eftersom den marginella nyttan praktiskt taget försvinner. Vid den femte tillgången är marginalnyttan av riskminskningen mindre än en procentenhet.

Även om du lägger till 1 000 avkastningsströmmar med 75 procents korrelation minskar du inte din risk särskilt mycket.

Det är därför allmänna indexfonder och ETF:er inte erbjuder verklig diversifiering.

De innehåller många olika tillgångar. Men aktier påverkas starkt av samma typ av orsakssamband, oavsett vilken typ av verksamhet de bedriver. Aktier går i allmänhet upp och ner tillsammans, även om kassaflödet är mycket olika.

De är starkt kopplade till kreditcykeln. Och när det gäller samtida faktorer kan räntorna inte längre sänkas för att kompensera för sjunkande vinster.

För dem som förvaltar aktieportföljer är detta den typ av relation de söker.

Dessutom är aktiemarknaden en av de svåraste marknaderna att skapa alfa, och alfa är kopplat till betas. Att lägga till fler aktier efter en viss punkt kommer inte att diversifiera portföljen mycket mer.

Warren Buffett säger att han inte gillar diversifiering. För honom, vars förmögenhet är starkt knuten till amerikanska storbolagsaktier, kommer diversifiering inte att göra mycket för honom när det gäller ökad belöning i förhållande till risk. Avkastningen beror mer på ett bra urval av aktier, vilket inte är lätt att göra.

Den överlägsna avkastningen för förvaltare som specialiserat sig på aktiemarknaden beror i allmänhet på att de tar högre risker än normalt.

När en portfölj väl når en mycket stor storlek blir det dessutom svårt att uppnå en avkastning som ligger över marknadsavkastningen, eftersom storleken på positionerna börjar representera en betydande del av marknaden för varje aktie.

För en enhet som förvaltar tiotals miljarder dollar skulle det vara som att äga småbolag om den tog större andelar i dem. Med andra ord börjar de bli själva marknaden. Det är därför som alfafonder (de som försöker slå marknaden) måste begränsa sin storlek, eftersom alfa har en begränsad kapacitet.

Tillgångsallokering : En praktisk tillämpning

Om du kan hitta 15 högkvalitativa, verkligt okorrelerade avkastningsströmmar som var och en har ungefär lika stor avkastning och lika stor risk kan du förbättra ditt avkastnings-/riskförhållande med ungefär fyra gånger.

Det finns en matematisk nivå där den marginella riskminskningen på grund av diversifieringseffekter är mest fördelaktig till en början och sedan avtar (och naturligtvis är den fortfarande betydande till en början om korrelationen är mycket låg).

Om du går från en till två okorrelerade avkastningsströmmar minskar du risken med 29 % utan att minska din avkastning.

Om du går från en till tre okorrelerade avkastningsströmmar minskar du din totala risk med 42 % (återigen utan att minska din avkastning).

Fyra okorrelerade avkastningsströmmar minskar din risk med hälften.

Om du går över till 10 avkastningsströmmar minskar du din totala risk med cirka 68 %.

Om du går över till 15 avkastningsströmmar minskar du din risk med cirka 74 %, en faktor på cirka fyra gånger.

Om du däremot har en portfölj med 25 aktier minskar du risken med endast 13 %. Om du äger tusen aktier minskar du din risk med cirka 15 procent. Även efter flöden med 4-5 avkastningar är din marginalvinst mindre än 1 %.

Strukturera din portfölj

Det bör finnas en struktur i ditt sätt att handla eller investera. Om du gör mycket fram och tillbaka är du i huvudsak ute efter ren alfa. Det är svårt att göra.

Om du är långsiktig, köper och behåller och följer de stora tillgångsklasserna tar du betarisk.

Många tar en kombination av alfa och beta.

De flesta investerare bör närma sig det i den meningen att de strukturerar sina portföljer med utgångspunkt i att framtiden är okänd (dvs. mer i riktning mot betarisk, som man kan acceptera utan problem, eftersom man vet att finansiella tillgångsklasser överträffar kontanter på lång sikt).

Många investerare vill alltid ha ett "hett tips" eller vill veta vad som är bäst att handla med eller investera i. Detta kommer förmodligen inte att vara till någon större nytta för dem. För de flesta kommer det att leda till att de förlorar.

Dessutom är det som är känt redan rabatterat i priset. Och listan över okända faktorer är lång i förhållande till vad man kan veta om den, vilket gör det svårt att spela på finansmarknaderna.

Istället bör de fundera på vad deras "riskneutrala" position är.

Hur uppnår en portfölj balans? Hur uppnår man denna balans på ett sätt som maximerar förhållandet mellan avkastning och risk?

Om du kan få dessa 10-15 kvalitetsavkastningsströmmar som inte är korrelerade, kommer du att minska din risk med 70-75 % jämfört med en typisk portfölj.

Vad är korrelation?

Orden "korrelation" och "okorrelerad" har använts flera gånger i den här artikeln, så det är viktigt att klargöra vad de betyder.

Detta är inte den konventionella betydelsen av korrelation i form av en koefficient eller procentandel - t.ex. att valutor och olja har en korrelation på X procent.

Det är en bakåtblickande strategi.

Snarare handlar det om vad som är deras inneboende egenskaper.

Vilka är drivkrafterna bakom deras avkastning (och risker) och hur beter sig deras värde som svar på vissa variabler, t.ex. rörelser i tillväxt- och inflationsförväntningar?

Korrelationskoefficienter är flyktiga biprodukter av dessa relationer och är i sig instabila.

Om du till exempel har en aktieportfölj, en obligationsportfölj, om du äger skogsmark, fastigheter, ett webbaserat företag, varumärkesrättigheter, guld eller ädelmetaller, om du är spridd över olika valutor och så vidare, hur beter sig alla dessa tillgångar?

- Är de lika eller olika?

- Om man tänker på tidigare kriser som 2008 och paniken kring coronaviruset 2020:

- Hur gick det för dem?

- Varierade deras värde mycket?

- Påverkade det beloppet av de pengar du kunde få från dem?

- Var vissa tillgångar "zig" medan andra "zag"?

- Hur förändrades portföljens totala värde?

- Var den stabil eller ledde den till smärtsamma förluster?

- Vad kan du göra mer för att förbättra din avkastning i förhållande till din risk?

Slutliga tankar

De flesta investerare tenderar att vara långa på sin egen aktiemarknad, vilket gör att de har en dåligt diversifierad portfölj som är benägen att drabbas av kraftiga nedgångar.

De flesta investerare bör tänka mindre på vilka typer av tillgångar eller specifika saker jag kan investera i som kommer att vara bra.

I stället bör de tänka på hur de ska strukturera sin portfölj för att få en bra tillgångsfördelning som inte gör att de över- eller underpresterar i en viss miljö.

På marknaderna är det du inte vet alltid viktigare än det du vet.

Det krävs också en viss självkännedom och ödmjukhet för att veta vad man inte vet. De minst erfarna handlarna och investerarna tenderar paradoxalt nog att vara de mest självsäkra eftersom de helt enkelt inte vet tillräckligt för att inse vad de missar.

För att hantera den osäkerhet som finns på aktiemarknaden är det därför bäst att använda strategisk diversifiering och differentierade avkastningsströmmar.

Detta kan också användas för att på ett säkert sätt utforma en portfölj med målinriktade avkastnings- och risknivåer.

Om investerare effektivt kan skapa bättre optimerade portföljer där de förbättrar förhållandet mellan risk och avkastning med 2-5 gånger mer än vad de skulle få med den traditionella förvaltningsmetoden, får de :

- samma avkastning med mindre risk

- bättre avkastning med samma risk (genom hävstångseffekt eller liknande tekniker), eller

- en permutation av dessa

Låt oss till exempel säga att en investerare har tio tillgångar eller avkastningsströmmar som han eller hon vill investera i. Var och en har en årlig (förväntad) avkastning på 4 % och en årlig volatilitet på 12 %.

Om varje enskild investering inte är korrelerad med de andra minskar han sin risk med en faktor 3 gånger, enligt det samband som vi upptäckte ovan.

Han behåller samma avkastning på 4 %, men minskar risken till en tredjedel av dessa 12 %, dvs. 4 %.

Han har nu en portfölj som genererar en avkastning på 4 % för en årlig volatilitet på 4 %. Han är nu fri att anpassa portföljen till sitt risk/avkastningsmål.

Om han vill ha en årlig avkastning på 10 % kan han låna 1,5 dollar för varje dollar i eget kapital. Med andra ord kan han för varje 4 dollar i eget kapital låna 6 dollar (totalt 10 dollar) och få en avkastning på 10 procent med en årlig volatilitet på 10 procent - förutsatt att han är nöjd med denna risknivå (och att lånekostnaderna är praktiskt taget gratis).

God diversifiering och strategisk tillgångsallokering är avgörande för långsiktig investeringsframgång.

Att börja med en "riskneutral" tillgångsallokering och göra taktiska spridningar från den punkten är även för en näringsidkare ett klokt sätt att tänka på hur man strategiskt och konsekvent kan tjäna pengar på marknaden.

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||

| Föregående : Omorientering av en investeringsportfölj | Följande : Hur investerar man i vätgas med aktier och ETF:er? |