![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

![]()

Alocação de activos : A matemática por detrás da diversificação

A diversificação através da alocação estratégica, e não táctica, de activos é a coisa mais importante que se pode fazer para vencer nos mercados a longo prazo.

É mais importante do que focar no que investir e mais importante do que focar no nível absoluto de retorno que se pretende obter.

Para os investidores individuais que jogam nos mercados, a maior parte da sua riqueza está normalmente vinculada a acções, quer sejam empresas individuais ou índices bolsistas. Além disso, tendem a investir na sua bolsa de valores nacional nas empresas que melhor conhecem (seja por causa dos produtos que possuem ou que conhecem da comercialização ou da experiência de segunda mão).

Mesmo que escolham índices de acções que supostamente proporcionam uma exposição diversificada, todas as acções estão ligadas entre si por algum tipo de preconceito ambiental.

Cada classe de activos é óptima num determinado contexto.

- As acções e o crédito empresarial têm melhor desempenho quando o crescimento está acima das expectativas e a inflação é moderada e/ou estável.

- A dívida pública (fixa ou nominal) nos países de moeda de reserva tem um melhor desempenho numa recessão desinflacionista.

- Os produtos de base e os títulos indexados à inflação têm melhor desempenho em períodos de inflação elevada.

- O dinheiro tem melhor desempenho quando o dinheiro e o crédito são apertados, e assim por diante.

Os retornos ajustados ao risco de carteiras concentradas num determinado tipo de classe de activos são ineficientes.

Podem oferecer maior exposição na extremidade direita (ou seja, maiores ganhos potenciais) mas riscos na extremidade esquerda que são frequentemente assimétricos.

Traders e investidores que conseguem equilibrar as classes de activos de modo a que as carteiras se possam sair bem em qualquer ambiente, aumentarão o seu retorno por unidade de risco melhor do que qualquer coisa que possam fazer na prática.

Limitação de drawdowns

É essencial limitar os drawdowns. Quanto maior for o buraco em que se entra, mais difícil é de sair.

Isto porque a percentagem de ganho necessária para atingir o ponto de equilíbrio é mais elevada.

Se tiver um drawdown de 10%, é controlável. É necessário um ganho de 11% para voltar a entrar.

Se tiver um drawdown de 20%, precisa de um ganho de 25%.

Para além disso, torna-se mais difícil. Para os gestores profissionais de fundos, cujos clientes estão geralmente muito ligados ao desempenho a curto prazo, um drawdown de mais de 20% pode ser a realização de uma carreira.

Além disso, os mercados de acções caem tipicamente mais de 20% durante ou perto de recessões.

Certas concentrações dentro dos mercados de acções - por exemplo, tecnologia, imobiliário, mercados emergentes - com certos gestores especializados (ou simplesmente com um enviesamento para certas verticais de activos) podem tornar estes declínios ainda mais pronunciados.

Para piorar a situação, é comummente utilizado o efeito de alavanca. Na ausência de controlos de risco adequados, mesmo uma carteira de acções alavancadas bem diversificada pode sofrer declínios muito grandes (>50%) num curto período de tempo.

Para um investidor individual, este é o tipo de declínio que pode alterar importantes decisões de vida, tais como quando se deve reformar.

A relação não é linear. Quanto maior for o drawdown, maior será o ganho correspondente necessário para regressar ao equilíbrio.

A riqueza move-se mais do que é destruída

A concentração em qualquer coisa é perigosa. A classe de bens favoritos de todos (sejam acções, obrigações, ouro ou bens imobiliários) vai baixar 50-80% em algum momento da sua vida útil.

Se olharmos para a perda total da actividade económica a nível global nos últimos cerca de 150 anos, as recessões tendem a ser relativamente pequenas em comparação com as perdas totais sofridas pelos mercados accionistas.

A crise financeira de 2008, que conduziu a uma recessão que durou até meados de 2009 na maioria dos mercados desenvolvidos, resultou numa perda total da actividade global de pouco menos de 3%, apesar de perdas no mercado de acções de 50% ou mais nos Estados Unidos e em vários outros países.

Porque é que os mercados de acções estão a perder tanto em relação ao nível de actividade económica?

Tem a ver com o efeito de valor presente, ou com o processo de desconto de fluxos de caixa futuros. Os mercados passam do desconto de um certo nível de ganhos produzidos para um nível inferior.

Esta mudança nas expectativas provoca a queda dos seus preços. As perdas de ganhos no presente são mais prejudiciais para os preços das acções do que as perdas de ganhos esperadas a longo prazo.

Para além das preocupações sobre rendimentos e crescimento económico, as pessoas enfrentam frequentemente problemas de fluxo de caixa durante uma recessão. São obrigados a vender bens para fazer face a dívidas e outras despesas. Os stocks são ainda mais espremidos.

As acções saem-se bem num ambiente onde o crescimento é superior ao esperado. Quando esse ambiente não está presente, o capital desloca-se para outras classes de activos em busca de segurança e liquidez.

A riqueza não é destruída tanto quanto se move.

Movimenta-se entre classes de activos, entre países, entre moedas e entre fontes de riqueza monetárias e não monetárias.

Se investir apenas em acções (ou qualquer outra classe de activos, país ou moeda) e não tiver mais nada com que "apanhar", terá inevitavelmente declínios muito grandes.

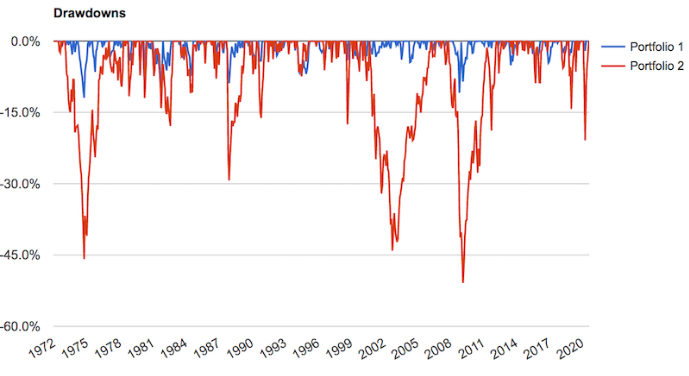

Mesmo uma carteira muito simples de acções (30%), rendimento fixo americano (60%) e ouro (10%), representada pela linha azul, fez um trabalho muito melhor de limitação de perdas do que uma carteira de apenas acções (linha vermelha).

As diminuições nos retornos serão muito menores; a volatilidade e o risco à esquerda serão também reduzidos por um factor de 2 a 3 com base nesta simples combinação.

As devoluções não vão ser mais baixas?

Sim, mas uma carteira que seja alavancada para rendimentos do mercado de acções terá um rácio risco/retorno mais elevado. Ou o mesmo risco, mas com retornos mais elevados. Porque se obtém mais retorno para cada unidade de risco.

Sempre que há uma saída de um activo, pode dispersar-se em muitas outras classes de activos, geografias e moedas que são consideradas mais propícias à combinação certa de rendimentos versus risco.

Aprender a combinar correctamente todos estes factores é fundamental para melhorar sistematicamente os retornos em relação ao nível de risco assumido.

É importante ter uma carteira bem equilibrada que seja capaz de fazer face a vários ambientes económicos e limitar os declínios nos retornos. Caso contrário, arriscamo-nos a gastar demasiado tempo a tentar recuperar o dinheiro perdido em drawdowns anteriores.

Para traders novatos, é provável que nunca consigam recuperar o dinheiro que perderam nos mercados, o que significa que terão de o recuperar através do seu trabalho diário e/ou retirando-se completamente dos mercados.

Relações de diversificação

A redução do seu risco através da combinação de bens não correlacionados segue uma elegante relação matemática.

Existem três variáveis básicas:

- As expectativas de retorno e as características de volatilidade de cada activo ou fluxo de retorno

- A correlação entre e/ou entre cada activo ou fluxo de retorno

- O número de diferentes activos na carteira.

Quanto maior for o número de activos ou fluxos de retorno e menor a correlação entre eles, menor será o risco por unidade de retorno.

Utilizando a multiplicação básica da matriz, podemos determinar matematicamente esta relação e representá-la visualmente.

Exemplos

Digamos que tem activos numa carteira e cada um deles tem as mesmas características de retorno e volatilidade.

Vamos assumir que cada um deles tem um retorno anual esperado de 5% e a sua volatilidade anualizada é de 15% (representada por um desvio padrão ou uma medida de volatilidade semelhante).

Quantos destes activos necessitaria para manter os mesmos rendimentos enquanto reduz o seu risco para metade?

Apenas quatro.

Quando a correlação entre activos é zero - ou seja, cada activo fornece fluxos de retorno independentemente - a relação segue um modelo de raiz quadrada.

Contudo, quando se aumenta a correlação entre activos, o número de fluxos de retorno necessários para alcançar o mesmo efeito de diversificação aumenta. Por vezes é impossível atingir um certo nível de redução do risco através da diversificação, quando a correlação entre e entre activos aumenta.

Se a correlação entre os activos aumentar para 25%, mesmo acrescentando 25 fluxos de retorno diferentes a uma carteira não reduzirá o risco para metade.

É por isso que é importante ter fluxos de retorno verdadeiramente diferenciados, por mais difíceis que possam ser de alcançar. A maioria das formas de rendimento depende ou está altamente correlacionada com uma economia saudável.

Por isso, mesmo que se possuam stocks de tecnologia, stocks de energia, stocks de serviços públicos, e várias formas de diferentes negócios, todos eles são, em grande parte, impulsionados pelo ciclo de crédito global.

A fonte do fluxo de caixa pode ser diferente. Mas mesmo isso está relacionado com a actividade económica global.

Como trader ou investidor, tem uma vantagem única sobre outros sectores porque pode encurtar os mercados. Pode apostar nos preços a descer.

Noutros sectores, é difícil fazer isso. Se está na indústria transformadora, comércio electrónico, serviços, ou o que quer que seja, está largamente sujeito ao ciclo de uma forma ou outra, algumas indústrias mais do que outras.

Se for um trader ou investidor e tiver essa latitude, pode evitar ter esses preconceitos implícitos em relação aos mercados de touros (ou de ursos) em qualquer área.

Mas, ao mesmo tempo, a venda a descoberto também é difícil de conseguir. Você está efetivamente pagando um prêmio de risco.

Além disso, as equipas de gestão ainda têm controlo sobre a narrativa. A pesquisa do lado da venda (em grande parte gestores de relações para a divisão de bancos de investimento) também tem uma tendência ascendente para ajudar a ganhar negócios e manter relações positivas.

Os bancos centrais querem que os preços dos activos subam. O seu objectivo será pelo menos a inflação zero.

Criam fiat money, podem ajustar os incentivos para estimular a criação de crédito, podem comprar activos directamente e rentabilizar os défices governamentais.

Alguns investidores gerem um fundo híbrido longo/curto, tal como um fundo 130/30 ou 150/50. Estas abordagens envolvem encurtar activos até 30 e 50% do valor da carteira, respectivamente, e utilizar o dinheiro efectivamente emprestado pelas vendas a descoberto para construir exposições longas até 130 e 150 por cento da carteira, respectivamente.

Ambos têm 100% de exposição líquida, mas com carteiras separadas para posições longas e curtas.

Mesmo alguns vendedores a descoberto bem conhecidos utilizam um tipo de abordagem que envolve tomar uma posição longa no mercado (2x), depois investir o capital intelectual na posição curta, para obter uma exposição longa de cerca de 100%. O alfa gerado é então uma função da eficácia das escolhas de curto prazo em relação à referência.

Por exemplo, se o mercado subir 10% num ano e a carteira curta perder 6% (ou seja, os stocks curtos subiram 6%), o alfa gerado é de 400 pontos de base (4%). O rendimento total do fundo 2x longo/1x curto seria de 2*10% menos 6% = 14% (ou seja, +4% sobre o valor de referência).

Alguns fundos curtos são dedicados a vendas a descoberto e apenas a vendas a descoberto, mas este modelo é difícil de fazer funcionar.

Além disso, estes fundos frequentemente encurtam os activos com taxas de juro ou rendimentos mais baixos e tornam-se mais longos para activos com rendimentos mais elevados. Isto tem o efeito de aumentar o seu risco acima da sua referência, uma vez que os activos com rendimentos naturalmente mais baixos são geralmente menos arriscados do que os de maior rendimento.

Além disso, independentemente da natureza de um activo financeiro ou da fonte dos seus fluxos de caixa, todos eles são influenciados pelas taxas de juro. Isto é, em última análise, o que determina os activos financeiros ao nível mais fundamental.

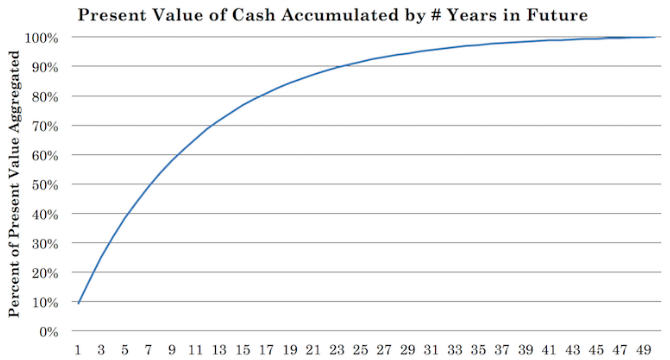

Como investidor, paga-se uma quantia fixa para um futuro fluxo de caixa.

O preço de um activo é simplesmente a série de fluxos de caixa futuros descontados para o presente. Para uma acção, teoricamente perpétua, isto significa o valor actual da soma dos seus fluxos de caixa futuros durante os próximos 40 a 50 anos (sendo a maior parte desse valor actual proveniente dos próximos 10 anos) :

O acidente do Covid-19 atingiu quase todas as empresas, excepto algumas (por exemplo, fornecedores de mercadorias, e algumas empresas de tecnologia e biotecnologia).

Na realidade, a maioria dos stocks estão cerca de 75% correlacionados entre si. Isto significa que possuir um monte de stocks não proporciona muita diversificação.

Durante a Grande Depressão, a bolsa de valores dos EUA caiu 89% do pico para a depressão.

Durante a crise financeira de 2008, o S&P 500 (500+ acções, incluindo empresas com mais de uma classe de acções) caiu 51% do seu pico em Outubro de 2007 para o seu mínimo em Março de 2009.

O crash do NASDAQ em 2000 causou uma queda de 80% do índice de stock de tecnologia.

A crise do Covid-19 fez baixar os stocks dos EUA cerca de 35%, com efeitos distributivos (pequenas tampas perderam cerca de 45%). Isto foi menos do que outros acidentes provocados por bancos centrais, mas a velocidade foi maior do que em 2008 e 1929.

Vale também a pena notar que a bolsa de valores é representativa das empresas melhor capitalizadas. Tendem a ser mais diversificados e bem estabelecidos.

Os stocks de pequenas tampas caíram cerca de 45% em apenas algumas semanas durante a queda da Covid-19. Se existisse um verdadeiro índice de small-cap, o declínio teria sido muito maior do que isso.

Correlação zero por cento

Se a correlação entre bens for zero, desenvolve-se uma relação bastante clara.

Se tiver 4 activos com igual retorno e risco igual, reduz o seu risco para metade sem reduzir o seu retorno.

Se tiver 9 activos com igual rendimento e risco, reduz o seu risco em dois terços sem reduzir o seu rendimento.

Se tiver 16 activos de igual retorno e risco igual, reduz o seu risco em 75% (três quartos) sem reduzir o seu retorno.

Se tiver 25 activos de igual retorno e risco igual, reduz o seu risco em 80% (quatro quintos) sem reduzir o seu retorno.

Como notará, todos estes números escolhidos (4, 9, 16, 25) são todos quadrados perfeitos e dão uma clara percentagem em termos de redução de risco.

Isto significa que se tiver, digamos, 15 fluxos de retorno diferentes que não estão relacionados entre si, pode melhorar a sua relação risco/retorno por um factor de cerca de 4.

Se tem 15 fluxos de retorno diferentes que esperam dar-lhe retornos anualizados de 5% e a volatilidade desses retornos é de 15%, isso significa que o seu retorno ainda é de 5%, mas o seu risco é reduzido em cerca de 75%, ou cerca de 4%.

Isto também lhe dá algumas oportunidades interessantes de engenharia estratégica.

Digamos que quer melhorar os seus retornos e tornar o seu risco igual ao mercado de acções (cerca de 15% anualizado).

Isto significa que pode alavancar os seus retornos por um factor de quatro para ter o mesmo risco que o mercado de acções, mas com quatro vezes o retorno anual (4x a alavancagem é a alavancagem padrão por padrões de trader do dia nos EUA, moderada por padrões de hedge fund e private equity, e muito baixa por padrões de bancos comerciais).

Isto também vem com uma série de outros benefícios, tais como menor drawdowns e menor risco para a cauda esquerda.

Este processo envolve a diversificação entre diferentes activos, dentro de diferentes classes de activos, por geografia, por diferentes moedas e por diferentes durações (ou seja, o período de tempo até à maturidade de um investimento).

Pode ler este artigo sobre diversificação versus betas. Os Betas referem-se simplesmente a diferentes classes de activos (obrigações, acções, mercadorias). Uma vez que o número de classes de activos é limitado, é difícil ter investimentos verdadeiramente diferenciados para além de um certo ponto.

Por conseguinte, esta abordagem permite-lhe reduzir o seu risco em 60-70%.

Quando se diversifica contra os alfas, ou levando retornos onde quer que estejam, longos ou curtos, ou qualquer que seja a estrutura do comércio dentro e através de qualquer classe de activos, as suas oportunidades de diversificação são muito maiores.

No entanto, isto vem com a realidade de que é muito difícil apostar no que vai ser bom ou mau, pelo que a maioria dos investidores provavelmente não devem correr riscos alfa (isto é, apostar tacticamente). A maioria tentará de qualquer forma, mas sem uma abordagem sistemática baseada em causa e efeito, é muito difícil fazer qualquer coisa a longo prazo.

Uma excelente alocação estratégica de activos é a forma mais realista de ganhar nos mercados a longo prazo.

Correlação de 25%

Quando os activos estão correlacionados a 25%, aqueles quatro activos que reduzem o seu risco para metade quando não correlacionados reduzem agora o seu risco em 34%.

Nove activos reduzem o risco em apenas 42% em vez de 67%. Isso já é uma diferença de 25%.

Dezasseis activos reduzem o risco em 46% (pouca diferença em relação aos nove) em vez de 75%.

Vinte e cinco activos reduzem-no em 47% (uma melhoria de apenas um ponto percentual) em vez de 80%.

A principal diferença é que o benefício marginal da diversificação diminui significativamente quando os fluxos de retorno se correlacionam entre si.

Quando os fluxos de retorno são diferenciados, o benefício marginal da diversificação é mais forte. Quando se correlacionam, o benefício marginal diminui, também de uma forma não linear.

Correlação de 50%

Como seria de esperar, passar de uma correlação de 25% para uma correlação de 50% resulta também num declínio acentuado do benefício adicional da diversificação.

Quatro fluxos de retorno iguais, com risco igual, correlacionados 50% entre si reduziriam o risco em apenas 21%, em comparação com 50% sem correlação.

Nove reduz o risco em 25% (em comparação com 67% sem correlação).

Dezasseis reduz o risco em 27% (em comparação com 75%).

Vinte e cinco reduz o risco em 28% (contra 80%).

Passar de nove para vinte e cinco activos, um enorme salto, reduz o risco em apenas três pontos percentuais. Adicionar um monte de bens semi-correlacionados não faz muito em termos de diversificação real.

Correlação de 75%

Uma correlação de 75% entre os activos de uma carteira é semelhante à detenção de uma carteira de acções.

Embora os modelos de negócio e os fluxos de caixa das diferentes empresas sejam diferentes, todos dependem das taxas de juro, da actividade económica global e estão sujeitos ao comportamento global dos investidores.

Mesmo que as empresas sejam fundamentalmente boas, quando os próprios investidores se deparam com problemas de cash flow, têm de vender activos para cumprir as suas obrigações. Assim, mesmo que se possua um fundo de índice "diversificado" ou qualquer outro, os preços das acções tendem a descer colectivamente, mesmo que os fundamentos dessas empresas sejam muito diferentes.

No caso da queda do Coronavirus, o que aconteceu em finais de Fevereiro e meados de Março de 2020 foi tão mau em comparação com o que se esperava no mercado - crescimento económico contínuo - que praticamente todos os activos foram vendidos. Muitos investidores tiveram problemas de fluxo de caixa.

Muitos tinham apostado em coisas que pensavam ser impossíveis e tiveram de se proteger agressivamente à medida que se aproximavam dos preços de greve (ou se tornavam um passivo).

O rendimento que esperavam receber destes ofícios (por exemplo, ser um vendedor de put não coberto) tornou-se muito pequeno em comparação com a responsabilidade que tinham de assumir à medida que as opções passavam de níveis elevados de out-of-the-money para níveis elevados de in-the-money.

Este comportamento dinâmico de cobertura exacerbou o movimento de venda.

As obrigações do Tesouro dos EUA, o maior activo de reserva do mundo, têm aumentado muito. Mas mesmo assim, têm tido dias muito maus que podem ter agitado investidores que não se deram a si próprios uma almofada.

Mas durante as quedas, os bens com outros bons fundamentos são atingidos.

Jeff Bezos disse o seguinte sobre a sua empresa durante o crash da Internet em 2000. As acções da Amazon (AMZN) caíram para 6 dólares por acção no ano seguinte, apesar de terem melhorado internamente os fundamentos:

"Tinha toda a métrica interna sobre quantos clientes tínhamos e pude vê-la. As pessoas pensavam que estávamos a perder dinheiro.... Só sabia que era um negócio de custos fixos, e que assim que tivéssemos escala suficiente, teríamos um negócio muito bom... Este entendimento da natureza fixa das nossas despesas, em comparação com o retalho físico, foi o que nos levou a adoptar a estratégia "ganhar peso rapidamente". Sabíamos que a nossa economia seria melhorada se tivéssemos escala suficiente".

O resultado final é que mesmo quando a empresa se fortaleceu internamente, as acções foram pisoteadas por investidores que fugiram para a saída durante o acidente.

Quatro activos correlacionados a 75% reduzem o risco em apenas 10%, em comparação com 50% para quatro activos não correlacionados.

Nove proporciona uma redução de 12% (em comparação com 67% para nove, sem correlação).

Dezasseis também reduz o risco em apenas 12% (em comparação com 75%).

Vinte e cinco reduz o risco em 13% (contra 80%).

Como se pode ver, a curva de redução do risco aplana-se muito rapidamente, uma vez que o benefício marginal praticamente desaparece. Pelo quinto activo, o benefício marginal da redução do risco é inferior a um ponto percentual.

Na realidade, mesmo que se acrescentem 1.000 fluxos de retorno com correlação de 75%, não se reduz muito o risco.

É por isso que os fundos de índice geral e os ETFs não oferecem uma verdadeira diversificação.

Contêm muitos bens diferentes. Mas as acções são fortemente influenciadas pelo mesmo tipo de relações causais, independentemente do tipo de negócio em que estão envolvidas. As acções geralmente sobem e descem juntas, embora a natureza do fluxo de caixa seja muito diferente.

Estão fortemente ligados ao ciclo de crédito. E, em termos de factores contemporâneos, as taxas de juro já não podem ser reduzidas para compensar o declínio dos rendimentos.

Para aqueles que gerem carteiras de acções, este é o tipo de relação que eles procuram.

Além disso, o mercado de acções é um dos mercados mais difíceis de gerar alfa, e os alphas estão ligados aos betas. Adicionar mais stocks para além de um certo ponto não vai diversificar muito mais a carteira.

Warren Buffett diz que não gosta de diversificação. Para ele, cuja riqueza está fortemente ligada às grandes reservas americanas, a diversificação não lhe fará muito em termos de aumento da recompensa em relação ao risco. As devoluções são mais sobre uma boa selecção de stocks, o que não é fácil de fazer.

Os rendimentos superiores dos gestores especializados em mercados de acções são geralmente devidos à tomada de riscos superiores aos normais.

Além disso, quando uma carteira atinge uma dimensão muito grande, torna-se difícil alcançar retornos acima do mercado porque a dimensão das posições começa a representar uma fracção significativa do mercado para cada acção.

Para qualquer entidade que gere dezenas de milhares de milhões de dólares, tomar participações maiores em empresas de pequena capitalização seria como possuí-las. Por outras palavras, eles começam a tornar-se o próprio mercado. É por isso que os fundos alfa (aqueles que tentam vencer o mercado) têm de limitar o seu tamanho, porque o alfa tem uma capacidade limitada.

Alocação de activos : Uma aplicação prática

Se conseguir encontrar 15 fluxos de retorno de qualidade, verdadeiramente não correlacionados, cada um com um retorno e risco aproximadamente iguais, pode melhorar a sua relação retorno/risco em cerca de 4 vezes.

Existe um nível de matemática em que a redução do risco marginal devido aos efeitos de diversificação é mais benéfica no início, e depois abranda (e, claro, permanece significativa no início se a correlação for muito baixa).

Se passar de um para dois fluxos de retorno não correlacionados, reduz o seu risco em 29% sem reduzir o seu retorno.

Se passar de um para três fluxos de retorno não correlacionados, reduz o seu risco global em 42% (mais uma vez, sem reduzir o seu retorno).

Quatro fluxos de retorno não correlacionados reduzem o seu risco para metade.

Se for para 10 fluxos de retorno, reduz o seu risco global em cerca de 68%.

Se for para 15 fluxos de retorno, reduz o risco em cerca de 74%, um factor de cerca de 4 vezes.

Por outro lado, se estiver numa carteira onde possui 25 acções, apenas reduz o seu risco em cerca de 13%. Se possuir mil stocks, reduz o seu risco em cerca de 15%. Mesmo após fluxos de 4-5 regressos, o seu benefício marginal é inferior a 1%.

Estruturar a sua carteira

A forma como se aborda a trading ou o investimento deve ter alguma estrutura. Se está a fazer muito para a frente e para trás, está essencialmente à procura de alfa puro. Isso é difícil de fazer.

Se for longo, comprar e segurar, e seguir as principais classes de activos, está a correr um risco beta.

Muitos aceitarão uma combinação de alfa e beta.

A maioria dos investidores deve abordá-la no sentido de estruturar as suas carteiras assumindo que o futuro é incognoscível (ou seja, mais para o risco beta, que pode aceitar sem qualquer problema, sabendo que as classes de activos financeiros têm um desempenho superior ao do dinheiro a longo prazo).

Muitos investidores querem sempre ter uma "dica quente" ou querem saber as melhores coisas para negociar ou investir. Isto provavelmente não lhes servirá de muito. Para a maioria, isso irá fazê-los perder.

Além disso, o que é conhecido já está descontado no preço. E a lista de incógnitas é grande em comparação com o que se pode saber sobre ela, o que torna difícil jogar nos mercados financeiros.

Em vez disso, deveriam pensar sobre qual é a sua posição "neutra em relação ao risco".

Como é que uma carteira alcança o equilíbrio? Como se consegue esse equilíbrio de forma a maximizar a relação de retorno ao risco?

Se conseguir obter aqueles 10 a 15 fluxos de retorno de qualidade que não estão relacionados, reduzirá o seu risco em cerca de 70 a 75% em comparação com uma carteira típica.

O que é a correlação?

As palavras "correlação" e "sem correlação" foram usadas várias vezes neste artigo, por isso é importante esclarecer o que significam.

Este não é o significado convencional de correlação em termos de um coeficiente ou percentagem - por exemplo, que as moedas e o petróleo estão X por cento correlacionados.

Esta é uma abordagem retrógrada.

Trata-se antes de quais são as suas características intrínsecas?

Quais são os motores dos seus retornos (e riscos) e como se comporta o seu valor em resposta a certas variáveis, tais como movimentos nas expectativas de crescimento e inflação?

Os coeficientes de correlação são sub-produtos fugazes destas relações e são inerentemente instáveis.

Se tem, por exemplo, uma carteira de acções, uma carteira de obrigações, se é proprietário de terrenos de madeira, bens imóveis, um negócio baseado na Internet, direitos de marca registada, ouro ou metais preciosos, se está espalhado por diferentes moedas, e assim por diante, como se comportam todos estes bens?

- São semelhantes ou diferentes?

- Se pensarmos em crises anteriores como 2008 e no pânico do coronavírus de 2020:

- Como é que se saíram?

- O seu valor variou muito?

- Teve impacto na quantia de dinheiro que se poderia obter deles?

- Alguns bens "zig" enquanto outros "zag"?

- Como mudou o valor global da carteira?

- Permaneceu estável ou resultou em perdas dolorosas?

- Que mais pode fazer para melhorar o seu retorno em relação ao seu risco?

Reflexões finais

A maioria dos investidores tende a ser longa a sua própria bolsa de valores, o que os deixa com uma carteira pouco diversificada e propensa a fortes declínios.

A maioria dos investidores deve pensar menos sobre que tipo de activos ou coisas específicas em que posso investir que serão bons.

Em vez disso, deveriam estar a pensar em como estruturar a sua carteira para obter uma grande alocação de activos que não os leve a ter um desempenho superior ou inferior em qualquer ambiente específico.

Nos mercados, o que não se sabe será sempre mais importante do que o que se sabe.

Também é preciso um certo nível de auto-consciência e humildade para saber o que não se sabe. Os traders e investidores menos experientes tendem paradoxalmente a ser os mais confiantes, porque simplesmente não sabem o suficiente para se aperceberem do que estão a perder.

Portanto, para gerir adequadamente a incerteza inerente aos mercados bolsistas, é melhor utilizar a diversificação estratégica e fluxos de retorno diferenciados.

Isto também tem aplicações para a engenharia segura de uma carteira a níveis de retorno e risco específicos.

Se os investidores podem efectivamente criar carteiras melhor optimizadas onde melhoram a sua relação risco/retorno em 2-5 vezes o que obteriam com a abordagem de gestão tradicional, obtêm :

- os mesmos retornos com menos risco

- melhores retornos com o mesmo risco (através de alavancagem ou técnicas semelhantes), ou

- uma permutação destes

Por exemplo, digamos que um investidor tem dez activos ou fluxos de retorno nos quais deseja investir. Cada um tem um retorno anual (esperado) de 4% e uma volatilidade anualizada de 12%.

Se cada um não estiver relacionado com os outros, ele reduz o seu risco num factor de 3x, na sequência da relação que descobrimos acima.

Ele mantém os mesmos 4% de retorno, mas reduz o seu risco para um terço desses 12%, ou 4%.

Tem agora uma carteira que gera um retorno de 4% para uma volatilidade anualizada de 4%. Agora é livre de ajustar a carteira ao seu limiar alvo de risco/retorno.

Se ele quiser um rendimento anual de 10%, pode pedir emprestado $1,5 por cada $1 de capital próprio. Por outras palavras, por cada $4 de equidade, ele pode pedir emprestado $6 ($10 total) e obter um retorno de 10% com 10% de volatilidade anualizada - assumindo que está satisfeito com este nível de risco (e os custos do empréstimo são virtualmente gratuitos).

Uma boa diversificação e alocação estratégica de activos são fundamentais para o sucesso do investimento a longo prazo.

Mesmo na mente de um comerciante, começar com uma alocação de activos "neutra em termos de risco" e fazer spreads tácticos a partir desse ponto é uma forma prudente de pensar em como fazer dinheiro no mercado de forma estratégica e consistente.

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||

| Anterior : Reorientação de uma carteira de investimentos | Seguinte : Como investir em hidrogénio com ações e ETFs? |