![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

Asset Allocation : La matematica dietro la diversificazione

La diversificazione attraverso l'asset allocation strategica, piuttosto che tattica, è la cosa più importante che puoi fare per vincere sui mercati a lungo termine.

È più importante che concentrarsi su cosa investire e più importante che concentrarsi sul livello assoluto di rendimento a cui si mira.

Per gli investitori individuali che giocano sui mercati, la maggior parte della loro ricchezza è di solito legata alle azioni, sia che si tratti di singole aziende o di indici di borsa. Inoltre, tendono a investire nel loro mercato azionario nazionale nelle aziende che conoscono meglio (sia per i prodotti che possiedono o che conoscono dal marketing o dall'esperienza di seconda mano).

Anche se scelgono indici azionari che si suppone forniscano un'esposizione diversificata, tutte le azioni sono legate insieme da qualche tipo di bias ambientale.

Ogni classe di attività è ottimale in un certo contesto.

- Le azioni e il credito aziendale danno il meglio quando la crescita è superiore alle aspettative e l'inflazione è moderata e/o stabile.

- Il debito pubblico (fisso o nominale) nei paesi con valuta di riserva rende meglio in una recessione disinflazionistica.

- Le materie prime e le obbligazioni legate all'inflazione danno il meglio nei periodi di alta inflazione.

- I contanti funzionano meglio quando il denaro e il credito sono limitati, e così via.

I rendimenti corretti per il rischio dei portafogli concentrati in un certo tipo di classe di attività sono inefficienti.

Possono offrire una maggiore esposizione all'estremità destra (cioè maggiori guadagni potenziali) ma rischi all'estremità sinistra che sono spesso asimmetrici.

I traders e gli investitori che riescono a bilanciare le classi di attività in modo che i portafogli possano fare bene in qualsiasi ambiente, aumenteranno il loro rendimento per unità di rischio meglio di qualsiasi cosa si possa fare nella pratica.

Limitare i drawdowns

È essenziale limitare i drawdowns. Più grande è il buco in cui si entra, più difficile è uscirne.

Questo perché la percentuale di guadagno necessaria per andare in pareggio è più alta.

Se hai un drawdown del 10%, è gestibile. Hai bisogno di un guadagno dell'11% per rientrare.

Se hai un drawdown del 20%, hai bisogno di un guadagno del 25%.

Al di là di questo, diventa più difficile. Per i gestori di fondi professionali, i cui clienti sono generalmente molto attaccati alla performance a breve termine, un drawdown di oltre il 20% può uccidere la carriera.

Inoltre, i mercati azionari scendono tipicamente di più del 20% durante o vicino alle recessioni.

Alcune concentrazioni all'interno dei mercati azionari - ad esempio, tecnologia, immobiliare, mercati emergenti - con certi gestori specializzati (o semplicemente con un bias verso certi verticali di asset) possono rendere questi cali ancora più pronunciati.

Per peggiorare le cose, la leva è comunemente usata. In assenza di adeguati controlli del rischio, anche un portafoglio azionario ben diversificato con leva può subire declini molto grandi (>50%) in un breve periodo di tempo.

Per un investitore individuale, questo è il tipo di declino che può alterare importanti decisioni di vita, come quando andare in pensione.

La relazione non è lineare. Più grande è il drawdown, maggiore è il guadagno corrispondente necessario per tornare all'equilibrio.

La ricchezza si muove più di quanto venga distrutta

La concentrazione in qualsiasi cosa è pericolosa. La classe di attività preferita da tutti (che si tratti di azioni, obbligazioni, oro o immobili) sta per scendere del 50-80% a un certo punto della sua vita.

Se si guarda alla perdita totale dell'attività economica a livello globale negli ultimi 150 anni circa, le recessioni tendono ad essere relativamente piccole rispetto alle perdite totali subite dai mercati azionari.

La crisi finanziaria del 2008, che ha portato a una recessione durata fino alla metà del 2009 nella maggior parte dei mercati sviluppati, ha portato a una perdita totale dell'attività globale di poco meno del 3%, nonostante le perdite dei mercati azionari del 50% o più negli Stati Uniti e in diversi altri paesi.

Perché i mercati azionari stanno perdendo così tanto rispetto al livello di attività economica?

Ha a che fare con l'effetto del valore attuale, o il processo di attualizzazione dei flussi di cassa futuri. I mercati passano dallo scontare un certo livello di guadagni prodotti a un livello inferiore.

Questo cambiamento nelle aspettative fa scendere i loro prezzi. Le perdite di guadagni nel presente sono più deleterie per i prezzi delle azioni rispetto alle perdite di guadagni previste nel lungo termine.

Oltre alle preoccupazioni per i guadagni e la crescita economica, le persone spesso affrontano problemi di flusso di cassa durante una recessione. Sono costretti a vendere beni per far fronte ai debiti e ad altre spese. Le azioni sono ulteriormente schiacciate.

Le azioni vanno bene in un ambiente in cui la crescita è più alta del previsto. Quando questo ambiente non è presente, il capitale si sposta verso altre classi di attività in cerca di sicurezza e liquidità.

La ricchezza non viene distrutta tanto quanto si sposta.

Si muove tra classi di attività, tra paesi, tra valute e tra fonti di ricchezza monetarie e non monetarie.

Se si investe solo in azioni (o qualsiasi altra classe di attività, paese o valuta) e non si ha nient'altro da "recuperare", si avranno inevitabilmente cali molto grandi.

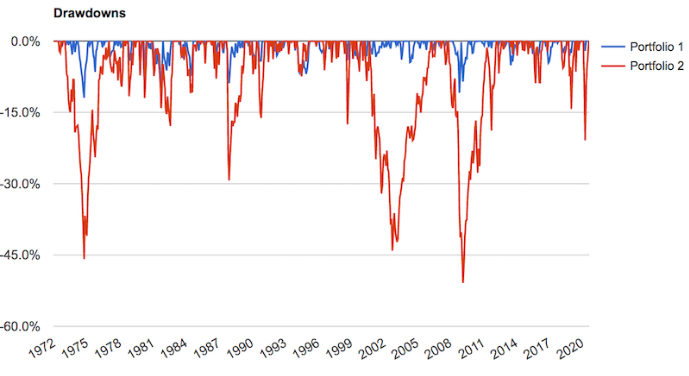

Anche un portafoglio molto semplice di azioni (30%), reddito fisso americano (60%) e oro (10%), rappresentato dalla linea blu, ha fatto un lavoro molto migliore per limitare le perdite rispetto a un portafoglio di sole azioni (linea rossa).

Le diminuzioni dei rendimenti saranno molto più piccole; anche la volatilità e il rischio a sinistra saranno ridotti di un fattore da 2 a 3 sulla base di questa semplice combinazione.

I rendimenti non saranno più bassi?

Sì, ma un portafoglio che fa leva sui rendimenti del mercato azionario avrà un rapporto rischio/rendimento più alto. O lo stesso rischio, ma rendimenti più alti. Perché si ottiene più rendimento per ogni unità di rischio.

Ogni volta che c'è un deflusso da un'attività, può disperdersi in molte altre classi di attività, aree geografiche e valute che sono considerate più favorevoli alla giusta combinazione di rendimenti rispetto al rischio.

Imparare a combinare correttamente tutti questi fattori è la chiave per migliorare sistematicamente i rendimenti rispetto al livello di rischio assunto.

È importante avere un portafoglio ben bilanciato che sia in grado di far fronte a vari ambienti economici e limitare i cali di rendimento. Altrimenti, si rischia di passare troppo tempo a cercare di recuperare il denaro perso nei precedenti drawdown.

Per i trader principianti, è probabile che non saranno mai in grado di recuperare il denaro che hanno perso facendo trading sui mercati, il che significa che dovranno recuperarlo attraverso il loro lavoro giornaliero e/o ritirandosi del tutto dai mercati.

Rapporti di diversificazione

Ridurre il rischio combinando asset non correlati segue un'elegante relazione matematica.

Ci sono tre variabili di base:

- Le aspettative di rendimento e le caratteristiche di volatilità di ogni attività o flusso di rendimento

- La correlazione tra e/o tra ogni asset o flusso di rendimento

- Il numero di attività diverse nel portafoglio.

Maggiore è il numero di attività o flussi di rendimento e minore è la correlazione tra loro, minore è il rischio per unità di rendimento.

Usando la moltiplicazione di matrici di base, possiamo determinare matematicamente questa relazione e rappresentarla visivamente.

Esempi

Diciamo che avete degli attivi in un portafoglio e ognuno di essi ha le stesse caratteristiche di rendimento e volatilità.

Supponiamo che ognuno di loro abbia un rendimento annuale atteso del 5% e che la loro volatilità annualizzata sia del 15% (rappresentata dalla deviazione standard o da una misura di volatilità simile).

Di quante di queste attività avresti bisogno per mantenere gli stessi rendimenti dimezzando il rischio?

Solo quattro.

Quando la correlazione tra le attività è zero - cioè, ogni attività fornisce flussi di rendimento in modo indipendente - la relazione segue un modello di radice quadrata.

Tuttavia, quando si aumenta la correlazione tra le attività, il numero di flussi di rendimento necessari per ottenere lo stesso effetto di diversificazione aumenta. A volte raggiungere un certo livello di riduzione del rischio attraverso la diversificazione diventa impossibile quando la correlazione tra e tra le attività aumenta.

Se la correlazione tra le attività aumenta al 25%, anche aggiungendo 25 diversi flussi di rendimento a un portafoglio non si riduce il rischio della metà.

Questo è il motivo per cui è importante avere flussi di rendimento veramente differenziati, per quanto possa essere difficile da raggiungere. La maggior parte delle forme di reddito dipendono o sono altamente correlate a un'economia sana.

Quindi, anche se possedete azioni tecnologiche, azioni energetiche, azioni di utilità, e varie forme di attività diverse, sono tutte in gran parte guidate dal ciclo globale del credito.

La fonte del flusso di cassa può essere diversa. Ma anche questo è legato all'attività economica generale.

Come trader o investitore, hai un vantaggio unico rispetto ad altri settori perché puoi andare allo scoperto sui mercati. Si può scommettere che i prezzi scenderanno.

In altri settori è difficile farlo. Se sei nel settore manifatturiero, e-commerce, servizi o altro, sei in gran parte soggetto al ciclo in una forma o nell'altra, alcune industrie più di altre.

Se sei un trader o un investitore e hai questa latitudine, puoi evitare di avere questi pregiudizi impliciti verso i mercati toro (o orso) in qualsiasi area.

Ma allo stesso tempo, anche la vendita allo scoperto è difficile da ottenere. Stai effettivamente pagando un premio per il rischio.

Inoltre, i team di gestione hanno ancora il controllo sulla narrazione. La ricerca azionaria sell-side (in gran parte relationship manager per la divisione di investment banking) ha anche un'inclinazione rialzista per aiutare a vincere affari e mantenere relazioni positive.

Le banche centrali vogliono che i prezzi degli asset salgano. Mirano ad un'inflazione almeno pari a zero.

Creano denaro fiat, possono regolare gli incentivi per stimolare la creazione di credito, possono comprare beni direttamente e monetizzare i deficit del governo.

Alcuni investitori gestiscono un fondo ibrido lungo/corto, come un fondo 130/30 o 150/50. Questi approcci comportano la vendita allo scoperto di attività fino al 30 e 50 per cento del valore del portafoglio, rispettivamente, e l'utilizzo del denaro effettivamente preso in prestito dalle vendite allo scoperto per costruire esposizioni lunghe fino al 130 e 150 per cento del portafoglio, rispettivamente.

Entrambi hanno un'esposizione netta del 100%, ma con portafogli separati per le posizioni lunghe e corte.

Anche alcuni noti venditori allo scoperto usano un tipo di approccio che prevede di prendere una posizione lunga nel mercato (2x), poi investire il capitale intellettuale nella posizione corta, per ottenere un'esposizione lunga di circa il 100%. L'alfa generato è quindi una funzione dell'efficacia delle scelte di shorting rispetto al benchmark.

Per esempio, se il mercato sale del 10% in un anno e il portafoglio corto perde il 6% (cioè i titoli corti sono saliti del 6%), l'alfa generato è di 400 punti base (4%). Il rendimento totale del fondo 2x long/1x short sarebbe 2*10% meno 6% = 14% (cioè +4% rispetto al benchmark).

Alcuni fondi short sono dedicati alla vendita allo scoperto e solo alla vendita allo scoperto, ma questo modello è difficile da far funzionare.

Inoltre, questi fondi sono spesso a corto di attività con tassi di interesse o rendimenti più bassi e diventano più lunghi per le attività a più alto rendimento. Questo ha l'effetto di aumentare il loro rischio al di sopra del loro benchmark, poiché naturalmente le attività a basso rendimento sono generalmente meno rischiose di quelle a più alto rendimento.

Inoltre, indipendentemente dalla natura di un'attività finanziaria o dalla fonte dei suoi flussi di cassa, sono tutti influenzati dai tassi di interesse. Questo è in definitiva ciò che determina le attività finanziarie al livello più fondamentale.

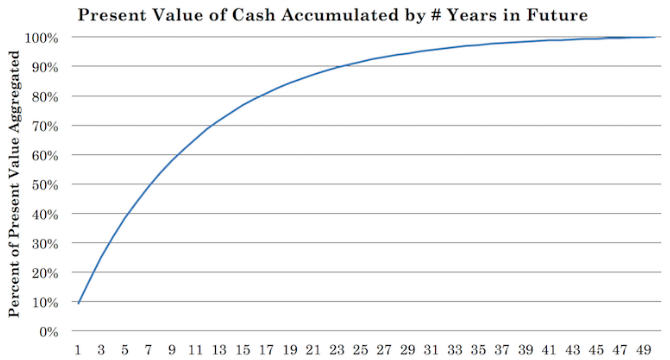

Come investitore, paghi una somma forfettaria per un futuro flusso di cassa.

Il prezzo di un'attività è semplicemente la serie di flussi di cassa futuri scontati al presente. Per un'azione, che è teoricamente perpetua, questo significa il valore attuale della somma dei suoi futuri flussi di cassa nei prossimi 40-50 anni (con la maggior parte di questo valore attuale proveniente dai prossimi 10 anni):

Il crollo del Covid-19 ha colpito quasi tutte le aziende, tranne alcune (ad esempio, i fornitori di materie prime e alcune aziende tecnologiche e biotecnologiche).

In realtà, la maggior parte delle azioni sono correlate tra loro per circa il 75%. Questo significa che possedere un mucchio di azioni non fornisce molta diversificazione.

Durante la Grande Depressione, il mercato azionario statunitense è sceso dell'89% dal picco alla depressione.

Durante la crisi finanziaria del 2008, l'S&P 500 (500+ azioni, comprese le società con più di una classe di azioni) è sceso del 51% dal suo picco nell'ottobre 2007 al suo minimo nel marzo 2009.

Il crollo del NASDAQ nel 2000 ha causato un calo dell'80% dell'indice delle azioni tecnologiche.

La crisi del Covid-19 ha fatto scendere le azioni americane di circa il 35%, con effetti distributivi (le small cap hanno perso circa il 45%). Questo è stato meno di altri crolli guidati dalle banche centrali, ma la velocità è stata maggiore rispetto al 2008 e al 1929.

Vale anche la pena notare che il mercato azionario è rappresentativo delle aziende meglio capitalizzate. Essi tendono ad essere più diversificati e ben stabiliti.

Le azioni small-cap sono scese di circa il 45% in poche settimane durante la flessione del Covid-19. Se ci fosse stato un vero indice small-cap, il declino sarebbe stato molto più grande di quello.

Correlazione zero per cento

Se la correlazione tra le attività è zero, si sviluppa una relazione abbastanza chiara.

Se hai 4 attivi con lo stesso rendimento e lo stesso rischio, riduci il tuo rischio della metà senza ridurre il tuo rendimento.

Se hai 9 attività con lo stesso rendimento e lo stesso rischio, riduci il rischio di due terzi senza ridurre il tuo rendimento.

Se hai 16 attivi di uguale rendimento e uguale rischio, riduci il tuo rischio del 75% (tre quarti) senza ridurre il tuo rendimento.

Se hai 25 attivi di uguale rendimento e uguale rischio, riduci il tuo rischio dell'80% (quattro quinti) senza ridurre il tuo rendimento.

Come noterete, tutti questi numeri scelti (4, 9, 16, 25) sono tutti quadrati perfetti e danno una chiara percentuale in termini di riduzione del rischio.

Questo significa che se avete, diciamo, 15 diversi flussi di rendimento che non sono correlati tra loro, potete migliorare il vostro rapporto rischio/rendimento di un fattore di circa 4.

Se avete 15 diversi flussi di rendimento che si aspettano di darvi rendimenti annualizzati del 5% e la volatilità di questi rendimenti è del 15%, ciò significa che il vostro rendimento è ancora del 5%, ma il vostro rischio è ridotto di circa il 75%, o circa il 4%.

Questo ti dà anche alcune interessanti opportunità di ingegneria strategica.

Diciamo che vuoi migliorare i tuoi rendimenti e rendere il tuo rischio uguale al mercato azionario (circa il 15% annualizzato).

Questo significa che puoi sfruttare i tuoi rendimenti con un fattore di quattro per avere lo stesso rischio del mercato azionario, ma con quattro volte il rendimento annuale (una leva di 4x è una leva standard per gli standard del day trader negli Stati Uniti, moderata per gli standard degli hedge fund e del private equity, e molto bassa per gli standard delle banche commerciali).

Questo viene anche con una serie di altri vantaggi, come i drawdown più bassi e meno rischi per la coda sinistra.

Questo processo implica la diversificazione tra diverse attività, all'interno delle classi di attività, per aree geografiche, per diverse valute e per diverse durate (cioè la lunghezza del tempo fino alla scadenza di un investimento).

Potete leggere questo articolo sulla diversificazione rispetto ai beta. I beta si riferiscono semplicemente a diverse classi di attività (obbligazioni, azioni, materie prime). Poiché il numero di classi di attività è limitato, è difficile avere investimenti veramente differenziati oltre un certo punto.

Pertanto, questo approccio permette di ridurre il rischio del 60-70%.

Quando diversifichi contro gli alfa, o prendendo i rendimenti ovunque essi siano, lunghi o corti, o qualunque sia la struttura degli scambi all'interno e attraverso qualsiasi classe di attività, le tue opportunità di diversificazione sono molto più alte.

Tuttavia, questo viene con la realtà che è molto difficile scommettere su ciò che sarà buono o cattivo, quindi la maggior parte degli investitori probabilmente non dovrebbe prendere il rischio alfa (cioè scommettere tatticamente). Molti ci proveranno comunque, ma senza un approccio sistematico basato su causa ed effetto, è molto difficile fare qualcosa a lungo termine.

Un'eccellente asset allocation strategica è il modo più realistico per vincere sui mercati a lungo termine.

25% di correlazione

Quando gli asset sono correlati al 25%, quei quattro asset che riducono il tuo rischio della metà quando non sono correlati ora riducono il tuo rischio del 34%.

Nove attività riducono il rischio solo del 42% invece del 67%. Questo è già un 25% di differenza.

Sedici attività riducono il rischio del 46% (non c'è molta differenza rispetto a nove) invece del 75%.

Venticinque attività lo riducono del 47% (un miglioramento di un solo punto percentuale) invece dell'80%.

La differenza principale è che il beneficio marginale della diversificazione diminuisce significativamente quando i flussi di rendimento diventano correlati tra loro.

Quando i flussi di rendimento sono differenziati, il beneficio marginale della diversificazione è più forte. Quando diventano correlati, il beneficio marginale diminuisce, anche in modo non lineare.

50% di correlazione

Come ci si potrebbe aspettare, passando da una correlazione del 25% a una del 50% si ottiene anche un forte calo del beneficio aggiuntivo della diversificazione.

Quattro flussi di rendimento uguali, a rischio uguale, correlati al 50% l'uno con l'altro, ridurrebbero il rischio solo del 21% rispetto al 50% senza correlazione.

Nove riduce il rischio del 25% (rispetto al 67% per nessuna correlazione).

Sedici riduce il rischio del 27% (rispetto al 75%).

Venticinque riduce il rischio del 28% (contro l'80%).

Passare da nove a venticinque attività, un salto enorme, riduce il rischio di soli tre punti percentuali. Aggiungere un mucchio di asset semi-correlati non fa molto in termini di reale diversificazione.

75% di correlazione

Una correlazione del 75% tra le attività di un portafoglio è simile a detenere un portafoglio di azioni.

Anche se i modelli di business e i flussi di cassa delle diverse aziende sono diversi, tutti dipendono dai tassi di interesse, dall'attività economica generale e sono soggetti al comportamento generale degli investitori.

Anche se le aziende sono fondamentalmente buone, quando gli stessi investitori hanno problemi di flusso di cassa, devono vendere attività per soddisfare i loro obblighi. Così, anche se si tiene un fondo indice "diversificato" o qualsiasi altra cosa, i prezzi delle azioni tendono a scendere collettivamente, anche se i fondamentali di quelle aziende sono molto diversi.

Nel caso del crollo del Coronavirus, quello che è successo tra la fine di febbraio e la metà di marzo 2020 è stato così brutto rispetto a quello che ci si aspettava dal mercato - la continua crescita economica - che praticamente tutti gli asset sono stati venduti. Molti investitori avevano problemi di flusso di cassa.

Molti avevano preso scommesse su cose che pensavano fossero impossibili e hanno dovuto coprire in modo aggressivo man mano che si avvicinavano ai prezzi di esercizio (o diventavano una passività).

Il reddito che si aspettavano di ricevere da questi scambi (ad esempio, essendo un venditore di put scoperte) è diventato molto piccolo rispetto alla responsabilità che hanno dovuto assumere quando le opzioni si sono spostate da alti livelli out-of-the-money ad alti livelli in-the-money.

Questo comportamento dinamico di copertura ha esacerbato il movimento di vendita.

I titoli del Tesoro americano, il più grande bene di riserva del mondo, sono saliti molto. Ma anche allora, hanno avuto giorni molto brutti che possono aver scosso gli investitori che non si sono dati un cuscino.

Ma durante i crolli, gli asset con fondamentali altrimenti buoni vengono colpiti.

Jeff Bezos ha detto quanto segue sulla sua azienda durante il crollo di Internet nel 2000. Le azioni di Amazon (AMZN) sono scese a 6 dollari per azione l'anno successivo, nonostante i fondamentali in miglioramento interno:

"Avevo tutte le metriche interne su quanti clienti avevamo e potevo vederlo. La gente pensava che stessimo perdendo soldi.... Sapevo solo che era un business a costo fisso, e che non appena avessimo avuto abbastanza scala, avremmo avuto un ottimo business... Questa comprensione della natura fissa delle nostre spese, rispetto al retail fisico, è ciò che ci ha portato ad adottare la strategia "get big fast". Sapevamo che la nostra economia sarebbe migliorata se avessimo avuto una scala sufficiente".

La linea di fondo è che anche se l'azienda si è rafforzata internamente, il titolo è stato calpestato dagli investitori che sono fuggiti verso l'uscita durante il crollo.

Quattro asset correlati al 75% riducono il rischio solo del 10%, rispetto al 50% di quattro asset non correlati.

Nove forniscono una riduzione del 12% (rispetto al 67% per nove senza correlazione).

Anche il sedicesimo riduce il rischio solo del 12% (rispetto al 75%).

Venticinque riduce il rischio del 13% (contro l'80%).

Come potete vedere, la curva di riduzione del rischio si appiattisce molto rapidamente, poiché il beneficio marginale praticamente scompare. Alla quinta attività, il beneficio marginale della riduzione del rischio è inferiore a un punto percentuale.

In realtà, anche se si aggiungono 1.000 flussi di rendimento con una correlazione del 75%, non si riduce di molto il rischio.

Ecco perché i fondi indicizzati generali e gli ETF non offrono una vera diversificazione.

Contengono molti beni diversi. Ma le azioni sono fortemente influenzate dallo stesso tipo di relazioni causali, indipendentemente dal tipo di attività in cui sono impegnate. Le azioni generalmente salgono e scendono insieme, anche se la natura del flusso di cassa è molto diversa.

Sono fortemente legati al ciclo del credito. E in termini di fattori contemporanei, i tassi di interesse non possono più essere abbassati per compensare il calo dei guadagni.

Per coloro che gestiscono portafogli azionari, questo è il tipo di relazione che stanno cercando.

Inoltre, il mercato azionario è uno dei mercati più difficili da generare alfa, e gli alfa sono legati ai beta. Aggiungere altri titoli oltre un certo punto non diversifica molto di più il portafoglio.

Warren Buffett dice che non gli piace la diversificazione. Per lui, la cui ricchezza è fortemente legata alle azioni americane a grande capitalizzazione, la diversificazione non farà molto in termini di aumento della ricompensa rispetto al rischio. I rendimenti dipendono più dalla buona selezione delle azioni, che non è facile da fare.

I rendimenti superiori dei manager specializzati nei mercati azionari sono generalmente dovuti a un'assunzione di rischio superiore al normale.

Inoltre, una volta che un portafoglio raggiunge una dimensione molto grande, diventa difficile raggiungere rendimenti superiori al mercato perché la dimensione delle posizioni inizia a rappresentare una frazione significativa del mercato per ogni azione.

Per qualsiasi entità che gestisce decine di miliardi di dollari, prendere partecipazioni più grandi in società a piccola capitalizzazione sarebbe come possederle. In altre parole, cominciano a diventare il mercato stesso. Ecco perché i fondi alfa (quelli che cercano di battere il mercato) devono mettere un tetto alle loro dimensioni, perché l'alfa ha una capacità limitata.

Asset allocation : Un'applicazione pratica

Se riuscite a trovare 15 flussi di rendimento di qualità, veramente non correlati, che hanno circa lo stesso rendimento e lo stesso rischio, potete migliorare il vostro rapporto rendimento/rischio di circa 4 volte.

C'è un livello di matematica in cui la riduzione marginale del rischio dovuta agli effetti di diversificazione è più vantaggiosa all'inizio, e poi rallenta (e naturalmente rimane significativa all'inizio se la correlazione è molto bassa).

Se si passa da uno a due flussi di rendimento non correlati, si riduce il rischio del 29% senza ridurre il rendimento.

Se si passa da uno a tre flussi di rendimento non correlati, si riduce il rischio complessivo del 42% (di nuovo, senza ridurre il rendimento).

Quattro flussi di rendimento non correlati riducono il tuo rischio della metà.

Se si passa a 10 flussi di rendimento, si riduce il rischio complessivo di circa il 68%.

Se si passa a 15 flussi di rendimento, si riduce il rischio di circa il 74%, un fattore di circa 4 volte.

D'altra parte, se sei in un portafoglio dove possiedi 25 azioni, riduci il tuo rischio solo di circa il 13%. Se possiedi mille azioni, riduci il tuo rischio di circa il 15%. Anche dopo flussi di 4-5 rendimenti, il vostro beneficio marginale è inferiore all'1%.

Strutturare il tuo portafoglio

Il modo in cui ti approcci al trading o all'investimento dovrebbe avere una certa struttura. Se stai facendo un sacco di avanti e indietro, stai essenzialmente cercando l'alfa puro. È difficile da fare.

Se sei long, buy and hold, e segui le principali asset class, stai prendendo il rischio beta.

Molti prenderanno una combinazione di alfa e beta.

La maggior parte degli investitori dovrebbe approcciarsi nel senso di strutturare i loro portafogli assumendo che il futuro sia inconoscibile (cioè più verso il rischio beta, che si può accettare senza problemi, sapendo che le classi di attività finanziarie sovraperformano il cash nel lungo periodo).

Molti investitori vogliono sempre avere un "suggerimento caldo" o vogliono sapere le cose migliori per commerciare o investire. Questo probabilmente non servirà a molto. Per la maggior parte, li farà perdere.

Inoltre, ciò che è noto è già scontato nel prezzo. E l'elenco delle incognite è grande rispetto a ciò che si può sapere su di esso, il che rende difficile giocare sui mercati finanziari.

Invece, dovrebbero pensare a quale sia la loro posizione "neutrale al rischio".

Come fa un portafoglio a raggiungere l'equilibrio? Come raggiunge questo equilibrio in modo da massimizzare il rapporto tra rendimento e rischio?

Se riuscite a ottenere quei 10-15 flussi di rendimento di qualità che non sono correlati, ridurrete il vostro rischio di circa il 70-75% rispetto a un portafoglio tipico.

Cos'è la correlazione?

Le parole "correlazione" e "non correlato" sono state usate diverse volte in questo articolo, quindi è importante chiarire cosa significano.

Questo non è il significato convenzionale di correlazione in termini di un coefficiente o di una percentuale - per esempio, che le valute e il petrolio sono correlati all'X per cento.

Questo è un approccio che guarda al passato.

Piuttosto, si tratta di quali sono le loro caratteristiche intrinseche?

Quali sono i driver dei loro rendimenti (e rischi) e come si comporta il loro valore in risposta a certe variabili, come i movimenti della crescita e le aspettative di inflazione?

I coefficienti di correlazione sono sottoprodotti fugaci di queste relazioni e sono intrinsecamente instabili.

Se hai, per esempio, un portafoglio azionario, un portafoglio obbligazionario, se possiedi terreni in legno, immobili, un'attività basata sul web, diritti di marchio, oro o metalli preziosi, se sei distribuito in diverse valute, e così via, come si comportano tutti questi asset?

- Sono simili o diversi?

- Se si pensa alle crisi precedenti come il 2008 e il panico da coronavirus del 2020:

- Come se la sono cavata?

- Il loro valore è variato molto?

- Ha avuto un impatto sulla quantità di denaro che poteva ottenere da loro?

- Alcune attività hanno fatto "zig" mentre altre "zag"?

- Come è cambiato il valore complessivo del portafoglio?

- È rimasto stabile o ha provocato perdite dolorose?

- Cos'altro puoi fare per migliorare il tuo rendimento rispetto al tuo rischio?

Pensieri finali

La maggior parte degli investitori tende ad essere lunga per il proprio mercato azionario, il che li lascia con un portafoglio scarsamente diversificato che è incline a bruschi cali.

La maggior parte degli investitori dovrebbe pensare meno al tipo di attività o alle cose specifiche in cui posso investire che saranno buone.

Invece, dovrebbero pensare a come strutturare il loro portafoglio per ottenere un'ottima asset allocation che non li porti a sovraperformare o sottoperformare in un dato ambiente.

Nei mercati, quello che non sai sarà sempre più importante di quello che sai.

Ci vuole anche un certo livello di autoconsapevolezza e umiltà per sapere quello che non si sa. I commercianti e gli investitori meno esperti paradossalmente tendono ad essere i più fiduciosi, perché semplicemente non ne sanno abbastanza per rendersi conto di cosa si stanno perdendo.

Pertanto, per gestire correttamente l'incertezza inerente ai mercati azionari, è meglio utilizzare la diversificazione strategica e i flussi di rendimento differenziati.

Questo ha anche applicazioni per l'ingegneria sicura di un portafoglio a livelli mirati di rendimento e rischio.

Se gli investitori possono effettivamente creare portafogli meglio ottimizzati dove migliorano il loro rapporto rischio/rendimento di 2-5 volte quello che otterrebbero con l'approccio di gestione tradizionale, ottengono :

- gli stessi rendimenti con meno rischi

- migliori rendimenti con lo stesso rischio (attraverso la leva finanziaria o tecniche simili), o

- una permutazione di questi

Per esempio, diciamo che un investitore ha dieci attività o flussi di rendimento in cui desidera investire. Ognuno ha un rendimento annualizzato (atteso) del 4% e una volatilità annualizzata del 12%.

Se ognuno è non correlato agli altri, riduce il suo rischio di un fattore 3x, seguendo la relazione che abbiamo scoperto sopra.

Mantiene lo stesso rendimento del 4%, ma riduce il suo rischio a un terzo di quel 12%, ovvero il 4%.

Ora ha un portafoglio che genera un rendimento del 4% per una volatilità annualizzata del 4%. Ora è libero di adattare il portafoglio alla sua soglia di rischio/rendimento target.

Se vuole un rendimento annuo del 10%, può prendere in prestito 1,5 dollari per ogni 1 dollaro di capitale. In altre parole, per ogni 4 dollari di capitale, può prendere in prestito 6 dollari (10 dollari in totale) e guadagnare un rendimento del 10% con una volatilità annualizzata del 10% - supponendo che sia soddisfatto di questo livello di rischio (e che i costi di prestito siano virtualmente gratuiti).

Una buona diversificazione e un'asset allocation strategica sono fondamentali per il successo a lungo termine degli investimenti.

Anche nella mente di un trader, iniziare con un'asset allocation "neutrale al rischio" e fare spread tattici da quel punto è un modo prudente di pensare a come fare soldi sul mercato in modo strategico e coerente.

| Broker | Strumenti finanziari | Commissioni di brokeraggio (Euronext) | Nostra opinione |

|---|---|---|---|

| Conto titoli, conto a margine | Nessuna commissione per un volume massimo mensile di 100.000 euro, poi 0,20%. | XTB: trading senza commissioni, ma con una scelta di titoli limitata a 3.600 azioni e 1.350 ETF. Conto demo gratuito per testare la piattaforma. | |

| L'investimento comporta un rischio di perdita | |||

| Precedente : Riorientamento di un portafoglio d'investimento | Seguente : Come investire nell'idrogeno con azioni ed ETF? |