![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Wie lässt sich ein Portfolio aus Gold und Aktien optimieren?

Gold wird in den meisten Portfolios, die in der Regel aus einer Mischung aus Aktien und Anleihen bestehen, nicht verwendet.

Gold hat dennoch einen Wert aufgrund seiner einzigartigen Eigenschaften als nichtfinanzielle Wertanlage, die sich bewährt hat, um Kursverluste bei Aktien und Anleihen auszugleichen.

Wenn wir andere Anlageklassen (insbesondere Anleihen) außer Acht lassen, wie lässt sich dann ein Portfolio aus Gold und Aktien optimieren?

Gold vs. Aktien: der grundlegende Unterschied

Bei Aktien und Gold haben Sie die Wahl zwischen produktiven Vermögenswerten und inerten Rohstoffen.

Aktien repräsentieren das Eigentum an Unternehmen und deren Gewinne/Cashflows im Laufe der Zeit. Wenn Sie eine Aktie eines Unternehmens besitzen, haben Sie einen Anspruch auf dessen zukünftige Gewinne, Innovationen und Wachstum.

Es handelt sich um produktive Vermögenswerte, die durch Dividenden und Reinvestitionen Cashflows generieren. Aktien sind der Motor der Vermögensbildung und stützen sich auf den Erfolg des zugrunde liegenden Unternehmens, um ihren Wert im Laufe der Zeit zu steigern.

Gold hingegen ist ein statischer Vermögenswert. Es generiert keinen Cashflow, bringt keine Zinsen ein und schafft nichts. Es handelt sich um einen nicht-finanziellen Wertspeicher, dessen Wert ausschließlich auf seiner Knappheit und Nachfrage beruht.

Als Anlage ist Gold keine Wette auf Wirtschaftswachstum, sondern eine Wette auf den Erhalt der Kaufkraft.

Es „tut” nichts, es ist einfach da. Sein Wert spiegelt lediglich die Welt um es herum wider.

Langfristig (aber nicht kurzfristig) spiegelt der Wert von Gold das Geldmengenwachstum im Verhältnis zu den weltweiten Goldreserven wider.

Traditionelle Sichtweise vs. Realität

Traditionell entscheiden sich Anleger selten direkt zwischen Aktien und Gold. Vielmehr kombiniert ein Standardportfolio risikoreiche Aktien mit stabileren Anleihen.

Anleihen dienten schon immer als „sicherer Hafen“, da sie eine vertraglich festgelegte Rendite bieten und aufgrund ihrer festen Laufzeit in der Regel weniger volatil sind als Aktien.

In einem typischen 60/40-Portfolio bilden Anleihen das Gegengewicht, das Schwankungen ausgleichen soll, wenn der Aktienmarkt ins Wanken gerät, auch wenn Aktien aufgrund ihrer längeren Laufzeit weiterhin 85 bis 90 % der Bewegungen dominieren.

Die Realität der modernen Märkte stellt diese traditionelle Sichtweise jedoch in Frage. In einem Umfeld niedriger Zinsen oder hoher Inflation bieten Anleihen möglicherweise keine reale Rendite oder keinen ausreichenden Schutz vor fallenden Aktienkursen.

Hier gewinnt das Argument an Bedeutung, Anleihen durch Gold oder etwas Physisches (d. h. Rohstoffe) zu ersetzen oder zu ergänzen.

Während Anleihen von der Bonität einer Regierung oder eines Unternehmens abhängen, birgt Gold kein Gegenparteirisiko. Es handelt sich um einen finanziellen Vermögenswert, der nicht gleichzeitig die Verbindlichkeit eines anderen ist. Durch die Aufnahme von Gold in den „sicheren” Teil eines Portfolios kann ein Händler vermeiden, dass sein gesamtes Portfolio an das Finanzsystem gebunden ist.

Gold wirkt wie ein Puffer und legt in Zeiten der Angst oder der Geldentwertung, in denen Aktien und Anleihen gleichzeitig fallen können, oft zu.

In diesem Zusammenhang ist Gold kein Konkurrent zu Aktien, sondern ein Partner, der ebenfalls einen hochwertigen Vermögenswert darstellen kann, um das mit Aktien verbundene Risiko auszugleichen.

Wichtige Punkte zum Merken – Gold vs. Aktien

- Aktien sind produktive Vermögenswerte, die Erträge generieren und daher ein wesentlicher Bestandteil des Vermögensaufbaus sind.

- Gold ist inert und stellt eine Art von monetärem Vermögenswert dar, der eher Wert bewahrt als schafft.

- Gold folgt dem langfristigen Geldwachstum und schützt die Kaufkraft, wenn Währungen schwächer werden oder die Inflation steigt (wenn auch nicht perfekt).

- Anleihen dienen in der Regel als sicherer Hafen, aber in bestimmten Situationen (z. B. hohe Inflation, geopolitische Konflikte, schlechte Währungsentwicklung, sinkende Realzinsen) ermöglicht Gold eine bessere Diversifizierung und birgt kein Gegenparteirisiko.

- Aktien bieten langfristig hohe Renditen, sind jedoch mit starken Einbrüchen, langen Erholungsphasen nach erheblichen Verlusten und einer hohen Sensitivität gegenüber Konjunkturzyklen verbunden.

- Gold tendiert dazu, in Zeiten von Spannungen, geopolitischen Schocks oder Währungsabwertungen zu steigen. Es ist ein stabilisierendes Gegengewicht zu Aktien.

- Gold hat reale Kosten: Lagerung, Versicherung, ETF-Gebühren/Rollkosten (Terminkontrakte) und Opportunitätskosten aufgrund fehlender Rendite.

- Es geht nicht darum, sich zwischen Aktien und Gold zu entscheiden, sondern beide in einem Portfolio zu kombinieren, um bessere risikobereinigte Renditen zu erzielen. Die Kombination von Aktien und Gold mindert die Volatilität und verkürzt „Unterwasserphasen”, wodurch Crashs zu überschaubaren Korrekturen werden.

- Eine Kombination aus 63 % Aktien und 37 % Gold hat in der Vergangenheit dank Diversifizierung und dem Vorteil der systematischen Neugewichtung, bei der „teure Vermögenswerte reduziert und günstigere gekauft werden”, zu deutlich besseren risikobereinigten Renditen geführt, mit einem Rückgang von etwa 60 % im Vergleich zu 100 % Aktien. Die Neugewichtung zwischen zwei nicht korrelierten Vermögenswerten erfordert die Strategie „niedrig kaufen, hoch verkaufen”, was einen mathematischen Zinseszinsvorteil schafft.

- Ein Aktien-Gold-Portfolio stärkt die Nachhaltigkeit im Vergleich zu einem der beiden Vermögenswerte, indem es Rückgänge reduziert und das Potenzial für sichere Entnahmen erhöht.

Argumente für Aktien

Aktien sind in der Regel der wichtigste Wachstumsmotor eines Portfolios, da sie das Eigentum an produktiven und profitablen Unternehmen darstellen.

Historisch gesehen hat diese Anlageklasse überdurchschnittliche Renditen erzielt; der S&P 500 Index verzeichnete seit 1972 eine durchschnittliche jährliche Wachstumsrate (CAGR) von rund 10,9 %.

Vorsichtige Prognosen deuten darauf hin, dass die künftigen Renditen aufgrund der aktuellen Bewertungen und der realistischen Produktivitätswachstumsraten geringer ausfallen könnten. Dennoch sind Aktien nach wie vor das wirksamste Mittel, um vom langfristigen Wirtschaftswachstum zu profitieren.

Der größte Teil des geschaffenen Wertes wird im Kurs der meisten Aktien kapitalisiert. Ein wesentlicher Bestandteil dieser Gesamtrendite sind jedoch Dividenden. Wenn diese Barzahlungen reinvestiert statt ausgegeben werden, können damit zusätzliche Aktien gekauft werden, die wiederum weitere Dividenden generieren.

Dieser Kapitalisierungszyklus ermöglicht es, lineare Ersparnisse über mehrere Jahrzehnte hinweg in einen exponentiellen Vermögenszuwachs umzuwandeln.

Das Risikoprofil

Dieses hohe Renditepotenzial ist jedoch die Prämie, die für die Übernahme eines höheren Risikos in Form von größeren nominalen Kursschwankungen gezahlt wird.

Aktien sind bekannt für ihre kurzfristige Volatilität, da Transaktionen stark auf Veränderungen des diskontierten Wachstums, der diskontierten Inflation, der Zinssätze, der Risikoprämien und aktienspezifischer Nachrichten reagieren.

Ein Aktienportfolio hat traditionell in etwa 76 % der Jahre an nominalem Wert gewonnen, kann aber auch in einem einzigen Jahr erheblich an Wert verlieren.

Aktien sind untrennbar mit dem Konjunkturzyklus verbunden.

Selbst für erfahrene Fachleute ist es nicht einfach, sie präzise zu handeln, da die Kurse nicht aufgrund von „guten” oder „schlechten” Nachrichten schwanken, sondern davon, wie sich die Dinge im Vergleich zu den aktuellen Erwartungen entwickeln.

Sie reagieren sehr empfindlich auf Konjunkturabschwünge und Gewinnrückgänge. Wenn die Unternehmensgewinne zurückgehen, folgen die Aktienkurse in der Regel dem gleichen Trend.

Um von diesem Antrieb und der Tatsache zu profitieren, dass die meisten Anleger nicht in der Lage sein werden, den richtigen Zeitpunkt für den Einstieg in den Markt zu wählen (was Steuern und Transaktionskosten verursacht), muss man die Kraft haben, in diesen unvermeidlichen und manchmal tiefen Rückgängen durchzuhalten.

Argumente für Gold

Während Aktien/Wertpapiere als Motor für die Schaffung von Wohlstand dienen, fungiert Gold als Diversifizierungsanlage, die als Sicherheitsnetz dienen kann.

Es wird weithin als die ultimative Versicherungspolice gegen verschiedene Formen von finanziellem/verbrieftem Vermögen angesehen.

Seine Hauptaufgabe besteht darin, als langfristige Absicherung gegen Geldentwertung zu dienen, wobei sein Wert lediglich relativ zu seiner Referenzwährung ist.

Während die Zentralbanken die Geldmenge erhöhen und die Inflation die Kaufkraft des Fiat-Geldes mindert, behält Gold, das nicht gedruckt werden kann, historisch gesehen seinen realen Wert. Es ist das unveränderliche Gegengewicht zum Fiat-Geld.

Darüber hinaus steigt der Wert von Gold in Zeiten geopolitischer Krisen, wenn das Vertrauen zwischen den Ländern schwindet, und bei unvorhersehbaren Ereignissen. Es ist eine Art Anlage der letzten Instanz.

In Zeiten der Volatilität, wie beispielsweise während der Stagflation der 1970er Jahre oder zu Beginn der Pandemie im Jahr 2020 (als es um etwa 11 % fiel), kann Gold besser bestehen oder sogar an Wert gewinnen, wenn traditionelle Vermögenswerte fallen.

Diese unkorrelierte Performance bietet wichtige Stabilität, wenn Angst den Markt beherrscht.

Die Kosten des Besitzes

Gold verursacht als unproduktiver physischer Vermögenswert Kosten.

Zunächst einmal die Opportunitätskosten.

Gold generiert weder Renditen noch Cashflow. Es ist ein steriler Vermögenswert: Eine Unze Gold bleibt unverändert. In Hausse-Märkten, wenn Aktien steigen und die Zinsen hoch genug sind, um Anleihen attraktiv zu machen, machen die Opportunitätskosten von Gold es daher unattraktiv.

Über die Opportunitätskosten hinaus müssen auch die direkten Kosten berücksichtigt werden.

Für diejenigen, die physische Goldbarren besitzen, umfasst der logistische Aufwand die Kosten für die sichere Lagerung und die Versicherung gegen Diebstahl oder Verlust.

Selbst für moderne Händler, die Gold-ETFs oder Terminkontrakte nutzen, um den physischen Aufwand zu vermeiden, gibt es einen Preis in Form von Kostenquoten für erstere und Rollkosten mit einer steigenden Preiskurve für letztere.

Diese Verwaltungsgebühren und Rollkosten sind zwar oft gering, schmälern aber im Laufe der Zeit den Wert.

Daher sollte Gold nicht als Gewinnquelle betrachtet werden, sondern eher als eine kostenverursachende Form der Portfolioabsicherung, von der man hofft, dass sie langfristig genug an Wert gewinnt, um sich zu lohnen, oder zumindest als Diversifikator dient, der Risiken mindert.

Optimierung eines „Aktien + Gold”-Portfolios

Anleihen sind in jeder Form ein durchaus tragfähiger Bestandteil eines Portfolios: Staatsanleihen, Unternehmensanleihen, Fremdwährungsanleihen, Anleihen in Landeswährung, Anleihen mit nominaler Rendite, inflationsindexierte Anleihen...

Aber alle Anlageklassen haben ihre Stärken und Schwächen, und Anleihen leiden in Zeiten steigender Zinsen und hoher Inflation (und können zu einem realen Kaufkraftverlust führen).

Ein zu 100 % aus Aktien bestehendes Portfolio vermeidet diese Gefahr, setzt seinen Inhaber jedoch der Volatilität und Erholungsphasen aus, die mehrere Jahrzehnte dauern können.

Durch die Kombination von Aktien und Gold versuchen wir, diese Kurve zu glätten, ohne das langfristige Wachstumspotenzial von Aktien zu opfern.

Wir haben also im Wesentlichen ein klassisches „Effizienzgrenze”-Szenario (optimales Gleichgewicht zwischen Risiko und Rendite).

Zunächst können wir ein Verhältnis von 80/20 ausprobieren. Die Idee hinter einem Verhältnis von 80 % Aktien und 20 % Gold ist, dass Sie den größten Teil des Anstiegs der Aktienkurse nutzen und gleichzeitig den maximalen Rückgang bei Markteinbrüchen reduzieren können. Gold wirkt wie eine Bremse in rasanten Haussephasen, kann aber in Panikphasen gewissermaßen als Fallschirm dienen.

(Mit einer angemessenen Hebelwirkung können wir 100 % Aktien behalten und zusätzlich Gold hinzufügen, aber im Rahmen dieser Übung beschränken wir uns darauf, den Kuchen aufzuteilen.)

Für diejenigen, die den Erhalt ihres Vermögens einer aggressiven Wachstumsstrategie vorziehen, zeigt das Konzept des permanenten Portfolios von Harry Browne die Tragfähigkeit noch höherer Goldallokationen (d. h. gleichwertig mit denen anderer Vermögenswerte). Die Idee dahinter ist, dass Gold ein Portfolio in allen Wirtschaftsphasen (Inflation, Deflation und Rezession) stabilisieren kann.

Bei zwei Vermögenswerten würde dies einfach einer 50/50-Aufteilung entsprechen. (Das traditionelle permanente Portfolio besteht zu 25 % aus Aktien, Anleihen, Barmitteln und Gold.)

Um jedoch nicht zu sehr ins Detail zu gehen: Bei der Prüfung und Optimierung der risikobereinigten Standardkennzahlen (Sharpe, Sortino) und der Rückgänge haben wir uns für 63 % Aktien und 37 % Gold entschieden, wenn wir nur diese beiden Vermögenswerte in das Portfolio aufgenommen haben.

Einer der Vorteile der Kombination von Vermögenswerten ist die Neugewichtung. Aktien und Gold entwickeln sich selten synchron. Ein systematischer/regelbasierter Ansatz erfordert den Verkauf des Vermögenswerts, der einen starken Anstieg verzeichnet hat (der Gewinner), um den Vermögenswert zu kaufen, der hinterherhinkt (der Verlierer).

Wenn Aktien fallen, reagiert Gold in der Regel anders. Der disziplinierte Anleger verkauft Gold zu einem hohen Preis, um Aktien zu einem reduzierten Preis zu kaufen. Umgekehrt reduziert er bei einem Börsenboom seine Positionen in teuren Aktien, um seine Goldallokation wieder aufzufüllen.

Dieser mechanische Zyklus „niedrig kaufen, hoch verkaufen” schafft einen mathematischen Vorteil. Die Neugewichtung zwischen zwei volatilen und nicht korrelierten Vermögenswerten kann eine kombinierte geometrische Rendite erzielen, die höher ist als die, die durch das Halten eines dieser Vermögenswerte allein erzielt würde.

Ergebnisse der Portfolioanalyse

Wir werden daher drei Portfolios untersuchen:

- Aktien

- Gold

- Mischung aus Aktien und Gold

Zusammenfassung der Wertentwicklung

| Metrik | Aktien | Gold | Aktien-Gold |

|---|---|---|---|

| Anfangssaldo | 10,000 $ | 10,000 $ | 10,000 $ |

| Endsaldo | 2,607,436 $ | 840,654 $ | 2,976,706 $ |

| Annualisierte Rendite (CAGR) | 10.89 % | 8.58 % | 11.16 % |

| Standardabweichung | 15.64 % | 19.59 % | 12.46 % |

| Bestes Jahr | 37.82 % | 126.55 % | 62.10 % |

| Schlechtestes Jahr | -37.04 % | -32.60 % | -21.51% |

| Maximaler Verlust | -50.89 % | -61.78 % | -29.09 % |

| Sharpe-Ratio | 0.46 | 0.29 | 0.56 |

| Sortino-Ratio | 0.67 | 0.48 | 0.86 |

In diesem Backtest haben wir daher ein Portfolio, das zu 100 % aus US-Aktien besteht, mit einem Portfolio verglichen, das zu 100 % aus Gold besteht, sowie mit einem Portfolio, das zu 63 % aus Aktien und zu 37 % aus Gold besteht.

Ergebnis: Das gemischte Portfolio reagierte wie die meisten Portfolios, wenn die Vermögenswerte eine additive Rendite und einen echten Diversifizierungswert aufweisen.

Das wichtigste Element war der geringere Rückgang. Anleger mit einem Portfolio, das zu 100 % aus Aktien bestand, mussten während der globalen Finanzkrise 2008 einen Rückgang von -50,89 % hinnehmen. Anleger mit einem gemischten Portfolio mussten nur einen Rückgang von -29,09 % hinnehmen.

Wie ist das möglich?

Hierin liegt der Vorteil der Diversifizierung (viele ungünstige Entwicklungen werden teilweise oder vollständig ausgeglichen): der „Rebalancing-Bonus” in Aktion.

Da sich Aktien und Gold oft in unterschiedliche Richtungen entwickeln, würde der Anleger mit einem gemischten Portfolio den Vermögenswert verkaufen, der gerade in die Höhe geschossen ist, um den zu kaufen, der eingebrochen ist.

Dieser automatische Mechanismus „niedrig kaufen, hoch verkaufen” hat die Volatilität aufgefangen und in zusammengesetztes Wachstum umgewandelt.

Die Daten belegen, dass man durch das Ignorieren von Anleihen und das Finden des richtigen Goldverhältnisses potenziell ähnliche Renditen mit weniger Risiko erzielen kann.

Risiko- und Renditemessungen

| Indikator | Aktien | Gold | Aktien-Gold |

|---|---|---|---|

| Arithmetischer Durchschnitt (monatlich) | 0.97 % | 0.84 % | 0.95 % |

| Arithmetischer Durchschnitt (annualisiert) | 12.25 % | 10.60 % | 12.02 % |

| Geometrischer Durchschnitt (monatlich) | 0.86 % | 0.69 % | 0.89 % |

| Geometrischer Durchschnitt (annualisiert) | 10.89 % | 8.58 % | 11.16 % |

| Standardabweichung (monatlich) | 4.52 % | 5.66 % | 3.60 % |

| Standardabweichung (annualisiert) | 15.64 % | 19.59 % | 12.46 % |

| Abwärtsabweichung (monatlich) | 2.92 % | 3.17 % | 2.14 % |

| Maximaler Drawdown | -50.89 % | -61.78 % | -29.09 % |

| Korrelation mit dem Referenzindex | 1.00 | 0.02 | 0.79 |

| Beta(*) | 1.00 | 0.03 | 0.63 |

| Alpha (annualisiert) | 0.00 % | 9.76 % | 4.10 % |

| R2 | 100.00 % | 0.06 % | 62.41 % |

| Sharpe-Ratio | 0.46 | 0.29 | 0.56 |

| Sortino-Ratio | 0.67 | 0.48 | 0.86 |

| Treynor-Ratio (%) | 7.15 | 180.98 | 11.03 |

| Calmar-Ratio | 2.37 | 4.75 | 4.17 |

| Modigliani-Modigliani-Maß | 11.61 % | 8.98 % | 13.17 % |

| Aktive Rendite | 0.00 % | -2.31 % | 0.27 % |

| Tracking Error | 0.00 % | 24.76 % | 9.59 % |

| Informationsratio | N/A | -0.09 | 0.03 |

| Asymmetrie | -0.52 | 0.84 | -0.24 |

| Überkurvigkeit | 1.89 | 4.17 | 2.66 |

| Historischer Value at Risk (5 %) | 7.05 % | 6.42 % | 4.41 % |

| Analytischer Value at Risk (5 %) | 6.46 % | 8.46 % | 4.96 % |

| Bedingter Risikowert (5 %) | 9.93 % | 10.12 % | 7.02 % |

| Aufwärts-Capture-Ratio (%) | 100.00 | 20.56 | 70.32 |

| Abwärts-Capture-Ratio (%) | 100.00 | -14.81 | 56.19 |

| Sichere Entnahmerate | 4.29 % | 5.59 % | 7.19 % |

| Perpetuelle Entnahmerate | 6.38 % | 4.36 % | 6.62 % |

| Positive Perioden | 405 von 646 (62,69 %) | 336 von 646 (52,01 %) | 408 von 646 (63,16 %) |

| Gewinn-Verlust-Verhältnis | 1.03 | 1.40 | 1.18 |

* Als Referenz für die Berechnungen dient der US-Aktienmarkt. Die Risikowertmessungen sind Monatswerte.

Diese Datentabelle geht über einfache Wachstumsdiagramme hinaus und zeigt die strukturelle Qualität des gemischten Portfolios.

Der wichtigste Punkt, den es hier zu beachten gilt, ist die Effizienz, die beispielsweise anhand der Sharpe-Ratio und der Sortino-Ratio gemessen werden kann.

Die Kombination aus Aktien und Gold erreicht eine Sharpe Ratio von 0,56 und übertrifft damit deutlich die Ratio von 0,46 des zu 100 % aus Aktien bestehenden Portfolios.

Einfach ausgedrückt: Für jede „Risikoeinheit”, die Sie eingegangen sind, hat Ihnen das gemischte Portfolio mehr Geld eingebracht. Dies wird durch die Volatilität bestätigt, die von 15,64 % für Aktien auf 12,46 % für den Mix gesunken ist.

Wir können auch die Schätzung der sicheren Entnahmerate (SWR) betrachten. Dieser Indikator schätzt den Betrag, den Sie jedes Jahr im Ruhestand entnehmen können, ohne sich zu ruinieren.

- 100 % Aktien – Bietet eine Standard-SWR von 4,29 %.

- Kombination aus Aktien und Gold – Steigt auf 7,19 %.

Da das gemischte Portfolio große Einbrüche vermeidet (wie der maximale Rückgang von -29 % gegenüber -50 % zeigt), schützt es das Kapital besser.

Dadurch kann ein Rentner potenziell mehr als sein Jahreseinkommen ausgeben als ein Anleger, der alles auf Aktien setzt, und das mit geringerem Ruinrisiko.

Wir können auch die Erfassungsquoten betrachten. Der Mix erfasst 70 % des Anstiegs des Aktienmarktes, aber nur 56 % seines Rückgangs. Eine Quote von mehr als 1:1 ist bei besser diversifizierten Portfolios üblich.

Dieses asymmetrische Renditeprofil, bei dem man an den Aufschwüngen teilhat, während man sich teilweise aus den Crashs heraushält, ist für den langfristigen Erhalt des Vermögens von entscheidender Bedeutung.

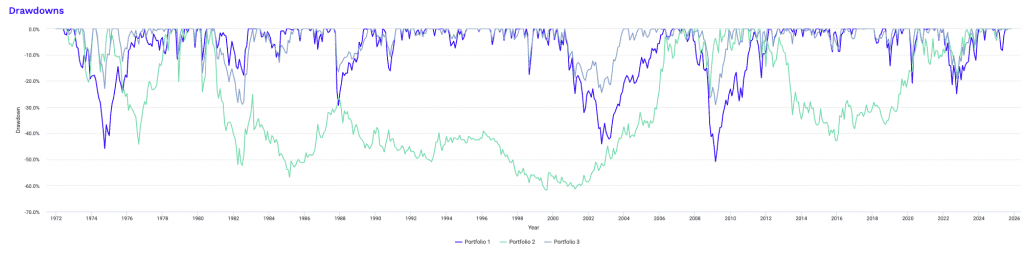

Nachstehend sehen wir die Rückgänge (Drawdowns) jedes Portfolios.

Beachten Sie den langen Rückgang von Gold zwischen 1981 und den 2000er Jahren. Dies zeigt, dass man einen Vermögenswert nicht überbewerten sollte, nur weil er gerade im Trend liegt.

Verluste während historischer Spannungen an den Märkten

| Stressperiode | Beginn | Ende | Maßnahmen | Gold | Goldmaßnahmen |

|---|---|---|---|---|---|

| Ölkrise | Oktober 1973 | März 1974 | -12.61 % | -2.00 % | -5.60 % |

| Zeitraum des Schwarzen Montags | September 1987 | November 1987 | -29.34 % | 0.00 % | -16.58 % |

| Asienkrise | Juli 1997 | Januar 1998 | -3.72 % | -13.26 % | -4.22 % |

| Zahlungsausfall Russlands | Juli 1998 | Oktober 1998 | -17.57 % | -7.73 % | -14.21 % |

| Dotcom-Crash | März 2000 | Oktober 2002 | -44.11 % | -12.24 % | -24.52 % |

| Subprime-Krise | November 2007 | März 2009 | -50.89 % | -25.83 % | -29.09 % |

| Beginn von COVID-19 | Januar 2020 | März 2020 | -20.89 % | -0.86 % | -13.23 % |

Der wahre Test für jedes Portfolio ist nicht die Rendite, die es in einem Bullenmarkt erzielt, sondern seine Performance in Bärenmärkten.

Diese Tabelle zeigt die „Stressphasen” während des Testzeitraums, insbesondere in den Jahren 2008, 2020 und 2000, aber auch viele andere außerhalb dieser Zeiträume.

Die Daten bestätigen, dass die Kombination aus Aktien und Gold als hochwertiger Puffer wirkt.

Betrachten wir insbesondere die beiden größten „Vermögensvernichter” der letzten 30 Jahre: das Platzen der Internetblase und die Subprime-Krise von 2008.

Während des Dotcom-Crashs (2000–2002) verlor ein reiner Aktienanleger fast die Hälfte seines Vermögens in einem Standard-S&P-500-Fonds (-44,11 %) und hätte natürlich etwa 80 % verloren, wenn er in den NASDAQ investiert hätte.

Der Anleger mit einem gemischten Portfolio war jedoch geschützt und musste einen viel überschaubareren Rückgang von -24,52 % hinnehmen.

Die Geschichte wiederholte sich 2008: Während sich der Aktienmarkt halbierte (-50,89 %), begrenzte die Diversifizierung den Schaden auf -29,09 %.

Es ist wichtig zu beachten, dass Gold während dieser Krisen nicht immer einen rasanten Anstieg verzeichnete. Während der Subprime-Krise fiel Gold sogar um 25 %.

Da es jedoch weniger stark fiel als Aktien und sich oft nach einem anderen Zeitplan entwickelte, führte der kombinierte Effekt zu einer Werterhaltung. Selbst während des plötzlichen Schocks durch das Auftreten von COVID-19 übertraf der Mix Aktien um mehr als 7 %.

Die Kombination verwandelt ein großes Loch in eine überwindbare Korrektur.

Betrachten wir verschiedene Rückgänge:

Rückgänge für Portfolio 1 (Aktien)

| Reihe | Start | Ende | Dauer | Erholung in | Erholungszeit | Unterwasserzeit | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | November 2007 | Februar 2009 | 1 Jahr und 4 Monate | März 2012 | 3 Jahre und 1 Monat | 4 Jahre und 5 Monate | -50.89 % |

| 2 | Januar 1973 | September 1974 | 1 Jahr und 9 Monate | Dezember 1976 | 2 Jahre und 3 Monate | 4 Jahre | -45.86 % |

| 3 | September 2000 | September 2002 | 2 Jahre und 1 Monat | April 2006 | 3 Jahre und 7 Monate | 5 Jahre und 8 Monate | -44.11 % |

| 4 | September 1987 | November 1987 | 3 Monate | Mai 1989 | 1 Jahr und 6 Monate | 1 Jahr und 9 Monate | -29.34 % |

| 5 | Januar 2022 | September 2022 | 9 Monate | Dezember 2023 | 1 Jahr und 3 Monate | 2 Jahre | -24.94 % |

| 6 | Januar 2020 | März 2020 | 3 Monate | Juli 2020 | 4 Monate | 7 Monate | -20.89 % |

| 7 | Dezember 1980 | Juli 1982 | 1 Jahr und 8 Monate | Oktober 1982 | 3 Monate | 1 Jahr und 11 Monate | -17.85 % |

| 8 | Juli 1998 | Août 1998 | 2 Monate | November 1998 | 3 Monate | 5 Monate | -17.57 % |

| 9 | Juni 1990 | Oktober 1990 | 5 Monate | Februar 1991 | 4 Monate | 9 Monate | -16.20 % |

| 10 | Oktober 2018 | Dezember 2018 | 3 Monate | April 2019 | 4 Monate | 7 Monate | -14.28 % |

Rückgänge für Portfolio 2 (Gold)

| Reihe | Start | Ende | Dauer | Erholung in | Erholungszeit | Unterwasserzeit | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Oktober 1980 | Août 1999 | 18 Jahre und 11 Monate | April 2007 | 7 Jahre und 8 Monate | 26 Jahre und 7 Monate | -61.78 % |

| 2 | Januar 1975 | Août 1976 | 1 Jahr und 7 Monate | Juli 1978 | 1 Jahr und 11 Monate | 3 Jahre und 7 Monate | -44.24 % |

| 3 | September 2011 | Dezember 2015 | 4 Jahre und 4 Monate | Juli 2020 | 4 Jahre und 7 Monate | 8 Jahre und 11 Monate | -42.91 % |

| 4 | März 2008 | Oktober 2008 | 8 Monate | Mai 2009 | 7 Monate | 1 Jahr und 3 Monate | -25.83 % |

| 5 | Februar 1980 | März 1980 | 2 Monate | Juni 1980 | 3 Monate | 5 Monate | -24.27 % |

| 6 | Juli 1973 | Oktober 1973 | 4 Monate | Januar 1974 | 3 Monate | 7 Monate | -20.49 % |

| 7 | November 1978 | November 1978 | 1 Monat | Februar 1979 | 3 Monate | 4 Monate | -20.28 % |

| 8 | Août 2020 | Oktober 2022 | 2 Jahre und 3 Monate | November 2023 | 1 Jahr und 1 Monat | 3 Jahre und 4 Monate | -18.08 % |

| 9 | April 1974 | Juni 1974 | 3 Monate | November 1974 | 5 Monate | 8 Monate | -16.62 % |

| 10 | Dezember 2009 | Januar 2010 | 2 Monate | Mai 2010 | 4 Monate | 6 Monate | -8.37 % |

Rückgänge für Portfolio 3 (Aktien-Gold)

| Reihe | Start | Ende | Dauer | Erholung in | Erholungszeit | Unterwasserzeit | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | November 2007 | Februar 2009 | 1 Jahr und 4 Monate | März 2010 | 1 Jahr und 1 Monate | 2 Jahre und 5 Monate | -29.09 % |

| 2 | Dezember 1980 | Juni 1982 | 1 Jahr und 7 Monate | Januar 1983 | 7 Monate | 2 Jahre und 2 Monate | -29.00 % |

| 3 | September 2000 | September 2002 | 2 Jahre und 1 Monate | Dezember 2003 | 1 Jahr und 3 Monate | 3 anset 4 Monate | -24.52 % |

| 4 | April 1974 | September 1974 | 6 Monate | Februar 1975 | 5 Monate | 11 Monate | -22.99 % |

| 5 | Januar 2022 | September 2022 | 9 Monate | Juli 2023 | 10 Monate | 1 Jahr und 7 Monate | -19.24 % |

| 6 | Februar 1980 | März 1980 | 2 Monate | Juni 1980 | 3 Monate | 5 Monate | -16.96 % |

| 7 | September 1987 | November 1987 | 3 Monate | Juli 1989 | 1 Jahr und Monate | 1 Jahr und 11 Monate | -16.58 % |

| 8 | Mai 1998 | Août 1998 | 4 Monate | Dezember1998 | 4 Monate | 8 Monate | -15.21 % |

| 9 | Februar 2020 | März 2020 | 2 Monate | Mai 2020 | 2 Monate | 4 Monate | -13.23 % |

| 10 | Juli 1983 | Juli 1984 | 1 Jahr und 1 Monate | Mai 1985 | 10 Monate | 1 Jahr und 11 Monate | -13.00 % |

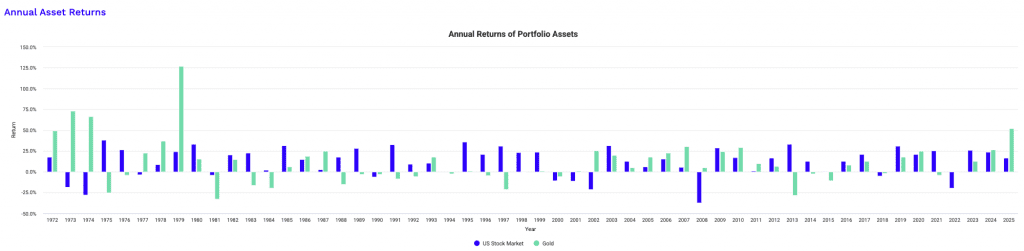

Diese Grafik zeigt, dass sich Aktien und Gold unterschiedlich entwickeln. Das auffälligste Beispiel für diese inverse Beziehung war während der Stagflation von 1973 und 1974 zu beobachten.

Der Aktienmarkt (blau) verzeichnete mehrere Jahre in Folge erhebliche Verluste, während Gold (grün) einen rasanten Anstieg verzeichnete und massive Gewinne erzielte, die den Rückgang der Aktien vollständig ausglichen.

Ein ähnlicher Schutz-Trend zeigte sich während der Finanzkrise 2008: Als die Aktienkurse fielen, beendete Gold das Jahr mit einem Anstieg und wirkte somit als hervorragender Puffer.

Es gibt Jahre wie 2013, in denen sich das Verhältnis umgekehrt hat: Aktien erholten sich stark, während Gold einen starken Rückgang verzeichnete (Anleihen schnitten in diesem Jahr ebenfalls schlecht ab).

„Unkorreliert” bedeutet jedoch nicht immer „umgekehrt” oder „unabhängig”. Es handelt sich lediglich um eine durchschnittliche Prognose.

Es gibt seltene und schmerzhafte Jahre, in denen beide Vermögenswerte gleichzeitig an Wert verlieren, wie beispielsweise 1981 und 2022. Dies ist in der Regel der Fall, wenn die Geldpolitik zu restriktiv ist und Bargeld alle anderen Vermögenswerte übertrifft.

Dies zeigt, dass Gold kein magischer Schutzschild ist, der jedes Jahr funktioniert.

Dennoch ist es gerade seine langfristige Tendenz, sich im Zickzack zu bewegen, wenn Aktien schwanken, die die Gesamtvolatilität des Portfolios im Laufe der Zeit verringert.

Es ist sehr hilfreich, über andere Vermögenswerte zu verfügen, um die Situation weiter zu verbessern.

Gleitende Renditen

| Zeitraum | Aktien | Gold | Aktien-Gold | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Durchschnitt | Max. | Min. | Durchschnitt | Max. | Min. | Durchschnitt | Max. | Min. | |

| 1 Jahr | 12.08 % | 66.73 % | -43.18 % | 10.39 % | 179.42 % | -37.71 % | 11.55 % | 77.56 % | -28.65 % |

| 3 Jahre | 11.30 % | 30.70 % | -16.27 % | 7.34 % | 70.26 % | -15.32 % | 10.49 % | 37.25 % | -7.63 % |

| 5 Jahre | 11.41 % | 27.25 % | -6.23 % | 6.56 % | 36.39 % | -14.69 % | 10.34 % | 25.56 % | -0.94 % |

| 7 Jahre | 11.36 % | 21.23 % | -3.02 % | 6.23 % | 38.74 % | -6.75 % | 10.20 % | 22.16 % | 3.22 % |

| 10 Jahre | 11.30 % | 18.89 % | -2.57 % | 5.29 % | 24.75 % | -5.99 % | 9.82 % | 17.10 % | 3.55 % |

| 15 Jahre | 11.06 % | 18.21 % | 4.25 % | 5.07 % | 15.89 % | -3.63 % | 9.61 % | 15.41 % | 5.17 % |

Während die jährlichen Renditen zeigen, was in einem bestimmten Kalenderjahr passiert ist, können gleitende Renditen dabei helfen, Fragen zu beantworten wie: „Was würde passieren, wenn ich zum ungünstigsten Zeitpunkt kaufen würde?“

Dadurch wird der Glücksfaktor eliminiert. Es werden alle möglichen Haltedauern (jedes Einjahresfenster, jedes Fünfjahresfenster usw.) untersucht, um die relative Konsistenz der Strategie aufzudecken.

Ich glaube auch, dass sich die Vermögensverwaltungsbranche möglicherweise zu sehr auf Jahreshorizonte konzentriert, einfach weil vieles aus Gründen der Bequemlichkeit und des Bezugsrahmens so organisiert ist.

Tatsächlich kann der Jahreshorizont bei vielen lang- und kurzfristigen Strategien relativ verrauscht sein.

Hier zeigen die Daten, dass Diversifizierung ein hervorragendes Mittel gegen „Unterwasserperioden” ist, also jene schwierigen Zeiten, in denen Ihr Kontostand unter Ihrer ursprünglichen Investition oder Ihrem Höchststand liegt.

Raus aus dem „verlorenen Jahrzehnt”

Die unglücklichste Zahl für den Anleger, der zu 100 % auf Aktien setzt, findet sich in der Zeile „10 Jahre”. Die Spalte „Tief” zeigt -2,57 %. Das bedeutet, dass es einen Zeitraum von zehn Jahren gab, in dem ein Anleger, der ausschließlich auf Aktien gesetzt hatte, ein ganzes Jahrzehnt lang gewartet hat, um am Ende weniger Geld zu haben als zu Beginn. Das ist nicht gerade toll.

(Und wenn Sie ein japanischer Anleger waren und die Blase von 1989-1990 durchlebt haben, war es noch schlimmer.)

Schauen Sie sich nun die Mischung aus Aktien und Gold für die gleichen Zeiträume von 7 und 10 Jahren an. Der „Tiefststand” ist positiv.

- 7 Jahre: Aktien könnten um -3,02 % fallen. Die Mischung ist um +3,22 % gestiegen.

- 10 Jahre: Aktien könnten um -2,57 % fallen. Die Mischung ist um +3,55 % gestiegen.

Durch die Hinzufügung von Gold werden diese Tiefpunkte in diesen Zeiträumen in der Stichprobe effektiv eliminiert.

Nach 7 Jahren hat das gemischte Portfolio historisch gesehen einen Gewinn erzielt, während der Aktienanleger immer noch auf eine Erholung wartet.

Schwankungen glätten

Kurzfristig (1 bis 5 Jahre) ist der Schutz ebenso wichtig.

In der schlechtesten Einjahresperiode fielen die Aktien um -43,18 %. Die Kombination dämpfte diesen Rückgang auf -28,65 %. Nach 5 Jahren weist das gemischte Portfolio ein fast null Risiko (-0,94 %) auf, während Aktien immer noch einen erheblichen Rückgang (-6,23 %) verzeichnen können.

Auch wenn die „durchschnittlichen” Renditen des Mixes etwas unter denen reiner Aktien liegen (z. B. 9,82 % gegenüber 11,30 % über 10 Jahre), ist der Kompromiss klar.

Der Mix schafft eine steigende Untergrenze für Ihr Vermögen und garantiert Ihnen, dass Sie selbst dann, wenn Sie den schlechtesten Zeitpunkt in der Geschichte wählen, die schrecklichen langfristigen Verlustphasen vermeiden, die Ihre Altersvorsorge beeinträchtigen.

Fazit

Der Vergleich zwischen Aktien und Gold soll keinen Gewinner ermitteln, sondern eine Beziehung herstellen, indem beide sinnvoll kombiniert werden, um die Renditeziele sicherer zu erreichen.

Aktien sind der produktive Motor des Wachstums, angetrieben durch Unternehmensgewinne und Produktivitätssteigerungen im Laufe der Zeit.

Gold dient als Anker, als nicht-finanzieller Wertspeicher, der die Kaufkraft langfristig erhält.

Die Daten unseres Backtests mit 63 % Aktien und 37 % Gold zeigen eine höhere risikobereinigte Rendite – Sharpe-Ratio (0,56 gegenüber 0,46) – im Vergleich zu einem Portfolio, das ausschließlich aus Aktien besteht.

Diese Kombination ist auch in schwierigen Zeiten nützlich. Während des „verlorenen Jahrzehnts” der 2000er Jahre, in dem Aktienanleger aufgrund zweier starker Einbrüche jahrelang auf die Gewinnschwelle warten mussten, blieb das gemischte Portfolio positiv.

Es verwandelte den katastrophalen Einbruch von 50 % im Jahr 2008 in eine erträgliche Korrektur von 29 %.

Da sich diese Vermögenswerte selten synchron entwickeln und ihre Allokation innerhalb bestimmter Bandbreiten bleibt, ist der disziplinierte Trader mathematisch gezwungen, „niedrig zu kaufen und hoch zu verkaufen”.

Letztendlich deuten die Daten darauf hin, dass ein Portfolio aus Aktien und Gold eine effektive Möglichkeit bietet, Vermögen zu erhalten, ohne langfristiges Wachstum zu opfern.

Man muss sich nicht für das eine oder das andere entscheiden, sondern kann beides haben.

Broker für Investitionen an der Börse

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||

Anhang

Jährliche Renditen für konfigurierte Portfolios

| Jahre | Aktien | Gold | Aktien-Gold | |||

|---|---|---|---|---|---|---|

| Rendite | Saldo | Rendite | Saldo | Rendite | Saldo | |

| 2025 | 16.73 % | 2,607,436 $ | 52.03 % | 840,654 $ | 29.79 % | 2,976,706 $ |

| 2024 | 23.61 % | 2,233,767 $ | 26.66 % | 552,938 $ | 24.74 % | 2,293,454 $ |

| 2023 | 25.87 % | 1,807,151 $ | 12.69 % | 436,564 $ | 21.00 % | 1,838,654 $ |

| 2022 | -19.60 % | 1,435,676 $ | -0.77 % | 387,397 $ | -12.64 % | 1,519,588 $ |

| 2021 | 25.59 % | 1,785,724 $ | -4.15 % | 390,411 $ | 14.59 % | 1,739,361 $ |

| 2020 | 20.87 % | 1,421,889 $ | 24.81 % | 407,310 $ | 22.33 % | 1,517,960 $ |

| 2019 | 30.65 % | 1,176,380 $ | 17.86 % | 326,332 $ | 25.92 % | 1,240,879 $ |

| 2018 | -5.26 % | 900,414 $ | -1.94 % | 276,892 $ | -4.03 % | 985,487 $ |

| 2017 | 21.05 % | 950,367 $ | 12.81 % | 282,372 $ | 18.00 % | 1,026,865 $ |

| 2016 | 12.53 % | 785,093 $ | 8.03 % | 250,310 $ | 10.87 % | 870,211 $ |

| 2015 | 0.29 % | 697,654 $ | -10.67 % | 231,698 $ | -3.76 % | 784,907 $ |

| 2014 | 12.43 % | 695,625 $ | -2.19 % | 259,376 $ | 7.02 % | 815,611 $ |

| 2013 | 33.35 % | 618,722 $ | -28.33 % | 265,176 $ | 10.53 % | 762,102 $ |

| 2012 | 16.25 % | 463,985 $ | 6.60 % | 369,995 $ | 12.68 % | 689,509 $ |

| 2011 | 0.96 % | 399,116 $ | 9.57 % | 347,089 $ | 4.15 % | 611,911 $ |

| 2010 | 17.09 % | 395,313 $ | 29.27 % | 316,785 $ | 21.60 % | 587,554 $ |

| 2009 | 28.70 % | 337,604 $ | 24.03 % | 245,056 $ | 26.97 % | 483,189 $ |

| 2008 | -37.04 % | 262,323 $ | 4.92 % | 197,580 $ | -21.51 % | 380,552 $ |

| 2007 | 5.49 % | 416,635 $ | 30.45 % | 188,308 $ | 14.73 % | 484,854 $ |

| 2006 | 15.51 % | 394,954 $ | 22.5 5% | 144,348 $ | 18.11 % | 422,618 $ |

| 2005 | 5.98 % | 341,918 $ | 17.76 % | 117,789 $ | 10.34 % | 357,803 $ |

| 2004 | 12.52 % | 322,624 $ | 4.65 % | 100,023 $ | 9.60 % | 324,274 $ |

| 2003 | 31.35 % | 286,736 $ | 19.89 % | 95,580 $ | 27.11 % | 295,857 $ |

| 2002 | -20.96 % | 218,293 $ | 25.57 % | 79,724 $ | -3.74 % | 232,754 $ |

| 2001 | -10.97 % | 276,183 $ | 0.75 % | 63,490 $ | -6.63 % | 241,809 $ |

| 2000 | -10.57 % | 310,199 $ | -5.44 % | 63,020 $ | -8.68 % | 258,985 $ |

| 1999 | 23.81 % | 346,880 $ | 0.85 % | 66,648 $ | 15.32 % | 283,589 $ |

| 1998 | 23.26 % | 280,165 $ | -0.83 % | 66,085 $ | 14.35 % | 245,921 $ |

| 1997 | 30.99 % | 227,288 $ | -21.41 % | 66,636 $ | 11.61 % | 215,059 $ |

| 1996 | 20.96 % | 173,510 $ | -4.59 % | 84,788 $ | 11.51 % | 192,696 $ |

| 1995 | 35.79 % | 143,441 $ | 0.98 % | 88,863 $ | 22.91 % | 172,807 $ |

| 1994 | -0.17 % | 105,638 $ | -2.17 % | 88,002 $ | -0.91 % | 140,600 $ |

| 1993 | 10.62 % | 105,817 $ | 17.6 8% | 89,954 $ | 13.23 % | 141,890 $ |

| 1992 | 9.11 % | 95,654 $ | -5.73 % | 76,441 $ | 3.62 % | 125,307 $ |

| 1991 | 32.39 % | 87,670 $ | -8.56 % | 81,091 $ | 17.24 % | 120,934 $ |

| 1990 | -6.08 % | 66,220 $ | -3.11 % | 88,680 $ | -4.98 % | 103,150 $ |

| 1989 | 28.12 % | 70,505 $ | -2.84 % | 91,527 $ | 16.66 % | 108,557 $ |

| 1988 | 17.32 % | 55,031 $ | -15.26% | 94,202 $ | 5.27 % | 93,050 $ |

| 1987 | 2.61 % | 46,908 $ | 24.53% | 111,160 $ | 10.72 % | 88,396 $ |

| 1986 | 14.57 % | 45,713 $ | 18.96 % | 89,265 $ | 16.20 % | 79,836 $ |

| 1985 | 31.27 % | 39,898 $ | 6.00 % | 75,040 $ | 21.92 % | 68,708 $ |

| 1984 | 2.19 % | 30,394 $ | -19.38 % | 70,792 $ | -5.79 % | 56,354 $ |

| 1983 | 22.66 % | 29,743 $ | -16.31 % | 87,807 $ | 8.24 % | 59,820 $ |

| 1982 | 20.50 % | 24,249 $ | 14.94 % | 104,914 $ | 18.44 % | 55,264 $ |

| 1981 | -4.15 % | 20,124 $ | -32.60 % | 91,274 $ | -14.68 % | 46,660 $ |

| 1980 | 33.15 % | 20,995 $ | 15.19 % | 135,419 $ | 26.51 % | 54,685 $ |

| 1979 | 24.25 % | 15,768 $ | 126.55 % | 117,566 $ | 62.10 % | 43,228 $ |

| 1978 | 8.45 % | 12,691 $ | 37.01 % | 51,894 $ | 19.02 % | 26,667 $ |

| 1977 | -3.36 % | 11,701 $ | 22.64% | 37,876 $ | 6.26 % | 22,406 $ |

| 1976 | 26.47 % | 12,108 $ | -4.10 % | 30,884 $ | 15.16 % | 21,086 $ |

| 1975 | 37.82 % | 9,574 $ | -24.80 % | 32,204 $ | 14.65% | 18,310 $ |

| 1974 | -27.81 % | 6,947 $ | 66.15 % | 42,824 $ | 6.95 % | 15,970 $ |

| 1973 | -18.18 % | 9,623 $ | 72.96 % | 25,775 $ | 15.54 % | 14,932 $ |

| 1972 | 17.6 2% | 11,762 $ | 49.02 % | 14,902 $ | 29.24 % | 12,924 $ |