![]()

Hur optimerar man en portfölj som består av guld och aktier?

Guld används inte i de flesta portföljer, som vanligtvis består av en blandning av aktier och obligationer.

Guld har dock ett värde på grund av sina unika egenskaper som en icke-finansiell värdebevarare som har visat sig kompensera för nedgångar i aktier och obligationer.

Om vi bortser från andra tillgångsslag (särskilt obligationer), hur kan man då optimera en portfölj som består av guld och aktier?

Guld kontra aktier: den grundläggande skillnaden

Med aktier och guld har du valet mellan produktiva tillgångar och inaktiva råvaror.

Aktier representerar ägande i företag och deras vinster/kassaflöden över tid. När du äger en aktie i ett företag har du rätt till dess framtida vinster, innovationer och tillväxt.

Det är produktiva tillgångar som genererar kassaflöden genom utdelningar och återinvesteringar. Aktier är drivkraften bakom skapandet av välstånd och bygger på det underliggande företagets framgång för att öka sitt värde över tid.

Guld är däremot en statisk tillgång. Det genererar inga kassaflöden, ger ingen ränta och skapar ingenting. Det är en icke-finansiell värdebevarare som helt och hållet är beroende av sin sällsynthet och efterfrågan för att behålla sitt värde.

Som investering är guld inte en satsning på ekonomisk tillväxt, utan en satsning på att bevara köpkraften.

Det ”gör” ingenting, det finns bara där. Dess värde är helt enkelt en återspegling av omvärlden.

På lång sikt (men inte på kort sikt) speglar guldets värde den monetära tillväxten i förhållande till världens guldreserver.

Den traditionella synen kontra verkligheten

Traditionellt sett väljer investerare sällan direkt mellan aktier och guld. Istället kombinerar en standardportfölj riskfyllda aktier med mer stabila obligationer.

Obligationer har alltid fungerat som en ”säker hamn” eftersom de erbjuder en avtalsenlig avkastning och i allmänhet har lägre volatilitet än aktier på grund av sin fasta löptid.

I en typisk 60/40-portfölj utgör obligationer motvikten som ska jämna ut fluktuationerna när aktiemarknaden vacklar, även om aktier fortfarande dominerar 85–90 % av rörelserna på grund av sin längre löptid.

Men verkligheten på de moderna marknaderna ifrågasätter denna traditionella syn. I ett läge med låga räntor eller hög inflation kanske obligationer inte ger någon real avkastning eller ett adekvat skydd mot aktiernas fall.

Det är här argumentet för att ersätta eller komplettera obligationer med guld eller något fysiskt (dvs. råvaror) vinner mark.

Medan obligationer är beroende av en regerings eller ett företags kreditvärdighet, medför guld ingen motpartsrisk. Det är en finansiell tillgång som inte samtidigt är någon annans skuld. Genom att införa guld i den ”säkra” delen av en portfölj kan en handlare undvika att hela portföljen är knuten till det finansiella systemet.

Guld fungerar som en stötdämpare och stiger ofta i värde under perioder av oro eller valutaförsvagning, när aktier och obligationer kan falla samtidigt.

I detta sammanhang är guld inte en konkurrent till aktier, utan en partner som också kan utgöra en värdefull tillgång för att kompensera för risken med aktier.

Viktiga punkter att komma ihåg – Guld kontra aktier

- Aktier är produktiva tillgångar som genererar intäkter och är därför en viktig del av förmögenhetsuppbyggnaden.

- Guld är inert och är en typ av monetär tillgång som bevarar värde snarare än skapar det.

- Guld följer den långsiktiga monetära tillväxten och skyddar köpkraften när valutor försvagas eller när inflationen ökar (på ett ofullkomligt sätt).

- Obligationer fungerar vanligtvis som en säker tillflyktsort, men i vissa sammanhang (t.ex. hög inflation, geopolitiska konflikter, dålig valutaprestanda, sjunkande realräntor) ger guld bättre diversifiering och medför ingen motpartsrisk.

- Aktier erbjuder höga avkastningar på lång sikt, men medför stora nedgångar, långa återhämtningsperioder när de drabbas av stora förluster och stor känslighet för konjunkturcykler.

- Guld tenderar att stiga i värde under perioder av spänningar, geopolitiska chocker eller valutaförsvagningar. Det är en stabiliserande motvikt som skiljer sig från aktier.

- Guld har reella kostnader: lagring, försäkring, ETF-avgifter/rullande kostnader (terminskontrakt) och förlorade intjäningsmöjligheter.

- Det handlar inte om att välja mellan aktier och guld, utan om att kombinera dem i en portfölj för att uppnå bättre riskjusterade avkastningar. Kombinationen av aktier och guld dämpar volatiliteten och förkortar perioder av nedgångar, vilket förvandlar krascher till hanterbara korrigeringar.

- En kombination av 63 % aktier och 37 % guld har historiskt sett gett betydligt bättre riskjusterade avkastningar, med en nedgång på cirka 60 % jämfört med 100 % aktier, tack vare diversifiering och fördelen med systematisk ombalansering som innebär att ”minska dyra tillgångar och köpa billigare”. Ombalansering mellan två icke-korrelerade tillgångar kräver strategin ”köp lågt, sälj högt”, vilket skapar en sammansatt matematisk fördel.

- En aktie- och guldportfölj stärker hållbarheten jämfört med endera av dem genom att minska nedgångarna och öka potentialen för säker uttag.

Argument för aktier

Aktier är vanligtvis den viktigaste drivkraften för tillväxt i en portfölj, eftersom de representerar ägande i produktiva och lönsamma företag.

Historiskt sett har denna tillgångsklass genererat avkastningar som överstiger prognoserna; S&P 500-indexet har haft en genomsnittlig årlig tillväxt på cirka 10,9 % sedan 1972.

Försiktiga framtidsprognoser tyder på att avkastningen i framtiden kan bli lägre på grund av nuvarande värderingar och praktiska tillväxttakter för produktiviteten. Men aktier är fortfarande det mest effektiva sättet att dra nytta av den långsiktiga ekonomiska tillväxten.

Merparten av det genererade värdet kapitaliseras i kursen på de flesta aktier. Men en viktig del av denna totala avkastning kommer från utdelningar. När dessa kontantutbetalningar återinvesteras istället för att spenderas, kan de användas för att köpa ytterligare aktier, som i sin tur genererar mer utdelningar.

Denna kapitaliseringscykel gör det möjligt att omvandla linjära besparingar till en exponentiell förmögenhetsuppbyggnad över flera decennier.

Riskprofilen

Denna höga avkastningspotential är dock priset man betalar för att acceptera en högre risk i form av större nominella kursvariationer.

Aktier är kända för sin kortsiktiga volatilitet på grund av transaktioner som i hög grad reagerar på förändringar i diskonterad tillväxt, diskonterad inflation, räntor, riskpremier och aktiespecifika nyheter.

En aktieportfölj har traditionellt ökat i nominellt värde under cirka 76 % av åren, men kan också förlora ett betydande värde under ett enda år.

Aktier är oupplösligt kopplade till konjunkturcykeln.

Det är inte lätt för erfarna proffs att handla med dem på ett precist sätt, eftersom priserna inte fluktuerar beroende på vad som är ”bra” eller ”dåligt”, utan på hur saker och ting utvecklas i förhållande till vad som är diskonterat.

De är mycket känsliga för konjunkturnedgångar och vinstnedgångar. När företagens vinster minskar följer aktiekurserna vanligtvis samma trend.

För att dra nytta av denna drivkraft och det faktum att de flesta investerare inte kommer att kunna välja rätt tidpunkt för att gå in på marknaden (vilket medför skatter och transaktionskostnader) måste man ha styrkan att hålla ut under dessa oundvikliga och ibland djupa nedgångar.

Argument för guld

Medan aktier/värdepapper fungerar som motor för värdeskapande, fungerar guld som en diversifieringsaktiv som kan fungera som ett säkerhetsnät.

Det anses allmänt vara den ultimata försäkringen mot olika former av finansiell/värdepapperiserad förmögenhet.

Dess huvudsakliga roll är att fungera som en långsiktig säkring mot valutaförsvagning och dess värde är helt enkelt relativt till dess referensvaluta.

Medan centralbankerna ökar penningmängden och inflationen urholkar köpkraften hos den fiktiva valutan, behåller guld, som inte kan tryckas, historiskt sett sitt reala värde. Det utgör den oföränderliga motvikten till den fiktiva valutan.

Dessutom förstärks guldets värde under geopolitiska kriser, när förtroendet mellan länderna försvagas, och vid oförutsägbara händelser. Det är en sorts sista utväg.

Under perioder av volatilitet, såsom stagflationen på 1970-talet eller början av pandemin 2020 (då det föll med cirka 11 %), kan guld hålla sig bättre, eller till och med öka i värde, när traditionella tillgångar faller.

Denna okorrelerade utveckling ger en viktig stabilitet när rädsla dominerar marknaden.

Hållandekostnaden

Guld, som en icke-produktiv fysisk tillgång, medför kostnader.

Först och främst alternativkostnaden.

Guld genererar varken avkastning eller kassaflöde. Det är en steril tillgång: en uns guld förblir oförändrad. På hausseartade marknader, när aktier stiger och räntorna är tillräckligt höga för att göra obligationer attraktiva, gör alternativkostnaden för guld det mindre intressant.

Utöver alternativkostnaden måste man ta hänsyn till direkta kostnader.

För dem som innehar fysiska guldtackor omfattar logistikkostnaderna kostnader för säker förvaring och försäkring mot stöld eller förlust.

Även för moderna handlare som använder guld-ETF:er eller terminskontrakt för att undvika fysiska bekymmer finns det ett pris att betala i form av avgiftskvoter för de förstnämnda och rullande kostnader med en stigande priskurva för de sistnämnda.

Dessa förvaltningsavgifter och rullande kostnader, även om de ofta är blygsamma, påverkar värdet över tid.

Guld bör därför inte betraktas som en vinstkälla, utan snarare som en kostnadsskapande form av portföljsäkring, som förhoppningsvis kommer att stiga i värde på lång sikt så att det blir värt besväret, eller åtminstone fungera som en diversifierare som minskar riskerna.

Optimering av en portfölj med aktier och guld

Obligationer är en fullt gångbar del av en portfölj, oavsett form: statsobligationer, företagsobligationer, obligationer i utländsk valuta, obligationer i lokal valuta, obligationer med nominell avkastning, inflationsindexerade obligationer...

Men alla tillgångsslag har sina styrkor och svagheter, och obligationer drabbas i perioder med stigande räntor och hög inflation (och kan leda till en real förlust av köpkraft).

En portfölj som består av 100 % aktier undviker detta problem, men utsätter innehavaren för volatilitet och återhämtningsperioder som kan pågå i flera decennier.

Genom att kombinera aktier och guld försöker vi jämna ut denna kurva utan att offra aktiernas långsiktiga tillväxtpotential.

Vi har alltså i huvudsak ett klassiskt scenario med en ”effektiv gräns” (optimal balans mellan risk och avkastning).

Vi kan först prova ett förhållande på 80/20. Tanken bakom ett förhållande på 80 % aktier och 20 % guld är att du kan dra nytta av större delen av aktiernas uppgång samtidigt som du minskar den maximala nedgången när marknaden faller. Guld fungerar som en broms under hetsiga hausse-marknader, men kan fungera som en slags fallskärm under perioder av panik.

(Med lämplig hävstångseffekt kan vi behålla 100 % aktier och lägga till guld som komplement, men i denna övning nöjer vi oss med att fördela kakan.)

För dem som prioriterar bevarande framför aggressiv tillväxt visar Harry Brownes koncept med en permanent portfölj att ännu högre allokeringar i guld (dvs. lika stora som de andra tillgångarna) är hållbara. Tanken är att exponering mot guld kan stabilisera en portfölj genom alla ekonomiska faser (inflation, deflation och recession).

Med två tillgångar skulle detta helt enkelt motsvara en 50/50-fördelning. (Den traditionella permanenta portföljen består av 25 % aktier, obligationer, likvida medel och guld.)

Men för att inte gå in på detaljerna valde vi vid testning och optimering av riskjusterade standardkvoter (Sharpe, Sortino) och nedgångar 63 % aktier och 37 % guld när vi endast inkluderade dessa två tillgångar i portföljen.

En av fördelarna med kombinationen av tillgångar är ombalanseringen. Aktier och guld utvecklas sällan synkront. En systematisk/regelbaserad strategi kräver att man säljer den tillgång som har stigit kraftigt (vinnaren) för att köpa den tillgång som har halkat efter (förloraren).

När aktier faller reagerar guld vanligtvis annorlunda. Den disciplinerade investeraren säljer guld till ett högt pris för att köpa aktier till ett lägre pris. Omvänt, under en börsboom, minskar han sina positioner i dyra aktier för att återuppbygga sin allokering i guld.

Denna mekaniska cykel av att ”köpa lågt och sälja högt” skapar en matematisk fördel. Ombalanseringen mellan två volatila och okorrelerade tillgångar kan generera en kombinerad geometrisk avkastning som är högre än den som uppnås genom att inneha endera av dessa tillgångar separat.

Resultat av portföljanalysen

Vi kommer därför att granska tre portföljer:

- aktier

- guld

- blandning av aktier och guld

Sammanfattning av resultatet

| Metrisk | Aktioner | Guld | Guldaktioner |

|---|---|---|---|

| Ingående saldo | 10,000 $ | 10,000 $ | 10,000 $ |

| Utgående saldo | 2,607,436 $ | 840,654 $ | 2,976,706 $ |

| Årlig avkastning (CAGR) | 10.89 % | 8.58 % | 11.16 % |

| Standardavvikelse | 15.64 % | 19.59 % | 12.46 % |

| Bästa år | 37.82 % | 126.55 % | 62.10 % |

| Sämsta år | -37.04 % | -32.60 % | -21.51% |

| Största förlust | -50.89 % | -61.78 % | -29.09 % |

| Sharpe-kvot | 0.46 | 0.29 | 0.56 |

| Sortino-kvot | 0.67 | 0.48 | 0.86 |

I detta backtest jämförde vi alltså en portfölj bestående av 100 % amerikanska aktier med en portfölj bestående av 100 % guld och en portfölj bestående av 63 % aktier och 37 % guld.

Resultat: den blandade portföljen reagerade som de flesta portföljer när tillgångarna har en additiv avkastning och ett verkligt diversifieringsvärde.

Det viktigaste inslaget var den mindre nedgången. Investeraren som hade en portfölj bestående av 100 % aktier drabbades av en nedgång på -50,89 % under den globala finanskrisen 2008. Investeraren som hade en blandad portfölj drabbades endast av en nedgång på -29,09 %.

Hur är detta möjligt?

Det är här som diversifieringens fördelar kommer till sin rätt (många ogynnsamma rörelser uppvägs helt eller delvis): ”ombalanseringsbonusen” i aktier.

Eftersom aktier och guld ofta utvecklas i olika riktningar, skulle investeraren i den blandade portföljen sälja den tillgång som just hade stigit kraftigt för att köpa den som hade rasat.

Denna automatiska mekanism att ”köpa lågt och sälja högt” fångade upp volatiliteten och omvandlade den till sammansatt tillväxt.

Data visar att genom att ignorera obligationer och hitta rätt guldkvot kan man potentiellt uppnå liknande avkastning med mindre risk.

Risk- och avkastningsmått

| Indikator | Aktier | Guld | Aktier-Guld |

|---|---|---|---|

| Aritmetiskt medelvärde (månatligt) | 0.97 % | 0.84 % | 0.95 % |

| Aritmetiskt medelvärde (årligt) | 12.25 % | 10.60 % | 12.02 % |

| Geometriskt medelvärde (månatligt) | 0.86 % | 0.69 % | 0.89 % |

| Geometriskt medelvärde (årligt) | 10.89 % | 8.58 % | 11.16 % |

| Standardavvikelse (månatligt) | 4.52 % | 5.66 % | 3.60 % |

| Standardavvikelse (årligt) | 15.64 % | 19.59 % | 12.46 % |

| Nedgång (månatligt) | 2.92 % | 3.17 % | 2.14 % |

| Maximal nedgång | -50.89 % | -61.78 % | -29.09 % |

| Korrelation med referensindex | 1.00 | 0.02 | 0.79 |

| Beta(*) | 1.00 | 0.03 | 0.63 |

| Alfa (årlig) | 0.00 % | 9.76 % | 4.10 % |

| R2 | 100.00 % | 0.06 % | 62.41 % |

| Sharpe-kvot | 0.46 | 0.29 | 0.56 |

| Sortino-kvot | 0.67 | 0.48 | 0.86 |

| Treynor-kvot (%) | 7.15 | 180.98 | 11.03 |

| Calmar-kvot | 2.37 | 4.75 | 4.17 |

| Modigliani-Modigliani-mått | 11.61 % | 8.98 % | 13.17 % |

| Aktiv avkastning | 0.00 % | -2.31 % | 0.27 % |

| Tracking error | 0.00 % | 24.76 % | 9.59 % |

| Informationskvot | N/A | -0.09 | 0.03 |

| Asymmetri | -0.52 | 0.84 | -0.24 |

| Överkurtosis | 1.89 | 4.17 | 2.66 |

| Historisk värderisk (5 %) | 7.05 % | 6.42 % | 4.41 % |

| Analytiskt riskvärde (5 %) | 6.46 % | 8.46 % | 4.96 % |

| Villkorligt riskvärde (5 %) | 9.93 % | 10.12 % | 7.02 % |

| Uppgångsfångstkvot (%) | 100.00 | 20.56 | 70.32 |

| Nedgångsfångstkvot (%) | 100.00 | -14.81 | 56.19 |

| Säker uttagsränta | 4.29 % | 5.59 % | 7.19 % |

| Perpetuell uttagsränta | 6.38 % | 4.36 % | 6.62 % |

| Positiva perioder | 405 av 646 (62,69 %) | 336 av 646 (52,01 %) | 408 av 646 (63,16 %) |

| Vinst/förlustkvot | 1.03 | 1.40 | 1.18 |

* Den amerikanska aktiemarknaden används som referens för beräkningarna. Riskvärdesmått är månatliga värden.

Denna datatabell går utöver enkla tillväxtdiagram och visar den strukturella kvaliteten i den blandade portföljen.

Det viktigaste att komma ihåg här är effektiviteten, som kan mätas med exempelvis Sharpe-kvoten och Sortino-kvoten.

Kombinationen av aktier och guld uppnår ett Sharpe-tal på 0,56, vilket vida överstiger talet 0,46 för portföljen som består av 100 % aktier.

Enkelt uttryckt har den blandade portföljen gett dig mer pengar för varje ”enhet” risk du har tagit. Detta bekräftas av volatiliteten, som har minskat från 15,64 % för aktier till 12,46 % för den blandade portföljen.

Vi kan också titta på uppskattningen av den säkra uttagsgraden (SWR). Denna indikator uppskattar det belopp som du kan ta ut varje år under pensionen utan att ruinera dig.

- 100 % aktier – Ger en standard SWR på 4,29 %.

- Kombination av aktier och guld – Ökar till 7,19 %.

Eftersom den blandade portföljen undviker stora krascher (som framgår av den maximala nedgången på -29 % jämfört med -50 %) bevarar den kapitalet bättre.

Detta gör det möjligt för en pensionär att potentiellt spendera mer än sin årliga inkomst jämfört med en investerare som satsar allt på aktier, med mindre risk att ruinera sig.

Vi kan också titta på fångstkvoterna. Mixen fångar upp 70 % av börsuppgången, men bara 56 % av nedgången. En kvot över 1:1 är vanligt med mer diversifierade portföljer.

Denna asymmetriska avkastningsprofil, som innebär att man deltar i uppgångarna samtidigt som man delvis undviker krascher, är avgörande för att bevara förmögenheten på lång sikt.

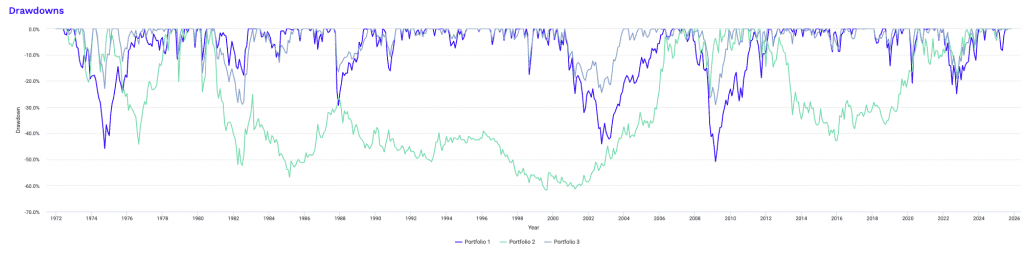

Nedan kan vi se nedgångarna (drawdowns) för varje portfölj.

Notera den långa nedgångsperioden för guld mellan 1981 och 2000-talet. Detta visar att man inte ska övervärdera en tillgång bara för att den är populär.

Nedgångar under perioder av historisk spänning på marknaderna

| Stressperiod | Början | Slut | Åtgärder | Guld | Guldåtgärder |

|---|---|---|---|---|---|

| Oljekrisen | Oktober 1973 | Mars 1974 | -12.61 % | -2.00 % | -5.60 % |

| Black Monday-perioden | September 1987 | November 1987 | -29.34 % | 0.00 % | -16.58 % |

| Asienkrisen | Juli 1997 | Januari 1998 | -3.72 % | -13.26 % | -4.22 % |

| Rysslands skuldkris | Juli 1998 | Oktober 1998 | -17.57 % | -7.73 % | -14.21 % |

| Dotcom-kraschen | Mars 2000 | Oktober 2002 | -44.11 % | -12.24 % | -24.52 % |

| Subprime-krisen | November 2007 | Mars 2009 | -50.89 % | -25.83 % | -29.09 % |

| Början av COVID-19 | Januari 2020 | Mars 2020 | -20.89 % | -0.86 % | -13.23 % |

Det verkliga testet för alla portföljer är inte avkastningen under en hausse, utan prestationen under nedgångar.

Tabellen visar de ”stressiga perioderna” under testperioden, särskilt 2008, 2020 och 2000, men också många andra utanför dessa datum.

Uppgifterna bekräftar att kombinationen aktier-guld fungerar som en effektiv stötdämpare.

Låt oss närmare granska de två största ”förmögenhetsförstörarna” under de senaste 30 åren: internetbubblans sprickande och subprime-krisen 2008.

Under dotcom-kraschen (2000–2002) förlorade en ren aktieinvesterare nästan hälften av sin förmögenhet i en standardfond på S&P 500 (-44,11 %) och skulle naturligtvis ha förlorat cirka 80 % om han hade investerat i NASDAQ.

Investeraren med en blandad portfölj var dock skyddad och drabbades av en mycket mer hanterbar nedgång på -24,52 %.

Historien upprepade sig 2008: medan aktiemarknaden halverades (-50,89 %) begränsade diversifieringen skadorna till -29,09 %.

Det är viktigt att notera att guld inte alltid har upplevt en kraftig uppgång under dessa kriser. Under subprime-krisen föll guldpriset faktiskt med 25 %.

Eftersom det dock föll mindre än aktier och ofta utvecklades enligt en annan tidsplan, blev den kombinerade effekten att värdet bevarades. Även under den plötsliga chock som COVID-19 orsakade överträffade mixen aktier med mer än 7 %.

Kombinationen förvandlar ett stort hål till en överkomlig korrigering.

Låt oss titta på olika nedgångar:

Nedgångar för portfölj 1 (aktier)

| Rang | Start | Slut | Varaktighet | Återhämtning i | Återhämtningstid | Period under vatten | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | November 2007 | Februari 2009 | 1 år och 4 månader | Mars 2012 | 3 år och 1 månader | 4 år och 5 månader | -50.89 % |

| 2 | Januari 1973 | September 1974 | 1 år och 9 månader | December 1976 | 2 år och 3 månader | 4 år | -45.86 % |

| 3 | September 2000 | September 2002 | 2 år och 1 månad | April 2006 | 3 år och 7 månader | 5 år och 8 månader | -44.11 % |

| 4 | September 1987 | November 1987 | 3 månader | Maj 1989 | 1 år och 6 månader | 1 år och 9 månader | -29.34 % |

| 5 | Januari 2022 | September 2022 | 9 månader | December 2023 | 1 år och 3 månader | 2 år | -24.94 % |

| 6 | Januari 2020 | Mars 2020 | 3 månader | Juli 2020 | 4 månader | 7 månader | -20.89 % |

| 7 | December 1980 | Juli 1982 | 1 år och 8 månader | Oktober 1982 | 3 månader | 1 år et 11 månader | -17.85 % |

| 8 | Juli 1998 | Août 1998 | 2 månader | November 1998 | 3 månader | 5 månader | -17.57 % |

| 9 | Juni 1990 | Oktober 1990 | 5 månader | Februari 1991 | 4 månader | 9 månader | -16.20 % |

| 10 | Oktober 2018 | December 2018 | 3 månader | April 2019 | 4 månader | 7 månader | -14.28 % |

Nedgångar för portfölj 2 (guld)

| Rang | Start | Slut | Varaktighet | Återhämtning i | Återhämtningstid | Period under vatten | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Oktober 1980 | Août 1999 | 18 år och 11 månader | April 2007 | 7 år och 8 månader | 26 år och 7 månader | -61.78 % |

| 2 | Januari 1975 | Août 1976 | 1 år och 8 månader | Juli 1978 | 1år och 11 månader | 3 år och 7 månader | -44.24 % |

| 3 | September 2011 | December 2015 | 4 år och 4 månader | Juli 2020 | 4 år och 7 månader | 8 år och 11 månader | -42.91 % |

| 4 | Mars 2008 | Oktober 2008 | 8 månader | Maj 2009 | 7 månader | 1 år och 3 månader | -25.83 % |

| 5 | Februari 1980 | Mars 1980 | 2 månader | Juni 1980 | 3 månader | 5 månader | -24.27 % |

| 6 | Juli 1973 | Oktober 1973 | 4 månader | Januari 1974 | 3 månader | 7 månader | -20.49 % |

| 7 | November 1978 | November 1978 | 1 månad | Februari 1979 | 3 månader | 4 månader | -20.28 % |

| 8 | Août 2020 | Oktober 2022 | 2 år och 3 månader | November 2023 | 1 år och 1 månader | 3 år och 4 månader | -18.08 % |

| 9 | April 1974 | Juni 1974 | 3 månader | November 1974 | 5 månader | 8 månader | -16.62 % |

| 10 | December 2009 | Januari 2010 | 2 månader | Maj 2010 | 4 månader | 6 månader | -8.37 % |

Nedgångar för portfölj 3 (aktier-guld)

| Rang | Start | Slut | Varaktighet | Återhämtning i | Återhämtningstid | Period under vatten | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | November 2007 | Februari 2009 | 1 år och 4 månader | Mars 2010 | 1 år och 1 månader | 2 år och 5 månader | -29.09 % |

| 2 | December 1980 | Juni 1982 | 1 år och 7 månader | Januari 1983 | 7 månader | 2 år och 2 månader | -29.00 % |

| 3 | September 2000 | September 2002 | 2 år och 1 månad | December 2003 | 1 år och 3 månader | 3 år och 4 månader | -24.52 % |

| 4 | April 1974 | September 1974 | 6 månader | Februari 1975 | 5 månader | 11 månader | -22.99 % |

| 5 | Januari 2022 | September 2022 | 9 månader | Juli 2023 | 10 månader | 1 år och 7 månader | -19.24 % |

| 6 | Februari 1980 | Mars 1980 | 2 månader | Juni 1980 | 3 månader | 5 månader | -16.96 % |

| 7 | September 1987 | November 1987 | 3 månader | Juli 1989 | 1 år och 8 månader | 1 år och 11 månader | -16.58 % |

| 8 | Maj 1998 | Août 1998 | 4 månader | December1998 | 4 månader | 8 månader | -15.21 % |

| 9 | Februari 2020 | Mars 2020 | 2 månader | Maj 2020 | 2 månader | 4 månader | -13.23 % |

| 10 | Juli 1983 | Juli 1984 | 1 år och 1 månad | Maj 1985 | 10 månader | 1 år och 11 månader | -13.00 % |

Denna graf visar att aktier och guld utvecklas i olika takt. Det mest slående exemplet på detta omvända förhållande inträffade under stagflationen 1973 och 1974.

Aktiemarknaden (i blått) drabbades av stora förluster under flera år i rad, men guld (i grönt) steg kraftigt och genererade enorma vinster som helt kompenserade för aktiernas fall.

En liknande skyddande trend uppstod under finanskrisen 2008: när aktierna föll slutade guldet året med en uppgång och fungerade som en utmärkt stötdämpare.

Det finns år som 2013 då förhållandet var det omvända: aktierna återhämtade sig kraftigt medan guldet sjönk kraftigt (obligationer presterade också dåligt det året).

Men ”okorrelerat” betyder inte alltid ”omvänt” eller distinkt. Det är helt enkelt en genomsnittlig prognos.

Det finns sällsynta och smärtsamma år då båda tillgångarna samtidigt förlorar i värde, som 1981 och 2022. Detta är vanligtvis fallet när penningpolitiken är för restriktiv och likviditeten överträffar alla andra tillgångar.

Detta visar att guld inte är ett magiskt skydd som fungerar varje år.

Ändå är dess långsiktiga tendens att zickzacka när aktierna zackar precis det som minskar portföljens totala volatilitet över tid.

Det är mycket användbart att ha andra tillgångar för att ytterligare förbättra situationen.

Glidande avkastning

| Period | Aktier | Guld | Aktier-Guld | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Genomsnitt | Max. | Min. | Genomsnitt | Max. | Min. | Genomsnitt | Max. | Min. | |

| 1 år | 12.08 % | 66.73 % | -43.18 % | 10.39 % | 179.42 % | -37.71 % | 11.55 % | 77.56 % | -28.65 % |

| 3 år | 11.30 % | 30.70 % | -16.27 % | 7.34 % | 70.26 % | -15.32 % | 10.49 % | 37.25 % | -7.63 % |

| 5 år | 11.41 % | 27.25 % | -6.23 % | 6.56 % | 36.39 % | -14.69 % | 10.34 % | 25.56 % | -0.94 % |

| 7 år | 11.36 % | 21.23 % | -3.02 % | 6.23 % | 38.74 % | -6.75 % | 10.20 % | 22.16 % | 3.22 % |

| 10 år | 11.30 % | 18.89 % | -2.57 % | 5.29 % | 24.75 % | -5.99 % | 9.82 % | 17.10 % | 3.55 % |

| 15 år | 11.06 % | 18.21 % | 4.25 % | 5.07 % | 15.89 % | -3.63 % | 9.61 % | 15.41 % | 5.17 % |

Medan årliga avkastningar visar vad som har hänt under ett visst kalenderår, kan glidande avkastningar hjälpa till att besvara frågor som: ”Vad skulle hända om jag köpte vid den sämsta möjliga tidpunkten?”

Detta eliminerar slumpens inverkan. Det granskar alla möjliga innehavstider (varje ettårsperiod, varje femårsperiod osv.) för att avslöja strategins relativa konsistens.

Jag tror också att kapitalförvaltningsbranschen kan fokusera överdrivet på årliga horisonter, helt enkelt för att det är så många saker är organiserade av praktiska skäl och för att skapa referensramar.

I själva verket kan den årliga horisonten vara relativt störd i många långsiktiga och kortsiktiga strategier.

Här visar data att diversifiering är ett utmärkt botemedel mot ”undervattensperioder”, de svåra stunder när saldot på ditt konto är lägre än din initiala investering eller din högsta nivå.

Ta sig ur det ”förlorade decenniet”

Det mest olyckliga talet för investeraren som satsar 100 % på aktier finns i raden ”10 år”. Kolumnen ”Lägsta” visar -2,57 %. Det betyder att det har funnits en tioårsperiod under vilken en investerare som satsade enbart på aktier väntade ett helt decennium för att till slut ha mindre pengar än i början. Det är inte särskilt bra.

(Och om du var en japansk investerare och hade gått igenom bubblan 1989–1990 var det ännu värre.)

Titta nu på blandningen av aktier och guld för samma perioder på 7 och 10 år. ”Lågt” är positivt.

- 7 år: aktierna kan sjunka med -3,02 %. Blandningen ökar med +3,22 %.

- 10 år: aktierna kan sjunka med -2,57 %. Blandningen ökar med +3,55 %.

Tillägget av guld eliminerar effektivt dessa bottennivåer för dessa tidshorisonter i urvalet.

Efter 7 år har den blandade portföljen historiskt sett visat vinst, medan aktieinvesteraren fortfarande väntar på en återhämtning.

Utjämna fluktuationer

På kort sikt (1 till 5 år) är skyddet lika viktigt.

Under den värsta ettårsperioden föll aktierna med -43,18 %.. Kombinationen dämpade detta fall till -28,65 %. Efter 5 år uppvisar den blandade portföljen en nedgångsrisk på nästan noll (-0,94 %), medan aktierna fortfarande kan uppvisa en betydande nedgång (-6,23 %).

Även om den ”genomsnittliga” avkastningen för mixen är något lägre än för rena aktier (till exempel 9,82 % jämfört med 11,30 % över 10 år) är kompromissen tydlig.

Mixen skapar en stigande bottennivå för din förmögenhet, vilket garanterar att även om du väljer den sämsta tidpunkten i historien, kommer du att undvika de fruktansvärda perioder av långsiktiga förluster som skadar pensionsplanerna.

Slutsats

Jämförelsen mellan aktier och guld syftar inte till att utse en vinnare, utan till att etablera ett samband mellan dem genom att kombinera dem på ett klokt sätt för att på ett säkrare sätt uppnå avkastningsmålen.

Aktier är den produktiva motorn för tillväxt, som drivs av företagens vinster och produktivitetsökningen över tid.

Guld fungerar som en förankring, en icke-finansiell värdebevarare som bevarar köpkraften på lång sikt.

Data från vårt backtest med 63 % aktier och 37 % guld visar en högre riskjusterad avkastning – Sharpe-kvoten (0,56 mot 0,46) – jämfört med en portfölj som enbart består av aktier.

Denna kombination är också användbar under svåra perioder. Under det ”förlorade decenniet” på 2000-talet, då aktieinvesterare väntade i flera år på att nå break-even på grund av två kraftiga nedgångar, förblev den blandade portföljen positiv.

Den förvandlade den katastrofala nedgången på 50 % under 2008 till en hanterbar korrigering på 29 %.

Eftersom dessa tillgångar sällan utvecklas synkroniserat och deras allokering förblir inom specifika intervall, är den disciplinerade handlaren matematiskt tvungen att ”köpa lågt och sälja högt”.

Slutligen tyder data på att en portfölj bestående av aktier och guld är ett effektivt sätt att bevara sitt förmögenhet utan att offra långsiktig tillväxt.

Det är inte nödvändigt att välja det ena eller det andra, utan båda.

Mäklare för att investera på börsen

| Mäklare | Finansiella instrument | Courtageavgifter (Euronext) | Vår åsikt |

|---|---|---|---|

| Värdepapperskonto, marginalkonto | Inget courtage för en månadsvolym på högst 100 000 euro, därefter 0,20%. | XTB: Courtagefri handel, men med ett urval av värdepapper begränsat till 3 600 aktier och 1 350 ETF:er. Gratis demokonto för att testa plattformen. | |

| Investering innebär risk för förlust | |||

Bilaga

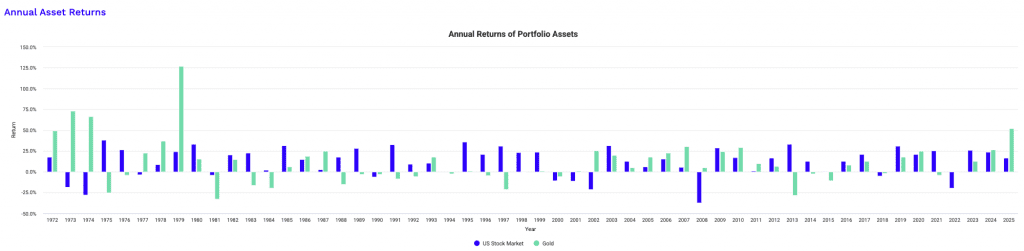

Årlig avkastning för konfigurerade portföljer

| År | Aktier | Guld | Aktier-Guld | |||

|---|---|---|---|---|---|---|

| Avkastning | Saldo | Avkastning | Saldo | Avkastning | Saldo | |

| 2025 | 16.73 % | 2,607,436 $ | 52.03 % | 840,654 $ | 29.79 % | 2,976,706 $ |

| 2024 | 23.61 % | 2,233,767 $ | 26.66 % | 552,938 $ | 24.74 % | 2,293,454 $ |

| 2023 | 25.87 % | 1,807,151 $ | 12.69 % | 436,564 $ | 21.00 % | 1,838,654 $ |

| 2022 | -19.60 % | 1,435,676 $ | -0.77 % | 387,397 $ | -12.64 % | 1,519,588 $ |

| 2021 | 25.59 % | 1,785,724 $ | -4.15 % | 390,411 $ | 14.59 % | 1,739,361 $ |

| 2020 | 20.87 % | 1,421,889 $ | 24.81 % | 407,310 $ | 22.33 % | 1,517,960 $ |

| 2019 | 30.65 % | 1,176,380 $ | 17.86 % | 326,332 $ | 25.92 % | 1,240,879 $ |

| 2018 | -5.26 % | 900,414 $ | -1.94 % | 276,892 $ | -4.03 % | 985,487 $ |

| 2017 | 21.05 % | 950,367 $ | 12.81 % | 282,372 $ | 18.00 % | 1,026,865 $ |

| 2016 | 12.53 % | 785,093 $ | 8.03 % | 250,310 $ | 10.87 % | 870,211 $ |

| 2015 | 0.29 % | 697,654 $ | -10.67 % | 231,698 $ | -3.76 % | 784,907 $ |

| 2014 | 12.43 % | 695,625 $ | -2.19 % | 259,376 $ | 7.02 % | 815,611 $ |

| 2013 | 33.35 % | 618,722 $ | -28.33 % | 265,176 $ | 10.53 % | 762,102 $ |

| 2012 | 16.25 % | 463,985 $ | 6.60 % | 369,995 $ | 12.68 % | 689,509 $ |

| 2011 | 0.96 % | 399,116 $ | 9.57 % | 347,089 $ | 4.15 % | 611,911 $ |

| 2010 | 17.09 % | 395,313 $ | 29.27 % | 316,785 $ | 21.60 % | 587,554 $ |

| 2009 | 28.70 % | 337,604 $ | 24.03 % | 245,056 $ | 26.97 % | 483,189 $ |

| 2008 | -37.04 % | 262,323 $ | 4.92 % | 197,580 $ | -21.51 % | 380,552 $ |

| 2007 | 5.49 % | 416,635 $ | 30.45 % | 188,308 $ | 14.73 % | 484,854 $ |

| 2006 | 15.51 % | 394,954 $ | 22.5 5% | 144,348 $ | 18.11 % | 422,618 $ |

| 2005 | 5.98 % | 341,918 $ | 17.76 % | 117,789 $ | 10.34 % | 357,803 $ |

| 2004 | 12.52 % | 322,624 $ | 4.65 % | 100,023 $ | 9.60 % | 324,274 $ |

| 2003 | 31.35 % | 286,736 $ | 19.89 % | 95,580 $ | 27.11 % | 295,857 $ |

| 2002 | -20.96 % | 218,293 $ | 25.57 % | 79,724 $ | -3.74 % | 232,754 $ |

| 2001 | -10.97 % | 276,183 $ | 0.75 % | 63,490 $ | -6.63 % | 241,809 $ |

| 2000 | -10.57 % | 310,199 $ | -5.44 % | 63,020 $ | -8.68 % | 258,985 $ |

| 1999 | 23.81 % | 346,880 $ | 0.85 % | 66,648 $ | 15.32 % | 283,589 $ |

| 1998 | 23.26 % | 280,165 $ | -0.83 % | 66,085 $ | 14.35 % | 245,921 $ |

| 1997 | 30.99 % | 227,288 $ | -21.41 % | 66,636 $ | 11.61 % | 215,059 $ |

| 1996 | 20.96 % | 173,510 $ | -4.59 % | 84,788 $ | 11.51 % | 192,696 $ |

| 1995 | 35.79 % | 143,441 $ | 0.98 % | 88,863 $ | 22.91 % | 172,807 $ |

| 1994 | -0.17 % | 105,638 $ | -2.17 % | 88,002 $ | -0.91 % | 140,600 $ |

| 1993 | 10.62 % | 105,817 $ | 17.6 8% | 89,954 $ | 13.23 % | 141,890 $ |

| 1992 | 9.11 % | 95,654 $ | -5.73 % | 76,441 $ | 3.62 % | 125,307 $ |

| 1991 | 32.39 % | 87,670 $ | -8.56 % | 81,091 $ | 17.24 % | 120,934 $ |

| 1990 | -6.08 % | 66,220 $ | -3.11 % | 88,680 $ | -4.98 % | 103,150 $ |

| 1989 | 28.12 % | 70,505 $ | -2.84 % | 91,527 $ | 16.66 % | 108,557 $ |

| 1988 | 17.32 % | 55,031 $ | -15.26% | 94,202 $ | 5.27 % | 93,050 $ |

| 1987 | 2.61 % | 46,908 $ | 24.53% | 111,160 $ | 10.72 % | 88,396 $ |

| 1986 | 14.57 % | 45,713 $ | 18.96 % | 89,265 $ | 16.20 % | 79,836 $ |

| 1985 | 31.27 % | 39,898 $ | 6.00 % | 75,040 $ | 21.92 % | 68,708 $ |

| 1984 | 2.19 % | 30,394 $ | -19.38 % | 70,792 $ | -5.79 % | 56,354 $ |

| 1983 | 22.66 % | 29,743 $ | -16.31 % | 87,807 $ | 8.24 % | 59,820 $ |

| 1982 | 20.50 % | 24,249 $ | 14.94 % | 104,914 $ | 18.44 % | 55,264 $ |

| 1981 | -4.15 % | 20,124 $ | -32.60 % | 91,274 $ | -14.68 % | 46,660 $ |

| 1980 | 33.15 % | 20,995 $ | 15.19 % | 135,419 $ | 26.51 % | 54,685 $ |

| 1979 | 24.25 % | 15,768 $ | 126.55 % | 117,566 $ | 62.10 % | 43,228 $ |

| 1978 | 8.45 % | 12,691 $ | 37.01 % | 51,894 $ | 19.02 % | 26,667 $ |

| 1977 | -3.36 % | 11,701 $ | 22.64% | 37,876 $ | 6.26 % | 22,406 $ |

| 1976 | 26.47 % | 12,108 $ | -4.10 % | 30,884 $ | 15.16 % | 21,086 $ |

| 1975 | 37.82 % | 9,574 $ | -24.80 % | 32,204 $ | 14.65% | 18,310 $ |

| 1974 | -27.81 % | 6,947 $ | 66.15 % | 42,824 $ | 6.95 % | 15,970 $ |

| 1973 | -18.18 % | 9,623 $ | 72.96 % | 25,775 $ | 15.54 % | 14,932 $ |

| 1972 | 17.6 2% | 11,762 $ | 49.02 % | 14,902 $ | 29.24 % | 12,924 $ |