![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

100.000 € investieren - Strategien für ein Investitionsportfolio

- Was können Sie mit 100.000 € tun?

- Die Fragen, die man sich zuerst stellen sollte

- Grundlegende Allokation

- Wie wird dieses Portfolio erstellt?

- Aber wie sieht es mit den Kreditkosten aus?

- FAQs - Was tun mit 100.000 Euro?

- Weitere Optionen, um herauszufinden, was mit 100 000 Euro zu tun ist.

- Schlussfolgerung - Was tun mit 100.000 €?

Wenn Sie 100.000 Euro in bar zur Verfügung haben oder sich fragen, was Sie mit 100.000 Euro auf der Bank anfangen sollen, werden wir in diesem Artikel einen ausgewogenen Ansatz behandeln, was Sie mit dieser Art von Geld tun können.

Unter der Annahme, dass Sie keine Schulden haben, über einen Notgroschen verfügen, der den Ausgaben von 3 bis 6 Monaten entspricht, und Ihre Rentenkonten bereits ausgeschöpft haben, finden Sie hier einige Optionen für das, was Sie mit 100.000 € tun können.

Was können Sie mit 100.000 € tun?

Wie wir bereits in anderen Artikeln erwähnt haben, sind wir Anhänger des Gleichgewichts.

Das Kapital wird nicht so sehr vernichtet, sondern bewegt sich.

Wenn es Ihnen also gelingt, in einem Portfolio ein Gleichgewicht herzustellen und Umweltverzerrungen zu vermeiden, können Sie ein Portfolio aufbauen, das sich in jeder Umgebung gut schlägt und die Risikoprämien des Marktes effektiv einfängt.

Beispielsweise entwickeln sich Aktien gut, wenn das Wachstum über den aktualisierten Erwartungen liegt und die Inflation moderat oder niedriger als erwartet ist.

Rohstoffe tendieren dazu, sich in inflationären oder stagflationären Umgebungen gut zu entwickeln (und steigende Rohstoffpreise sind manchmal die Ursache oder Teilursache der Inflation selbst).

Inflationsindexierte Anleihen tendieren dazu, nominalverzinsliche Anleihen zu übertreffen, wenn das Wachstum schwach ist und die Inflationserwartungen steigen.

Nominalzinsanleihen (von Ländern mit Reservewährung) entwickeln sich tendenziell gut, wenn das Wachstum und die Inflation niedrig sind.

Barmittel entwickeln sich besser, wenn Geld und Kredite knapp sind. Und so weiter und so fort.

Haben Sie ein Gleichgewicht und mischen Sie die Vermögenswerte gut.

Wenn Sie also diese Vermögenswerte gegeneinander ausbalancieren und richtig mischen können, erhalten Sie ein recht effizientes Portfolio, das keine starken Rückgänge verzeichnen wird.

Es wird auch keine starken Anstiege geben, wie es bei einem konzentrierten Engagement in Vermögenswerten der Fall ist.

Aber das wird durch die Verbesserung des Rendite-Risiko-Verhältnisses, die Verringerung des Risikos am linken Ende, die Verringerung der Baissen, die Verringerung der Inaktivitätszeiten usw. ausgeglichen (Wir haben eine zusammenfassende Statistik am Ende dieses Artikels).

Die Fragen, die man sich zuerst stellen sollte

Die Fragen, die sich Einzelpersonen und Institutionen von Anfang an stellen sollten, sind nicht sehr unterschiedlich.

Es gibt im Wesentlichen drei wichtige Fragen:

- Wie hoch ist Ihre erforderliche Rendite?

- Wie hoch ist die Rendite, die Sie erzielen können?

- Wie groß ist der Rückgang, den Sie im Laufe der Zeit verkraften können?

Unter der erforderlichen Rendite versteht man einfach die Rendite, die erforderlich ist, damit die aktuellen Vermögenswerte den zukünftigen Bedürfnissen und Verpflichtungen entsprechen.

Für einen Pensionsfonds bedeutet dies beispielsweise, die Cashflows mit den zukünftigen Verpflichtungen in Einklang zu bringen. Für eine Privatperson bedeutet es, die Rendite zu bestimmen, die sie benötigt, um ihren Lebensstil aufrechtzuerhalten.

Die erzielbare Rendite hängt von den aktuellen Preisen für Vermögenswerte und Fähigkeiten ab.

Und beim Drawdown geht es darum, inwieweit Sie einen Rückgang Ihres Kapitals tolerieren können, ohne Ihre langfristigen Ziele zu gefährden.

Diese Fragen sind einfach und entspringen dem gesunden Menschenverstand. Aber selbst für erfahrene Personen sind sie nicht immer leicht zu beantworten.

Sie sind aber auch entscheidend für die Überlebensfähigkeit einer Person angesichts einer Reihe von Wirtschafts- und Marktergebnissen und haben Auswirkungen auf die Art und Weise, wie eine Person ein Portfolio strukturieren kann.

Mit einem Portfolio von 100 000 Euro können Sie wahrscheinlich nicht in Rente gehen, es sei denn, Ihre Lebenshaltungskosten sind sehr gering.

Wenn Sie versuchen, von einem Portfolio zu leben, bei dem die Rendite der Vermögenswerte unter der erforderlichen Rendite liegt, müssen die Vermögenswerte liquidiert werden, um die Zahlungen zu decken. Und folglich steigt die zukünftige erforderliche Rendite.

Wenn Ihre grundlegenden Lebenshaltungskosten beispielsweise 2.000 € pro Monat betragen, bedeutet dies, dass ein Portfolio von 100.000 € eine jährliche Rendite von 24 % erfordern würde, nur um diese Kosten zu finanzieren, ohne das Kapital anzugreifen.

Diese Art von Jahresrendite ist nicht sehr realistisch, wenn es um liquide Anlagemärkte geht, es sei denn, sie wird durch einen ausreichenden Betrag aus externen Finanzierungsquellen ergänzt (z. B. durch Mittel, die Sie durch Ihren Job eingespart haben).

Daher sind 100.000 € wirklich eine Summe, zu der man mit seinen Ersparnissen beitragen kann und die man im Laufe der Zeit zu vermehren versucht.

Wenn Sie z. B. 30 Jahre alt sind, 100 000 € in die Märkte investieren und eine jährliche Rendite von 6 % erzielen, ist Ihr Portfolio mit 70 Jahren etwas mehr als 1 Million Euro wert. Bei Anwendung der Vier-Prozent-Regel kann dies etwas mehr als 40.000 € pro Jahr einbringen.

Wenn eine Person ein Portfolio mit der Absicht besitzt, davon zu leben, aber aufgrund ungünstiger Marktereignisse, unkluger Anlagepraktiken, weil Gelder aus dem Portfolio abgezogen werden müssen, um Ausgaben zu decken, usw. ständig Geld verliert, kann es sein, dass die Person ein Portfolio besitzt, von dem sie nicht leben kann.

Wenn dies oft genug und in relativ großen Beträgen geschieht, spitzt sich das Problem zu.

Die tatsächliche Dynamik wird für jeden Anleger anders sein, je nach Art seiner Verbindlichkeiten oder seines Referenzindexes, aber die drei Fragen sind fast immer relevant und wichtig, die man im Hinterkopf behalten sollte, bevor man entscheidet, was man mit einem beliebigen Betrag an Anlagegeld tun soll.

Grundlegende Allokation

Hier ein Beispiel für eine Allokation nach dem Ansatz des ausgewogenen Portfolios.

- Aktien aus entwickelten Märkten = 25.000 € (25%)

- Aktien aus Schwellenländern = 5.000 € (5%)

- Inflationsgebundene Anleihen = 30.000 € (30%)

- Anleihen aus Schwellenländern = 5.000 € (5%).

- Gold = 15.000 € (15%)

- Rohstoffe = 5.000 € (5%)

- Langfristige Staatsanleihen = 15.000 € (15%)

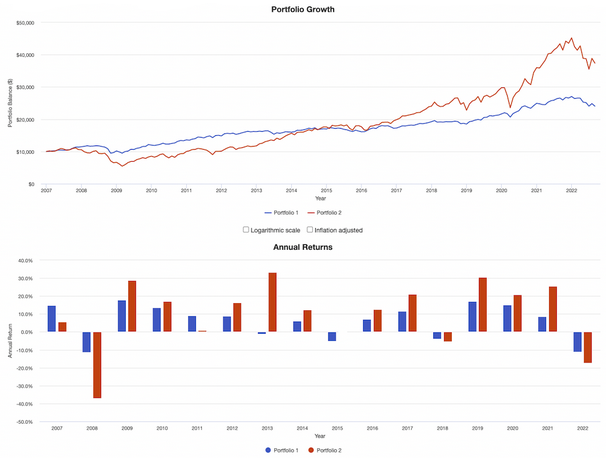

Rendite des Portfolios

| Ausgewogenes Portfolio | Portfolio mit Aktien | |

|---|---|---|

| Anfänglicher Saldo | 10 000 € | 10 000 € |

| Endgültiger Saldo | 24 056 € | 37 407 € |

| CAGR (zusammengesetzte jährliche Brutto-Renditen) | 5.76 % | 8.79 % |

| Standardabweichung | 7.86 % | 16.20 % |

| Bestes Jahr | 17.71 % | 33.35 % |

| Schlechtester Jahr | -11.35 % | -37.04 % |

| Max. Drawdown | -19.48 % | -50.89 % |

| Sharpe-Ratio | 0.65 | 0.55 |

| Sortino Ratio | 0.97 | 0.80 |

| Korrelation mit dem Markt | 0.74 | 1.00 |

Wie man sieht, ist der Weg des ausgewogenen Portfolios (blaue Linie) viel gleichmäßiger als der des konzentrierten Aktienportfolios (rote Linie) :

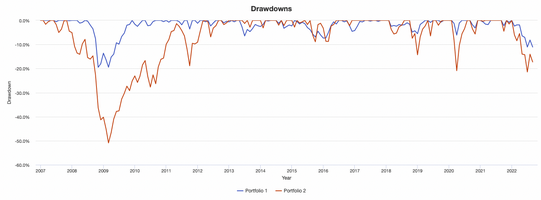

Auch die Drawdowns fallen geringer aus:

Die Diversifizierung bringt eine Verbesserung in Bezug auf die Belohnung im Verhältnis zum Risiko.

Aber sie bleibt natürlich hinter dem Aktienportfolio zurück, weil es dort Vermögenswerte mit niedrigeren Renditen gibt.

Wie lässt sich dieses Problem umgehen?

Durch eine moderate Hebelwirkung.

Die meisten Menschen glauben, dass Diversifizierung nur ihre Renditen schmälert.

Das stimmt, wenn man die Risiken nicht anpasst.

Wenn beispielsweise Aktien eine Rendite von 8 % bei einer Volatilität von 16 % und Anleihen eine Rendite von 4 % bei einer Volatilität von 8 % haben, ist das ungefähr das Gleiche, wenn man das Risiko mit einbezieht.

Einige sind völlig gegen jede Form von Schulden oder Hebelwirkung, was in Ordnung ist, aber wenn Sie die Rendite steigern wollen, müssen Sie tatsächlich 0,50 € für jeden 1,00 € Nettoliquidationswert aufnehmen, damit das oben genannte ausgewogene Portfolio die gleiche Rendite wie das Aktienportfolio erzielt.

Mit anderen Worten: Wenn das Portfolio mit einem Hebel von 1,5x verwaltet wird, erzielen Sie die gleiche Rendite wie das Aktienportfolio (rückblickend), und Sie haben immer noch einen Bruchteil des Risikos.

Ihr maximaler Drawdown liegt zum Beispiel immer unter 30 %, während er bei Aktien 51 % beträgt. Ihre Volatilität liegt unter 12 %, verglichen mit 16 % für das reine Aktienportfolio.

Ihr schlechtestes Jahr hätte nur 16 % Rückgang bedeutet, verglichen mit 37 % bei Aktien. Ihr bestes Jahr hätte respektable +26 % betragen, gegenüber 33 % für Aktien.

Wenn Sie einen Hebel von 2x verwenden, ist Ihre Volatilität immer noch etwas geringer als die des Aktienportfolios, aber Sie hätten annualisierte Renditen von 11-12% erzielt, bei gleichzeitig niedrigeren Drawdowns, einem niedrigeren "schlechtesten Jahr", einem niedrigeren Linksschwanzrisiko etc. Sie haben also mit weniger Risiko mehr erreicht.

| Broker | Finanzielle Unterstützung | Maklergebühren (Euronext) | Unsere Meinung |

|---|---|---|---|

| Wertpapierkonto, Konto auf Margin | Keine Kommissionen für ein maximales monatliches Volumen von 100.000 EUR, dann 0,20%. | XTB: Handel ohne Provisionen, aber mit einer begrenzten Auswahl an Wertpapieren von 3600 Aktien und 1350 ETFs. Kostenloses Demokonto, um die Plattform zu testen. | |

| Investieren birgt Verlustrisiken | |||

Wie wird dieses Portfolio erstellt?

ETFs bieten ein diversifiziertes Engagement.

In diesem Fall verwenden wir ETFs ohne Hebelwirkung. Sie zahlen nur die Verwaltungsgebühren, die in der Regel sehr niedrig sind.

Üblicherweise sind die Gebühren für Aktienindex-ETFs am günstigsten (normalerweise weniger als 15 Basispunkte); Anleihen-ETFs sind insgesamt etwas teurer (normalerweise 10 bis 50 Basispunkte, je nach Art des Anleihenfonds); Rohstoff-ETFs sind am teuersten (normalerweise mehr als 40 Basispunkte).

Hier ein Beispiel:

- Aktien aus entwickelten Märkten (SPY) = 25.000 €.

- Aktien aus Schwellenländern (EEM) = 5.000 €.

- Inflationsindexierte Anleihen (TIP) = 30.000 €.

- Anleihen aus Schwellenländern (EMLC) = 5.000 €.

- Gold (GLD) = 15.000 €.

- Rohstoffe (GSG) = 5.000 €.

- Staatsanleihen mit langer Laufzeit (TLT) = 15.000 €

Aber wie sieht es mit den Kreditkosten aus?

Das ist eine gute Frage, denn die Kosten für die Kreditaufnahme in Ihrem Portfolio sind nicht immer kostenlos.

Es gibt zwei Hauptmöglichkeiten:

1) Futures

Mit Futures-Kontrakten können Sie für einen geringen Kapitaleinsatz ein großes Engagement in einem bestimmten Vermögenswert erwerben.

Bei einigen Futures-Kontrakten können Sie z. B. für jeden Dollar, den Sie als Sicherheit hinterlegen, ein Engagement von 10 $ erwerben.

Es ist also einfach, über Futures eine Hebelwirkung zu erzielen, aber es kann auch leicht zu einer übermäßigen Hebelwirkung kommen und schwierig sein, die Positionen angemessen zu dimensionieren.

Heutzutage sind kleinere Futures-Kontrakte (manchmal auch als "Mini-Kontrakte" bezeichnet) erhältlich, die den Bedürfnissen von Konten im fünf- und sechsstelligen Bereich besser gerecht werden.

Auch die Liquidität ist ein wichtiger Faktor. Einige Futures-Kontrakte sind nicht sehr liquide, was ein zusätzliches Problem darstellt, da der Spread die Transaktionskosten erhöht, die direkt an der Rendite nagen.

Außerdem haben Futures-Kontrakte ein Ablaufdatum. Sie müssen die Verträge von einem Datum zum nächsten rollen, oft einmal alle drei Monate, manchmal aber auch nur alle ein bis zwei Monate. Dies ist mit Transaktionskosten verbunden.

2) Kredite aufnehmen

Margin-Schulden können teuer sein.

Wenn Sie z. B. 100.000 € haben und ein 2x-Exposure wollen, bedeutet das 200.000 € an Vermögenswerten. Das bedeutet also, dass Sie 100.000 € leihen müssen.

Wenn Ihre Margenkosten 5 % betragen (sie können leicht höher sein), bedeutet dies 5.000 € pro Jahr. Wenn Ihre Vermögenswerte einen Cashflow von durchschnittlich 10.000 € pro Jahr generieren, bedeutet dies, dass die Hälfte davon allein durch die Margenkosten (d. h. Zinsen) absorbiert wird.

Sie sollten daher versuchen, Ihre Barkreditaufnahme so gering wie möglich zu halten.

Wie Sie Geld leihen können, ohne Zinsen zu zahlen

Es gibt eine Möglichkeit, Geld auf Margin zu leihen, ohne Margin-Zinsen zu zahlen.

Dazu gehört auch, dass Sie ein Portfolio von Short-Positionen halten.

Denn durch den Leerverkauf erhalten Sie einen Barkredit auf Ihrem Konto, sodass Sie keine Nettokredite aufnehmen müssen.

Es kann jedoch schwierig sein, mit Leerverkäufen zu verdienen, wenn der Anreiz darin besteht, diese Vermögenswerte zu erhöhen.

Eine Möglichkeit, dies zu erreichen, besteht daher darin, ein Portfolio von Short-Positionen mit gedeckten Put-Optionen zu verwalten.

Im Wesentlichen lässt sich dies wie folgt zusammenfassen: Die verkauften Put-Optionen als Gegenstück zu den Short-Positionen generieren Erträge, während das Short-Portfolio die Margin-Zinsen ausgleicht, sodass Sie bei den Hauptvermögenswerten länger investieren können.

Das ist nicht unbedingt empfehlenswert, weil es kompliziert ist. Aber die Verwaltung eines Short Books oder eines Short Books mit Put-Optionen, um die Einnahmen aus diesen Short-Positionen zu ernten, ist dennoch eine Strategie.

Wir haben auch keine Transaktionskosten in diese Backtests einbezogen. In Wirklichkeit werden Sie einen gewissen Spread für den Ein- und Ausstieg aus Ihren Positionen zahlen, aber das ist nicht weiter schlimm, wenn Sie Ihre Wertpapiere kaufen und langfristig halten.

Vermeiden Sie den Einsatz von gehebelten ETFs.

Gehebelte ETFs sind für keinen anderen Zeithorizont als Intraday gut.

Besonders schlecht sind gehebelte ETFs für jeden Zeitraum über einen Tag hinaus aufgrund von Zeitverschlechterung oder Tracking-Error.

Sie sollten mit Vorsicht gehandhabt werden, wenn sie für andere Zwecke als den Tageshandel eingesetzt werden. Ihre Werte werden nämlich an jedem Handelstag neu berechnet.

Deshalb zählen die Prozentsätze mehr als der Wert des Index. Wenn der Wert eines Index um 20 % fällt, ist ein Gewinn von 25 % erforderlich, um die Verluste auszugleichen, was sich in gehebelten ETFs widerspiegelt.

Beispiel

Wenn ein Index zum Beispiel von 100 auf 99 fällt, verliert er 1 % seines Wertes.

Wenn der Index am nächsten Tag wieder auf 100 steigt, bedeutet dies einen Gewinn von 1,01 %.

Ein ETF mit 2-facher Hebelwirkung des zugrunde liegenden Index würde von 100 auf 98 2 % verlieren.

Am nächsten Tag würde der ETF wieder 2,02 % zulegen, um dem Index zu folgen (2 multipliziert mit dem Gewinn von 1,01 %).

Wenn man jedoch dem täglichen Zurücksetzen folgt, die Rechnung macht und 98 multipliziert mit 2,02 Prozent nimmt, erhält man nur 99,98.

Zusätzliche Kursbewegungen verschlimmern diesen Tracking-Error, da eine höhere Volatilität zu einer größeren Abweichung führt.

Aus diesem Grund weisen diese gehebelten ETFs ein natürliches Abwärtsmuster auf, das die Effizienz verfälscht, mit der sie das widerspiegeln, was sie eigentlich langfristig, d. h. über einen Zeitraum von mehr als einem Tag, verfolgen sollten.

Wenn der Markt fällt und Sie eine Long-Position in einem 2x oder 3x gehebelten Short-ETF halten, werden Sie mehr Geld verdienen, als wenn Sie lediglich eine Short-Position in einem 3x gehebelten Short-S&P 500-ETF wie SPXU halten.

Allerdings wird es sich dabei nicht um die 3x handeln, von denen viele glauben, dass sie sie bekommen, es sei denn, sie beschränken die Haltedauer auf einen einzigen Tag.

Der Vorteil dieser Wertpapiere ist jedoch, dass sie in einem gewöhnlichen Aktienhandelskonto gehandelt werden können, für diejenigen, die keine Konten für Futures und Optionen haben.

Dennoch sollten gehebelte Sorten aufgrund des daraus resultierenden Tracking-Errors idealerweise von denjenigen gemieden werden, die eine Haltedauer von mehr als einem Tag haben.

FAQs - Was tun mit 100.000 Euro?

Sollte ich sowohl Aktien als auch einzelne Wertpapiere kaufen?

Die Idee dieses Portfolios ist es, eine breite Streuung zu haben, um Risiken effektiver einzugehen.

Dabei geht es eher um eine strategische als um eine taktische Verteilung der Vermögenswerte.

ETFs eignen sich daher am besten für dieses Ziel, da sie eine einfache Möglichkeit darstellen, dies zu erreichen. Wenn Sie jedoch einzelne Aktien kaufen möchten, ist das in Ordnung.

Sie müssen nur auf die taktische Auswahl achten und ein konzentriertes Engagement vermeiden, das die Risiken erhöht.

Wie sollte ich mein Portfolio neu ausbalancieren?

Das Portfolio sollte je nach Bedarf neu ausbalanciert werden. Das muss nicht unbedingt vierteljährlich oder jährlich geschehen, obwohl man dies auch tun kann, wenn es bequemer ist, dies zu tun.

Denn dann hat sich die Verteilung der zugrunde liegenden Vermögenswerte geändert und Sie möchten das gewünschte Verhältnis beibehalten.

Dazu verkaufen Sie einfach den Vermögenswert, dessen Wert am stärksten gestiegen ist, und verwenden den Erlös, um mehr von den anderen zu kaufen.

Beachten Sie gleichzeitig Ihre steuerlichen Auswirkungen.

Aufgrund der Gesetze, die kurz- und langfristige Kapitalgewinne regeln, könnte es für Sie vorteilhaft sein, Ihre Haltefristen zu verlängern.

Sollte ich eine Hebelwirkung nutzen?

Es handelt sich hierbei nicht um ein Schwarz-Weiß-Konzept - "jede Hebelwirkung ist schlecht, keine Hebelwirkung ist gut".

Ein Portfolio mit bescheidener Hebelwirkung, das ausgewogen und gut diversifiziert ist, kann besser sein (d. h. höhere Renditen und geringeres Risiko) als ein Portfolio ohne Hebelwirkung und mit geringer Diversifizierung.

Die Hebelwirkung ist ein Werkzeug wie jedes andere. Die meisten finanziellen Debakel sind auf die eine oder andere Form der Überschuldung zurückzuführen - z. B. die unbedachte Nutzung von Margin, die unbedachte Nutzung von Futures, das Leerverkaufen von Optionen.

Entscheidend ist, dass Sie keine zu große Hebelwirkung einsetzen (was uns wieder zu der Frage "Wie viel Rückgang können Sie verkraften?" bringt) und dass Sie sich der Risiken bewusst sind.

Eine gute Faustregel ist es, die Gesamtvolatilität Ihres Portfolios bei 20 % oder weniger zu halten. Wer näher am Ruhestand oder an einem Punkt ist, an dem er das Geld aus dem Portfolio benötigt, kann in Erwägung ziehen, unter 12 % oder sogar 10 % zu gehen.

Was ist mit Stop Loss?

Ein Stop Loss ist ein Auftrag, ein Wertpapier zu verkaufen, wenn es einen bestimmten Preis erreicht.

Er soll den Verlust eines Anlegers bei einer Position in einem Wertpapier begrenzen.

Nehmen wir zum Beispiel an, Sie kaufen Aktien des Unternehmens XYZ zu einem Preis von 50 € pro Aktie.

Sie könnten einen Verkaufsstopp bei 45 € setzen, wodurch Ihre Aktien automatisch verkauft werden, wenn der Kurs auf dieses Niveau fällt.

Es gibt keine "richtige" Antwort in Bezug auf Stop-Loss-Orders.

Es hängt von Ihren Anlagezielen, Ihrer Risikotoleranz und anderen Faktoren ab.

Manche Anleger entscheiden sich dafür, Verlustschwellen zu setzen, während andere in dieser Hinsicht entspannter sind.

Es ist wichtig, daran zu denken, dass ein Stop Loss nicht garantiert ist.

Wenn der Markt zusammenbricht (Eröffnung zu einem Preis, der unter dem Schlusskurs des Vortages liegt), wird Ihr Stop-Loss-Auftrag möglicherweise nicht zum gewünschten Preis ausgeführt.

Darüber hinaus sind Stop-Loss-Marken eher ein Handelskonzept als ein Anlagekonzept.

Trader und Investoren neigen dazu, unterschiedlich über Märkte zu denken. Für Händler zählen nur die Gewinne oder Verluste, die sich aus den Marktbewegungen ergeben. Anleger neigen eher dazu, Aktien als Anteile an einem Unternehmen zu betrachten.

Ein Besitzer von Agrarland betrachtet beispielsweise fallende Preise nicht als Geldverlust. Er denkt an das Nettoeinkommen, das ihm das Land einbringt. In der Tat kann es sinnvoll sein, mehr Land zu kaufen, wenn die Preise sinken und er mehr Einkommen pro Landeinheit erzielt.

Wenn Agrarland ein liquides Wertpapier wäre, würde ein Händler diese Verluste bei der Marktbewertung als schlecht ansehen.

Ist es nicht besser, einzelne Wertpapiere zu wählen, als ETFs zu kaufen?

Alles, was bekannt ist, ist bereits in den Preis eingepreist.

Der Marktpreis wird nicht danach bestimmt, ob etwas gut oder schlecht ist. Er wird dadurch bestimmt, ob die Dinge im Vergleich zu dem, was bereits erwartet wurde, gut oder schlecht sind.

Aus diesem Grund kann eine Aktie nach einem schlechten Gewinnbericht wieder aufspringen. Die Erwartungen des Marktes waren, dass er schrecklich ausfallen würde.

Oder warum eine Aktie trotz eines sehr guten Gewinnberichts stark fallen kann. Der Markt erwartete einen sehr guten Bericht. Selbst wenn er hervorragend wäre, könnten die prognostizierten Schätzungen reduziert werden, was zu einem Einbruch führen würde.

Auf ein schlechtes Unternehmen zu wetten kann genauso gut sein wie auf ein gutes Unternehmen zu wetten, da ihre Preise bereits das widerspiegeln, was man weiß.

Aus diesem Grund erwiesen sich die Nifty Fifty-Aktien der späten 1960er und frühen 1970er Jahre als Fehlschlag. Es handelte sich um "unumgängliche" Aktien, die als Gegenwart und Zukunft wahrgenommen wurden. Ihre Kurse liefen jedoch ihrem tatsächlichen Potenzial für zukünftige Gewinne voraus.

Hüten Sie sich auch vor Aktien, die mehr über Geschichten, Hype und Promotion als über die Realität funktionieren. Eine Aktie ist eine Forderung auf zukünftige Gewinne, d. h. die Produktion von Waren und Dienstleistungen über die Produktionskosten hinaus.

Aus demselben Grund kann das Wetten auf schlechte Mannschaften genauso gut sein wie das Wetten auf große Mannschaften auf den Sportwettenmärkten.

Von schlechten Mannschaften wird nicht viel erwartet. Sie sind daher regelmäßig Außenseiter und haben günstige Punktabstände, wenn die Buchmacher einen Markt für sie schaffen, der versucht, das Geld auf beiden Seiten der Wette auszugleichen.

Von den großen Mannschaften wird viel erwartet. Sie sind fast immer Favoriten und müssen entsprechend hohe Punktabstände abdecken.

Weitere Optionen, um herauszufinden, was mit 100 000 Euro zu tun ist.

Was wir oben behandelt haben, ist ein passiver Ansatz für die Investition von 100.000 €.

Obwohl 100.000 € eine schöne Summe Geld sind, würde es nicht so weit gehen, wenn Sie sie mit dem Ziel verwenden würden, ewig davon zu leben.

Wenn man die 4 %-Regel anwendet, könnte dies etwa 4 000 € pro Jahr (oder etwa 300-350 € pro Monat) einbringen.

Es gibt andere Wege, um höhere Renditen zu erzielen, auch wenn es sich dabei um aktivere oder einfach riskantere Ansätze handelt.

Lassen Sie uns diese näher betrachten.

#1 Gründen oder kaufen Sie ein Unternehmen, das von Ihren Fähigkeiten profitiert.

Sie können entweder Ihr eigenes Unternehmen gründen oder ein bestehendes Unternehmen kaufen.

Der Vorteil beim Kauf eines bestehenden Unternehmens ist, dass es bereits über einen Kundenstamm, ein Team, Prozesse oder zumindest eine gewisse Zugkraft verfügt.

Wenn Sie ein Unternehmen von Grund auf neu gründen, haben Sie mehr Kontrolle über Ihre Ausgaben, aber auch ein höheres Risiko, da der Erfolg nicht garantiert ist.

Auf jeden Fall kann der Besitz eines eigenen Unternehmens eine hervorragende Möglichkeit sein, Einkommen zu erzielen und im Laufe der Zeit ein Vermögen aufzubauen.

Achten Sie einfach darauf, dass Sie mit der gebotenen Sorgfalt vorgehen, bevor Sie eine Entscheidung treffen.

Denken Sie auch darüber nach, wie das Unternehmen Ihre Fähigkeiten nutzen kann. Wenn Sie ein Coder sind, könnten Sie ein SaaS-Projekt erstellen (oder kaufen). Wenn Sie im Bereich der Suchmaschinenoptimierung tätig sind, könnten Sie einen Blog erstellen (oder kaufen).

Denken Sie auch an Synergien. Wie würde dies einem Ihrer bestehenden Geschäfte helfen, Kosten zu senken oder Möglichkeiten für Up- oder Cross-Selling zu schaffen?

Beispielsweise könnte ein Online-Broker eine automatische Anlageplattform kaufen, um junge Anleger anzusprechen, oder eine erstklassige Technologieplattform für Brokerage kaufen, um mehr institutionelle Kunden anzusprechen.

#2 In Immobilien investieren

In Immobilien zu investieren kann eine hervorragende Möglichkeit sein, Einkommen zu erzielen und im Laufe der Zeit ein Vermögen aufzubauen.

Allerdings müssen Sie sich mit Immobilien wirklich gut auskennen, um das Beste aus ihnen herauszuholen.

Beispielsweise müssen Sie gute Angebote aufspüren und gute Verbesserungen erkennen, um das Beste daraus zu machen.

Sie müssen auch den Zeit- und Arbeitsaufwand berücksichtigen, der mit der Verwaltung von Mietobjekten verbunden ist.

Und wenn Sie nicht vorsichtig sind, können Immobilien eine sehr riskante Investition sein.

Wenn sie jedoch gut verwaltet wird, kann sie eine hervorragende Möglichkeit sein, im Laufe der Zeit ein Vermögen aufzubauen. Achten Sie einfach darauf, dass Sie Ihre Hausaufgaben machen, bevor Sie loslegen.

#3 Angel-Investitionen

Dies kann sehr riskant sein, da die meisten Risikokapitaltransaktionen am Ende kein Kapital einbringen.

Für Investoren, die gut darin sind, Gelegenheiten zu erkennen, kann dies jedoch eine hervorragende Möglichkeit sein, Geld zu verdienen.

Der Schlüssel dazu ist, die Unternehmen, in die Sie investieren, gut zu verstehen, ihre Richtung, aufkommende Trends und sich entwickelnde Märkte.

Und wie bei jeder Investition sollten Sie nicht alle Eier in denselben Korb legen. Diversifizieren Sie Ihre Investitionen, um das Risiko zu minimieren.

#4 Trading

Dies ist ein spekulatives Trading, bei dem Sie Aktien oder andere Vermögenswerte innerhalb eines kurzen Zeitraums, in der Regel ein paar Tage oder Wochen, kaufen und verkaufen.

Ziel ist es, von kurzfristigen Kursbewegungen zu profitieren.

Dies kann riskant sein, da es schwierig ist, Kursbewegungen in einem so kurzen Zeitraum vorherzusagen.

Ihre Effektivität hängt von den Ihnen zur Verfügung stehenden Informationen und Ihrem Verfahren ab.

Wenn Sie jedoch gut sind, kann der Handel eine Möglichkeit sein, Geld zu verdienen.

Achten Sie nur darauf, dass Sie nur Geld verwenden, dessen Verlust Sie sich leisten können, und dass Sie sich nicht von der Aufregung mitreißen lassen.

Schlussfolgerung - Was tun mit 100.000 €?

Wenn Sie 100.000 € auf eine Weise handeln wollen, die Ihre Belohnung im Verhältnis zu Ihrem Risiko auf liquiden Märkten maximiert, müssen Sie ausgewogen handeln.

Sie müssen keine korrekten Wirtschafts-/Marktprognosen erstellen, um es richtig zu machen.

Es geht darum, Ihre Token ausgewogen und effizient zu verteilen und zu sammeln.

Es geht nicht darum, die ganze Zeit richtig zu liegen.

Das Ziel ist es, ein System aufzubauen, das Einkommen generiert und im Laufe der Zeit an Wert gewinnt, und Ihnen gleichzeitig die Flexibilität zu geben, Ihr Leben so zu leben, wie Sie es möchten.

Dies sind nur einige Optionen, um herauszufinden, was man mit 100.000 Euro machen kann. Wichtig ist, dass Sie eine Investition finden, die Ihrer Risikotoleranz und Ihren Zielen entspricht. Und wie immer gilt: Vergessen Sie nicht, Ihre Anlagen zu diversifizieren, auch wenn Sie handeln oder Ihr Portfolio einer hohen Umschlagshäufigkeit unterliegt.

Mit ein wenig Überlegung und Planung können Sie Ihre 100.000 € für sich arbeiten lassen.

Trading CFD basiert auf Spekulationen und birgt ein erhebliches Verlustrisiko, weshalb es nicht für alle Anleger geeignet ist (74 bis 89% der Konten privater Anleger verlieren Geld).