![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

¿Cómo optimizar una cartera compuesta por oro y acciones?

El oro no se utiliza en la mayoría de las carteras, que suelen estar compuestas por una combinación de acciones y bonos.

Sin embargo, el oro tiene valor debido a sus propiedades únicas como reserva de riqueza no financiera que ha demostrado compensar las caídas de las acciones y los bonos.

Si ignoramos las demás clases de activos (en particular los bonos), ¿cómo se puede optimizar una cartera compuesta por oro y acciones?

Oro frente a acciones: la diferencia fundamental

Con las acciones y el oro, se puede elegir entre activos productivos y materias primas inertes.

Las acciones representan la propiedad de empresas y sus beneficios/flujos de caja a lo largo del tiempo. Cuando se posee una acción de una empresa, se tiene derecho a sus beneficios, innovaciones y crecimiento futuros.

Se trata de activos productivos que generan flujos de caja a través de dividendos y reinversiones. Las acciones son el motor de la creación de riqueza y se basan en el éxito de la empresa subyacente para aumentar su valor a lo largo del tiempo.

Por el contrario, el oro es un activo estático. No genera flujos de caja, no devenga intereses y no crea nada. Es una reserva de valor no financiera que depende totalmente de la escasez y la demanda para mantener su valor.

Como inversión, el oro no es una apuesta por el crecimiento económico, sino una apuesta por la preservación del poder adquisitivo.

No «hace» nada, simplemente está ahí. Su valor es simplemente un reflejo del mundo que lo rodea.

A largo plazo (pero no a corto plazo), el valor del oro refleja el crecimiento monetario en relación con las reservas mundiales de oro.

La visión tradicional frente a la realidad

Tradicionalmente, los inversores rara vez eligen directamente entre acciones y oro. Por el contrario, la cartera estándar combina acciones de riesgo con bonos más estables.

Los bonos siempre han servido como «valor refugio», ya que ofrecen un rendimiento contractual y suelen presentar una volatilidad menor que las acciones debido a su duración fija.

En una cartera típica 60/40, los bonos constituyen el contrapeso destinado a suavizar las fluctuaciones cuando el mercado bursátil se tambalea, aunque las acciones siguen dominando entre el 85 % y el 90 % de los movimientos debido a su mayor duración.

Pero la realidad de los mercados modernos pone en tela de juicio esta visión tradicional. En un contexto de tipos de interés bajos o inflación elevada, es posible que los bonos no ofrezcan un rendimiento real o una protección adecuada frente a la caída de las acciones.

Ahí es donde gana terreno el argumento a favor de sustituir o complementar los bonos con oro o algo físico (es decir, materias primas).

Mientras que los bonos dependen de la solvencia de un gobierno o una empresa, el oro no conlleva ningún riesgo de contraparte. Se trata de un activo financiero que no es al mismo tiempo el pasivo de otra persona. Al introducir el oro en la parte «segura» de una cartera, un operador puede evitar que toda su cartera esté vinculada al sistema financiero.

El oro actúa como un amortiguador, a menudo aumentando su valor en períodos de miedo o depreciación monetaria, cuando las acciones y los bonos pueden caer simultáneamente.

En este contexto, el oro no es un competidor de las acciones, sino un socio que también puede constituir un activo de calidad para ayudar a compensar el riesgo asociado a las acciones.

Puntos clave a recordar: oro frente a acciones

- Las acciones son activos productivos que generan ingresos y, por lo tanto, son un elemento esencial para la creación de patrimonio.

- El oro es inerte y constituye un tipo de activo monetario que preserva el valor en lugar de crearlo.

- El oro sigue el crecimiento monetario a largo plazo y protege el poder adquisitivo cuando las divisas se debilitan o cuando aumenta la inflación (de forma imperfecta).

- Los bonos suelen servir como valor refugio, pero en determinados contextos (por ejemplo, inflación elevada, conflictos geopolíticos, malos resultados de las divisas, descenso de los tipos reales), el oro permite una mejor diversificación y no conlleva ningún riesgo de contraparte.

- Las acciones ofrecen altos rendimientos a largo plazo, pero conllevan fuertes caídas, largos periodos de recuperación cuando sufren pérdidas importantes y una gran sensibilidad a los ciclos económicos.

- El oro tiende a subir en periodos de tensión, crisis geopolíticas o depreciación monetaria. Se trata de un contrapeso estabilizador diferente al de las acciones.

- El oro tiene costes reales: almacenamiento, seguros, gastos de ETF/costes de renovación (contratos de futuros) y la oportunidad asociada a la ausencia de rendimiento.

- No se trata de elegir entre acciones y oro, sino de combinarlos en una cartera para obtener mejores rendimientos ajustados al riesgo. La combinación de acciones y oro atenúa la volatilidad y acorta los periodos «submarinos», transformando las caídas en correcciones manejables.

- Una combinación del 63 % de acciones y el 37 % de oro ha permitido históricamente obtener rendimientos ajustados al riesgo mucho mejores, con una profundidad de caída de alrededor del 60 % en comparación con el 100 % de acciones, gracias a la diversificación y a la ventaja del reequilibrio sistemático que consiste en «reducir los activos caros y comprar los más baratos». El reequilibrio entre dos activos no correlacionados impone la estrategia de «comprar barato, vender caro», lo que crea una ventaja matemática compuesta.

- Una cartera de acciones y oro refuerza la sostenibilidad en comparación con cualquiera de los dos por separado, ya que reduce las caídas y aumenta el potencial de retirada segura.

Argumentos a favor de las acciones

Las acciones suelen ser el principal motor del crecimiento de una cartera, ya que representan la propiedad de empresas productivas y rentables.

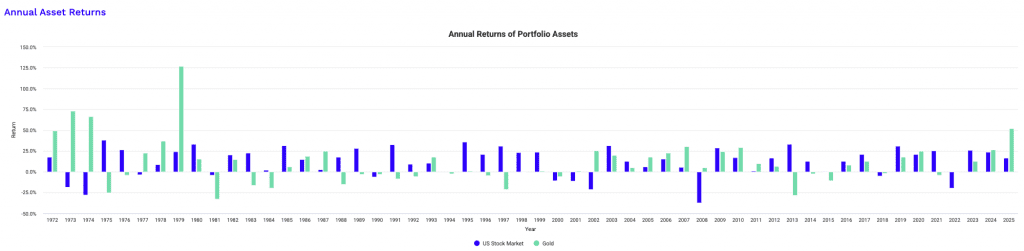

Históricamente, esta clase de activos ha generado rendimientos superiores a lo previsto; el índice S&P 500 ha registrado una tasa compuesta anual (CAGR) de alrededor del 10,9 % desde 1972.

Las estimaciones prudentes y prospectivas sugieren que los rendimientos futuros podrían ser inferiores debido a las valoraciones actuales y a las tasas de crecimiento prácticas de la productividad en el futuro. Sin embargo, las acciones siguen siendo la forma más eficaz de aprovechar el crecimiento económico a largo plazo.

La mayor parte del valor generado se capitaliza en el precio de la mayoría de las acciones. Pero un componente clave de este rendimiento total proviene de los dividendos. Cuando estos pagos en efectivo se reinvierten en lugar de gastarse, permiten comprar acciones adicionales, que a su vez generan más dividendos.

Este ciclo de capitalización permite transformar unos ahorros lineales en una acumulación exponencial de riqueza a lo largo de varias décadas.

El perfil de riesgo

Sin embargo, este alto potencial de rendimiento es la prima que se paga por aceptar un mayor riesgo en forma de variaciones nominales más importantes de los precios.

Las acciones son conocidas por su volatilidad a corto plazo debido a que las transacciones reaccionan en gran medida a las variaciones del crecimiento actualizado, la inflación actualizada, los tipos de interés, las primas de riesgo y las noticias específicas de las acciones.

Una cartera de acciones ha aumentado tradicionalmente su valor nominal en aproximadamente el 76 % de los años, pero también puede perder un valor sustancial en un solo año.

Las acciones están indisolublemente ligadas al ciclo económico.

No es fácil para los profesionales experimentados negociarlas con precisión, ya que los precios no fluctúan en función de lo que es «bueno» o «malo», sino de cómo van las cosas en relación con lo que se actualiza.

Son muy sensibles a las desaceleraciones económicas y a las recesiones de los beneficios. Cuando los beneficios de las empresas se contraen, los precios de las acciones suelen seguir la misma tendencia.

Para aprovechar este motor y el hecho de que la mayoría de los inversores no podrán elegir el momento adecuado para entrar en el mercado (lo que conlleva impuestos y costes de transacción), hay que tener la fuerza necesaria para aguantar durante estos periodos de descenso inevitables y, en ocasiones, profundos.

Argumentos a favor del oro

Mientras que las acciones y los valores sirven como motor para la creación de riqueza, el oro funciona como un activo de diversificación que puede servir como red de seguridad.

Se considera ampliamente como la póliza de seguro definitiva contra las diferentes formas de riqueza financiera o titulizada.

Su función principal es actuar como cobertura a largo plazo contra la depreciación monetaria y su valor es simplemente relativo a su moneda de referencia.

Mientras que los bancos centrales aumentan la masa monetaria y la inflación erosiona el poder adquisitivo del dinero fiduciario, el oro, que no se puede imprimir, conserva históricamente su valor real. Constituye el contrapeso inmutable del dinero fiduciario.

Además, el valor del oro se amplifica durante las crisis geopolíticas, cuando la confianza entre los países se resquebraja, y durante acontecimientos impredecibles. Es una especie de activo de último recurso.

Durante los periodos de volatilidad, como la estanflación de los años 70 o el inicio de la pandemia de 2020 (cayó alrededor de un 11 %), el oro puede resistir mejor, o incluso aumentar, cuando los activos tradicionales caen.

Este rendimiento no correlacionado ofrece una estabilidad esencial cuando el miedo domina el mercado.

El coste de mantenimiento

El oro, como activo físico no productivo, conlleva costes.

En primer lugar, el coste de oportunidad.

El oro no genera rendimiento ni flujo de caja. Es un activo estéril: una onza de oro permanece inalterable. Por lo tanto, en los mercados alcistas, cuando las acciones suben y los tipos de interés son lo suficientemente altos como para que los bonos resulten atractivos, el coste de oportunidad del oro lo hace poco interesante.

Más allá del coste de oportunidad, hay que tener en cuenta los gastos directos.

Para quienes poseen lingotes físicos, la carga logística incluye los gastos de almacenamiento seguro y el seguro contra robo o pérdida.

Incluso para los operadores modernos que utilizan ETF sobre oro o contratos de futuros para evitar las molestias físicas, hay un precio que pagar en forma de ratios de gastos para los primeros y costes de renovación con una curva de precios ascendente para los segundos.

Estos gastos de gestión y costes de renovación, aunque a menudo modestos, merman el valor con el paso del tiempo.

Por lo tanto, el oro no debe considerarse una fuente de beneficios, sino más bien una forma de seguro de cartera que genera costes, con la esperanza de que se revalorice lo suficiente a largo plazo para que merezca la pena, o al menos que sirva como diversificador que mitigue los riesgos.

Optimización de una cartera «acciones + oro»

Los bonos constituyen un elemento totalmente viable de una cartera, en todas sus formas: bonos del Estado, bonos corporativos, bonos en moneda extranjera, bonos en moneda local, bonos con rendimiento nominal, bonos indexados a la inflación...

Pero todas las clases de activos tienen sus puntos fuertes y débiles, y los bonos se resienten en épocas de subida de los tipos de interés, cuando la inflación es elevada (y pueden provocar una pérdida real del poder adquisitivo).

Una cartera compuesta al 100 % por acciones evita este escollo, pero expone a su titular a la volatilidad y a periodos de recuperación que pueden durar varias décadas.

Al combinar acciones y oro, buscamos suavizar esta curva sin sacrificar el potencial de crecimiento a largo plazo de las acciones.

Por lo tanto, nos encontramos básicamente ante un escenario clásico de «frontera eficiente» (equilibrio óptimo entre riesgo y rendimiento).

En primer lugar, podemos probar con una proporción de 80/20. La idea detrás de una proporción del 80 % de acciones y el 20 % de oro es que se puede aprovechar la mayor parte de la subida de las acciones y, al mismo tiempo, reducir la caída máxima cuando el mercado baja. El oro actúa como un freno en los mercados alcistas desenfrenados, pero puede servir como una especie de paracaídas en períodos de pánico.

(Con el apalancamiento adecuado, podemos mantener el 100 % en acciones y añadir oro como complemento, pero en el marco de este ejercicio nos limitamos a repartir el pastel).

Para aquellos que prefieren la preservación al crecimiento agresivo, el concepto de cartera permanente de Harry Browne muestra la viabilidad de asignaciones de oro aún más elevadas (es decir, iguales a las de otros activos). La idea es que la exposición al oro puede estabilizar una cartera en todas las fases económicas (inflación, deflación y recesión).

Con dos activos, esto correspondería simplemente a una distribución 50/50. (La cartera permanente tradicional se compone de un 25 % de acciones, bonos, efectivo y oro).

Pero, sin entrar en detalles, al realizar las pruebas y optimizar los ratios estándar ajustados al riesgo (Sharpe, Sortino) y las caídas, optamos por un 63 % de acciones y un 37 % de oro cuando solo incluimos estos dos activos en la cartera.

Una de las ventajas de la combinación de activos es el reequilibrio. Las acciones y el oro rara vez evolucionan de forma sincronizada. Un enfoque sistemático/definido por reglas requiere vender el activo que ha experimentado una fuerte subida (el ganador) para comprar el activo que se ha quedado atrás (el perdedor).

Cuando las acciones bajan, el oro suele reaccionar de forma diferente. El inversor disciplinado vende el oro a un precio elevado para comprar acciones a un precio reducido. Por el contrario, durante un auge bursátil, reduce sus posiciones en acciones caras para reconstituir su asignación en oro.

Este ciclo mecánico de «comprar barato, vender caro» crea una ventaja matemática. El reequilibrio entre dos activos volátiles y no correlacionados puede generar un rendimiento geométrico combinado superior al que se obtendría manteniendo cualquiera de estos activos por separado.

Resultados del análisis de la cartera

Por lo tanto, examinaremos tres carteras:

- acciones

- oro

- mezcla de acciones y oro

Resumen del rendimiento

| Métrica | Acciones | Oro | Acciones-Oro |

|---|---|---|---|

| Saldo inicial | 10,000 $ | 10,000 $ | 10,000 $ |

| Saldo final | 2,607,436 $ | 840,654 $ | 2,976,706 $ |

| Rendimiento anualizado (CAGR) | 10.89 % | 8.58 % | 11.16 % |

| Desviación estándar | 15.64 % | 19.59 % | 12.46 % |

| Mejor año | 37.82 % | 126.55 % | 62.10 % |

| Peor año | -37.04 % | -32.60 % | -21.51% |

| Pérdida máxima | -50.89 % | -61.78 % | -29.09 % |

| Ratio de Sharpe | 0.46 | 0.29 | 0.56 |

| Ratio de Sortino | 0.67 | 0.48 | 0.86 |

Así, en esta prueba retrospectiva, comparamos una cartera compuesta al 100 % por acciones estadounidenses con una cartera compuesta al 100 % por oro y una cartera compuesta por un 63 % de acciones y un 37 % de oro.

Resultados: la cartera mixta reaccionó como la mayoría de las carteras cuando los activos tienen un rendimiento aditivo y un valor real de diversificación.

El elemento más importante fue la menor caída. El inversor que poseía una cartera compuesta al 100 % por acciones tuvo que sufrir una caída del -50,89 % durante la crisis financiera mundial de 2008. El inversor que poseía una cartera mixta solo sufrió una caída del -29,09 %.

¿Cómo es esto posible?

Ahí radica el interés de la diversificación (muchos movimientos desfavorables se anulan parcial o totalmente): la «bonificación por reequilibrio» en acción.

Dado que las acciones y el oro suelen evolucionar en direcciones que no se influyen entre sí, el inversor de la cartera mixta vendería el activo que acababa de dispararse para comprar el que se había desplomado.

Este mecanismo automático de «comprar barato, vender caro» capturó la volatilidad y la transformó en crecimiento compuesto.

Los datos demuestran que, al ignorar los bonos y encontrar la proporción adecuada de oro, se pueden obtener rendimientos similares con menos riesgo.

Medidas de riesgo y rendimiento

| Indicador | Acciones | Oro | Acciones-Oro |

|---|---|---|---|

| Media aritmética (mensual) | 0.97 % | 0.84 % | 0.95 % |

| Media aritmética (anualizada) | 12.25 % | 10.60 % | 12.02 % |

| Media geométrica (mensual) | 0.86 % | 0.69 % | 0.89 % |

| Media geométrica (anualizada) | 10.89 % | 8.58 % | 11.16 % |

| Desviación estándar (mensual) | 4.52 % | 5.66 % | 3.60 % |

| Desviación estándar (anualizada) | 15.64 % | 19.59 % | 12.46 % |

| Desviación a la baja (mensual) | 2.92 % | 3.17 % | 2.14 % |

| Drawdown máximo | -50.89 % | -61.78 % | -29.09 % |

| Correlación con el índice de referencia | 1.00 | 0.02 | 0.79 |

| Beta(*) | 1.00 | 0.03 | 0.63 |

| Alfa (anualizado) | 0.00 % | 9.76 % | 4.10 % |

| R2 | 100.00 % | 0.06 % | 62.41 % |

| Ratio de Sharpe | 0.46 | 0.29 | 0.56 |

| Ratio de Sortino | 0.67 | 0.48 | 0.86 |

| Ratio de Treynor (%) | 7.15 | 180.98 | 11.03 |

| Ratio de Calmar | 2.37 | 4.75 | 4.17 |

| Medida de Modigliani-Modigliani | 11.61 % | 8.98 % | 13.17 % |

| Rendimiento activo | 0.00 % | -2.31 % | 0.27 % |

| Error de seguimiento | 0.00 % | 24.76 % | 9.59 % |

| Ratio de información | N/A | -0.09 | 0.03 |

| Asimetría | -0.52 | 0.84 | -0.24 |

| Exceso de curtosis | 1.89 | 4.17 | 2.66 |

| Valor en riesgo histórico (5 %) | 7.05 % | 6.42 % | 4.41 % |

| Valor en riesgo analítico (5 %) | 6.46 % | 8.46 % | 4.96 % |

| Valor en riesgo condicional (5 %) | 9.93 % | 10.12 % | 7.02 % |

| Ratio de captura al alza (%) | 100.00 | 20.56 | 70.32 |

| Ratio de captura a la baja (%) | 100.00 | -14.81 | 56.19 |

| Tasa de retirada segura | 4.29 % | 5.59 % | 7.19 % |

| Tasa de retirada perpetua | 6.38 % | 4.36 % | 6.62 % |

| Periodos positivos | 405 de 646 (62,69 %) | 336 de 646 (52,01 %) | 408 de 646 (63,16 %) |

| Ratio ganancias/pérdidas | 1.03 | 1.40 | 1.18 |

* El mercado bursátil estadounidense sirve de referencia para los cálculos. Las medidas del valor en riesgo son valores mensuales.

Esta tabla de datos va más allá de los simples gráficos de crecimiento y muestra la calidad estructural de la cartera mixta.

El punto más importante a recordar aquí es la eficiencia, que puede medirse, por ejemplo, mediante el ratio de Sharpe y el ratio de Sortino.

La combinación de acciones y oro alcanza un ratio de Sharpe de 0,56, superando con creces el ratio de 0,46 de la cartera compuesta al 100 % por acciones.

En términos sencillos, por cada «unidad» de riesgo que ha asumido, la cartera mixta le ha reportado más dinero. Esto se ve confirmado por la volatilidad, que ha pasado del 15,64 % de las acciones al 12,46 % de la combinación.

También podemos examinar la estimación de la tasa de retirada segura (SWR). Este indicador estima la cantidad que puede retirar cada año durante la jubilación sin arruinarse.

- 100 % acciones: ofrece una SWR estándar del 4,29 %.

- Combinación de acciones y oro: pasa al 7,19 %.

Dado que la cartera mixta evita las caídas importantes (como muestra la caída máxima del -29 % frente al -50 %), preserva mejor el capital.

Esto permite a un jubilado gastar potencialmente más que sus ingresos anuales en comparación con un inversor que lo apuesta todo a las acciones, con menos riesgo de arruinarse.

También podemos examinar los ratios de captura. La combinación captura el 70 % de la subida del mercado bursátil, pero solo el 56 % de su caída. Un ratio superior a 1:1 es habitual en carteras mejor diversificadas.

Este perfil de rendimiento asimétrico, que consiste en participar en las subidas y mantenerse parcialmente al margen de las caídas, es esencial para preservar el patrimonio a largo plazo.

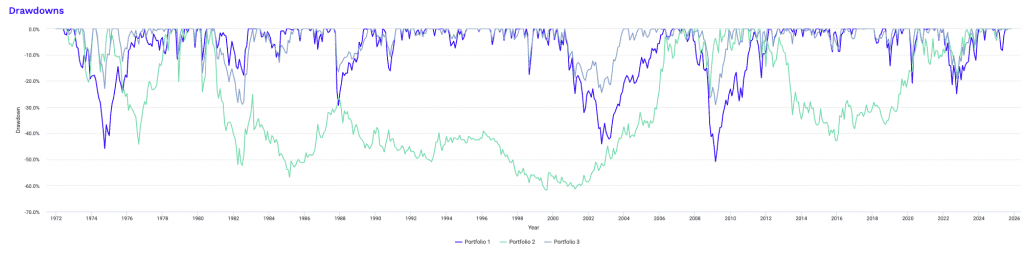

A continuación, podemos ver las caídas (drawdowns) de cada cartera.

Obsérvese el largo periodo de caída del oro entre 1981 y la década de 2000. Esto demuestra que no hay que sobrevalorar un activo simplemente porque esté de moda.

Caídas registradas durante períodos de tensión histórica en los mercados

| Período de estrés | Inicio | Fin | Acciones | Oro | Acciones-Oro |

|---|---|---|---|---|---|

| Crisis del petróleo | Octubre 1973 | Marzo 1974 | -12.61 % | -2.00 % | -5.60 % |

| Período del lunes negro | Septiembre 1987 | Noviembre 1987 | -29.34 % | 0.00 % | -16.58 % |

| Crisis asiática | Julio 1997 | Enero 1998 | -3.72 % | -13.26 % | -4.22 % |

| Incumplimiento de la deuda rusa | Julio 1998 | Octubre 1998 | -17.57 % | -7.73 % | -14.21 % |

| Crash de las Dotcoms | Marzo 2000 | Octubre 2002 | -44.11 % | -12.24 % | -24.52 % |

| Crisis de las hipotecas subprime | Noviembre 2007 | Marzo 2009 | -50.89 % | -25.83 % | -29.09 % |

| Inicio de la COVID-19 | Enero 2020 | Marzo 2020 | -20.89 % | -0.86 % | -13.23 % |

La verdadera prueba para cualquier cartera no es el rendimiento que genera durante un mercado alcista, sino su rendimiento durante los periodos bajistas.

Esta tabla destaca los «periodos de estrés» durante el periodo de prueba, especialmente en 2008, 2020 y 2000, pero también muchos otros fuera de esas fechas.

Los datos confirman que la combinación de acciones y oro actúa como un amortiguador de calidad.

Examinemos más detenidamente los dos principales «destruidores de riqueza» de los últimos 30 años: el estallido de la burbuja de Internet y la crisis de las hipotecas subprime de 2008.

Durante el colapso de las puntocom (2000-2002), un inversor que invirtió exclusivamente en acciones vio desaparecer casi la mitad de su patrimonio en un fondo S&P 500 estándar (-44,11 %) y, por supuesto, habría perdido alrededor del 80 % si hubiera invertido en el NASDAQ.

Sin embargo, el inversor con una cartera mixta se vio protegido, sufriendo una caída mucho más manejable del -24,52 %.

La historia se repitió en 2008: mientras que el mercado bursátil se redujo a la mitad (-50,89 %), la diversificación limitó los daños al --29,09 %.

Es importante señalar que el oro no siempre ha experimentado un aumento vertiginoso durante estas crisis. Durante la crisis de las hipotecas subprime, el oro cayó un 25 %.

Sin embargo, como bajó menos que las acciones y a menudo evolucionó según un calendario diferente, el efecto combinado fue una preservación del valor. Incluso durante el repentino impacto provocado por la aparición de la COVID-19, la combinación superó a las acciones en más de un 7 %.

La combinación transforma una caída importante en una corrección superable.

Examinemos diferentes caídas:

Caídas para la cartera 1 (acciones)

| Rango | Inicio | Fin | Duración | Recuperación en | Tiempo de recuperación | Período bajo el agua | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Noviembre 2007 | Febrero 2009 | 1 año y 4 meses | Marzo 2012 | 3 años y 1 mes | 4 años y 5 meses | -50.89 % |

| 2 | Enero 1973 | Septiembre 1974 | 1 año y 9 meses | Diciembre 1976 | 2 años y 3 meses | 4 años | -45.86 % |

| 3 | Septiembre 2000 | Septiembre 2002 | 2 años y 1 mes | Abril 2006 | 3 años y 7 meses | 5 años y 8 meses | -44.11 % |

| 4 | Septiembre 1987 | Noviembre 1987 | 3 meses | Mayo 1989 | 1 año y 6 meses | 1 año y 9 meses | -29.34 % |

| 5 | Enero 2022 | Septiembre 2022 | 9 meses | Diciembre 2023 | 1 año y 3 meses | 2 años | -24.94 % |

| 6 | Enero 2020 | Marzo 2020 | 3 meses | Julio 2020 | 4 meses | 7 meses | -20.89 % |

| 7 | Diciembre 1980 | Julio 1982 | 1 año y 8 meses | Octubre 1982 | 3 meses | 1 año y 11 meses | -17.85 % |

| 8 | Julio 1998 | Agosto 1998 | 2 meses | Noviembre 1998 | 3 meses | 5 meses | -17.57 % |

| 9 | Junio 1990 | Octubre 1990 | 5 meses | Febrero 1991 | 4 meses | 9 meses | -16.20 % |

| 10 | Octubre 2018 | Diciembre 2018 | 3 meses | Abril 2019 | 4 meses | 7 meses | -14.28 % |

Descensos para la cartera 2 (oro)

| Rango | Inicio | Fin | Duración | Recuperación en | Tiempo de recuperación | Período bajo el agua | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Octubre 1980 | Agosto 1999 | 18 años y 11 meses | Abril 2007 | 7 años y 8 meses | 26 años y 7 meses | -61.78 % |

| 2 | Enero 1975 | Agosto 1976 | 1 año y 8 meses | Julio 1978 | 1 año y 11 meses | 3 años y 7 meses | -44.24 % |

| 3 | Septiembre 2011 | Diciembre 2015 | 4 años y 4 meses | Julio 2020 | 4 años y 7 meses | 8 años y 11 meses | -42.91 % |

| 4 | Marzo 2008 | Octubre 2008 | 8 meses | Mayo 2009 | 7 meses | 1 año y 3 meses | -25.83 % |

| 5 | Febrero 1980 | Marzo 1980 | 2 meses | Junio 1980 | 3 meses | 5 meses | -24.27 % |

| 6 | Julio 1973 | Octubre 1973 | 4 meses | Enero 1974 | 3 meses | 7 meses | -20.49 % |

| 7 | Noviembre 1978 | Noviembre 1978 | 1 mes | Febrero 1979 | 3 meses | 4 meses | -20.28 % |

| 8 | Agosto 2020 | Octubre 2022 | 2 años y 3 meses | Noviembre 2023 | 1 año y 1 mes | 3 años y 4 meses | -18.08 % |

| 9 | Abril 1974 | Junio 1974 | 3 meses | Noviembre 1974 | 5 meses | 8 meses | -16.62 % |

| 10 | Diciembre 2009 | Enero 2010 | 2 meses | Mayo 2010 | 4 meses | 6 meses | -8.37 % |

Descensos para la cartera 3 (acciones-oro)

| Rango | Inicio | Fin | Duración | Recuperación en | Tiempo de recuperación | Período bajo el agua | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Noviembre 2007 | Febrero 2009 | 1 año y 4 meses | Marzo 2010 | 1 año y 1 mes | 2 años y 5 meses | -29.09 % |

| 2 | Diciembre 1980 | Junio 1982 | 1 año y 7 meses | Enero 1983 | 7 meses | 2 años y 2 meses | -29.00 % |

| 3 | Septiembre 2000 | Septiembre 2002 | 2 años y 1 mes | Diciembre 2003 | 1 año y 3 meses | 3 años y 4 meses | -24.52 % |

| 4 | Abril 1974 | Septiembre 1974 | 6 meses | Febrero 1975 | 5 meses | 11 meses | -22.99 % |

| 5 | Enero 2022 | Septiembre 2022 | 9 meses | Julio 2023 | 10 meses | 1 año y 7 meses | -19.24 % |

| 6 | Febrero 1980 | Marzo 1980 | 2 meses | Junio 1980 | 3 meses | 5 meses | -16.96 % |

| 7 | Septiembre 1987 | Noviembre 1987 | 3 meses | Julio 1989 | 1 año y 8 meses | 1 año y 11 meses | -16.58 % |

| 8 | Mayo 1998 | Agosto 1998 | 4 meses | Diciembre1998 | 4 meses | 8 meses | -15.21 % |

| 9 | Febrero 2020 | Marzo 2020 | 2 meses | Mayo 2020 | 2 meses | 4 meses | -13.23 % |

| 10 | Julio 1983 | Julio 1984 | 1 año y 1 mes | Mayo 1985 | 10 meses | 1 año y 11 meses | -13.00 % |

Este gráfico muestra que las acciones y el oro evolucionan a ritmos diferentes. El ejemplo más llamativo de esta relación inversa se produjo durante la estanflación de 1973 y 1974.

El mercado bursátil (en azul) sufrió importantes pérdidas durante varios años consecutivos, pero el oro (en verde) se disparó, generando ganancias masivas que compensaron por completo la caída de las acciones.

Una tendencia protectora similar se produjo durante la crisis financiera de 2008: cuando las acciones cayeron, el oro terminó el año al alza, actuando como un excelente amortiguador.

Hay años, como 2013, en los que la relación se invirtió: las acciones se recuperaron con fuerza, mientras que el oro sufrió una fuerte caída (los bonos también obtuvieron malos resultados ese año).

Sin embargo, «no correlacionado» no siempre significa «inverso» o distinto. Se trata simplemente de una previsión media.

Hay años excepcionales y dolorosos en los que ambos activos pierden valor simultáneamente, como en 1981 y 2022. Esto suele ocurrir cuando la política monetaria es demasiado restrictiva y la liquidez supera a todos los demás activos.

Esto demuestra que el oro no es un escudo mágico que funcione todos los años.

Sin embargo, su tendencia a largo plazo a zigzaguear cuando las acciones bajan es precisamente lo que reduce la volatilidad general de la cartera a lo largo del tiempo.

Es muy útil disponer de otros activos para mejorar aún más la situación.

Rendimientos móviles

| Periodo | Acciones | Oro | Acciones-Oro | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Media | Máx.. | Mín. | Media | Máx. | Mín. | Media | Máx. | Mín. | |

| 1 año | 12.08 % | 66.73 % | -43.18 % | 10.39 % | 179.42 % | -37.71 % | 11.55 % | 77.56 % | -28.65 % |

| 3 años | 11.30 % | 30.70 % | -16.27 % | 7.34 % | 70.26 % | -15.32 % | 10.49 % | 37.25 % | -7.63 % |

| 5 años | 11.41 % | 27.25 % | -6.23 % | 6.56 % | 36.39 % | -14.69 % | 10.34 % | 25.56 % | -0.94 % |

| 7 años | 11.36 % | 21.23 % | -3.02 % | 6.23 % | 38.74 % | -6.75 % | 10.20 % | 22.16 % | 3.22 % |

| 10 años | 11.30 % | 18.89 % | -2.57 % | 5.29 % | 24.75 % | -5.99 % | 9.82 % | 17.10 % | 3.55 % |

| 15 años | 11.06 % | 18.21 % | 4.25 % | 5.07 % | 15.89 % | -3.63 % | 9.61 % | 15.41 % | 5.17 % |

Mientras que los rendimientos anuales nos muestran lo que ha ocurrido durante un año natural concreto, los rendimientos móviles pueden ayudar a responder preguntas como: «¿Qué pasaría si comprara en el peor momento posible?».

Esto permite eliminar el factor suerte. Examina todos los periodos de tenencia posibles (cada ventana de un año, cada ventana de cinco años, etc.) para revelar la coherencia relativa de la estrategia.

También creo que el sector de la gestión de activos puede centrarse excesivamente en los horizontes anuales, simplemente porque así es como se organizan muchas cosas por razones de conveniencia y marco de referencia.

En realidad, en muchas estrategias a largo y corto plazo, el horizonte anual puede ser relativamente ruidoso.

Aquí, los datos muestran que la diversificación es un excelente remedio contra los «periodos submarinos», esos momentos difíciles en los que el saldo de su cuenta es inferior a su inversión inicial o a su nivel más alto.

Salir de la «década perdida»

La cifra más desafortunada para el inversor que apuesta al 100 % por las acciones se encuentra en la línea «10 años». La columna «Mínimo» muestra un -2,57 %. Esto significa que hubo un período de diez años en el que un inversor que apostó únicamente por las acciones esperó toda una década para acabar finalmente con menos dinero del que tenía al principio. No es nada bueno.

(Y si usted fuera un inversor japonés y hubiera pasado por la burbuja de 1989-1990, habría sido aún peor).

Ahora, observe la combinación de acciones y oro para los mismos periodos de 7 y 10 años. El «mínimo» es positivo.

- 7 años: las acciones podrían bajar un -3,02 %. La combinación sube un +3,22 %.

- 10 años: las acciones podrían bajar un -2,57 %. La combinación sube un +3,55 %.

La incorporación del oro elimina eficazmente estos mínimos en estos horizontes en la muestra.

Al cabo de 7 años, la cartera mixta ha registrado históricamente beneficios, mientras que el inversor en acciones sigue esperando una recuperación.

Suavizar las fluctuaciones

A corto plazo (1 a 5 años), la protección es igualmente esencial.

Durante el peor periodo de un año, las acciones cayeron un -43,18 %. La combinación amortiguó esta caída hasta el -28,65 %. Al cabo de 5 años, la cartera mixta presenta un riesgo de caída casi nulo (-0,94 %), mientras que las acciones aún pueden registrar una caída significativa (-6,23 %).

Si bien los rendimientos «medios» de la combinación son ligeramente inferiores a los de las acciones puras (por ejemplo, 9,82 % frente a 11,30 % en 10 años), la compensación es evidente.

La mezcla crea un suelo ascendente para su patrimonio, garantizándole que, incluso si elige el peor momento de la historia, evitará los terribles periodos de pérdidas a largo plazo que perjudican los planes de jubilación.

Conclusión

La comparación entre las acciones y el oro no pretende designar un ganador, sino establecer una relación entre ambos combinándolos de forma inteligente para alcanzar los objetivos de rendimiento de forma más segura.

Las acciones son el motor productivo del crecimiento, alimentado por los beneficios de las empresas y el aumento de la productividad a lo largo del tiempo.

El oro sirve como punto de anclaje, una reserva de valor no financiera que preserva el poder adquisitivo a largo plazo.

Los datos de nuestra prueba retrospectiva del 63 % en acciones y el 37 % en oro muestran un rendimiento ajustado al riesgo superior (ratio de Sharpe de 0,56 frente a 0,46) en comparación con una cartera compuesta únicamente por acciones.

Esta combinación también resulta útil en períodos difíciles. Durante la «década perdida» de los años 2000, en la que los inversores en acciones tuvieron que esperar años para alcanzar el umbral de rentabilidad debido a dos fuertes caídas, la cartera mixta se mantuvo positiva.

Convirtió la catastrófica caída del 50 % de 2008 en una corrección soportable del 29 %.

Dado que estos activos rara vez evolucionan de forma sincronizada y su asignación se mantiene dentro de rangos específicos, el operador disciplinado se ve matemáticamente obligado a «comprar barato y vender caro».

En definitiva, los datos sugieren que una cartera compuesta por acciones y oro ofrece una forma eficaz de preservar el patrimonio sin sacrificar el crecimiento a largo plazo.

No es necesario elegir entre uno u otro, sino ambos.

Corredores para invertir en bolsa

| Corredores | Instrumentos financieros | Comisiones de corretaje (Euronext) | Nuestra opinión |

|---|---|---|---|

| Cuenta de valores, cuenta de margen | Sin comisiones para un volumen mensual máximo de 100.000 euros, después 0,20%. | XTB: Trading sin comisiones, pero con una selección de valores limitada a 3.600 acciones y 1.350 ETF. Cuenta demo gratuita para probar la plataforma. | |

| Invertir implica un riesgo de pérdida | |||

Anexo

Rendimientos anuales para las carteras configuradas

| Años | Acciones | Oro | Acciones-Oro | |||

|---|---|---|---|---|---|---|

| Rendimiento | Saldo | Rendimiento | Saldo | Rendimiento | Saldo | |

| 2025 | 16.73 % | 2,607,436 $ | 52.03 % | 840,654 $ | 29.79 % | 2,976,706 $ |

| 2024 | 23.61 % | 2,233,767 $ | 26.66 % | 552,938 $ | 24.74 % | 2,293,454 $ |

| 2023 | 25.87 % | 1,807,151 $ | 12.69 % | 436,564 $ | 21.00 % | 1,838,654 $ |

| 2022 | -19.60 % | 1,435,676 $ | -0.77 % | 387,397 $ | -12.64 % | 1,519,588 $ |

| 2021 | 25.59 % | 1,785,724 $ | -4.15 % | 390,411 $ | 14.59 % | 1,739,361 $ |

| 2020 | 20.87 % | 1,421,889 $ | 24.81 % | 407,310 $ | 22.33 % | 1,517,960 $ |

| 2019 | 30.65 % | 1,176,380 $ | 17.86 % | 326,332 $ | 25.92 % | 1,240,879 $ |

| 2018 | -5.26 % | 900,414 $ | -1.94 % | 276,892 $ | -4.03 % | 985,487 $ |

| 2017 | 21.05 % | 950,367 $ | 12.81 % | 282,372 $ | 18.00 % | 1,026,865 $ |

| 2016 | 12.53 % | 785,093 $ | 8.03 % | 250,310 $ | 10.87 % | 870,211 $ |

| 2015 | 0.29 % | 697,654 $ | -10.67 % | 231,698 $ | -3.76 % | 784,907 $ |

| 2014 | 12.43 % | 695,625 $ | -2.19 % | 259,376 $ | 7.02 % | 815,611 $ |

| 2013 | 33.35 % | 618,722 $ | -28.33 % | 265,176 $ | 10.53 % | 762,102 $ |

| 2012 | 16.25 % | 463,985 $ | 6.60 % | 369,995 $ | 12.68 % | 689,509 $ |

| 2011 | 0.96 % | 399,116 $ | 9.57 % | 347,089 $ | 4.15 % | 611,911 $ |

| 2010 | 17.09 % | 395,313 $ | 29.27 % | 316,785 $ | 21.60 % | 587,554 $ |

| 2009 | 28.70 % | 337,604 $ | 24.03 % | 245,056 $ | 26.97 % | 483,189 $ |

| 2008 | -37.04 % | 262,323 $ | 4.92 % | 197,580 $ | -21.51 % | 380,552 $ |

| 2007 | 5.49 % | 416,635 $ | 30.45 % | 188,308 $ | 14.73 % | 484,854 $ |

| 2006 | 15.51 % | 394,954 $ | 22.5 5% | 144,348 $ | 18.11 % | 422,618 $ |

| 2005 | 5.98 % | 341,918 $ | 17.76 % | 117,789 $ | 10.34 % | 357,803 $ |

| 2004 | 12.52 % | 322,624 $ | 4.65 % | 100,023 $ | 9.60 % | 324,274 $ |

| 2003 | 31.35 % | 286,736 $ | 19.89 % | 95,580 $ | 27.11 % | 295,857 $ |

| 2002 | -20.96 % | 218,293 $ | 25.57 % | 79,724 $ | -3.74 % | 232,754 $ |

| 2001 | -10.97 % | 276,183 $ | 0.75 % | 63,490 $ | -6.63 % | 241,809 $ |

| 2000 | -10.57 % | 310,199 $ | -5.44 % | 63,020 $ | -8.68 % | 258,985 $ |

| 1999 | 23.81 % | 346,880 $ | 0.85 % | 66,648 $ | 15.32 % | 283,589 $ |

| 1998 | 23.26 % | 280,165 $ | -0.83 % | 66,085 $ | 14.35 % | 245,921 $ |

| 1997 | 30.99 % | 227,288 $ | -21.41 % | 66,636 $ | 11.61 % | 215,059 $ |

| 1996 | 20.96 % | 173,510 $ | -4.59 % | 84,788 $ | 11.51 % | 192,696 $ |

| 1995 | 35.79 % | 143,441 $ | 0.98 % | 88,863 $ | 22.91 % | 172,807 $ |

| 1994 | -0.17 % | 105,638 $ | -2.17 % | 88,002 $ | -0.91 % | 140,600 $ |

| 1993 | 10.62 % | 105,817 $ | 17.6 8% | 89,954 $ | 13.23 % | 141,890 $ |

| 1992 | 9.11 % | 95,654 $ | -5.73 % | 76,441 $ | 3.62 % | 125,307 $ |

| 1991 | 32.39 % | 87,670 $ | -8.56 % | 81,091 $ | 17.24 % | 120,934 $ |

| 1990 | -6.08 % | 66,220 $ | -3.11 % | 88,680 $ | -4.98 % | 103,150 $ |

| 1989 | 28.12 % | 70,505 $ | -2.84 % | 91,527 $ | 16.66 % | 108,557 $ |

| 1988 | 17.32 % | 55,031 $ | -15.26% | 94,202 $ | 5.27 % | 93,050 $ |

| 1987 | 2.61 % | 46,908 $ | 24.53% | 111,160 $ | 10.72 % | 88,396 $ |

| 1986 | 14.57 % | 45,713 $ | 18.96 % | 89,265 $ | 16.20 % | 79,836 $ |

| 1985 | 31.27 % | 39,898 $ | 6.00 % | 75,040 $ | 21.92 % | 68,708 $ |

| 1984 | 2.19 % | 30,394 $ | -19.38 % | 70,792 $ | -5.79 % | 56,354 $ |

| 1983 | 22.66 % | 29,743 $ | -16.31 % | 87,807 $ | 8.24 % | 59,820 $ |

| 1982 | 20.50 % | 24,249 $ | 14.94 % | 104,914 $ | 18.44 % | 55,264 $ |

| 1981 | -4.15 % | 20,124 $ | -32.60 % | 91,274 $ | -14.68 % | 46,660 $ |

| 1980 | 33.15 % | 20,995 $ | 15.19 % | 135,419 $ | 26.51 % | 54,685 $ |

| 1979 | 24.25 % | 15,768 $ | 126.55 % | 117,566 $ | 62.10 % | 43,228 $ |

| 1978 | 8.45 % | 12,691 $ | 37.01 % | 51,894 $ | 19.02 % | 26,667 $ |

| 1977 | -3.36 % | 11,701 $ | 22.64% | 37,876 $ | 6.26 % | 22,406 $ |

| 1976 | 26.47 % | 12,108 $ | -4.10 % | 30,884 $ | 15.16 % | 21,086 $ |

| 1975 | 37.82 % | 9,574 $ | -24.80 % | 32,204 $ | 14.65% | 18,310 $ |

| 1974 | -27.81 % | 6,947 $ | 66.15 % | 42,824 $ | 6.95 % | 15,970 $ |

| 1973 | -18.18 % | 9,623 $ | 72.96 % | 25,775 $ | 15.54 % | 14,932 $ |

| 1972 | 17.6 2% | 11,762 $ | 49.02 % | 14,902 $ | 29.24 % | 12,924 $ |