![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

Como otimizar uma carteira composta por ouro e ações?

O ouro não é utilizado na maioria das carteiras, que geralmente são compostas por uma mistura de ações e obrigações.

No entanto, o ouro tem valor devido às suas propriedades únicas como reserva de riqueza não financeira, que provou ser capaz de compensar as quedas das ações e obrigações.

Se ignorarmos as outras classes de ativos (nomeadamente as obrigações), como otimizar uma carteira composta por ouro e ações?

Ouro versus ações: a diferença fundamental

Com ações e ouro, pode escolher entre ativos produtivos e matérias-primas inertes.

As ações representam a propriedade de empresas e os seus lucros/fluxos de caixa ao longo do tempo. Quando detém uma ação de uma empresa, possui um direito sobre os seus lucros, inovações e crescimento futuros.

Trata-se de ativos produtivos que geram fluxos de caixa através de dividendos e reinvestimento. As ações são o motor da criação de riqueza, baseando-se no sucesso da empresa subjacente para aumentar o seu valor ao longo do tempo.

Por outro lado, o ouro é um ativo estático. Não gera fluxo de caixa, não rende juros e não cria nada. É uma reserva de valor não financeira que depende inteiramente da escassez e da procura para manter o seu valor.

Como investimento, o ouro não é uma aposta no crescimento económico, mas sim uma aposta na preservação do poder de compra.

Não «faz» nada, simplesmente existe. O seu valor é apenas um reflexo do mundo que o rodeia.

A longo prazo (mas não a curto prazo), o valor do ouro reflete o crescimento monetário em relação às reservas mundiais de ouro.

A visão tradicional vs. a realidade

Tradicionalmente, os investidores raramente escolhem diretamente entre ações e ouro. Em vez disso, a carteira padrão combina ações de risco com obrigações mais estáveis.

As obrigações sempre serviram como «valor refúgio», pois oferecem um rendimento contratual e geralmente apresentam menor volatilidade do que as ações devido ao seu prazo fixo.

Numa carteira típica 60/40, as obrigações constituem o contrapeso destinado a suavizar as flutuações quando o mercado bolsista vacila, mesmo que as ações continuem a dominar 85 a 90% dos movimentos devido ao seu prazo mais longo.

Mas a realidade dos mercados modernos questiona esta visão tradicional. Num contexto de taxas de juro baixas ou inflação elevada, as obrigações podem não oferecer um rendimento real ou uma proteção adequada contra a queda das ações.

É aqui que ganha força o argumento a favor da substituição ou complementação das obrigações por ouro ou algo físico (ou seja, matérias-primas).

Enquanto as obrigações dependem da solvência de um governo ou de uma empresa, o ouro não apresenta qualquer risco de contraparte. Trata-se de um ativo financeiro que não é simultaneamente o passivo de outra pessoa. Ao introduzir o ouro na parte «segura» de uma carteira, um trader pode evitar que toda a sua carteira esteja ligada ao sistema financeiro.

O ouro atua como um amortecedor, muitas vezes aumentando durante períodos de medo ou desvalorização monetária, quando as ações e as obrigações podem cair simultaneamente.

Neste contexto, o ouro não é um concorrente das ações, mas um parceiro que também pode ser um ativo de qualidade para ajudar a compensar o risco associado às ações.

Pontos-chave a reter - Ouro vs ações

- As ações são ativos produtivos que geram rendimentos e, por isso, são um elemento essencial para a constituição de um património.

- O ouro é inerte e constitui um tipo de ativo monetário que preserva o valor em vez de o criar.

- O ouro acompanha o crescimento monetário a longo prazo e protege o poder de compra quando as moedas enfraquecem ou quando a inflação aumenta (de forma imperfeita).

- As obrigações servem geralmente como valor refúgio, mas em determinados contextos (por exemplo, inflação elevada, conflitos geopolíticos, mau desempenho das moedas, descida das taxas reais), o ouro permite uma melhor diversificação e não comporta qualquer risco de contraparte.

- As ações oferecem rendimentos elevados a longo prazo, mas são acompanhadas por quedas acentuadas, longos períodos de recuperação quando sofrem perdas significativas e grande sensibilidade aos ciclos económicos.

- O ouro tende a valorizar-se em períodos de tensão, choques geopolíticos ou desvalorização monetária. É um contrapeso estabilizador diferente das ações.

- O ouro tem custos reais: armazenamento, seguro, taxas de ETF/custos de rolagem (contratos a prazo) e oportunidade associada à ausência de rendimento.

- Não se trata de escolher entre ações e ouro, mas de combiná-los numa carteira para obter melhores rendimentos ajustados ao risco. A combinação de ações e ouro atenua a volatilidade e encurta os períodos “submarinos”, transformando as quedas em correções gerenciáveis.

- Uma combinação de 63% de ações e 37% de ouro permitiu historicamente obter rendimentos ajustados ao risco muito melhores, com uma profundidade de queda de cerca de 60% em relação a 100% de ações, graças à diversificação e à vantagem do reequilíbrio sistemático que consiste em «reduzir os ativos caros e comprar os mais baratos». O reequilíbrio entre dois ativos não correlacionados impõe a estratégia de «comprar na baixa, vender na alta», o que cria uma vantagem matemática composta.

- Uma carteira de ações e ouro reforça a sustentabilidade em relação a qualquer um dos dois, reduzindo as quedas e aumentando o potencial de retirada segura.

Os argumentos a favor das ações

As ações são geralmente o principal motor do crescimento de uma carteira, pois representam a propriedade de empresas produtivas e lucrativas.

Historicamente, essa classe de ativos gerou retornos superiores às previsões; o índice S&P 500 registrou uma CAGR de cerca de 10,9% desde 1972.

Estimativas prudentes e prospectivas sugerem que os retornos futuros podem ser inferiores devido às avaliações atuais e às taxas práticas de crescimento da produtividade futura. Mas as ações continuam a ser a forma mais eficaz de tirar partido do crescimento económico a longo prazo.

A maior parte do valor gerado é capitalizada no preço da maioria das ações. Mas uma componente fundamental desse retorno total provém dos dividendos. Quando esses pagamentos em dinheiro são reinvestidos em vez de gastos, eles permitem a compra de ações adicionais, que, por sua vez, geram mais dividendos.

Esse ciclo de capitalização permite transformar uma poupança linear em uma acumulação exponencial de riqueza ao longo de várias décadas.

O perfil de risco

Este potencial de rendimento elevado é, no entanto, o prémio pago por aceitar um risco maior na forma de variações nominais mais significativas nos preços.

As ações são conhecidas pela sua volatilidade a curto prazo devido às transações que reagem amplamente às variações do crescimento atualizado, da inflação atualizada, das taxas de juro, dos prémios de risco e das notícias específicas das ações.

Uma carteira de ações tradicionalmente aumentou em valor nominal em cerca de 76% dos anos, mas também pode perder um valor substancial num único ano.

As ações estão intimamente ligadas ao ciclo económico.

Não é fácil para profissionais experientes negociá-las com precisão, pois os preços não flutuam com base no que é “bom” ou “ruim”, mas sim na forma como as coisas estão a correr em relação ao que é atualizado.

Elas são muito sensíveis a desacelerações económicas e recessões nos lucros. Quando os lucros das empresas diminuem, os preços das ações geralmente seguem a mesma tendência.

Para tirar partido deste motor e do facto de que a maioria dos investidores não será capaz de escolher o momento certo para entrar no mercado (o que acarreta impostos e custos de transação), é necessário ter força para resistir durante esses períodos de declínio inevitáveis e, por vezes, profundos.

Os argumentos a favor do ouro

Enquanto as ações/títulos servem como motor para a criação de riqueza, o ouro funciona como um ativo de diversificação que pode servir como rede de segurança.

É amplamente considerado como a apólice de seguro definitiva contra as diferentes formas de riqueza financeira/titulada.

O seu papel principal é agir como uma cobertura de longo prazo contra a desvalorização monetária e o seu valor é simplesmente relativo à sua moeda de referência.

Enquanto os bancos centrais aumentam a massa monetária e a inflação corrói o poder de compra da moeda fiduciária, o ouro, que não pode ser impresso, mantém historicamente o seu valor real. É o contrapeso imutável da moeda fiduciária.

Além disso, o valor do ouro é amplificado durante crises geopolíticas, quando a confiança entre os países se deteriora, e durante eventos imprevisíveis. É uma espécie de ativo de último recurso.

Durante períodos de volatilidade, como a estagflação da década de 1970 ou o início da pandemia de 2020 (quando caiu cerca de 11%), o ouro pode resistir melhor, ou mesmo aumentar, quando os ativos tradicionais caem.

Este desempenho não correlacionado oferece uma estabilidade essencial quando o medo domina o mercado.

O custo de detenção

O ouro, como um ativo físico não produtivo, acarreta custos.

Em primeiro lugar, o custo de oportunidade.

O ouro não gera rendimento nem fluxo de caixa. É um ativo estéril: uma onça de ouro permanece inalterada. Assim, em mercados em alta, quando as ações estão a subir e as taxas de juro são suficientemente elevadas para tornar as obrigações atraentes, o custo de oportunidade do ouro torna-o pouco interessante.

Além do custo de oportunidade, é preciso levar em conta as despesas diretas.

Para aqueles que possuem barras físicas, os custos logísticos incluem despesas com armazenamento seguro e seguro contra roubo ou perda.

Mesmo para os traders modernos que utilizam ETFs de ouro ou contratos de futuros para evitar os transtornos físicos, há um preço a pagar na forma de taxas de administração para os primeiros e custos de rolagem com uma curva de preços ascendente para os segundos.

Essas taxas de administração e custos de rolagem, embora muitas vezes modestos, pesam sobre o valor ao longo do tempo.

Portanto, o ouro não deve ser considerado uma fonte de lucros, mas sim uma forma de seguro de carteira que gera custos, que se espera que se valorize o suficiente a longo prazo para valer a pena, ou pelo menos que sirva como um diversificador que atenua os riscos.

Otimização de uma carteira «ações + ouro»

As obrigações constituem um elemento perfeitamente viável de uma carteira, sob todas as suas formas: obrigações do Estado, obrigações de empresas, obrigações em moeda estrangeira, obrigações em moeda local, obrigações com rendimento nominal, obrigações indexadas à inflação...

Mas todas as classes de ativos têm os seus pontos fortes e fracos, e as obrigações sofrem em períodos de subida das taxas de juro, quando a inflação é elevada (e podem causar uma perda real do poder de compra).

Uma carteira composta por 100% de ações evita esse obstáculo, mas expõe o seu detentor à volatilidade e a períodos de recuperação que podem durar várias décadas.

Ao combinar ações e ouro, procuramos suavizar essa curva sem sacrificar o potencial de crescimento a longo prazo das ações.

Portanto, temos essencialmente um cenário clássico de «fronteira eficiente» (equilíbrio ideal entre risco e retorno).

Podemos primeiro tentar uma proporção de 80/20. A ideia por trás de uma proporção de 80% de ações e 20% de ouro é que pode aproveitar a maior parte da alta das ações e, ao mesmo tempo, reduzir a queda máxima durante as quedas do mercado. O ouro atua como um freio durante os mercados em alta desenfreada, mas pode servir como uma espécie de pára-quedas durante os períodos de pânico.

(Com uma alavancagem adequada, podemos manter 100% em ações e adicionar ouro como complemento, mas, neste exercício, vamos apenas dividir o bolo.)

Para aqueles que privilegiam a preservação em vez do crescimento agressivo, o conceito de carteira permanente de Harry Browne mostra a viabilidade de alocações em ouro ainda mais elevadas (ou seja, iguais às de outros ativos). A ideia é que a exposição ao ouro pode estabilizar uma carteira em todas as fases económicas (inflação, deflação e recessão).

Com dois ativos, isso corresponderia simplesmente a uma alocação 50/50. (A carteira permanente tradicional é composta por 25% de ações, obrigações, liquidez e ouro.)

Mas, para não entrar em detalhes, durante os testes e a otimização dos rácios padrão ajustados ao risco (Sharpe, Sortino) e das quedas, optámos por 63% de ações e 37% de ouro quando incluímos apenas esses dois ativos na carteira.

Uma das vantagens da combinação de ativos é o reequilíbrio. As ações e o ouro raramente evoluem de forma sincronizada. Uma abordagem sistemática/definida por regras exige a venda do ativo que registou uma forte subida (o vencedor) para comprar o ativo que ficou para trás (o perdedor).

Quando as ações caem, o ouro geralmente reage de maneira diferente. O investidor disciplinado vende o ouro a um preço elevado para comprar ações a um preço reduzido. Por outro lado, durante um boom do mercado de ações, ele reduz as suas posições em ações caras para reconstituir a sua alocação em ouro.

Este ciclo mecânico de «comprar na baixa, vender na alta» cria uma vantagem matemática. O reequilíbrio entre dois ativos voláteis e não correlacionados pode gerar um rendimento geométrico combinado superior ao obtido com a detenção de um ou outro desses ativos isoladamente.

Resultados da análise da carteira

Vamos, portanto, examinar três carteiras:

- ações

- ouro

- mistura de ações e ouro

Resumo do desempenho

| Métrica | Ações | Ouro | Ações-Ouro |

|---|---|---|---|

| Saldo inicial | 10,000 $ | 10,000 $ | 10,000 $ |

| Saldo final | 2,607,436 $ | 840,654 $ | 2,976,706 $ |

| Rendimento anualizado (CAGR) | 10.89 % | 8.58 % | 11.16 % |

| Desvio padrão | 15.64 % | 19.59 % | 12.46 % |

| Melhor ano | 37.82 % | 126.55 % | 62.10 % |

| Pior ano | -37.04 % | -32.60 % | -21.51% |

| Perda máxima | -50.89 % | -61.78 % | -29.09 % |

| Rácio de Sharpe | 0.46 | 0.29 | 0.56 |

| Rácio de Sortino | 0.67 | 0.48 | 0.86 |

Assim, neste backtest, comparamos uma carteira composta por 100% de ações americanas com uma carteira composta por 100% de ouro e uma carteira composta por 63% de ações e 37% de ouro.

Resultados: a carteira mista reagiu como a maioria das carteiras quando os ativos têm um rendimento aditivo e um valor real de diversificação.

O elemento mais importante foi a queda menos significativa. O investidor que detinha uma carteira composta por 100% de ações sofreu uma queda de -50,89 % durante a crise financeira mundial de 2008. O investidor que detinha uma carteira mista sofreu apenas uma queda de -29,09 %.

Como isso é possível?

É aí que reside o interesse da diversificação (muitos movimentos desfavoráveis são parcial ou totalmente anulados): o «bónus de reequilíbrio» em ação.

Como as ações e o ouro frequentemente evoluem em direções que não são sensíveis umas às outras, o investidor na carteira mista venderia o ativo que acabara de disparar para comprar aquele que havia despencado.

Esse mecanismo automático de “comprar na baixa, vender na alta” capturou a volatilidade e a transformou em crescimento composto.

Os dados comprovam que, ignorando as obrigações e encontrando a proporção certa de ouro, é possível obter rendimentos semelhantes com menos riscos.

Medidas de risco e rendimento

| Indicador | Ações | Ouro | Ações-Ouro |

|---|---|---|---|

| Média aritmética (mensal) | 0.97 % | 0.84 % | 0.95 % |

| Média aritmética (anualizada) | 12.25 % | 10.60 % | 12.02 % |

| Média geométrica (mensal) | 0.86 % | 0.69 % | 0.89 % |

| Média geométrica (anualizada) | 10.89 % | 8.58 % | 11.16 % |

| Desvio padrão (mensal) | 4.52 % | 5.66 % | 3.60 % |

| Desvio padrão (anualizado) | 15.64 % | 19.59 % | 12.46 % |

| Desvio para baixo (mensal) | 2.92 % | 3.17 % | 2.14 % |

| Drawdown máximo | -50.89 % | -61.78 % | -29.09 % |

| Correlação com o índice de referência | 1.00 | 0.02 | 0.79 |

| Beta(*) | 1.00 | 0.03 | 0.63 |

| Alfa (anualizado) | 0.00 % | 9.76 % | 4.10 % |

| R2 | 100.00 % | 0.06 % | 62.41 % |

| Rácio de Sharpe | 0.46 | 0.29 | 0.56 |

| Rácio de Sortino | 0.67 | 0.48 | 0.86 |

| Rácio de Treynor (%) | 7.15 | 180.98 | 11.03 |

| Rácio de Calmar | 2.37 | 4.75 | 4.17 |

| Medida de Modigliani-Modigliani | 11.61 % | 8.98 % | 13.17 % |

| Rendimento ativo | 0.00 % | -2.31 % | 0.27 % |

| Erro de acompanhamento | 0.00 % | 24.76 % | 9.59 % |

| Rácio de informação | N/A | -0.09 | 0.03 |

| Assimetria | -0.52 | 0.84 | -0.24 |

| Excesso de curtose | 1.89 | 4.17 | 2.66 |

| Valor em risco histórico (5 %) | 7.05 % | 6.42 % | 4.41 % |

| Valor em risco analítico (5 %) | 6.46 % | 8.46 % | 4.96 % |

| Valor em risco condicional (5 %) | 9.93 % | 10.12 % | 7.02 % |

| Rácio de captura ascendente (%) | 100.00 | 20.56 | 70.32 |

| Rácio de captura descendente (%) | 100.00 | -14.81 | 56.19 |

| Taxa de retirada segura | 4.29 % | 5.59 % | 7.19 % |

| Taxa de retirada perpétua | 6.38 % | 4.36 % | 6.62 % |

| Períodos positivos | 405 em 646 (62,69 %) | 336 em 646 (52,01 %) | 408 em 646 (63,16 %) |

| Rácio ganhos/perdas | 1.03 | 1.40 | 1.18 |

* O mercado bolsista americano serve de referência para os cálculos. As medidas do valor em risco são valores mensais.

Esta tabela de dados vai além dos simples gráficos de crescimento e mostra a qualidade estrutural da carteira mista.

O ponto mais importante a reter aqui é a eficácia, que pode ser medida, por exemplo, pelo rácio de Sharpe e pelo rácio de Sortino.

A combinação de ações e ouro atinge um rácio de Sharpe de 0,56, superando amplamente o rácio de 0,46 da carteira composta por 100% de ações.

Em termos simples, para cada «unidade» de risco que suportou, a carteira mista rendeu-lhe mais dinheiro. Isto é confirmado pela volatilidade, que passou de 15,64% para as ações para 12,46% para a combinação.

Podemos também examinar a estimativa da taxa de retirada segura (SWR). Este indicador estima o montante que pode retirar anualmente na reforma sem se arruinar.

- 100% ações - Oferece uma SWR padrão de 4,29%.

- Combinação de ações e ouro - Passa para 7,19%.

Como a carteira mista evita quedas significativas (como mostra a queda máxima de -29% contra -50%), ela preserva melhor o capital.

Isso permite que um reformado gaste potencialmente mais do que o seu rendimento anual em comparação com um investidor que aposta tudo em ações, com menos risco de ruína.

Também podemos examinar os rácios de captura. A combinação captura 70% da subida do mercado bolsista, mas apenas 56% da sua descida. Um rácio superior a 1:1 é comum em carteiras mais diversificadas.

Este perfil de rendimento assimétrico, que consiste em participar nas subidas, mantendo-se parcialmente à margem das quedas, é essencial para a preservação do património a longo prazo.

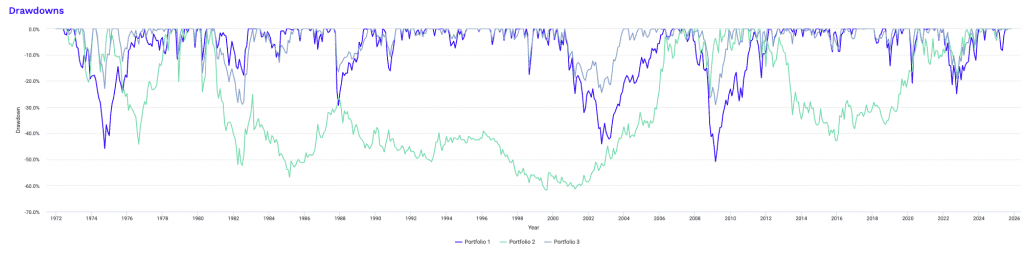

Abaixo, podemos ver as quedas (drawdowns) de cada carteira.

Observe o longo período de queda do ouro entre 1981 e os anos 2000. Isso mostra que não se deve supervalorizar um ativo simplesmente porque ele está em voga.

Quedas registradas durante períodos históricos de tensão nos mercados

| Período de stress | Início | Fim | Ações | Ouro | Ações-Ouro |

|---|---|---|---|---|---|

| Crise do petróleo | Outubro 1973 | Março 1974 | -12.61 % | -2.00 % | -5.60 % |

| Período da segunda-feira negra | Setembro 1987 | Novembro 1987 | -29.34 % | 0.00 % | -16.58 % |

| Crise asiática | Julho 1997 | Janeiro 1998 | -3.72 % | -13.26 % | -4.22 % |

| Incumprimento da dívida russa | Julho 1998 | Outubro 1998 | -17.57 % | -7.73 % | -14.21 % |

| Crise das dotcoms | Março 2000 | Outubro 2002 | -44.11 % | -12.24 % | -24.52 % |

| Crise das hipotecas subprime | Novembro 2007 | Março 2009 | -50.89 % | -25.83 % | -29.09 % |

| Início da COVID-19 | Janeiro 2020 | Março 2020 | -20.89 % | -0.86 % | -13.23 % |

O verdadeiro teste para qualquer carteira não é o rendimento que ela gera durante um mercado em alta, mas o seu desempenho durante os períodos de queda.

Esta tabela destaca os «períodos de stress» durante o período de teste, nomeadamente em 2008, 2020 e 2000, mas também muitos outros fora dessas datas.

Os dados confirmam que a combinação de ações e ouro atua como um amortecedor de qualidade.

Examinemos mais especificamente os dois principais «destruidores de riqueza» dos últimos 30 anos: o estouro da bolha da Internet e a crise dos subprimes de 2008.

Durante o colapso das dotcoms (2000-2002), um investidor puramente em ações viu quase metade da sua fortuna desaparecer num fundo S&P 500 padrão (-44,11 %) e teria, naturalmente, perdido cerca de 80% se tivesse investido no NASDAQ.

No entanto, o investidor com uma carteira mista ficou protegido, sofrendo uma queda muito mais controlável de -24,52 %.

A história se repetiu em 2008: enquanto o mercado de ações caiu pela metade (-50,89 %), a diversificação limitou os danos a -29,09 %.

É importante notar que o ouro nem sempre registou um aumento fulgurante durante estas crises. Durante a crise dos subprimes, o ouro caiu 25%.

No entanto, como caiu menos do que as ações e muitas vezes evoluiu de acordo com um calendário diferente, o efeito combinado foi uma preservação do valor. Mesmo durante o choque repentino causado pelo surgimento da COVID-19, a combinação superou as ações em mais de 7%.

A combinação transforma uma queda significativa numa correção superável.

Vamos examinar diferentes quedas:

Quedas para a carteira 1 (ações)

| Posição | Início | Fim | Duração | Recuperação em | Tempo de recuperação | Período submerso | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Novembro 2007 | Fevereiro 2009 | 1 ano e 4 meses | Março 2012 | 3 anos e 1 mês | 4 anos e 5 meses | -50.89 % |

| 2 | Janeiro 1973 | Setembro 1974 | 1 ano e 9 meses | Dezembro 1976 | 2 anos e 3 meses | 4 anos | -45.86 % |

| 3 | Setembro 2000 | Setembro 2002 | 2 anos e 1 mês | Abril 2006 | 3 anos e 7 meses | 5 anos e 8 meses | -44.11 % |

| 4 | Setembro 1987 | Novembro 1987 | 3 meses | Maio 1989 | 1 ano e 6 meses | 1 ano e 9 meses | -29.34 % |

| 5 | Janeiro 2022 | Setembro 2022 | 9 meses | Dezembro 2023 | 1 ano e 3 meses | 2 anos | -24.94 % |

| 6 | Janeiro 2020 | Março 2020 | 3 meses | Julho 2020 | 4 meses | 7 meses | -20.89 % |

| 7 | Dezembro 1980 | Julho 1982 | 1 ano e 8 meses | Outubro 1982 | 3 meses | 1 ano e 11 meses | -17.85 % |

| 8 | Julho 1998 | Agosto 1998 | 2 meses | Novembro 1998 | 3 meses | 5 meses | -17.57 % |

| 9 | Junho 1990 | Outubro 1990 | 5 meses | Fevereiro 1991 | 4 meses | 9 meses | -16.20 % |

| 10 | Outubro 2018 | Dezembro 2018 | 3 meses | Abril 2019 | 4 meses | 7 meses | -14.28 % |

Quedas para a carteira 2 (ouro)

| Posição | Início | Fim | Duração | Recuperação em | Tempo de recuperação | Período submerso | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Outubro 1980 | Agosto 1999 | 18 anos e 11 meses | Abril 2007 | 7 anos e 8 meses | 26 anos e 7 meses | -61.78 % |

| 2 | Janeiro 1975 | Agosto 1976 | 1 ano e 8 meses | Julho 1978 | 1 ano e 11 meses | 3 anos e 7 meses | -44.24 % |

| 3 | Setembro 2011 | Dezembro 2015 | 4 anos e 4 meses | Julho 2020 | 4 anos e 7 meses | 8 anos e 11 meses | -42.91 % |

| 4 | Março 2008 | Outubro 2008 | 8 meses | Maio 2009 | 7 meses | 1 ano e 3 meses | -25.83 % |

| 5 | Fevereiro 1980 | Março 1980 | 2 meses | Junho 1980 | 3 meses | 5 meses | -24.27 % |

| 6 | Julho 1973 | Outubro 1973 | 4 meses | Janeiro 1974 | 3 meses | 7 meses | -20.49 % |

| 7 | Novembro 1978 | Novembro 1978 | 1 mês | Fevereiro 1979 | 3 meses | 4 meses | -20.28 % |

| 8 | Agosto 2020 | Outubro 2022 | 2 anos e 3 meses | Novembro 2023 | 1 ano e 1 mês | 3 anos e 4 meses | -18.08 % |

| 9 | Abril 1974 | Junho 1974 | 3 meses | Novembro 1974 | 5 meses | 8 meses | -16.62 % |

| 10 | Dezembro 2009 | Janeiro 2010 | 2 meses | Maio 2010 | 4 meses | 6 meses | -8.37 % |

Quedas para a carteira 3 (ações-ouro)

| Posição | Início | Fim | Duração | Recuperação em | Tempo de recuperação | Período submerso | Drawdown |

|---|---|---|---|---|---|---|---|

| 1 | Novembro 2007 | Fevereiro 2009 | 1 ano e 4 meses | Março 2010 | 1 ano e 1 mês | 2 anos e 5 meses | -29.09 % |

| 2 | Dezembro 1980 | Junho 1982 | 1 ano e 7 meses | Janeiro 1983 | 7 meses | 2 anos e 2 meses | -29.00 % |

| 3 | Setembro 2000 | Setembro 2002 | 2 anos e 1 mês | Dezembro 2003 | 1 ano e 3 meses | 3 anos 4 meses | -24.52 % |

| 4 | Abril 1974 | Setembro 1974 | 6 meses | Fevereiro 1975 | 5 meses | 11 meses | -22.99 % |

| 5 | Janeiro 2022 | Setembro 2022 | 9 meses | Julho 2023 | 10 meses | 1 ano e 7 meses | -19.24 % |

| 6 | Fevereiro 1980 | Março 1980 | 2 meses | Junho 1980 | 3 meses | 5 meses | -16.96 % |

| 7 | Setembro 1987 | Novembro 1987 | 3 meses | Julho 1989 | 1 ano e 8 meses | 1 ano e 11 meses | -16.58 % |

| 8 | Maio 1998 | Agosto 1998 | 4 meses | Dezembro1998 | 4 meses | 8 meses | -15.21 % |

| 9 | Fevereiro 2020 | Março 2020 | 2 meses | Maio 2020 | 2 meses | 4 meses | -13.23 % |

| 10 | Julho 1983 | Julho 1984 | 1 ano e 1 mês | Maio 1985 | 10 meses | 1 ano e 11 meses | -13.00 % |

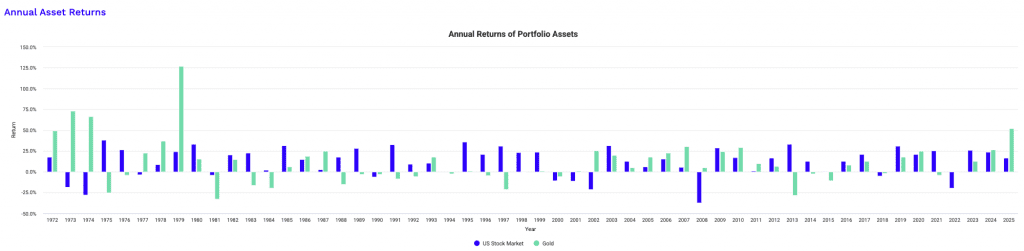

Este gráfico mostra que as ações e o ouro evoluem a ritmos diferentes. O exemplo mais marcante dessa relação inversa ocorreu durante a estagflação de 1973 e 1974.

O mercado de ações (em azul) sofreu perdas significativas durante vários anos consecutivos, mas o ouro (em verde) disparou, gerando ganhos massivos que compensaram completamente a queda das ações.

Uma tendência protetora semelhante manifestou-se durante a crise financeira de 2008: quando as ações caíram, o ouro terminou o ano em alta, atuando como um excelente amortecedor.

Há anos como 2013 em que a relação se inverteu: as ações recuperaram fortemente, enquanto o ouro sofreu uma forte queda (as obrigações também tiveram maus resultados nesse ano).

No entanto, «não correlacionado» nem sempre significa «inverso» ou distinto. Trata-se simplesmente de uma previsão média.

Existem anos raros e dolorosos em que os dois ativos perdem valor simultaneamente, como em 1981 e 2022. Isso geralmente ocorre quando a política monetária é muito restritiva e a liquidez supera todos os outros ativos.

Isso mostra que o ouro não é um escudo mágico que funciona todos os anos.

No entanto, a sua tendência de longo prazo de ziguezaguear quando as ações zagueiam é precisamente o que reduz a volatilidade global da carteira ao longo do tempo.

É muito útil ter outros ativos para melhorar ainda mais a situação.

Rendimentos móveis

| Período | Ações | Ouro | Ações-Ouro | ||||||

|---|---|---|---|---|---|---|---|---|---|

| Média | Máx. | Mín. | Média | Máx. | Mín. | Média | Máx. | Min. | |

| 1 ano | 12.08 % | 66.73 % | -43.18 % | 10.39 % | 179.42 % | -37.71 % | 11.55 % | 77.56 % | -28.65 % |

| 3 anos | 11.30 % | 30.70 % | -16.27 % | 7.34 % | 70.26 % | -15.32 % | 10.49 % | 37.25 % | -7.63 % |

| 5 anos | 11.41 % | 27.25 % | -6.23 % | 6.56 % | 36.39 % | -14.69 % | 10.34 % | 25.56 % | -0.94 % |

| 7 anos | 11.36 % | 21.23 % | -3.02 % | 6.23 % | 38.74 % | -6.75 % | 10.20 % | 22.16 % | 3.22 % |

| 10 anos | 11.30 % | 18.89 % | -2.57 % | 5.29 % | 24.75 % | -5.99 % | 9.82 % | 17.10 % | 3.55 % |

| 15 anos | 11.06 % | 18.21 % | 4.25 % | 5.07 % | 15.89 % | -3.63 % | 9.61 % | 15.41 % | 5.17 % |

Enquanto os rendimentos anuais nos mostram o que aconteceu durante um ano civil específico, os rendimentos móveis podem ajudar a responder a perguntas como: «O que aconteceria se eu comprasse no pior momento possível?»

Isso elimina a parte da sorte. Examina todos os períodos de detenção possíveis (cada janela de um ano, cada janela de cinco anos, etc.) para revelar a consistência relativa da estratégia.

Também acho que o setor de gestão de ativos pode se concentrar excessivamente em horizontes anuais, simplesmente porque é assim que muitas coisas são organizadas por conveniência e referência.

Na realidade, em muitas estratégias de longo e curto prazo, o horizonte anual pode ser relativamente ruidoso.

Aqui, os dados mostram que a diversificação é um excelente remédio para os «períodos subaquáticos», aqueles momentos difíceis em que o saldo da sua conta é inferior ao seu investimento inicial ou ao seu nível mais alto.

Sair da «década perdida»

O número mais infeliz para o investidor que aposta 100% em ações está na linha «10 anos». A coluna «Mínimo» mostra -2,57%. Isso significa que houve um período de dez anos em que um investidor que apostou apenas em ações esperou uma década inteira para finalmente ficar com menos dinheiro do que no início. Não é nada bom.

(E se fosse um investidor japonês e tivesse passado pela bolha de 1989-1990, teria sido ainda pior.)

Agora, observe a combinação de ações e ouro para os mesmos períodos de 7 e 10 anos. O «mínimo» é positivo.

- 7 anos: as ações podem cair -3,02 %. A combinação está em alta de +3,22 %..

- 10 anos: as ações podem cair -2,57 %. A combinação está em alta de +3,55 %.

A adição do ouro elimina efetivamente esses pontos baixos nesses horizontes na amostra.

Após 7 anos, a carteira mista registou historicamente um lucro, enquanto o investidor em ações ainda aguarda uma recuperação.

Suavizar as flutuações

A curto prazo (1 a 5 anos), a proteção é igualmente essencial.

Durante o pior período de um ano, as ações caíram -43,18 %. A combinação amorteceu essa queda para -28,65 %. Após 5 anos, a carteira mista apresenta um risco de queda quase nulo (-0,94%), enquanto as ações ainda podem registrar uma queda significativa (-6,23%).

Embora os rendimentos «médios» da combinação sejam ligeiramente inferiores aos das ações puras (por exemplo, 9,82% contra 11,30% em 10 anos), o compromisso é claro.

A mistura cria um piso ascendente para o seu património, garantindo que, mesmo que escolha o pior momento da história, evitará os terríveis períodos de perda a longo prazo que prejudicam os planos de reforma.

Conclusão

A comparação entre ações e ouro não visa designar um vencedor, mas estabelecer uma relação entre eles, combinando-os de forma inteligente para atingir os objetivos de rendimento de forma mais segura.

As ações são o motor produtivo do crescimento, alimentado pelos lucros das empresas e pelo aumento da produtividade ao longo do tempo.

O ouro serve como um ponto de ancoragem, uma reserva de valor não financeira que preserva o poder de compra a longo prazo.

Os dados do nosso backtest 63% ações / 37% ouro mostram um retorno ajustado ao risco superior – índice de Sharpe (0,56 contra 0,46) – em comparação com uma carteira composta apenas por ações.

Esta combinação também é útil durante períodos difíceis. Durante a «década perdida» dos anos 2000, em que os investidores em ações esperaram anos para atingir o ponto de equilíbrio devido a duas fortes quedas, a carteira mista permaneceu positiva.

Transformou a queda catastrófica de 50% em 2008 numa correção suportável de 29%.

Como esses ativos raramente evoluem de forma sincronizada e a sua alocação permanece dentro de faixas específicas, o trader disciplinado é matematicamente obrigado a «comprar na baixa e vender na alta».

Em última análise, os dados sugerem que uma carteira composta por ações e ouro oferece uma forma eficaz de preservar o património sem sacrificar o crescimento a longo prazo.

Não é necessário escolher um ou outro, mas sim ambos.

Corretores para investir na bolsa de valores

| Corretores | Instrumentos financeiros | Comissões de corretagem (Euronext) | Nossa opinião |

|---|---|---|---|

| Conta de títulos, conta margem | Sem comissão para um volume mensal máximo de 100 000 euros, depois 0,20%. | XTB: Transacções sem comissões, mas com uma escolha de títulos limitada a 3.600 acções e 1.350 ETF. Conta de demonstração gratuita para testar a plataforma. | |

| O investimento envolve risco de perda | |||

Anexo

Rendimentos anuais para as carteiras configuradas

| Anos | Ações | Ouro | Ações-Ouro | |||

|---|---|---|---|---|---|---|

| Rendimento | Saldo | Rendimento | Saldo | Rendimento | Saldo | |

| 2025 | 16.73 % | 2,607,436 $ | 52.03 % | 840,654 $ | 29.79 % | 2,976,706 $ |

| 2024 | 23.61 % | 2,233,767 $ | 26.66 % | 552,938 $ | 24.74 % | 2,293,454 $ |

| 2023 | 25.87 % | 1,807,151 $ | 12.69 % | 436,564 $ | 21.00 % | 1,838,654 $ |

| 2022 | -19.60 % | 1,435,676 $ | -0.77 % | 387,397 $ | -12.64 % | 1,519,588 $ |

| 2021 | 25.59 % | 1,785,724 $ | -4.15 % | 390,411 $ | 14.59 % | 1,739,361 $ |

| 2020 | 20.87 % | 1,421,889 $ | 24.81 % | 407,310 $ | 22.33 % | 1,517,960 $ |

| 2019 | 30.65 % | 1,176,380 $ | 17.86 % | 326,332 $ | 25.92 % | 1,240,879 $ |

| 2018 | -5.26 % | 900,414 $ | -1.94 % | 276,892 $ | -4.03 % | 985,487 $ |

| 2017 | 21.05 % | 950,367 $ | 12.81 % | 282,372 $ | 18.00 % | 1,026,865 $ |

| 2016 | 12.53 % | 785,093 $ | 8.03 % | 250,310 $ | 10.87 % | 870,211 $ |

| 2015 | 0.29 % | 697,654 $ | -10.67 % | 231,698 $ | -3.76 % | 784,907 $ |

| 2014 | 12.43 % | 695,625 $ | -2.19 % | 259,376 $ | 7.02 % | 815,611 $ |

| 2013 | 33.35 % | 618,722 $ | -28.33 % | 265,176 $ | 10.53 % | 762,102 $ |

| 2012 | 16.25 % | 463,985 $ | 6.60 % | 369,995 $ | 12.68 % | 689,509 $ |

| 2011 | 0.96 % | 399,116 $ | 9.57 % | 347,089 $ | 4.15 % | 611,911 $ |

| 2010 | 17.09 % | 395,313 $ | 29.27 % | 316,785 $ | 21.60 % | 587,554 $ |

| 2009 | 28.70 % | 337,604 $ | 24.03 % | 245,056 $ | 26.97 % | 483,189 $ |

| 2008 | -37.04 % | 262,323 $ | 4.92 % | 197,580 $ | -21.51 % | 380,552 $ |

| 2007 | 5.49 % | 416,635 $ | 30.45 % | 188,308 $ | 14.73 % | 484,854 $ |

| 2006 | 15.51 % | 394,954 $ | 22.5 5% | 144,348 $ | 18.11 % | 422,618 $ |

| 2005 | 5.98 % | 341,918 $ | 17.76 % | 117,789 $ | 10.34 % | 357,803 $ |

| 2004 | 12.52 % | 322,624 $ | 4.65 % | 100,023 $ | 9.60 % | 324,274 $ |

| 2003 | 31.35 % | 286,736 $ | 19.89 % | 95,580 $ | 27.11 % | 295,857 $ |

| 2002 | -20.96 % | 218,293 $ | 25.57 % | 79,724 $ | -3.74 % | 232,754 $ |

| 2001 | -10.97 % | 276,183 $ | 0.75 % | 63,490 $ | -6.63 % | 241,809 $ |

| 2000 | -10.57 % | 310,199 $ | -5.44 % | 63,020 $ | -8.68 % | 258,985 $ |

| 1999 | 23.81 % | 346,880 $ | 0.85 % | 66,648 $ | 15.32 % | 283,589 $ |

| 1998 | 23.26 % | 280,165 $ | -0.83 % | 66,085 $ | 14.35 % | 245,921 $ |

| 1997 | 30.99 % | 227,288 $ | -21.41 % | 66,636 $ | 11.61 % | 215,059 $ |

| 1996 | 20.96 % | 173,510 $ | -4.59 % | 84,788 $ | 11.51 % | 192,696 $ |

| 1995 | 35.79 % | 143,441 $ | 0.98 % | 88,863 $ | 22.91 % | 172,807 $ |

| 1994 | -0.17 % | 105,638 $ | -2.17 % | 88,002 $ | -0.91 % | 140,600 $ |

| 1993 | 10.62 % | 105,817 $ | 17.6 8% | 89,954 $ | 13.23 % | 141,890 $ |

| 1992 | 9.11 % | 95,654 $ | -5.73 % | 76,441 $ | 3.62 % | 125,307 $ |

| 1991 | 32.39 % | 87,670 $ | -8.56 % | 81,091 $ | 17.24 % | 120,934 $ |

| 1990 | -6.08 % | 66,220 $ | -3.11 % | 88,680 $ | -4.98 % | 103,150 $ |

| 1989 | 28.12 % | 70,505 $ | -2.84 % | 91,527 $ | 16.66 % | 108,557 $ |

| 1988 | 17.32 % | 55,031 $ | -15.26% | 94,202 $ | 5.27 % | 93,050 $ |

| 1987 | 2.61 % | 46,908 $ | 24.53% | 111,160 $ | 10.72 % | 88,396 $ |

| 1986 | 14.57 % | 45,713 $ | 18.96 % | 89,265 $ | 16.20 % | 79,836 $ |

| 1985 | 31.27 % | 39,898 $ | 6.00 % | 75,040 $ | 21.92 % | 68,708 $ |

| 1984 | 2.19 % | 30,394 $ | -19.38 % | 70,792 $ | -5.79 % | 56,354 $ |

| 1983 | 22.66 % | 29,743 $ | -16.31 % | 87,807 $ | 8.24 % | 59,820 $ |

| 1982 | 20.50 % | 24,249 $ | 14.94 % | 104,914 $ | 18.44 % | 55,264 $ |

| 1981 | -4.15 % | 20,124 $ | -32.60 % | 91,274 $ | -14.68 % | 46,660 $ |

| 1980 | 33.15 % | 20,995 $ | 15.19 % | 135,419 $ | 26.51 % | 54,685 $ |

| 1979 | 24.25 % | 15,768 $ | 126.55 % | 117,566 $ | 62.10 % | 43,228 $ |

| 1978 | 8.45 % | 12,691 $ | 37.01 % | 51,894 $ | 19.02 % | 26,667 $ |

| 1977 | -3.36 % | 11,701 $ | 22.64% | 37,876 $ | 6.26 % | 22,406 $ |

| 1976 | 26.47 % | 12,108 $ | -4.10 % | 30,884 $ | 15.16 % | 21,086 $ |

| 1975 | 37.82 % | 9,574 $ | -24.80 % | 32,204 $ | 14.65% | 18,310 $ |

| 1974 | -27.81 % | 6,947 $ | 66.15 % | 42,824 $ | 6.95 % | 15,970 $ |

| 1973 | -18.18 % | 9,623 $ | 72.96 % | 25,775 $ | 15.54 % | 14,932 $ |

| 1972 | 17.6 2% | 11,762 $ | 49.02 % | 14,902 $ | 29.24 % | 12,924 $ |