![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Carry-Trade-Geschäfte mit Optionen

Ein Carry Trade besteht darin, von Rendite- oder Prämienunterschieden zwischen verschiedenen Vermögenswerten zu profitieren.

Das klassische Beispiel ist der Währungs-Carry Trade (Kreditaufnahme zu niedrigen Zinsen, Kreditvergabe zu hohen Zinsen), bei dem im Wesentlichen auf die Renditedifferenz gesetzt wird.

Die gleiche Logik gilt für volatile Märkte durch Optionen, die von Natur aus eine implizite Volatilität beinhalten.

Options-Carry-Trades basieren auf dem Konzept der Ernte der Volatilitätsrisikoprämie (VRP), bei dem Optionen mit hoher impliziter Volatilität verkauft und Optionen mit niedriger impliziter Volatilität gekauft werden, um das direkte Preisrisiko abzusichern.

Wichtige Punkte zum Merken:

➡️ Carry-Transaktionen nutzen Rendite- oder Prämienunterschiede. Sie generieren auf der einen Seite Erträge und finanzieren diese auf der anderen Seite.

➡️ Auf den Optionsmärkten bedeutet dies, die Volatilitätsrisikoprämie (VRP) zu erzielen: die Differenz zwischen der impliziten Volatilität und der realisierten Volatilität.

➡️ Der Short Volatility Carry (Short-Position in Volatilität) sorgt für regelmäßige Erträge durch den Verkauf von Optionen, die Ausnutzung des Zeitwertverfalls (Theta) und die Stabilität der Märkte.

➡️ Der Long Volatility Carry (Long-Position in Volatilität) nutzt Spreads, um ein positives Theta und Vega zu generieren und gleichzeitig das Engagement in Volatilitätsspitzen beizubehalten.

➡️ Während sich einige Trader an bestimmte Regeln halten – zum Beispiel „niemals Short auf Gamma sein” (d. h. keine Optionen leer verkaufen) –, kombinieren viele ausgefeilte Portfolios sowohl Short- als auch Long-Positionen auf Volatilität. Dies ermöglicht ein Gleichgewicht zwischen stabilen Erträgen und konvexem Schutz.

➡️ Haupttreiber: Theta (Zeitwertverlust), Vega (Volatilitätsempfindlichkeit) und Gamma (Preissensitivität).

➡️ Die Performance basiert auf volatilitätsbereinigten Renditen, Kapitaleffizienz und erneuerbaren Positionen, wenn Optionen auslaufen.

➡️ Zu den Risiken zählen Regimewechsel, Überlastung und ereignisbedingte Schocks.

➡️ Als Renditequelle ist der aus der Volatilität resultierende Carry nicht konstant, sondern eher ein taktischer Renditefluss.

Zusammenfassung

| Merkmal | Verkaufsposition bei Volatilität | Long-Position in Volatilität |

| Hauptziel | Erzielung der Prämie aus dem Zeitwertverfall durch die Wette, dass die realisierte Volatilität unter der impliziten Volatilität liegen wird. | Schaffung einer positiven Theta-Position, die ebenfalls von einem Volatilitätsereignis profitiert. |

| Mechanismus | Verkauf von Optionen (z. B. Puts, Calls, Strangles, Condors). | Strukturierung von Spreads zwischen verschiedenen Laufzeiten (z. B. Kalender-/Diagonal-Spread). |

| Sichtweise auf die Volatilität | Wetten auf eine geringe oder sinkende Volatilität. Auch Konvergenzgeschäfte. Zeitwertverfall. | Wetten auf starke Kursschwankungen oder einen Anstieg der Gesamtvolatilität. |

| Rolle der Zeit (Theta) | Direkt positiv. Die gesamte Position profitiert vom Zeitwertverfall. | Netto positiv. Die Position ist so strukturiert, dass der kurzfristige Wertverlust den langfristigen Wertverlust übersteigt. |

| Risikoprofil | Hohe Wahrscheinlichkeit geringer Gewinne; geringe Wahrscheinlichkeit hoher/unbegrenzter Verluste. | Geringere Gewinnwahrscheinlichkeit, aber potenziell hohe Gewinne. Der maximale Verlust ist in der Regel im Voraus festgelegt und bezahlt. |

| Ideales Umfeld | Seitwärts tendierende, begrenzte oder langsam tendierende Märkte. | Ein statischer Markt, gefolgt von einem starken, explosiven Preisanstieg. |

Grundlegende Mechanismen von Optionsprämien

Optionen mögen kompliziert erscheinen, aber tatsächlich handelt es sich um einfache Verträge, die aus zwei Komponenten bestehen: dem inneren Wert und dem äußeren Wert.

Das Verständnis dieser beiden Komponenten ist entscheidend, um zu verstehen, wo der „Carry” bei Optionen liegt, d. h. warum manche Händler allein durch Abwarten regelmäßige Renditen erzielen können.

Aufschlüsselung des Wertes einer Option

Der Preis (oder die Prämie) jeder Option spiegelt sowohl ihren aktuellen Wert als auch ihren potenziellen zukünftigen Wert wider.

Der innere Wert ist leicht zu verstehen. Es handelt sich um den Betrag, den Sie verdienen würden, wenn Sie die Option sofort ausüben würden.

Wenn Sie beispielsweise eine Kaufoption besitzen, mit der Sie eine Aktie für 100 $ kaufen können, während sie für 110 $ gehandelt wird, beträgt der innere Wert 10 $. Er ist real, greifbar und existiert heute.

Der äußere Wert hingegen ist interessanter. Er ist der Teil des Preises, der auf Hoffnung und Unsicherheit basiert, d. h. auf der Möglichkeit, dass die Option vor ihrem Verfall an Wert gewinnt.

Dieser Teil wird durch die Zeit und die implizite Volatilität (IV) bestimmt, d. h. durch die Einschätzung des Marktes hinsichtlich der Höhe der Kursschwankungen. Je mehr Zeit verbleibt oder je volatiler der Markt ist, desto höher ist in der Regel dieser „Zeitwert”.

Hier ist der entscheidende Punkt: Der extrinsische Wert ist der Ort, an dem der Carry liegt. Er wird mit der Zeit langsam abgebaut, ein Prozess, der durch das Theta, die Zeitwertverfallrate, gemessen wird.

Optionsverkäufer erzielen Carry, indem sie diesen Abschlag an jedem Tag erhalten, an dem der Markt ruhig bleibt. Sie verkaufen also Zeit und übernehmen das Risiko anstelle der Käufer.

Optionskäufer hingegen zahlen für das Potenzial und zahlen eine Prämie für die Chance, dass die Volatilität oder die Preisschwankungen vor Ablauf der Frist zu ihren Gunsten ausfallen.

Dieses stille Tauziehen zwischen dem Theta-Abschlag und den Volatilitätsschwankungen macht das Wesen jedes Options-Carry-Trade-Geschäfts aus.

Es geht nicht darum, die Richtung zu erraten, wie bei den meisten Trading-Strategien. Letztendlich geht es darum, zu verstehen, wie Zeit und Unsicherheit bewertet werden.

Die Volatilitätsrisikoprämie (VRP)

Im Zentrum jedes Options-Carry-Trade-Geschäfts steht eine diskrete, aber anhaltende Diskrepanz zwischen dem, was die Menschen erwarten, und dem, was tatsächlich geschieht.

Diese Diskrepanz wird als „Volatilitätsrisikoprämie” (VRP) bezeichnet und ist eine der beständigsten Renditequellen auf den modernen Märkten.

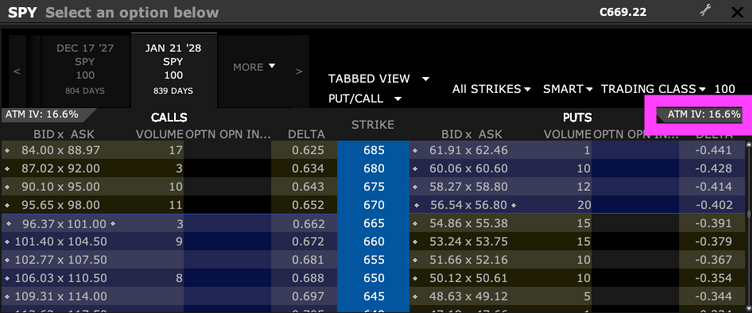

Die implizite Volatilität entspricht der Art und Weise, wie der Markt zukünftige Preisschwankungen antizipiert. Sie wird nicht gemessen, sondern aus den Optionspreisen abgeleitet, in der Regel mithilfe klassischer Formeln wie der Black-Scholes-Formel.

Möglicherweise finden Sie sie bei Ihrem Broker, wenn Sie die Optionsketten einsehen.

Wenn Tradern den Preis von Optionen in die Höhe treiben und dabei den Preis konstant halten, sagen sie damit gewissermaßen: „Wir erwarten eine turbulente Zeit”.

Die realisierte Volatilität (RV) hingegen entspricht dem, was tatsächlich geschieht. Es handelt sich dabei um die historischen tatsächlichen Schwankungen des Vermögenswerts im Laufe der Zeit.

Es ergibt sich folgendes Bild: Die implizite Volatilität ist in der Regel höher als die realisierte Volatilität. Mit anderen Worten: Die Märkte überschätzen in der Regel das Ausmaß der Schwankungen.

Betrachten Sie es wie eine Versicherung... Die Menschen zahlen systematisch mehr für ihren Schutz, als es die Risiken oft rechtfertigen.

Die investierten Prämien abzüglich der ausgezahlten Entschädigungen bilden die Grundlage des Geschäftsmodells von Versicherungsgesellschaften.

Warum besteht diese Diskrepanz weiterhin?

- Erstens: Risikoaversion. Investoren/ Tradern hassen plötzliche Crashs und sind daher bereit, mehr für ihren Schutz zu bezahlen.

- Zweitens gibt es ein strukturelles Angebot an Volatilität, Institutionen und Fonds, die regelmäßig Optionen verkaufen, um regelmäßige Erträge zu erzielen, und damit dem Markt eine „Versicherung” bieten.

Dieses ständige Ungleichgewicht schafft eine Carry-Trade-Möglichkeit. Durch den Verkauf von Optionen, was im Wesentlichen einem Leerverkauf der impliziten Volatilität entspricht, erhalten Händler die Differenz zwischen der impliziten Volatilität (IV) und der tatsächlichen Volatilität (RV).

Solange sich die Märkte insgesamt wie erwartet verhalten, wird diese Prämie in der Regel zu einem Gewinn. Es handelt sich dabei lediglich um die Monetarisierung von „Angst” (ein in den Märkten überstrapazierter Begriff, aber mangels eines besseren Wortes) im Vergleich zur Realität.

Der Short Volatility Carry Trade

Der Short Volatility Carry Trade bildet die Grundlage für die meisten volatilitätsbezogenen Ertragsstrategien.

Das Konzept ist einfach, seine Umsetzung jedoch gefährlich.

Die Idee ist simpel: Verkaufen Sie Angst, profitieren Sie vom Zeitwertverlust und hoffen Sie, dass die Welt lange genug ruhig bleibt, damit Sie die Prämie behalten können.

1. Struktur und Ziel

Im Grunde basiert diese Transaktion auf einem einzigen Mechanismus:

Optionen verkaufen, die Prämie einkassieren und einen Gewinn erzielen, wenn die realisierte Volatilität (RV) unter der impliziten Volatilität (IV) liegt.

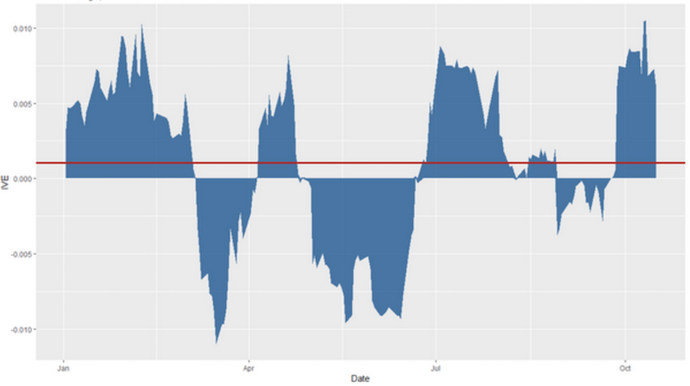

In den meisten Fällen ist die RV niedriger als die IV, d. h. als die Volatilitätsrisikoprämie (VRP). Die folgende Grafik zeigt die VRP der Apple-Aktie über einen bestimmten Zeitraum.

Optionsverkäufer nehmen die gegenteilige Position zu den Marktbefürchtungen ein und erzielen so regelmäßige Erträge, solange die Märkte normal bleiben.

Diese Positionen haben ein positives Theta (sie bringen im Laufe der Zeit Geld ein), aber ein negatives Vega (sie verlieren bei hoher Volatilität Geld).

In ruhigen Märkten funktioniert diese Dynamik gut. Mit jedem Tag, der verstreicht, sinkt der extrinsische Wert der Option, und diese Wertminderung verwandelt sich in Gewinn.

Das Renditeprofil ähnelt einem langsamen und stetigen Anstieg, unterbrochen von gelegentlichen Einbrüchen, wenn die Volatilität zunimmt.

2. Varianten der Strategie

Es gibt mehrere Möglichkeiten, eine Verkaufsvision hinsichtlich der Volatilität zum Ausdruck zu bringen:

- Short Straddle / Strangle – Sie verkaufen sowohl Kaufoptionen (Calls) als auch Verkaufsoptionen (Puts) und setzen dabei darauf, dass der Vermögenswert in einem engen Preisbereich bleibt. Sehr effektiv in einem ruhigen Markt, aber potenziell katastrophal in Zeiten starker Turbulenzen.

- Iron Condor – Eine Version mit begrenztem Risiko, bei der „Flügel” (Optionen, die weiter vom aktuellen Kurs entfernt sind) gekauft werden, um potenzielle Verluste zu begrenzen. Die erzielten Erträge sind geringer, aber die Verluste sind klar definiert.

- Put-Write – Verkauf von Put-Optionen, die durch Bargeld gedeckt sind, was bedeutet, dass man im Falle eines Kursrückgangs dafür bezahlt wird, die Aktie zu einem niedrigeren Preis zu kaufen.

3. Risikomerkmale

Diese Transaktion zeichnet sich durch ihre Asymmetrie aus. Man gewinnt wenig und oft, verliert aber viel und selten.

Ein Anstieg der Volatilität (verursacht durch Panik, aktuelle Ereignisse oder einen plötzlichen Liquiditätsschock) kann Monate bescheidener Gewinne zunichte machen.

Das ist es, was Menschen meinen, wenn sie davon sprechen, „vor einer Dampfwalze Pennys aufzuheben”.

Aus quantitativer Sicht handelt es sich dabei um das Gamma-Risiko (Beschleunigung der Preise zu Ihrem Nachteil) und die Vega-Expansion (Explosion der Volatilität).

Die Geschichte bietet uns zahlreiche Beispiele dafür. Beim Crash im Februar 2018, der als „Volmageddon” bezeichnet wurde, brach der ETN XIV Volatility innerhalb eines einzigen Tages ein. Dadurch wurden innerhalb weniger Stunden Jahre regelmäßiger Gewinne aus Short-Positionen auf Volatilität zunichte gemacht.

4. Risikomanagement

Erfahrene Praktiker respektieren die Dampfwalze.

Sie diversifizieren ihre Anlagen nach Laufzeiten und Vermögenswerten, sichern sich dynamisch ab, wenn die Volatilität zu steigen beginnt, und überlagern häufig einen Schutz gegen Extremrisiken, beispielsweise günstige Long-Optionen, die im Krisenfall zum Tragen kommen.

Viele nutzen Volatilitäts-Targeting-Frameworks, um ihre Positionen anzupassen.

Das bedeutet, dass Händler den Betrag, den sie in ihre Positionen investieren, entsprechend der aktuellen Marktvolatilität anpassen: Sie investieren mehr, wenn die Volatilität gering ist, und weniger, wenn sie hoch ist, um ein konstantes Risikoniveau aufrechtzuerhalten.

Der Long Volatility Carry Trade

Auf den ersten Blick mag die Idee eines Long Volatility Carry Trade paradox erscheinen.

Wie kann ein Trader Volatilität kaufen – eine in der Regel kostspielige Position – und gleichzeitig einen positiven Carry erzielen?

Die Antwort liegt in der Struktur des Volatilitätsmarktes selbst, genauer gesagt in der Laufzeitstruktur (Term Structure) und der impliziten Volatilitätsneigung (Volatility Skew).

Konzeptionelles Paradoxon

Klassische Long-Volatility-Positionen, wie der Kauf von Puts oder Calls, verlieren mit der Zeit natürlich an Wert.

Durch den Verkauf von kurzfristigen Optionen und den Kauf von Optionen mit längerer Laufzeit kann ein Trader diese Logik jedoch umkehren.

Kurzfristige Optionen verlieren schneller an Wert, während langfristige Optionen ihren Wert besser behalten. Der zeitliche Wertverlust (Theta) ist nämlich am Ende der Laufzeit einer Option am schnellsten.

So generiert die Position einen positiven Zeitgewinn und profitiert gleichzeitig von einem möglichen Anstieg der Volatilität.

Strukturmechanik

Typischerweise besteht die Strategie darin, kurzfristige Optionen (Front-Month) zu verkaufen und längerfristige Optionen (Back-Month) auf denselben Basiswert zu kaufen.

Das Ergebnis:

- ein positives Theta (Ertrag aus einem schnelleren Wertverlust der Short-Optionen)

- und ein positives Vega (Gewinn bei steigender Volatilität).

Die beiden gängigsten Strukturen sind:

- Calendar Spread – Verkauf einer kurzfristigen Option und Kauf einer längerfristigen Option auf denselben Strike. Die Short-Option verliert schneller an Wert.

- Diagonal Spread – Gleiches Prinzip, jedoch mit unterschiedlichen Strikes, was eine Richtungsneigung mit sich bringt.

Eine typische Strategie mit einem wöchentlichen Short- und einem jährlichen Long-Kalender-Spread kann je nach Volatilität des Basiswerts eine annualisierte Rendite zwischen 5 % und 15 % erzielen. Die Performance verbessert sich in der Regel, wenn die implizite kurzfristige Volatilität höher ist als die langfristige.

Diese Ergebnisse variieren jedoch stark, und die Strategie birgt erhebliche Risiken im Falle eines plötzlichen Volatilitätsspitzen.

Marktkontexte, in denen diese Strategie funktioniert

Diese Strategie ist besonders effektiv, wenn die Volatilitätsstruktur steil ist, d. h. wenn kurzfristige Optionen teuer und langfristige Optionen relativ günstig sind.

Sie funktioniert auch gut in ruhigen Märkten vor Ereignissen, die die Kurse beeinflussen könnten, wie z. B. der Veröffentlichung von Ergebnissen oder Wirtschaftsankündigungen, wenn die langfristige Volatilität unterbewertet ist.

Risiko- und Renditeprofil

Das Verlustrisiko beschränkt sich auf einen allmählichen Verlust des Carry, wenn nichts passiert, während das Gewinnpotenzial bei Volatilitätsspitzen konvex ist.

Es kann in ruhigen Zeiten hinterherhinken, stellt jedoch ein wertvolles und ausgewogenes Engagement für volatilitätsneutrale Portfolios dar, die sowohl Erträge als auch Schutz suchen.

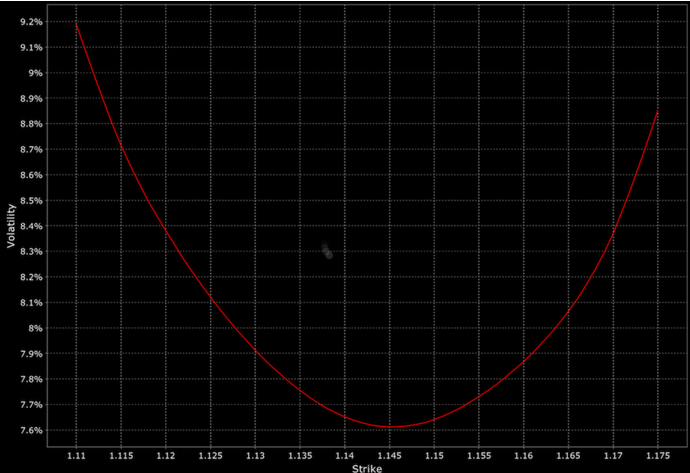

Volatilitätsflächen

Die Volatilitätsfläche ist eine Karte, die zeigt, wie sich die implizite Volatilität in Abhängigkeit von Zeit und Ausübungspreisen entwickelt.

Die Zinsstruktur zeichnet die Volatilität in Abhängigkeit von der Zeit bis zur Fälligkeit auf, während die Asymmetrie (oder das Lächeln) zeigt, wie sich die Volatilität in Abhängigkeit von den verschiedenen Ausübungspreisen verändert.

Zusammen zeigen sie, wie der Markt Unsicherheiten im Zeitverlauf und in verschiedene Richtungen bewertet.

Professionelle Tradern untersuchen diese Flächen, um Vorteile zu entdecken. Bei einer steilen Zinsstruktur können sie kurzfristige Optionen verkaufen, die schnell an Wert verlieren, und längerfristige Optionen kaufen, die ihren Wert länger behalten.

Bei ausgeprägter Asymmetrie können sie teure Absicherungen gegen Kursverluste verkaufen und günstigere Aufwärtskonvexitäten für ein asymmetrisches Engagement kaufen.

Diese Carry-Portfolios sind nicht statisch. Da sich die Volatilitätsflächen entsprechend der Marktstimmung verändern, nehmen Händler häufig eine dynamische Neugewichtung vor und passen ihre Positionen an, um einen positiven Carry aufrechtzuerhalten und gleichzeitig die Risiken zu begrenzen.

Beispiel

Wenn beispielsweise die kurzfristigen Optionen des S&P 500 eine hohe implizite Volatilität aufweisen, während die längerfristigen Optionen ruhiger sind, könnte ein Händler eine einmonatige Put-Option verkaufen und eine dreimonatige Put-Option zum gleichen Ausübungspreis kaufen.

Dieser Kalenderspread generiert eine Rendite, da die kurzfristige Option schneller an Wert verliert, während das Engagement in der steigenden Volatilität erhalten bleibt.

Wenn die kurzfristige Put-Option ausläuft, kann sie verlängert werden.

Eines der größten Risiken besteht darin, dass der Preis erheblich steigt, was zu einem erheblichen Wertverlust der dreimonatigen Put-Option führen würde, wodurch die aus der kurzfristigen Put-Option erhaltene Prämie zunichte gemacht würde.

Weitere Beispiele…

Transaktion auf der Zinsstruktur:

- Verkauf von 10 Put-Optionen mit einer Laufzeit von einer Woche zu 500 bei 18 % IV (Einnahme einer Prämie von ca. 3.000 $)

- Kauf von 10 Put-Optionen mit einer Laufzeit von drei Monaten zu 500 bei 14 % IV (Zahlung von ca. 7.000 $)

- Nettoaufwand: ca. 4.000 $ für den Kalenderspread

Skew-Transaktion:

- Verkauf von 5 Put-Optionen mit einer Laufzeit von einer Woche zu 450 bei 25 % IV (teure Absicherung gegen Kursverluste, Erhalt von ca. 1.200 $)

- Kauf von 5 Call-Optionen 550 mit einer Laufzeit von 1 Woche zu 16 % IV (günstige Aufwärtskonvexität, Zahlung von ca. 800 $)

- Nettokredit: ca. 400 $

Praktische Überlegungen und Indikatoren

Selbst die besten Carry-Strategieoptionen hängen von der Ausführung und der Risikomessung ab.

Die variablen Elemente verstehen: Griechische Buchstaben, Kapitaldynamik und Volatilitätssignale sind allesamt wichtig.

Die wichtigsten griechischen Buchstaben und ihre Wechselwirkungen

Drei griechische Buchstaben dominieren Carry-Trade-Transaktionen: Theta, Vega und Gamma.

Theta misst den Zeitwertverlust, d. h. den regelmäßigen Ertragsfluss für kurzfristige Trader.

Vega verfolgt die Sensitivität gegenüber Schwankungen der impliziten Volatilität; Short-Positionen auf Vega verlieren bei steigender Volatilität, während Long-Positionen auf Vega gewinnen.

Gamma misst die Geschwindigkeit, mit der sich Gewinne oder Verluste in Abhängigkeit von der Entwicklung des Basispreises verändern.

Ein Portfolio mit kurzem Gamma generiert in ruhigen Zeiten Gewinne, ist jedoch bei sich schnell verändernden Märkten mit hohen Kosten verbunden.

| Metrik | Definition | Auswirkung auf den Carry |

| Theta | Zeitwertverlustquote | Quelle des positiven Carry |

| Vega | Empfindlichkeit gegenüber Volatilitätsschwankungen | Kurzes Vega = VRP-Ertrag |

| Gamma | Empfindlichkeit gegenüber Preisschwankungen | Kurzes Gamma = extremes Risiko |

| IV/RV-Verhältnis | Implizite Volatilität ÷ Realisierte Volatilität | Bestimmt den erwarteten Vorteil |

Renditeindikatoren und Kapitaleinsatz

Da Carry-Transaktionen bescheidene, aber regelmäßige Gewinne generieren, ist es ratsam, ihre Performance anhand volatilitätsbereinigter Renditeindikatoren wie der Sharpe Ratio zu bewerten.

Die Marge und die Kapitaleffizienz sind ebenfalls wichtig, da eine Strategie, die auf dem Papier attraktiv erscheint, nach Berücksichtigung der Besicherungsanforderungen weniger attraktiv sein kann.

Erneuerung, Neugewichtung und Echtzeit-Signale

Der Carry nimmt mit zunehmender Fälligkeit ab, weshalb Erneuerung und Neugewichtung für die Aufrechterhaltung eines konstanten Engagements unerlässlich sind.

Tradern beobachten häufig das Verhältnis von realisierter Volatilität zu impliziter Volatilität als Echtzeitindikator für Chancen:

- Wenn die implizite Volatilität deutlich über der realisierten Volatilität liegt, ist das Carry-Potenzial hoch.

- Wenn sich die Differenz verringert, ist es an der Zeit, die Position zu reduzieren.

Letztendlich liegt der Erfolg einer Options-Carry-Strategie im Detail.

Strukturelle Risiken und Grenzen

Der Erfolg dieser Strategie hängt vom Marktumfeld ab. Die gleiche Dynamik, die in ruhigen Märkten regelmäßige Gewinne generiert, kann sich umkehren, wenn sich die Volatilität ändert.

Abhängigkeit vom Marktumfeld

Carry-Trades florieren in stabilen, wenig volatilen Umfeldern, in denen die implizite Volatilität über der realisierten Volatilität bleibt und der Zeitwertverlust gleichmäßig abläuft.

In turbulenten Zeiten kann sich dieses Verhältnis jedoch umkehren, sodass den Händlern gerade dann die Volatilität ausgeht, wenn sie zunimmt.

Risiko von Überlastung und Liquidität

Da die Volatilitätsrisikoprämie sehr bekannt ist, zieht sie Konkurrenz an.

Wenn zu viele Akteure denselben Vorteil anstreben, sinkt die Prämie und die Strategie wird anfällig.

Im Falle einer Liquiditätskrise können die Optionsmärkte starken Schwankungen unterliegen, was die Anpassung von Positionen kostspielig (oder sogar unmöglich) macht.

Überlegungen zu Ereignissen und Diversifizierung

Unerwartete makroökonomische Schocks, Überraschungen bei den Gewinnen oder geopolitische Ereignisse können innerhalb weniger Stunden die Erträge aus Carry-Trades von mehreren Monaten zunichte machen.

Um zu überleben, setzen professionelle Manager auf eine dynamische Absicherung und eine interaktive Diversifizierung, indem sie ihr Engagement auf verschiedene Zeiträume, Märkte und Strategien verteilen.

Das Ziel besteht nicht darin, das Risiko zu eliminieren, sondern sicherzustellen, dass kein volatiles Ereignis alles zunichte macht.

Spezifische Risiken im Zusammenhang mit dem Transaktionsniveau

Betrachten wir die spezifischen Risiken einzeln:

Volatilitätsrisiko

Wenn die implizite kurzfristige Volatilität sinkt, verlieren Short-Wochenoptionen möglicherweise nicht wie erwartet an Wert.

Dies verringert die Rentabilität der Strategie.

Umgekehrt kann ein plötzlicher Anstieg der kurzfristigen Volatilität zu erheblichen Verlusten auf der Short-Seite führen.

Richtungsrisiko

Obwohl Kalenderspreads in der Regel delta-neutral sind (neutral in Bezug auf die Preisrichtung), können starke Schwankungen des Basiswerts zu Verlusten führen, insbesondere wenn die kurzfristige Option tief im Geld oder aus dem Geld gerät.

Unangemessener Zeitwertverlust

Die Strategie basiert auf dem schnelleren Zeitwertverlust von kurzfristigen Optionen im Vergleich zu langfristigen Optionen.

Ändert sich dieses Verhältnis, kann sich die erwartete Rendite verringern oder umkehren.

Liquiditäts- und Ausführungsrisiko

Die kontinuierliche Erneuerung der wöchentlichen Short-Optionen erfordert häufige Transaktionen, was zu Transaktionskosten und Slippage führen und sich somit auf die Nettorenditen auswirken kann.

Zuteilungsrisiko

Die vorzeitige Ausübung von Short-Optionen, insbesondere wenn sie im Geld sind, kann zu unerwünschten Aktienlieferungen oder Positionsanpassungen führen.

Modell- und Preisrisiken

Veränderungen der Volatilitätsfläche, der Asymmetrie oder der Laufzeitstruktur können die Preisgestaltung von Optionen und andere Dynamiken (z. B. andere Griechen/Sensitivitäten) verändern.

Dies kann möglicherweise zu Verlusten führen, wenn der Spread nicht richtig verwaltet oder neu ausbalanciert wird.

Risiko im Zusammenhang mit Margin und Kapital

Die Strategie kann eine Margin erfordern, um Short-Positionen zu halten.

Entgegengesetzte Bewegungen können zu Margin Calls oder Zwangsliquidationen führen.

Fazit

Options-Carry-Trade-Transaktionen bieten einen regelmäßigen Einkommensstrom durch die Erzielung bescheidener, aber konstanter Prämien, jedoch immer auf Kosten einer Exposition gegenüber seltenen, heftigen Schwankungen.

Wie bei globalen makroökonomischen Carry-Trade-Strategien, beispielsweise den beliebten Devisen-Carry-Trades, wird Geduld belohnt – bis sie es nicht mehr wird.

Um langfristig erfolgreich zu sein, sollte man eine undifferenzierte Anwendung vermeiden, die Strategie auf einer tieferen Ebene verstehen und selbst dann diversifizieren.

Es kann sich eher um ein Marktsignal oder eine taktischere Renditequelle handeln.

Es zeigt den Tradern, wann der Markt ruhig ist, wann er volatil ist und wann wieder Angst aufkommt.

In diesem Sinne ist Carry nicht nur eine Renditequelle, sondern auch ein Fenster zur Marktpsychologie.

Optionsbroker

| Makler | Verordnung | Plattformen | Mindesteinzahlung | Arten von Optionen | Website |

|---|---|---|---|---|---|

| Zypern (CySEC) | xStation 5 | 0 € | Vanilla-Optionen auf Aktien | ||

| Irland (FRSA) | AvaOptions | 100 € | Vanilla-Optionen (OTC) | ||

| Investieren birgt das Risiko eines Verlustes. Optionskontrakte sind komplexe Finanzprodukte, die für erfahrene Anleger konzipiert sind. | |||||

| Früher : Optionsstrategien für eine synthetische Hebelwirkung | Folgende : Vanilla-Optionen |