![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Optionsstrategien für eine synthetische Hebelwirkung

Optionsstrategien werden häufig eingesetzt, um eine synthetische Hebelwirkung zu erzielen.

Sie ermöglichen ein Engagement in einem zugrunde liegenden Vermögenswert, ohne dass Sie auf dem zugrunde liegenden Markt handeln müssen.

Händler nutzen Optionen, um z. B:

- eine individuelle Transaktionsstruktur und/oder ein definiertes Risiko zu haben.

- ihre Positionen zu hebeln, d. h. sich einem höheren Nominalbetrag auszusetzen, als durch den Handel mit dem Basiswert erzielt werden könnte.

- bestimmte Kosten vermeiden (z. B. Leerverkaufskosten, Margin-Zinsen).

Im Folgenden finden Sie mehrere kreative Optionsstrategien, mit denen Sie sich in Form einer synthetischen Hebelwirkung in einer Aktie, einem Wertpapier oder einem Vermögenswert engagieren können.

Hinweis: In allen unseren Beispielen gehen wir davon aus, dass der Basiswert ein Wertpapier mit einem Kurs von 100 ist (sofern nicht anders angegeben).

Bei allen unseren Gewinndiagrammen zeigt die orangefarbene Linie die Gewinne bei Fälligkeit an. Die blaue Linie ist lediglich eine Schätzung der kurzfristigen Gewinnkurve, was die inhärent nichtlineare Natur des Geschäfts verdeutlicht.

Wichtigste Erkenntnisse :

- Im Folgenden werden verschiedene Optionsstrategien für synthetische Hebelwirkung vorgestellt.

- Wählen Sie Handelsstrukturen, die Ihren Erwartungen hinsichtlich der Preisentwicklung und der Volatilität des Basiswerts entsprechen.

- Achten Sie darauf, wie die Strukturen und Schwankungen Ihre maximalen Verlustmöglichkeiten und Gewinnschwellen verändern.

Optionsbroker

| Makler | Verordnung | Plattformen | Mindesteinzahlung | Arten von Optionen | Website |

|---|---|---|---|---|---|

| Zypern (CySEC) | xStation 5 | 0 € | Vanilla-Optionen auf Aktien | ||

| Irland (FRSA) | AvaOptions | 100 € | Vanilla-Optionen (OTC) | ||

| Investieren birgt das Risiko eines Verlustes. Optionskontrakte sind komplexe Finanzprodukte, die für erfahrene Anleger konzipiert sind. | |||||

Strategie 1: Den größten Teil der Verteilung einfangen.

Manche Anleger wollen kein lineares Marktengagement, weil es nicht auf den spezifischen Teil der Verteilung der Ergebnisse zugeschnitten ist, den sie sich wünschen.

Sie können es daher mit dieser Beispielkonfiguration anpassen :

- Kaufen Sie OTM-Put-Optionen

- Verkauf von ATM-Anrufoptionen

- Verkauf von ITM-Put-Optionen

Grund für diese Handelsstruktur

Diese Struktur ermöglicht es dem Händler, durch den Verkauf größerer Prämien (ATM-Call-Optionen und ITM-Put-Optionen) und den Kauf von OTM-Prämien zum Zwecke der vorsichtigen Absicherung zunächst einen Nettokredit zu erhalten.

Ist das Geschäft ungünstig, spielen die OTM-Put-Optionen und die ATM-Call-Optionen zu unseren Gunsten (und die ITM-Put-Optionen zu unseren Ungunsten). Ist das Geschäft für uns günstig, arbeiten die ITM-Put-Optionen für uns - bis zu einem gewissen Grad (und die OTM-Put-Optionen und ATM-Call-Optionen arbeiten gegen uns).

Im Folgenden finden Sie Beispiele, die auf einem realen SPY-Markt realisiert wurden.

Diese Struktur ist so konzipiert, dass sie den typischen, mit Aktien verbundenen Rückenwind (mathematisch als "Drift" bezeichnet) oder die damit verbundene erwartete positive Risikoprämie auffängt, während sie sich gleichzeitig gegen deren gelegentliche Einbrüche absichert.

Die Kompromisse

Aber alles hat seine Gegenleistung ...

Wir lassen die Möglichkeit offen, dass wir bei einem starken Aufwärtstrend (25 % oder mehr der jährlichen Bewegung) Verluste erleiden.

Beispielsweise würde ein Jahr mit +30 % die gleichen Verluste mit sich bringen wie ein Jahr mit -30 %.

Aber vielleicht wollen wir das gar nicht, denn wir haben lieber gedeckelte Verluste in unserem linken Schwanz und Gewinne, wenn der Basiswert leichte Verluste oder leichte/dezente Gewinne (0-20 %) hat.

Hierbei handelt es sich um Kompromisse und wir passen unsere Präferenzen einfach an.

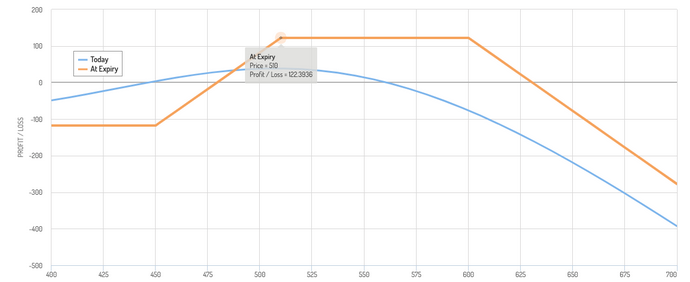

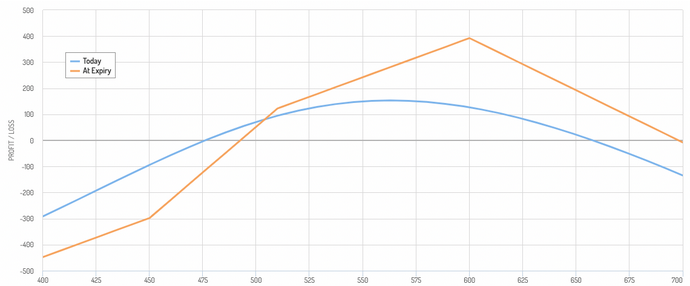

Schauen wir uns unsere Beispiele an. Es handelt sich um reale SPY-Beispiele, wobei 510 unser zugrunde liegender Kurs ist (Ab unserer nächsten Strategie ist 100 der angenommene zugrunde liegende Kurs).

Beispiel 1

- Kauf von 4 OTM-Put-Optionen

- Verkauf von 4 ATM-Anrufoptionen

- Verkauf von 4 ITM-Put-Optionen

An dieser Struktur können Änderungen vorgenommen werden, je nachdem, wie bullish der Trader tendiert.

Wenn wir beispielsweise eine zusätzliche ITM-Put-Option verkaufen, können wir sehen, wie die Struktur beginnt, sich (bis zu einem gewissen Grad) stärker nach oben zu neigen.

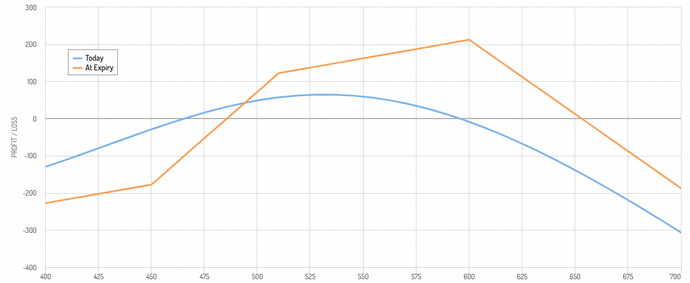

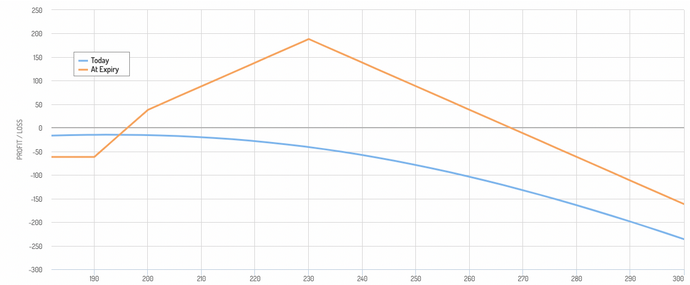

Beispiel 2

- Kauf von 4 OTM-Put-Optionen

- Verkauf von 4 ATM-Call-Optionen

- Verkauf von 5 ITM-Verkaufsoptionen

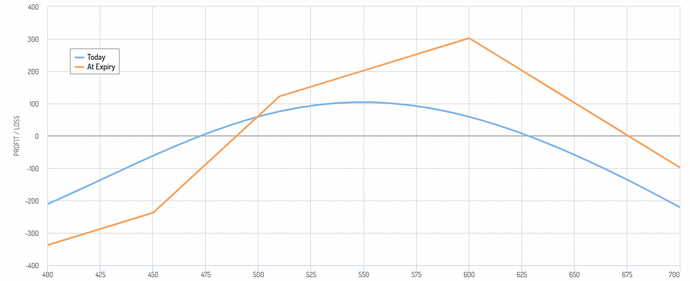

Esempio 3

- Acquistare 4 put OTM

- Scrivere 4 call ATM

- Vendere 6 put ITM

Esempio 4

- Acquistare 4 put OTM

- Scrivere 4 call ATM

- Vendere 7 put ITM

Beispiel für Gold (GLD)

Gleiches Konzept auf Gold angewendet (200 ist der aktuelle Preis in diesem Beispiel) :

- Acquistare 2 put OTM

- Scrivere 1 call ATM

- Vendere 2 put ITM

Wir verfügen also über eine begrenzte Abwärtsstruktur, die einen Anstieg um 35 % zulässt. Unsere Kehrseite ist, dass eine zu starke Aufwärtsbewegung für uns schädlich wäre.

Eine Möglichkeit besteht darin, unseren rechten Schwanz mit kurzfristigen tiefen OTM-Optionen abzusichern, die billig sind und auch unsere Anforderungen an die Marge/Kollateral reduzieren.

Achten Sie jedoch auf die kumulativen Kosten dieser Operation im Laufe der Zeit.

Strategie 2: Bullischer diagonaler Spread

- Kauf einer langfristigen, tief im Geld liegenden Call-Option (ITM) mit einem niedrigen Ausübungspreis.

- Verkaufen Sie eine kurzfristige, tief im Geld liegende Call-Option (OTM) mit einem höheren Ausübungspreis.

Begründung:

- Die lange ITM-Call-Option setzt Sie einem steigenden Kurs des Wertpapiers aus. Ihr hohes Delta (Sensitivität gegenüber der Veränderung des zugrunde liegenden Kurses) minimiert die Auswirkungen der zeitlichen Abschreibung.

- Der Verkauf der TMO-Call-Option generiert eine Prämie, was die Nettobelastung (Kosten) der Transaktion verringert.

- Die potenziellen Verluste sind im Gegensatz zum Verkauf eines nackten Calls begrenzt.

Beispiel:

- Kauf einer Call-Option über 80 mit einem Zeithorizont von einem Jahr.

- Verkauf einer Call-Option über 115 bei 6 Monaten Laufzeit.

Optionen mit unterschiedlichen Laufzeiten haben unterschiedliche Thetas (Eigenschaften des zeitlichen Abfalls), was man im Hinterkopf behalten sollte.

Für Anfänger oder fortgeschrittene Händler ist es generell empfehlenswert, bei Optionsstrategien mit mehreren Laufzeiten die gleichen Laufzeiten beizubehalten, um die Komplexität der unterschiedlichen Zeitzerlegungen zu vermeiden.

Strategie 3: Die gedeckte Call-Option des Armen.

- Kauf einer tiefen ITM-Call-Option als Ersatz für den Besitz der Aktie selbst.

- Verkaufen Sie eine ATM- oder OTM-Call-Option gegen diese Aktie, ähnlich wie bei einer traditionellen gedeckten Call-Option.

Begründung:

- Bildet das Gewinnprofil einer gedeckten Kaufoption ab, aber mit einer viel geringeren Kapitalanforderung.

- Das Risiko eines Kursrückgangs ist geringer, als wenn Sie die Aktien direkt halten würden. Wenn Sie eine ATM-Call-Option kaufen, ernten Sie lediglich die Prämie für das Volatilitätsrisiko.

Beispiel:

- Kauf einer Call-Option über 80 mit einem Zeithorizont von einem Jahr.

- Verkauf einer Call-Option von 100 innerhalb eines Jahres

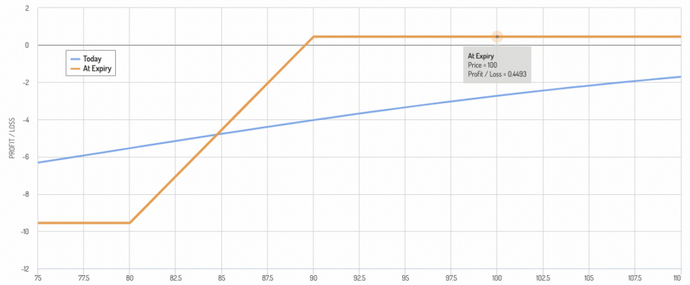

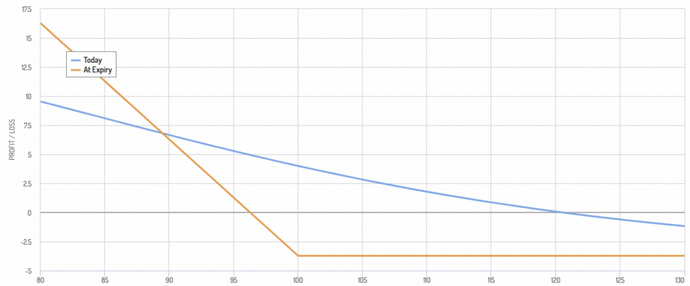

Strategie 4: Kalender-Put-Spread

- Verkaufen Sie eine Verkaufsoption mit höherem Ausübungspreis.

- Eine Verkaufsoption mit niedrigerem Ausübungspreis kaufen.

Begründung:

- Die erhaltene Prämie aus der Short-Put-Option reduziert die Kosten der langfristigen Put-Option.

- Diese Strategie ist vorteilhaft, wenn der Basiswert stabil bleibt oder sich leicht nach oben bewegt.

- Diese Strategie profitiert von einer erhöhten Volatilität und/oder einer Verschlechterung der Zeit.

Beispiel:

- Verkaufen Sie eine Verkaufsoption zu 90

- Eine Verkaufsoption zu 80 kaufen

In diesem Fall ist die Rentabilitätsspanne eng, aber die Wahrscheinlichkeit, Gewinne zu erzielen, ist hoch.

Die Wahrscheinlichkeit, Geld zu verlieren, ist geringer, aber wenn dies der Fall ist, kann es ein Vielfaches unserer Rentabilität ausmachen.

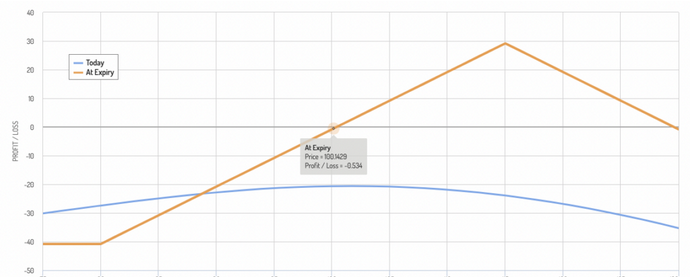

Strategie 5: Der Ratio Spread

Bei dieser Strategie kaufen und verkaufen Sie eine unterschiedliche Anzahl von Optionskontrakten, um das gewünschte Risiko-Rendite-Profil zu erstellen und die anfänglichen Kosten zu senken.

Hier einige Beispiele:

- Bullish Ratio Spread auf Call-Optionen - Kauf von 2 ITM-Call-Optionen mit langer Laufzeit und Verkauf von mindestens 3 OTM-Call-Optionen mit kurzer Laufzeit. Die höhere Anzahl an kurzfristigen Call-Optionen generiert mehr Prämien, um die Kosten der langfristigen Call-Option auszugleichen, erhöht aber das Risiko.

- Bearish Ratio Spread auf Put-Optionen - Das Gegenteil von oben: Kauf von langfristigen Put-Optionen und Verkauf einer größeren Anzahl von kurzfristigen Put-Optionen.

Oben haben wir ein bullishes Verhältnis der Call-Spreads, bei dem wir 1 ITM Long Calls und 4 OTM Short Calls haben.

Unsere blaue Linie stellt unsere geschätzte kurzfristige Gewinnkurve dar; sie zeigt an, dass wir aufgrund des Gamma der OTM Short Calls tatsächlich Geld verlieren können, wenn der Handel in die gewünschte Richtung (long) geht.

Hier haben wir ein bullishes Verhältnis der Spreads von Call-Optionen mit 2 langen ITM-Calls und 4 kurzen OTM-Calls.

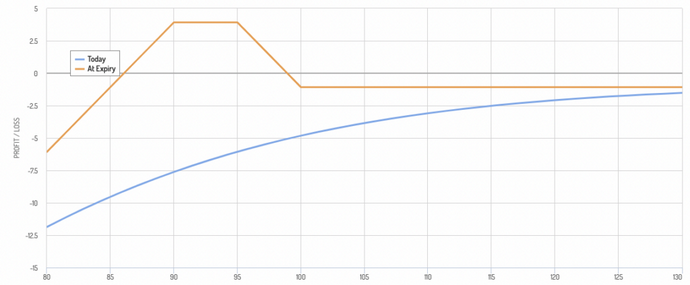

Strategie 6: Die Jade-Echse

Diese Strategie wurde entwickelt, um mit begrenzten Anfangskosten und einem definierten Risikoprofil von einer neutralen bis leicht bearishen Sicht auf den Basiswert zu profitieren. Sie besteht aus

- Verkauf einer OTM-Put-Option

- Verkauf einer OTM-Call-Option

- Kauf einer ITM-Put-Option, deren Ausübungspreis niedriger ist als der der OTM-Put-Option.

Das obige Beispiel lautet wie folgt:

- Kauf einer Kaufoption zu 100

- Eine Kaufoption verkaufen zu 95

- Eine Verkaufsoption verkaufen zu 90

Wer möchte die Optionsstruktur der Jade-Echse verwenden?

Beispiel:

- Ein Händler, der mit geringen Verlusten rechnet, aber nicht mit großen Verlusten.

- Ein Händler, der eine Dividendenaktie kauft und glaubt, dass die Dividende im Verhältnis zu seinen Gewinnen zu hoch sein könnte, was zu einer leichten Abwertung der Aktie führen könnte (eine Situation wie bei einem schmelzenden Eiswürfel). Aber die Dividendenrendite kann den leichten Verlust aufgrund der Optionsstruktur ausgleichen, wenn der Aktienkurs unverändert bleibt oder steigt.

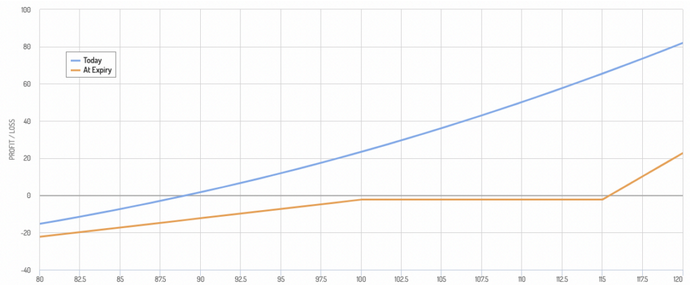

Strategie 7: Synthetische Aktien mit LEAPS.

- Kaufen Sie eine ITM LEAPS (langfristige Optionen) mit einer Laufzeit von einem Jahr oder mehr.

- Verkaufen Sie eine ATM-Option (at-the-money) gegen diese Option.

Begründung:

- Die ITM LEAPS-Option hat ein hohes Delta (nahe 1) und imitiert damit den Aktienbesitz.

- Der Verkauf von ATM-Call-Optionen generiert ein kontinuierliches Einkommen, das hilft, die Kosten für LEAPS auszugleichen.

Beispiel:

- Kauf einer Call-Option zu 80

- Eine Call-Option verkaufen zu 100

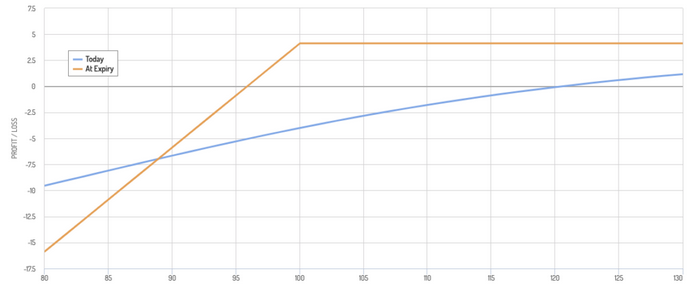

Strategie 8: Haussierender Spread auf eine Put-Option

- Kaufen Sie eine Verkaufsoption mit einem höheren Ausübungspreis.

- Eine Verkaufsoption mit einem niedrigeren Ausübungspreis verkaufen (beide mit demselben Ablaufdatum).

Begründung:

- Der maximale Gewinn entsteht, wenn die Aktie am Verfallstag unter den niedrigeren Ausübungspreis fällt.

- Der maximale Verlust ist auf die gezahlte Nettoprämie begrenzt.

- Profitiert von einem moderaten Rückgang der zugrunde liegenden Aktie unter Beibehaltung eines definierten Risikos.

Beispiel:

- Kauf einer Verkaufsoption zu 100

- Verkaufen Sie eine Verkaufsoption zu 80

Variationen des Spreads für den Verkauf von Bull Put.

- Verschieben der Ausübungspreise: Verschieben Sie die Ausübungspreise näher oder weiter auseinander, um Ihr Risiko-Ertrags-Profil zu ändern. Näher beieinander liegende Ausübungspreise begrenzen das Risiko und den potenziellen Gewinn, während weiter auseinander liegende Ausübungspreise das Gegenteil bewirken.

- Credit Spread: Anstatt Put-Optionen zu kaufen, verkaufen Sie eine Put-Option mit hohem Ausübungspreis und kaufen eine Put-Option mit niedrigerem Ausübungspreis, um einen Nettokredit zu erhalten. Dies senkt die anfänglichen Kosten, erhöht aber den maximalen Verlust bei einem starken Rückgang des Basiswerts.

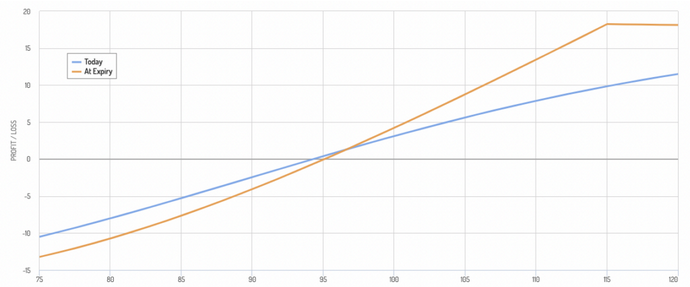

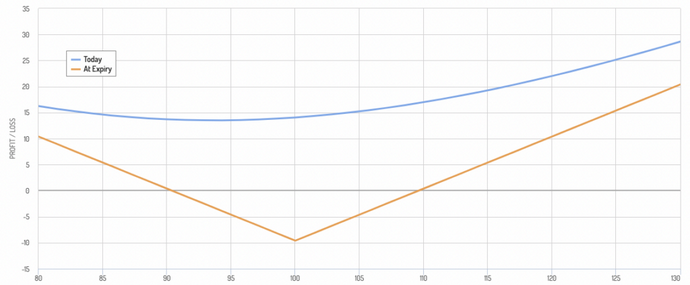

Strategie 9: Long Straddle

Kaufen Sie eine Call-Option und eine Put-Option zum gleichen Ausübungspreis und zum gleichen Verfallsdatum.

Begründung:

- Profitiert von starken Bewegungen in die eine oder andere Richtung (nach oben oder unten) vor dem Auslaufen der Option.

- Die Gleichgewichtspunkte liegen weiter auseinander, was diese Option zu einem Spiel mit höherem Risiko und höheren potenziellen Erträgen macht.

- Ideal, wenn Sie eine hohe Volatilität des Basiswerts erwarten, sich aber nicht sicher sind, in welche Richtung Sie gehen sollen.

Beispiel:

- Kauf einer Call-Option zu 100

- Kauf einer Verkaufsoption zu 100

Variationen bei der Long-Straddle-Option

- Kauf von Call- und Put-Optionen aus dem Geld: Kauf von OTM-Call- und Put-Optionen, um die anfänglichen Kosten zu senken, im Austausch für eine höhere Volatilität, um Gewinne zu erzielen.

- Strangle: Kauf einer OTM-Call-Option und einer OTM-Put-Option mit unterschiedlichen Ausübungspreisen, um die Kosten zu senken, wenn Sie eine sehr starke Bewegung erwarten.

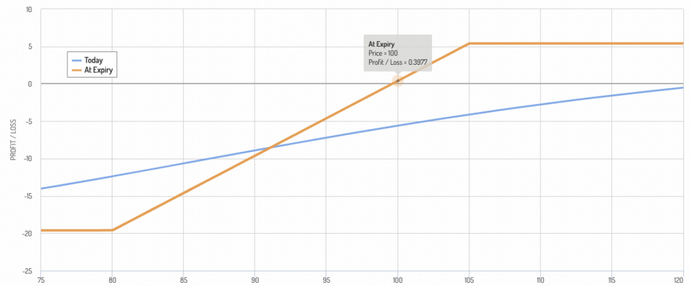

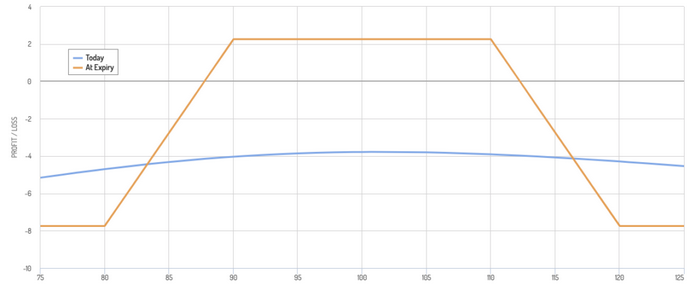

Strategie 10: Iron Condor.

Kombiniert einen bullishen Put-Spread und einen bearishen Call-Spread mit unterschiedlichen Ausübungspreisen.

Begründung:

- Zielt darauf ab, von einem Spread-Markt zu profitieren, wenn der Basiswert innerhalb eines definierten Kanals bleibt.

- Komplexes Risikoprofil mit begrenztem Gewinnpotenzial und potenziellen Verlusten auf beiden Seiten, wenn der Markt aus der Spanne ausbricht.

Beispiel:

- Verkaufen eine Verkaufsoption bei 90

- Kaufen Sie eine Verkaufsoption zu 80

- Verkaufen Sie die Kaufoption zu 110

- Kauf einer Call-Option zu 120

Variationen auf den Eisernen Kondor (Strategie 9)

- Breite anpassen: Verändern Sie die Strikes der Calls/Puts, um die Gewinnspanne zu vergrößern oder zu verkleinern. Breitere Bandbreiten bieten mehr Prämieneinnahmen bei geringerer Erfolgswahrscheinlichkeit.

- Eiserner Kondor: Anstatt einen Call Spread und einen Put Spread zu verkaufen, kaufen Sie einen OTM Call/Put Spread und verkaufen Sie einen ATM Call/Put Spread. Das Gewinnpotenzial ist begrenzter, aber das Risiko wird auf beiden Seiten definiert.

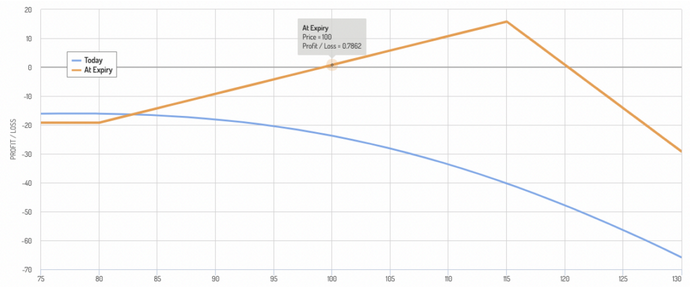

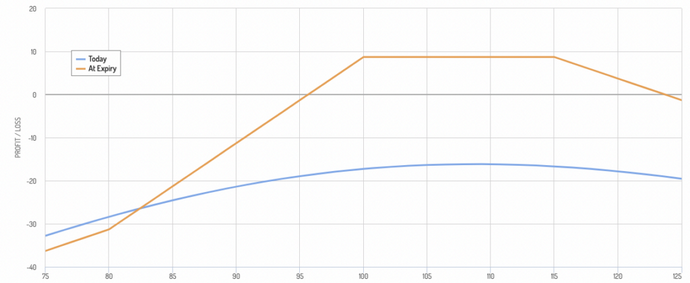

Strategie 11: Iron Condor-ish.

Diese Strategie erweitert den Bereich der maximalen Rendite des aktuellen Kurses des Basiswerts um weitere 15 %.

Beispiel:

- Kauf einer ITM-Call-Option zu 80.

- Verkaufen Sie 2 ATM-Call-Optionen zu 100.

- Verkaufen Sie 1 ITM-Put-Option zu 115

Strategie 12: Verkaufen Sie ITM- oder ATM-Prämien, um OTM-Optionen zu finanzieren.

Optionen können teuer sein, weshalb viele sich einfach dafür entscheiden, den Basiswert zu handeln.

Es gibt jedoch Strategien, bei denen Sie das, was Sie kaufen, durch das, was Sie verkaufen, finanzieren und gleichzeitig Ihren Standpunkt zum Ausdruck bringen können.

Beispiel:

- Verkaufen Sie eine Verkaufsoption ATM.

- Kaufen Sie 5 Kaufoptionen OTM.

Hierbei handelt es sich um eine eher hyperbullische Strategie, die in einem sehr bullischen Szenario bessere Ergebnisse liefert.

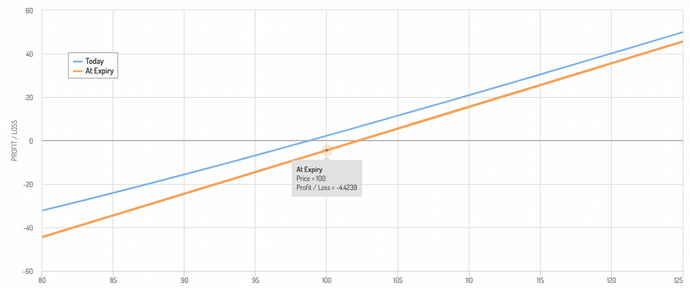

Strategie 13: Echte synthetische Long-Position

Bei einer echten synthetischen Long-Position versuchen Sie, eine Long-Position im Basiswert so genau wie möglich zu imitieren.

Um dies zu erreichen, müssen Sie bei einem tiefen ITM-Call long gehen.

- Kaufen Sie einen Call zu 80

Sie werden die Transaktion mit einem kleinen Minus beginnen, da Sie noch etwas Prämie zahlen (ohne das Geld aus der Option).

Aber das ist vielleicht der Preis, den Sie bereit sind zu zahlen, um bei einer Long-Position von der Hebelwirkung zu profitieren - bei gleichzeitig eingebautem Risikomanagement-Polster (Verluste sind auf die Prämie begrenzt) -, ohne dem Broker Zinsgebühren zahlen zu müssen.

Wenn sich die Option auf eine Dividende oder ein zinstragendes Instrument/Wertpapier bezieht, erhalten Sie keine Zinsen, was ein weiterer zu berücksichtigender Faktor ist.

Zusammenfassung der grundlegenden Optionsstrategien und der Zutaten für synthetische Hebelwirkung.

Optionsstrategien bieten eine Möglichkeit, eine synthetische Hebelwirkung zu erzielen, die es Anlegern ermöglicht, mit einer relativ geringen Investition eine größere Position in einem zugrunde liegenden Vermögenswert zu kontrollieren.

Diese Hebelwirkung verstärkt potenzielle Gewinne und Verluste, ohne dass direkt Geld aufgenommen werden muss.

Im Folgenden finden Sie eine Zusammenfassung der wichtigsten Strategien/Basisindizes, die Optionen zur Erzielung einer synthetischen Hebelwirkung nutzen :

1. Lange Kaufoptionen

- Mechanismus - Der Kauf von Call-Optionen verleiht dem Käufer das Recht, aber nicht die Pflicht, den zugrunde liegenden Vermögenswert innerhalb einer bestimmten Frist zu einem bestimmten Preis (Ausübungspreis) zu kaufen.

- Hebelwirkung - Die Kosten (Prämie) der Call-Option sind deutlich niedriger als die Kosten für den Kauf des zugrunde liegenden Vermögenswerts, wodurch eine Hebelwirkung erzielt wird. Wenn der Preis des Vermögenswerts über den Ausübungspreis hinaus steigt, kann der Anleger im Vergleich zur ursprünglichen Investition potenziell hohe Renditen erzielen.

- Risiko - Die für die Option gezahlte Prämie entspricht dem maximalen Verlust, wodurch das Risiko eines Rückgangs im Vergleich zum direkten Besitz des Vermögenswerts begrenzt wird.

2. Lange Verkaufsoptionen.

- Mechanismus - Der Kauf von Verkaufsoptionen gibt dem Käufer das Recht, den zugrunde liegenden Vermögenswert innerhalb einer bestimmten Frist zu einem festgelegten Ausübungspreis zu verkaufen.

- Hebelwirkung - Diese Strategie kann verwendet werden, um mit begrenztem Kapital auf einen fallenden Preis des Vermögenswerts zu spekulieren, da die für die Verkaufsoption gezahlte Prämie deutlich niedriger ist als bei einem Leerverkauf des Vermögenswerts direkt. Die Maklergebühren für den Leerverkauf können ebenfalls sehr hoch sein (mehrere Prozent über dem risikolosen Zinssatz).

- Risiko - Das Risiko des Händlers ist auf die für die Put-Option gezahlte Prämie beschränkt.

3. Spread der Kaufoption (Bull Call).

- Mechanismus - Er besteht darin, eine Call-Option zu einem niedrigeren Ausübungspreis zu kaufen und eine andere Call-Option zu einem höheren Ausübungspreis zu verkaufen, wobei beide das gleiche Ablaufdatum haben.

- Hebelwirkung - Diese Strategie verringert die gezahlte Nettoprämie, senkt die Gewinnschwelle und ermöglicht eine Hebelwirkung bei steigendem Ausübungspreis.

- Risiko - Der maximale Verlust ist auf die gezahlte Nettoprämie begrenzt, während der maximale Gewinn auf die Differenz zwischen den beiden Ausübungspreisen abzüglich der Nettoprämie begrenzt ist.

4. Baissierender Spread bei Verkaufsoptionen.

- Mechanismus - Hierbei wird eine Put-Option zu einem höheren Ausübungspreis gekauft und eine andere Put-Option zu einem niedrigeren Ausübungspreis verkauft, wobei beide die gleiche Laufzeit haben.

- Hebelwirkung - Diese Strategie profitiert davon, dass der Preis des Vermögenswerts innerhalb einer bestimmten Bandbreite sinkt, wodurch die Kosten für das Eingehen von Baisse-Positionen sinken.

- Risiko - Das Risiko ist auf die gezahlte Nettoprämie begrenzt und der potenzielle Gewinn ist auf die Differenz zwischen den Ausübungspreisen abzüglich der Nettoprämie beschränkt.

5. Synthetische Long-Aktie

- Mechanismus - Entsteht durch den Kauf einer Call-Option und den Verkauf einer Put-Option zum gleichen Ausübungspreis und Ablaufdatum.

- Hebelwirkung - Diese Kombination ahmt den Besitz einer echten Aktie nach, da Gewinne und Verluste die Preisbewegungen des Vermögenswerts über den Ausübungspreis hinaus widerspiegeln, erfordert aber weniger Kapital als der Kauf einer reinen Aktie.

- Risiko - Obwohl die anfänglichen Kosten niedriger sind, ist der Händler ähnlichen Risiken ausgesetzt wie beim Halten der Aktie, wenn sich der Markt ungünstig entwickelt, insbesondere aufgrund der Short-Position der Put-Option. Wenn es eine Dividende gibt, wird der Händler diese ebenfalls nicht erhalten.

6. Synthetische Short-Aktie

- Mechanismus - Es geht darum, eine Verkaufsoption zu kaufen und eine Kaufoption zum gleichen Ausübungspreis und zur gleichen Fälligkeit zu verkaufen.

- Hebelwirkung - Diese Strategie simuliert den Leerverkauf der Aktie, sodass Händler von fallenden Kursen des Vermögenswerts profitieren können, ohne die Aktie leihen zu müssen.

- Risiko - Das Risiko kann hoch sein, wenn der Preis des Vermögenswerts steigt, insbesondere aufgrund des Verkaufs der Call-Option, aber der anfängliche Kapitaleinsatz ist geringer als bei Leerverkäufen.

Diese Strategien bieten flexible und kostengünstige Möglichkeiten, um eine Hebelwirkung und bestimmte Handelsergebnisse zu erzielen.

Dennoch erfordern die Komplexität und die Risiken, die mit dem Optionshandel verbunden sind, ein gründliches Verständnis der Mechanismen und der potenziellen Marktbewegungen.