![]()

Broker de CFD

![]()

![]()

![]()

Red Social

![]()

![]()

Criptomonedas

![]()

![]()

![]()

![]()

![]()

Cuentas financiadas

![]()

![]()

![]()

![]()

![]()

Operaciones de carry trade con opciones

Una operación de carry trade consiste en aprovechar las diferencias de rendimiento o prima entre diferentes activos.

El ejemplo clásico es el carry trade con divisas (pedir prestado a bajo rendimiento y prestar a alto rendimiento), que consiste básicamente en apostar por la diferencia de rendimiento.

Esta misma lógica se aplica a los mercados volátiles a través de las opciones, que incorporan intrínsecamente una volatilidad implícita.

Las operaciones de carry trade con opciones se basan en el concepto de cosechar la prima de riesgo de volatilidad (PRV), que consiste en vender opciones con alta volatilidad implícita y comprar opciones con baja volatilidad implícita para cubrir el riesgo de precio directo.

Puntos clave a recordar:

➡️ Las operaciones de carry trade aprovechan las diferencias de rendimiento o prima. Generan ingresos por un lado y los financian por el otro.

➡️ En los mercados de opciones, esto significa obtener la prima de riesgo de volatilidad (PRV): la diferencia entre la volatilidad implícita y la volatilidad realizada.

➡️ El short volatility carry (posición corta en volatilidad) proporciona ingresos regulares vendiendo opciones, cobrando la disminución temporal (theta) y aprovechando la estabilidad de los mercados.

➡️ El long volatility carry (posición larga en volatilidad) utiliza spreads para generar un theta y un vega positivos, al tiempo que mantiene la exposición a los picos de volatilidad.

➡️ Si bien algunos operadores se ciñen a ciertas reglas, como «nunca estar en corto en gamma» (es decir, no vender opciones al descubierto), muchas carteras sofisticadas combinan posiciones cortas y largas en volatilidad. Esto permite equilibrar unos ingresos estables con una protección convexa.

➡️ Principales impulsores: theta (depreciación temporal), vega (sensibilidad a la volatilidad) y gamma (sensibilidad a los movimientos de precios).

➡️ El rendimiento se basa en los rendimientos ajustados por volatilidad, la eficiencia del capital y las posiciones renovables a medida que vencen las opciones.

➡️ Los riesgos incluyen cambios de régimen, congestión y choques eventuales.

➡️ Como fuente de rendimiento, el carry derivado de la volatilidad no es constante, por lo que se trata más bien de un flujo de rendimiento táctico.

Resumen

| Característica | Posición vendedora en volatilidad | Posición compradora en volatilidad |

| Objetivo principal | Obtener la prima relacionada con la depreciación temporal, apostando a que la volatilidad realizada será inferior a la volatilidad implícita. | Crear una posición theta positiva que también se beneficie de un evento de volatilidad. |

| Mecanismo | Venta de opciones (por ejemplo, puts, calls, strangles, condors). | Estructuración de spreads entre diferentes vencimientos (por ejemplo, spread de calendario/diagonal). |

| Punto de vista sobre la volatilidad | Apostar por una volatilidad baja o en descenso. Operaciones de convergencia también. Depreciación temporal. | Apuesta por una fuerte variación de los precios o un aumento de la volatilidad general. |

| Papel del tiempo (theta) | Directamente positivo. Toda la posición se beneficia de la depreciación temporal. | Positivo neto. La posición se estructura de manera que la depreciación a corto plazo supere la depreciación a largo plazo. |

| Perfil de riesgo | Alta probabilidad de ganancias modestas; baja probabilidad de pérdidas importantes/ilimitadas. | Probabilidad de beneficio más baja, pero ganancias potenciales importantes. La pérdida máxima suele definirse y pagarse por adelantado. |

| Entorno ideal | Mercados laterales, limitados o con tendencia lenta | Un mercado estático seguido de una fuerte subida explosiva de los precios. |

Mecanismos fundamentales de las primas de opciones

Las opciones pueden parecer complicadas, pero en realidad son contratos sencillos compuestos por dos elementos: el valor intrínseco y el valor extrínseco.

Comprender estos dos elementos es esencial para entender dónde está el «carry» en las opciones, es decir, por qué algunos operadores pueden obtener rendimientos regulares simplemente esperando.

Desglose del valor de una opción

El precio (o prima) de cada opción refleja tanto su valor actual como su valor potencial futuro.

El valor intrínseco es fácil de entender. Es la cantidad que ganaría si ejerciera la opción inmediatamente.

Por ejemplo, si tienes una opción de compra que te permite comprar una acción a 100 $ cuando cotiza a 110 $, el valor intrínseco es de 10 $. Es real, tangible y existe hoy.

El valor extrínseco, por otro lado, es más interesante. Es la parte del precio que se basa en la esperanza y la incertidumbre, es decir, la posibilidad de que la opción se revalorice antes de su vencimiento.

Esta parte viene determinada por el tiempo y la volatilidad implícita (VI), es decir, la estimación del mercado sobre la amplitud de las fluctuaciones del precio. Cuanto más tiempo queda o más volátil es el mercado, más alto tiende a ser este «valor temporal».

Esta es la idea clave: el valor extrínseco es donde reside el carry. El tiempo lo erosiona lentamente, un proceso que se mide mediante el theta, la tasa de depreciación temporal.

- Los vendedores de opciones ganan carry al percibir este descuento cada día que el mercado permanece tranquilo. De hecho, venden tiempo y asumen el riesgo en lugar de los compradores.

- Los compradores de opciones, por su parte, pagan por el potencial, abonando una prima por la posibilidad de que la volatilidad o las fluctuaciones de precios les favorezcan antes de que finalice el plazo.

Este silencioso tira y afloja entre el descuento theta y las fluctuaciones de la volatilidad define la esencia misma de cada operación de carry trade con opciones.

No se trata de adivinar la dirección, como en la mayoría de las estrategias de trading. En última instancia, se trata de comprender cómo se evalúan el tiempo y la incertidumbre.

La prima de riesgo de volatilidad (PRV)

En el centro de cada operación de carry trade con opciones se encuentra una diferencia discreta pero persistente entre lo que la gente espera que suceda y lo que realmente sucede.

Esta diferencia se denomina «prima de riesgo de volatilidad» (PRV) y es una de las fuentes de rendimiento más regulares en los mercados modernos.

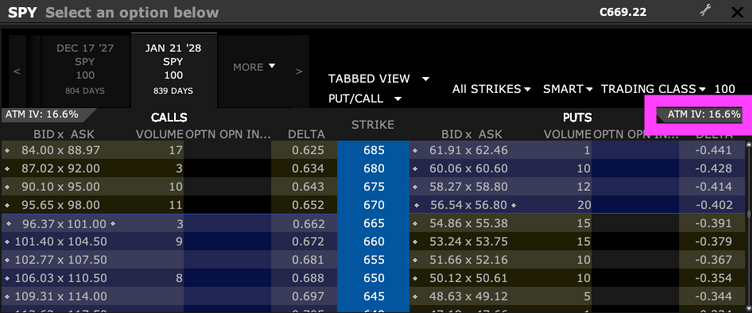

La volatilidad implícita es la forma en que el mercado anticipa las fluctuaciones futuras de los precios. No se mide, sino que se deduce de los precios de las opciones, generalmente utilizando fórmulas clásicas como la de Black-Scholes.

Es posible que la encuentre mencionada en su bróker cuando consulte las cadenas de opciones.

Cuando los traders hacen subir el precio de las opciones, manteniendo el precio constante, están diciendo en cierto modo: «Esperamos un periodo agitado».

Por otro lado, la volatilidad realizada (VR) corresponde a lo que realmente ocurre. Se trata del historial de las fluctuaciones reales del activo a lo largo del tiempo.

El patrón que se dibuja es el siguiente: la volatilidad implícita tiende a ser más alta que la volatilidad realizada. En otras palabras, los mercados suelen sobreestimar la magnitud de las fluctuaciones.

Considérelo como un seguro... la gente paga sistemáticamente más por protegerse de lo que los riesgos suelen justificar.

Las primas invertidas menos las indemnizaciones pagadas constituyen la base del modelo económico de las compañías de seguros.

¿Por qué persiste esta diferencia?

- En primer lugar, la aversión al riesgo. Los inversores/traders detestan las caídas repentinas, por lo que están dispuestos a pagar más por protegerse.

- En segundo lugar, existe una oferta estructural de volatilidad, instituciones y fondos que venden opciones regularmente para obtener ingresos constantes, proporcionando así un «seguro» al mercado.

Este desequilibrio constante crea una oportunidad de carry trade. Al vender opciones, lo que básicamente equivale a vender en corto la volatilidad implícita, los operadores perciben la diferencia de prima entre la volatilidad implícita (VI) y la volatilidad real (VR).

Siempre que los mercados se comporten en general como se espera, esta prima suele traducirse en beneficios. Se trata simplemente de monetizar el «miedo» (un término muy manido en los mercados, pero a falta de una palabra mejor) frente a la realidad.

El Short Volatility Carry Trade

El short volatility carry trade es la base de la mayoría de las estrategias de ingresos relacionadas con la volatilidad.

Su concepto es sencillo, pero su aplicación es peligrosa.

La idea es simple: vender el miedo, aprovechar la depreciación temporal y esperar que el mundo permanezca en calma el tiempo suficiente para permitirle conservar la prima.

1. Estructura y objetivo

Básicamente, esta operación se basa en un único mecanismo:

vender opciones, cobrar la prima y obtener un beneficio si la volatilidad realizada (VR) es inferior a la volatilidad implícita (VI).

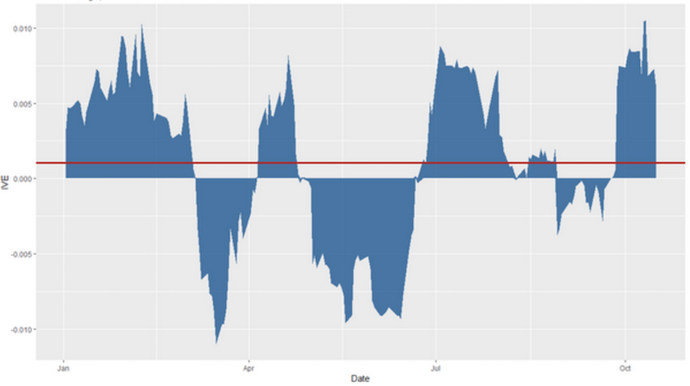

La mayoría de las veces, la VR es inferior a la VI, es decir, a la prima de riesgo de volatilidad (PRV). El gráfico siguiente muestra la PRV de las acciones de Apple durante un periodo determinado.

Los vendedores de opciones se posicionan en contra de la inquietud del mercado, generando ingresos regulares mientras los mercados se mantengan normales.

Estas posiciones tienen un theta positivo (generan dinero con el paso del tiempo), pero un vega negativo (pierden dinero en caso de alta volatilidad).

En mercados tranquilos, esta dinámica funciona bien. Cada día que pasa erosiona el valor extrínseco de la opción, y esta depreciación se convierte en beneficio.

El perfil de rendimiento se asemeja a una progresión lenta y regular, salpicada de ocasionales caídas cuando aumenta la volatilidad.

2. Variantes de la estrategia

Hay varias formas de expresar una visión bajista sobre la volatilidad:

- Short Straddle / Strangle: vendes tanto opciones de compra (calls) como opciones de venta (puts), apostando a que el activo se mantendrá dentro de un rango de precios estrecho. Muy eficaz en un mercado tranquilo, pero potencialmente catastrófico en períodos de gran agitación.

- Iron Condor: una versión de riesgo limitado que consiste en comprar «alas» (opciones más alejadas del precio actual) para limitar las pérdidas potenciales. Los ingresos generados son menores, pero las pérdidas están claramente definidas.

- Put-Write: venta de puts cubiertos con efectivo, lo que equivale a que le paguen por comprar el título a un precio más bajo en caso de caída.

3. Características del riesgo

Esta operación se caracteriza por su asimetría. Se gana poco y a menudo, pero se pierde mucho y en raras ocasiones.

Un repunte de la volatilidad (provocado por el pánico, la actualidad o una crisis repentina de liquidez) puede arruinar meses de ganancias modestas.

Esto es lo que la gente quiere decir cuando habla de «recoger centavos delante de una apisonadora».

Desde un punto de vista cuantitativo, se trata del riesgo gamma (aceleración de los precios en su detrimento) y la expansión vega (explosión de la volatilidad).

La historia nos ofrece numerosos ejemplos. Durante la caída de febrero de 2018, apodada «Volmageddon», el ETN XIV volatility se desplomó en un solo día. Esto borró en pocas horas años de ganancias regulares en posiciones cortas sobre la volatilidad.

4. Gestión de riesgos

Los profesionales prudentes respetan la fuerza imparable del mercado.

Diversifican sus inversiones en función de los vencimientos y los activos, se cubren de forma dinámica cuando la volatilidad comienza a aumentar y, a menudo, añaden una protección contra riesgos extremos, como opciones largas baratas que entran en juego en caso de crisis.

Muchos utilizan marcos de orientación de la volatilidad para ajustar sus posiciones.

Esto significa que los operadores ajustan la cantidad que invierten en sus posiciones en función de la volatilidad actual del mercado: invierten más cuando la volatilidad es baja y menos cuando es alta, con el fin de mantener niveles de riesgo constantes.

El long volatility carry trade

A primera vista, la idea de un long volatility carry trade puede parecer paradójica.

¿Cómo puede un trader comprar volatilidad —una posición generalmente costosa— y generar al mismo tiempo un carry positivo?

La respuesta reside en la propia estructura del mercado de la volatilidad, y más concretamente en la curva de vencimientos (term structure) y la pendiente de la volatilidad implícita (volatility skew).

Paradoja conceptual

Las posiciones clásicas long volatility, como la compra de puts o calls, pierden valor de forma natural con el tiempo.

Sin embargo, al vender opciones a corto plazo y comprar opciones a más largo plazo, un operador puede invertir esta lógica.

Las opciones a corto plazo se deprecian más rápidamente, mientras que las opciones a largo plazo conservan mejor su valor. De hecho, la disminución temporal (theta) es más rápida al final de la vida de una opción.

Así, la posición genera un ingreso de tiempo positivo al tiempo que se beneficia de un posible aumento de la volatilidad.

Mecánica estructural

Por lo general, la estrategia consiste en vender opciones a corto plazo (front-month) y comprar opciones a más largo plazo (back-month) sobre el mismo subyacente.

El resultado:

- un theta positivo (ingresos derivados de una disminución más rápida de las opciones cortas)

- y un vega positivo (ganancia en caso de aumento de la volatilidad).

Las dos estructuras más comunes son:

- Calendar Spread: venta de una opción a corto plazo y compra de una opción a más largo plazo sobre el mismo strike. La opción corta se degrada más rápidamente.

- Diagonal Spread: mismo principio, pero con strikes diferentes, lo que introduce un sesgo direccional.

Una estrategia típica de spread de calendario corto semanal/largo anual puede generar entre un 5 % y un 15 % de rendimiento anualizado, dependiendo de la volatilidad del subyacente. Los resultados tienden a mejorar cuando la volatilidad implícita a corto plazo es superior a la de largo plazo.

Sin embargo, estos resultados varían considerablemente y la estrategia conlleva riesgos importantes en caso de un pico brusco de volatilidad.

Contextos de mercado en los que funciona esta estrategia

Esta estrategia es especialmente eficaz cuando la estructura de los tipos de volatilidad es pronunciada, es decir, cuando las opciones a corto plazo son caras y las de largo plazo relativamente baratas.

También funciona bien en mercados tranquilos antes de acontecimientos que pueden influir en los precios, como la publicación de resultados o anuncios económicos, cuando la volatilidad a largo plazo está infravalorada.

Perfil de riesgo y rendimiento

El riesgo de pérdida se limita a una erosión gradual del carry si no ocurre nada, mientras que el potencial de ganancia es convexo en caso de picos de volatilidad.

Puede quedarse rezagada durante los periodos tranquilos, pero constituye una exposición valiosa y equilibrada para las carteras neutras en términos de volatilidad que buscan tanto ingresos como protección.

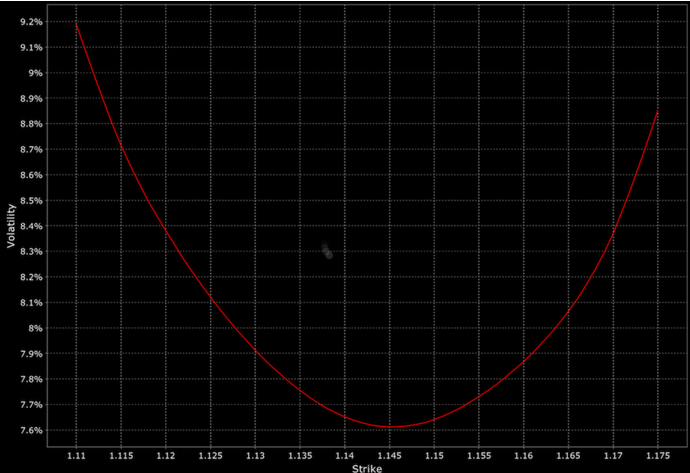

Superficies de volatilidad

La superficie de volatilidad es un mapa que muestra cómo evoluciona la volatilidad implícita en función del tiempo y los precios de ejercicio.

La estructura de tipos traza la volatilidad en función del tiempo hasta el vencimiento, mientras que la asimetría (o sonrisa) muestra cómo varía la volatilidad en función de los diferentes precios de ejercicio.

En conjunto, revelan cómo el mercado evalúa la incertidumbre a lo largo del tiempo y en diferentes direcciones.

Los traders profesionales estudian estas superficies para descubrir ventajas. Cuando la estructura de los tipos es pronunciada, pueden vender opciones a corto plazo, que se deprecian rápidamente, y comprar opciones a más largo plazo, que conservan su valor durante más tiempo.

Cuando la asimetría es pronunciada, pueden vender costosos seguros contra caídas y comprar convexidades al alza más baratas para obtener una exposición asimétrica.

Estas carteras de carry no son estáticas. Dado que las superficies de volatilidad evolucionan en función del sentimiento del mercado, los operadores suelen realizar un reequilibrio dinámico, ajustando sus posiciones para mantener un carry positivo y limitar al mismo tiempo los riesgos.

Ejemplo

Por ejemplo, si las opciones a corto plazo del S&P 500 muestran una volatilidad implícita elevada, mientras que las opciones a más largo plazo están más tranquilas, un operador podría vender una opción de venta a un mes y comprar una opción de venta a tres meses al mismo precio de ejercicio.

Este spread de calendario genera un rendimiento, ya que la opción a corto plazo se deprecia más rápidamente, al tiempo que se mantiene la exposición a la volatilidad creciente.

Cuando vence la opción de venta a corto plazo, pueden renovarla.

Uno de los principales riesgos es que el precio aumente considerablemente, lo que provocaría una pérdida de valor significativa de la opción de venta a tres meses, anulando así la prima recibida de la opción de venta a corto plazo.

Otros ejemplos...

Operación sobre la estructura de tipos:

- Venta de 10 contratos de opción de venta a 1 semana a 500 con un 18 % de IV (cobro de una prima de aproximadamente 3000 $).

- Compra de 10 contratos de opción de venta a 3 meses a 500 con un 14 % de IV (pago de aproximadamente 7000 $).

- Saldo neto: aproximadamente 4000 $ por el spread de calendario

Operación sobre skew:

- Venta de 5 contratos de opción de venta 450 a 1 semana al 25 % IV (seguro costoso contra la caída, cobro de aproximadamente 1200 $)

- Comprar 5 contratos de opción de compra 550 a 1 semana al 16 % IV (convexidad al alza barata, pagar aproximadamente 800 $)

- Crédito neto: aproximadamente 400 $

Consideraciones prácticas e indicadores

Incluso las mejores opciones de estrategia de carry dependen de la ejecución y la medición de los riesgos.

Comprender los elementos variables: las letras griegas, la dinámica del capital y las señales de volatilidad son todos importantes.

Las letras griegas clave y sus interacciones

Tres letras griegas dominan las operaciones de carry trade: theta, vega y gamma.

Theta mide la depreciación temporal, es decir, el flujo regular de ingresos para los operadores a corto plazo.

Vega sigue la sensibilidad a las variaciones de la volatilidad implícita; las posiciones cortas en Vega pierden cuando la volatilidad aumenta, mientras que las posiciones largas en Vega ganan.

Gamma mide la velocidad a la que varían las ganancias o pérdidas en función de la evolución del precio subyacente.

Una cartera con gamma corto genera ganancias durante los periodos tranquilos, pero resulta costosa cuando los mercados evolucionan rápidamente.

| Métrica | Definición | Implicación para el carry |

| Theta | Tasa de depreciación temporal | Fuente del carry positivo |

| Vega | Sensibilidad a las variaciones de volatilidad | Vega corto = cosecha PRV |

| Gamma | Sensibilidad a las variaciones de precio | Gamma corto = riesgo extremo |

| Ratio VI/VR | Volatilidad implícita ÷ Volatilidad realizada | Determina la ventaja esperada |

Indicadores de rendimiento y uso del capital

Dado que las operaciones de carry generan ganancias modestas pero regulares, es preferible evaluar su rendimiento utilizando indicadores de rendimiento ajustados en función de la volatilidad, como el ratio de Sharpe.

El margen y la eficiencia del capital también son importantes, ya que una estrategia que parece atractiva sobre el papel puede resultar menos interesante una vez que se tienen en cuenta los requisitos de garantía.

Renovación, reequilibrio y señales en tiempo real

El carry se desvanece a medida que se acerca el vencimiento, por lo que la renovación y el reequilibrio son esenciales para mantener una exposición constante.

Los traders suelen vigilar la relación entre la volatilidad realizada y la volatilidad implícita como indicador en tiempo real de las oportunidades:

- Cuando la volatilidad implícita es significativamente mayor que la volatilidad realizada, el potencial de carry es alto.

- Cuando la diferencia se reduce, es el momento de reducir la posición.

En definitiva, el éxito de una estrategia de carry con opciones reside en los detalles.

Riesgos estructurales y limitaciones

El éxito de esta estrategia depende del régimen del mercado. La misma dinámica que genera beneficios regulares en mercados tranquilos puede invertirse cuando cambian los regímenes de volatilidad.

Dependencia del régimen

Las operaciones de carry prosperan en entornos estables y poco volátiles, en los que la volatilidad implícita sigue siendo superior a la volatilidad realizada y en los que la depreciación temporal transcurre de forma regular.

Sin embargo, en períodos de turbulencias, esta relación puede invertirse, dejando a los operadores sin volatilidad justo cuando esta aumenta.

Riesgo de congestión y liquidez

La prima de riesgo de volatilidad es muy conocida, por lo que atrae a la competencia.

Cuando demasiados actores buscan la misma ventaja, la prima se comprime y la estrategia se vuelve frágil.

En caso de crisis de liquidez, los mercados de opciones pueden experimentar fuertes desviaciones, lo que hace que el ajuste de las posiciones resulte costoso (o incluso imposible).

Consideraciones relativas a los acontecimientos y la diversificación

Las crisis macroeconómicas inesperadas, las sorpresas en los beneficios o los acontecimientos geopolíticos pueden borrar en pocas horas meses de ingresos por carry.

Para sobrevivir, los gestores profesionales se basan en una cobertura dinámica y una diversificación interactiva, distribuyendo su exposición entre diferentes periodos, mercados y estrategias.

El objetivo no es eliminar el riesgo, sino asegurarse de que ningún evento de volatilidad lo borre todo.

Riesgos específicos relacionados con el nivel de las transacciones

En cuanto a los riesgos específicos, examinémoslos individualmente:

Riesgo de volatilidad

Si la volatilidad implícita a corto plazo disminuye, es posible que las opciones semanales cortas no se deprecien como se esperaba.

Esto reduce la rentabilidad de la estrategia.

Por el contrario, un aumento repentino de la volatilidad a corto plazo puede provocar pérdidas importantes en la parte corta.

Riesgo direccional

Aunque los spreads de calendario suelen ser neutros en términos de delta (neutros con respecto a la dirección de los precios), las fluctuaciones importantes del activo subyacente pueden provocar pérdidas, especialmente si la opción a corto plazo se vuelve profundamente dentro del dinero o fuera del dinero.

Inadecuación de la depreciación temporal

La estrategia se basa en la depreciación temporal más rápida de las opciones a corto plazo en comparación con las opciones a largo plazo.

Si esta relación cambia, el rendimiento esperado puede disminuir o invertirse.

Riesgo de liquidez y ejecución

La renovación continua de las opciones cortas semanales requiere transacciones frecuentes, lo que puede dar lugar a costes de transacción y deslizamientos, lo que afecta a los rendimientos netos.

Riesgo de asignación

El ejercicio anticipado de las opciones cortas, especialmente si se convierten en intradía, puede dar lugar a entregas de acciones o ajustes de posición no deseados.

Riesgo relacionado con el modelo y la fijación de precios

Las variaciones en la superficie de volatilidad, la asimetría o la estructura de los vencimientos pueden modificar la fijación de precios de las opciones y otras dinámicas (por ejemplo, otros griegos/sensibilidades).

Esto puede provocar pérdidas si el diferencial no se gestiona o reequilibra correctamente.

Riesgo relacionado con el margen y el capital

La estrategia puede requerir un margen para mantener las posiciones cortas.

Los movimientos contrarios pueden dar lugar a llamadas de margen o a una liquidación forzosa.

Conclusión

Las operaciones de carry trade con opciones ofrecen un flujo de ingresos regular al obtener primas modestas pero constantes, pero siempre a costa de la exposición a fluctuaciones poco frecuentes y violentas.

Al igual que las estrategias de carry trade macroeconómicas globales, como las populares operaciones de carry trade con divisas, la paciencia se ve recompensada, hasta que deja de serlo.

Para tener éxito a largo plazo, hay que evitar aplicarla indiscriminadamente, comprender la estrategia a un nivel más profundo y, aun así, diversificar.

Puede ser más bien una señal del mercado o una fuente de rendimiento más táctica.

Indica a los inversores cuándo el mercado está tranquilo, cuándo es inestable y cuándo resurge el miedo.

En este sentido, el carry no es solo una fuente de rendimiento, sino también una ventana a la psicología del mercado.

Corredores de opciones

| Brokers | Reglamentación | Plataformas | Depósito mínimo | Tipos de opciones | Página web |

|---|---|---|---|---|---|

| Chipre (CySEC) | xStation 5 | 0 € | Opciones vanilla sobre acciones | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opciones vainilla (OTC) | ||

| Invertir implica el riesgo de sufrir pérdidas. Los contratos de opciones son productos financieros complejos diseñados para inversores experimentados. | |||||

| Anterior : Estrategias de opciones sintéticas largas y cortas | Próximo : Opciones vainilla |