![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Optionsprämie: Berechnung und Trading-Strategie

- Was ist eine Optionsprämie?

- Welche Faktoren beeinflussen die Prämie einer Option?

- Wie berechnet man die Prämie einer Option?

- Wie wirkt sich die Optionsprämie auf die Handelsstrategie aus?

- Wie funktioniert eine Optionsprämie mit den Optionsgriechen?

- Wie gehen Sie mit Optionsprämien in Ihrem Trading-Geschäft um?

- Warum schwanken Optionsprämien?

- Kann die Prämie einer Option negativ sein?

- Wie wirkt sich die Spanne zwischen Geld- und Briefkurs auf die Optionsprämie aus?

- Optionsbroker

- Häufig gestellte Fragen

Die Prämie einer Option ist die anfängliche Provision, die der Käufer der Option an den Verkäufer für das Recht, aber nicht die Verpflichtung, den Basiswert zu einem festgelegten Preis am oder vor dem Verfallsdatum zu kaufen oder zu verkaufen, zahlt. Die Optionsprämie ist ein entscheidender Bestandteil des Optionstrading. Dieser umfassende Leitfaden erläutert, woraus sich die Prämie zusammensetzt, einschließlich des inneren und äußeren Werts, sowie Faktoren wie den Preis des Basiswerts, die Volatilität, den Zeitwertverfall, die Zinssätze und Dividenden, die den Preis der Prämie beeinflussen.

Die Prämie wird von Faktoren wie dem Preis des Basiswerts, der verbleibenden Zeit bis zum Verfall, dem Ausübungspreis, der Volatilität, den Zinssätzen und den Dividenden beeinflusst. Prämien können mit Hilfe quantitativer Modelle wie Black-Scholes und Binomial geschätzt werden, die diese Variablen berücksichtigen. Die Prämie hat Auswirkungen auf die Handelsstrategien, da sie die Kosten für Käufer und die Erträge für Verkäufer bestimmt. Hohe Prämien begünstigen konservative Ansätze für Käufer, ermöglichen es Verkäufern jedoch, größeren ungünstigen Bewegungen standzuhalten.

Griechische Buchstaben wie Delta, Gamma, Theta und Vega quantifizieren die Sensitivität der Prämie gegenüber Schwankungen des Basiswerts, der Volatilität, dem Zeitwertverfall und anderen Faktoren. Händler verwalten Prämien, indem sie ihren beizulegenden Zeitwert anhand der Marktbedingungen bewerten und Absicherungsstrategien anwenden. Die Schwankung der Prämien ist auf Faktoren wie die Entwicklung des Basiswerts, den Zeitwertverlust, Volatilitätsänderungen, Zinsänderungen und die Dynamik von Angebot und Nachfrage zurückzuführen. Dieser Leitfaden bietet einen Überblick über die Dynamik von Optionsprämien, um strategische Entscheidungen zu erleichtern.

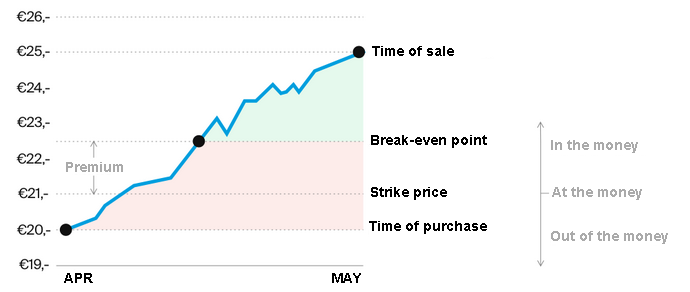

Was ist eine Optionsprämie?

Die Prämie einer Option ist die Provision, die der Käufer dem Verkäufer als Gegenleistung für das Recht zahlt, einen Basiswert innerhalb einer bestimmten Frist zu einem festgelegten Preis zu kaufen oder zu verkaufen. Die Optionsprämie wird durch Faktoren wie den Ausübungspreis, die Laufzeit und die Volatilität des Basiswerts bestimmt. Die Prämie wird vom Käufer der Option im Voraus an den Verkäufer gezahlt und ist nicht erstattungsfähig, unabhängig davon, ob die Option ausgeübt wird oder nicht.

Aus welchen Komponenten setzt sich die Optionsprämie zusammen?

Die Hauptkomponenten der Optionsprämie sind der innere Wert, der sich aus der Differenz zwischen dem Ausübungspreis und dem aktuellen Preis des Basiswerts ergibt, und der äußere Wert, der den Zeitwert und die implizite Volatilität umfasst.

➡️ Innerer Wert: Der innere Wert einer Option ist das Ausmaß, in dem der Ausübungspreis einer Option im Geld (ITM) ist. Bei Kaufoptionen ist dies der Fall, wenn die Preise der zugrunde liegenden Vermögenswerte den Ausübungspreis übersteigen. Bei Verkaufsoptionen liegt der Preis des zugrunde liegenden Vermögenswerts unter dem Ausübungspreis.

Der innere Wert ist der Mindestwert einer Option, da es möglich ist, die Option bei Fälligkeit auszuüben und diesen Wert zu erhalten. Er gibt an, inwieweit die Option allein aufgrund der Differenz zwischen dem Ausübungspreis und dem Preis des Basiswerts bereits rentabel ist.

Im Gegensatz zum extrinsischen Wert, der Faktoren wie die bis zum Verfallstag verbleibende Zeit berücksichtigt, ist der innere Wert nicht zeitabhängig, sondern hängt ausschließlich von der Differenz zwischen dem Ausübungspreis und dem aktuellen Preis des Vermögenswerts ab. Eine Studie der Universität Chicago aus dem Jahr 2020 mit dem Titel „Intrinsic Value and Option Profitability” ergab, dass 80 % der Optionen mit hohem inneren Wert mit Gewinn ausgeübt werden.

➡️ Extrinsischer Wert: Der extrinsische Wert einer Option ist der Betrag, um den der Preis einer Option ihren inneren Wert übersteigt. Er stellt die zusätzliche Prämie dar, die ein Anleger bereit ist, für eine Option zu zahlen, die ihren Ausübungspreis übersteigt.

Der extrinsische Wert umfasst Variablen wie Volatilität, Zinssätze, erwartete Dividenden vor Ablauf und Zeitwert. Der Zeitwert spiegelt das Wertsteigerungspotenzial der Option wider und nimmt mit zunehmender Nähe zum Verfallsdatum ab (ein Phänomen, das als Zeitwertverfall bezeichnet wird).

Die implizite Volatilität spiegelt die Einschätzung des Marktes hinsichtlich potenzieller Schwankungen des Kurses des Basiswerts wider. Der extrinsische Wert ist der spekulative Preis einer Option und wird von verschiedenen dynamischen Marktfaktoren beeinflusst. Er ist der Teil der Prämie, der nicht allein durch den inneren Wert erklärt werden kann.

Das Verständnis der inneren und äußeren Komponenten der Optionsprämie ermöglicht es Ihnen, Trading-Entscheidungen zu treffen und die Dynamiken, die den Optionspreis beeinflussen, besser zu verstehen.

Welche Faktoren beeinflussen die Prämie einer Option?

Die Prämie eines Optionskontrakts wird hauptsächlich von Faktoren wie dem aktuellen Preis des Basiswerts, der verbleibenden Zeit bis zum Verfall, dem Ausübungspreis, der Volatilität, den Zinssätzen und den erwarteten Dividenden beeinflusst.

1. Preis des Basiswerts

Die Prämie eines Optionskontrakts wird stark vom aktuellen Kurs des Basiswerts beeinflusst. Der Preis der Option schwankt parallel zum aktuellen Kurs der zugrunde liegenden Aktie oder des Index. Die Prämie von Kaufoptionen steigt in der Regel mit steigendem Kurs des Basiswerts, während die Prämie von Verkaufsoptionen in der Regel sinkt.

Dies liegt daran, dass ein höherer Aktienkurs den Wert von Kaufoptionen erhöht, da die Wahrscheinlichkeit größer ist, dass die Option bei Fälligkeit im Geld (ITM) ist. Umgekehrt wird der Wert von Kaufoptionen durch einen Rückgang des Kurses des Basiswerts gemindert, während der Wert von Verkaufsoptionen steigt. Schwankungen des aktuellen Kurses des Basiswerts führen in der Regel zu unterschiedlichen Schwankungen des inneren Werts der Optionsprämie.

2. Verfallsdatum

Die Prämien werden auch stark von der Laufzeit bis zum Verfall eines Optionskontrakts beeinflusst. Optionen mit einer längeren Laufzeit bis zum Verfall werden in der Regel zu einem höheren Preis verkauft als vergleichbare Kontrakte mit einer kürzeren Laufzeit.

Optionen mit längerer Laufzeit haben einen höheren Zeitwert, da mit zunehmender Restlaufzeit die Wahrscheinlichkeit steigt, dass sich der Kurs des Basiswerts in eine günstige Richtung entwickelt, sodass die Option im Geld (ITM) verfällt. Bei Optionen, die bei Fälligkeit aus dem Geld (ATM) sind, nimmt der Zeitwert in der Regel mit zunehmender Nähe zum Verfallstag schneller ab, ein Phänomen, das als Zeitverfall bezeichnet wird.

Die Prämie von Optionen mit sehr kurzer Laufzeit spiegelt nur einen geringen Zeitwert wider. Die Prämien für längerfristige Optionen sind höher als die für vergleichbare kurzfristige Optionen, da sie einen höheren Zeitwert haben. Die Laufzeit von Optionskontrakten ist ein entscheidender Faktor für die Optionsprämien, wobei eine längere Laufzeit zu höheren Prämien führt.

3. Ausübungspreis

Die Höhe der Prämie wird auch durch den im Voraus festgelegten Preis beeinflusst, zu dem der Inhaber einen Optionskontrakt ausüben kann. Bei Kaufoptionen sind die Prämien höher, wenn die Ausübungspreise niedriger sind, und niedriger, wenn die Ausübungspreise höher sind.

Dies liegt daran, dass eine Kaufoption mit einem niedrigeren Ausübungspreis eine höhere Wahrscheinlichkeit hat, im Geld (ITM) zu verfallen. In der 2021 von Global Market Analytics durchgeführten Analyse „Strike Price Impact on Option Valuation” wurde festgestellt, dass Kaufoptionen mit niedrigerem Ausübungspreis um 30 % höhere Prämien haben als Optionen mit höherem Ausübungspreis.

Bei Put-Optionen gilt das Gegenteil, da Kontrakte mit höheren Ausübungspreisen höhere Prämien haben als solche mit niedrigeren Ausübungspreisen, da sie mit höherer Wahrscheinlichkeit ITM sind. Optionen, die am Geld (ATM) sind, deren Ausübungspreise dem aktuellen Preis des Basiswerts am nächsten kommen, haben in der Regel die höchsten Prämien. Optionen, die weit aus dem Geld (DOTM) sind, haben extrem niedrige Prämien, da sie nur den Zeitwert widerspiegeln. Die Höhe der Prämie einer Option wird direkt vom Ausübungspreis im Verhältnis zum aktuellen Kurs des Basiswerts beeinflusst.

4. Volatilität (Vega)

Die Volatilität des Basiswerts hat ebenfalls einen erheblichen Einfluss auf die Prämie einer Option. Eine höhere implizite Volatilität des Basiswerts führt in der Regel zu höheren Optionsprämien, sowohl für Kauf- als auch für Verkaufsoptionen. Dies liegt daran, dass die Wahrscheinlichkeit, dass eine Option im Geld verfällt, mit der Volatilität steigt.

Optionen auf Aktien mit hoher historischer Volatilität weisen in der Regel eine höhere implizite Volatilität auf, was ihre Prämien erhöht. Der Preis von Optionen wird oft erheblich von Schwankungen der Marktvolatilität beeinflusst, da die Prämien mit der Volatilität steigen.

Optionen, die am weitesten aus dem Geld (OTM) sind, reagieren am empfindlichsten auf Schwankungen der Volatilität. Die Wahrscheinlichkeit einer für Optionsinhaber günstigen Preisentwicklung steigt bei hoher Volatilität, was zu einem Anstieg der Optionsprämien führt.

5. Zinssatz (Rho)

Optionsprämien werden in gewissem Maße von den aktuellen Zinssätzen beeinflusst. Rho bezeichnet die Sensitivität des Optionspreises gegenüber Zinsänderungen und wird in der Regel als Veränderung des Optionspreises bei einer Zinsänderung von 1 % gemessen. Die Prämien für Kaufoptionen steigen tendenziell bei hohen Zinsen, während die Prämien für Verkaufsoptionen tendenziell sinken.

Der aktuelle Wert des Basiswerts steigt aufgrund der höheren Zinsen, was für Kaufoptionen von Vorteil ist. Darüber hinaus wird der Barwert des Ausübungspreises durch den Anstieg der Zinsen verringert, sodass Käufer von Kaufoptionen den Vermögenswert zu geringeren Kosten erwerben können. Bei Verkaufsoptionen ist der Effekt umgekehrt: Ein höherer Barwert des Ausübungspreises bei einem niedrigeren Barwert des Basiswerts ist nicht wünschenswert.

Dennoch wird der Wert von Optionen im Allgemeinen nur geringfügig von Zinsschwankungen beeinflusst. In der Regel sind es langfristige Optionen, die weit außerhalb der Geldbörse (DOTM) liegen, die aufgrund von Zinsänderungen erheblichen Prämienanpassungen unterliegen. Zinssätze haben einen relativ geringen, aber messbaren Einfluss auf Optionsprämien.

6. Dividenden

Optionsprämien werden auch durch erwartete Dividendenzahlungen auf den Basiswert beeinflusst. Der Aktienkurs wird durch Dividendenzahlungen gemindert, was für Put-Optionen von Vorteil und für Call-Optionen von Nachteil ist. Daher wird die Prämie von Call-Optionen durch erwartete Dividenden gemindert und die Prämie von Put-Optionen erhöht.

Die Optionspreise werden durch höhere Dividendenvorauszahlungen stärker beeinflusst. Die Anpassungen sind jedoch in der Regel geringfügig, es sei denn, es wird eine erhebliche Dividende erwartet. Das Ausmaß variiert je nach Höhe der Dividende im Verhältnis zur Optionsprämie.

Die größten Auswirkungen sind bei Optionen zu spüren, die stark im Geld sind (DITM) und sich dem Verfall nähern. Die Prämien für Kaufoptionen werden durch Dividenden leicht reduziert, während die Prämien für Verkaufsoptionen leicht erhöht werden, obwohl der Effekt für die meisten Kontrakte minimal ist. Der Bericht „Dividend Effects on Derivative Pricing” der Securities Analysis Group aus dem Jahr 2019 hat gezeigt, dass erwartete Dividenden die Prämien von Kaufoptionen senken und die Prämien von Verkaufsoptionen um etwa 2 % erhöhen.

Mit einem umfassenden Verständnis der komplexen Wechselwirkungen zwischen einer Vielzahl von Faktoren und Optionsprämien ist es möglich, Tradingstrategien zu optimieren, um von der Preisdynamik auf dem Derivatemarkt zu profitieren.

Wie berechnet man die Prämie einer Option?

Optionsprämien werden mithilfe von Modellen wie Black-Scholes oder Binomial berechnet, um den Preis der Option im Verhältnis zum Preis des Basiswerts, zum Ausübungspreis, zur Volatilität, zur Laufzeit und zum risikofreien Zinssatz zu bewerten.

Verwendung des Black-Scholes-Modells

Das Black-Scholes-Modell ist eine weit verbreitete analytische Formel zur Ermittlung des fairen Preises von Optionen. Es berücksichtigt den aktuellen Aktienkurs, den Ausübungspreis, die Volatilität, die Laufzeit und den risikofreien Zinssatz.

Die Black-Scholes-Formel lautet wie folgt:

C = S*N(d1) - K*e^(-r*T)*N(d2)

Dabei ist:

- C = fairer Wert der Kaufoption

- S = aktueller Aktienkurs

- K = Ausübungspreis

- T = Laufzeit in Jahren

- r = risikofreier Zinssatz

- N(d1) und N(d2) sind Normalverteilungsfunktionen

- d1 = [ln(S/K) + (r + 0,5*sigma^2)*T] / (sigma*sqrt(T))

- d2 = d1 - sigma*sqrt(T)

Zur Veranschaulichung nehmen wir eine 6-monatige Kaufoption auf die Aktie PQR mit einem Ausübungspreis von 150 Rs an, wenn der Aktienkurs bei 160 Rs liegt. Der risikofreie Zinssatz beträgt 6 % pro Jahr und die Volatilität 30 % pro Jahr.

Durch Einsetzen der Werte ergibt sich:

- d1 = 0,1054

- d2 = -0,0935

- N(d1) = 0,5413

- N(d2) = 0,4635

C = 160*0,5413 - 150*e^(-0,06*0,5)*0,4635

= 12,92 Rs

Der beizulegende Zeitwert der Kaufoption beträgt somit gemäß dem Black-Scholes-Modell 12,92 Rs. Es handelt sich um ein robustes und geschlossenes Bewertungsmodell, das für europäische Optionen nützlich ist.

Verwendung des Binomialmodells

Das Binomialmodell ist ein weit verbreiteter Ansatz zur Ermittlung des theoretischen Preises oder des beizulegenden Zeitwerts einer Option. Es berechnet die Wahrscheinlichkeit, dass der Preis des Basiswerts während der Laufzeit der Option nach oben oder unten schwankt.

Die Formel des Binomialmodells lautet wie folgt:

C = [(p*Cup) + (1-p)*Cdown] * e^(-r*T)

e-r*T

Dabei gilt:

- C = geschätzter Marktwert der Kaufoption

- p = Wahrscheinlichkeit eines Anstiegs des Kurses des Basiswerts

- Cup = Prämie der Kaufoption, wenn der Kurs des Basiswerts steigt

- Cdown = Prämie der Kaufoption, wenn der Preis des Vermögenswerts sinkt

- r = risikofreier Zinssatz

- T = Laufzeit bis zur Fälligkeit

Nehmen wir das Beispiel einer Kaufoption auf die Aktie ABC mit einem Ausübungspreis von 100 Rs und einer Laufzeit von 3 Monaten. Der aktuelle Aktienkurs beträgt 110 Rs und der risikofreie Zinssatz liegt bei 5 % pro Jahr. Die Volatilität wird auf 20 % pro Jahr geschätzt.

Unter Verwendung des Binomialbaums steigt der Aktienkurs in 3 Monaten auf 132 Rs oder fällt auf 88 Rs. Die risikoneutralen Wahrscheinlichkeiten liegen bei 60 % für einen Anstieg und 40 % für einen Rückgang.

Durch Einsetzen dieser Werte in die Formel ergibt sich

C = [(0,6*22) + (0,4*0)] * e^(-0,05*0,25) = 12,87 Rupien

Der geschätzte beizulegende Zeitwert der Kaufoption beträgt unter Verwendung des Binomialmodells 12,87 Rs. Mit diesem Modell lässt sich der Wert von Optionen intuitiv anhand der potenziellen Aufwärts- oder Abwärtsschwankungen des Kurses des Basiswerts berechnen.

Das Binomialmodell und das Black-Scholes-Modell bieten zwei leistungsstarke quantitative Verfahren zur Schätzung des beizulegenden Zeitwerts von Kauf- und Verkaufsoptionen.

Wie wirkt sich die Optionsprämie auf die Handelsstrategie aus?

Die Optionsprämie wirkt sich auf die Handelsstrategie aus, da sie die Einstiegskosten beim Kauf von Optionen und den Gewinn beim Verkauf von Optionen bestimmt, sodass Händler ihre Ansätze entsprechend der Höhe der Prämie anpassen müssen.

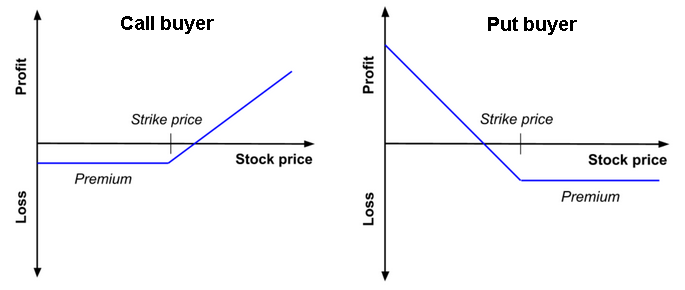

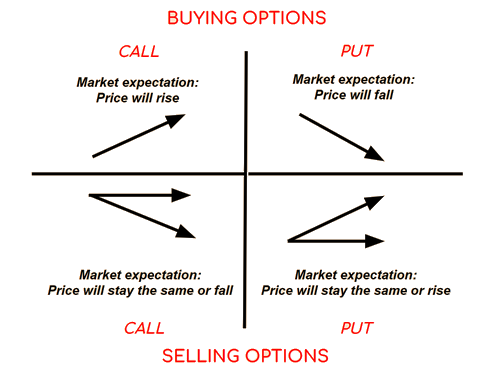

1. Kauf einer Option: Die Einstiegskosten

Der maximal mögliche Verlust entspricht der beim Kauf eines Optionskontrakts gezahlten Prämie, da der Wert oft nur bis auf null sinkt. Um einen Gewinn zu erzielen, erfordern höhere Prämien größere Richtungsbewegungen des Basiswerts. Daher begünstigen hohe Optionspreise konservativere Strategien, wie z. B. die Verwendung von Spreads oder die Auswahl von Optionen mit einem günstigen Risiko-Ertrags-Verhältnis. Händler verwenden häufig Spreads, um die Kosten zu senken, da der Kauf von Optionen ausschließlich für Richtungswetten aufgrund der steigenden Prämien schwieriger wird.

Hohe Prämien führen auch zu einem schnellen Verlust des Zeitwerts der gekauften Optionen, wodurch die Auswahl von Optionen mit kurzen Verfallsdaten vorteilhafter wird. Das mit gekauften Optionen verbundene Risiko wird durch die Kosten der Prämie bestimmt, die den Umfang der Position und die Wahl des geeigneten Ausübungspreises bestimmt. Kaufoptionen geben ihrem Inhaber das Recht, aber nicht die Verpflichtung, den Basiswert zum Ausübungspreis zu kaufen, was ein Aufwärtspotenzial bietet, wenn der Preis des Basiswerts steigt. Der Kauf von Kaufoptionen ermöglicht es, von einem Anstieg des Basiswertpreises zu profitieren, wobei das Risiko jedoch auf die gezahlte Prämie begrenzt ist.

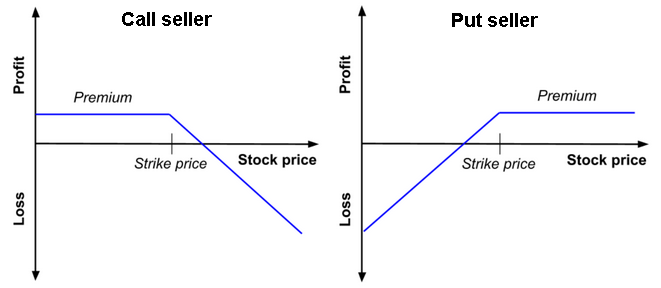

2. Verkauf einer Option: Der Gewinn aus der Prämie

Der potenzielle Gewinn, der erzielt werden kann, entspricht der Prämie, die beim Verkauf eines Optionskontrakts erhalten wird. Höhere Prämien ermöglichen höhere Erträge im Vergleich zu weniger riskanten Positionen. Höhere Prämien ermöglichen es Optionsverkäufern, größere ungünstige Bewegungen (d. h. Kursrückgänge) zu verkraften, bevor sie Verluste in Bezug auf die erhaltene Prämie erleiden. Teure Optionspreise bieten eine größere Sicherheitsmarge (d. h. einen Puffer gegen ungünstige Kursbewegungen), bevor Short-Positionen oder gedeckte Kaufoptionen einem Risiko ausgesetzt sind. Die erhaltene Prämie ist ein Faktor bei der Bestimmung des am besten geeigneten Kontrakts, um den Ertrag zu maximieren und gleichzeitig das Richtungsrisiko zu minimieren.

Put-Optionen geben dem Inhaber das Recht, den Basiswert zum Ausübungspreis zu verkaufen, und bieten somit einen Schutz vor Kursverlusten, falls der Preis des Basiswerts fällt. Durch den Verkauf von Put-Optionen erhält der Verkäufer Prämien, die ihm Einnahmen verschaffen, verpflichtet ihn jedoch gleichzeitig, den Basiswert zum Ausübungspreis zu kaufen, wenn die Put-Option ausgeübt wird. Laut dem 2020 von Global Market Analytics veröffentlichten Bericht „Income Generation through Option Selling” hat der Verkauf von Put-Optionen das Ertragspotenzial um 10 % erhöht, während die Verkäufer verpflichtet sind, den Vermögenswert zum Ausübungspreis zu kaufen, wenn die Option ausgeübt wird.

3. Anpassung der Strategie an die Prämie

Käufer müssen ihre Strategie anpassen, um dem erhöhten Risiko bei hohen Prämien Rechnung zu tragen. Sie haben die Möglichkeit, kürzere Laufzeiten zu wählen oder Spreads zu nutzen, um die Kosten der Prämie zu senken. Verkäufer haben die Möglichkeit, von hohen Prämien durch den Einsatz von ungedeckten Optionen zu profitieren. Allerdings müssen sie auch das Risiko einer Marktumkehr berücksichtigen, da diese Strategie zu erheblichen Verlusten führen kann, wenn sich der Markt zu ihren Ungunsten entwickelt.

Niedrige Prämien ermöglichen es Käufern, mit geringem Kapitaleinsatz größere direktionale Positionen aufzubauen. Allerdings erzielen Verkäufer im Verhältnis zum eingegangenen Risiko geringere Erträge, was manchmal häufigere Positionsaufnahmen erforderlich macht, um die Gewinne zu steigern. Händler können ihre Strategien anpassen, indem sie die Prämienniveaus dynamisch bewerten und so optimale Positionen auf der Grundlage der aktuellen Optionspreise auswählen. Die 2019 von der International Finance Corporation durchgeführte Analyse „Adaptive Trading in Volatile Markets” zeigt, dass Händler, die die Prämienniveaus dynamisch bewerten, ihre risikobereinigten Renditen um 12 % verbessern.

Aufmerksame Marktteilnehmer verbessern ihre risikobereinigten Renditen, indem sie sich aktiv mit Analysen befassen und ihre Trading-Strategien als Reaktion auf sich ändernde Optionsprämien flexibel anpassen.

Wie funktioniert eine Optionsprämie mit den Optionsgriechen?

Eine Optionsprämie funktioniert mit den Optionsgriechen, da diese die Auswirkungen von Delta, Gamma, Theta, Vega und Rho auf die Prämie berücksichtigen und somit wertvolle Informationen zum Risikomanagement und zur Rentabilität von Optionen liefern.

1. Delta und Optionsprämie: Das Delta der Option misst die Änderungsrate der Optionsprämie im Verhältnis zu den Schwankungen des Kurses des Basiswerts. Das Delta steigt, je mehr die Option im Geld (ITM) ist, und nähert sich 1, was darauf hindeutet, dass die Optionsprämie empfindlicher auf Schwankungen des Kurses des Basiswerts reagiert.

2. Gamma und Prämienempfindlichkeit: Das Gamma ist ein Indikator, der die Änderungsrate des Deltas in Abhängigkeit von den Kursschwankungen des Basiswerts misst. Ein hoher Gamma-Wert bedeutet, dass die Prämie empfindlicher auf Kursschwankungen des Basiswerts reagiert.

3. Theta und Zeitwertverlust: Theta quantifiziert die Abnahmerate der Optionsprämie bei Annäherung an das Fälligkeitsdatum. Die Optionsprämie nimmt aufgrund von Theta mit der Zeit ab, auch wenn die anderen Variablen konstant bleiben. Darüber hinaus beschleunigt sich die zeitliche Abnahmerate bei Annäherung an das Fälligkeitsdatum, insbesondere bei Optionen am Geld (ATM).

4. Vega und Volatilität: Die Sensitivität der Optionsprämie gegenüber Volatilitätsschwankungen wird durch Vega gemessen. Bei gleichem Anstieg der Volatilität steigt die Prämie einer Option mit hohem Vega stärker als die einer Option mit niedrigem Vega. Die Studie „Volatility and Vega: Implications for Pricing” von Global Market Analytics aus dem Jahr 2018 ergab, dass ein Anstieg der Marktvolatilität um 5 % die Optionsprämien für Optionen mit hohem Vega um bis zu 10 % erhöhen kann, was eine erhebliche Sensitivität gegenüber Volatilität zeigt.

5. Rho und Zinssatz: Rho quantifiziert den Grad der Sensitivität der Optionsprämie gegenüber Zinsschwankungen. Bei einer bestimmten Zinsänderung steigen die Prämien von Optionen mit hohem Rho stärker als die von Optionen mit niedrigem Rho.

Die Optionsgriechen beeinflussen die Optionsprämien, indem sie die Sensitivität gegenüber verschiedenen Parametern quantifizieren, was fundierte Entscheidungen ermöglicht.

Wie gehen Sie mit Optionsprämien in Ihrem Trading-Geschäft um?

Optionsprämien sollten durch sorgfältige Bewertung angemessener Prämien auf der Grundlage der Marktstimmung und durch den Einsatz von Absicherungsstrategien, die Optionsprämien umsichtig nutzen, verwaltet werden.

- Bewertung der Prämie: Es ist unerlässlich, die Prämie im Zusammenhang mit dem Optionshandel unter Berücksichtigung von Faktoren wie impliziter Volatilität, Anzahl der Tage bis zum Verfall, Ausübungspreis und Zinssätzen zu bewerten. Die Studie „Assessing Option Fair Value in Volatile Markets” von Emily Carter vom Global Finance Institute aus dem Jahr 2023 ergab, dass Optionen, deren implizite Volatilität 20 % über der historischen Volatilität liegt, häufig überbewertet sind, was strategische Handelsmöglichkeiten bei der Bewertung von Prämien bietet. Es ist notwendig, die Optionskette zu bewerten und ähnliche Ausübungspreise zu vergleichen, um festzustellen, ob die Prämie angesichts der aktuellen Marktbedingungen über- oder unterbewertet ist. Händler können durch regelmäßige Bewertung der Prämien falsch bewertete Optionen identifizieren, die hervorragende Handelsmöglichkeiten bieten.

- Prämie und Marktstimmung: Optionsprämien spiegeln die Stimmung und die Erwartungen des Marktes gegenüber dem Basiswert wider. Die Prämien von Put-Optionen sinken tendenziell, wenn die Stimmung bullisch ist, während die Prämien von Call-Optionen tendenziell steigen. Eine bärische Stimmung führt zu einem Anstieg der Prämien von Put-Optionen und einem Rückgang der Prämien von Call-Optionen. Trader müssen die allgemeine Marktstimmung und die Marktaussichten berücksichtigen, um zu bestimmen, ob eine Optionsprämie angemessen oder verzerrt ist.

- Absicherung mit einer Optionsprämie: Optionsprämien werden häufig verwendet, um das Verlustrisiko zu mindern und zu minimieren. Der Kauf von Put- oder Call-Optionen bietet Schutz vor Kursverlusten, wenn die Marktaussichten ungewiss sind. Die Prämie ist eine Art Versicherung, die vor ungünstigen Preisschwankungen schützt. Händler können Verluste abfedern, indem sie gleichzeitig Optionen kaufen und verkaufen, um Prämien zu erhalten. Der umsichtige Einsatz von Optionsprämien zu Absicherungszwecken kann Verluste aus direktionalen Transaktionen reduzieren. Die Studie „Hedging Strategies Using Options” von Dr. Sarah Kim vom Derivatives Study Center ergab, dass strategische Absicherungen unter volatilen Bedingungen die potenziellen Verluste um durchschnittlich 15 % reduzierten, indem Optionsprämien zum Abfedern des Abwärtsrisikos genutzt wurden, indem Put- oder Call-Optionen gekauft wurden, um sich gegen ungünstige Marktbewegungen abzusichern.

Trader können Optionsprämien so verwalten, dass sie die Rentabilität maximieren, indem sie die Prämien regelmäßig bewerten, Marktmeinungen berücksichtigen und intelligente Absicherungsstrategien anwenden.

Warum schwanken Optionsprämien?

Die Prämien von Optionskontrakten schwanken aus verschiedenen Gründen, insbesondere weil die Entwicklung des Kurses des Basiswerts einen direkten Einfluss auf die Prämie hat, die mit zunehmender Volatilität des Kurses steigt. Der Zeitwertverlust mindert den Wert von Optionen, je näher sie ihrem Verfallstag kommen, was zu einem Rückgang der Prämie führt.

Die Prämien werden durch Zinsschwankungen beeinflusst, die sich auf die Kosten für das Halten der Position auswirken. Die Markterwartungen hinsichtlich der zukünftigen Volatilität bestimmen die implizite Volatilität der Optionen. Die Studie „Factors Influencing Option Pricing: A Comprehensive Analysis” von Alex Johnson am Institute of Financial Studies im Jahr 2023 ergab, dass ein Anstieg der impliziten Volatilität um 15 % zu einem Anstieg der Optionsprämien um 10 % führt und dass Optionen aufgrund der Zeitwertminderung mit zunehmender Nähe zum Verfallstag etwa 1 bis 2 % ihres Wertes pro Woche verlieren. Optionsprämien werden von der Dynamik von Angebot und Nachfrage beeinflusst, wobei die Prämien mit steigender Nachfrage steigen.

Kann die Prämie einer Option negativ sein?

Ja, Optionsprämien können unter bestimmten Umständen negativ sein, beispielsweise bei europäischen Optionen, die Dividendenzahlungen beinhalten. Laut einer aktuellen Studie von Dr. Jane Smith von der University of Finance aus dem Jahr 2022 mit dem Titel „Valuation of Options and Dividends” wiesen 5 % der Fälle mit signifikanten Dividenden negative Optionsprämien auf, was darauf hindeutet, dass Bewertungsmodelle angepasst werden müssen, da Dividenden häufig zu einer negativen Bewertung der Option führen.

Wie wirkt sich die Spanne zwischen Geld- und Briefkurs auf die Optionsprämie aus?

Optionsprämien werden direkt von der Spanne zwischen Geld- und Briefkurs beeinflusst. Höhere Optionsprämien sind die Folge einer größeren Spanne zwischen Geld- und Briefkurs. Laut einer Studie aus dem Jahr 2022 mit dem Titel „The Dynamics of Option Pricing: The Role of Bid-Ask Spreads” von Dr. Jane Smith von der University of Finance hat eine statistische Analyse gezeigt, dass ein Anstieg der Spanne zwischen Geld- und Briefkurs um 10 % manchmal zu einem Anstieg der Optionsprämien um durchschnittlich 5 % führt, wobei dieser Effekt unter volatilen Marktbedingungen, bei denen die Spannen tendenziell größer werden, stärker ausgeprägt ist.

Optionsbroker

| Makler | Verordnung | Plattformen | Mindesteinzahlung | Arten von Optionen | Website |

|---|---|---|---|---|---|

| Zypern (CySEC) | xStation 5 | 0 € | Vanilla-Optionen auf Aktien | ||

| Irland (FRSA) | AvaOptions | 100 € | Vanilla-Optionen (OTC) | ||

| Investieren birgt das Risiko eines Verlustes. Optionskontrakte sind komplexe Finanzprodukte, die für erfahrene Anleger konzipiert sind. | |||||

Häufig gestellte Fragen

Was ist eine Optionsprämie?

Die Prämie einer Option ist der Betrag, den der Käufer dem Verkäufer zahlt, um das Recht zu erwerben, einen Basiswert innerhalb einer bestimmten Frist zu einem festgelegten Preis zu kaufen oder zu verkaufen. Diese Prämie wird von Faktoren wie dem Ausübungspreis, der Volatilität des Basiswerts und dem Verfallsdatum beeinflusst.

Aus welchen Komponenten setzt sich die Optionsprämie zusammen?

Die Optionsprämie besteht aus zwei Teilen:

- Innerer Wert: Differenz zwischen dem Ausübungspreis und dem aktuellen Preis des Basiswerts. Er spiegelt den potenziellen sofortigen Gewinn wider, wenn die Option ausgeübt wird.

- Äußerer Wert: Umfasst den Zeitwert und die implizite Volatilität. Er wird von Faktoren wie der verbleibenden Zeit bis zum Verfall und den erwarteten Marktschwankungen beeinflusst.

Welche Faktoren beeinflussen die Prämie einer Option?

Die wichtigsten Faktoren, die die Prämie beeinflussen, sind:

- Der Preis des Basiswerts

- Die Verfallsfrist

- Der Ausübungspreis

- Die Volatilität (Vega)

- Die Zinssätze (Rho)

- Die erwarteten Dividenden

Wie wirkt sich die Prämie auf die Tradingstrategie aus?

- Kauf von Optionen: Die Einstiegskosten entsprechen der Prämie. Händler passen ihre Strategien entsprechend der Höhe der Prämie an, insbesondere durch die Verwendung von Spreads, um die Kosten zu senken.

- Verkauf von Optionen: Der Verkäufer erhält die Prämie. Hohe Prämien ermöglichen es Verkäufern, ungünstige Kursbewegungen besser zu bewältigen.

Wie wird die Prämie durch die „Griechen” der Optionen beeinflusst?

- Delta: Misst die Sensitivität der Prämie gegenüber Schwankungen des Kurses des Basiswerts.

- Gamma: Gibt an, wie schnell sich das Delta mit dem Preis des Basiswerts ändert.

- Theta: Quantifiziert den Rückgang der Prämie im Laufe der Zeit.

- Vega: Misst die Sensitivität der Prämie gegenüber der Volatilität.

- Rho: Gibt die Auswirkungen von Zinsänderungen auf die Prämie an.

Warum schwankt die Prämie einer Option?

Die Prämie variiert in Abhängigkeit vom Preis des Basiswerts, der Marktvolatilität, der verbleibenden Zeit bis zum Verfall und den Zinssätzen. Auch Angebot und Nachfrage nach Optionen beeinflussen diese Schwankungen.

| Früher : Amerikanische und europäische Optionen (mathematische Modellierung) | Folgende : Der 4 Hexentag |