![]()

Corretor de CFD

![]()

![]()

![]()

![]()

Rede social

![]()

![]()

Criptomoedas

![]()

![]()

![]()

![]()

![]()

Conta financiada

![]()

![]()

![]()

![]()

![]()

Operações de carry trade com opções

Uma operação de carry trade consiste em tirar proveito das diferenças de rendimento ou prémio entre diferentes ativos.

O exemplo clássico é o carry trade de moedas (emprestar a baixo rendimento, emprestar a alto rendimento), que consiste essencialmente em apostar na diferença de rendimento.

Essa mesma lógica aplica-se aos mercados voláteis por meio de opções, que incorporam intrinsecamente uma volatilidade implícita.

As operações de carry trade de opções baseiam-se no conceito de colheita do prémio de risco de volatilidade (PRV), que consiste em vender opções com alta volatilidade implícita e comprar opções com baixa volatilidade implícita para cobrir o risco de preço direto.

Pontos-chave a reter:

➡️ As operações de carry trade tiram partido das diferenças de rendimento ou de prémio. Geram receitas de um lado, enquanto as financiam do outro.

➡️ Nos mercados de opções, isso significa colher o prémio de risco de volatilidade (PRV): a diferença entre a volatilidade implícita e a volatilidade realizada.

➡️ O short volatility carry (posição vendida em volatilidade) proporciona uma receita regular através da venda de opções, do encaixe do decréscimo temporal (theta) e do aproveitamento da estabilidade dos mercados.

➡️ O long volatility carry (posição comprada em volatilidade) utiliza spreads para gerar um theta e um vega positivos, mantendo ao mesmo tempo a exposição aos picos de volatilidade.

➡️ Embora alguns traders sigam certas regras – por exemplo, «nunca estar em posição curta no gama» (ou seja, não vender opções a descoberto) –, muitas carteiras sofisticadas combinam posições curtas e longas na volatilidade. Isto permite equilibrar um rendimento estável e uma proteção convexa.

➡️ Principais impulsionadores: theta (depreciação temporal), vega (sensibilidade à volatilidade) e gama (sensibilidade aos movimentos de preço).

➡️ O desempenho baseia-se em rendimentos ajustados à volatilidade, eficiência de capital e posições renováveis à medida que as opções expiram.

➡️ Os riscos incluem mudanças de regime, congestionamento e choques pontuais.

➡️ Como fonte de rendimento, o carry proveniente da volatilidade não é constante, sendo, portanto, mais um fluxo de rendimento tático.

Resumo

| Característica | Posição vendedora em volatilidade | Posição compradora em volatilidade |

| Objetivo principal | Obter o prémio relacionado com a depreciação temporal, apostando que a volatilidade realizada será inferior à volatilidade implícita. | Criar uma posição theta positiva que também beneficia de um evento de volatilidade. |

| Mecanismo | Venda de opções (por exemplo, puts, calls, strangles, condors). | Estruturação de spreads entre diferentes vencimentos (por exemplo, spread de calendário/diagonal). |

| Perspetiva sobre a volatilidade | Aposta numa volatilidade baixa ou em queda. Operações de convergência também. Depreciação temporal. | Apostas numa forte variação dos preços ou num aumento da volatilidade global. |

| Papel do tempo (theta) | Diretamente positivo. Toda a posição beneficia da depreciação temporal. | Positivo líquido. A posição é estruturada de forma a que a depreciação a curto prazo exceda a depreciação a longo prazo. |

| Perfil de risco | Elevada probabilidade de ganhos modestos; baixa probabilidade de perdas significativas/ilimitadas. | Probabilidade de lucro mais baixa, mas ganhos potenciais significativos. A perda máxima é geralmente definida e paga antecipadamente. |

| Ambiente ideal | Mercados laterais, limitados ou com tendência lenta. | Um mercado estático seguido de um forte aumento explosivo dos preços. |

Mecanismos fundamentais dos prémios das opções

As opções podem parecer complicadas, mas na realidade são contratos simples compostos por dois elementos: o valor intrínseco e o valor extrínseco.

Compreender estes dois elementos é essencial para compreender onde está o «carry» nas opções, ou seja, porque é que alguns traders podem obter rendimentos regulares simplesmente esperando.

Decomposição do valor de uma opção

O preço (ou prémio) de cada opção reflete tanto o seu valor atual como o seu valor potencial futuro.

O valor intrínseco é fácil de compreender. É o montante que ganharia se exercesse a opção imediatamente.

Por exemplo, se detém uma opção de compra que lhe permite comprar uma ação a 100 $ quando esta está a ser negociada a 110 $, o valor intrínseco é de 10 $. É real, tangível e existe hoje.

O valor extrínseco, por outro lado, é mais interessante. É a parte do preço que se baseia na esperança e na incerteza, ou seja, na possibilidade de a opção valorizar antes do seu vencimento.

Esta parte é determinada pelo tempo e pela volatilidade implícita (VI), ou seja, a estimativa do mercado quanto à amplitude das flutuações de preço. Quanto mais tempo resta ou quanto mais volátil for o mercado, mais elevado tende a ser esse «valor temporal».

Eis a ideia principal: o valor extrínseco é onde reside o carry. O tempo corrói-o lentamente, um processo medido pelo theta, a taxa de depreciação temporal.

Os vendedores de opções ganham carry ao receber esse desconto todos os dias em que o mercado permanece calmo. Na verdade, eles vendem tempo e assumem o risco no lugar dos compradores.

Os compradores de opções, por outro lado, pagam pelo potencial, pagando um prémio pela chance de que a volatilidade ou as flutuações de preço joguem a seu favor antes do fim do prazo.

Este silencioso braço de ferro entre o desconto theta e as flutuações da volatilidade define a essência de cada operação de carry trade com opções.

Não se trata de adivinhar a direção, como na maioria das estratégias de trading. Em última análise, trata-se de compreender como o tempo e a incerteza são avaliados.

O prémio de risco de volatilidade (PRV)

No centro de cada operação de carry trade com opções existe uma diferença discreta, mas persistente, entre o que as pessoas esperam que aconteça e o que realmente acontece.

Esta diferença é chamada de «prémio de risco de volatilidade» (PRV) e é uma das fontes de rendimento mais regulares nos mercados modernos.

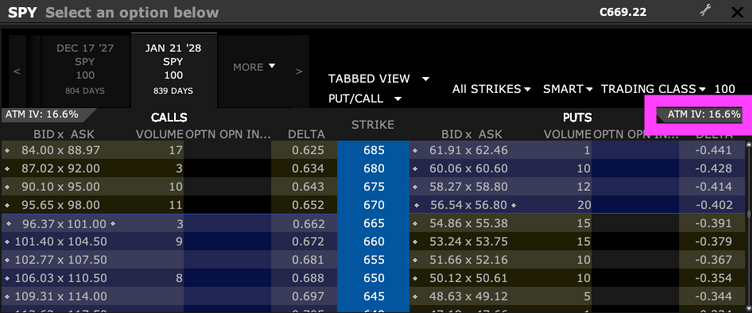

A volatilidade implícita corresponde à forma como o mercado antecipa as flutuações futuras dos preços. Ela não é medida, mas deduzida dos preços das opções, geralmente usando fórmulas clássicas, como a de Black-Scholes.

Você pode encontrá-la mencionada na sua corretora ao consultar as cadeias de opções.

Quando os traders fazem o preço das opções subir, mantendo o preço constante, eles estão, de certa forma, a dizer: «Esperamos um período agitado».

Por outro lado, a volatilidade realizada (VR) corresponde ao que realmente acontece. Trata-se do histórico das flutuações reais do ativo ao longo do tempo.

Eis o padrão que se desenha: a volatilidade implícita tende a ser mais elevada do que a volatilidade realizada. Por outras palavras, os mercados tendem a sobrestimar a amplitude das flutuações.

Considere isto como um seguro... as pessoas pagam sistematicamente mais para se protegerem do que os riscos muitas vezes justificam.

Os prémios investidos menos os indemnizações pagas constituem a base do modelo económico das companhias de seguros.

Por que razão esta diferença persiste?

- Em primeiro lugar, a aversão ao risco. Os investidores/traders detestam quedas repentinas, por isso estão dispostos a pagar mais para se protegerem.

- Em segundo lugar, existe uma oferta estrutural de volatilidade, instituições e fundos que vendem regularmente opções para obter um rendimento regular, proporcionando assim um «seguro» ao mercado.

Este desequilíbrio constante cria uma oportunidade de carry trade. Ao vender opções, o que equivale essencialmente a vender a descoberto a volatilidade implícita, os traders recebem a diferença entre o prémio da volatilidade implícita (VI) e a volatilidade real (VR).

Desde que os mercados se comportem globalmente como previsto, esse prémio geralmente se transforma em lucro. Trata-se simplesmente da monetização do «medo» (um termo muito usado nos mercados, mas por falta de uma palavra melhor) em relação à realidade.

O Short Volatility Carry Trade

O short volatility carry trade é a base da maioria das estratégias de rendimento relacionadas com a volatilidade.

O seu conceito é simples, mas a sua implementação é perigosa.

A ideia é simples: vender o medo, aproveitar a depreciação temporal e esperar que o mundo permaneça calmo durante tempo suficiente para permitir que se mantenha o prémio.

1. Estrutura e objetivo

Basicamente, esta operação assenta num único mecanismo:

vender opções, receber o prémio e obter um lucro se a volatilidade realizada (VR) for inferior à volatilidade implícita (VI).

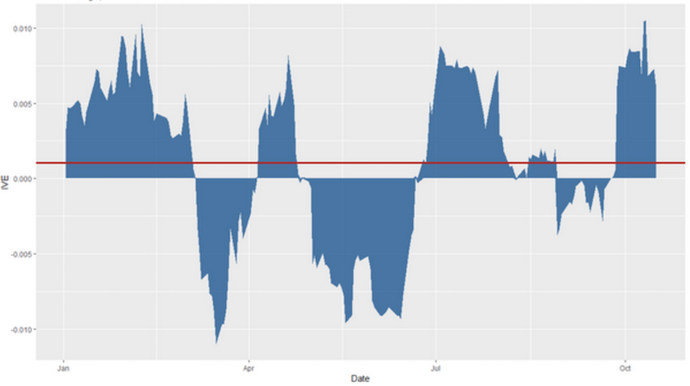

Na maioria das vezes, a VR é inferior à VI, ou seja, ao prémio de risco de volatilidade (PRV). O gráfico abaixo mostra o PRV das ações da Apple num determinado período.

Os vendedores de opções assumem uma posição contrária à preocupação do mercado, gerando um rendimento regular enquanto os mercados permanecem normais.

Essas posições têm um theta positivo (geram dinheiro ao longo do tempo), mas um vega negativo (perdem dinheiro em caso de forte volatilidade).

Em mercados calmos, essa dinâmica funciona bem. Cada dia que passa corrói o valor extrínseco da opção, e essa depreciação se transforma em lucro.

O perfil de rendimento se assemelha a uma progressão lenta e regular, pontuada por quedas ocasionais quando a volatilidade aumenta.

2. Variantes da estratégia

Existem várias maneiras de expressar uma visão de venda sobre a volatilidade:

- Short Straddle / Strangle – Vende-se opções de compra (calls) e opções de venda (puts), apostando que o ativo permanecerá numa zona de preço estreita. Muito eficaz num mercado calmo, mas potencialmente catastrófico em períodos de forte agitação.

- Iron Condor – Uma versão de risco limitado que consiste em comprar «asas» (opções mais distantes do preço atual) para limitar as perdas potenciais. O rendimento gerado é menor, mas as perdas são claramente definidas.

- Put-Write – Venda de opções de venda cobertas por dinheiro, o que equivale a ser pago para comprar o título a um preço mais baixo em caso de queda.

3. Características do risco

Esta operação caracteriza-se pela sua assimetria. Ganha pouco e frequentemente, mas perde muito e raramente.

Um aumento repentino da volatilidade (provocado pelo pânico, pelas notícias ou por um choque repentino de liquidez) pode anular meses de ganhos modestos.

É isso que as pessoas querem dizer quando falam em «apagar moedas à frente de um rolo compressor».

De um ponto de vista quantitativo, trata-se do risco gama (aceleração dos preços em seu detrimento) e da expansão vega (explosão da volatilidade).

A história oferece-nos muitos exemplos. Durante a queda de fevereiro de 2018, apelidada de «Volmageddon», o ETN XIV volatility desabou em um único dia. Isso apagou em poucas horas anos de ganhos regulares em posições curtas sobre a volatilidade.

4. Gestão de riscos

Os profissionais experientes respeitam a força da tendência.

Eles diversificam os seus investimentos em função dos prazos e dos ativos, protegem-se de forma dinâmica quando a volatilidade começa a aumentar e, muitas vezes, sobrepõem uma proteção contra riscos extremos, por exemplo, opções longas baratas que entram em ação em caso de crise.

Muitos utilizam estruturas de volatilidade para ajustar as suas posições.

Isto significa que os traders ajustam o montante que investem nas suas posições em função da volatilidade atual do mercado: investem mais quando a volatilidade é baixa e menos quando é elevada, a fim de manter níveis de risco constantes.

O Long Volatility Carry Trade

À primeira vista, a ideia de um long volatility carry trade pode parecer paradoxal.

Como é que um trader pode ser comprador de volatilidade — uma posição geralmente dispendiosa — e, ao mesmo tempo, gerar um carry positivo?

A resposta reside na própria estrutura do mercado de volatilidade e, mais especificamente, na curva de maturidades (term structure) e na inclinação da volatilidade implícita (volatility skew).

Paradoxo conceptual

As posições clássicas de long volatility, como a compra de puts ou calls, perdem naturalmente valor com o tempo.

Mas, ao vender opções de curto prazo e comprar opções de prazo mais longo, um trader pode inverter essa lógica.

As opções de curto prazo se desvalorizam mais rapidamente, enquanto as opções de longo prazo mantêm melhor o seu valor. A diminuição temporal (theta) é, de fato, mais rápida no final da vida de uma opção.

Assim, a posição gera uma receita de tempo positiva, ao mesmo tempo em que se beneficia de um eventual aumento da volatilidade.

Mecânica estrutural

Normalmente, a estratégia consiste em vender opções de curto prazo (front-month) e comprar opções de longo prazo (back-month) sobre o mesmo subjacente.

O resultado:

- um theta positivo (rendimento proveniente de uma desvalorização mais rápida das opções curtas)

- e um vega positivo (ganho em caso de aumento da volatilidade).

As duas estruturas mais comuns são:

- Calendar Spread – Venda de uma opção de curto prazo e compra de uma opção de longo prazo sobre o mesmo strike. A opção curta se deteriora mais rapidamente.

- Diagonal Spread – O mesmo princípio, mas com strikes diferentes, o que introduz um viés direcional.

Uma estratégia típica de spread de calendário curto semanal/longo anual pode gerar entre 5% e 15% de rendimento anualizado, dependendo da volatilidade do subjacente. O desempenho tende a melhorar quando a volatilidade implícita de curto prazo é superior à de longo prazo.

No entanto, esses resultados variam muito e a estratégia envolve riscos significativos em caso de pico repentino de volatilidade.

Contextos de mercado em que esta estratégia funciona

Esta estratégia é particularmente eficaz quando a estrutura das taxas de volatilidade é inclinada, ou seja, quando as opções de curto prazo são caras e as de longo prazo relativamente baratas.

Ela também funciona bem em mercados calmos antes de eventos que podem influenciar os preços, como a publicação de resultados ou anúncios económicos, quando a volatilidade de longo prazo está subvalorizada.

Perfil de risco e retorno

O risco de perda é limitado a uma erosão progressiva do carry se nada acontecer, enquanto o potencial de ganho é convexo em caso de picos de volatilidade.

Pode ficar para trás durante períodos calmos, mas constitui uma exposição valiosa e equilibrada para carteiras neutras em termos de volatilidade que buscam tanto rendimentos quanto proteção.

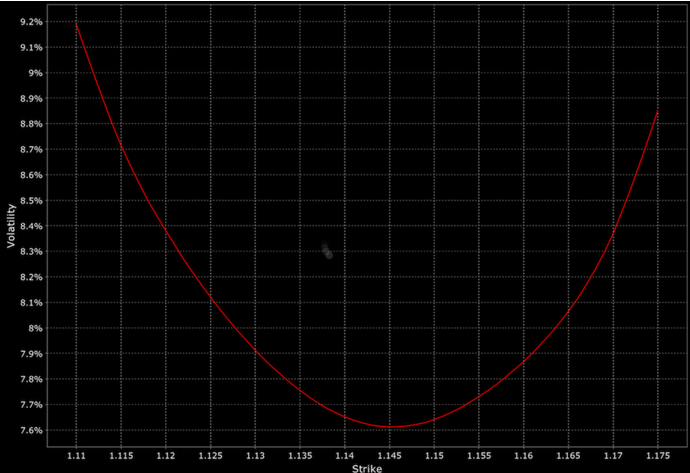

Superfícies de volatilidade

A superfície de volatilidade é um mapa que mostra como a volatilidade implícita evolui em função do tempo e dos preços de exercício.

A estrutura das taxas traça a volatilidade em função do tempo até ao vencimento, enquanto a assimetria (ou sorriso) mostra como a volatilidade varia de acordo com os diferentes preços de exercício.

Juntas, elas revelam como o mercado avalia a incerteza ao longo do tempo e em diferentes direções.

Os traders profissionais estudam essas superfícies para descobrir vantagens. Quando a estrutura das taxas é íngreme, eles podem vender opções de curto prazo, que se desvalorizam rapidamente, e comprar opções de longo prazo, que mantêm seu valor por mais tempo.

Quando a assimetria é pronunciada, eles podem vender seguros caros contra quedas e comprar convexidades de alta mais baratas para uma exposição assimétrica.

Essas carteiras de carry não são estáticas. Como as superfícies de volatilidade evoluem de acordo com o sentimento do mercado, os traders frequentemente fazem um reequilíbrio dinâmico, ajustando suas posições para manter um carry positivo e, ao mesmo tempo, limitar os riscos.

Exemplo

Por exemplo, se as opções de curto prazo do S&P 500 apresentarem uma volatilidade implícita elevada, enquanto as opções de longo prazo estiverem mais calmas, um trader poderia vender uma opção de venda de um mês e comprar uma opção de venda de três meses ao mesmo preço de exercício.

Este spread de calendário gera um rendimento, uma vez que a opção de curto prazo se deprecia mais rapidamente, mantendo ao mesmo tempo a exposição à volatilidade crescente.

Quando a opção de venda de curto prazo expira, podem renová-la.

Um dos principais riscos é que o preço aumente consideravelmente, o que resultaria numa perda significativa do valor da opção de venda de três meses, anulando assim o prémio recebido da opção de venda de curto prazo.

Outros exemplos...

Operação sobre a estrutura das taxas:

- Venda de 10 contratos de opção de venda de 1 semana a 500 a 18% IV (recebimento de um prémio de cerca de 3.000 dólares)

- Compra de 10 contratos de opção de venda de 3 meses a 500 a 14% IV (pagamento de cerca de 7.000 dólares)

- Débito líquido: cerca de 4.000 dólares pelo spread de calendário

Operação sobre skew:

- Venda de 5 contratos de opção de venda 450 a 1 semana a 25% IV (seguro caro contra a queda, recebimento de cerca de 1.200 dólares)

- Comprar 5 contratos de opção de compra 550 a 1 semana a 16% IV (convexidade ascendente barata, pagar cerca de 800 $)

- Crédito líquido: cerca de 400 $

Considerações práticas e indicadores

Mesmo as melhores opções de estratégia de carry dependem da execução e da medição dos riscos.

Compreender os elementos variáveis: as letras gregas, a dinâmica do capital e os sinais de volatilidade são todos importantes.

As letras gregas principais e suas interações

Três letras gregas dominam as operações de carry trade: theta, vega e gama.

Theta mede a depreciação temporal, ou seja, o fluxo regular de receitas para os traders de curto prazo.

Vega acompanha a sensibilidade às variações da volatilidade implícita; as posições curtas em Vega perdem quando a volatilidade aumenta, enquanto as posições longas em Vega ganham.

Gamma mede a velocidade com que os lucros ou perdas variam de acordo com a evolução do preço subjacente.

Uma carteira com gamma curto gera ganhos durante períodos calmos, mas custa caro quando os mercados evoluem rapidamente.

| Métrica | Definição | Implicações para o carry |

| Theta | Taxa de depreciação temporal | Fonte do carry positivo |

| Vega | Sensibilidade às variações de volatilidade | Vega curto = colheita PRV |

| Gamma | Volatilidade implícita ÷ Volatilidade realizada | Gamma curto = risco extremo |

| Rácio VI/VR | Sensibilidade às variações de preço | Determina a vantagem esperada |

Indicadores de rendimento e utilização do capital

Dado que as operações de carry geram ganhos modestos, mas regulares, é preferível avaliar o seu desempenho utilizando indicadores de rendimento ajustados em função da volatilidade, tais como o rácio de Sharpe.

A margem e a eficácia do capital também são importantes, pois uma estratégia que parece atraente no papel pode ser menos atraente quando se levam em consideração os requisitos de garantia.

Renovação, reequilíbrio e sinais em tempo real

O carry diminui à medida que o vencimento se aproxima, por isso a renovação e o reequilíbrio são essenciais para manter uma exposição constante.

Os traders costumam monitorizar o rácio volatilidade realizada/volatilidade implícita como um indicador em tempo real das oportunidades:

- Quando a volatilidade implícita é significativamente superior à volatilidade realizada, o potencial de carry é elevado.

- Quando o diferencial diminui, é hora de reduzir a posição.

Em última análise, o sucesso de uma estratégia de carry de opções está nos detalhes.

Riscos estruturais e limites

O sucesso desta estratégia depende do regime de mercado. A mesma dinâmica que gera lucros regulares em mercados calmos pode inverter-se quando os regimes de volatilidade mudam.

Dependência do regime

As operações de carry trade prosperam em ambientes estáveis e pouco voláteis, onde a volatilidade implícita permanece superior à volatilidade realizada e onde a depreciação temporal decorre de forma regular.

Mas em períodos de turbulência, essa relação pode se inverter, deixando os traders sem volatilidade no momento em que ela aumenta.

Risco de congestionamento e liquidez

Como o prémio de risco de volatilidade é muito conhecido, ele atrai a concorrência.

Quando muitos participantes buscam a mesma vantagem, o prémio é comprimido e a estratégia se torna frágil.

Em caso de crise de liquidez, os mercados de opções podem sofrer variações violentas, tornando caro (ou mesmo impossível) o ajuste das posições.

Considerações relativas a eventos e diversificação

Choques macroeconómicos inesperados, surpresas nos lucros ou eventos geopolíticos podem apagar em poucas horas meses de rendimentos de carry.

Para sobreviver, os gestores profissionais contam com uma cobertura dinâmica e uma diversificação interativa, distribuindo a sua exposição por diferentes períodos, diferentes mercados e diferentes estratégias.

O objetivo não é eliminar o risco, mas garantir que nenhum evento de volatilidade apague tudo.

Riscos específicos relacionados ao nível das transações

No que diz respeito aos riscos específicos, vamos analisá-los individualmente:

Risco de volatilidade

Se a volatilidade implícita de curto prazo diminuir, as opções semanais curtas podem não se desvalorizar como previsto.

Isso reduz a rentabilidade da estratégia.

Por outro lado, um aumento repentino da volatilidade a curto prazo pode resultar em perdas significativas na parte curta.

Risco direcional

Embora os spreads de calendário sejam geralmente neutros em termos de delta (neutros em relação à direção dos preços), flutuações significativas do ativo subjacente podem resultar em perdas, especialmente se a opção de curto prazo se tornar profundamente dentro do dinheiro ou fora do dinheiro.

Inadequação da depreciação temporal

A estratégia baseia-se na depreciação temporal mais rápida das opções de curto prazo em relação às opções de longo prazo.

Se essa relação mudar, o rendimento esperado pode diminuir ou inverter-se.

Risco de liquidez e execução

A renovação contínua das opções curtas semanais requer transações frequentes, o que pode resultar em custos de transação e slippages, afetando assim os rendimentos líquidos.

Risco de atribuição

O exercício antecipado de opções curtas, especialmente se elas se tornarem dentro do preço, pode resultar em entregas de ações ou ajustes de posição indesejáveis.

Risco relacionado ao modelo e à precificação

Variações na área de volatilidade, assimetria ou estrutura de vencimentos podem alterar a precificação das opções e outras dinâmicas (por exemplo, outros gregos/sensibilidades).

Isso pode potencialmente resultar em perdas se o spread não for gerenciado ou reequilibrado corretamente.

Risco relacionado à margem e ao capital

A estratégia pode exigir uma margem para manter as posições curtas.

Movimentos contrários podem resultar em chamadas de margem ou liquidação forçada.

Conclusão

As operações de carry trade com opções oferecem um fluxo de receita regular, colhendo prêmios modestos, mas constantes, mas sempre ao custo de uma exposição a flutuações raras e violentas.

À semelhança das estratégias de carry trade macroeconómicas globais, tais como as operações de carry trade em moedas muito procuradas, a paciência é recompensada, até deixar de o ser.

Para ter sucesso a longo prazo, é necessário evitar aplicá-la indiscriminadamente, compreender a estratégia a um nível mais profundo e, mesmo assim, diversificar.

Pode ser mais um sinal do mercado ou uma fonte de rendimento mais tática.

Indica aos traders quando o mercado está calmo, quando está instável e quando o medo ressurge.

Nesse sentido, o carry não é apenas uma fonte de rendimento, mas também uma janela para a psicologia do mercado.

Brokers de opções

| Corretores | Regulamentos | Plataformas | Depósito mínimo | Dicas de opções | Sítio Web |

|---|---|---|---|---|---|

| xStation 5 | Chipre (CySEC) | 0 € | Opções vanilla sobre ações | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opções de baunilha (OTC) | ||

| Investir envolve risco de perda. Os contratos de opções são produtos financeiros complexos destinados a investidores experientes. | |||||

| Anterior : Estratégias de opções para alavancagem sintética | Seguinte : Opções vanilla |