![]()

Carry trade-transaktioner med optioner

En carry trade-transaktion innebär att man drar nytta av skillnaderna i avkastning eller premie mellan olika tillgångar.

Det klassiska exemplet är valutacarry trade (låna till låg avkastning, låna ut till hög avkastning), som i huvudsak innebär att man satsar på avkastningsskillnaden.

Samma logik gäller för volatila marknader genom optioner, som i sig innefattar en implicit volatilitet.

Optionscarry-transaktioner bygger på konceptet att skörda volatilitetsriskpremien (VRP), vilket innebär att man säljer optioner med hög implicit volatilitet och köper optioner med låg implicit volatilitet för att täcka den direkta prisrisken.

Viktiga punkter att komma ihåg:

➡️ Carry trades drar nytta av skillnader i avkastning eller premie. De genererar intäkter på ena sidan samtidigt som de finansierar dem på den andra.

➡️ På optionsmarknaderna innebär detta att man skördar volatilitetsriskpremien (VRP): skillnaden mellan implicit volatilitet och realiserad volatilitet.

➡️ Short volatility carry (kort position i volatilitet) ger en regelbunden intäkt genom att sälja optioner, inkassera tidsförfallet (theta) och dra nytta av stabiliteten på marknaderna.

➡️ Long volatility carry (lång position i volatilitet) använder spreadar för att generera ett positivt theta och vega, samtidigt som man behåller exponeringen mot volatilitetstoppar.

➡️ Även om vissa handlare håller sig till vissa regler – till exempel ”aldrig vara kort på gamma” (dvs. inte sälja optioner kort) – kombinerar många sofistikerade portföljer både kort och lång volatilitet. Detta möjliggör en balans mellan stabil inkomst och konvex skydd.

➡️ Huvudsakliga drivkrafter: theta (tidsförlust), vega (känslighet för volatilitet) och gamma (känslighet för prisrörelser).

➡️ Avkastningen baseras på volatilitetsjusterade avkastningar, kapitaleffektivitet och förnybara positioner när optionerna löper ut.

➡️ Riskerna omfattar systemförändringar, överbelastning och händelsestörningar.

➡️ Som avkastningskälla är carry från volatilitet inte konstant, utan snarare ett taktiskt avkastningsflöde.

Sammanfattning

| Egenskaper | Säljposition i volatilitet | Köpposition i volatilitet |

| Huvudsakligt mål | Skörda premien kopplad till tidsförlust genom att satsa på att den realiserade volatiliteten kommer att vara lägre än den implicita volatiliteten. | Skapa en positiv theta-position som också drar nytta av en volatilitetshändelse. |

| Mekanism | Försäljning av optioner (t.ex. säljoptioner, köpoptioner, strangles, condors). | Strukturering av spreadar mellan olika löptider (t.ex. kalender-/diagonalspread). |

| Syn på volatilitet | Satsa på låg eller sjunkande volatilitet. Även konvergensaffärer. Tidsförfall. | Satsning på stora kursvariationer eller ökad total volatilitet. |

| Tidens roll (theta) | Direkt positiv. Hela positionen drar nytta av tidsförfallet. | Nettopositiv. Positionen är strukturerad så att den kortsiktiga värdeminskningen överstiger den långsiktiga värdeminskningen. |

| Riskprofil | Hög sannolikhet för blygsamma vinster; låg sannolikhet för stora/obegränsade förluster. | Lägre sannolikhet för vinst, men stora potentiella vinster. Den maximala förlusten är vanligtvis fastställd och betalas i förväg. |

| Idealiskt scenario | Sidledes, begränsade eller långsamt rörliga marknader. | En statisk marknad följd av en kraftig explosiv prisökning. |

Grundläggande mekanismer för optionspremier

Optioner kan verka komplicerade, men i själva verket är de enkla kontrakt som består av två delar: det inneboende värdet och det yttre värdet.

Att förstå dessa två delar är viktigt för att förstå var ”carry” finns i optioner, det vill säga varför vissa handlare kan få regelbundna avkastningar bara genom att vänta.

Nedbrytning av värdet på en option

Priset (eller premien) på varje option återspeglar både dess nuvarande värde och dess potentiella framtida värde.

Det inneboende värdet är enkelt att förstå. Det är det belopp du skulle tjäna om du utnyttjade optionen omedelbart.

Om du till exempel har en köpoption som ger dig rätt att köpa en aktie för 100 dollar när den handlas för 110 dollar, är det inneboende värdet 10 dollar. Det är verkligt, konkret och existerar idag.

Det yttre värdet är däremot mer intressant. Det är den del av priset som bygger på förhoppningar och osäkerhet, det vill säga möjligheten att optionen ökar i värde innan den löper ut.

Denna del bestäms av tiden och den implicita volatiliteten (IV), det vill säga marknadens uppskattning av prisfluktuationernas amplitud. Ju mer tid som återstår eller ju mer volatil marknaden är, desto högre tenderar detta ”tidsvärde” att vara.

Här är nyckelidén: det extrinsiska värdet är där carry finns. Tiden urholkar det långsamt, en process som mäts av theta, tidsförfallsräntan.

Optionssäljare tjänar carry genom att ta ut denna rabatt varje dag som marknaden är lugn. De säljer i själva verket tid och tar risken istället för köparna.

Optionsköpare, å andra sidan, betalar för potentialen och betalar en premie för chansen att volatiliteten eller prisfluktuationerna ska spela till deras fördel innan tidsfristen löper ut.

Denna tysta kamp mellan theta-avdraget och volatilitetsfluktuationerna definierar själva essensen i varje carry trade-transaktion med optioner.

Det handlar inte om att gissa riktningen, som i de flesta tradingstrategier. I slutändan handlar det om att förstå hur tid och osäkerhet värderas.

Volatilitetsriskpremien (VRP)

I centrum för varje carry trade-transaktion med optioner finns en diskret men bestående skillnad mellan vad människor förväntar sig ska hända och vad som faktiskt händer.

Denna skillnad kallas ”volatilitetsriskpremie” (VRP) och är en av de mest regelbundna avkastningskällorna på moderna marknader.

Den implicita volatiliteten motsvarar marknadens förväntningar på framtida prisfluktuationer. Den mäts inte, utan härleds från optionspriserna, vanligtvis med hjälp av klassiska formler som Black-Scholes.

Du kan hitta den angiven hos din mäklare när du tittar på optionskedjorna.

När tradern driver upp priset på optionerna, genom att hålla priset konstant, säger de i princip: ”Vi förväntar oss en turbulent period”.

Å andra sidan motsvarar den realiserade volatiliteten (RV) vad som faktiskt händer. Det är historiken över tillgångens faktiska fluktuationer över tid.

Här är mönstret som framträder: den implicita volatiliteten tenderar att vara högre än den realiserade volatiliteten. Med andra ord överskattar marknaderna i allmänhet omfattningen av fluktuationerna.

Betrakta det som en försäkring... människor betalar systematiskt mer för att skydda sig än vad riskerna ofta motiverar.

Investerade premier minus utbetalda ersättningar utgör grunden för försäkringsbolagens affärsmodell.

Varför kvarstår denna skillnad?

- För det första, riskaversion. Investerare/tradern avskyr plötsliga krascher, så de är villiga att betala mer för att skydda sig.

- För det andra finns det ett strukturellt utbud av volatilitet, institutioner och fonder som regelbundet säljer optioner för att få en regelbunden inkomst, vilket ger marknaden en ”försäkring”.

Denna konstanta obalans skapar en möjlighet till carry trade. Genom att sälja optioner, vilket i huvudsak innebär att sälja den implicita volatiliteten, får handlarna premieforskellen mellan den implicita volatiliteten (IV) och den reella volatiliteten (RV).

Så länge marknaderna i stort sett beter sig som förväntat, omvandlas denna premie vanligtvis till vinst. Det handlar helt enkelt om att tjäna pengar på ”rädsla” (ett överanvänt begrepp på marknaderna, men i brist på ett bättre ord) i förhållande till verkligheten.

Short Volatility Carry Trade

Short volatility carry trade är grunden för de flesta strategier för volatilitetsrelaterade intäkter.

Konceptet är enkelt, men genomförandet är riskabelt.

Idén är enkel: sälj rädslan, dra nytta av tidsdeprecieringen och hoppas att världen förblir lugn tillräckligt länge för att du ska kunna behålla premien.

1. Struktur och mål

I grunden bygger denna transaktion på en enda mekanism:

sälja optioner, inkassera premien och göra en vinst om den realiserade volatiliteten (RV) är lägre än den implicita volatiliteten (IV).

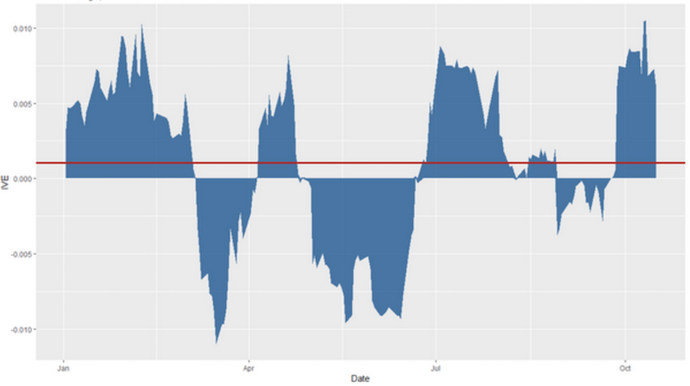

I de flesta fall är VR lägre än VI, det vill säga volatilitetsriskpremien (VRP). Diagrammet nedan visar VRP för Apple-aktien under en given period.

Optionssäljare tar motsatt position till marknadens oro, vilket genererar en regelbunden inkomst så länge marknaderna förblir normala.

Dessa positioner har ett positivt theta (de genererar pengar över tid) men ett negativt vega (de förlorar pengar vid hög volatilitet).

På lugna marknader fungerar denna dynamik bra. Varje dag som går minskar optionens extrinsiska värde, och denna värdeminskning omvandlas till vinst.

Avkastningsprofilen liknar en långsam och jämn progression, med tillfälliga nedgångar när volatiliteten ökar.

2. Strategivarianter

Det finns flera sätt att uttrycka en säljvision om volatilitet:

- Short Straddle / Strangle – Du säljer både köpoptioner (calls) och säljoptioner (puts) och satsar på att tillgången kommer att förbli inom ett snävt prisintervall. Mycket effektivt på en lugn marknad, men potentiellt katastrofalt i perioder med stark turbulens.

- Iron Condor – En version med begränsad risk som består i att köpa ”vingar” (optioner som ligger längre från den aktuella kursen) för att begränsa potentiella förluster. Intäkterna blir mindre, men förlusterna är tydligt definierade.

- Put-Write – Försäljning av put-optioner som täcks av kontanter, vilket innebär att man får betalt för att köpa värdepapperet till ett lägre pris om det sjunker.

3. Riskegenskaper

Denna transaktion kännetecknas av sin asymmetri. Man tjänar lite och ofta, men förlorar mycket och sällan.

En kraftig volatilitet (orsakad av panik, nyheter eller en plötslig likviditetschock) kan utplåna månader av blygsamma vinster.

Det är vad folk menar när de talar om att ”plocka upp småmynt framför en ångvält”.

Ur kvantitativ synvinkel handlar det om gammarisken (prisacceleration till din nackdel) och vegaexpansion (volatilitets explosion).

Historien ger oss många exempel. Under kraschen i februari 2018, som fick smeknamnet ”Volmageddon”, kollapsade ETN XIV volatility på en enda dag. Detta raderade på några timmar år av regelbundna vinster på korta positioner på volatiliteten.

4. Riskhantering

Erfarna handlare respekterar marknadens kraftfulla rörelser.

De diversifierar sina investeringar efter löptid och tillgångar, säkrar sig dynamiskt när volatiliteten börjar öka och lägger ofta till ett skydd mot extrema risker, till exempel billiga långa optioner som träder i kraft vid en kris.

Många använder volatilitetsramar för att justera sina positioner.

Det innebär att handlarna justerar det belopp de investerar i sina positioner utifrån den aktuella volatiliteten på marknaden: de investerar mer när volatiliteten är låg och mindre när den är hög för att hålla risknivån konstant.

Long Volatility Carry Trade

Vid första anblicken kan idén om en long volatility carry trade verka paradoxal.

Hur kan en tradern köpa volatilitet – en position som vanligtvis är kostsam – och samtidigt generera en positiv carry?

Svaret ligger i själva strukturen på volatilitetsmarknaden, närmare bestämt i terminsstrukturen (term structure) och den implicita volatilitetens lutning (volatility skew).

Konceptuellt paradox

Klassiska long volatility-positioner, såsom köp av put- eller call-optioner, förlorar naturligtvis i värde med tiden.

Men genom att sälja kortfristiga optioner och köpa optioner med längre löptid kan en handlare vända på denna logik.

Kortfristiga optioner förlorar sitt värde snabbare, medan långfristiga optioner behåller sitt värde bättre. Tidsförlusten (theta) är nämligen snabbast i slutet av en options löptid.

På så sätt genererar positionen en positiv tidsintäkt samtidigt som den drar nytta av en eventuell ökning av volatiliteten.

Strukturmekanik

Strategin består vanligtvis i att sälja kortfristiga optioner (front-month) och köpa långfristiga optioner (back-month) på samma underliggande tillgång.

Resultatet:

- ett positivt theta (intäkt från en snabbare minskning av korta optioner)

- och en positiv vega (vinst vid ökad volatilitet).

De två vanligaste strukturerna är:

- Kalenderspread – Försäljning av en kortfristig option och köp av en långfristig option på samma lösenpris. Den korta optionen minskar i värde snabbare.

- Diagonalspread – Samma princip, men med olika lösenpriser, vilket introducerar en riktningsbias.

En typisk strategi med kort veckovis/lång årlig kalenderspread kan generera mellan 5 % och 15 % i årlig avkastning, beroende på underliggande volatilitet. Avkastningen tenderar att förbättras när den implicita volatiliteten på kort sikt är högre än på lång sikt.

Dessa resultat varierar dock kraftigt och strategin medför betydande risker vid plötsliga volatilitetstoppar.

Marknadssituationer där denna strategi fungerar

Denna strategi är särskilt effektiv när volatilitetsstrukturen är brant, det vill säga när kortfristiga optioner är dyra och långfristiga optioner relativt billiga.

Den fungerar också bra på lugna marknader inför händelser som kan påverka kurserna, såsom publicering av resultat eller ekonomiska meddelanden, när den långsiktiga volatiliteten är undervärderad.

Risk- och avkastningsprofil

Risken för förlust är begränsad till en gradvis erosion av avkastningen om ingenting händer, medan vinstpotentialen är konvex vid volatilitetstoppar.

Den kan släpa efter under lugna perioder, men utgör en värdefull och balanserad exponering för volatilitetsneutrala portföljer som söker både avkastning och skydd.

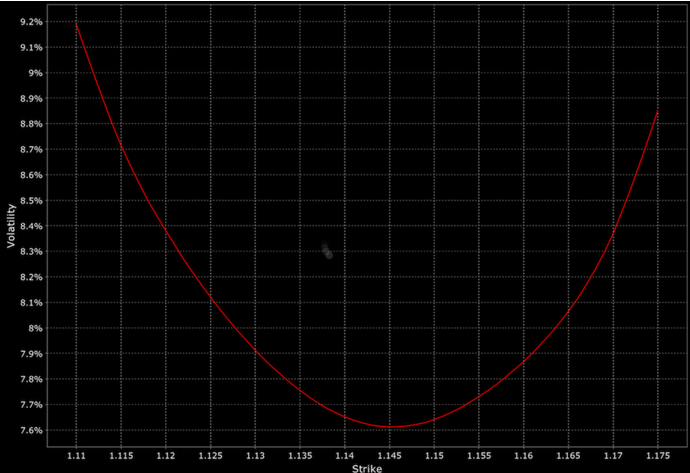

Volatilitetsytor

Volatilitetsytan är en karta som visar hur den implicita volatiliteten förändras över tid och i förhållande till lösenpriserna.

Räntestrukturen visar volatiliteten över tid fram till förfallodagen, medan asymmetrin (eller leendet) visar hur volatiliteten varierar mellan olika lösenpriser.

Tillsammans visar de hur marknaden värderar osäkerheten över tid och i olika riktningar.

Professionella trader studerar dessa ytor för att upptäcka fördelar. När räntestrukturen är brant kan de sälja kortfristiga optioner, som snabbt förlorar i värde, och köpa långfristiga optioner, som behåller sitt värde längre.

När asymmetrin är uttalad kan de sälja dyra försäkringar mot nedgångar och köpa billigare konvexiteter uppåt för en asymmetrisk exponering.

Dessa carry-portföljer är inte statiska. Eftersom volatilitetsytorna förändras beroende på marknadssentimentet gör handlare ofta dynamiska ombalanseringar och justerar sina positioner för att upprätthålla en positiv carry samtidigt som de begränsar riskerna.

Exempel

Om till exempel kortfristiga optioner på S&P 500 uppvisar hög implicit volatilitet medan längre optioner är lugnare, kan en handlare sälja en månads putoption och köpa en tremånaders putoption till samma lösenpris.

Denna kalenderspread genererar avkastning, eftersom den kortfristiga optionen deprecieras snabbare, samtidigt som exponeringen mot den ökande volatiliteten bibehålls.

När den kortfristiga säljoptionen löper ut kan de förnya den.

En av de största riskerna är att priset stiger kraftigt, vilket skulle leda till en betydande värdeminskning av den tre månaders långa säljoptionen och därmed upphäva premien som erhållits från den kortfristiga säljoptionen.

Andra exempel...

Transaktion på räntestrukturen:

- Försäljning av 10 envecka-säljoptionskontrakt till 500 med 18 % IV (inkassering av en premie på cirka 3 000 $)

- Köp av 10 tremånaders-säljoptionskontrakt till 500 med 14 % IV (betalning av cirka 7 000 $)

- Nettokostnad: cirka 4 000 dollar för kalenderspreaden

Skew-transaktion:

- Sälj 5 putoptioner 450 med 1 veckas löptid till 25 % IV (dyr försäkring mot nedgång, erhåll cirka 1 200 dollar)

- Köpa 5 köpoptionskontrakt 550 på 1 vecka till 16 % IV (billig konvexitet uppåt, betala cirka 800 $)

- Nettokredit: cirka 400 $

Praktiska överväganden och indikatorer

Även de bästa carry-strategierna är beroende av genomförande och riskmätning.

Förstå de variabla faktorerna: grekiska bokstäver, kapitaldynamik och volatilitetsignaler är alla viktiga.

Viktiga grekiska bokstäver och deras interaktioner

Tre grekiska bokstäver dominerar carry trade-transaktioner: theta, vega och gamma.

Theta mäter tidsförfall, det vill säga den regelbundna inkomstflödet för kortfristiga handlare.

Vega följer känsligheten för förändringar i implicit volatilitet; korta positioner i Vega förlorar när volatiliteten ökar, medan långa positioner i Vega vinner.

Gamma mäter hur snabbt vinster eller förluster varierar beroende på förändringar i underliggande pris.

En portfölj med kort gamma genererar vinster under lugna perioder, men kostar mycket när marknaderna förändras snabbt.

| Metrik | Definition | Inverkan på carry |

| Theta | Tidsvärderingsfaktor | Källa till positiv carry |

| Vega | Känslighet för volatilitetsförändringar | Kort vega = VRP-avkastning |

| Gamma | Känslighet för prisförändringar | Kort gamma = extrem risk |

| IV/RV-kvot | Implicit volatilitet ÷ Realiserad volatilitet | Bestämmer förväntad fördel |

Avkastningsindikatorer och kapitalanvändning

Eftersom portföljförvaltning genererar blygsamma men regelbundna vinster är det bäst att utvärdera dess prestanda med hjälp av avkastningsindikatorer som är justerade efter volatiliteten, till exempel Sharpe-kvoten.

Marginalen och kapitaleffektiviteten är också viktiga, eftersom en strategi som verkar attraktiv på papperet kan vara mindre attraktiv när man tar hänsyn till säkerhetskraven.

Förnyelse, ombalansering och realtidssignaler

Carry-effekten avtar när förfallodagen närmar sig, varför förnyelse och ombalansering är avgörande för att upprätthålla en konstant exponering.

Tradern övervakar ofta förhållandet mellan realiserad volatilitet och implicit volatilitet som en realtidsindikator på möjligheter:

- När den implicita volatiliteten är betydligt högre än den realiserade volatiliteten är carry-potentialen hög.

- När skillnaden minskar är det dags att minska positionen.

I slutändan ligger framgången för en optionscarry-strategi i detaljerna.

Strukturella risker och begränsningar

Strategins framgång beror på marknadsläget. Samma dynamik som genererar regelbundna vinster på lugna marknader kan vändas när volatiliteten förändras.

Beroende av förhållandena

Carry trades blomstrar i stabila miljöer med låg volatilitet, där den implicita volatiliteten förblir högre än den realiserade volatiliteten och där tidsförlusten avtar jämnt.

Men i turbulenta tider kan detta förhållande vändas, vilket gör att handlarna står utan volatilitet just när den ökar.

Risk för överbelastning och likviditet

Eftersom volatilitetsriskpremien är välkänd lockar den konkurrens.

När för många aktörer söker samma fördel pressas premien och strategin blir sårbar.

I händelse av en likviditetskris kan optionsmarknaderna uppleva kraftiga avvikelser, vilket gör det kostsamt (eller till och med omöjligt) att justera positionerna.

Överväganden avseende händelser och diversifiering

Oväntade makroekonomiska chocker, överraskningar i vinstutvecklingen eller geopolitiska händelser kan på några timmar radera månader av avkastning.

För att överleva förlitar sig professionella förvaltare på dynamisk hedging och interaktiv diversifiering, genom att sprida sin exponering över olika perioder, marknader och strategier.

Målet är inte att eliminera risken, utan att se till att inga volatila händelser raderar allt.

Specifika risker kopplade till transaktionsnivån

När det gäller specifika risker, låt oss granska dem individuellt:

Volatilitetsrisk

Om den implicita volatiliteten på kort sikt minskar, kanske korta veckopositioner inte minskar i värde som förväntat.

Detta minskar då strategins lönsamhet.

Omvänt kan en plötslig ökning av den kortsiktiga volatiliteten leda till stora förluster på den korta sidan.

Riktningsrisk

Även om kalenderspreadar i allmänhet är delta-neutrala (neutrala i förhållande till prisriktningen) kan stora fluktuationer i det underliggande tillgången leda till förluster, särskilt om den kortfristiga optionen blir djupt in-the-money eller out-of-the-money.

Otillräcklig tidsförlust

Strategin bygger på att kortfristiga optioner förfaller snabbare än långfristiga optioner.

Om detta förhållande förändras kan den förväntade avkastningen minska eller vändas.

Likviditets- och exekveringsrisk

Den kontinuerliga förnyelsen av korta veckoptioner kräver frekventa transaktioner, vilket kan leda till transaktionskostnader och slippage, vilket påverkar nettoavkastningen.

Allokeringsrisk

Förtida utnyttjande av korta optioner, särskilt om de blir in-the-money, kan leda till oönskade aktieleveranser eller positionsjusteringar.

Risker relaterade till modell och prissättning

Förändringar i volatilitetsytan, asymmetri eller löptidsstruktur kan förändra prissättningen av optioner och andra dynamiker (t.ex. andra greker/känsligheter).

Detta kan potentiellt leda till förluster om spreaden inte hanteras eller ombalanseras korrekt.

Risker kopplade till marginal och kapital

Strategin kan kräva en marginal för att upprätthålla korta positioner.

Motsatta rörelser kan leda till marginalsäkerhetskrav eller tvångslikvidation.

Slutsats

Carry trade-transaktioner med optioner erbjuder en regelbunden inkomstström genom att skörda blygsamma men konstanta premier, men alltid till priset av en exponering för sällsynta och våldsamma fluktuationer.

Precis som med globala makroekonomiska carry trade-strategier, såsom de mycket populära valutacurry trade-transaktionerna, belönas tålamod, tills det inte längre gör det.

För att lyckas på lång sikt måste man undvika att tillämpa strategin utan urskiljning, förstå strategin på ett djupare plan och, även i så fall, diversifiera.

Det kan snarare vara en marknadssignal eller en mer taktisk avkastningskälla.

Den visar tradern när marknaden är lugn, när den är instabil och när rädslan återkommer.

I den meningen är carry inte bara en avkastningskälla, utan också ett fönster mot marknadens psykologi.

Optioner mäklare

| Mäklare | Förordningar | Plattformar | Minsta insättning | Typ av optioner | Webbplats |

|---|---|---|---|---|---|

| Cypern (CySEC) | xStation 5 | 0 € | Vanliga aktieoptioner | ||

| Irland (FRSA) | AvaOptioner | 100 € | Vanilla optioner (OTC) | ||

| Att investera innebär risk för förlust. Optionskontrakt är komplexa finansiella produkter avsedda för erfarna investerare. | |||||

| Föregående : Optionsstrategier för syntetisk hävstångseffekt | Följande : Vaniljoption handel |