![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

Operazioni di carry trade su opzioni

Un'operazione di carry trade consiste nel trarre vantaggio dai differenziali di rendimento o di premio tra diversi asset.

L'esempio classico è il carry trade valutario (prendere in prestito a basso rendimento, prestare ad alto rendimento), che consiste essenzialmente nel scommettere sul differenziale di rendimento.

La stessa logica si applica ai mercati volatili attraverso le opzioni, che incorporano intrinsecamente una volatilità implicita.

Le operazioni di carry trade su opzioni si basano sul concetto di raccolta del premio di rischio di volatilità (PRV), che consiste nel vendere opzioni con elevata volatilità implicita e acquistare opzioni con bassa volatilità implicita al fine di coprire il rischio di prezzo diretto.

Punti chiave da ricordare:

➡️ Le operazioni di carry trade traggono vantaggio dalle differenze di rendimento o di premio. Generano reddito da un lato e lo finanziano dall'altro.

➡️ Sui mercati delle opzioni, ciò significa raccogliere il premio di rischio di volatilità (PRV): il divario tra la volatilità implicita e la volatilità realizzata.

➡️ Lo short volatility carry (posizione corta sulla volatilità) fornisce un reddito regolare vendendo opzioni, incassando il decadimento temporale (theta) e approfittando della stabilità dei mercati.

➡️ Il long volatility carry (posizione lunga sulla volatilità) utilizza gli spread per generare un theta e un vega positivi, mantenendo al contempo l'esposizione ai picchi di volatilità.

➡️ Sebbene alcuni trader si attengano a determinate regole, ad esempio “non essere mai short sul gamma” (ovvero non vendere opzioni allo scoperto), molti portafogli sofisticati combinano sia lo short che il long sulla volatilità. Ciò consente di bilanciare un reddito stabile e una protezione convessa.

➡️ Principali motori: theta (deprezzamento temporale), vega (sensibilità alla volatilità) e gamma (sensibilità ai movimenti di prezzo).

➡️ La performance si basa sui rendimenti corretti per la volatilità, l'efficienza del capitale e le posizioni rinnovabili man mano che le opzioni scadono.

➡️ I rischi includono cambiamenti di regime, congestione e shock eventuali.

➡️ Come fonte di rendimento, il carry derivante dalla volatilità non è costante, quindi si tratta piuttosto di un flusso di rendimento tattico.

Sommario

| Caratteristica | Posizione corta sulla volatilità | Posizione lunga sulla volatilità |

| Obiettivo principale | Raccogliere il premio legato al deprezzamento temporale, scommettendo che la volatilità realizzata sarà inferiore alla volatilità implicita. | Creare una posizione theta positiva che tragga vantaggio anche da un evento di volatilità. |

| Meccanismo | Vendita di opzioni (ad esempio, put, call, strangle, condor). | Strutturazione di spread tra diverse scadenze (ad esempio, spread calendar/diagonal). |

| Punto di vista sulla volatilità | Scommettere su una volatilità bassa o in calo. Anche operazioni di convergenza. Deprezzamento temporale. | Scommessa su una forte variazione dei prezzi o su un aumento della volatilità complessiva. |

| Ruolo del tempo (theta) | Direttamente positivo. L'intera posizione trae vantaggio dal deprezzamento temporale. | Netto positivo. La posizione è strutturata in modo tale che il deprezzamento a breve termine superi il deprezzamento a lungo termine. |

| Profilo di rischio | Elevata probabilità di guadagni modesti; bassa probabilità di perdite significative/illimitate. | Probabilità di profitto più bassa, ma guadagni potenziali significativi. La perdita massima è generalmente definita e pagata in anticipo. |

| Contesto ideale | Mercati laterali, limitati o con tendenza lenta. | Un mercato statico seguito da un forte aumento esplosivo dei prezzi. |

Meccanismi fondamentali dei premi delle opzioni

Le opzioni possono sembrare complicate, ma in realtà sono contratti semplici composti da due elementi: il valore intrinseco e il valore estrinseco.

Comprendere questi due elementi è fondamentale per capire dove si trova il “carry” nelle opzioni, ovvero perché alcuni trader possono ottenere rendimenti regolari semplicemente aspettando.

Scomposizione del valore di un'opzione

Il prezzo (o premio) di ogni opzione riflette sia il suo valore attuale che il suo potenziale valore futuro.

Il valore intrinseco è facile da comprendere. Si tratta dell'importo che guadagneresti se esercitassi l'opzione immediatamente.

Ad esempio, se si detiene un'opzione call che consente di acquistare un'azione a 100 $ mentre è scambiata a 110 $, il valore intrinseco è di 10 $. È reale, tangibile ed esiste oggi.

Il valore estrinseco, invece, è più interessante. Si tratta della parte del prezzo che si basa sulla speranza e sull'incertezza, ovvero sulla possibilità che l'opzione acquisisca valore prima della sua scadenza.

Questa parte è determinata dal tempo e dalla volatilità implicita (VI), ovvero dalla stima del mercato dell'ampiezza delle fluttuazioni di prezzo. Più tempo rimane o più il mercato è volatile, più questo “valore temporale” tende ad essere elevato.

Ecco l'idea chiave: il valore intrinseco è il luogo in cui risiede il carry. Il tempo lo erode lentamente, un processo misurato dal theta, il tasso di deprezzamento temporale.

I venditori di opzioni guadagnano il carry incassando questo sconto ogni giorno in cui il mercato rimane calmo. In realtà vendono tempo e si assumono il rischio al posto degli acquirenti.

Gli acquirenti di opzioni, invece, pagano per il potenziale, versando un premio per avere la possibilità che la volatilità o le fluttuazioni dei prezzi giochino a loro favore prima della scadenza.

Questo silenzioso braccio di ferro tra il decote theta e le fluttuazioni della volatilità definisce l'essenza stessa di ogni operazione di carry trade su opzioni.

Non si tratta di indovinare la direzione come nella maggior parte delle strategie di trading. In definitiva, si tratta di capire come vengono valutati il tempo e l'incertezza.

Il premio di rischio di volatilità (PRV)

Al centro di ogni operazione di carry trade su opzioni c'è uno scarto discreto ma persistente tra ciò che le persone si aspettano che accada e ciò che accade realmente.

Questo scarto è chiamato “premio di rischio di volatilità” (PRV) ed è una delle fonti di rendimento più regolari sui mercati moderni.

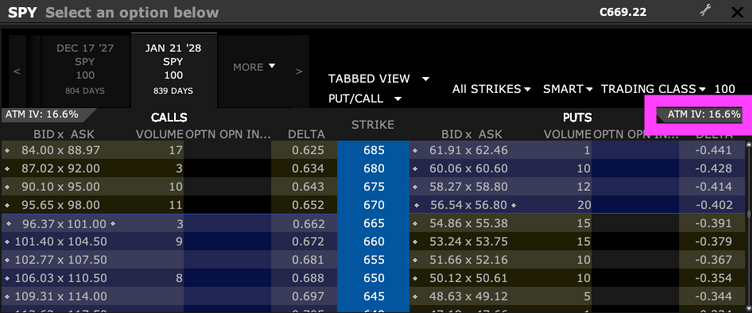

La volatilità implicita corrisponde al modo in cui il mercato anticipa le fluttuazioni future dei prezzi. Non viene misurata, ma dedotta dai prezzi delle opzioni, generalmente utilizzando formule classiche come quella di Black-Scholes.

Potresti trovarla menzionata dal tuo broker quando consulti i canali delle opzioni.

Quando i trader fanno salire il prezzo delle opzioni, mantenendo il prezzo costante, stanno in qualche modo dicendo: “Ci aspettiamo un periodo turbolento”.

D'altra parte, la volatilità realizzata (VR) corrisponde a ciò che accade realmente. Si tratta della cronologia delle fluttuazioni effettive dell'asset nel tempo.

Ecco lo schema che emerge: la volatilità implicita tende ad essere più elevata della volatilità realizzata. In altre parole, i mercati tendono a sopravvalutare l'entità delle fluttuazioni.

Consideratelo come un'assicurazione... le persone pagano sistematicamente di più per proteggersi di quanto spesso giustifichino i rischi.

I premi investiti meno i risarcimenti pagati costituiscono la base del modello economico delle compagnie di assicurazione.

Perché questo divario persiste?

- In primo luogo, l'avversione al rischio. Gli investitori/trader detestano i crolli improvvisi, quindi sono disposti a pagare di più per proteggersi.

- In secondo luogo, esiste un'offerta strutturale di volatilità, istituzioni e fondi che vendono regolarmente opzioni per ottenere un reddito regolare, fornendo così una “assicurazione” al mercato.

Questo costante squilibrio crea un'opportunità di carry trade. Vendendo opzioni, che equivale essenzialmente a vendere allo scoperto la volatilità implicita, i trader percepiscono la differenza di premio tra la volatilità implicita (VI) e la volatilità reale (VR).

Finché i mercati si comportano complessivamente come previsto, questo premio si traduce generalmente in un profitto. Si tratta semplicemente della monetizzazione della “paura” (un termine abusato sui mercati, ma in mancanza di un termine migliore) rispetto alla realtà.

Il Short Volatility Carry Trade

Il short volatility carry trade è alla base della maggior parte delle strategie di reddito legate alla volatilità.

Il concetto è semplice, ma la sua attuazione è rischiosa.

L'idea è semplice: vendere la paura, approfittare del deprezzamento temporale e sperare che il mondo rimanga calmo abbastanza a lungo da consentirti di conservare il premio.

1. Struttura e obiettivo

Alla base, questa operazione si basa su un unico meccanismo:

vendere opzioni, incassare il premio e realizzare un profitto se la volatilità realizzata (VR) è inferiore alla volatilità implicita (VI).

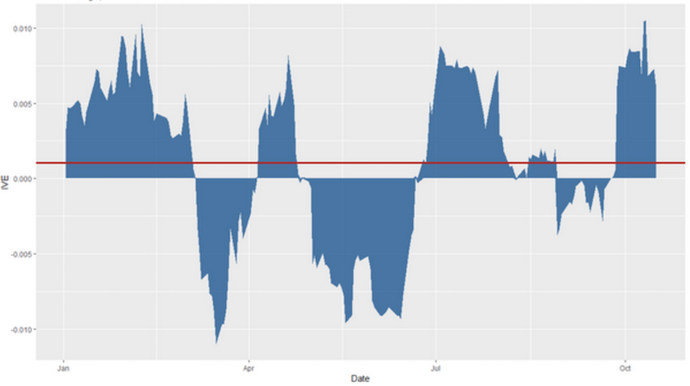

Il più delle volte, la VR è inferiore alla VI, ovvero al premio di rischio di volatilità (PRV). Il grafico sottostante mostra il PRV dell'azione Apple in un determinato periodo.

I venditori di opzioni assumono una posizione opposta rispetto alle preoccupazioni del mercato, generando un reddito regolare fintanto che i mercati rimangono normali.

Queste posizioni hanno un theta positivo (generano denaro nel tempo) ma un vega negativo (perdono denaro in caso di forte volatilità).

In mercati tranquilli, questa dinamica funziona bene. Ogni giorno che passa erode il valore intrinseco dell'opzione e questo deprezzamento si trasforma in profitto.

Il profilo di rendimento assomiglia a una progressione lenta e regolare, punteggiata da occasionali cali quando la volatilità aumenta.

2. Varianti della strategia

Esistono diversi modi per esprimere una visione ribassista sulla volatilità:

- Short Straddle / Strangle – Si vendono sia opzioni call che opzioni put, scommettendo che l'asset rimarrà in una fascia di prezzo ristretta. Molto efficace in un mercato calmo, ma potenzialmente catastrofico in periodi di forte turbolenza.

- Iron Condor – Una versione a rischio limitato che consiste nell'acquistare “ali” (opzioni più lontane dal prezzo corrente) per limitare le potenziali perdite. Il reddito generato è minore, ma le perdite sono chiaramente definite.

- Put-Write – Vendita di put coperte da liquidità, che equivale a essere pagati per acquistare il titolo a un prezzo inferiore in caso di ribasso.

3. Caratteristiche del rischio

Questa operazione è caratterizzata dalla sua asimmetria. Si guadagna poco e spesso, ma si perde molto e raramente.

Un'impennata della volatilità (causata dal panico, dall'attualità o da un improvviso shock di liquidità) può annullare mesi di guadagni modesti.

È ciò che si intende quando si parla di “raccogliere centesimi davanti a un rullo compressore”.

Da un punto di vista quantitativo, si tratta del rischio gamma (accelerazione dei prezzi a vostro svantaggio) e dell'espansione vega (esplosione della volatilità).

La storia ci offre molti esempi. Durante il crollo del febbraio 2018, soprannominato “Volmageddon”, l'ETN XIV volatility è crollato in un solo giorno. Ciò ha cancellato in poche ore anni di guadagni regolari sulle posizioni corte sulla volatilità.

4. Gestione dei rischi

I professionisti esperti rispettano il rullo compressore.

Diversificano i loro investimenti in base alle scadenze e alle attività, si coprono in modo dinamico quando la volatilità inizia ad aumentare e spesso aggiungono una protezione contro i rischi estremi, ad esempio opzioni lunghe a basso costo che entrano in gioco in caso di crisi.

Molti utilizzano modelli di volatilità target per adeguare le proprie posizioni.

Ciò significa che i trader adeguano l'importo che investono nelle loro posizioni in base alla volatilità attuale del mercato: investono di più quando la volatilità è bassa e meno quando è alta, al fine di mantenere costanti i livelli di rischio.

Il Long Volatility Carry Trade

A prima vista, l'idea di un long volatility carry trade può sembrare paradossale.

Come può un trader acquistare volatilità, una posizione generalmente costosa, generando al contempo un carry positivo?

La risposta risiede nella struttura stessa del mercato della volatilità, e più precisamente nella curva delle scadenze (term structure) e nella pendenza della volatilità implicita (volatility skew).

Paradosso concettuale

Le posizioni classiche di long volatility, come l'acquisto di put o call, perdono naturalmente valore nel tempo.

Ma vendendo opzioni a breve termine e acquistando opzioni con scadenza più lunga, un trader può invertire questa logica.

Le opzioni a breve termine si deprezzano più rapidamente, mentre quelle a lungo termine mantengono meglio il loro valore. Il decadimento temporale (theta) è infatti più rapido alla fine della durata di un'opzione.

In questo modo, la posizione genera un reddito temporale positivo, approfittando al contempo di un eventuale aumento della volatilità.

Meccanica strutturale

In genere, la strategia consiste nel vendere opzioni a breve termine (front-month) e acquistare opzioni a più lungo termine (back-month) sullo stesso sottostante.

Il risultato:

- un theta positivo (reddito derivante da una diminuzione più rapida delle opzioni corte)

- e un vega positivo (guadagno in caso di aumento della volatilità).

Le due strutture più comuni sono:

- Calendar Spread – Vendita di un'opzione a breve termine e acquisto di un'opzione a più lungo termine sullo stesso strike. L'opzione corta si deteriora più rapidamente.

- Diagonal Spread – Stesso principio, ma con strike diversi, il che introduce un bias direzionale.

Una tipica strategia di calendar spread short settimanale / long annuale può generare un rendimento annualizzato compreso tra il 5% e il 15%, a seconda della volatilità del sottostante. Le performance tendono a migliorare quando la volatilità implicita a breve termine è superiore a quella a lungo termine.

Tuttavia, questi risultati variano notevolmente e la strategia comporta rischi significativi in caso di picchi improvvisi di volatilità.

Contesti di mercato in cui questa strategia funziona

Questa strategia è particolarmente efficace quando la struttura dei tassi di volatilità è ripida, ovvero quando le opzioni a breve termine sono costose e quelle a lungo termine relativamente economiche.

Funziona bene anche su mercati tranquilli prima di eventi che potrebbero influenzare i prezzi, come la pubblicazione di risultati o annunci economici, quando la volatilità a lungo termine è sottovalutata.

Profilo di rischio e rendimento

Il rischio di perdita è limitato a una progressiva erosione del carry se non si verificano eventi particolari, mentre il potenziale di guadagno è convesso in caso di picchi di volatilità.

Può essere in ritardo durante i periodi tranquilli, ma costituisce un'esposizione preziosa ed equilibrata per i portafogli neutri in termini di volatilità che cercano sia rendimenti che protezione.

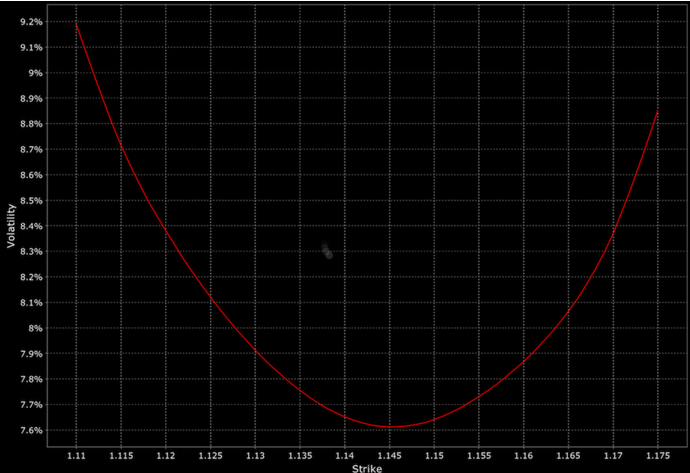

Superfici di volatilità

La superficie di volatilità è una mappa che mostra come la volatilità implicita evolve in funzione del tempo e dei prezzi di esercizio.

La struttura dei tassi traccia la volatilità in funzione del tempo fino alla scadenza, mentre l'asimmetria (o sorriso) mostra come la volatilità varia in base ai diversi prezzi di esercizio.

Insieme, rivelano come il mercato valuta l'incertezza nel tempo e in diverse direzioni.

I trader professionisti studiano queste superfici per scoprire dei vantaggi. Quando la struttura dei tassi è ripida, possono vendere opzioni a breve termine, che si deprezzano rapidamente, e acquistare opzioni a più lungo termine, che mantengono il loro valore più a lungo.

Quando l'asimmetria è pronunciata, possono vendere costose assicurazioni contro il ribasso e acquistare convessità al rialzo meno costose per un'esposizione asimmetrica.

Questi portafogli di carry non sono statici. Poiché le superfici di volatilità evolvono in base al sentiment del mercato, i trader spesso procedono a un ribilanciamento dinamico, adeguando le loro posizioni per mantenere un carry positivo e limitare i rischi.

Esempio

Ad esempio, se le opzioni a breve termine dell'S&P 500 mostrano un'elevata volatilità implicita mentre quelle a più lungo termine sono più tranquille, un trader potrebbe vendere un'opzione put a un mese e acquistare un'opzione put a tre mesi allo stesso prezzo di esercizio.

Questo spread temporale genera un rendimento, poiché l'opzione a breve termine si deprezza più rapidamente, pur mantenendo l'esposizione alla volatilità crescente.

Quando l'opzione put a breve termine scade, è possibile rinnovarla.

Uno dei rischi principali è che il prezzo aumenti in modo significativo, causando una perdita di valore significativa dell'opzione put a tre mesi e annullando così il premio ricevuto dall'opzione put a breve termine.

Altri esempi...

Operazione sulla struttura dei tassi:

- Vendita di 10 contratti di opzione put a 1 settimana a 500 con IV del 18% (incasso di un premio di circa 3.000 $)

- Acquisto di 10 contratti di opzione put a 3 mesi a 500 con IV del 14% (pagamento di circa 7.000 $)

- Debito netto: circa 4.000 $ per lo spread calendariale

Operazione sullo skew:

- Vendita di 5 contratti di opzione put 450 a 1 settimana al 25% IV (assicurazione costosa contro il ribasso, incasso di circa 1.200 $)

- Acquistare 5 contratti di opzione call 550 a 1 settimana al 16% IV (convessità al rialzo economica, pagare circa 800 $)

- Credito netto: circa 400 $

Considerazioni pratiche e indicatori

Anche le migliori opzioni di strategia di carry dipendono dall'esecuzione e dalla misurazione dei rischi.

Comprendere gli elementi variabili: le lettere greche, la dinamica del capitale e i segnali di volatilità sono tutti importanti.

Le lettere greche chiave e le loro interazioni

Tre lettere greche dominano le operazioni di carry trade: theta, vega e gamma.

Theta misura il deprezzamento temporale, ovvero il flusso regolare di reddito per i trader a breve termine.

Vega segue la sensibilità alle variazioni della volatilità implicita; le posizioni corte su Vega perdono quando la volatilità aumenta, mentre le posizioni lunghe su Vega guadagnano.

Gamma misura la velocità con cui i profitti o le perdite variano in base all'andamento del prezzo sottostante.

Un portafoglio con gamma corta genera guadagni durante i periodi di calma, ma è costoso quando i mercati cambiano rapidamente.

| Metrica | Definizione | Implicazioni per il carry |

| Theta | Tasso di deprezzamento temporale | Fonte del carry positivo |

| Vega | Sensibilità alle variazioni di volatilità | Vega corto = raccolta PRV |

| Gamma | Sensibilità alle variazioni di prezzo | Gamma corto = rischio estremo |

| Rapporto VI/VR | Volatilità implicita ÷ Volatilità realizzata | Determina il vantaggio atteso |

Indicatori di rendimento e utilizzo del capitale

Poiché le operazioni di portage generano guadagni modesti ma regolari, è preferibile valutarne la performance utilizzando indicatori di rendimento adeguati alla volatilità, come il rapporto di Sharpe.

Anche il margine e l'efficienza del capitale sono importanti, poiché una strategia che sembra interessante sulla carta può rivelarsi meno allettante una volta considerati i requisiti di garanzia.

Rinnovo, ribilanciamento e segnali in tempo reale

Il carry si riduce con l'avvicinarsi della scadenza, pertanto il rinnovo e il ribilanciamento sono fondamentali per mantenere un'esposizione costante.

I trader spesso monitorano il rapporto tra volatilità realizzata e volatilità implicita come indicatore in tempo reale delle opportunità:

- Quando la volatilità implicita è significativamente superiore alla volatilità realizzata, il potenziale di carry è elevato.

- Quando il divario si riduce, è il momento di ridurre la posizione.

In definitiva, il successo di una strategia di carry su opzioni risiede nei dettagli.

Rischi strutturali e limiti

Il successo di questa strategia dipende dal regime di mercato. La stessa dinamica che genera profitti regolari su mercati tranquilli può invertirsi quando cambiano i regimi di volatilità.

Dipendenza dal regime

Le operazioni di carry trade prosperano in contesti stabili e poco volatili, dove la volatilità implicita rimane superiore alla volatilità realizzata e dove il deprezzamento temporale scorre in modo regolare.

Ma in periodi di turbolenza, questa relazione può invertirsi, lasciando i trader a corto di volatilità proprio nel momento in cui questa aumenta.

Rischio di congestione e liquidità

Il premio di rischio di volatilità è molto noto e attira la concorrenza.

Quando troppi attori cercano lo stesso vantaggio, il premio si comprime e la strategia diventa fragile.

In caso di crisi di liquidità, i mercati delle opzioni possono subire forti scostamenti, rendendo costoso (se non impossibile) l'adeguamento delle posizioni.

Considerazioni relative agli eventi e alla diversificazione

Shock macroeconomici imprevisti, sorprese a livello di utili o eventi geopolitici possono cancellare in poche ore mesi di redditi da portage.

Per sopravvivere, i gestori professionali si affidano a una copertura dinamica e a una diversificazione interattiva, distribuendo la loro esposizione su diversi periodi, mercati e strategie.

L'obiettivo non è eliminare il rischio, ma garantire che nessun evento di volatilità possa azzerare tutto.

Rischi specifici legati al livello delle transazioni

Per quanto riguarda i rischi specifici, esaminiamoli singolarmente:

Rischio di volatilità

Se la volatilità implicita a breve termine diminuisce, le opzioni settimanali corte potrebbero non deprezzarsi come previsto.

Ciò riduce quindi la redditività della strategia.

Al contrario, un improvviso aumento della volatilità a breve termine può comportare perdite significative sulla parte corta.

Rischio direzionale

Sebbene gli spread calendariali siano generalmente neutri in termini di delta (neutri rispetto alla direzione dei prezzi), fluttuazioni significative dell'asset sottostante possono causare perdite, in particolare se l'opzione a breve termine diventa profondamente in the money o out of the money.

Inadeguatezza del deprezzamento temporale

La strategia si basa sul deprezzamento temporale più rapido delle opzioni a breve termine rispetto a quelle a lungo termine.

Se questo rapporto cambia, il rendimento atteso può diminuire o invertirsi.

Rischio di liquidità ed esecuzione

Il continuo rinnovo delle opzioni corte settimanali richiede transazioni frequenti, che possono comportare costi di transazione e slippage, influenzando così i rendimenti netti.

Rischio di attribuzione

L'esercizio anticipato delle opzioni corte, in particolare se diventano in-the-money, può comportare consegne di azioni o adeguamenti di posizione indesiderati.

Rischio legato al modello e alla determinazione del prezzo

Le variazioni della superficie di volatilità, dell'asimmetria o della struttura delle scadenze possono modificare la determinazione del prezzo delle opzioni e altre dinamiche (ad esempio, altri greci/sensibilità).

Ciò può potenzialmente comportare perdite se lo spread non viene gestito o ribilanciato correttamente.

Rischio legato al margine e al capitale

La strategia può richiedere un margine per mantenere le posizioni corte.

Movimenti contrari possono comportare richieste di margine o liquidazioni forzate.

Conclusione

Le operazioni di carry trade su opzioni offrono un flusso di reddito regolare raccogliendo premi modesti ma costanti, ma sempre al prezzo di un'esposizione a fluttuazioni rare e violente.

Come nel caso delle strategie di carry trade macroeconomiche globali, quali le operazioni di carry trade su valute molto popolari, la pazienza viene premiata, fino a quando non smette di esserlo.

Per avere successo nel lungo termine, è necessario evitare di applicarla indiscriminatamente, comprendere la strategia a un livello più profondo e, anche in questo caso, diversificare.

Può trattarsi piuttosto di un segnale del mercato o di una fonte di rendimento più tattica.

Indica ai trader quando il mercato è calmo, quando è instabile e quando riaffiora la paura.

In questo senso, il carry non è solo una fonte di rendimento, ma anche una finestra sulla psicologia del mercato.

Broker di opzioni

| Brokers | Regolamento | Piattaforme | Deposito minimo | Tipi di opzioni | Sito web |

|---|---|---|---|---|---|

| Cipro (CySEC) | xStation 5 | 0 € | Opzioni vanilla su azioni | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opzioni Vanilla (OTC) | ||

| Investire comporta il rischio di perdita. I contratti di opzione sono prodotti finanziari complessi destinati a investitori esperti. | |||||

| Precedente : Strategie di opzioni per una leva sintetica | Seguente : Opzioni vaniglia |