![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

La strategia di trading di opzioni Gamma Scalping

In questo articolo, esploreremo quello che può sembrare un termine estraneo ai commercianti al dettaglio nel mercato del forex. Mi riferisco a un'attività tipica che i trader praticano conosciuta come gamma scalping o gamma hedging.

In poche parole, lo scalping gamma consiste nel prendere e perdere una posizione nel mercato sottostante in modo che si possano fare abbastanza aggiustamenti al delta di un premio di un'opzione lunga per bilanciare la componente di decadimento temporale della posizione dell'opzione all'interno di un portafoglio gamma lungo.

Per chi non lo sapesse, so esattamente cosa state pensando. Suona ancora terribilmente tecnico e probabilmente vi state ancora chiedendo cosa sia il delta, cosa sia la gamma e come interpretare il tutto. Scomponiamo il tutto in un processo progressivo, che comprenderà varie misure note come opzioni greche.

Delta: la pietra miliare delle opzioni

In primo luogo, dobbiamo capire cosa significa "Delta" nel contesto del trading di opzioni. In termini semplici, il delta misura l'impatto dei cambiamenti nel prezzo di un'opzione rispetto al prezzo dello strumento sottostante. I valori possono variare da 0 a 1 se il delta è per una posizione call o da 0 a -1 se il delta è per una posizione put, a seconda del prezzo di esercizio al quale l'opzione è stata acquistata.

Pensiamo a una situazione ipotetica per chiarire il messaggio che il delta sta inviando in un dato momento. Se possiedi un'opzione Euro (Call) a 1.14 con un delta di 0.5, che è una posizione "at the money" a causa del prezzo dell'opzione strike che è uguale al prezzo dello strumento sottostante (1.14), questo significa che per ogni unità di misura di cambiamento nel contratto future EUR sottostante, l'opzione aumenterà di 0.5 unità.

Per esempio, se il tasso di cambio del contratto EUR aumenta di 1 pip di un valore di $10, il prezzo dell'opzione call aumenterà di $10 x 0,5 delta = $5. Al contrario, se quello che abbiamo è un'opzione put con un delta di -0,5, per ogni diminuzione di 1 pip di un valore di 10$, per esempio, nel contratto EUR, il prezzo dell'opzione put diminuisce di -5$.

Terminologia per il posizionamento delle opzioni

È anche importante distinguere tra le diverse definizioni di una posizione di opzione.

Se negoziamo uno strike di opzione "out of the money", ciò significa che i diritti di chiamata del sottostante non hanno valore intrinseco poiché il prezzo di chiamata è superiore al prezzo del sottostante (future EUR). Più alto è rispetto all'attuale prezzo d'esercizio dei futures in euro, più basso è il delta, dato che l'opzione ha un valore inferiore, fino a 0. L'opposto è vero per un'opzione put, più basso è comprato o scambiato rispetto all'attuale prezzo d'esercizio dei futures, più basso è il suo valore e quindi il suo delta, con un limite di 0.

D'altra parte, se un'opzione viene acquistata o scambiata "at or near the money", ciò significa che il prezzo dell'opzione call corrisponde al prezzo del bene sottostante. In questo caso, il delta assegnato è circa 0,5, il che significa che se il contratto futures sull'euro si muove di 1 pip che ha un valore di 10 dollari, la vostra posizione si muove della metà o circa 5 dollari (commissioni non prese in considerazione).

Nel frattempo, se l'opzione è "in the money", la posizione ha un valore intrinseco con un valore delta molto più vicino alla sua soglia massima di +100 per le Call o -100 per le Put. Per esempio, se un'opzione call EUR/USD è prezzata a 1,10 mentre il prezzo sottostante del future EUR/USD è 1,1450, questo significa che il delta sarà molto alto, vicino o addirittura a +100.

Gamma: la gemella di Delta

Bene, finora, spero che il concetto di delta non vi sembri così estraneo come oggi. Il prossimo pezzo essenziale del puzzle è capire cosa significa quando si parla di "Gamma".

La spiegazione di questo termine è molto semplice poiché gamma è semplicemente il termine usato per misurare il tasso di cambiamento di delta, e sarà rappresentato come una percentuale. In termini pratici, ci dice il cambiamento del delta risultante da un movimento di un pip/unità nel contratto future sottostante.

Gamma tende a mostrare il suo valore più alto quando il prezzo d'esercizio dell'opzione è a o vicino a "at the money", con il valore che diminuisce fino a 0 più l'opzione perde il suo valore intrinseco quando si immerge nel territorio "out of the money".

La gamma è fondamentale, poiché il tasso di variazione del delta può avere un profondo impatto sui risultati di un portafoglio. Ecco perché è fondamentale capire come i cambiamenti delta attraverso la gamma influenzeranno i vostri risultati.

Con questo punto della guida raggiunto, possiamo ora passare al livello successivo e iniziare ad affrontare il concetto di "gamma lunga" nella vostra posizione in opzioni. Questo concetto si basa essenzialmente sull'idea che un trader è un acquirente di opzioni (Calls o Puts) che ha interesse a trarre profitto dall'aspettativa di movimenti significativi nell'attività sottostante che possono compensare le commissioni pagate e il decadimento nel tempo.

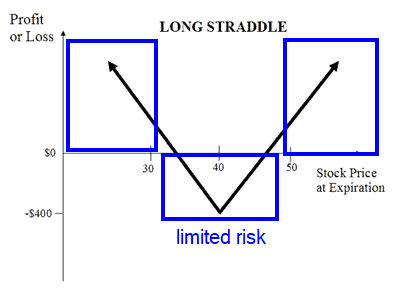

La gamma lunga si ottiene, per esempio, con uno straddle o strangle lungo, noto anche come strategia neutrale, comprando una put e una call sullo stesso asset sottostante con lo stesso prezzo di esercizio e la stessa data di scadenza. Questo tipo di strategia può offrire un profitto illimitato, un rischio limitato (prezzo dell'opzione pagata) e mira a sfruttare l'anticipazione della volatilità dell'attività sottostante prima della scadenza del contratto.

Allo stesso modo, "gamma short" è quando, invece di essere opzioni lunghe, la tua posizione è principalmente dominata dalla tua esposizione short attraverso la scrittura di call e put. Ricordate, se vendete opzioni, siete compensati per il rischio illimitato che state assumendo, poiché nessuno può garantire il livello di volatilità che l'attività sottostante sperimenterà prima della scadenza del contratto di opzione.

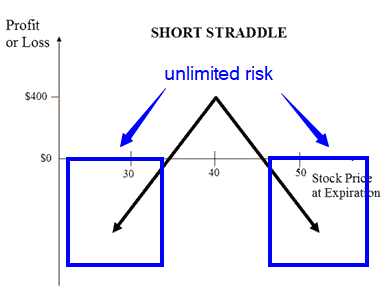

Ci sono molte strategie per andare sia short che long. La forma più semplice, come discusso in precedenza, è quella di utilizzare una strategia straddle o strangle short, vendendo sia un'opzione put che una call sulla stessa attività sottostante allo stesso prezzo di esercizio e alla stessa data di scadenza. Queste strategie offrono un profitto limitato (commissioni addebitate) e un rischio illimitato (esposizione alla volatilità dell'attività sottostante), e il loro intento si basa sulla nozione che il trader si aspetta che il mercato sia contenuto entro intervalli di trading limitati.

Vega: la spina dorsale dei prezzi delle opzioni

Per andare avanti, dobbiamo introdurre un nuovo termine, noto come "Vega", che è il tasso di variazione del valore di un'opzione basato sul grado di variazione della volatilità implicita. Non possiamo capire o prendere in considerazione il prezzo corretto di un'opzione se non prendiamo in considerazione la volatilità attesa, conosciuta anche come volatilità implicita, ottenuta attraverso calcoli complessi.

Più alta è la volatilità implicita, più alto è il prezzo dell'opzione, perché i venditori chiederanno ovviamente un premio più alto per assumere il rischio maggiore. Al contrario, se la volatilità implicita diminuisce, anche il prezzo dell'opzione diminuisce, poiché ci si aspetta che il prezzo sia più contenuto.

Per esempio, un contratto future in euro con un vega di 0,0008 significa che l'opzione sarà otto centesimi più costosa per ogni punto di aumento della volatilità implicita.

Theta: le devastazioni del tempo lasciano il segno

Stiamo per chiudere il cerchio. L'unica cosa che manca per capire cos'è lo scalping gamma è capire il "Theta". In questo caso, è il cambiamento del valore dell'opzione al variare del tempo di scadenza, noto anche come "decadimento temporale". Theta indica la perdita di valore di un'opzione nel tempo. Per esempio, un'opzione con un Theta di -0,0002 perderà 0,0002 o 2c del suo valore ogni giorno a causa del decadimento temporale.

Delta Neutral: è tutta una questione di mitigazione del rischio

Ci siamo quasi, trader! Con tutte queste abbreviazioni e concetti a vostra disposizione, vi presentiamo una delle principali strategie che i market maker usano per ridurre o eliminare completamente i bias direzionali nel loro portafoglio. Chiamiamo questo approccio "Delta neutrale" e in pratica comprende una posizione costruita sul concetto di uno straddle o strangle con delta iniziali positivi e negativi che si compensano a vicenda per creare alla fine una posizione che ha un delta vicino a 0.

Quindi, una volta che hai una posizione o un portafoglio delta neutrale, lo scalping gamma consiste nel comprare e vendere il sottostante per compensare il theta. In definitiva, l'obiettivo della strategia di scalping o hedging gamma è quello di continuare a comprare o vendere attivamente l'attività sottostante per recuperare ciò che si perde ogni giorno poiché il theta è diminuito nel tempo. Dovrebbe quindi essere visto come un approccio di recupero del rischio piuttosto che una strategia ad alto profitto.

Va notato che, nella maggior parte dei casi, gli attori più coinvolti nel gamma scalping sono i market maker, membri della borsa, che forniscono liquidità ai mercati, e sono quindi quelli più bisognosi di compensare il rischio theta nelle loro opzioni aperte. Questo significa che lo scalping gamma non è per tutti, ma solo per coloro che sono estremamente ben capitalizzati e hanno una grande conoscenza dell'industria delle opzioni. Questo è il motivo per cui è principalmente dominato dai grandi giocatori.

Perché siamo interessati al Gamma Scalping?

Questa è una domanda giusta dato che ho appena detto che è per lo più un territorio dominato dai market maker.

Perché comprendendo la sua logica, e aggiungendo una componente finale (volatilità implicita vs. volatilità storica), saremmo meglio informati per anticipare il tipo di profilo di mercato che potremmo affrontare, che è come fare trading su un mercato che è appiccicoso o scivoloso.

In altre parole, quando i livelli chiave di liquidità sul grafico sono testati, possiamo aspettarci che il mercato giochi i suoi soliti trucchi di essere più teso ed erratico per ingannare i trader a comprare/vendere breakout falliti? O il mercato sta affrontando prospettive di trading più direzionali e breakout attesi?

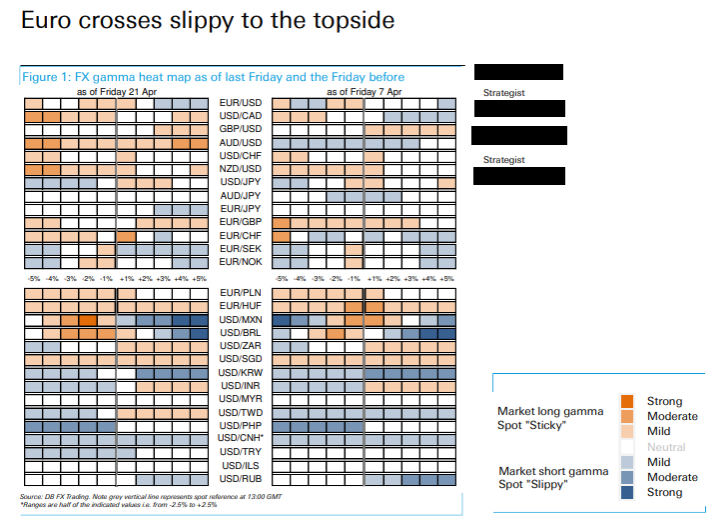

Vedi sotto per un esempio di un rapporto di ricerca gamma:

Il nocciolo della questione è che incorporando quest'ultimo elemento, cioè il tipo di rapporto tra volume implicito e volume storico, saremo in grado di anticipare se questi importanti attori del trading di opzioni si impegneranno attivamente o meno in strategie di scalping/gamma hedging, rendendo il mercato più teso, o saranno costretti ad aggiungere ulteriore carburante a un movimento direzionale esistente?

La relazione tra volume implicito e volume storico

Abbiamo messo da parte il concetto di volatilità implicita rispetto alla volatilità storica finora in questa guida, poiché sarebbe stato inutile immergersi in essa se non si ha un quadro di riferimento di base sulle metriche greche e sugli altri concetti che abbiamo discusso. Ora, continuiamo...

Allora perché è così importante valutare queste due cose?

Il volo storico è la volatilità che l'attività sottostante ha sperimentato su una base di deviazione standard annualizzata come percentuale del prezzo. La volatilità implicita è la volatilità attesa basata su calcoli complessi che prendono in considerazione il prezzo dell'opzione, il prezzo dell'attività sottostante, il prezzo di esercizio, il tempo di scadenza e il tasso di interesse privo di rischio, calcolato utilizzando il modello Black-Scholes.

In generale, se la volatilità implicita è pagata a prezzi più alti della volatilità storica, questo suggerisce che i prezzi delle opzioni possono essere alti. Quando questo accade, il mercato delle opzioni, nella sua costante ricerca di tornare all'equilibrio alla media, mostra la tendenza a impegnarsi in una strategia di portafoglio vega complessivamente corta, costruendo una posizione intorno alla vendita della volatilità.

Ricordate, se il mercato ha una volatilità ribassista, percepisce i prezzi delle opzioni come gonfiati e quindi troviamo l'interesse dei mercati principalmente nel vendere Calls/Puts e raccogliere le commissioni. Quindi, in questo tipo di ambiente, le strategie che ruotano intorno al delta neutrale si concentreranno sulla costruzione di strutture corte, come uno strandle che, come promemoria, ha un rischio illimitato e una ricompensa limitata.

Ricorda le caratteristiche di uno straddle corto qui sotto:

D'altra parte, se il volume implicito è inferiore al volume storico, può significare che i prezzi delle opzioni sono offerti con uno sconto. Di conseguenza, ci sarà un maggiore interesse a comprare vega, in altre parole, il mercato tenderà a comprare volatilità attraverso una maggiore attività di acquisto di opzioni call e put. Questa azione si basa sulla nozione che il mercato percepisce l'opportunità di approfittare di un pagamento di commissioni per scommettere su un rally significativo della volatilità con rischio limitato e prospettive di ricompensa illimitate.

Ricorda le caratteristiche di uno straddle lungo qui sotto:

Il mercato appiccicoso sopprime la volatilità

Abbiamo finalmente raggiunto il punto in cui possiamo capire pienamente perché lo scalping gamma è così importante per i trader al dettaglio. Dopo tutto quello che ho delineato sopra, allora dovete capire che quando il mercato è volatile a lungo termine, comporta un rapporto tra volume implicito e volume storico inferiore a 1. In un tale scenario, sappiamo che le strategie di struttura delle opzioni più dominanti sono basate sull'acquisto di call e put.

Quindi cosa farà l'avido trader di opzioni quando l'attività sottostante sperimenta una volatilità che causerà il cambiamento di delta e gamma. Il trader si impegnerà a comprare o vendere l'attività sottostante (gamma scalping) per ricalibrare il suo delta per mantenerlo neutrale e fare profitti lungo il percorso per compensare il theta. Poiché la posizione perde valore a causa del theta ogni giorno, l'ammontare dell'esposizione al theta deve essere calcolato. Per esempio, se un contratto EUR ha un theta di 2 centesimi per call/put "at the money" e un delta di circa 50, con l'acquisto di 100 contratti, il theta sarà 2,00 o 200 dollari al giorno in contanti. Questa è la quantità di denaro di cui il trader avrà bisogno per rendere lo scalping gamma redditizio al giorno per compensare le perdite theta e andare in pareggio.

Quando il prezzo dell'attività sottostante scende e il delta tende al ribasso, il trader comprerà l'attività sottostante per creare il flusso di cassa necessario a compensare il theta come detto. Questo significa essenzialmente che quando i livelli chiave di liquidità sono testati in uno strumento con un rapporto tra volume implicito e volume storico inferiore a 1, lo scalping gamma tenderà a mantenere lo strumento in intervalli familiari mentre i partecipanti al mercato delle opzioni comprano o vendono i bordi per regolare i loro delta +/- nei portafogli di opzioni.

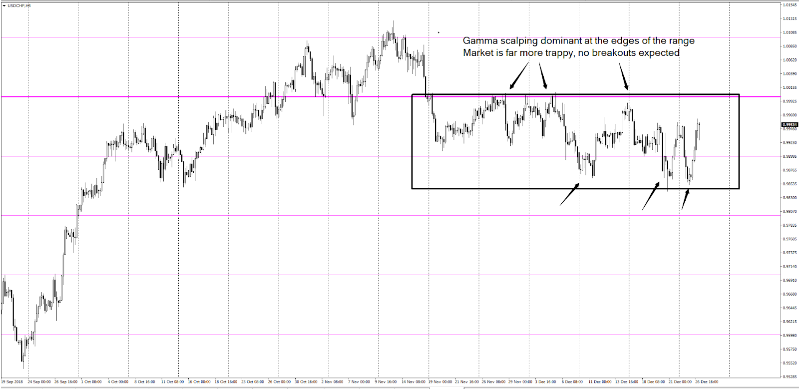

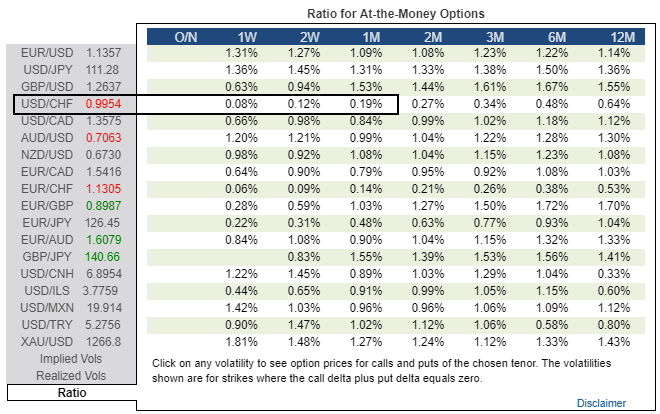

L'esempio qui sotto sulla coppia di valute USD/CHF, mostra rapporti di vol implicita molto bassi rispetto al vol storico al 27 dicembre 2018, per tutti i contratti nel prossimo futuro. Guarda la tabella dei rapporti che accompagna il grafico qui sotto. Come ho spiegato, questo è un mercato con una volatilità significativamente lunga dato il basso rapporto implicito/storico. Pertanto, ogni volta che il sottostante si avvicina agli estremi del range, l'attività di scalping gamma aumenterà significativamente le possibilità che il mercato sia contenuto entro i livelli familiari (sticky market).

Tabella dei rapporti disponibile gratuitamente su investing.com/currencies/forex-options

Il mercato scorrevole amplifica la volatilità

Al contrario, se la volatilità implicita supera le norme storiche, rendendo il rapporto tra volatilità implicita e volatilità storica maggiore di 1, questo si traduce in un mercato che comincerà a guardare allo short ciò che si crede essere volatilità costosa. Se questa è la visione generale, i principali attori cercheranno di stabilire posizioni corte di vega (volatilità) attraverso la scrittura di call e put.

Ecco il punto di partenza. Cosa succede quando un mercato è caratterizzato da strutture corte tipo straddle, per esempio? Se le aspettative dei giocatori sono corrette e il mercato è confinato in un range specifico per la durata del contratto di opzione, essi guadagnano vendendo l'opzione. Tuttavia, a differenza di un mercato lungo, se l'attività sottostante si muove fuori da una gamma predefinita di straddle short, affronteranno un rischio illimitato. Più l'asset si muove in una delle due direzioni, più perdono.

Quindi come possono coprire questa esposizione? Non sono in grado di fare lo scalpo gamma, poiché questo aumenterebbe solo il rischio di ulteriori perdite. Invece, sono costretti a comprare il bene sottostante se va al di sopra del loro range prestabilito per ridurre la loro esposizione al ribasso, che è quello che succede quando sei il venditore di un'opzione. L'effetto a catena di una tale azione è che sono i giocatori di opzioni che contribuiscono al profilo direzionale di un mercato aggiungendo carburante al fuoco e comprando l'attività sottostante su una rottura al rialzo o vendendo al ribasso per coprire il loro rischio al ribasso.

Vedi sotto per un esempio sulla coppia EUR/JPY. Questo è un mercato orso con potenziale accelerazione a causa della mancanza di scalping gamma.

Den glidande marknaden förstärker volatiliteten

Om den implicita volatiliteten däremot överstiger historiska normer, vilket gör att förhållandet mellan implicit volatilitet och historisk volatilitet är större än 1, innebär detta att marknaden börjar försöka korta det som anses vara dyr volatilitet. Om detta är den allmänna uppfattningen kommer de stora aktörerna att försöka skapa korta Vega-positioner (volatilitet) genom att skriva köp- och säljoptioner.

Här är utgångspunkten. Vad händer när en marknad kännetecknas av straddle-liknande korta strukturer, till exempel? Om aktörernas förväntningar är korrekta och marknaden begränsas till ett visst intervall under optionskontraktets löptid, tjänar de pengar genom att sälja optionen. Men till skillnad från en lång marknad, om den underliggande tillgången rör sig utanför ett fördefinierat straddle-kortområde, kommer de att stå inför obegränsad risk. Ju mer tillgången rör sig i endera riktningen, desto mer förlorar de.

Hur kan de då skydda sig mot denna exponering? De kan inte gamma-skalpera, eftersom det bara skulle öka risken för ytterligare förluster. Istället tvingas de att köpa den underliggande tillgången om den går över det förutbestämda intervallet för att minska sin exponering mot nedsidan, vilket är vad som händer när du är säljare av en option. Effekten av en sådan åtgärd är att det är optionsspelarna som bidrar till marknadens riktningsprofil genom att lägga bränsle på elden och köpa den underliggande tillgången vid en uppgång eller sälja den underliggande tillgången för att täcka sin nedåtrisk.

Se nedan för ett exempel på paret EUR/JPY. Detta är en björnmarknad med potentiell acceleration på grund av bristen på gammaskalpning.

Conclusione

Anche se i trader al dettaglio non dovranno mai impegnarsi nello scalping gamma, ora puoi capire quanto possa essere vitale anticipare un pattern di mercato.

Se fai i tuoi compiti a casa e guardi costantemente e candidamente i rapporti di volatilità implicita rispetto ai dati storici, il concetto di scalping gamma o la sua mancanza si inserisce perfettamente in un altro pezzo del puzzle dell'analisi dei mercati e il tipo di comportamento che dovresti aspettarti.

Broker di opzioni

| Brokers | Regolamento | Piattaforme | Deposito minimo | Tipi di opzioni | Sito web |

|---|---|---|---|---|---|

| Cipro (CySEC) | xStation 5 | 0 € | Opzioni vanilla su azioni | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opzioni Vanilla (OTC) | ||

| Investire comporta il rischio di perdita. I contratti di opzione sono prodotti finanziari complessi destinati a investitori esperti. | |||||