![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

Opzioni asiatiche: definizione e funzionamento

Un'opzione asiatica è un'opzione esotica che, pur avendo alcune somiglianze con le opzioni tradizionali, presenta una serie di qualità diverse che la rendono un'alternativa di investimento interessante. Le opzioni asiatiche offrono agli investitori un pagamento basato sul prezzo medio di un'attività sottostante, piuttosto che sul prezzo spot in un determinato momento.

Questa guida illustra le caratteristiche principali delle opzioni asiatiche, nonché le modalità di valutazione e i potenziali benefici e rischi. Inoltre, mettiamo in evidenza alcune delle migliori strategie per investire in opzioni asiatiche e rispondiamo ad alcune delle domande più frequenti.

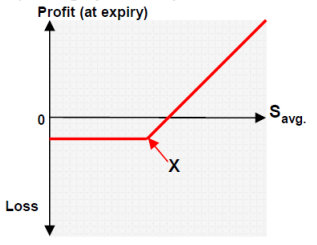

Che cos'è un'opzione asiatica?

Un'opzione asiatica è un prodotto derivato in cui il payoff dipende dal prezzo medio dell'attività sottostante in un periodo di tempo, a differenza delle opzioni standard americane o europee in cui il payoff dipende dal prezzo dell'attività sottostante in un particolare momento. Un'opzione asiatica consente al titolare di acquistare o vendere l'attività sottostante al suo prezzo medio, non a un prezzo specifico. Le opzioni asiatiche sono anche chiamate "opzioni medie".

Il termine "media" può essere definito in modi diversi. In generale, il prezzo medio dell'attività sottostante si basa su dati raccolti a date fisse, una "data di osservazione" predeterminata. I momenti in cui i dati saranno raccolti sono specificati nel contratto di opzione.

In sostanza, un'opzione asiatica si forma prendendo un'opzione standard e modificandola leggermente. Tendono a essere più economiche delle opzioni standard perché la volatilità media del prezzo è inferiore a quella del prezzo spot. È importante notare che il trader non deve preoccuparsi di grandi fluttuazioni di prezzo alla scadenza. Inoltre, la minore volatilità delle opzioni asiatiche tende a renderle più economiche per gli investitori.

Esempio

Ecco un esempio che utilizza alcuni degli aspetti più comuni di una tipica opzione asiatica; un'opzione call mediata utilizzando la valutazione aritmetica...

Un investitore acquista un'opzione call aritmetica a 90 giorni sul titolo X il 1° giugno, con un prezzo di esercizio di 32 dollari. La media si basa sul valore del titolo dopo ciascuno dei 3 periodi di 30 giorni:

- Il giorno 30, il prezzo delle azioni è di 31 dollari.

- Il giorno 60, il prezzo delle azioni è di 32 dollari.

- Il giorno 90, il prezzo delle azioni è di 34 dollari

Prendiamo la media aritmetica: (31,00 + 32,00 + 34,00) / 3 = 32,33

Per trovare il profitto, si sottrae il prezzo d'esercizio dalla media: 32,33 - 32,00 = 0,33, ovvero 33,00 dollari per contratto da 100 azioni.

Se il prezzo medio dell'opzione asiatica è inferiore al prezzo di esercizio, la perdita è costituita dal premio totale pagato per l'opzione call, come nel caso delle opzioni tradizionali.

Storia delle opzioni asiatiche

La definizione di opzione asiatica è stata sviluppata da due banchieri londinesi che lavoravano per la Bankers Trust negli anni '80, Mark Standish e David Spaughton. Nel 1984, la Banca d'Inghilterra concesse alle banche le prime licenze per la negoziazione di opzioni su valute nel mercato di Londra e fu sviluppata l'opzione asiatica.

Nel 1987, mentre si trovavano a Tokyo per lavoro, Standish e Spaughton annunciarono di aver sviluppato la "prima formula di pricing utilizzata a livello commerciale per le opzioni legate al prezzo medio del greggio". La loro nuova opzione esotica è stata soprannominata "opzione asiatica" perché si trovava in Asia quando l'hanno sviluppata.

Caratteristiche principali

Un'opzione asiatica rientra nella categoria delle opzioni esotiche, un termine utilizzato per descrivere un'opzione che differisce da un'opzione convenzionale in uno o più modi. Rientra inoltre nella categoria delle opzioni path-dependent, ossia le opzioni il cui pagamento dipende dal modo in cui l'attività sottostante è stata raggiunta alla scadenza, noto anche come percorso di prezzo dell'attività sottostante.

L'opzione asiatica è una delle più popolari opzioni dipendenti dal percorso. La caratteristica principale di un'opzione asiatica è che il pagamento è determinato dal prezzo medio dell'attività sottostante in un periodo predeterminato e in un insieme predeterminato di date di osservazione che si verificano durante la vita dell'opzione.

Le altre caratteristiche principali sono le seguenti:

- I premi delle opzioni asiatiche vengono pagati in anticipo e tendono a costare meno di quelli delle opzioni vanilla perché la possibilità di un grande guadagno è minore.

- Il meccanismo di calcolo della media può essere utilizzato per tutta la durata dell'opzione o durante un periodo predeterminato all'inizio e/o alla fine della sua durata.

- Di solito sono negoziati su valute e materie prime con bassi volumi di scambio.

- Possono includere un'attività sottostante non standard sviluppata per le esigenze specifiche dell'investitore.

- Sono interessanti per gli utenti finali di materie prime o prodotti energetici, in quanto gli utenti tendono ad avere un'idea della fluttuazione dei prezzi nel tempo.

- Le opzioni asiatiche sono generalmente negoziate fuori borsa (OTC).

- Lo stile di esercizio può essere specificato per fornire caratteristiche di esercizio anticipato all'americana, che possono essere favorevoli agli investitori che cercano maggiore flessibilità.

Tipi di opzioni asiatiche

Esistono due tipi di opzioni asiatiche. Una volta determinato il prezzo medio del sottostante, questo può essere utilizzato per determinare il prezzo di liquidazione del sottostante o il prezzo di esercizio dell'opzione.

Se la media viene utilizzata per determinare il prezzo di liquidazione del sottostante, si tratta di un'opzione asiatica con prezzo medio. Si tratta di un'opzione regolata in contanti, il cui pagamento è determinato dalla differenza tra il valore medio dell'attività sottostante nel corso della durata dell'opzione.

Se la media viene utilizzata per determinare il prezzo di esercizio dell'opzione, si tratta di un'opzione a prezzo medio. Questo tipo di contratto può essere regolato in contanti o fisicamente. È strutturata come un'opzione vanilla, tranne per il fatto che il prezzo d'esercizio è pari al valore medio dell'attività sottostante nel corso della durata dell'opzione.

Indipendentemente dal tipo, le opzioni asiatiche possono essere sia call che put, come nel caso delle opzioni convenzionali:

- Un'opzione call asiatica dà al titolare il diritto di acquistare azioni/attività.

- Un'opzione put asiatica conferisce al titolare il diritto di vendere azioni o beni.

Prezzi delle opzioni asiatiche: aritmetica e geometrica

Sapere come prezzare le opzioni asiatiche può essere complicato. Esistono due modi diversi per calcolare la media del prezzo dell'attività sottostante: aritmetico e geometrico.

La differenza tra opzioni asiatiche a prezzo aritmetico e geometrico è importante quando si parla di prezzi. Le tecniche si riferiscono alla formula di pagamento dell'opzione asiatica utilizzata per valutare l'opzione.

Le opzioni asiatiche geometriche possono essere valutate utilizzando la cosiddetta formula di Black-Scholes, una soluzione analitica per valutare un'opzione.

Con la più comune tecnica della media aritmetica, non è possibile utilizzare una soluzione chiusa per le opzioni asiatiche come nel caso della tecnica geometrica. Per valutare con precisione un'opzione aritmetica asiatica, si utilizzano metodi numerici. Un metodo comune per valutare le opzioni aritmetiche è la simulazione Monte Carlo.

Utilizzi delle opzioni asiatiche

Le opzioni asiatiche hanno molti usi diversi e talvolta sono più interessanti di un'opzione standard. Le opzioni asiatiche sono spesso utilizzate per valute, tassi di interesse, materie prime e mercati energetici. Ecco alcuni dei principali casi d'uso:

- Quando ci si preoccupa di un tasso di cambio medio su un periodo di tempo.

- In un mercato a bassa liquidità, quando i prezzi delle azioni non sono favorevoli, i titoli vengono venduti in un'unica soluzione.

- Quando il mercato dell'attività sottostante è molto volatile

- Quando il prezzo spot di un mercato potrebbe essere manipolato

Come funzionano le opzioni asiatiche

Per ogni opzione asiatica acquistata, viene emesso un contratto che ne stabilisce i termini. Ogni contratto è dotato di un meccanismo di spreading che protegge dalle fluttuazioni del prezzo delle azioni ed evita perdite ingenti. Il contratto conferisce all'acquirente il diritto, ma non l'obbligo, di acquistare o vendere l'attività sottostante al prezzo medio anziché al prezzo a pronti.

Il contratto stabilirà che l'opzione può essere acquistata o venduta a un prezzo medio dell'attività sottostante e indicherà il periodo di tempo in cui l'attività è monitorata, nonché le date in cui la media sarà rilevata e il numero di date su cui la media sarà basata.

Il contratto indicherà anche se la media sarà calcolata su date per tutta la durata dell'opzione, o se sarà calcolata su date solo all'inizio e/o alla fine della durata dell'opzione.

Ad esempio, se la durata di un'opzione è di 90 giorni, il contratto può prevedere che vengano effettuate osservazioni nei giorni 30, 60 e 90 e che venga determinata una media a partire dal prezzo dell'attività sottostante in tali date.

Vantaggi

Le opzioni asiatiche presentano diversi vantaggi rispetto alle opzioni vanilla...

In primo luogo, l'incertezza sulle fluttuazioni del prezzo sottostante alla scadenza è minore grazie al meccanismo di mediazione, il che significa una minore esposizione al rischio che solitamente deriva dalla dipendenza da un prezzo spot. Più alto è il numero di osservazioni, più bassa è la volatilità e più basso il prezzo dell'opzione. Questo significa che tendono anche ad essere più economici rispetto alle opzioni americane.

Le opzioni asiatiche riducono la vulnerabilità dell'opzione alla manipolazione del mercato. La manipolazione del mercato si verifica quando un investitore si trova di fronte a un'apparenza ingannevole di un'opzione o a informazioni errate che la fanno apparire più valida di quanto non sia in realtà. La manipolazione del mercato non è consentita nel trading, ma avviene comunque. Il vantaggio di un'opzione asiatica è che l'investitore è protetto perché si concentra sul prezzo di chiusura attraverso il meccanismo della media.

Infine, il meccanismo di calcolo della media può essere utilizzato per tutta la durata dell'opzione, oltre che all'inizio e/o alla fine, in modo che l'opzione possa essere adattata alle esigenze dell'investitore, rendendola più flessibile.

Svantaggi

La media di qualsiasi valore elimina sia il prezzo più alto che quello più basso di un investimento. Ciò significa che se da un lato l'opzione asiatica minimizza il rischio eliminando i valori più bassi, dall'altro significa che gli investitori non sono in grado di capitalizzare i massimi di mercato creati dall'aumento della volatilità. Di conseguenza, il potenziale di grandi guadagni si riduce notevolmente e il potenziale di profitto non è altrettanto elevato.

Un'opzione vanilla offre agli investitori l'opportunità di trarre profitto da forti aumenti del valore dell'attività sottostante, mentre l'opzione asiatica media toglie questa opportunità. Per alcuni investitori, ciò è compensato dal prezzo relativamente più basso dell'opzione asiatica, ma molti preferirebbero comunque avere l'opportunità di trarre profitto dai picchi di valore delle azioni, ad esempio. Per questo motivo, le opzioni asiatiche non sono interessanti per tutti gli investitori e occorre tenere conto del potenziale di rendimento inferiore.

Strategie

Prima di iniziare a fare trading, è necessario ricercare strategie efficaci e imparare a utilizzarle. Esistono molti approcci e sistemi, dai più semplici ai più complessi, ma tutti hanno alcuni elementi in comune. Innanzitutto, in qualsiasi strategia è utile utilizzare i grafici e i pattern grafici per prevedere meglio i futuri movimenti dei prezzi. Esistono molti buoni indicatori da utilizzare anche per i vostri grafici e, sebbene l'indicatore da utilizzare possa variare a seconda della vostra strategia, alcuni dei migliori includono l'open interest, le bande di Bollinger, l'indice Money Flow, l'indicatore Put Call Ratio e l'indice di forza relativa.

È inoltre importante, qualunque sia la strategia utilizzata, prendersi il tempo necessario per consumare il giusto tipo di informazioni sul proprio piano di trading. Può trattarsi di e-book, video o file PDF.

Copertura Delta (Delta Hedging)

Il delta hedging è una strategia di trading di opzioni che mira a minimizzare (o coprire) il rischio di fluttuazioni del prezzo dell'attività sottostante. Il delta hedging utilizza le opzioni per ridurre il rischio di un'altra opzione o di un portafoglio azionario. Come strategia, è intesa come neutrale dal punto di vista direzionale e può contribuire a isolare le variazioni di volatilità per l'investitore.

A livello di base, la copertura delta prevede che l'investitore acquisti o venda opzioni e compensi il rischio acquistando o vendendo una quantità equivalente di azioni o titoli. Il "delta" rappresenta la variazione del valore di un'opzione dovuta alla variazione del prezzo di mercato dell'attività sottostante. Quindi, se un'opzione su un'azione ha un delta di 0,50 e il prezzo di mercato dell'attività sottostante aumenta di 1 dollaro per azione, il valore dell'opzione sull'azione aumenta di 0,45 dollari per azione.

Analizziamo ora più specificamente il delta hedge di un'opzione asiatica. Utilizzando l'esempio del delta hedging riportato nel libro di Frans de Weert "Exotic Options Trading", possiamo vedere come il delta hedging possa essere una strategia efficace per il trading di opzioni asiatiche. Un esempio reale è il seguente:

Un trader vende 90.000 call asiatiche a 3 mesi con un prezzo d'esercizio di 40 dollari dopo 3 osservazioni in totale. Ogni opzione consente all'investitore di acquistare 1 azione. Inizialmente, il delta dell'opzione asiatica è simile a quello di un'opzione europea, pari a circa il 50%, quindi l'investitore copre il delta acquistando 45.000 azioni.

Se alla data di osservazione, circa 30 giorni dopo, il titolo è scambiato a 48 dollari, il delta dell'opzione è superiore a quello dell'equivalente opzione europea, perché il primo scenario asiatico è molto probabilmente superiore a 40 dollari.

Supponiamo che il delta asiatico sia di 75.000 azioni e che il delta europeo equivalente sia di 67.500 azioni. La prima impostazione asiatica è sicuramente ITM (delta = 1), ovvero un terzo delle porzioni della media aritmetica. Ciò significa che 30.000 azioni su 75.000 servono come copertura delta per la prima posizione asiatica. Le 30.000 azioni saranno vendute dopo il primo scenario asiatico, lasciando 45.000 azioni come copertura delta per l'investitore.

L'opzione asiatica rimanente è ora di 60.000 azioni.

Supponiamo ora che, dopo la prima data di osservazione, il prezzo dell'azione scenda drasticamente e che il secondo giorno di osservazione sia scambiato a 32 dollari. La copertura delta è quindi di sole 10.000 azioni. Il secondo parametro asiatico è ora sicuro di essere OTM (Delta = 0). Non c'è più nulla da fare alla chiusura del secondo parametro asiatico e possiamo concludere che il delta per la terza osservazione è ⅓ (10.000/30.000).

Alla terza osservazione, il titolo viene nuovamente scambiato a 42 dollari ed è quindi di nuovo ITM (delta = 1), per cui l'investitore detiene 30.000 azioni come copertura delta. Queste azioni devono essere vendute alla chiusura dell'ultimo scenario asiatico.

Questo esempio mostra che la durata dell'opzione asiatica è più breve rispetto alla sua controparte europea e, poiché il prezzo dell'opzione è più alto quando il tempo alla scadenza è maggiore, l'opzione asiatica dovrebbe avere un prezzo inferiore rispetto a un'equivalente opzione europea.

Va notato che uno degli svantaggi della copertura delle opzioni asiatiche è che le posizioni devono essere costantemente monitorate e adeguate, il che può comportare un costo di transazione quando le coperture delta vengono aggiunte e rimosse a causa delle variazioni del prezzo sottostante.

Come iniziare a fare trading di opzioni asiatiche

Prima di iniziare a fare trading, è necessario aprire un conto di intermediazione. Potete scegliere tra una selezione di broker online e trovarne uno adatto alle vostre esigenze specifiche. Ecco alcuni degli aspetti fondamentali da tenere a mente quando si sceglie un fornitore:

- Prezzi delle commissioni - I prezzi delle commissioni variano da broker a broker. Scegliete quello che si adatta al vostro budget e assicuratevi che non ci siano spese nascoste.

- Tipi di conto - Considerate se volete fare day trading con un conto in contanti o con un conto a margine, cioè se volete fare trading solo con il capitale che avete a disposizione o se volete poter prendere in prestito denaro dal vostro broker.

- Piattaforma di trading - Scegliete una piattaforma di trading che offra strumenti tecnici che vi consentano di investire nel miglior modo possibile, e assicuratevi che la piattaforma abbia l'infrastruttura giusta per le vostre esigenze.

Una volta trovato un broker, il passo successivo è la ricerca del mercato. Utilizzate le risorse a vostra disposizione e assicuratevi di tenervi aggiornati sullo stato del mercato in modo da essere consapevoli di eventuali cambiamenti. Inoltre, date un'occhiata ai calcolatori di opzioni asiatiche e ai calcolatori di prezzo online per simulare la vostra esperienza in anticipo.

Un'ultima parola sul trading di opzioni in Asia

L'opzione asiatica può essere personalizzata per soddisfare le esigenze specifiche del trader e rappresenta un'opportunità di investimento a basso costo che protegge dalle forti fluttuazioni dei prezzi sul mercato e dalla manipolazione del mercato. Tuttavia, se da un lato il trading di opzioni asiatiche può ridurre al minimo il rischio e proteggere il capitale, dall'altro va notato che è improbabile che i guadagni siano così elevati come con altri tipi di opzioni.

Broker di opzioni

| Brokers | Regolamento | Piattaforme | Deposito minimo | Tipi di opzioni | Sito web |

|---|---|---|---|---|---|

| Cipro (CySEC) | xStation 5 | 0 € | Opzioni vanilla su azioni | ||

| Irlanda (FRSA) | AvaOptions | 100 € | Opzioni Vanilla (OTC) | ||

| Investire comporta il rischio di perdita. I contratti di opzione sono prodotti finanziari complessi destinati a investitori esperti. | |||||

Domande frequenti

Le opzioni asiatiche sono più economiche di quelle tradizionali?

A causa del meccanismo di spread delle opzioni asiatiche, esse tendono ad essere più economiche rispetto ai contratti europei e americani. Questo perché le opzioni asiatiche riducono la volatilità complessiva dell'opzione.

Qual è la differenza tra le opzioni americane, europee e asiatiche?

Le opzioni asiatiche si differenziano da quelle americane ed europee in quanto l'opzione asiatica è uno strumento di trading il cui payoff dipende dal prezzo medio dell'attività sottostante, mentre nel caso delle opzioni americane ed europee il payoff dipende dal prezzo dell'attività sottostante in un momento specifico.

Qual è la volatilità delle opzioni asiatiche?

Le opzioni asiatiche hanno una volatilità ridotta rispetto ad altri tipi di opzioni, grazie alla tecnica di mediazione utilizzata per determinare il prezzo d'esercizio.

Come posso scoprire la valutazione delle opzioni asiatiche?

Le opzioni asiatiche possono essere valutate in due modi diversi: aritmeticamente e geometricamente. In questo modo si ottiene la media di diverse date di osservazione e del prezzo dell'attività sottostante in ciascuna data. Anche i calcolatori dei prezzi delle opzioni asiatiche sono disponibili online.

Chi dovrebbe investire in opzioni asiatiche?

Le opzioni asiatiche sono popolari tra le grandi aziende, ma sono anche uno strumento eccellente per gli investitori indipendenti che sono gli utenti finali dei prodotti e delle materie prime in questi mercati. È importante notare che possono essere utili a coloro che sono consapevoli delle fluttuazioni dei prezzi che si verificano nei rispettivi mercati.

| Precedente : Opzioni lookback (guardando indietro) | Seguente : Opzioni a paniere: come investire con un'opzione esotica |