![]()

Broker di CFD

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Trading Sociale

![]()

![]()

Criptovaluta

![]()

![]()

![]()

![]()

![]()

Conto finanziato

![]()

![]()

![]()

![]()

![]()

Allentamento quantitativo e il suo impatto sui rendimenti

C'è molta confusione sul quantitative easing, chiamato anche QE (Quantitative Easing), e il suo impatto sui rendimenti delle obbligazioni (tassi di interesse a lungo termine).

Il QE è la forma secondaria della politica monetaria dopo la politica dei tassi d'interesse.

Una volta che la politica dei tassi d'interesse è stata esaurita - quando i tassi d'interesse a breve termine sono vicini allo zero - l'attenzione si sposta sul quantitative easing per abbassare i rendimenti a lungo termine.

Quantitative easing e il suo processo

L'allentamento quantitativo fa parte di ogni grande economia sviluppata. Le banche centrali di Stati Uniti (Federal Reserve), Europa (BCE, BOE, SNB) e Giappone (BOJ) lo usano tutte.

Collettivamente, queste economie rappresentano circa l'80% dei mercati finanziari globali. Il QE è quindi parte integrante del trading su questi mercati.

Il processo del QE è abbastanza semplice. La banca centrale crea denaro per comprare obbligazioni e, in alcuni casi, altri beni. Questo aumenta la domanda di questi titoli e abbassa i rendimenti.

Per certi aspetti, può aiutare le economie a ridurre il rischio mettendo i debiti delle entità sovraindebitate nel bilancio della banca centrale.

Per esempio, durante la crisi del Covid-19, la Fed ha essenzialmente sostenuto i mercati del credito aziendale comprando le obbligazioni di alcune società.

Il QE riduce anche l'offerta di obbligazioni a lungo termine sul mercato, togliendole dai portafogli degli investitori privati. Questo ha l'effetto di spingere i commercianti e gli investitori verso altri tipi di attività.

Ha comportato l'acquisto di alcuni tipi di attività cartolarizzate negli Stati Uniti (titoli garantiti da ipoteca) e non solo di obbligazioni sovrane.

Può avere una serie di effetti sui mercati obbligazionari. Abbassa direttamente i tassi di interesse a lungo termine, ma può anche avere un effetto indiretto al ribasso sui tassi a breve termine se il QE è "non sterilizzato", cioè non compensato da un ammontare equivalente di operazioni reverse repo che rimuoverebbero le riserve dai bilanci delle banche.

Inoltre, ha generalmente successo nell'aumentare i prezzi delle azioni perché rende il capitale più disponibile sui mercati finanziari, il che favorisce queste altre attività.

Il QE abbassa anche il valore delle valute, poiché le banche centrali svalutano la loro stessa moneta (cioè quella che creano).

Il denaro può anche essere svalutato più facilmente comprando asset stranieri, come ha fatto la Banca Nazionale Svizzera comprando azioni straniere.

Può anche ridurre i rendimenti delle obbligazioni nazionali attraverso le aspettative di svalutazione della valuta.

Il pieno impatto del quantitative easing sui rendimenti obbligazionari è una questione che non è ancora nota con completa chiarezza. È difficile determinare esattamente quale sia l'effetto del QE sui rendimenti delle obbligazioni, poiché ciò richiede la conoscenza degli effetti di riflessività.

In altre parole:

- qual è stata la portata del quantitative easing e perché?

- in quali mercati è stato effettuato (ad esempio, titoli di Stato, attività cartolarizzate, credito societario, ETF, azioni)?

- come influisce sull'economia reale attraverso il sistema finanziario, e

- come i cambiamenti nelle variabili dell'economia reale (ad es. crescita e inflazione) si ripercuotono sui mercati finanziari?

Ci sono alcune teorie sul QE e il suo impatto sui rendimenti delle obbligazioni:

L'effetto della liquidità

L'effetto liquidità afferma che il QE aumenta la liquidità (denaro nel sistema finanziario) e quindi abbassa i tassi di interesse.

Il QE può farlo in due modi:

- L'effetto del QE sull'aumento dell'offerta di moneta e

- L'effetto del QE sui programmi di acquisto di obbligazioni delle banche centrali.

Il QE riduce anche il rischio di detenere obbligazioni. E un minor rischio percepito porta a rendimenti più bassi (gli investitori chiedono meno rendimento).

Ha un impatto maggiore quando è inaspettato, il che è stato il caso del primo ciclo di QE post-2008 della Federal Reserve (da marzo 2009).

Questo perché i prezzi non erano ancora stati scontati. Ha quindi avuto un effetto significativo nel momento in cui è stato introdotto.

L'effetto portafoglio

Secondo l'effetto di portafoglio, il QE ha un effetto di "asset allocation" perché i commercianti e gli investitori riequilibrano i loro portafogli verso altri elementi come le azioni e le materie prime se li percepiscono come più sicuri dei titoli a reddito fisso (obbligazioni).

Le obbligazioni non sono più sicure delle azioni e delle materie prime?

In generale, le obbligazioni sono sostenute da governi centrali o strutture di capitale aziendale e sono quindi più sicure.

Tuttavia, quando il denaro è gravemente svalutato e/o l'inflazione aumenta, la gente generalmente vuole uscire dal contante e dalle obbligazioni, temendo di essere ripagata in denaro meno prezioso.

Questo li porta a rivolgersi a vari tipi di attività di copertura dell'inflazione, come azioni, materie prime, beni reali ed eventualmente altri oggetti che possono essere considerati come potenziali depositi di valore (per esempio criptovalute).

L'effetto del segnale

L'effetto di segnalazione afferma che il quantitative easing fornisce informazioni al mercato sui prossimi cambiamenti di politica, anche se non comporta l'acquisto diretto di obbligazioni.

I commercianti, gli investitori e i banchieri centrali discutono su come funziona esattamente il QE in questo senso.

Funziona da :

- Acquisto e vendita meccanica di obbligazioni?

- O anticipando ciò che verrà?

In realtà, è un po' entrambe le cose.

Sono gli acquisti e le vendite attuali che influenzano meccanicamente i prezzi, ma anche le aspettative per il futuro guidano gli acquisti e le vendite attuali sui mercati.

Gli annunci di allentamento quantitativo possono fissare un limite inferiore ai rendimenti e dare indicazioni sui futuri cambiamenti di politica che stimoleranno la crescita e l'inflazione.

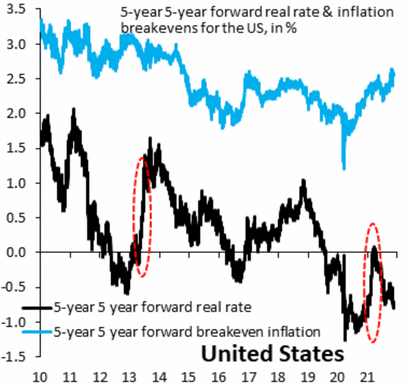

Il 2013 ("taper tantrum") e il 2021 nel mercato del Tesoro USA sono un esempio di comunicazioni della Fed che hanno un impatto sull'attività di acquisto e vendita per posizionarsi per il futuro.

L'allentamento quantitativo funziona attraverso l'inflazione prevista per allentare le condizioni di prestito, ma non funziona così bene quando i tassi di interesse a lungo termine sono vicini allo zero, poiché non c'è spazio per abbassare ulteriormente i rendimenti.

I tassi d'interesse nominali non possono andare molto al di sotto dello zero perché un tasso d'inflazione positivo sarà sempre mirato e i mutuatari hanno bisogno di rendimenti reali sui loro prestiti.

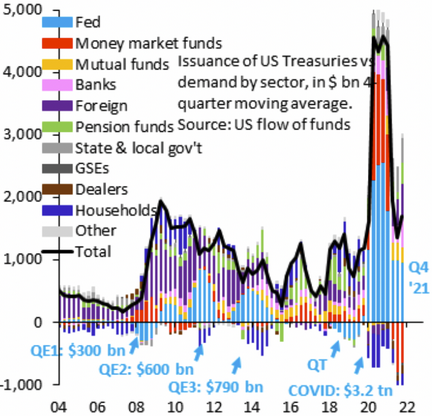

Una rapida storia del QE della Fed attraverso Covid-19

Ecco una breve storia del programma QE della Fed dal 2009 (ripresa dalla crisi finanziaria) al 2022 (ripresa Covid-19):

- Marzo 2009: QE1 (300 miliardi di dollari)

- Novembre 2010: QE2 (600 miliardi di dollari)

- Settembre 2012: QE3 (790 miliardi di dollari)

- Marzo 2020: COVID EQ (3,2 trilioni di dollari)

Tradizionalmente, ogni programma di QE è più grande del precedente. È probabile che questa tendenza continui.

In definitiva, i politici preferiscono il rischio di svalutazione alle contrazioni economiche.

QE e rendimenti obbligazionari: il dibattito sul QE

Molta ricerca è ancora necessaria per determinare esattamente quale impatto avrà il QE sui mercati obbligazionari - gli accademici e gli investitori privati sono ancora nelle prime fasi della comprensione degli effetti completi sull'economia.

Quello che sappiamo è che i commercianti e gli investitori si aspettano rendimenti dei titoli di stato più alti se il QE aumenta la liquidità e diminuisce i rischi percepiti (cioè se è più probabile che il QE sia temporaneo).

Detto questo, può avere effetti sui rendimenti delle obbligazioni che non sono legati al riequilibrio del portafoglio. Un effetto del QE che non è compreso è il suo impatto sulla stabilità finanziaria.

L'allentamento quantitativo può anche contribuire ad abbassare i rendimenti dei titoli di stato se aiuta le banche a diventare più stabili aumentando i coefficienti di capitale e riducendo le attività cattive attraverso l'espansione del bilancio.

Potrebbe anche avere un effetto a catena, migliorando la fiducia del mercato nella capacità delle banche di ricapitalizzarsi senza sostegno fiscale.

Il suo impatto sui rendimenti obbligazionari può anche essere fortemente legato al suo effetto sulle aspettative di inflazione.

Infine, ha un impatto indiretto ma potente sui rendimenti delle obbligazioni attraverso il suo impatto sulla crescita economica.

Il QE può aumentare la crescita reale attraverso una maggiore domanda aggregata e la creazione di credito, che esercita una pressione verso il basso sull'inflazione dal lato dell'offerta e una pressione verso l'alto sulla domanda, e aumenta la produzione e l'occupazione - entrambi questi fattori riducono il rischio di detenere obbligazioni.

Quantitative easing su liquidità e rischio

Come abbiamo visto, il QE aumenta la liquidità e diminuisce i rischi percepiti - quindi riduce la dipendenza degli investitori dal reddito fisso come bene sicuro (obbligazioni) e aumenta il loro incentivo a spostarsi in attività come le azioni e le materie prime, poiché queste sono ora viste come cose che si riprenderanno molto rapidamente quando il QE aumenterà.

In sostanza, questo aggira in una certa misura la necessità di possedere beni sicuri. L'enorme ondata di "allentamento quantitativo illimitato" che si è verificata in risposta alla crisi del Covid-19 si pensa abbia significato che possedere Treasuries era inferiore a un significativo futuro rimbalzo in attività più rischiose.

L'impatto completo del QE sui rendimenti delle obbligazioni non è ancora ben compreso. È difficile studiare il suo effetto esatto sui rendimenti obbligazionari quando il QE non è condotto allo stesso tempo e a ritmi diversi in tutte le principali banche centrali.

Quello che sappiamo è che ha avuto un impatto significativo sui cambiamenti politici globali dal 2008 - il QE è stato implementato in risposta ai problemi di debito dei mercati emergenti (EM) all'inizio del 2010.

Il tapering del QE significa prepararsi a un'altra tempesta economica, quindi il tapering del QE potrebbe avere un effetto ancora maggiore sui mercati obbligazionari rispetto al QE stesso.

Se il QE riesce a stimolare la crescita, porterà a un'inflazione più alta, il che significa che i trader devono aggiustare i loro portafogli verso attività a più alto rendimento come le azioni e le attività di copertura dell'inflazione (materie prime, attività reali) piuttosto che verso attività sicure.

Gli effetti del QE sulla liquidità del mercato è un altro effetto collaterale che influisce sul comportamento atteso degli operatori sulle obbligazioni.

Se il QE abbassa i rendimenti, allora perché i rendimenti sono aumentati nei precedenti episodi di QE?

Alcuni guardano i grafici delle date di inizio del QE e apparentemente osservano il contrario di "il QE abbassa i rendimenti":

Periodi di QE contro tassi d'interesse e rendimenti obbligazionari

Tuttavia, manca il contesto.

Cosa è successo al PIL nominale? Cosa è successo ai rendimenti reali?

Se i rendimenti sono "alti" o "bassi" dipende dalle variabili economiche reali. Se il quantitative easing aiuta ad aumentare il PIL nominale e i rendimenti nominali salgono in parallelo, questo è un sano funzionamento del mercato.

Inoltre, il QE viene solitamente comunicato ai mercati in anticipo, il che ha un impatto sui rendimenti a termine prima delle date ufficiali di inizio.

Il livello dei rendimenti è più importante, non la tendenza.

L'enigma è essenzialmente questo:

Perché i rendimenti sono dello 0-2% su tutta la curva dei rendimenti quando i tassi d'inflazione sono ben al di sopra di questa cifra? (Poiché le obbligazioni a lungo termine riflettono le aspettative a lungo termine di crescita e inflazione, ci si può concentrare sulle scadenze più brevi).

In altre parole, perché gli investitori accettano perennemente rendimenti reali così negativi?

Questo perché gran parte del mercato delle obbligazioni sovrane non è costituito da investitori privati.

I rendimenti sono tenuti così bassi - negativi in termini reali - perché i governi possiedono una gran parte del mercato obbligazionario per raggiungere i loro obiettivi politici.

Questo è ciò che fanno meccanicamente tutti quei trilioni di dollari nei bilanci delle banche centrali.

Con il quantitative easing, non c'è abbastanza domanda del settore privato per le obbligazioni, così le banche centrali comprano l'eccesso.

Meccanicamente, quando le banche centrali comprano obbligazioni, i prezzi salgono, i rendimenti scendono.

Quantitative easing nel contesto della spesa fiscale corrente

Se la Fed non comprasse obbligazioni in questo momento e lasciasse salire i rendimenti a livelli inaccettabili, tutta questa spesa fiscale sarebbe come premere il gas e il freno allo stesso tempo.

Ci stanno deliberatamente dando il più grande divario tra il PIL nominale e i tassi nominali e i rendimenti reali più negativi dagli anni '70.

La combinazione di politica fiscale allentata + ZIRP + QE ci dà ora:

- Alto PIL nominale

- Bassi rendimenti nominali

- Rendimenti reali negativi

ZIRP + QE senza una politica fiscale aggressiva ci ha dato:

- Bassi rendimenti nominali

- Rendimenti reali bassi/negativi, ma

- Basso PIL nominale

Il PIL nominale è stato relativamente basso nel periodo 2008-2019 perché l'economia reale non ha beneficiato di molto di questo denaro.

Il denaro non fluisce in beni e servizi in grande misura a meno che non sia combinato con una politica fiscale sufficientemente aggressiva per dirigere il denaro in questi settori.

Quando il QE funziona bene, la questione è se riduce adeguatamente i costi di prestito del governo.

In passato, il QE è riuscito a fare questo per gli Stati Uniti, il Regno Unito e il Giappone. Per il QE dell'Eurozona, i risultati sono stati più contrastanti perché si tratta di un'unione monetaria quasi paralizzata.

In alcuni paesi, il QE non è riuscito a far scendere sufficientemente i rendimenti delle obbligazioni o i costi dei prestiti a lungo termine. La periferia europea ne è un esempio (per esempio Spagna, Portogallo, Italia e Grecia).

Ma questo non significa che non sia riuscito a stimolare la crescita nei paesi della zona euro. Questi paesi hanno semplicemente bisogno di una politica fiscale più flessibile per sostenere l'allentamento quantitativo.

Perché i tassi di interesse sono importanti?

Così tanto capitale sta inseguendo così poche buone opportunità di investimento perché c'è denaro in eccesso nel sistema finanziario a causa del QE (e altri fattori).

Tutto si riduce alla resa.

Se tutti i tipi di attività sicure danno rendimenti negativi dopo l'aggiustamento per l'inflazione, allora le persone passerebbero i loro portafogli ad attività più rischiose come obbligazioni societarie, azioni, attività private e persino criptovalute.

QE vs. controllo della curva dei rendimenti (YCC)

L'allentamento quantitativo mira alla quantità di obbligazioni acquistate.

Il controllo della curva di rendimento (YCC) mira al rendimento, cioè ai cambiamenti di quantità.

Sotto YCC, la banca centrale vuole che il rendimento delle obbligazioni rimanga entro un certo intervallo. Se raggiunge il limite superiore di questo intervallo, acquista la quantità necessaria. Allo stesso modo, se raggiunge il limite inferiore di questo intervallo, può considerare di vendere le sue partecipazioni per mantenere i rendimenti più alti.

Lo scopo del QE è di iniettare denaro nell'economia finanziaria. Se i rendimenti salgono o scendono e se questo è un bene o un male dipende dal contesto.

Il QE è di solito usato quando la politica fiscale non è abbastanza efficace, gli spread sono alti (tra i tassi di interesse a breve e a lungo termine) e la liquidità è limitata.

YCC è di solito usato quando il governo ha un grande bisogno di prestiti e vuole mantenere i rendimenti sotto controllo. La seconda guerra mondiale è un esempio negli Stati Uniti.

Come esempio più moderno, la BOJ l'ha fatto nel 2016 per controllare il rendimento delle sue obbligazioni a 10 anni.

QE vs. QT (Quantitative Tightening)

Il QT è anche conosciuto come tapering o QE inverso.

Il QT viene intrapreso quando una banca centrale sente che l'economia sta raggiungendo i suoi obiettivi politici o si sta "scaldando" (l'inflazione è troppo alta).

Poi comincia a vendere obbligazioni e altri beni per rallentare il ritmo.

Il QT può anche funzionare non rivendendo le obbligazioni sul mercato e lasciando che gli attivi in scadenza si riducano naturalmente (con alcune piccole eccezioni).

Conclusione

Il QE funziona sulle obbligazioni perché riduce i tassi d'interesse, il che abbassa i rendimenti delle obbligazioni e aumenta la domanda.

È specificamente usato per ridurre i tassi di interesse a lungo termine e può essere usato come un complemento alla politica fiscale.

È considerato la cosa migliore dopo lo stimolo fiscale, poiché stimola la domanda aggregata. Non aiuta direttamente la disoccupazione - poiché la Fed può solo creare denaro e cambiare gli incentivi per la creazione di credito - ma rimette la gente al lavoro abbassando i rendimenti a lungo termine, il che può stimolare la crescita.

In definitiva, ha un impatto indiretto ma potente sui rendimenti delle obbligazioni attraverso l'impatto del quantitative easing sulla crescita economica.

L'impatto del QE sui rendimenti delle obbligazioni può anche essere un prodotto degli effetti del QE sulle aspettative di inflazione.

Se il QE ha successo nello stimolare la crescita, porterà ad una maggiore inflazione, il che significa che i trader devono aggiustare i loro portafogli verso rendimenti più alti, come le azioni e le materie prime, e una quantità appropriata di attività di copertura dell'inflazione, piuttosto che solo attività sicure come obbligazioni e contanti.

Le curve dei rendimenti possono essere importanti quanto la crescita del PIL come indicatore prospettico della salute di un'economia.

Vantaggi

L'allentamento quantitativo collega i bilanci delle banche private e centrali.

Promuove la liquidità e permette investimenti che prima non erano redditizi perché le dinamiche di mercato li rendevano inefficienti a causa della scarsità dell'offerta o del rischio di credito.

Riduce il costo del prestito per i governi e le imprese.

Si basa sulla convinzione che la gente spenderà di più se ha soldi. Alleggerisce il peso della politica fiscale, poiché può sostituire o completare la politica fiscale, non solo la politica monetaria.

Può avere effetti che promuovono la crescita del PIL, l'inflazione e l'occupazione. L'allentamento quantitativo non consiste semplicemente nello stampare denaro, ma nello spostare la composizione dei portafogli privati verso attività più rischiose come le azioni e gli strumenti di credito per i mutuatari che ne hanno più bisogno.

Funziona meglio in coordinamento con la politica fiscale, dove i due lavorano insieme per portare l'economia più vicina al massimo della produzione, aumentare le aspettative di inflazione e ridurre i premi di rischio sulle attività finanziarie.

Il QT funziona meglio quando le banche centrali credono che l'economia non si stia surriscaldando, ma stanno gestendo correttamente la liquidità per evitare che si riversi sull'inflazione. Il QT funziona bene quando il QE è stato esaurito (i tassi a lungo termine sono vicini ai tassi a breve termine) e non è più necessario.

La funzione del QE è quella di evitare che le recessioni diventino più profonde di quanto sarebbero senza il sostegno della politica. Il QE può anche aiutare a rilanciare significativamente le attività, anche se non è progettato per farlo esplicitamente.

Altri benefici del QE includono

- attrae capitale straniero verso i mercati azionari e obbligazionari nazionali

- riduce la volatilità del tasso di cambio

- incoraggia l'allentamento della politica monetaria in altri paesi; e

- segnala che la banca centrale rimane impegnata nella stabilità dei prezzi senza preoccuparsi seriamente della stabilità finanziaria ed economica.

Svantaggi

Il QE può creare bolle di asset, specialmente quando l'offerta di denaro e la creazione di credito aumentano troppo rapidamente - per esempio, bolle dei prezzi delle case, bolle del mercato azionario e altri tipi di aumenti spumeggianti dei prezzi di mercato come risultato dell'espansione del QE.

Può portare a una cattiva allocazione del capitale dagli investimenti produttivi a cose che sono altamente speculative.

In altre parole, la ricchezza finanziaria può crescere più velocemente della ricchezza reale, il che porta i suoi problemi.

Inoltre, la distribuzione di questa ricchezza tende ad essere molto disuguale, poiché le attività finanziarie tendono ad essere concentrate in gruppi più piccoli della popolazione. Per esempio, non è raro che solo il 10% della popolazione detenga più del 90% della ricchezza finanziaria totale.

Così, nonostante i suoi effetti positivi sul mercato del lavoro e sui redditi, l'allentamento quantitativo può portare alla disuguaglianza di ricchezza, che può alimentare disordini sociali e politici e altri conflitti interni.

Il QE è usato anche quando le banche centrali vogliono incoraggiare i mutuatari che potrebbero non essere in grado di prendere in prestito o che altrimenti sarebbero degni di credito. La banca centrale non ha gli strumenti macroprudenziali per ridurre il rischio in sacche specifiche che potrebbero produrre rischio sistemico.

Può anche portare a una svalutazione della moneta. Questo non è male in sé, ma può agire come una tassa discreta, aumentando l'inflazione e rendendo le importazioni più costose.

Può creare un rischio morale se i mutuatari prendono in prestito troppo perché sanno che la banca centrale comprerà il loro debito attraverso il QE.

In altre parole, non c'è una sana paura del rischio, quindi l'asimmetria diventa inappropriata.

L'allentamento quantitativo ha dei limiti nel mercato per quanto riguarda la profondità che può raggiungere prima che i rendimenti siano troppo compressi o che le aree sensibili comincino ad essere affollate dall'eccessivo acquisto di obbligazioni (ad esempio, i titoli di stato svizzeri all'interno dell'eurozona).

La sua efficacia dipende dallo stato dell'economia nel momento in cui inizia.

I migliori broker CFD

| CFD Brokers | Piattaforma | Regolazione | Conto demo |

|---|---|---|---|

| MetaTrader 4 e 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 e 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| MetaTrader 4 e 5 ActivTrader, TradingView | FCA, SCB, BACEN, CMVM, FSCM | ||

| MetaTrader 4 e 5 | CySEC,ASIC,BIFSC | ||

| ASIC: Australia, BaFin: Germania, Bappebti: Indonesia, BIFSC: Belize, BVI FSC: Isole Vergini britanniche, BACEN e CVM: Brasile, CySEC: Cipro, CNMV: Spagna, CMVM: Portogallo, CSSF: Lussemburgo, CFTC: USA, CBFSAI: Irlanda, CMA : Oman, DFSA: Dubai, EFSA : Estonia, FCA: Regno Unito, FINMA: Svizzera, NZFMA: Nuova Zelanda, FRSA: Abu Dhabi, FSA: Seychelles, FSCA: Sud Africa, FSCM : Mauritius, JFSA: Giappone, JSC: Giordania, KNF: Polonia , MAS: Singapore, OCRI: Canada, SCA: Emirati Arabi Uniti, SCB: Bahamas, VFSC: Vanuatu, SFC: Colombia | |||

| Il trading di CFD comporta un significativo rischio di perdita, quindi non è adatto a tutti gli investitori. Il 70-80% dei conti degli investitori al dettaglio perde denaro nel trading di CFD. | |||

| Precedente : Politica monetaria: cos'è la stretta quantitativa (tapering) | Seguente : Trilemma: spiegare i regimi monetari |