![]()

CFD-Broker

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Social Network

![]()

![]()

Crypto-Währung

![]()

![]()

![]()

![]()

![]()

Finanziertes Konto

![]()

![]()

![]()

![]()

![]()

Berechnung der Varianz für das Trading und Investieren

Die Varianz spielt beim Handeln und Investieren eine wichtige Rolle, da sie den Grad der Streuung der Renditen um die Durchschnittsrendite misst.

Mit anderen Worten: Die Varianz gibt an, inwieweit die Renditen eines Wertpapiers oder Portfolios von der Durchschnittsrendite abweichen.

Anleger und Händler verwenden die Varianz (Volatilität), um das Risiko einer Investition abzuschätzen.

Eine höhere Varianz bedeutet, dass die Unsicherheit und das Risiko, die mit der Investition verbunden sind, größer sind, während eine niedrigere Varianz auf ein geringeres Risiko hinweist.

Wichtigste zu beachtende Punkte - Varianz

- Die Varianz misst den Grad der Streuung der Renditen um die durchschnittliche Rendite eines Wertpapiers oder Portfolios.

- Eine hohe Varianz weist auf eine höhere Unsicherheit und ein höheres Risiko in Verbindung mit der Investition hin, während eine niedrige Varianz auf ein geringeres Risiko hindeutet.

- Händler und Investoren verwenden die Varianz, um die optimale Positionsgröße für einen Handel zu bestimmen und ihre Portfolios zur Risikosteuerung zu diversifizieren.

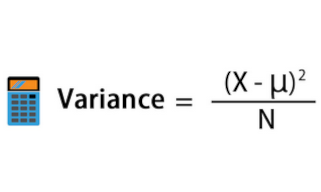

Varianzformel

Die Varianzformel ist ein mathematischer Ausdruck, der die Streuung oder Variabilität eines Satzes von Datenpunkten berechnet.

Sie ist definiert als der Mittelwert der quadrierten Differenzen zwischen jedem Datenpunkt und dem Mittelwert des Datensatzes.

Die Varianzformel lautet wie folgt:

Varianz = Σ (xi - μ)² / n

wobei :

- Σ ist das Summensymbol (bedeutet "Summe von").

- xi ist der Wert des i-ten Datenpunkts in der Menge.

- μ ist der Durchschnittswert des Satzes.

- n ist die Gesamtzahl der Datenpunkte in der Menge.

Um die Varianz zu berechnen, müssen Sie zunächst den Mittelwert des gesamten Datensatzes berechnen.

Dann subtrahieren Sie für jeden Datenpunkt den Mittelwert des Datenpunkts, quadrieren die Differenz und addieren sie zur Summe.

Schließlich teilen Sie die Summe durch die Gesamtzahl der Datenpunkte, um die Varianz zu erhalten.

Die Varianzformel wird in vielen statistischen Berechnungen verwendet, z. B. bei Hypothesentests, Regressionsanalysen und in der Qualitätskontrolle.

Sie ist auch ein Schlüsselelement bei der Berechnung anderer statistischer Maße, wie der Standardabweichung, die die Quadratwurzel der Varianz ist.

Wie wird die Varianz beim Trading verwendet?

Beim Trading wird die Varianz oft verwendet, um die optimale Positionsgröße für einen Trade zu bestimmen.

Indem sie die erwartete Varianz eines Wertpapiers oder Portfolios verstehen, können Händler die Höhe des Risikos bestimmen, das sie bereit sind einzugehen, und ihre Positionsgröße entsprechend anpassen.

Ist die Varianz beispielsweise hoch, kann ein Händler beschließen, die Größe seiner Position zu verringern, um potenzielle Verluste zu begrenzen.

Im Portfoliomanagement spielt die Varianz eine Schlüsselrolle bei der Diversifizierung.

Ein gut diversifiziertes Portfolio wird Vermögenswerte mit unterschiedlichen natürlichen Varianzniveaus enthalten, wodurch das Gesamtrisiko des Portfolios verringert wird.

Durch die Kombination dieser Arten von Vermögenswerten können Anleger ein Portfolio zusammenstellen, das das gewünschte Risikoniveau erreicht und gleichzeitig die Renditen maximiert.

Insgesamt ist die Varianz eine wesentliche Kennzahl für Anleger und Händler, da sie ihnen hilft, das mit einer Anlage verbundene Risikoniveau zu verstehen und fundierte Entscheidungen über das Portfoliomanagement und die Handelsstrategien zu treffen.

Varianz und Standardabweichung

Sowohl die Varianz als auch die Standardabweichung sind Maße für die Variabilität oder Streuung eines Datensatzes.

Die Standardabweichung wird jedoch häufiger im Handel und bei Investitionen verwendet, da sie zur Messung der Volatilität dient.

Varianz

Die Varianz ist ein statistisches Maß für die Abweichung zwischen den Datenpunkten eines Datensatzes und dem Durchschnitt dieses Datensatzes.

Sie wird berechnet, indem man den Mittelwert der quadrierten Differenzen zwischen jedem Datenpunkt und dem Mittelwert des Satzes findet.

Eine höhere Varianz zeigt an, dass die Datenpunkte stärker gestreut sind und weiter vom Mittelwert entfernt liegen.

Standardabweichung

Die Standardabweichung hingegen ist die Quadratwurzel der Varianz.

Sie ist ein Maß für die Abweichung der Datenpunkte vom Mittelwert der Grundgesamtheit. Die Standardabweichung wird häufig im Handel und bei Investitionen verwendet, um die Volatilität einer Aktie oder eines Portfolios zu messen.

Eine höhere Standardabweichung zeigt an, dass die Renditen der Aktie oder des Portfolios volatiler oder riskanter sind.

Beim Handeln und Investieren ist es wichtig, die Variabilität der Renditen zu verstehen, da sie das Risikoniveau einer bestimmten Investition anzeigen kann.

Beispielsweise kann ein Anleger eine Aktie mit einer geringen Standardabweichung bevorzugen, da sie weniger volatil ist und im Laufe der Zeit eine stabilere Rendite bietet.

Eine höhere Standardabweichung kann jedoch von einem risikotoleranteren Anleger bevorzugt werden, der bereit ist, eine höhere Volatilität im Austausch für potenziell höhere Renditen in Kauf zu nehmen.

An diesem Punkt beginnen Händler/Anleger, über Dinge wie "risikobereinigte Renditen" oder Kennzahlen wie Sharpe, Sortino, Treynor und andere Formen der Messung von risikobereinigten Renditen zu sprechen.

Insgesamt ist die Standardabweichung ein nützlicheres Maß für den Handel und das Investieren, da sie ein intuitiveres Verständnis der Variabilität von Renditen ermöglicht und in Finanzmodellen und -analysen häufig verwendet wird.

Arten von Varianz in der Statistik

In der Statistik ist die Varianz ein Maß für die Streuung eines Datensatzes. Es gibt verschiedene Arten von Varianz, die häufig in der statistischen Analyse verwendet werden.

Im Folgenden sind einige der häufigsten Varianzarten aufgeführt:

Populationsvarianz

Die Populationsvarianz ist die Varianz einer gesamten Population.

Sie misst die Streuung der Daten in der Grundgesamtheit.

Stichprobenvarianz.

Die Stichprobenvarianz ist die Varianz einer Stichprobe von Daten.

Sie wird verwendet, um die Varianz der Grundgesamtheit zu schätzen.

Da die Stichprobe in der Regel kleiner ist als die Grundgesamtheit, wird sich die Stichprobenvarianz von der Varianz der Grundgesamtheit unterscheiden.

Varianz innerhalb einer Gruppe

Die Intragruppenvarianz ist die Varianz innerhalb einer Datengruppe.

Sie wird in der Varianzanalyse (ANOVA) verwendet, um festzustellen, ob es signifikante Unterschiede zwischen den Gruppen gibt.

Varianz zwischen Gruppen

Die Varianz zwischen Gruppen ist die Varianz zwischen den Datengruppen.

Sie wird auch in der ANOVA verwendet, um festzustellen, ob es signifikante Unterschiede zwischen den Gruppen gibt.

Restvarianz

Die Restvarianz ist die Varianz, die nach der Anpassung eines Modells an die Daten verbleibt. Sie misst das Ausmaß, in dem das Modell in der Lage ist, die Variabilität der Daten zu erklären.

Jede dieser Arten von Varianz hat eine spezifische Verwendung in der statistischen Analyse. Es ist wichtig, den richtigen Varianztyp für die von Ihnen durchgeführte Analyse auszuwählen, um genaue und aussagekräftige Ergebnisse zu gewährleisten.

Varianz und Kovarianz

Varianz und Kovarianz sind zwei wichtige Begriffe im Handel und in der Finanzwelt, da sie die Volatilität und die Korrelation der Vermögenswerte eines Portfolios quantifizieren.

Die Varianz misst die Variabilität der Renditen eines einzelnen Vermögenswerts, während die Kovarianz die gemeinsame Variabilität der Renditen von zwei Vermögenswerten misst.

Beim Trading wird die Varianz häufig verwendet, um die Volatilität oder den Grad der Veränderung der Renditen eines Vermögenswerts im Zeitverlauf zu messen.

Die Volatilität ist ein wichtiger Faktor für Trader, da sie das Risiko und die potenzielle Belohnung einer Investition beeinflusst.

Eine höhere Varianz deutet auf ein höheres Maß an Volatilität und Risiko hin, während eine niedrigere Varianz auf eine geringere Volatilität und ein geringeres Risiko hindeutet.

Die Kovarianz hingegen misst die Art und Weise, wie sich zwei Vermögenswerte gemeinsam entwickeln. Eine positive Kovarianz zeigt an, dass sich die beiden Vermögenswerte tendenziell in die gleiche Richtung bewegen, während eine negative Kovarianz anzeigt, dass sie sich tendenziell in entgegengesetzte Richtungen bewegen.

Die Kovarianz ist für Händler wichtig, weil sie ihnen hilft, ihr Portfolio zu diversifizieren, indem sie Vermögenswerte identifizieren, die nicht stark miteinander korreliert sind. Dies kann dazu beitragen, das Gesamtrisiko zu senken und die potenziellen Renditen zu erhöhen.

Zusammenfassend lässt sich sagen, dass die Varianz die Volatilität eines einzelnen Vermögenswerts misst, während die Kovarianz die Korrelation zwischen zwei Vermögenswerten misst. Beide Konzepte sind im Handel und in der Finanzwelt wichtig und können zur Steuerung des Risikos und zur Erhöhung der potenziellen Renditen eines Portfolios verwendet werden.

Mittelwert-Varianz-Kompromiss

Der Mittelwert-Varianz-Kompromiss ist ein grundlegendes Konzept in der Finanzwissenschaft, das sich auf den Kompromiss zwischen der erwarteten Rendite und dem Risiko (oder der Varianz) einer Investition bezieht.

Mit anderen Worten: Anleger haben die Wahl, entweder ein höheres Risiko einzugehen, um potenziell höhere Renditen zu erzielen, oder niedrigere Renditen im Austausch für ein niedrigeres Risikoniveau zu akzeptieren.

Im Handels- und Investitionskontext wird der Mittelwert-Varianz-Kompromiss häufig zur Konstruktion von Portfolios verwendet, die das Gleichgewicht zwischen Risiko und Rendite optimieren.

Die moderne Portfoliotheorie, die von Harry Markowitz entwickelt wurde, bietet einen Rahmen für die Bestimmung des optimalen Portfolios, das bei einem bestimmten Risikoniveau die höchste erwartete Rendite erzielt.

Diese Theorie geht davon aus, dass Anleger risikoscheu sind und Portfolios bevorzugen, die das Risiko bei einem bestimmten Renditeniveau minimieren oder die Rendite bei einem bestimmten Risikoniveau maximieren.

In der Praxis verwenden die Anleger Instrumente wie das Capital Asset Pricing Model (CAPM) und die Efficient Frontier, um die optimale Portfolioallokation zu ermitteln.

Das CAPM verwendet die erwartete Marktrendite, den risikofreien Zinssatz und das Beta des Wertpapiers, um die erwartete Rendite eines Vermögenswerts zu berechnen, während die effiziente Grenze die Gesamtheit der Portfolios identifiziert, die bei einem gegebenen Risikoniveau die höchste erwartete Rendite bieten.

Anleger müssen den Mittelwert-Varianz-Kompromiss berücksichtigen, um fundierte Anlageentscheidungen treffen zu können.

Für manche Anleger sind Anlagen mit hohem Risiko und hoher Rendite geeignet, während andere Anleger Anlagen mit niedrigem Risiko und niedriger Rendite bevorzugen.

Ein gut diversifiziertes Portfolio, das eine Kombination aus Vermögenswerten mit unterschiedlichen Risikoniveaus enthält, kann dazu beitragen, ein optimaleres Gleichgewicht zwischen Risiko und Ertrag zu erreichen.

Varianz und erwarteter Wert

Beim Handeln und Investieren sind Varianz und Erwartungswert zwei wichtige Konzepte, die Investoren dabei helfen, fundierte Entscheidungen über ihre Investitionen zu treffen.

Der Erwartungswert (ES) ist ein Maß für das durchschnittliche Ergebnis einer bestimmten Investition oder Handelsstrategie.

Er stellt die Summe der mit den Wahrscheinlichkeiten gewichteten Ergebnisse aller möglichen Szenarien dar.

Wenn ein Anleger beispielsweise eine 60%ige Chance hat, mit einer Investition eine Rendite von 10% zu erzielen, und eine 40%ige Chance hat, 5% zu verlieren, ist der Erwartungswert der Investition wie folgt.

- (0,6 * 0,10) + (0,4 * -0,05) = 0,06 - 0,02 = 0,04, was einer erwarteten Rendite von 4 % entspricht.

Die Varianz misst die Streuung oder Abweichung der möglichen Ergebnisse um den erwarteten Wert.

Eine hohe Varianz zeigt an, dass das tatsächliche Ergebnis wahrscheinlich erheblich vom erwarteten Wert abweicht, während eine niedrige Varianz anzeigt, dass das tatsächliche Ergebnis wahrscheinlich nahe am erwarteten Wert liegt.

Mit anderen Worten: Die Varianz ist ein Maß für das Risiko, das mit einer Investition oder einer Handelsstrategie verbunden ist.

Wenn beispielsweise zwei Investitionen die gleiche erwartete Rendite von 10 % aufweisen, aber eine Investition eine hohe und die andere eine niedrige Varianz hat, ist die Investition mit der hohen Varianz riskanter, da ihre tatsächlichen Renditen wahrscheinlich stärker streuen und unvorhersehbarer sind.

Anleger und Händler verwenden sowohl den Erwartungswert als auch die Varianz, um Investitionsmöglichkeiten zu bewerten und zu vergleichen.

Sie bevorzugen möglicherweise Investitionen mit einem hohen Erwartungswert und einer niedrigen Varianz, was darauf hindeutet, dass die Investition das Potenzial hat, hohe Renditen zu erzielen und gleichzeitig relativ vorhersehbar ist.

Einige Anleger sind jedoch möglicherweise bereit, ein höheres Risiko einzugehen und eine größere Varianz in Kauf zu nehmen, um höhere Renditen zu erzielen.

Spielerisches Beispiel für die Varianz gegenüber dem Erwartungswert.

Nehmen wir an, Sie spielen ein Spiel mit drei Optionen:

- Option 1: 80 % Wahrscheinlichkeit, 10.000 $ zu gewinnen.

- Option 2: 30 % Chance, 100.000 $ zu gewinnen.

- Option 3: 10 % Chance, 1.000.000 $ zu gewinnen.

Ihre Erwartungswerte in jeder Situation sind

- 8,000 $

- 30,000 $

- 100,000 $

Würden Sie die ES für eine geringere Varianz opfern?

Sie kann durchaus vernünftig sein.Der Typ Mensch, der jede Option aufgrund seiner Risikotoleranz und seiner finanziellen Situation wählen würde, würde je nach individuellen Präferenzen, finanziellen Zielen und seiner Einstellung zum Risiko variieren.

Option 1

Eine Person, die risikoscheu ist und eine geringe finanzielle Risikobereitschaft hat, kann Option 1 wählen, weil sie eine höhere Gewinnwahrscheinlichkeit bietet, obwohl die Belohnung geringer ist.

Diese Person bevorzugt möglicherweise die Sicherheit eines garantierteren Gewinns und ist bereit, die Möglichkeit, einen größeren Geldbetrag zu gewinnen, zu opfern, um das Risiko zu vermeiden, alles zu verlieren.

Option 2

Eine Person mit einer moderaten Risikotoleranz und einer höheren finanziellen Risikobereitschaft kann sich für Option 2 entscheiden, weil sie eine höhere potenzielle Belohnung für ein höheres Risiko bietet.

Diese Person ist möglicherweise bereit, eine geringere Gewinnwahrscheinlichkeit in Kauf zu nehmen, um im Gegenzug einen höheren Geldbetrag zu erhalten.

Diese Person möchte jedoch möglicherweise ihr Risiko begrenzen und ist nicht bereit, alles zu riskieren, um die Chance auf einen hohen Geldbetrag zu haben.

Option 3

Eine Person mit hoher Risikotoleranz und finanzieller Risikobereitschaft kann Option 3 wählen, weil sie die höchste potenzielle Belohnung bietet, auch wenn die Wahrscheinlichkeit eines Gewinns am geringsten ist.

Diese Person ist möglicherweise bereit, ein höheres Maß an Risiko einzugehen, wenn sie dafür die Möglichkeit hat, einen wesentlich höheren Geldbetrag zu gewinnen.

Diese Person muss jedoch bereit sein, das Risiko einzugehen, alles zu verlieren, um die Chance zu haben, einen viel höheren Betrag zu gewinnen.

Es ist zu beachten, dass es sich hierbei nur um Verallgemeinerungen handelt und dass die Risikotoleranz und die finanzielle Situation einer Person je nach ihrer persönlichen Situation, ihren finanziellen Zielen und ihrer Psychologie sehr unterschiedlich sein können.

Wie würden Sie dieses Spiel gestalten, um für jede Option ein Drittel einer statistisch signifikanten Stichprobe zu erhalten?

Dies würde Versuch und Irrtum erfordern.

Sie würden eine ausreichende Anzahl von Teilnehmern benötigen, um die statistische Signifikanz zu gewährleisten, und eine echte Zufallsstichprobe.

Wenn Sie beispielsweise junge Hochschulabsolventen auswählen, können Sie darauf wetten, dass sie mehrheitlich für die erste Option stimmen werden, da eine 80-prozentige Wahrscheinlichkeit, 10 000 Dollar zu bekommen, für sie wertvoller ist, als sich auf eine Wette auf eine größere Summe einzulassen, die sie vielleicht nicht bekommen werden.

Andererseits könnte die erste Option unterrepräsentiert sein, wenn Ihre Stichprobe aus erfolgreichen Geschäftsleuten besteht, weil 10 000 Dollar für sie vielleicht nicht so wichtig sind.

Wenn Sie eine Zufallsstichprobe mit einer statistisch signifikanten Anzahl von Stimmen hätten und feststellen würden, dass Option 1 dominiert, könnten Sie das Spiel wie folgt ändern:

- Option 1: 80% Chance, 10.000 $ zu gewinnen.

- Option 2: 50 % Chance, 100.000 $ zu gewinnen.

- Option 3: 20 % Chance, 1.000.000 $ zu gewinnen.

Ihre Erwartungswerte in jeder Situation wären dann wie folgt:

- 8,000 $

- 50,000 $

- 200,000 $

Dieser Prozess von Versuch und Irrtum ist analog zu der Art und Weise, wie Märkte in der realen Welt funktionieren.

Der "Ausgleichspreis" wäre derjenige, der bei jedem ein Drittel der Stimmen auf sich vereint.

Auf den Finanzmärkten könnte dies analog zum Besitz von sicheren Schatzwechseln statt Aktien oder von riskanteren Kreditformen statt Risikokapital sein.

Je höher man auf der Risikoleiter steigt, desto höher ist der Erwartungswert, allerdings um den Preis einer größeren Varianz oder eines höheren Risikos von Verlust oder Misserfolg.

CFD-Broker, um online zu investieren.

| CFD Brokers | Plattform | Reguliert durch die | Demokonto |

|---|---|---|---|

| MetaTrader 4 und 5 AvaOptions | ASIC, CBFSAI, FRSA, BVI FSC, FSCA, JFSA, OCRI | ||

| MetaTrader 4 und 5, TradingView, VTrade | FSCM, SCA, FSCA | ||

| xStation 5 | CySEC, KNF, FCA, FSC, DFSA | ||

| MetaTrader 4 und 5 ActivTrader, TradingView | FCA, CSSF, SCB, BACEN & CVM, CMVM | ||

| MT4, MT5, cTrader, TradingView | CySEC, ASIC, SVGFSA, FSCA, FSA | ||

| MetaTrader 4 und 5 | CySEC, ASIC, BIFSC | ||

| ASIC: Australien, BaFin: Deutschland, Bappebti: Indonesien, BIFSC: Belize, BVI FSC: Britische Jungferninseln, BACEN & CVM : Brasilien, CySEC: Zypern, CNMV: Spanien, CMVM : Portugal ,CIRO: Kanada, CSSF: Luxemburg, CFTC: USA, CBFSAI: Irland, CMA: Oman,, DFSA: Dubai, FCA: Großbritannien, FSCM : Mauritius, FINMA: Schweiz, FRSA: Abu Dhabi, FSA: Seychellen, FSCA: Südafrika, JFSA: Japan, JSC: Jordanien, KNF: Polen, MAS: Singapur, NZFMA: Neuseeland, SCA: Vereinigte Arabische Emirate, SCB: Bahamas, SFC : Kolumbien, VFSC: Vanuatu | |||

| Der CFD-Handel birgt ein erhebliches Verlustrisiko, weshalb er nicht für alle Anleger geeignet ist. 70-80 % der Kleinanlegerkonten verlieren beim Handel mit CFDs Geld. | |||

Häufig gestellte Fragen - Varianz

Ist Varianz das Gleiche wie Volatilität?

Varianz und Volatilität sind verwandte Begriffe, aber nicht genau das Gleiche.

Die Varianz ist ein statistisches Maß, das die Streuung eines Satzes von Datenpunkten um den Mittelwert quantifiziert.

Sie wird als Mittelwert der quadrierten Abweichungen vom Mittelwert berechnet.

Im Finanzwesen wird die Varianz häufig zur Messung des Risikos eines Portfolios oder eines einzelnen Wertpapiers verwendet.

Die Volatilität hingegen ist ein Maß dafür, wie stark sich der Preis eines Finanzinstruments im Laufe der Zeit verändert.

Sie kann mithilfe verschiedener Methoden berechnet werden, ein gängiger Ansatz ist jedoch die Verwendung der Standardabweichung der Renditen des Instruments über einen bestimmten Zeitraum.

Die Volatilität wird häufig als Indikator für das Risiko (oder eine Risikokomponente) verwendet, da eine höhere Volatilität einen größeren Grad an Unsicherheit oder das Potenzial für starke Kursbewegungen impliziert.

In der Finanzwelt werden Volatilität und Varianz oft austauschbar verwendet, aber sie sind nicht genau das Gleiche.

Varianz ist ein mathematisches Konzept, das häufig als Grundlage für die Berechnung der Volatilität dient, aber Volatilität ist ein spezifischeres Maß, das Zeitreihen von Preisen oder Renditen berücksichtigt.

Was ist der Bias-Varianz-Kompromiss?

Der Bias-Varianz-Kompromiss ist ein grundlegendes Konzept des maschinellen Lernens und bezieht sich auf den Kompromiss zwischen der Fähigkeit eines Modells, sich gut an die Lerndaten anzupassen (geringe Verzerrung), und seiner Fähigkeit, auf neue, ungesehene Daten zu verallgemeinern (geringe Varianz).

Der Bias ist die Differenz zwischen den vorhergesagten Werten eines Modells und den tatsächlichen Werten der Daten.

Ein Modell mit einem hohen Bias ist in der Regel zu stark vereinfacht und kann die Komplexität der Daten nicht erfassen, was zu einer Unteranpassung führt.

Mit anderen Worten: Das Modell ist nicht in der Lage, die den Daten zugrunde liegenden Muster zu lernen, und seine Vorhersagen sind systematisch falsch.

Die Varianz ist die Variabilität der Vorhersagen des Modells für verschiedene Sätze von Lerndaten.

Ein Modell mit einer hohen Varianz ist in der Regel zu komplex und hat die Lerndaten überangepasst, was in einem Modell resultiert, das nicht in der Lage ist, gut auf neue Daten zu verallgemeinern.

Mit anderen Worten: Das Modell hat sich die Lerndaten gemerkt und ist nicht in der Lage, das Gelernte auf neue Daten anzuwenden.

Das Ziel des maschinellen Lernens ist es, den optimalen Kompromiss zwischen Verzerrung und Varianz zu finden, indem ein Modell ausgewählt wird, das komplex genug ist, um die den Daten zugrunde liegenden Muster zu erfassen, aber nicht so komplex ist, dass es die Lerndaten übermäßig anwendet.

Dies kann erreicht werden, indem man eine angemessene Modellkomplexität auswählt, Regularisierungstechniken verwendet, um komplexe Modelle zu bestrafen, oder indem man Ensemblemethoden verwendet, um mehrere Modelle mit unterschiedlichen Bias und Varianzen zu kombinieren.

Was ist ein Varianz-Swap?

Ein Varianz-Swap ist ein Finanzkontrakt, mit dem Anleger auf das Volatilitätsniveau des Preises eines zugrunde liegenden Vermögenswerts, z. B. einer Aktie, eines Index oder einer Ware, wetten können.

Der Vertrag ist in der Regel als OTC-Derivat (over the counter) strukturiert und beinhaltet eine Zahlung, die auf der Differenz zwischen der realisierten Varianz des Preises des Vermögenswerts über einen bestimmten Zeitraum und einem vorab vereinbarten Varianzniveau, der sogenannten Ausübungsvarianz, basiert.

Bei einem Varianzswap erklärt sich der Käufer bereit, dem Verkäufer einen festen Betrag zu zahlen und erhält dafür eine Zahlung, die auf der Differenz zwischen der realisierten Varianz und der Ausübungsvarianz beruht.

Wenn die realisierte Differenz größer als die Ausübungsdifferenz ist, leistet der Verkäufer eine Zahlung an den Käufer und umgekehrt.

Varianz-Swaps werden häufig von Anlegern verwendet, die eine Aussage über die Volatilität eines Vermögenswerts und nicht über seine Richtung treffen möchten.

Sie können zu Absicherungs- oder Spekulationszwecken eingesetzt werden und werden häufig von Market Makern und institutionellen Anlegern verwendet.

Varianz-Swaps können auf die spezifischen Bedürfnisse von Käufer und Verkäufer zugeschnitten werden, z. B. auf den zugrunde liegenden Vermögenswert, die Ausübungsvarianz und die Laufzeit des Kontrakts.

Schlussfolgerung - Varianz

Die Varianz ist ein statistisches Maß, das die Abweichung oder Streuung eines Satzes von Datenpunkten um ihren Mittelwert oder Erwartungswert quantifiziert.

Im Handel und bei Investitionen ist die Varianz ein wichtiges Konzept, das den Marktteilnehmern hilft, das mit ihren Investitionen verbundene Risiko zu verstehen.

Eine hohe Varianz bedeutet, dass die tatsächlichen Renditen wahrscheinlich erheblich vom Erwartungswert abweichen, was die Investition riskanter macht, während eine niedrige Varianz bedeutet, dass die tatsächlichen Renditen wahrscheinlich näher am Erwartungswert liegen, was die Investition weniger riskant macht.

Anleger nutzen die Varianz, um Investitionsmöglichkeiten zu bewerten und zu vergleichen und um fundierte Entscheidungen über ihre Portfolios zu treffen.